Категория: Бланки/Образцы

Сотрудникам организаций при направлении в командировки осуществляются суточные выплаты, которые регулируются Постановлением Минфина № 749 от 13.10.2008 года. Такие выплаты не требуют от работника подтверждающих документов, в которых отражаются расходы на питание, проживание и другие затраты.

Суточные в 2016 году по России В 2015 году в закон, регламентирующий выплаты командировочных, планировалось внести поправки, согласно которым понятие «суточные» исчезло бы при оформлении служебных поездок по территории РФ, однако по состоянию на начало 2016 года эти изменения так и не были приняты.

В 2015 году в закон, регламентирующий выплаты командировочных, планировалось внести поправки, согласно которым понятие «суточные» исчезло бы при оформлении служебных поездок по территории РФ, однако по состоянию на начало 2016 года эти изменения так и не были приняты.

Согласно новому законопроекту перечень необходимых расходов планировалось расширить, при этом дополнительные финансовые затраты должна была бы оплачивать организация. Такие изменения, которые планируется внести в 2016 году, способствовали бы сокращению расходов организации для сокращения расходов и увеличения поступления бюджетных средств.

В настоящее время суточные расходы, прописанные договором, являются фиксированными и не нуждаются в документальном подтверждении, в то время как при увеличении списка расходов, не подтверждаемых документами, не позволяет компании учитывать эти затраты при расчете налога на прибыль. Согласно другому законопроекту, понятие «суточные» исключалось бы, при этом перечень расходов бы не увеличивался.

Размер суточных в 2016 годуРазмер суточных организация определяет самостоятельно, исходя из трудового договора, при этом такие суточные компенсации могут быть неограниченного размера для бухгалтерии, но имеют определенные рамки с точки зрения налогового учета. Так, командировки по территории РФ оплачиваются исходя из ограничения не более 700 рублей в сутки на человека, а суточные при командировках в 2016 году за границу могут достигать 2 500 рублей (на одного сотрудника).

В случаях, когда организация устанавливает размер суточных выше данных пределов, не допускается снижение налогооблагаемой базы по налогу на прибыль, касающегося этих компенсаций. Суточные включаются в доход сотрудника, и как и с основного дохода, с этих выплат удерживается НДФЛ.

Суточные в 2016 году, как и раньше, начинают выплачивать сотруднику с начала командировки (началом в данном случае считается день, когда сотрудник отбывает к месту назначения). При наличии подтверждающих документов, в которых проставляется дата отъезда, срок начинается с полуночи этого дня, если дата отсутствует – командировка официально начинается со следующих суток.

Важно! Если сотрудник выехал в командировку, например, 18.05.2016, а вернулся 19.05.2016 в 0 часов 01 минуту, то это уже будет считаться новый день и за него полагается выплатить суточные, как за полный день.

При расчете выплаты суточной компенсации в срок командировки входят не только рабочие дни, но и выходные, а также праздничные дни. Если в период командировки наступает временная нетрудоспособность сотрудника по болезни – это время также включается, как и любые другие вынужденные задержки и остановки в пути.

В случае необходимости командировка может быть прервана – для этого в произвольной форме руководством составляется приказ об отзыве работника, и в таком документе обязательно должно быть указано основание, на котором требуется прервать поездку. Командировочные в таких случаях начисляются не за весь планируемый срок командировки, а за время, которое сотрудник фактически пребывал в поездке.

Если суточные были выданы перед поездкой – работник по возвращению обязан вернуть денежную разницу за дни, которые не вошли в поездку. При возобновлении командировки составление всех документов производится заново.

Полезная информация! Подробнее о том, как отправить сотрудника в командировку можно почитать в нашей статье. В которой также перечислим все необходимые документы.

Суточные при командировках за границуПри оформлении командировки за пределы Российской Федерации помимо Постановления № 749 некоторые организации обязаны руководствоваться еще одним нормативным документом. Это Постановление № 812 от 26 декабря 2005 года, согласно которому размер командировочных выплат определяется в долларах США. Этот нюанс актуален для бюджетных организаций, однако может учитываться в любой другой организации.

Для каждого государства размер таких выплат определяется на усмотрение руководства с учетом стандартных нормативов. Согласно этим правилам норма в 2 500 рублей должна применяться для налогового учета, и при ее превышении база по налогу на прибыль для организации не уменьшается, а размер НДФЛ для самого сотрудника – увеличивается.

При расчете отдельно учитываются периоды командировки, во время которых сотрудник находится на территории России и за ее пределами, так как выплата командировочных производится в иностранной валюте и в рублях при пребывании за границей и в России соответственно. Для определения периода пребывания за рубежом используются отметки в загранпаспорте, при этом период командировки в другом государстве начинает отсчитываться со дня выезда с территории РФ. В День же возвращения в Россию исчисление командировочных уже ведется в рублях.

В некоторых случаях в заграничном паспорте могут отсутствовать отметки о пересечении границы – в таких ситуациях для расчета выплат используется информация из билетов. Если в один день планируется посещение сотрудником нескольких разных стран – учитывается только норма, применяемая для страны назначения. Если день выезда в другую страну и въезда в Россию совпадают (однодневные командировки) – сотруднику выплачивается половина нормы суточных для других государств.

При расчете суточных для заграничных поездок необходимо учитывать колебания курса валют для правильного соблюдения норматива, так как в момент выдачи денег в валюте курс может быть таким, что в рублях сумма составит менее 2 500 рублей, а на момент возвращения сотрудника и предоставлении документов эта сумма уже может увеличиться, превысив норму.

Суточные при однодневных командировкахВ зависимости от некоторых особенностей задач сотрудника в командировке руководство может принять решение об оформлении однодневных командировок. Предполагается, что в этих случаях сотрудник в конце дня будет возвращаться на место жительства. В таких случаях начисление суточных отсутствует, но организация при этом компенсирует работнику затраты на проезд, проживание, питание и другие служебные расходы, возникающие в поездке. Возмещение при этом производится строго по предоставлению подтверждающих документов, в которых включены расходы.

При отсутствии таких документов возможна компенсация компанией этих затрат на основании статьи 217 Налогового Кодекса РФ, при этом затраты компенсируются в тех же пределах, что и суточные, без образования у сотрудника дохода. В противном случае при превышении нормативных сумм с работника удерживается НДФЛ.

Важно! Если работа сотрудника представляет разъездной характер, то в этом случае такие поездки не будут является командировкой. Например, региональный торговый представитель постоянно находится в разъездах.

Документы для подтверждения суточныхВместо командировочных удостоверений, которые использовались до 2015 года, в настоящее время подтверждающими сроки пребывания в командировке документами используются:

Эта документация должна быть предоставлена сотрудником в бухгалтерию по его возвращению из служебной поездки – исходя из содержащейся в них информации и будет рассчитываться размер суточных. При отсутствии таких документов основанием для расчета может являться служебная записка от принимающей стороны, где и будет проставлен срок пребывания сотрудника в поездке.

Важно! С 2016 года для сотрудников, которые используют для служебных поездок собственный транспорт, действует положение, согласно которому расчет командировочных ведется с учетом предоставленной работником служебной записки, а также других документов (кассовых чеков, путевых листов и прочего). Такая записка составляется в произвольной форме.

Понравилась статья? Поделитесь с друзьями!

Нередко работники индивидуальных предпринимателей и организаций отправляются в служебные поездки за пределы места своей работы. Такой вид поездок называется командировками. Трудовой кодекс РФ (статья 168) содержит определение понятия «командировочные расходы» и перечень гарантий в случае направления работника в командировку.

Таким образом, предприятие гарантирует сотруднику не только сохранение рабочего места и средней заработной платы, но и возмещение затрат, понесенных в служебной поездке. В нашей статье мы рассмотрим, какие виды командировочных расходов существуют в 2016 году, как их рассчитать и документально подтвердить, и многие другие вопросы, связанные с этой темой. При этом наиболее детально будут рассмотрены суточные командировочные расходы в 2016 году.

Виды командировочных расходовКомандировочные расходы в 2016 году можно разделить на следующие виды:

1. Суточные — затраты работника на личные нужды (поиск жилья, питание).

2. Аренда жилья (бронирование).

3. Проездные (пользование общественным транспортом, оформление проездных документов и прочее).

4. Другие расходы (мобильная связь, интернет, обмен валюты и другое).

Вышеперечисленные командировочные расходы прописывается в коллективном договоре или в локальном акте организации или фирмы.

Не рекомендуется включать в командировочные следующие затраты:

Указанные в коллективном договоре или в нормативном акте организации виды командировочных расходов, за исключением суточных, должны иметь документальное подтверждение со стороны работника.

Суточные командировочные расходы в 2016 году и их суммаКак уже было отмечено, суточные расходы в командировках нет необходимости подтверждать какими-либо документами. Работодатель выплачивает работнику суточные командировочные расходы в таких случаях:

То есть, суточные являются возмещением-компенсацией расходов, понесенных откомандированным работником на дополнительные нужды.

В 2016 году суточные командировочные расходы включают в себя:

Сумма суточных командировочных расходов в 2016 году может быть разной. Это зависит от норм организации, ее локальных актов, значимости командировки, статуса сотрудника и других факторов.

Для заграничных командировок норма суточных командировочных расходов в 2016 году не может превышать 2,5 тысяч рублей в сутки. Данная норма действует для работников государственных предприятий. У частных организаций есть возможность самостоятельно устанавливать размер суточных командировочных расходов.

Для определения собственных суточных командировочных расходов, нужно учитывать, что если сумма будет больше суммы, установленной законодательством, то нужно будет оплатить налог в размере 13% от суммы превышения.

Несмотря на то, что законодательство РФ не ограничивает минимальный размер выплат работнику, отправленному в командировку, все же бухгалтеру следует учесть такие показатели:

Для того чтобы оплата командировочных расходов в 2016 году была выполнена работодателем в полном объеме, необходимо правильно оформить соответствующие документы.

Документы, которые подтверждают расходы в командировкахНапомним, что в 2015 году правительством были отменены следующие командировочные документы:

Все сведения о командировке в 2016 году будут заноситься в служебную записку. К записке нужно будет приложить сопровождающие документы. В авансовом отчете должны содержаться данные о сумме расходов работника, отправленного в командировку. Этот документ заполняется в трехдневный срок с момента возвращения работника из поездки.

Первый день командировки — день выезда работника. Факт отбытия работника подтверждается билетами (на поезд, самолет, автобус). Последний день поездки — прибытие работника на свое место работы.

Для отправления работника в командировку, работодатель выдает ему аванс. Все расходы работника, как уже было отмечено, в течение трех дней с момента возвращения, фиксируются в авансовом отчете.

Затраты на проезд (для учета налогообложения), должны подтверждаться следующими документами:

Расходы на проживание работника, находящегося в командировке, подтверждаются такими документами:

Порядок расчета суточных командировочных расходов в 2016 году определен нормами действующего законодательства РФ. Расчет расходов производится на основании следующего алгоритма:

1. Сначала определяется сумма, которая начисляется работнику как заработная плата за последний год (до отбытия в командировку).

2. Из этой суммы необходимо вычесть сумму выплат, которые не входят в основной размер зарплаты (это могут быть отпускные, больничные и другие выплаты).

3. Корректируются суммы, которые работник получал в виде всевозможных премий.

4. Высчитывается количество дней, отработанных по факту работником — из общего числа рабочего времени следует вычесть часы отсутствия работника (по разным причинам).

5. В результате необходимо полученную сумму заработка сотрудника разделить на количество дней, на протяжении которых работник находился на своем рабочем месте.

Исходя из последней полученной цифры, должен получиться результат, который и начисляется сотруднику в качестве командировочной выплаты.

Приведем такой пример: откомандированный работник уехал в другой город по приказу руководства. Время его отбытия — 2 сентября, 12 часов 25 минут. Дата его прибытия — 5 сентября, 6 часов 15 минут. Первый день командировки — 2 сентября, последний — 5 сентября. Суточные будут начислены за три дня.

Сумма суточных командировочных расходов в 2016 году должна подтверждаться документами, которые были оформлены при отправлении работника (приказ о направлении в командировку).

Суточные командировочные должны быть обоснованы справкой из бухгалтерии для налоговой инспекции.

Оплата командировочных расходов в 2016 годуСотрудник, отправленный в командировку, получает денежные средства за все дни, которые он находится в отъезде. В сумму выплаты, кроме рабочих дней, входят:

Суточные по расходам от служебных поездок по РФ не могут превышать 700 рублей (за один день), а за границу — не более 2 500 рублей в сутки.

Бухгалтерские проводки по суточным командировочным расходам Командировка по РоссииДеньги на командировку выдаются сотруднику из кассы под отчет. Аванс, который ему выдается, должен отражаться соответствующей проводкой в бухучете:

По возвращении работник предоставляет в трехдневный срок отчет о потраченных в командировке денежных средствах и прилагает документы, подтверждающие расходы.

Командировка за границуЕсли сотрудника отправили в командировку заграницу, то аванс может быть выдан как в иностранной валюте, так и в рублях. Выдача аванса в иностранной валюте может производиться только по безналичному расчету.

Как вариант, работнику можно выдать корпоративную карточку (в рублях и иностранной валюте). Средства можно отправить на личный счет работника, оформив справку о проведении валютной операции. Перерасчет производится по курсу ЦБ РФ на дату операции.

Рассмотрим пример. Работника направили в длительную командировку, на протяжении которой курс валют претерпел изменения (вырос курс доллара):

При составлении и изменении Положения о командировках стоит учесть изменения в порядке обложения суточных страховыми взносами. Смотрите образец Положения о служебных командировках 2017. Скачать образец можно по ссылке.

Законодательно обязанность компании составлять Положение о командировках нигде не закреплена. Все сведения о том, как направить работника в служебную командировку, какие гарантии ему положены, как отразить расходы, связанные с командировкой, в налоговом учете можно найти в различных нормативно-правовых актах. Кроме того, Положение об особенностях направления работников в служебные командировки (утв. постановлением Правительства РФ от 13.10.2008 № 749) регулирует некоторые вопросы, связанные с направлением сотрудников в командировки. Но оно, к сожалению, содержит лишь общие правила.

Поэтому для работодателя стоит разработать свой документ, в котором будут сведены воедино все правила – Положение о командировках (ст. 168 ТК РФ). Причем такое Положение поможет не только систематизировать правила командирования работников, но и обосновать расходы компании на служебные поездки в споре с налоговиками.

Обратите внимание, в 2016 году лимитов по страховым взносам для суточных не было: любой размер суточных не облагался взносами. Компании платили со сверхлимитных суточных только НДФЛ, поэтому заменяли часть зарплаты компенсацией, чтобы снизить взносы. Такой способ экономии потеряет актуальность. В 2017 году взносамиоблагаются суточные более 700 рублей — для поездок по России и более 2500 рублей — для заграничных командировок. Поэтому, если решите снизить суточные, измените положение о командировках.

Положение о командировках 2017. Как составитьПоложения о командировках – это внутренний документ компании, поэтому его можно составить в произвольной форме.

Поскольку составляется Положение о командировках каждым работодателем по его усмотрению, то и обязательных требований к содержанию такого документа в законе нет. Компания может составить Положение с учетом специфики своей деятельности, включив в него, например, следующие разделы:

В Положении нужно детально прописать случаи, когда и в каком размере компания будет возмещать работнику командировочные расходы, предусмотренные постановлением № 749 и требующие закрепления в локальном нормативном акте компании.

Положение утверждают приказом руководителя компании.

Все сотрудники должны быть ознакомлены с Положением о командировках под роспись. Если в компании есть работники, которые не направляются в командировки (например, охранник или уборщица), их знакомить с положением не обязательно (ч. 3 ст. 68 ТК РФ), потому что оно непосредственно не касается выполнения ими должностных обязанностей. Для этих целей удобнее всего сделать в конце Положения лист ознакомления в виде таблицы.

Скачать образец можно по ссылке в конце статьи.

Положение о командировках образец 2017Общество с ограниченной ответственностью «ОМЕГА»

(ООО «ОМЕГА»)

ИНН 7708123456, КПП 770801001, ОКПО 98756423

полное наименование организации, идентификационные коды (ИНН, КПП, ОКПО)

Директор ООО «ОМЕГА»

_____ В.В. Петров

06.03.2017

г. Москва 06.03.2017

1.1. Настоящее Положение разработано в соответствии с действующим законодательством Российской Федерации и определяет особенности порядка направления в служебные командировки как на территории России, так и на территории иностранных государств работников ООО «ОМЕГА» (далее – Организация).

1.2. Служебная командировка – поездка работника по распоряжению руководителя Организации на определенный срок для выполнения служебного поручения вне места постоянной работы.

1.3. Настоящее Положение распространяется на всех работников Организации, включая директора.

1.4. К служебным командировкам не относятся:

– служебные поездки работников, должностные обязанности которых предполагают разъездной характер работы, если иное не предусмотрено локальными или нормативно-правовыми актами;

– выезды по личным вопросам (без производственной необходимости, соответствующего договора или вызова приглашающей стороны);

– поступление на учебу и обучение на заочных отделениях образовательных учреждений высшего и дополнительного профессионального образования.

2. Срок и режим командировки

2.1. Срок командировки работников определяется решением руководителя организации с учетом объема, сложности и других особенностей служебного поручения.

2.2. Фактический срок пребывания сотрудника в месте командирования определяется по проездным документам, представляемым работником по возвращении из служебной командировки. В случае проезда работника к месту командирования или обратно к месту работы на личном транспорте фактический срок пребывания в месте командирования указывается в служебной записке.

Служебную записку работник по возвращении из командировки представляет работодателю одновременно с оправдательными документами, подтверждающими использование личного транспорта (путевой лист, счета, квитанции, кассовые чеки и др.)

2.3. Днем выезда в командировку считается дата отправления поезда, самолета, автобуса или другого транспортного средства от места постоянной работы командированного, а днем приезда – дата прибытия транспортного средства в место постоянной работы. При отправлении транспортного средства до 24 часов включительно днем отъезда в командировку считаются текущие сутки, а с 00 часов и позднее – последующие сутки.

В случае если станция, пристань или аэропорт находятся за чертой населенного пункта, учитывается время, необходимое для проезда до станции, пристани или аэропорта. Аналогично определяется день приезда работника в место постоянной работы.

2.4. Явка работника на работу в день выезда в командировку или в день приезда из командировки решается по договоренности с директором Организации.

2.5. На работника, находящегося в командировке, распространяются режим рабочего времени и правила распорядка предприятия, учреждения, организации, в которое он командирован.

2.6. В случае наступления в период командировки временной нетрудоспособности работник обязан незамедлительно уведомить о таких обстоятельствах работодателя.

Временная нетрудоспособность командированного работника, а также невозможность по состоянию здоровья вернуться к месту постоянного жительства подлежат удостоверению надлежаще оформленными документами соответствующих государственных (муниципальных) либо иных медицинских организаций, имеющих лицензию (сертификацию) на оказание медицинских услуг. За период временной нетрудоспособности командированному работнику выплачивается на общих основаниях пособие по временной нетрудоспособности.

Дни временной нетрудоспособности не включаются в срок командировки.

В случае временной нетрудоспособности командированного работника ему на общем основании возмещаются расходы по найму жилого помещения (кроме случаев, когда командированный работник находится на стационарном лечении) и выплачиваются суточные в течение всего времени, пока он не имеет возможности по состоянию здоровья приступить к выполнению возложенного на него служебного поручения или вернуться к месту своего постоянного местожительства.

3. Документальное оформление служебной командировки

3.1. Основанием для направления работника в служебную командировку является решение о направлении в командировку, оформляемое в произвольном виде.

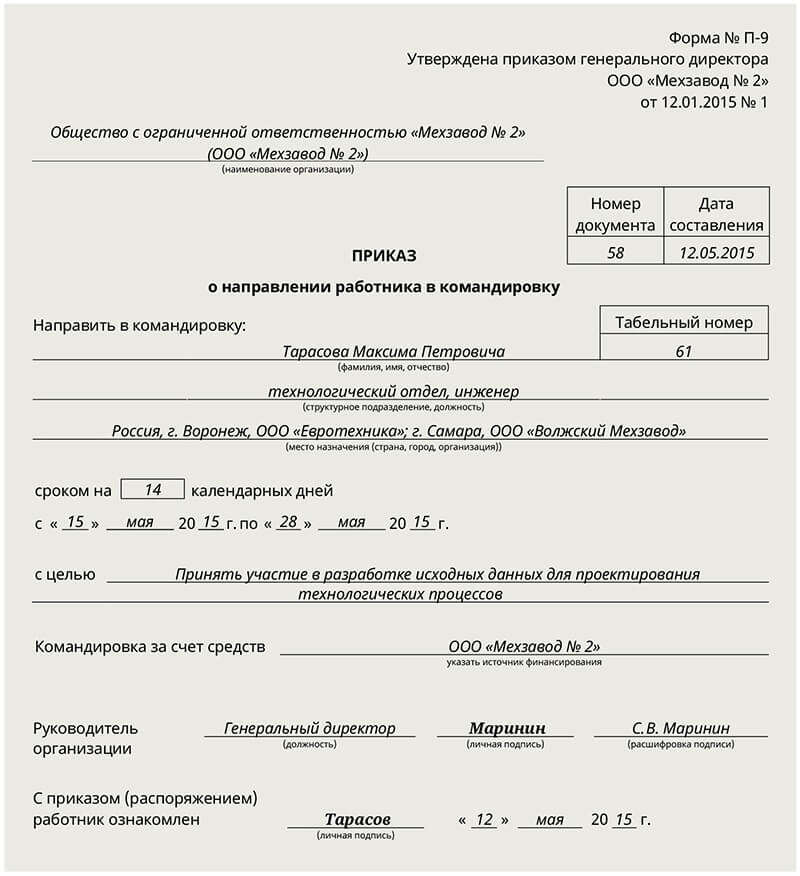

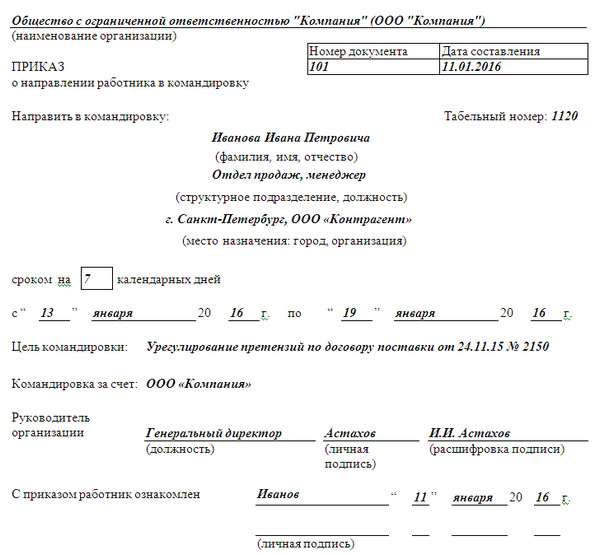

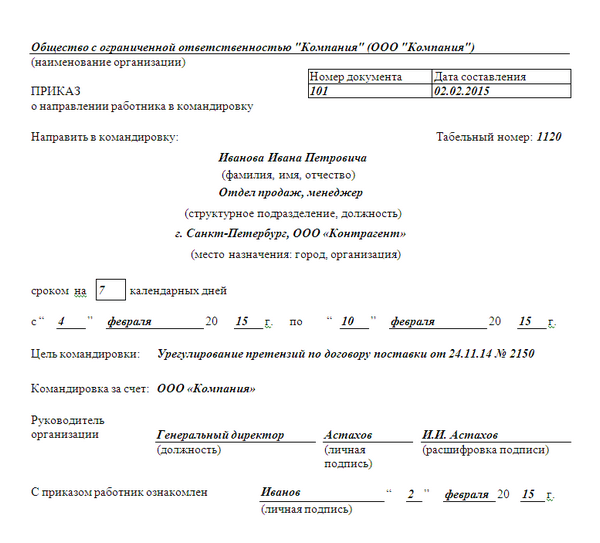

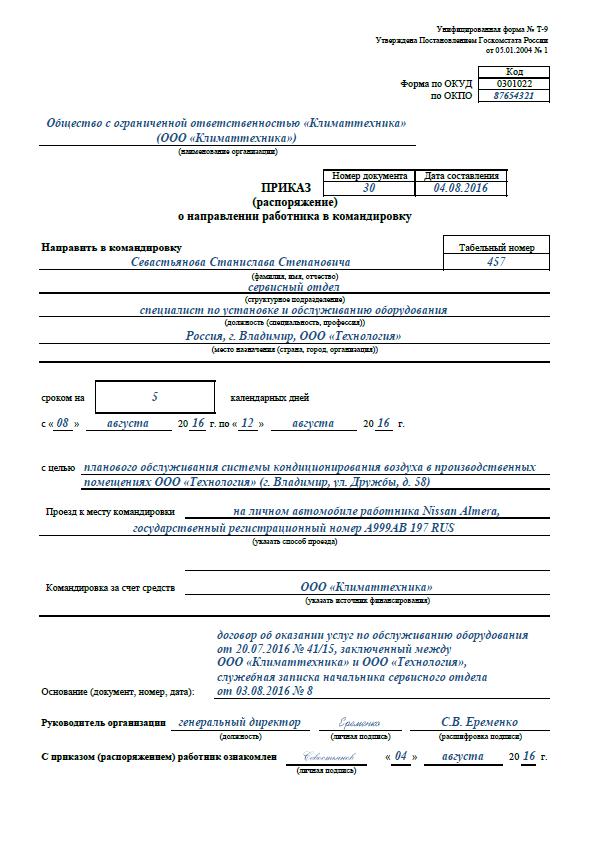

3.2. На основании решения о направлении в командировку работник кадровой службы издает приказ о направлении в командировку в соответствии с формой № Т-9 (№ Т-9а), утвержденной постановлением Госкомстата России от 5 января 2004 г. № 1.

3.3. Информация о командировании работника вносится в журнал регистрации работников, выбывающих в командировку.

4. Командировочные расходы

4.1. Средний заработок за время нахождения работника в командировке сохраняется за все рабочие дни недели по графику, установленному по месту постоянной работы.

4.2. Работнику, направленному в командировку как внутри России, так и за ее пределы, возмещаются следующие расходы:

– на проезд до места назначения и обратно;

– по найму жилого помещения;

– суточные;

– фактически произведенные с разрешения или ведома работодателя и документально подтвержденные целевые расходы:

– сборы за услуги аэропортов, комиссионные сборы;

– на проезд в аэропорт или на вокзал в местах отправления, назначения или пересадок;

– на провоз багажа;

– на служебные телефонные переговоры;

– по получению и регистрации служебного заграничного паспорта, получению виз;

– связанные с обменом наличной валюты или чека в банке на наличную иностранную валюту.

4.3. За каждый день нахождения в командировке, включая выходные и нерабочие праздничные дни, а также за дни нахождения в пути, в том числе за время вынужденной остановки в пути, работнику выплачиваются суточные.

Если работник может ежедневно возвращаться домой, то суточные не выплачиваются.

Для командировок по территории России суточные устанавливаются в размере:

– директору – 5000 руб.,

– руководителям филиалов – 3000 руб.,

– всем остальным работникам – 1000 руб.

За каждый день нахождения в командировке за пределами России работнику выплачиваются суточные в размере:

– директору – 200 евро,

– руководителям филиалов – 100 евро,

– всем остальным работникам – 70 евро.

4.4. Расходы по проезду к месту командировки и обратно к месту постоянной работы возмещаются командированному работнику в размере стоимости проезда воздушным, железнодорожным, водным и автомобильным транспортом общего пользования, включая страховые платежи по государственному обязательному страхованию пассажиров на транспорте, оплату услуг по предварительной продаже проездных билетов, расходы на пользование в поездах постельными принадлежностями.

При проезде к месту командировки воздушным транспортом директору, заместителям директора возмещается стоимость проезда бизнес-классом. Остальным работникам возмещается стоимость проезда экономическим классом.

При проезде к месту командировки железнодорожным транспортом директору и заместителям директора возмещается стоимость проезда в вагоне СВ фирменного поезда, остальным работникам возмещается стоимость проезда в купейном вагоне фирменного поезда.

Работнику возмещаются расходы на проезд в аэропорт или на вокзал в местах отправления, назначения или пересадок, в том числе на такси, на провоз багажа. При отсутствии документов, подтверждающих размер расходов на проезд в аэропорт или на вокзал, на провоз багажа, расходы возмещаются в размере 1000 руб. за одну поездку.

Суточные в иностранной валюте выплачиваются работнику при направлении работника в командировку за пределы территории России в размерах, определяемых настоящим Положением.

Суточные выплачиваются по следующему правилу:

– при следовании работника с территории России дата пересечения государственной границы России включается в дни, за которые суточные выплачиваются в иностранной валюте;

– при следовании на территорию России дата пересечения государственной границы России включается в дни, за которые суточные выплачиваются в рублях.

Даты пересечения государственной границы РФ определяются по отметкам пограничных органов в паспорте.

При направлении работника в командировку на территорию двух или более иностранных государств суточные за день пересечения границы между государствами выплачиваются в иностранной валюте по нормам, установленным для государства, в которое направляется работник.

4.5. Расходы в связи с возвращением командированным работником билета на поезд, самолет или другое транспортное средство могут быть возмещены с разрешения директора Организации только по уважительным причинам (решение об отмене командировки, отзыв из командировки, болезнь) при наличии документа, подтверждающего такие расходы.

4.6. Возмещение расходов на перевозку багажа весом свыше установленных транспортными предприятиями предельных норм не производится.

4.7. Работнику возмещаются расходы на служебные телефонные переговоры. При отсутствии документов, подтверждающих произведенные расходы (детализированные счета оператора связи), затраты возмещаются в сумме 200 руб. в сутки.

4.8. Командированному работнику за один рабочий день перед отъездом в командировку выдается денежный аванс в пределах сумм, причитающихся на оплату проезда, расходов по найму жилого помещения и суточных.

4.9. Работнику возмещаются фактические расходы по бронированию и найму жилого помещения, подтвержденные соответствующими документами, но не более 5000 руб. за сутки.

При непредставлении документов, подтверждающих оплату расходов по найму жилого помещения, суммы такой оплаты возмещаются в размерах:

– 700 руб. за каждый день нахождения в командировке на территории России;

– 2500 руб. за каждый день нахождения в заграничной командировке.

Расходы по найму жилого помещения возмещаются за каждые сутки нахождения в пункте служебной командировки со дня прибытия командированного в пункт назначения и по день выезда из него.

4.10. За время задержки в пути без уважительных причин работнику не выплачиваются заработная плата, суточные, а также не возмещаются расходы по найму жилого помещения и другие расходы.

5. Плата за работу в выходные дни в командировке

5.1. Если работник выезжает в командировку в нерабочий (выходной, праздничный) день, то день отбытия считается первым днем командировки, оплата за который предоставляется в соответствии со статьей 153 Трудового кодекса РФ, то есть как за работу в выходной или нерабочий праздничный день. Аналогично решается вопрос в случае приезда работника из командировки в нерабочий (выходной, праздничный) день.

5.2. Работа в выходной или нерабочий праздничный день оплачивается не менее чем в двойном размере в соответствии со статьей 153 Трудового кодекса РФ. Конкретные размеры оплаты работы в выходной или нерабочий праздничный день могут устанавливаться коллективным договором, локальным нормативным актом, принимаемым с учетом мнения представительного органа работников, трудовым договором. При этом по желанию работника, работавшего в выходной или нерабочий праздничный день, ему может быть предоставлен другой день отдыха. В этом случае работа в выходной или нерабочий праздничный день оплачивается в одинарном размере, а день отдыха оплате не подлежит.

6. Гарантии при направлении работников в служебные командировки

6.1. На основании статьи 167 Трудового кодекса РФ при направлении работника в служебную командировку, а также во время нахождения работника в пути к месту командирования (из места командирования) ему гарантируются сохранение места работы (должности) и среднего заработка, а также возмещение расходов, связанных со служебной командировкой.

6.2. В случае направления работника-совместителя в командировку одновременно по основной работе и работе, выполняемой на условиях совместительства, средний заработок сохраняется у обоих работодателей, а возмещаемые расходы по командировке распределяются между командирующими работодателями по их взаимному соглашению.

6.3. При направлении в командировку работнику выдается денежный аванс на оплату:

– расходов на проезд;

– расходов по найму жилого помещения;

– дополнительных расходов, связанных с проживанием вне места постоянного жительства (суточные).

7. Порядок представления отчетности, связанной с направлением работников

в служебные командировки

7.1. В течение трех рабочих дней со дня возвращения из служебной командировки работник обязан представить в бухгалтерию авансовый отчет об израсходованных им суммах.

Вместе с авансовым отчетом передаются в бухгалтерию документы (в оригинале), подтверждающие размер произведенных расходов, с указанием формы их оплаты (наличными, чеком, кредитной картой, безналичным перерасчетом). При зарубежных командировках к отчету прилагается ксерокопия отметок в заграничном паспорте.

7.2. К авансовому отчету прилагаются следующие документы:

– документы, подтверждающие расходы по найму жилого помещения;

– документы, подтверждающие уплату сборов за услуги аэропортов, иных комиссионных сборов;

– документы, подтверждающие расходы на проезд до места назначения и обратно, если указанные расходы производились работником лично;

– документы, подтверждающие расходы на проезд в аэропорт, на вокзал в местах отправления, назначения или пересадок, на провоз багажа;

– документы, подтверждающие стоимость служебных телефонных переговоров;

– документы, подтверждающие расходы по получению и регистрации служебного заграничного паспорта, получению виз, если указанные действия не производились Организацией;

– документы, подтверждающие расходы, связанные с обменом наличной валюты или чека в банке на наличную иностранную валюту.

7.3. При непредставлении документов, подтверждающих оплату расходов по найму жилого помещения, суммы такой оплаты возмещаются в размерах, установленных пунктом 4.10 настоящего Положения.

7.4. При непредставлении документов, подтверждающих расходы на проезд до места назначения и обратно, если указанные расходы производились работником лично, расходы возмещаются в размере стоимости проезда до места командировки и обратно в вагоне купе или стоимости авиабилета эконом-класса.

7.5. При непредставлении документов, подтверждающих расходы на проезд в аэропорт, на вокзал в местах отправления, назначения или пересадок, на провоз багажа, расходы возмещаются в размере 1000 руб. за одну поездку.

7.6. При отсутствии документов, подтверждающих стоимость служебных телефонных переговоров, расходы возмещаются в сумме, установленной пунктом 4.6 настоящего Положения.

При отсутствии документов, подтверждающих расходы по получению виз, и расходы, связанные с обменом наличной валюты, данные расходы не возмещаются.

7.7. Остаток денежных средств свыше суммы, использованной согласно авансовому отчету, подлежит возвращению работником в кассу в той валюте, в которой был выдан аванс, не позднее трех рабочих дней после возвращения из командировки.

7.8. В случае невозвращения работником остатка средств в срок, определенный в пункте 7.7 настоящего Положения, соответствующая сумма возмещается путем удержания из заработной платы работника с учетом предельной суммы удержания, установленной статьей 138 Трудового кодекса РФ.

7.9. Не позднее трех рабочих дней со дня возвращения из служебной командировки работник обязан подготовить и представить должностному лицу, принявшему решение о командировании, отчет о проделанной им работе либо об участии в мероприятии, на которое он был командирован.

Работником, командированным для выполнения определенных задач, к отчету о командировке прилагаются оригиналы либо ксерокопии документов, полученных им или подписанных и врученных им от имени Организации.

Работником, командированным для участия в каком-либо мероприятии, к отчету о командировке прилагаются полученные им как участником мероприятия материалы.

Положение о командировках и налогиНалоговое законодательство позволяет учитывать затраты на командировки в составе расходов, не связанных с производством и реализацией (подп. 12 п. 1 ст. 264 НК РФ). Перечень таких расходов является открытым, но для их признания в целях налогообложения прибыли лучше закрепить конкретные статьи затрат в Положении (письмо Минфина России от 27.05.2009 № 03-03-06/1/349).

Суточные. В целях исчисления налога на прибыль суточные не нормируются, то есть учитываются в расходах полностью. А вот при расчете НДФЛ они не облагаются налогом только в пределах норм – 700 рублей для командировок по России и 2500 рублей для загранкомандировок (абз. 10 п. 3 ст. 217 НК РФ). Если компания готова выплачивать суточные в больших размерах, то она должна закрепить их в Положении и удерживать НДФЛ с суммы превышения (письмо Минфина России от 26.07.2016 № 03-04-07/44237).

Обратите внимание, в 2016 году лимитов по страховым взносам для суточных не было: любой размер суточных не облагался взносами. Компании платили со сверхлимитных суточных только НДФЛ, поэтому заменяли часть зарплаты компенсацией, чтобы снизить взносы. Такой способ экономии потеряет актуальность. В 2017 году взносами облагаются суточные более 700 рублей — для поездок по России и более 2500 рублей — для заграничных командировок (Федеральный закон от 03.07.2016 № 243-ФЗ). Поэтому, если решите снизить суточные, измените положение о командировках.

Проезд и проживание. В Положении можно предусмотреть обязанность работодателя возмещать сотруднику расходы на проезд в месте командировки на городском транспорте и такси. В этом случае чиновники не возражают против их учета при исчислении налога на прибыль.

Положение также может освободить компанию от взносов, если сотрудник потеряет документы по гостинице или у него их просто не будет. Если в локальном акте будет предусмотрен размер возмещаемых не подтвержденных документально расходов по найму жилья, то взносы можно не платить (письмо Минздравсоцразвития России от 26.05.2010 № 1343-19).

Правда, в такой ситуации НДФЛ не будет облагаться лишь возмещение расходов в пределах 700 рублей в сутки (2500 руб. по загранкомандировкам). А на расходы по прибыли отнести эти суммы не получится (письмо Минфина России от 28.04.2010 № 03-03-06/4/51).

Суммы в иностранной валюте пересчитываются в рубли по курсу ЦБ, действующему в последний день месяца, в котором утвержден авансовый отчет (письмо Минфина России от 01.11.2016 № 03-04-06/64006).

Доплата до фактического заработка. Зарплата за время командировки рассчитывается исходя из среднего заработка сотрудника. Как правило, это меньше его ежемесячный зарплаты. Поэтому если компания принимает решение доплачивать сотруднику до фактического заработка, то такую оплату можно закрепить в Положении. Тогда получится списать ее на расходы по прибыли (письмо Минфина России от 03.12.2010 № 03-03- 06/1/756).

Другие расходы. В Положении также можно закрепить, как возмещаются расходы на мобильные разговоры в командировках, билеты в бизнес-классе, стоимость питания и услуг в VIP-залах аэропортов и вокзалов, затрат по поездке в командировку на личном транспорте, другие расходы. Также может быть предусмотрено, что командировочные сотрудникам перечисляются на банковскую карточку, и т. д.

Полный справочник изменений в работе главных бухгалтеров в 2017 году

Есть вопрос? Наши эксперты помогут за 24 часа! Получить ответ Новое