Категория: Бланки/Образцы

Замена отпуска деньгами возможна в двух случаях. Первый – по заявлению работающего сотрудника (по особым правилам). Второй – при увольнении работника, если у него есть неиспользованные отпускные дни.

Работодатель обязан предоставлять работнику оплачиваемый отпуск ежегодно (ст. 114, ст. 122 ТК РФ). Его продолжительность не может быть меньше 28 календарных дней (ст. 115 ТК РФ). Это необходимый минимум. Для отдельных категорий сотрудников основной отпуск может быть удлиненным (ст. 115 ТК РФ). Кроме основного отпуска, люди, работающие в особом режиме, имеют право на дополнительный оплачиваемый отпуск (ст. 116 ТК РФ). Эти моменты стоит учитывать, когда возникает ситуация замены отпуска деньгами.

Замена ежегодного отпускаОбщий порядок замены ежегодного отпуска деньгами установлен статьей 126 Трудового кодекса РФ.

Деньгами можно заменить часть каждого ежегодного оплачиваемого отпуска, превышающую 28 календарных дней. А такое превышение возможно только в том случае, если сотрудник имеет право на удлиненный основной или дополнительный отпуск.

Деньгами можно заменить часть каждого ежегодного оплачиваемого отпуска, превышающую 28 календарных дней. А такое превышение возможно только в том случае, если сотрудник имеет право на удлиненный основной или дополнительный отпуск

Иными словами: если работнику удлиненный или дополнительный отпуск не положен, а он использовал только 20 дней основного отпуска из 28, то выбора у него нет.

Оставшиеся 8 дней он может только догулять – денег ему за эти дни не выплатят.

Оплачиваемый отпуск работника составляет 40 календарных дней (28 календарных дней – основной отпуск и 12 календарных дней – дополнительный).

Сотрудник отгулял 28 дней основного отпуска и 2 дня дополнительного – всего 30 дней. Кроме того, у него осталось 7 дней дополнительного отпуска за прошлый год.

По письменному заявлению работника ему можно выплатить деньги за:

– 10 дней (12 дн. – 2 дн.) дополнительного отпуска текущего года;

– 7 дней дополнительного отпуска за прошлый год.

Но есть ограничения и у такой замены. Так, нельзя заменять денежной компенсацией не только основной, но и дополнительные отпуска беременным женщинам и работникам младше восемнадцати лет. Также нельзя выплатить деньги вместо дополнительного отпуска тем, кто занят на работах с вредными или опасными условиями труда. Этот отпуск должен предоставляться только «в натуре».

Нельзя заменять денежной компенсацией не только основной, но и дополнительные отпуска беременным женщинам и работникам младше восемнадцати лет

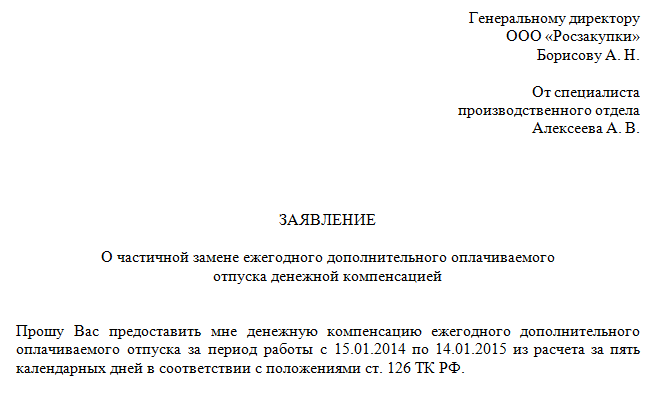

Замена неиспользованного отпуска денежной компенсацией работающему сотруднику не является обязанностью фирмы (ст. 126 ТК РФ, абз. 7 письма Минтруда России от 25 апреля 2002 г. № 966-10). Поэтому в законодательстве нет четких сроков для ее выплаты – их определяют по договоренности между сотрудником и администрацией. Сотруднику достаточно написать заявление в произвольной форме.

Чаще всего работники, имеющие неиспользованные дополнительные или удлиненные отпуска за предыдущие годы, просят выплатить компенсации, уходя в очередной отпуск.

Техник ООО «Волна» П. С. Бережной работает в организации с 1 сентября 2006 года. Трудовым договором ему установлен основной отпуск продолжительностью 28 календарных дней и дополнительный отпуск за многосменный режим работы продолжительностью 5 календарных дней.

Общая продолжительность ежегодного оплачиваемого отпуска Бережного составляет 33 календарных дня (28 + 5). Из положенных ему дней отпуска за рабочий период с 1сентября 2006 года по 31 августа 2007 года он использовал только 14. Оформляя отпуск за следующий рабочий период (1сентября 2007 года по 31 августа 2008 года) он написал заявление с просьбой заменить ему неиспользованные дни предыдущего отпуска денежной компенсацией. Таких дней может быть только 5 – неиспользованный дополнительный отпуск.

Генеральному директору ООО «Волна»

Матросовой Е.П

от техника производственного отдела

Бережного П.С.

Прошу предоставить мне очередной ежегодный оплачиваемый отпуск за рабочий период с 1 сентября 2007 года по 31 августа 2008 года с 12 мая 2008 года на 33 календарных дня. Часть неиспользованного дополнительного отпуска за рабочий период с 1сентября 2006 года по 31 августа 2007 года (пять календарных дней) прошу заменить денежной компенсацией.

Бережной /Бережной П.С./

28 апреля 2008 г.

Компенсацию сотрудник получил при выплате отпускных.

Оставшиеся 14 дней основного неиспользованного прошлогоднего отпуска сотруднику нужно использовать до 31 августа 2008 года – по правилам перенесения ежегодного отпуска (ст. 124 ТК РФ).

Если сотрудник решит заменить деньгами удлиненный или дополнительный отпуск текущего года (или его часть), он также пишет заявление в произвольной форме. Сделать это можно, например, уходя в очередной отпуск или по возвращении из него.

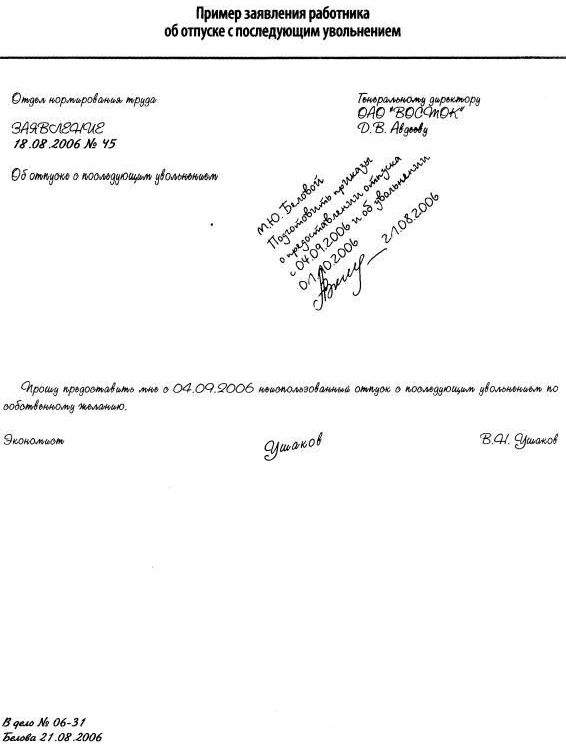

Полная выплата – только при увольненииЕсли человек увольняется, то работодатель за все неиспользованные отпуска (очередные и дополнительные) обязан выплатить ему денежную компенсацию (ст. 127 ТК РФ). Эта обязанность от причины увольнения не зависит (собственное желание работника, сокращение штатов, смена собственника или перевод к другому работодателю и т.п.). Выплатить деньги необходимо в день увольнения сотрудника – последний его рабочий день.

Заметьте: право на компенсацию при увольнении имеют лишь сотрудники, проработавшие в фирме не менее половины месяца.

Право на компенсацию при увольнении имеют лишь сотрудники, проработавшие в фирме не менее половины месяца

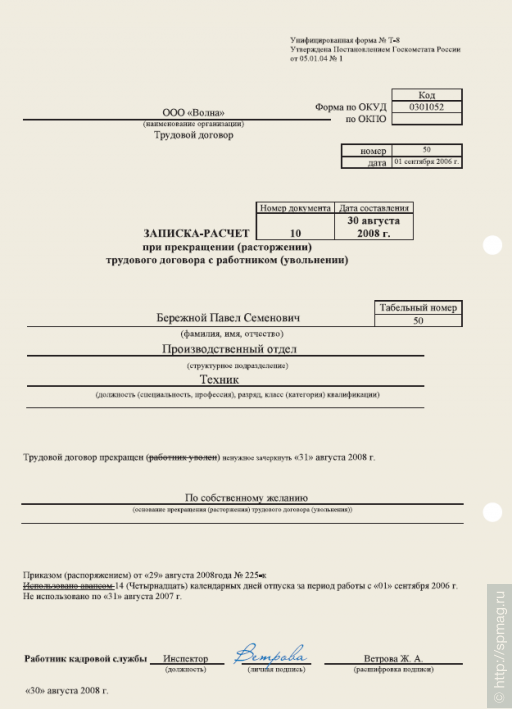

Основанием для выплаты являются приказ об увольнении по форме № Т-8 и Записка-расчет при прекращении (расторжении) трудового договора с работником (увольнении) по форме № Т-61 (формы утверждены постановлением Госкомстата России от 5 января 2004 г. № 1).

Воспользуемся данными Примера 2.

Предположим, что сотрудник увольняется по собственному желанию 31 августа 2008 г.

Работник кадровой службы составил приказ об увольнении и заполнил лицевую сторону записки-расчета (оборотную сторону заполняет бухгалтерия). В записке будет указана не использованная техником Бережным часть отпуска за рабочий период с 1 сентября 2006 г. по 31 августа 2007 г. в размере 14 календарных дней.

Обратите внимание: тем, кто работает по гражданско-правовым договорам, компенсацию за неиспользованный отпуск не начисляют, поскольку таким сотрудникам не положен ежегодный отпуск.

Если компания не выплатит сотруднику компенсацию за неиспользованный отпуск, трудовая инспекция может привлечь ее к административной ответственности. Должностных лиц фирмы (например, руководителя) могут оштрафовать на сумму от 1000 до 5000 руб. Саму фирму – на сумму от 30 000 до 50 000 руб. (ст. 5. 27 КоАП РФ).

Трудовые инспекторы могут узнать о нарушениях в ходе проверки. Кроме того, сотрудник вправе сам обратиться в инспекцию по труду. Она потребует от организации выплатить компенсацию сотруднику, а при невыполнении этого требования обратится в суд.

Надо сказать, что обязанность выплатить компенсацию при увольнении возникает только тогда, когда речь идет о расторжении трудового договора (увольнении). Поэтому компенсация не положена, если работника, скажем, перевели из одного обособленного подразделения компании в другое. При таком переводе сотрудника не увольняют, а лишь переводят на новое место службы (но в рамках этой же организации).

Не нужно выплачивать компенсацию и в том случае, если перевод человека связан с реорганизацией фирмы. После реорганизации трудовые отношения с работниками у компании не прекращаются (ст. 75 ТК РФ). То есть считается, что сотрудники продолжают работать в той же организации.

Отметим: перед увольнением человек может решить не получать деньги, а догулять все

все неиспользованные (основные и дополнительные) оплачиваемые отпуска. Для этого он должен написать соответствующее заявление. А днем увольнения будет последний день отпуска. Деньги сотрудник получит за три дня до начала отпуска. Однако догулять не получится, если работника увольняют за виновные действия.

Как получить деньги, не увольняясьЕсли у ценного сотрудника накопились дни отпуска и увольняться он не собирается, можно, не нарушая закон, заменить дни неиспользованного отпуска деньгами и ему.

Например, уволить его и принять на работу, скажем, через неделю. При увольнении он получит все причитающиеся деньги. А что касается его быстрого возврата в организацию,

то это – внутреннее дело работодателя. Никаких ограничений на этот счет нет ни в Трудовом, ни в Налоговом кодексе РФ.

Но при необходимости можно объяснить и причину таких действий. Например, не нашли уволившемуся человеку достойной замены, а он не смог устроиться на новую работу и решил вернуться.

Другой не запрещенный способ – это отправлять работника в отпуск на выходные дни (субботу и воскресенье) до тех пор, пока он не отгуляет неиспользованные дни отпуска. Ведь периоды, которые приходятся на выходные дни, входят в число календарных дней отпуска и оплачиваются. Это можно делать по правилам разделения отпуска на части (ст. 125 ТК РФ). Но так можно поступить лишь тогда, когда хотя бы одна из частей разделенного отпуска была не менее 14 календарных дней.

Надежда Божанова, заместитель начальника юридического отдела департамента налогового и юридического консалтинга ЗАО «BKR-Интерком-Аудит»

Нужно ли выплатить компенсацию за неиспользованный отпуск, если увольняется совместитель? Как действовать, если бывший совместитель переводится в данной компании на основное место работы?

Если увольняется совместитель, то ему, как и основным сотрудникам, положена компенсация за неиспользованный по месту работы совместителем отпуск. Ведь совместителям отпуск предоставляют на тех же основаниях, что и другим работникам (ст. 286, 287 ТК РФ). А при увольнении фирма должна выплатить компенсацию сотруднику за все неиспользованные отпуска, в том числе и за отпуска, предоставляемые совместителям (ст. 127 ТК РФ).

Если работник переходит на основное место работы в компании, где он трудился как совместитель, то сначала он уволится как совместитель, а потом будет принят на работу в качестве основного сотрудника. Поэтому и в этом случае компенсация за неиспользованный отпуск ему положена.

Однако такой переход можно оформить и по-другому – как перевод с внешнего совместительства на основное место работы, и увольнения как такового не произойдет. В этом случае компенсацию за неиспользованный отпуск сотруднику должна будет выплатить та фирма, в которой он числился основным сотрудником.

МЕЖДУ ДЕЛОМТруднее всего с отпуском приходится американцам. США – одна из немногих стран, где правительство не регулирует политику отпусков частных организаций. Другими словами, в Америке работодатель совершенно не обязан предоставлять оплачиваемый отпуск своим подчиненным. В среднем американцы работают на 2 недели дольше японцев, которые издавна славились своим усердием и работоспособностью, и практически на 2 месяца дольше немцев, максимальная длительность отпуска которых достигает 15 недель в год.

В Дании отпуск длится 31 день, далее следуют Австрия и Финляндия – 30 дней. Во Франции и Норвегии работники отдыхают 25 дней, в Германии – 24. В Бельгии, Ирландии и Великобритании – 20 дней. Не европейские страны, как Бразилия – 22 дня, Австралия – 20, Колумбия и Новая Зеландия – до 15 дней. В США, а так же в Канаде и Японии минимальный отпуск – 10 дней. Только в Мексике работодатели предлагают своим подчиненным не более шести дней на отдых в год.

Комментарии Справочник

Чтобы рассчитать сумму компенсации за неиспользованный отпуск, не связанной с увольнением, нужно определить:

Обратите внимание на изменение зарплаты сотрудника и особенности включения в расчет компенсации премий . Они учитываются по аналогичным правилам, предусмотренным для расчета отпускных.

Внимание: неправильный подсчет компенсации приведет к занижению или завышению выплат, причитающихся сотрудникам. Поэтому при обнаружении ошибок компенсацию нужно пересчитать (абз. 2 ч. 2 ст. 22 ТК РФ).

Суммы компенсации, излишне выплаченные сотруднику вследствие счетной ошибки, удержите из его зарплаты. Такое удержание возможно только с согласия сотрудника. Этот вывод следует из статьи 137 Трудового кодекса РФ. Если сотрудник не согласен с удержанием, обратитесь в суд (ст. 391 ТК РФ, ст. 11 ГК РФ). При занижении компенсации разницу сотруднику доплатите.

Расчетный периодРасчетный период для расчета компенсации за неиспользованный отпуск – 12 календарных месяцев, предшествующих месяцу начисления компенсации (ч. 4 ст. 139 ТК РФ).

Организация может установить и другой расчетный период, закрепив его в коллективном договоре или в другом локальном документе (Положении об оплате труда, правилах трудового распорядка и т. д.). Такое право организации предусмотрено частью 6 статьи 139 Трудового кодекса РФ. Однако применение данной нормы не должно ухудшать положение сотрудников. То есть компенсация, рассчитанная исходя из расчетного периода, установленного организацией, не должна быть меньше суммы компенсации, рассчитанной исходя из 12 календарных месяцев, предшествующих месяцу начисления компенсации.

Из расчетного периода нужно исключить дни, когда:

Такой порядок предусмотрен пунктом 5 Положения, утвержденного постановлением Правительства РФ от 24 декабря 2007 г. № 922.

Пример, как определить расчетный период для компенсации за неиспользованный отпуск, не связанной с увольнением. В расчетном периоде сотрудник был в командировке и в отпуске за свой счет

Водитель Ю.И. Колесов работает в организации три года. В ноябре 2016 года он написал заявление о замене неиспользованного дополнительного отпуска за прошлый год денежной компенсацией. В том же месяце компенсация была начислена.

Расчетный период для начисления компенсации за неиспользованный отпуск – с 1 ноября 2015 года по 31 октября 2016 года.

С 1 по 24 февраля 2016 года Колесов был в командировке. С 25 по 29 февраля 2016 года он брал отпуск без сохранения зарплаты (по семейным обстоятельствам).

Из расчетного периода нужно исключить дни командировки и период, когда сотрудник был в отпуске за свой счет. Поэтому в расчетный период включается время с 1 ноября 2015 года по 31 января 2016 года и с 1 марта по 31 октября 2016 года.

Ситуация: нужно ли исключить из расчетного периода при расчете компенсации за неиспользованный отпуск, не связанной с увольнением, праздничный (выходной) день? Дни непосредственно до или после такой даты исключаются из расчетного периода .

В такой ситуации праздники (выходные) учитывайте в числе календарных дней, приходящихся на расчетный период. В перечне дней, исключаемых из расчетного периода, праздничные (выходные) дни не поименованы (п. 5 Положения, утвержденного постановлением Правительства РФ от 24 декабря 2007 г. № 922). Они исключаются только тогда, когда подпадают под признаки выплат, перечисленных в пункте 5 Положения, утвержденного постановлением Правительства РФ от 24 декабря 2007 г. № 922 (на выходные или праздничные дни приходится отпуск без сохранения зарплаты, за эти дни начислялось декретное пособие и т. д.). Например, если сотрудник болел и до, и после праздников и при этом один больничный листок открыт до праздников, а второй – после них (праздничные дни в период нетрудоспособности не входят), оснований исключать праздничные дни из расчетного периода нет.

Это подтверждает Минтруд России в письме от 15 октября 2015 г. № 14–1/В-847.

Пример, как определить расчетный период для компенсации за неиспользованный отпуск, не связанной с увольнением. В расчетном периоде сотрудник болел дважды – до и после новогодних праздников

Водитель Ю.И. Колесов работает в организации три года. В феврале 2016 года он написал заявление о замене неиспользованного дополнительного отпуска за прошлый год денежной компенсацией. В том же месяце компенсация была начислена.

До и после новогодних праздников Колесов болел. При этом он предоставил два больничных листка о временной нетрудоспособности:

Расчетным для начисления компенсации является период с 1 февраля 2015 года по 31 января 2016 года. Из расчетного периода нужно исключить период, когда сотрудник болел. При этом праздничные нерабочие дни (с 30 декабря 2015 года по 8 января 2016 года включительно) входят в расчетный период. Следовательно, бухгалтер рассчитал Колесову компенсацию, исходя из расчетного периода:

Ситуация: нужно ли исключить из расчетного периода при расчете компенсации за неиспользованный отпуск, не связанной с увольнением, время прогула ?

С одной стороны, при расчете среднего заработка для выплаты компенсации нужно учитывать только отработанное сотрудником время (ст. 139 ТК РФ, п. 5 Положения, утвержденного постановлением Правительства РФ от 24 декабря 2007 г. № 922). Следовательно, время прогула из расчетного периода нужно исключить.

С другой стороны, в перечне периодов, исключаемых из расчетного, нет времени, когда сотрудник не приходил на работу по собственному желанию. Из расчетного периода исключаются только периоды, когда сотрудник освобождался от работы в соответствии с законодательством или с ведома администрации организации (п. 5 Положения, утвержденного постановлением Правительства РФ от 24 декабря 2007 г. № 922). Такой точки зрения придерживаются представители Минтруда России. Поэтому на практике исключать время прогула из расчетного периода не следует.

Иногда весь расчетный период состоит из времени, которое нужно исключить. В этом случае при расчете учтите предшествующий период времени, равный расчетному (п. 6 Положения, утвержденного постановлением Правительства РФ от 24 декабря 2007 г. № 922).

Ситуация: какой период взять для расчета компенсации за неиспользованный отпуск, не связанной с увольнением? Весь расчетный период состоит из времени, которое нужно исключить.

В таком случае нужно учитывать период, предшествующий периоду, который исключается из расчетного.

Это следует из пункта 6 положения, утвержденного постановлением Правительства РФ от 24 декабря 2007 г. № 922.

Причем брать надо период в 12 месяцев, который был до всех исключаемых периодов. Такие разъяснения приведены в письме Минтруда России от 25 ноября 2015 г. № 14-1/В-972.

Пример, как определить расчетный период для компенсации за неиспользованный отпуск, не связанной с увольнением. Расчетный период состоит из времени, которое нужно исключить

Секретарь Е.В. Иванова работает в организации три года. В октябре 2016 года она написала заявление о замене неиспользованного дополнительного отпуска за прошлый год денежной компенсацией. В том же месяце компенсация была начислена.

Расчетный период для начисления компенсации – с 1 октября 2015 года по 30 сентября 2016 года. В период с 1 июня по 17 октября 2015 года Иванова находилась в отпуске по беременности и родам. А с 18 октября 2015 года по 2 октября 2016 года – в отпуске по уходу за ребенком до 1,5 лет.

Период, когда сотрудница получала пособие по беременности и родам и находилась в отпуске по уходу за ребенком, бухгалтер исключил из расчета.

Поскольку весь расчетный период полностью состоит из времени, которое нужно исключить, для расчета компенсации Ивановой бухгалтер взял период с 1 июня 2014 года по 31 мая 2015 года.

После определения расчетного периода нужно вычислить средний заработок сотрудника для выплаты компенсации за неиспользованный отпуск (ст. 126 и 114 ТК РФ). Для этого определите заработок за расчетный период, а затем средний дневной заработок.

Какие выплаты включаются в расчетВ расчет заработка за расчетный период нужно включить все выплаты, которые перечислены в пункте 2 Положения, утвержденного постановлением Правительства РФ от 24 декабря 2007 г. № 922. Вот эти выплаты:

Ситуация: нужно ли при расчете компенсации за неиспользованный отпуск, не связанной с увольнением, учесть зарплату сотрудника, начисленную ему в обособленном подразделении с отдельным балансом до перевода в головное отделение организации ?

Филиалы, представительства и обособленные подразделения не являются отдельными юридическими лицами (п. 3 ст. 55 ГК РФ). Поэтому они не могут быть самостоятельными работодателями (ст. 20 ТК РФ). Следовательно, если сотрудника перевели из обособленного подразделения в головное отделение организации, то смены работодателя не произошло. А при расчете компенсации нужно учесть заработок, начисленный сотруднику в организации, которая выплачивает компенсацию (п. 2 Положения, утвержденного постановлением Правительства РФ от 24 декабря 2007 г. № 922).

Какие выплаты исключаются из расчетаПри определении суммы заработка сотрудника за расчетный период не учитывайте суммы, начисленные за период, когда:

Такое правило установлено пунктом 5 Положения, утвержденного постановлением Правительства РФ от 24 декабря 2007 г. № 922.

При расчете компенсации за неиспользованный отпуск, не связанной с увольнением, не учитывайте выплаты социального характера и иные выплаты, не относящиеся к оплате труда (материальная помощь, оплата стоимости питания, проезда, обучения, коммунальных услуг, отдыха и т. д.). Об этом сказано в пункте 3 Положения, утвержденного постановлением Правительства РФ от 24 декабря 2007 г. № 922.

Пример определения заработка за расчетный период для расчета компенсации за неиспользованный отпуск, не связанной с увольнением

Сотруднику организации П.А. Беспалову установлен оклад 25 000 руб. и ежемесячная премия в размере 30 процентов оклада. По условиям коллективного договора Беспалову положен дополнительный отпуск продолжительностью семь календарных дней.

В ноябре 2015 года Беспалов написал заявление о замене неиспользованного дополнительного отпуска за прошлый год денежной компенсацией. В том же месяце компенсация была начислена.

Расчетный период для начисления компенсации – с 1 ноября 2014 года по 31 октября 2015 года.

С 1 по 25 июля 2015 года Беспалов был в командировке. На время командировки за сотрудником сохранялся средний заработок. Начисленные за время командировки суммы в расчете не учитываются.

В июле 2015 года 23 рабочих дня, из них 18 сотрудник находился в командировке. Фактическая зарплата сотрудника за этот месяц составила:

(25 000 руб. + 25 000 руб. × 30%). 23 дн. × 5 дн. = 7065,22 руб.

В августе 2015 года Беспалову была начислена доплата за работу в выходные дни в сумме 5182 руб.

Остальные месяцы расчетного периода отработаны полностью. Дополнительных выплат в этих месяцах не было.

Заработок сотрудника за расчетный период составил:

(25 000 руб. + 25 000 руб. × 30%) × 11 мес. + 7065,22 руб. + 5182 руб. = 369 747,22 руб.

Во всех случаях определения компенсации за неиспользованный отпуск, не связанной с увольнением, рассчитайте средний дневной заработок. Такое правило следует из пункта 9 Положения, утвержденного постановлением Правительства РФ от 24 декабря 2007 г. № 922.

Порядок определения среднего дневного заработка зависит от полноты отработки расчетного периода.

Расчетный период отработан полностьюЕсли расчетный период отработан полностью, средний дневной заработок определите по формуле:

Такой порядок расчета установлен в части 4 статьи 139 Трудового кодекса РФ, абзаце 1 пункта 10 Положения, утвержденного постановлением Правительства РФ от 24 декабря 2007 г. № 922.

Пример, как определить средний дневной заработок для компенсации за неиспользованный отпуск, не связанной с увольнением. Расчетный период отработан полностью

Водителю организации Ю.И. Колесову установлен оклад 20 000 руб. В мае 2016 года он написал заявление о замене денежной компенсацией неиспользованного дополнительного отпуска за 2015 год. В том же месяце компенсация была начислена.

Расчетный период – с 1 мая 2015 года по 30 апреля 2016 года – отработан полностью. В течение расчетного периода сотруднику начисляли только оклад, других выплат не было.

Средний дневной заработок для оплаты компенсации Колесову бухгалтер рассчитал так:

240 000 руб. 12 мес. 29,3 дн./мес. = 682,59 руб./дн.

Расчетный период отработан не полностью

Если расчетный период отработан не полностью, средний дневной заработок рассчитайте так:

Если в расчетном периоде сотрудник не полностью отработал несколько календарных месяцев, то количество не полностью отработанных календарных дней определите по каждому из них, а затем суммируйте. Так будет получен показатель «Количество календарных дней в не полностью отработанных календарных месяцах».

Такой порядок расчета среднего дневного заработка предусмотрен абзацами 2 и 3 пункта 10 Положения, утвержденного постановлением Правительства РФ от 24 декабря 2007 г. № 922.

Этот порядок определения среднего дневного заработка действует и в случаях, когда сотруднику установлено неполное рабочее время (п. 12 Положения, утвержденного постановлением Правительства РФ от 24 декабря 2007 г. № 922).

Ситуация: считается ли месяц отработанным полностью при определении среднего дневного заработка для расчета компенсации за неиспользованный отпуск, не связанной с увольнением? Сотрудник принят на работу не с первого дня месяца, но отработал все рабочие дни по графику .

Нет, не считается.

Поскольку сотрудник был принят на работу не с начала месяца (например, с понедельника, а первые дни месяца приходятся на выходные: 1-е число приходится на воскресенье, сотрудника приняли на работу со 2-го числа), средний дневной заработок рассчитывайте с учетом того, что первый месяц расчетного периода он отработал не полностью. Исходя из буквального смысла пункта 10 Положения, утвержденного постановлением Правительства РФ от 24 декабря 2007 г. № 922, порядок расчета среднего дневного заработка зависит от отработанного периода времени и календарных дней, приходящихся на отработанное в течение месяца время. Дни, когда сотрудник еще не был принят в организацию, в число календарных дней, приходящихся на отработанное время, не включайте.

Сотрудник был принят на работу (приступил к работе) в понедельник. Именно с этого момента он выполняет свою трудовую функцию. Поэтому из расчета необходимо исключить выходные дни, предшествовавшие приему сотрудника на работу.

Пример, как определить средний дневной заработок для компенсации за неиспользованный отпуск, не связанной с увольнением. В период действия трудового договора сотрудник болел

В 2016 году рабочий А.И. Иванов имеет право на ежегодный отпуск продолжительностью 40 календарных дней. Из них:

– 28 календарных дней – основной отпуск;

– 12 календарных дней – дополнительный отпуск.

В мае 2016 года Иванов написал заявление о замене дополнительного отпуска денежной компенсацией. В том же месяце компенсация была начислена.

Расчетный период – с 1 мая 2015 года по 30 апреля 2016 года – отработан не полностью. С 23 по 25 июня 2015 года сотрудник болел. Период временной нетрудоспособности и сумма больничного пособия из расчета среднего заработка исключаются. Остальные месяцы расчетного периода отработаны полностью.

За расчетный период сотруднику начислено (помимо больничного пособия) 200 000 руб.

Бухгалтер рассчитал средний дневной заработок Иванова следующим образом.

Полностью отработанные месяцы учтены в расчете среднего дневного заработка в размере среднемесячного количества календарных дней – 29,3. В июне в расчет бухгалтер включил 26,37 дн. (29,3. 30 дн. × 27 дн.).

Средний дневной заработок сотрудника равен:

200 000 руб. (29,3 дн./мес. × 11 мес. + 26,37 дн.) = 573,61 руб./дн.

Компенсацию за неиспользованный отпуск, не связанную с увольнением, нужно рассчитывать исходя из календарных, а не рабочих дней отпуска. Поэтому если компенсируемая часть ежегодного отпуска предоставляется в рабочих днях (например, сотрудникам, занятым на сезонных работах), то ее необходимо пересчитать в календарные. Порядок, установленный пунктом 11 Положения, утвержденного постановлением Правительства РФ от 24 декабря 2007 г. № 922, в этом случае не применяется.

Это следует из положений статьи 120 Трудового кодекса РФ.

Суммированный учетСотруднику, которому установлен суммированный учет рабочего времени, компенсацию рассчитывайте в обычном порядке. То есть рассчитайте средний дневной, а не средний часовой заработок (п. 9 и 13 Положения, утвержденного постановлением Правительства РФ от 24 декабря 2007 г. № 922).

Если сотрудник, которому установлен суммированный учет, выполнил свою месячную норму рабочего времени, считайте, что он отработал расчетный период полностью (даже если он отдыхал в дни, которые у сотрудников с поденным учетом считаются рабочими). В этом случае средний дневной заработок рассчитайте в общеустановленном порядке.

Пример, как определить средний дневной заработок для компенсации за неиспользованный отпуск, не связанной с увольнением. Сотруднику установлен суммированный учет рабочего времени. Расчетный период отработан полностью

Водителю организации Ю.И. Колесову установлен суммированный учет рабочего времени. Учетный период – месяц. Коллективным договором водителям организации установлен дополнительный отпуск 7 календарных дней.

В мае 2016 года сотрудник написал заявление о замене дополнительного отпуска продолжительностью 7 календарных дней денежной компенсацией.

Расчетный период для расчета компенсации за неиспользованный дополнительный отпуск: май 2015-го – апрель 2016 года.

Оклад сотрудника – 25 000 руб. По итогам учетного периода у Колесова есть часы переработки (сверхурочная работа).

Для расчета переработок в организации используют среднемесячное количество рабочих часов. В 2015 году этот показатель при 40-часовой рабочей неделе составляет 164,25 ч (1971 ч. 12 мес.). Таким образом, часовая ставка для расчета переработок равна 152,21 руб. (25 000 руб. 164,25 ч).

В 2016 году среднемесячное количество рабочих часов при 40-часовой рабочей неделе составляет 164,5 ч (1974 ч. 12 мес.). Таким образом, часовая ставка для расчета переработок равна 151,98 руб. (25 000 руб. 164,5 ч).

При суммированном учете сверхурочными считаются часы, которые отработаны свыше установленной для учетного периода нормы рабочего времени. При этом работа в праздничные дни входит в месячную норму рабочего времени (п. 1 разъяснения № 13/п-21, утвержденного постановлением Госкомтруда СССР, Президиума ВЦСПС от 8 августа 1966 г. № 465/П-21).

Оплачивать сверхурочную работу нужно так:

Так сказано в пункте 5.5 Рекомендаций, утвержденных постановлением от 30 мая 1985 г. Госкомтруда СССР № 162, ВЦСПС № 12-55. То, что этот документ до сих пор действует и не противоречит трудовому законодательству, подтвердил Верховный суд РФ в решении от 15 октября 2012 г. № АКПИ12-1068.

В расчетном периоде сотруднику было начислено:

Месяц расчетного периода

Расчетный период отработан полностью (не было дней, исключаемых из расчетного периода).

Бухгалтер рассчитал средний дневной заработок сотрудника так:

302 282,47 руб. 12 мес. 29,3 дн./мес. = 859,73 руб./дн.

Пример, как определить средний дневной заработок для компенсации за неиспользованный отпуск, не связанной с увольнением. Сотруднику установлен суммированный учет рабочего времени. Расчетный период отработан не полностью

В 2016 году водитель организации Ю.И. Колесов имеет право на ежегодный отпуск продолжительностью 40 календарных дней. Из них:

– 28 календарных дней – основной отпуск;

– 12 календарных дней – дополнительный отпуск.

В мае 2016 года Колесов написал заявление о замене дополнительного отпуска денежной компенсацией. В том же месяце компенсация была начислена.

Расчетный период – с 1 мая 2015 года по 30 апреля 2016 года – отработан не полностью. С 1 по 5 апреля 2016 года сотрудник болел.

За расчетный период сотруднику начислено (помимо больничного пособия) 240 000 руб.

Бухгалтер рассчитал средний дневной заработок сотрудника следующим образом.

Полностью отработанные месяцы учтены в расчете среднего дневного заработка в размере среднемесячного количества календарных дней – 29,3. В апреле в расчет бухгалтер включил 24,4167 дн. (29,3. 30 дн. × 25 дн.).

Средний дневной заработок сотрудника равен:

240 000 руб. (29,3 дн./мес. × 11 мес. + 24,4167 дн.) = 692,21 руб./дн.

Во всех случаях (в т. ч. при суммированном учете рабочего времени) итоговую сумму компенсации за неиспользованный отпуск, не связанной с увольнением, рассчитайте исходя из среднего дневного заработка:

Такой порядок следует из абзаца 2 пункта 9 Положения, утвержденного постановлением Правительства РФ от 24 декабря 2007 г. № 922.

Пример определения итоговой суммы компенсации за неиспользованный отпуск, не связанной с увольнением

В 2014 году бухгалтер организации В.Н. Зайцева в связи с производственной необходимостью не смогла использовать часть дополнительного отпуска (предоставляемого по коллективному договору). 7 апреля 2015 года сотрудница написала заявление о замене части неиспользованного отпуска (14 календарных дней) денежной компенсацией. В том же месяце компенсация была начислена.

В расчетный период для оплаты компенсации входят апрель 2014 года – март 2015 года. Расчетный период сотрудница отработала полностью, общая сумма начисленной зарплаты составила 96 000 руб.

Средний дневной заработок для оплаты компенсации Зайцевой составил:

96 000 руб. 12 мес. 29,3 дн./мес. = 273 руб./дн.

Итоговая сумма компенсации равна:

273 руб./дн. × 14 дн. = 3822 руб.

Пример определения итоговой суммы компенсации за неиспользованный отпуск. Сотруднику установлен суммированный учет рабочего времени

Водителю организации Ю.И. Колесову установлен суммированный учет рабочего времени. Учетный период – месяц.

Оклад сотрудника – 3000 руб. По итогам учетного периода у Колесова есть часы переработки (сверхурочная работа).

7 апреля 2015 года сотрудник написал заявление о замене части неиспользованного дополнительного отпуска за 2014 год (12 календарных дней) денежной компенсацией. В том же месяце компенсация была начислена.

Расчетный период для расчета компенсации: апрель 2014 года – март 2015 года. За расчетный период сотруднику начислена зарплата в сумме 39 996 руб.

Средний дневной заработок для оплаты компенсации Колесову бухгалтер рассчитал так:

39 996 руб. 12 мес. 29,3 дн./мес. = 114 руб./дн.

Итоговая сумма компенсации составила:

114 руб./дн. × 12 дн. = 1368 руб.