Категория: Бланки/Образцы

Ответственность и увольнение бухгалтера

Обязанности и ответственность бухгалтераРассмотрим два неприятных вопроса, как для главного бухгалтера (бухгалтера), так и для любого другого сотрудника предприятия – это ответственность и увольнение. Быстро и вкратце.

Главный бухгалтер является служебным лицом субъекта хозяйствования, поскольку исполняет организационно-распорядительные и административно-хозяйственные функции. Исходя из этого, такое лицо может привлекаться к уголовной и административной и прочей ответственности. Дисциплинарная ответственность для бухгалтера такая же, как и для прочих сотрудников предприятия и применяется за нарушение трудовой дисциплины, должностной инструкции . В данной ответственности существует две меры взыскания: выговор и увольнение. Решение  принимает руководитель, но имеет место и необходимая процедура: сначала у нарушителя должны потребовать письменное объяснение, а само взыскание выносится в приказе и сообщается работнику под расписку. Но обратите внимание, что согласно п1 ч1 ст. 41 КЗоТа главбуха и его заместителя можно уволить по инициативе собственника.

принимает руководитель, но имеет место и необходимая процедура: сначала у нарушителя должны потребовать письменное объяснение, а само взыскание выносится в приказе и сообщается работнику под расписку. Но обратите внимание, что согласно п1 ч1 ст. 41 КЗоТа главбуха и его заместителя можно уволить по инициативе собственника.

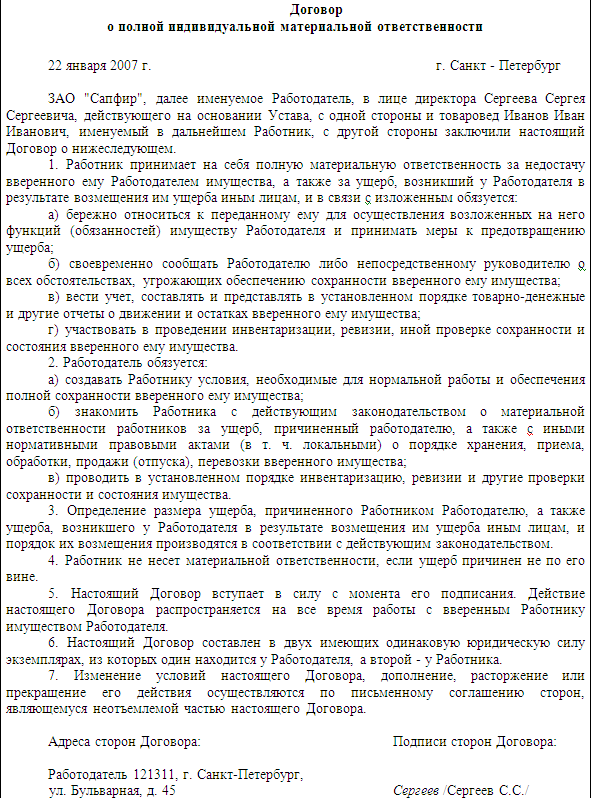

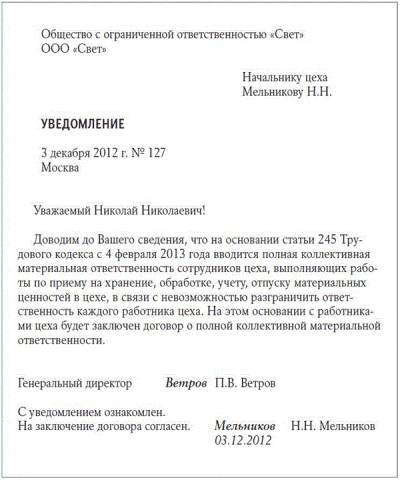

Обязать бухгалтера покрыть нанесенные предприятию убытки можно исключительно при условии, что он состоит в трудовых отношениях, и нанес такой убыток предприятию своими виновными противоправными действиями. Бухгалтера можно привлечь к ограниченной материальной ответственности в размере нанесенного по его вине вреда, но не больше своего среднего месячного заработка. Полную ответственность несут сотрудники, с которыми предприятие заключило письменный договор о взятии на себя полной матответственности, которая связана с хранением, обработкой, продажей, перевозкой ценностей. Есть еще гражданско-правовая ответственность, которая может грозить тем, кто исполняет обязанности по ведению бухгалтерского учета не как штатный работник, а по гражданско-правовому договору. По таким правоотношениям убытки, нанесенные заказчику невыполнением или ненадлежащим выполнением договора о предоставлении услуг за плату, подлежат возмещению исполнителем, при наличии его вины, в полном объеме, если иное не установлено договором. Так что бухгалтера предприниматели будьте внимательны при заключении договоров. Но в то же время стоит отметить, что лицо, которое ведет бухгалтерский учет по гражданско-правовому договору о предоставлении услуг по бухгалтерскому и налоговому учету, если оно не назначено на должность на предприятии, не является его служебным лицом, и не может нести уголовную ответственность. Но такие лица, при наличии оснований могут привлекаться в качестве пособников в совершении ряда преступлений экономической направленности и в сфере служебной деятельности. Административная ответственность. Согласно ч 1 ст9 Кодекса Украины об административных правонарушениях противоправное, виновное действие или бездействие, посягающая на общественный порядок, собственность, права и свободы граждан и за которую законом предусмотрена административная ответственность. Помните, что эта ответственность персональная. Чтобы привлечь бухгалтера к уголовной ответственности необходимо нарушить две статьи Уголовного кодекса Украины 212 и 212-1. Первая говорит об уклонение от уплаты налогов, сборов входящих в систему налогообложения. Другая – за уклонение от уплаты единого взноса.

Увольнение главного бухгалтера.Любой работник, в т. ч. и бухгалтер, по собственной инициативе имеет право разорвать трудовой договор, заключенный на неопределенный срок, написав заявление (и рекомендуется зарегистрировать) за две недели (независимо от сроков отчетности, наличия нового бухгалтера). В случае, если заявление работника об увольнении обусловлено невозможностью продолжать работу (переезд на новое место жительство, перевод мужа или жены на работу в другую местность, вступление в учебное заведение а также по другим уважительным причинам) предприятие должно расторгнуть трудовой договор в срок, о котором просит работник. Передача дел. Этот важный пункт, для руководителя, может быть оговорен в должностной инструкции бухгалтера. И в течение этих двух недель эта обязанность должна быть выполнена. Требования законодательства к передаче дел отсутствуют, поэтому данный вопрос прописывается и оговаривается во внутренних нормативных документах самого предприятия. Предприятие самостоятельно принимает решение о процедуре передаче дел, документов в случае увольнения бухгалтера. Если некому принимать документы и дела то это должен быть непосредственно сам руководитель, либо назначенный им сотрудник. В практике встречал требования некоторых руководителей при смене главного бухгалтера проводить инвентаризацию. Вопрос этот совершенно неоправдан, поскольку бухгалтер не материально ответственное лицо. А возможные заключаемые договора о материальной ответственности являются недействительными. Исключение составляет ситуация в случае если бухгалтер совмещал на предприятии функции кассира. В день увольнения предприятие обязано выдать работнику трудовую книжку и провести с ним расчет.

Надеюсь, эти неприятные моменты с вами не произойдут, так что удачи и хорошего настроения.

Главный бухгалтер — должность специфическая и значимая. Без подписи главного бухгалтера денежные кассовые или банковские документы, финансовые и кредитные обязательства считаются недействительными и не должны приниматься к исполнению.

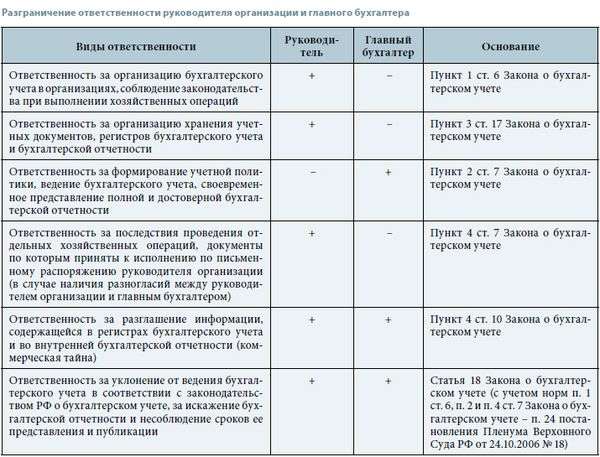

Согласно действующего законодательства главный бухгалтер несет ответственность за формирование учетной политики, ведение бухгалтерского учета. своевременное представление полной и достоверной бухгалтерской отчетности.

Руководитель организации отвечает за организацию бухгалтерского учета в целом, за достоверность данных, правильность ведения бухгалтерского учета, своевременность и полноту представляемой отчетности отвечает главный бухгалтер.

За неисполнение или ненадлежащее исполнение своих должностных обязанностей, то есть за совершение дисциплинарного поступка, к главному бухгалтеру может быть применена мера дисциплинарного взыскания: предупреждение, выговор и увольнение по соответствующим основаниям.

Главный бухгалтер несет материальную ответственность.

Материальная ответственность для главного бухгалтера наступает при одновременном наличии следующих условий:

Главный бухгалтер несет административную ответственность, предусмотренную КоПА.

Вот некоторые из таких правонарушений:

Кроме административной, за нарушение налогового законодательства предусмотрена уголовная ответственность. Суд может привлечь главного бухгалтера к уголовной ответственности, если доказано, что главный бухгалтер совершал противоправные действия по собственной инициативе и в целях личного обогащения.

Какова ответственность главного бухгалтера после увольнения?

Главный бухгалтер – это второе должностное лицо в компании после руководителя. Главбух влияет на многие финансовые процессы фирмы, отвечает за законность всех хозяйственных операций и способен стать для вашего бизнеса как развивающим, так и тормозящим фактором. А ещё он может создать для фирмы серьёзные проблемы или, напротив, устранить существующие.

Виды ответственностиОтветственность – это слишком абстрактное и отвлечённое понятие. Конкретизировав его, мы увидим, что главбух несёт ответственность следующих видов:

Дисциплинарная ответственность возложена не только на главбуха, но и на всех прочих работников. Здесь всё просто: ненадлежащее исполнение обязанностей чревато замечанием или служебным выговором от руководства (а в наиболее серьёзных случаях – увольнением).

Административная и уголовная ответственность наступает в случае грубых нарушений налогового законодательства. Нас же прежде всего интересует ответственность материальная, то есть непосредственно связанная с нанесением финансового ущерба компании.

Материальная ответственность главного бухгалтераТрудовой кодекс выделяет две разновидности материальной ответственности работников:

Обычные работники в большинстве своём несут материальную ответственность на общих основаниях. Это означает, что в случае нанесения нерадивым сотрудником какого-либо ущерба с нарушителя можно будет взыскать компенсацию в размере среднемесячной заработной платы. Если работник получает 25 тыс. рублей, взять с него большей этой суммы не получится, пусть даже причинённый им вред оценивается в многократно большую сумму.

Полная материальная ответственность означает, что работник должен возместить своему работодателю реальный (прямой, действительный) ущерб в полном размере. Однако включить в трудовой договор пункт о полной материальной ответственности можно только в отношении сотрудников, занимающих ключевые должности. Главный бухгалтер относится к числу таких сотрудников.

Для предпринимателя крайне выгодно включение в договор с главбухом такого пункта. Самого же главбуха, разумеется, это не радует. Опытный бухгалтер вполне может отказаться устраиваться в вашу фирму, если вы не исключите положение о полной ответственности.

Что конкретно скрывается за определением реального, действительного ущерба?

Материальная ответственность (как общая, так и полная) наступит только после того, как вина бухгалтера будет установлена специальной комиссией (которую формирует руководитель фирмы). Предварительно нужно будет потребовать у сотрудника объяснений в письменной форме.

Административная и уголовная ответственностьГлавный бухгалтер несет административную ответственность за следующие правонарушения:

За те же действия бухгалтера могут привлечь и к уголовной ответственности, если налицо два условия:

При увольнении по собственному желанию бухгалтер должен предупредить о своём уходе работодателя – таково требование Трудового кодекса. После отправки уведомления у бухгалтера и работодателя остаётся две недели, чтобы организовать передачу дел. В этот период главбух обязан выполнять свои должностные обязанности в полном объёме без каких-либо послаблений (обязанность подчиняться распоряжениям и нормативным актам руководителя тоже никуда не исчезает). Соответственно, он обязан участвовать во всех мероприятиях, связанных с его увольнением – инвентаризации, передаче дел, ценностей и т.д. подписывать соответствующие бумаги.

Интересно, что в Трудовом кодексе порядок передачи дел при увольнении главбуха не установлен. Обязанность определить этот порядок лежит на вас, как на работодателе. Нарушая ваши приказы и распоряжения, главный бухгалтер в этот период может понести дисциплинарную ответственность.

После того, как положенные по закону две недели пройдут, вы должны будете выдать сотруднику трудовую книжку с другими документами и отпустить его восвояси, предварительно рассчитав. С этого момента бухгалтер уже не будет нести перед вами никакой ответственности, не будучи связанным с компанией трудовыми или любыми другими правоотношениями.

Но как быть, если вы не издавали особого указа относительно передачи дел, а главбух не провёл эту процедуру в добровольном порядке? Увы, это тот случай, когда вы «сами виноваты». Нет распоряжения – нет обязанности. Привлечь уволившегося к ответственности и заставить его исправить неправильное и доделать недоделанное вы уже не сможете.

Случается, что спустя некоторое время после ухода бухгалтера работодатель обнаруживает, что тот допустил грубые нарушения, за которые должен был понести материальную или даже административную либо уголовную ответственность. В таких случаях путь один – в суд. Если вы в ходе разбирательства докажете, что бывший главбух нанёс вам реальный прямой ущерб, суд заставит его компенсировать убытки. Учтите, что подать исковое заявление можно в течение года со дня обнаружения ущерба (именно обнаружения, а не причинения).

Ответственность главного бухгалтера за невыплату зарплатыФакт невыплаты заработной платы устанавливается в ходе проверки деятельности фирмы. Проверку осуществляют сотрудники правоохранительных органов, они же определяют виновных лиц и налагают на них административные штрафы. Штрафы зачастую выписывают как на всю организацию в целом, так и на конкретное должностное лицо одновременно. А виновным должностным лицом чаще всего признаётся главный бухгалтер, поскольку вовремя выплачивать работникам зарплату (а также премиальные и другие выплаты) – его обязанность.

Главбух привлекается к ответственности, если он виновен в неисполнении (или ненадлежащем, безответственном исполнении) своих должностных обязанностей, каковые нарушения и привели к невыплате з/п. В каждом случае служащий гострудинспекции выясняет причину этого нарушения, анализируя конкретные обстоятельства и изучая имеющие отношение к делу документы. Проверяются, например, выписки по расчётному счёту фирмы.

По итогам проверки инспекторы могут прийти к одному из двух выводов:

В первом случае вина ложится только на работодателя. Во втором случае проверяющим необходимо установить, задерживает ли бухгалтер выплату по приказу руководителя или же по личной инициативе. Следует учитывать, что при проверке анализируется предоставленная работодателем документация. Если подтвердится, что инициатор правонарушения – именно руководитель, бухгалтер не будет отвечать за это нарушение. Правда, ситуация часто осложняется, если бухгалтер утверждает, что получил устное распоряжение, не зафиксированное документально.

Если инспектор установит, что задолженность по заработной плате (и/или по выплатам при увольнении, отпускным и т.п.) была выплачена без процентов за задержку, он наложит на виновного в этом упущении главбуха административный штраф и выдаст предписание о доплате. Начислять проценты за задержки такого рода – опять же забота и обязанность исключительно главного бухгалтера.

Ответственность главного бухгалтера за неуплату налоговЗа уклонение от уплаты налогов бухгалтер несёт либо административную, либо уголовную ответственность.

Нужно учитывать, что в обоих случаях подвергнуться наказанию могут одновременно и бухгалтер, и руководитель. Если следователям удастся доказать, что имел место предварительный сговор, оба они будут отвечать за это по 199 статье Уголовного кодекса. Правда, доказать это не так просто – придётся установить и документально подтвердить, что бухгалтер помогал работодателю скрывать доходы и был в этом материально заинтересован (т.е. принимал непосредственное участие в распределении неучтённой прибыли).

Осудить одного только бухгалтера суд сможет, если удастся доказать, что главбух совершил преступление по собственной инициативе. Мотивы здесь могут быть разными – от личной корысти до конфликта с работодателем.

Как видим, законодательство очень подробно регламентирует принципы и условия ответственности главбуха – начиная от материальной и заканчивая уголовной. А с 2015 года ответственность главного бухгалтера стала ещё более тонко «настраиваемой» опцией в связи с небольшими изменениями, внесёнными в законодательство о налогах.

В действующем законодательстве страны относительно закона о бухгалтерии предусмотрены некоторые поправки, касающиеся работы главного бухгалтера. В действие они вступили с начала 2016 года. Раньше главбух компании или организации должен был:

В действующем законодательстве страны относительно закона о бухгалтерии предусмотрены некоторые поправки, касающиеся работы главного бухгалтера. В действие они вступили с начала 2016 года. Раньше главбух компании или организации должен был:

Согласно новым поправкам в законе о бухгалтерии, основная обязанность главного бухгалтера – ведение бухгалтерской отчетности. В чем суть новых изменений, и какая основная ответственность специалиста теперь, стоит разобраться подробнее.

Основные обязанностиНовая поправка в законе страны ничего не указывает на ответственность главбуха, и это многие экспертов сбивает с толку. Однако этот момент можно довольно просто объяснить. Законодательный орган страны должен выступать в роли «защитника» относительно прав пользователей отчетности, предоставленной бухгалтерией, чтобы получить в назначенный срок информацию о финансовом положении компании или организации. Поэтому законодательство обязует счетоводов любых компаний качественно оформлять и сдавать в назначенные сроки бумаги по финансам. При этом на бухгалтера не возлагается эта обязанность в качестве основной, составлять отчет может любой квалифицированный сотрудник компании. Кто будет этим лицом – решает руководство организации.

То есть на главного бухгалтера возложена полная ответственность лишь за контроль ведения финансовой отчетности, а оформлять всю документацию может другое должностное лицо. Стоит дополнить, что деловые отношения между руководством компании и главбухом регулируются согласно законодательству, предусмотренному в трудовом соглашении, а значит, только договор может определять ответственность главного бухгалтера, а также его основные обязанности.

Обязанности главбуха компанииВ основном в штате небольших компаний предусмотрен только один финансист, поэтому ему приходится не только вести финансовый учет, но и собирать, переоформлять и вовремя сдавать в органы контроля весь пакет документации. Но если финансовый работник не желает самостоятельно создавать документацию, то руководство компании не имеет права требовать от него данной услуги. Такая обязанность на сотрудника может быть возложена только согласно договору по труду, который подписывается по желанию главбуха.

Небольшие компании также стремятся получить в свой штат финансового сотрудника, который будет не только вести бухгалтерский учет, но и представлять налоговые отчеты (составлять собственноручно), а также проводить необходимые исчисления денежных взносов в фонды внебюджетного значения. Разумеется, руководство компании может по обоюдному согласию возложить такие обязанности на своего сотрудника, однако в таком случае подписанный трудовой договор должен нести некоторые поправки.

Финансовый работник обязан:

Если финансовый работник, читая трудовой договор, не обнаружит в документе таких подпунктов, он имеет право отказаться от их выполнения. При отказе ему не будет представлена материальная, дисциплинарная или уголовная ответственность. Стоит еще раз подчеркнуть: именно трудовой договор определяет, какие собственно обязанности возлагаются на финансового сотрудника. Инструкцией должностного характера нагрузку позволяется лишь конкретизировать, но не расширять ее объем.

Ответственность главного бухгалтера перед своим работодателемЕсли работодатель видит, что его финансовый работник относится к выполнению свой работы безответственно, он имеет право применить к главбуху некоторые меры воздействия:

Ответственность дисциплинарного значения

Главбух, впрочем, как и другой сотрудник компании, может быть наказан дисциплинарной ответственностью за некачественную работу, не выполнение собственных обязательств, которые прописаны в законном трудовом договоре.

Существует три типа дисциплинированной ответственности:

Данное взыскание может быть возложено на финансового сотрудника только в том случае если:

Работника, занимающего должность финансиста, могут уволить за принятое решение, которое привлечет к потере сохранности имущества компании. Однако если по договорному соглашению главбух не обязан нести ответственность относительно сохранности имущества организации, а всего лишь должен составлять финансовый отчет, руководители не имеют право увольнять его по этому основанию. Если все же данная мера наказания будет предъявлена главному бухгалтеру, после увольнения работник вправе обратиться в судебный орган для обжалования.

Материальная ответственностьКроме ответственности дисциплинарного значения, финансовому сотруднику может грозить материальное взыскание. Если при составлении договора не предусмотрено пункта об ответственности за имущество, то сумма взыскания не должна превышать заработка, который получает сотрудник ежемесячно.

В случае если пункт об ответственности материального значения предусмотрен в соглашении, и вина главбуха будет доказана в полном объеме, ему придется возместить полную сумму ущерба. Стоит уточнить, что данный момент касается лишь той ситуации, когда компания понесла ущерб исключительно по вине главного бухгалтера, который не выполнил своих прямых обязанностей. Получить денежную компенсацию за причиненный ущерб можно через судейский орган даже после увольнения сотрудника, если срок нарушения не превысит одного года. Работодатель не вправе перезаключать договор относительно полной ответственности с финансовым лицом компании. Даже если такая бумага будет заключена, судейская комиссия вправе освободить главбуха от возмещения ущерба.

Если вина финансиста доказана, но он отказывается выплачивать материальную компенсацию, работодатель имеет право забрать денежные средства через суд. Для этого он должен иметь на руках неопровержимые доказательства правонарушения, а именно:

Привлечь финансового сотрудника к уголовной ответственности можно в том случае, если на протяжении трех и более лет организацией не выплачиваются крупные налоговые платежи, причем эти действия совершаются умышленно.

Стоит уточнить, что привлечь к уголовной ответственности главного бухгалтера довольно сложно и даже почти невозможно. Ведь для доказательства вины нужно представить правдивые факты умышленного сокрытия денежных средств, которые не поступали длительное время в бюджет страны. А сделать это очень проблематично: финансовый сотрудник может списать данный проступок на свою некомпетентность, на обычную ошибку в работе и т. д.

Административная ответственностьЕсли должностное лицо, занимающееся финансами, ненадлежащим образом выполняет свои обязанности или представляет отчетность не в указанный срок, на него может быть возложена административная ответственность. Это касается тех финансовых сотрудников, которые согласно трудовому договору должны не только составлять отчеты по бухгалтерии, но и представлять налоговый отчет в орган контроля, вести и контролировать кассовые аппараты. Если вина работника будет доказана, ему может грозить штрафная санкция в размере трех тысяч рублей.