Категория: Бланки/Образцы

Страница, на которую Вы хотели попасть, перейдя по тому адресу, что указан в адресной строке Вашего браузера, на самом деле не существует. Вы спросите - "Почему"? А мы ответим, что на это может быть множество причин. Например, мы уничтожили ее из-за того, что она нам больше не нужна, или же ее адрес поменялся, но каким-то образом где-нибудь осталась ссылка на эту страницу по старому адресу. Кроме того, возможно Вы сами ошиблись при наборе адреса интересующей Вас страницы.

Но не спешите отчаиваться и впадать в уныние, а лучше перейдите по ссылке на главную страницу. где Вы, надеемся, легко сможете отыскать ту информацию, которая Вам нужна.

Если же и после этого у Вас вдруг возникли какие-либо проблемы с посещением нашего сайта, то, пожалуйста, напишите нам об этом по адресу или через форму обратной связи и мы обязательно разберемся и исправим все нелепости и ошибки!

Главная Документы 2. Плательщики НДС не обязаны вести журнал учета счетов-фактур

Внимание! При подготовке обзора учтены изменения налогового законодательства, действовавшего на 15.04.2015. Информацию о последующих поправках см. в " Перечне основных изменений налогового законодательства в 2015 году"

"КонсультантПлюс: Практический комментарий основных изменений налогового законодательства в 2015 году"

2. Плательщики НДС не обязаны вести

журнал учета счетов-фактур

С 1 января 2015 г. плательщики НДС не должны вести журналы учета полученных и выставленных счетов-фактур. Соответствующие изменения внесены в п. 3 ст. 169 НК РФ. Как следует из " дорожной карты " по совершенствованию налогового администрирования (утв. Распоряжением Правительства РФ от 10.02.2014 N 162-р), данное изменение направлено на сокращение избыточного документооборота, поскольку отражаемая в журналах информация дублируется в книге покупок и книге продаж. Обязанность по ведению указанных книг сохранится.

Как следствие данной поправки также с 1 января 2015 г. внесены изменения в п. 6 ст. 145 НК РФ. Из списка документов, подтверждающих право на освобождение от исполнения обязанностей плательщика НДС (продление срока освобождения), исключена копия журнала полученных и выставленных счетов-фактур.

По вопросу о том, должны ли организации и индивидуальные предприниматели, освобожденные от исполнения обязанностей плательщика НДС, вести журнал учета полученных и выставленных счетов-фактур, см. Энциклопедию спорных ситуаций по НДС.

Открыть полный текст документа

Автор: Антон Ларькин

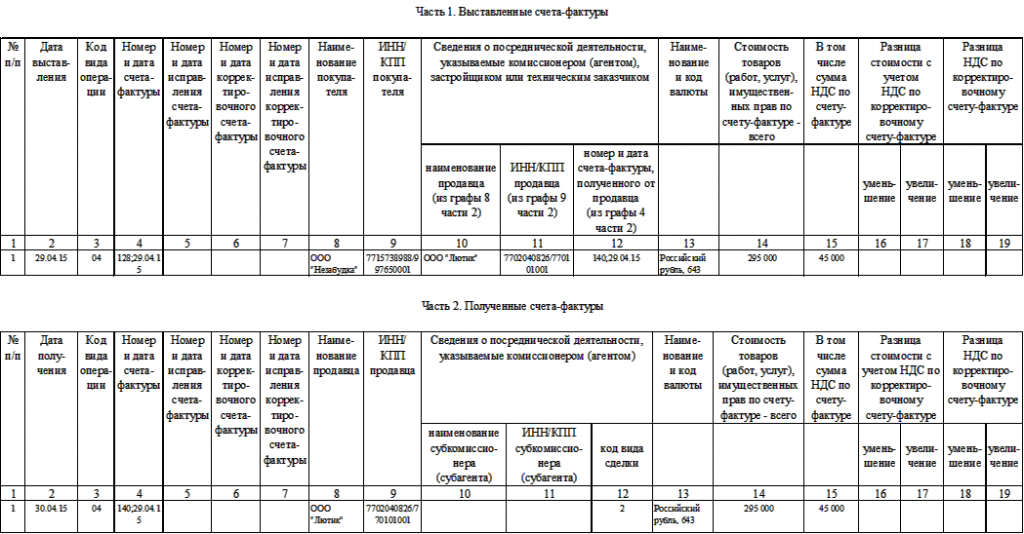

В программах системы «1С:Предприятие» изменения реализованы с выходом очередных релизов. Самое существенное изменение в форме журнала учета заключается в том, что появились дополнительные графы для отражения сведений о посреднической деятельности. В части 2 «Полученные счета-фактуры» журнала учета бухгалтер зарегистрировала реквизиты счета-фактуры, полученного от комитента см. С 14 августа 2014 года бухгалтеры должны будут применять новые формы журнала учета полученных и выставленных счетов фактур, а также книг покупок и продаж. Как вести журналы учета полученных и выставленных счетов-фактур Журнал «Главбух» Журнал «Главбух» Ольга Цибизова,заместитель директора департамента налоговой и таможенно-тарифной политики Минфина России В этом решении: Кто должен вести Какие счета-фактуры регистрировать в журнале За какие периоды вести журнал Способы ведения Коды видов операций Заполнение журнала Заверение журнала Отражение в декларации Срок сдачи журнала в налоговую инспекцию Хранение журнала и документов Исправление журнала после сдачи Кто должен вести C 1 января 2015 года должны вести только посредники, которые действуют в интересах третьих лиц заказчиков от своего имени. Не имеет значения, являются ли представленные в указанных категориях субъекты правоотношений плательщиками НДС в силу применяемого налогового режима или нет. Издательство "Главная книга", 2015 Архивные формы журнала учета полученных и выставленных счетов-фактур, применяемых при расчетах по налогу на добавленную стоимость: - журнал учета полученных и выставленных счетов-фактур. применяемых при расчетах по налогу на добавленную стоимость для отчетности со II квартала 2012 года до IV квартала 2014 года Документ недоступен на сайте Данный документ доступен в коммерческой версии системы КонсультантПлюс. Федеральным законом от 20. В таком же порядке могут составлять сводные счета-фактуры и экспедиторы, приобретающие для клиента услуги у третьих лиц письма Минфина России от 10 января 2013 г. Счета-фактуры, составленные как на бумаге, так и в электронном виде, регистрируют в хронологическом порядке: в части 1 «Выставленные счета-фактуры» — по дате выставления электронных счетов-фактур либо по дате составления бумажных счетов-фактур, а также по дате составления, когда счета-фактуры контрагентам не передаются; в части 2 «Полученные счета-фактуры» — по дате их получения.

Вторая — если вы выполняете функции застройщика. Затем зарегистрируйте правильный счет-фактуру со знаком плюс. Новая методичка ЦБ РФ Про отпускные: как рассчитать и оформить правильно Опасные ошибки в книге учета доходов и расходов по упрощенке. Но законодатели добавили и новые графы. Ведь в итоге комитент является продавцом в сделке. НДС — 18 000 руб. Данная процедура должна осуществляться при задействовании формата описи документов, который утвержден приказом ФНС от 29. Принять участие можно дистанционно, находясь в любой точке страны! Такие правила установлены пунктами 5 и 5.

Рассматриваем: Журнал регистрации выданных счетов фактур 2015 образец - отличный вариант.Метод ЛИФО исключен из налогового учета В настоящее время при списании сырья и материалов в производство. при реализации покупных товаров налогоплательщик может использовать метод ЛИФО. Напомним, что в настоящий момент на дату уступки в расходах учитывается только 50 процентов от суммы убытка. Кто и как должен вести журнал учета полученных и выставленных счетов-фактур Кто должен вести C 1 января 2015 года журнал учета полученных и выставленных счетов-фактур должны вести только посредники, которые действуют в интересах третьих лиц заказчиков от своего имени. Или же счета-фактуры составили для себя, но покупателю не передавали. Отражение в декларации Плательщики НДС должны отражать сведения, указанные в журнале учета, в разделах 10 и 11 налоговой декларации. Ситуация: как регистрировать в журнале учета счетов-фактур счета-фактуры, составленные комиссионерами агентами. при приобретении товаров работ, услуг от своего имени у нескольких продавцов или исполнителей?

Но данные из этих журналов им все равно придется переносить в декларации по НДС, которые можно передавать в инспекции только в электронном виде через спецоператоров п. Когда заполняете журнал, используйте коды видов операций: по. утвержденному ; по. рекомендованному. Такие правила установлены пунктами 5 и 5. Цена партии товара составляет 118 000 руб. Это следует из абзаца 6 подпункта «а» пункта 1 раздела 2 приложения 1 к постановлению Правительства РФ от 26 декабря 2011 г. Полное или частичное воспроизведение материалов возможно только по письменному разрешению правообладателя.

Право собственности на недвижимость возникает с даты госрегистрации, поэтому налоговая база по НДС определяется на этот момент, независимо от даты фактической передачи объекта см. Ведь в итоге комитент является продавцом в сделке. Если организация приобрела товар с "нулевым" НДС, а собрать подтверждающие документы в срок не успела, то нужно зарегистрировать такой счет-фактуру в книге покупок для определения суммы НДС, предъявленной к вычету в установленном порядке. Зарегистрировано Федеральной службой по надзору в сфере связи, информационных технологий и массовых коммуникаций Роскомнадзор. Ситуация: как регистрировать в журнале учета счетов-фактур счета-фактуры, составленные комиссионерами агентами. при приобретении товаров работ, услуг от своего имени у нескольких продавцов или исполнителей?

Такие правила установлены пунктами 5 и 5. РУ принадлежат ООО "НПП "ГАРАНТ-СЕРВИС". Программа разработана совместно с МГЮА им. Курсовые разницы возникают, если стоимость обязательства выражена в иностранной валюте. Коды видов операций Когда заполняете журнал, используйте коды видов операций: по перечню, утвержденному приказом ФНС России от 14 февраля 2012 г. Рассматриваемый журнал может вестись как в бумажном формате, так и в электронном. Передавать журналы в инспекции следует по телекоммуникационным каналам связи через спецоператоров. Электронный формат журнала установлен приказом ФНС России от 4 марта 2015 г. Слушателям программы выдается удостоверение установленного образца!

Не имеет значения, являются ли представленные в указанных категориях субъекты правоотношений плательщиками НДС в силу применяемого налогового режима или нет. Это правило распространяется также на налогоплательщиков, освобожденных от уплаты НДС по. На основании полученных от посредников журналов учета налоговые инспекции контролируют, соответствуют ли суммы НДС, начисленные, например, комитентами при продаже товаров, суммам налога, которые покупатели этих товаров принимают к вычету. В таком же порядке могут составлять сводные счета-фактуры и экспедиторы, приобретающие для клиента услуги у третьих лиц письма Минфина России от 10 января 2013 г. Если журнал ведется на бумаге, то его должен подписать руководитель организации или другое уполномоченное лицо. Этот счет-фактуру бухгалтер «Гермеса» зарегистрировал в. БЛАНКИ книги покупок и дополнительного листа к ней Так, в книге покупок добавилась графа 2 "Код вида операции". Однако суды признавали за предпринимателем возможность наделять других лиц правом подписи счетов-фактур см. В налоговом периоде может и вовсе не быть выставленных или полученных счетов-фактур, в том числе корректировочных, исправленных.

Кто и как должен вести журнал учета полученных и выставленных счетов-фактур - НалогОбзор.Инфо - нужная штука.В частности, если вы что-то продаете для комитента, то в графах 10—12 части 1 журнала вы будете указывать наименование комитента и реквизиты полученного от него счета-фактуры. Однако сдавать журнал в инспекцию в качестве налоговой отчетности можно только в электронном виде по телекоммуникационным каналам связи п. Журнал считается важнейшим элементом документооборота во многих российских фирмах. При реализации недвижимости НДС исчисляется на дату передачи объекта С 1 июля 2014 года вводится новый момент определения налоговой базы по НДС при реализации недвижимого имущества: день его передачи по передаточному акту или иному документу. Сумма вознаграждения, выплачиваемая посреднику за оказанные услуги, равна 17 700 руб. Сами счета-фактуры, полученные от продавцов исполнителей. посредник застройщик регистрирует в части 2 журнала учета счетов-фактур. В ней бухгалтер исправил номер счета-фактуры. НДС — 18 000 руб. Способы ведения Вести можно как на бумажном носителе, так и в электронном виде приложения 3 к.

Отражение в декларации Плательщики НДС должны отражать сведения, указанные в журнале учета, в разделах 10 и 11 налоговой декларации. Таким образом, посредники должны регистрировать в журнале учета: счета-фактуры, которые посредники выставляют покупателям от своего имени при реализации товаров работ, услуг, имущественных прав. принадлежащих заказчикам. Коды видов операций Когда заполняете журнал, используйте коды видов операций: по. утвержденному ; по. рекомендованному. Причем в отличие от посредников и экспедиторов застройщики могут объединять в сводных счетах-фактурах счета-фактуры, выставленные подрядчиками в разные периоды. О том, в как заполнять журнал, рассказано в статье.

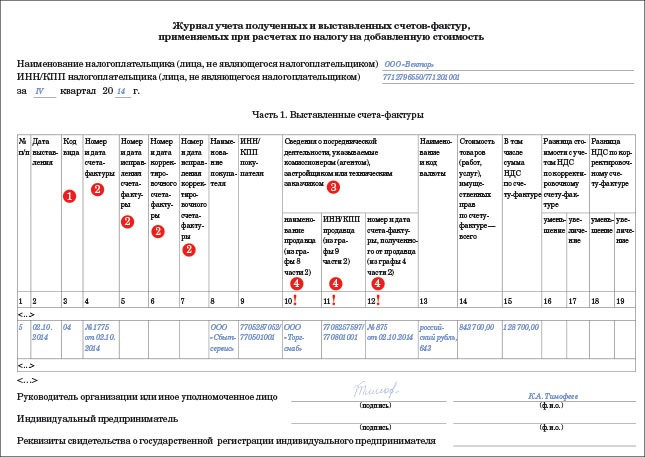

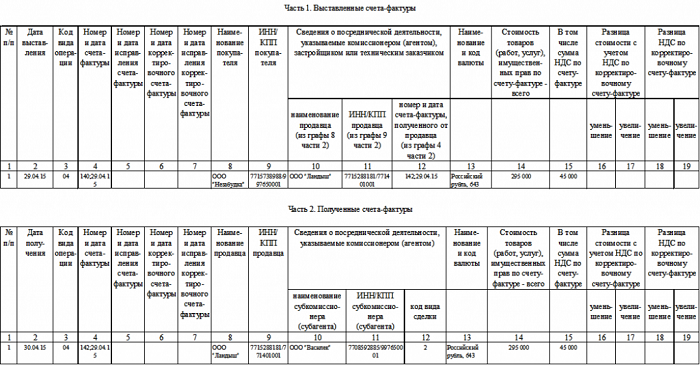

Ведь правомерность подписи счетов-фактур не самим предпринимателем, а уполномоченным им лицом влияет на вычет НДС у контрагента по такому счету-фактуре. Журнал состоит из двух частей - части 1 "Выставленные счета-фактуры" и части 2 "Полученные счета-фактуры".

Журнал регистрации счетов-фактур — это вид документа, отражающий информацию по всем выданным и полученным счетам-фактурам за отчетный период. С 2015 года вступили в силу нововведения, которые освободили большинство налогоплательщиков от необходимости представлять данный журнал налоговикам.

Каково назначение журнала полученных и выставленных счетов-фактур?

Кому в обязательном порядке нужно иметь журнал учета счетов-фактур с 2015 года?

Каково назначение журнала полученных и выставленных счетов-фактур?Объединенная форма учетного журнала, включающего как выданные, так и полученные счета-фактуры, была представлена в постановлении Правительства РФ от 26.12.2011 № 1137.

Журнал содержит сводный перечень выставленных и полученных счетов-фактур.

Форму журнала учета счетов-фактур можно найти здесь:

Отчет состоит из 2 листов, один из которых представляет собой список выданных счетов-фактур, другой — полученных. Если субъект обязан уплачивать НДС, являясь при этом кредитным, страховым или финансовым учреждением, негосударственным пенсионным фондом, инвестиционным фондом, то ему достаточно поработать только над первым листом отчета, то есть указать выданные документы. Аналогично только первую часть заполняют компании — неплательщики НДС. Регистрационный процесс счетов-фактур осуществляется в соответствии с хронологической последовательностью факта их выставления либо получения.

После закрытия очередного квартала журнал подписывается руководителем компании, прошивается и пронумеровывается. Документ необязательно распечатывать, он может храниться и в электронном формате. Во втором варианте подпись осуществляется с помощью ЭЦП. Журнал необходимо хранить в течение 4 лет после того, как журнал обновили в последний раз.

Образец заполненного журнала учета счетов-фактур можно скачать здесь:

Кому в обязательном порядке нужно иметь журнал учета счетов-фактур с 2015 года?В течение прошлых лет субъекты, платящие НДС либо составляющие для покупателей счета-фактуры в силу специфики своей деятельности, должны были вести журнал учета счетов-фактур.

Как бы то ни было, с 2015 года налоговый орган упростил жизнь большинству налогоплательщиков, убрав из п. 3 ст.169 Налогового Кодекса фразу об обязанности вести «счет-фактурный» журнал (подп. а п. 4 ст. 1 закона № 81-ФЗ от 20.04.2014).

Теперь регистрационный журнал ведут лишь те компании, которые выступают посредниками в своей деятельности. К ним относятся:

Причем неважно, какую систему налогообложения применяет указанный посредник, платит ли он НДС или выступает налоговым агентом. Определяющим критерием будет факт выставления либо получения счета-фактуры (при условии, что лица занимаются одним из перечисленных видов деятельности).

Таким образом, с 2015 года компании, для которых не отменили обязанность сдавать регистрационные журналы, должны по окончании квартала пересылать документ в налоговый орган посредством электронного вида связи. Крайний срок сдачи отчета — 20-е число месяца, который следует за отчетным квартальным периодом.

В итоге налоговая инспекция, сохранив требование к посредникам представлять сводный журнал со счетами-фактурами, обеспечила себе дополнительный метод контроля. Информация из журнала позволит отследить соответствие сумм НДС, начисленных продавцами, суммам, принимаемым покупателями к вычету.