Категория: Бланки/Образцы

![]()

Сайт журнала «Зарплата»

Электронный журнал «Зарплата»

Работник, причинивший материальный ущерб, обязан его возместить. Исключение составляют случаи, перечисленные в статье 239 Трудового кодекса 1 О том, в каких случаях работник освобождается от материальной ответственности за причинение ущерба, читайте в статье «Материальная ответственность» // Зарплата, 2008, № 1. — Примеч. ред. Рассмотрим подробнее способы взыскания суммы ущерба с виновных лиц.

Порядок взыскания ущерба с виновных работниковМатериальная ответственность: взыскание, учет и налогообложение ущерба. Возмещение материального ущерба производится независимо от того, привлечен ли виновный работник к дисциплинарной, административной или уголовной ответственности. Об этом говорится в части 6 статьи 248 Трудового кодекса.

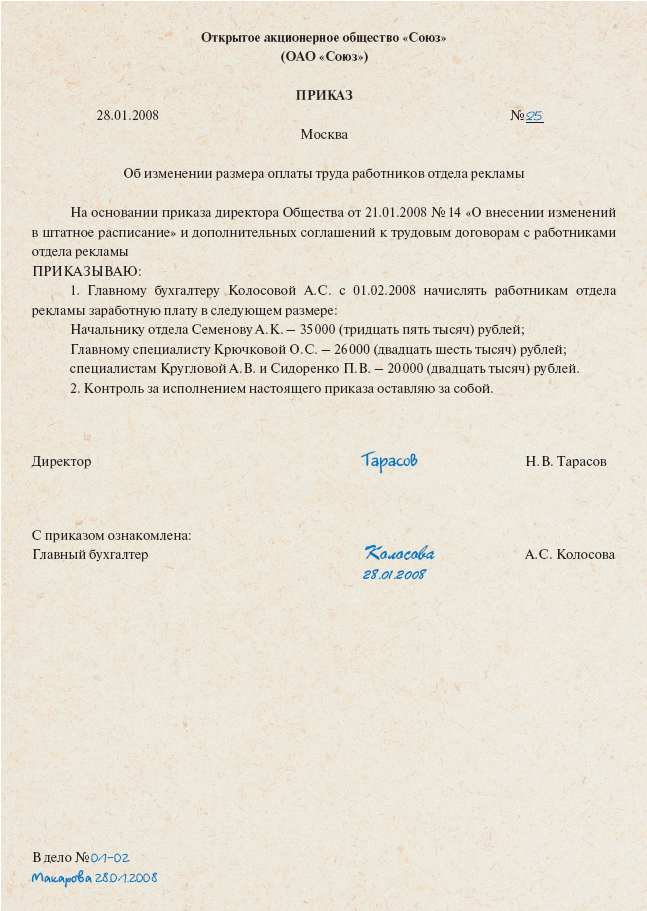

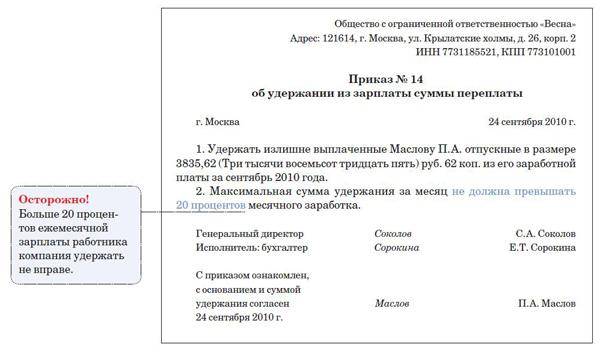

Взыскиваем ущерб, который не превышает среднего месячного заработкаСумма причиненного убытка, не превышающего среднего месячного заработка виновного лица, взыскивается по приказу работодателя. Распоряжение может быть сделано не позднее одного месяца со дня окончательного установления размеров ущерба (ч. 1 ст. 248 ТК РФ). Образец приказа об удержании ущерба из заработка работника смотрите ниже.

Образец приказа об удержании из заработной платы суммы причиненного ущербаОбщество с ограниченной ответственностью «Домострой»

г. Рязань 14 января 2008 года

В связи с недостачей, обнаруженной на складе организации, приказываю:

сумму причиненного ущерба в размере 2000 (двух тысяч) руб. 00 коп. удержать из заработной платы за декабрь 2007 года кладовщика Рассохина Александра Васильевича.

ООО «Домострой» Кирпичев А.И. Кирпичев

С приказом ознакомлен Рассохин А.В. Рассохин

14 января 2008 года

Ограничения при удержании из заработной платыЧастью 1 статьи 138 Трудового кодекса установлены ограничения размера удержаний из заработной платы (см. табл. 1 на с. 95).

Не допускаются удержания из выплат, на которые в соответствии с законодательством нельзя обращать взыскание. Они перечислены в статье 69 Федерального закона от 21.07.97 № 119-ФЗ «Об исполнительном делопроизводстве».

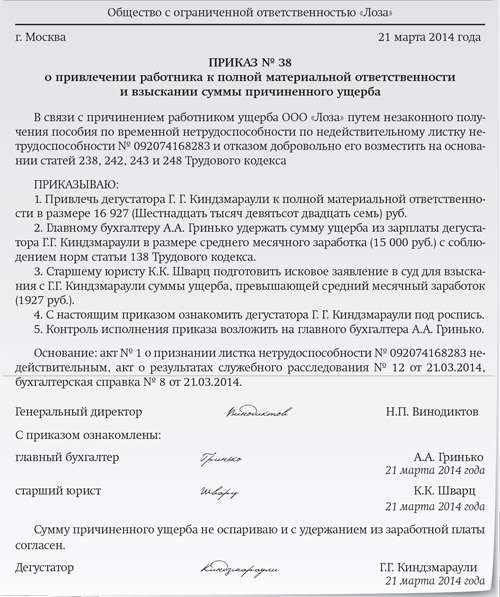

Добровольное возмещение ущербаВ соответствии с частью 4 статьи 248 Трудового кодекса работник вправе добровольно возместить ущерб в полном размере или частично. По соглашению сторон допускается возмещение причиненных работодателю убытков с рассрочкой платежа. Образец обязательства о добровольном возмещении ущерба смотрите на с. 96.

Для возмещения причиненного ущерба работник вправе с согласия работодателя передать ему равноценное имущество или исправить поврежденное (ч. 5 ст. 248 ТК РФ).

Ограничение размера удержаний из заработной платыМаксимальный размер удержаний, %

Общий размер всех удержаний при каждой выплате зарплаты

Общий размер всех удержаний при каждой выплате зарплаты в случаях, предусмотренных федеральными законами

Удержания из зарплаты по нескольким исполнительным документам

Удержания из зарплаты при отбывании исправительных работ, взыскании алиментов на несовершеннолетних детей, возмещении вреда, причиненного здоровью другого лица, возмещении вреда лицам, понесшим ущерб в связи со смертью кормильца, и возмещении ущерба, причиненного преступлением

Взыскание ущерба в судебном порядкеНепогашенная задолженность за причиненный ущерб может быть взыскана в судебном порядке в тех случаях, если:

Дела по спорам о материальной ответственности работника за ущерб, причиненный работодателю, разбираются мировыми судьями (подп. 6 п. 1 ст. 23 ГПК РФ).

Работодатель вправе обратиться в суд в течение одного года со дня обнаружения причиненного сотрудником ущерба (ч. 2 ст. 392 ТК РФ). Указанный срок может быть восстановлен судом, если работодатель сумеет доказать, что пропуск срока имел место по уважительным причинам (ч. 3 ст. 392 ТК РФ).

При подаче искового заявления работодатель уплачивает государственную пошлину в размере, предусмотренном в подпункте 1 пункта 1 статьи 333.19 Налогового кодекса. Ее размеры приведены в табл. 2 на с. 97.

Если работник уволилсяРасторжение трудового договора после причинения ущерба не является поводом для освобождения работника от материальной ответственности (ч. 3 ст. 232 ТК РФ).

Образец обязательства о добровольном возмещении ущерба Сумма взыскания при коллективной материальной ответственностиВо время судебного разбирательства арбитры, определяя размер ущерба, подлежащего взысканию с каждого из членов коллектива, учитывают следующие факторы:

В настоящее время единственная существующая методика расчета размера возмещаемого ущерба каждым членом бригады содержится в приказе Минторга СССР от 19.08.82 № 169 «Указания о порядке применения в государственной торговле законодательства, регулирующего материальную ответственность рабочих и служащих за ущерб, причиненный предприятию, учреждению, организации» (далее — приказ № 169). Согласно пункту 7.3 приказа № 169 подлежащий возмещению ущерб распределяется между членами бригады пропорционально месячной тарифной ставке (должностному окладу) и фактически проработанному времени за период от последней инвентаризации до дня обнаружения ущерба.

Размер возмещения ущерба каждым членом коллектива может быть представлен в виде следующей формулы:

где Р1 — размер возмещения ущерба первым членом бригады;

С — сумма ущерба, причиненного бригадой;

З1, З2. Зn — заработная плата членов бригады за межинвентаризационный период по окладам с учетом проработанного времени.

В ООО «Зима» была выявлена недостача в размере 1000 руб. Виновной в ущербе признана бригада из четырех человек, с которой был ранее заключен договор о коллективной материальной ответственности. Последняя инвентаризация проводилась три месяца назад. Необходимо определить размер ущерба, возмещаемого каждым работником.

РЕШЕНИЕ. Расчет размеров возмещаемого ущерба каждым членом коллектива

Заработная плата за трехмесячный после- инвентаризационный период, руб.

Решая вопрос возмещения ущерба в судебном порядке, арбитры вправе снизить сумму долга для отдельных членов коллектива. Для этого вначале определяют суммы, подлежащие взысканию, поскольку степень вины, конкретные обстоятельства для каждого из работников могут быть неодинаковыми. Причем уменьшение размера взыскания с одного или нескольких сотрудников не увеличивает суммы взыскания с других членов коллектива (п. 16 постановления № 52).

При добровольном возмещении ущерба степень вины каждого работника коллектива определяется по соглашению между всеми членами указанного подразделения и работодателем (ч. 4 ст. 245 ТК РФ).

Налогообложение Налог на прибыльСуммы возмещения убытков или ущерба, признанные должником или подлежащие уплате на основании решения суда, вступившего в законную силу, включаются в состав внереализационных доходов (п. 3 ст. 250 НК РФ).

В налоговом учете при методе начисления эти суммы отражаются либо на дату признания задолженности виновным лицом, либо на дату вступления в силу решения суда (подп. 4 п. 4 ст. 271 НК РФ).

Убытки в виде недостачи материальных ценностей в случае отсутствия виновных лиц, а также убытки от хищений, виновники которых не установлены, учитываются в составе внереализационных расходов (подп. 5 п. 2 ст. 265 НК РФ).

Факт отсутствия виновных лиц должен быть подтвержден копией постановления о приостановлении уголовного дела в связи с неустановлением лица, подлежащего привлечению в качестве обвиняемого (письмо Минфина России от 02.05.2006 № 03-03-04/1/412).

Если факт отсутствия виновных лиц не будет документально подтвержден, то организация не сможет включить во внереализационные расходы суммы недостачи (постановление ФАС Московского округа от 27.03.2006 № КА-А41/2031-06-П).

Возникает вопрос: может ли компания включить сумму ущерба в состав внереализационных расходов на основании постановления о прекращении уголовного дела? По мнению Минфина России, высказанному в письме от 20.01.2006 № 03-03-04/1/52, да. Но налоговые органы продолжают доначислять налог на прибыль, утверждая, что такое постановление не является документальным подтверждением факта отсутствия виновных лиц в недостаче материальных ценностей. Подобное дело было рассмотрено ФАС Волго-Вятского округа в постановлении от 29.08.2006 № А82-9850/2005-99. Суд указал, что постановление о прекращении уголовного дела все-таки служит подтверждением факта отсутствия виновных лиц, поэтому организация вправе относить убытки от недостачи во внереализационные расходы.

Бухгалтерский учет ущербаСуммы недостач и потерь от порчи материальных и иных ценностей отражают на счете 94 «Недостачи и потери от порчи ценностей». Согласно положениям подпункта «б» пункта 3 статьи 12 Федерального закона от 21.11.96 № 129-ФЗ «О бухгалтерском учете» недостача имущества и его порча относятся:

При утрате и порче имущества сумма превышения рыночной стоимости ущерба над ее фактической стоимостью по данным бухгалтерского учета отражается проводкой: ДЕБЕТ 73 КРЕДИТ 98-4 «Разница между суммой, подлежащей взысканию с виновных лиц, и балансовой стоимостью по недостачам ценностей».

По мере погашения задолженности разница учитывается в составе прочих доходов. Ее сумму определяют пропорционально доле этой разницы в общей сумме долга виновного лица. Это следует из Инструкции по применению Плана счетов бухгалтерского учета финансово-хозяйственной деятельности организаций, утвержденной приказом Минфина России от 31.10.2000 № 94н. Запись по счетам выглядит следующим образом: ДЕБЕТ 98-4 КРЕДИТ 91-1 — списана разница между рыночной и балансовой стоимостью утраченного имущества.

По результатам инвентаризации на складе ООО «Крендель» была выявлена недостача материальных ценностей.

Стоимость недостающих материальных ценностей:

Виновным в хищении признан заведующий складом, с которым ранее был заключен договор о полной материальной ответственности. По соглашению сторон сумма ущерба взыскивается из заработной платы работника в течение трех месяцев.

В бухгалтерском учете ООО «Крендель» необходимо отразить:

РЕШЕНИЕ. В бухгалтерском учете надо сделать следующие проводки:

в момент выявления недостачи и виновного лица

ДЕБЕТ 94 КРЕДИТ 10

- 15 000 руб. — отражена недостача, выявленная в процессе инвентаризации;

ДЕБЕТ 73 КРЕДИТ 94

- 15 000 руб. — сумма недостачи по балансовой стоимости списана на виновное лицо;

ДЕБЕТ 73 КРЕДИТ 98-4

- 2100 руб. (17 100 руб. - 15 000 руб.) — отражена разница между суммой, подлежащей взысканию с виновного лица (рыночной ценой материалов), и балансовой стоимостью недостающих материалов;

ежемесячно в течение трех месяцев

ДЕБЕТ 70 КРЕДИТ 73

- 5700 руб. (17 100 руб. 3 мес.) — отражено удержание из заработной платы суммы недостающих ценностей;

ДЕБЕТ 98-4 КРЕДИТ 91-1

- 700 руб. (2100 руб. 3 мес.) — отражена разница между суммой, подлежащей взысканию с виновных лиц (рыночной ценой материалов), и балансовой стоимостью недостающих материалов.

В случае, когда обнаруживается недостача или порча имущества, принадлежащего третьим лицам (например, товарно-материальных ценностей, принятых на ответственное хранение), сумму недостачи списывают так:

ДЕБЕТ 94 КРЕДИТ 76-2 - отражены недостача и порча на сумму выставленной претензии.Восстанавливать ли НДС с недостачи? По этому поводу есть две точки зрения.

Финансисты считают, что если выбывшие в результате недостачи товарно-материальные ценности не использовались при осуществлении операций, облагаемых НДС, то суммы НДС, ранее правомерно принятые к вычету по этому имуществу, необходимо восстановить (письмо Минфина России от 14.08.2007 № 03-07-15/120).

По амортизируемому имуществу восстановлению подлежат суммы налога в размере суммы, пропорциональной остаточной (балансовой) стоимости имущества без учета переоценки (письма Минфина России от 01.11.2007 № 03-07-15/175 и ФНС России от 20.11.2007 № ШТ-6-03/899@)).

Восстанавливать сумму налога придется в том налоговом периоде, в котором недостающие товарно-материальные ценности будут списаны с учета (письмо Минфина России от 31.07.2006 № 03-04-11/132).

Согласно второй точке зрения в случае утраты (кражи) имущества «входной» НДС, ранее принятый к вычету по материальным ценностям, восстанавливать не нужно. Ведь это основание для выбытия материальных ценностей не предусмотрено в пункте 3 статьи 170 Налогового кодекса. В этом пункте перечислены случаи, когда соответствующие суммы НДС следует восстановить и уплатить в бюджет.

Такого же мнения придерживаются и арбитражные суды. Например, ВАС РФ в решении от 23.10.2006 № 10652/06 указал, что при выбытии материальных средств в результате хищения или кражи обязанность по внесению в бюджет ранее принятых к зачету сумм Налоговым кодексом не предусмотрена.

В постановлениях ФАС Западно-Сибирского округа от 10.07.2007 № Ф04-4573/2007(36095-А27-41) и Поволжского округа от 15.03.2007 № А55-9182/06-43 также указано, что законодательство не содержит норм, обязывающих восстановить суммы НДС по списанным с баланса материальным ценностям по причине их недостачи.

Если все-таки НДС восстановленРанее принятый к вычету НДС по утраченному имуществу учитывается для целей:

Главная » Увольнение » Образец приказа на удержание из заработной платы за причиненный ущерб

7 7 взыскание с работника причиненного работодателю ущербаВ ходе выполнения решения о таком уменьшении заработной платы работника нужно соблюдение ограничений, установленных тк рф и другими федеральными законами, для размеров таких удержаний.  К почтительным причинам пропуска срока могут быть отнесены исключительные происшествия, не зависящие от воли работодателя, препятствовавшие подаче искового заявления. Эту сумму бухгалтер удержит из его заработной платы на основании приказа управляющего.

К почтительным причинам пропуска срока могут быть отнесены исключительные происшествия, не зависящие от воли работодателя, препятствовавшие подаче искового заявления. Эту сумму бухгалтер удержит из его заработной платы на основании приказа управляющего.

Удержания иззаработной платы работника могут выполняться вцелях погашения задолженности работодателю только вслучаях, установленных трудовым кодексом идругими федеральными законами. Распоряжение (приказ) работодателя и согласие работника на. Право на внедрение отпуска за 1-ый год работы появляется у работника по истечении 6 месяцев его непрерывной работы в данной организации (ст.

В феврале отчетного года бухгалтеру актива нужно сделать подобные проводки и удержать из заработной платы сомова оставшуюся сумму вреда от брака в размере 756 руб. Во-вторых, подобные приказы, как правило, визируются не только. Кпримеру, сотрудник нарушил правила внутреннего трудового распорядка, условия трудового контракта, положения должностной аннотации, с которыми он был осведомлен под роспись. Виных случаях работник запричиненный вред может быть привлечен только кограниченной вещественной ответственности впределах среднего месячного заработка (ст.

Случаи и порядок появления полной и ограниченной вещественной ответственности работника предусмотрены в статьях 241247 тк рф. Ему сумм счетных ошибок взыскания причиненного организации вреда 248я статья. Положения опорядке ведения кассовых операций сбанкнотами имонетой банка рф натерритории русской федерации (утверждено банком рф 12.

Случаи и порядок появления полной и ограниченной вещественной ответственности работника предусмотрены в статьях 241247 тк рф. Ему сумм счетных ошибок взыскания причиненного организации вреда 248я статья. Положения опорядке ведения кассовых операций сбанкнотами имонетой банка рф натерритории русской федерации (утверждено банком рф 12.

либо коллективной вещественной ответственности (см.  Приказ о взыскании с работника суммы причиненного вреда. Работодатель имеет право сучетом определенных событий, прикоторых был причинен вред, стопроцентно иличастично отрешиться отего взыскания свиновного работника (ст. реальный контракт составлен в 2-ух экземплярах, из которых 1-ый находится у нанимателя, а 2-ой - у работника.

Приказ о взыскании с работника суммы причиненного вреда. Работодатель имеет право сучетом определенных событий, прикоторых был причинен вред, стопроцентно иличастично отрешиться отего взыскания свиновного работника (ст. реальный контракт составлен в 2-ух экземплярах, из которых 1-ый находится у нанимателя, а 2-ой - у работника.  Тк рф) призыв работника навоенную службу илинаправление его назаменяющую ее альтернативную штатскую службу (п.

Тк рф) призыв работника навоенную службу илинаправление его назаменяющую ее альтернативную штатскую службу (п.

Удержания из зарплаты по инициативе работодателявозможны за:

Такие случаи удержаний по инициативе администрации перечислены в статье 137 Трудового кодекса РФ и части 4 статьи 15 Закона от 29 декабря 2006 г. № 255-ФЗ.

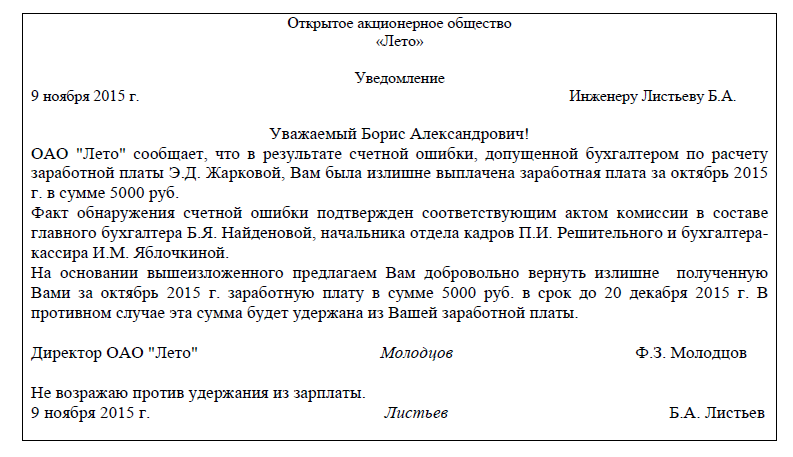

Тут может возникнуть вопрос: а что такое счетная ошибка? Если вы использовали неверный алгоритм расчета пособий или отпускных, такая ошибка счетной не признается. В частности, не может быть взыскана с работника сумма пособия по временной нетрудоспособности, начисленная в большем размере из-за того, что был неправильно подсчитан страховой стаж. А вот если в расчете была допущена арифметическая ошибка (например, вместо сложения произвели вычитание), то удержать лишнее можно. Это как раз таки счетная ошибка.

Также из заработка сотрудника можно удержать причиненный им организации материальный ущерб. Основанием тут будут статьи 238 и 240 Трудового кодекса РФ. Но помните: при этом возмещается только сумма прямого действительного ущерба, упущенную выгоду организации сотрудник не оплачивает (ст. 238 ТК РФ). Так, если, к примеру, работник сломал станок, то вы сможете взыскать с него только стоимость ремонта и запчастей. Компенсировать же стоимость продукции, которая не была сделана за время починки оборудования, он не обязан.

Сотрудник не несет материальной ответственности если имущество было повреждено при стихийном бедствии, из-за ненадлежащей охраны и т. д.

Полный перечень таких ситуаций приведен в статье 239 Трудового кодекса РФ.

Ситуация: можно ли удержать из зарплаты сотрудника штраф за нарушение внутреннего трудового распорядка

Нет, нельзя. В Трудовом кодексе РФ нет такого понятия, как штраф. Законодательство дает право организации материально наказывать сотрудника за нанесение материального ущерба (ст. 238 ТК РФ). За нарушение внутреннего трудового распорядка оштрафовать сотрудника нельзя.

За такой проступок работника можно привлечь к дисциплинарной ответственности (ст. 192 ТК РФ). Например, сделать замечание или объявить выговор. В крайнем случае, если сотрудник систематически не соблюдает трудовой распорядок, его можно уволить.

За удержание из заработной платы сумм, не предусмотренных Трудовым кодексом РФ, организация несет административную ответственность по статье 5.27 Кодекса РФ об административных правонарушениях как за нарушение трудового законодательства.

Как оформить удержаниеЧтобы удержать какую-либо сумму из зарплаты сотрудника, руководитель организации должен выпустить приказ.

Приказ надо издать в течение месяца со дня окончания срока, установленного для возврата аванса, погашения задолженности или неправильно рассчитанных выплат. Исключение – взыскание с увольняющегося сотрудника сумм, начисленных за неотработанные дни отпуска. Для удержания этих сумм месячный срок не действует.

Такой порядок прописан в статье 137 Трудового кодекса РФ.

Менеджеру ООО «Альфа» Кондратьеву А. С. начислена зарплата в размере 37 000 руб.

Из этой суммы сотрудник должен оплатить:

– членские взносы – 100 руб.;

– своевременно не возвращенные подотчетные суммы (аванс на служебную командировку) – 1000 руб.;

– платежи в погашение кредита на покупку товаров – 5000 руб.

По инициативе администрации из зарплаты Кондратьева можно удержать только 1000 руб. задолженности по подотчетным суммам.

Остальные удержания организация может произвести только по инициативе самого сотрудника (по его заявлению).

Для удержания сумм в погашение материального ущерба, нанесенного организации, руководитель также должен издать приказ в месячный срок. Этот срок отсчитывается с того дня, когда комиссия установит сумму материальных потерь. Это установлено статьей 248 Трудового кодекса РФ.

Если сотрудник не согласен с основаниями и размером удержания, то за взысканием недостающих сумм организация должна будет обратиться в суд (ст. 137, 248 и 391 ТК РФ, ст. 11 ГК РФ). В суд придется обратиться и в том случае, если в течение месяца, отведенного Трудовым кодексом РФ, руководитель не издавал приказ об удержании.

Чем ограничена общая сумма удержанийСумма материального ущерба, которая взыскивается с сотрудника, зависит от того, какая ответственность предусмотрена за него: полная или ограниченная. При ограниченной материальной ответственности сотрудник обязан возместить ущерб в размере, не превышающем его среднюю зарплату (ст. 241 ТК РФ).

При этом конкретный порядок ее расчета для таких случаев не определен. Значит, нужно использовать общие правила. Пункт 4 Положения № 922 устанавливает, что вести расчет среднего заработка нужно исходя из фактически начисленной заработной платы и фактически отработанного времени за 12 предшествующих календарных месяцев. В данном случае – предшествующих месяцу, в котором сотрудник нанес ущерб.

То есть общую сумму зарплаты за 12 месяцев надо разделить на количество отработанных дней (часов) и умножить на число рабочих дней или часов по графику сотрудника в том месяце, в котором он причинил ущерб.

Да, в таком случае средний заработок будет зависеть от месяца расчета. Однако просто разделить годовой заработок на 12 оснований нет.

В августе 2015 года по вине сотрудника организации Набокова А. С. вышел из строя сервер. Размер материального ущерба оценен в 25 200 руб.

Договор о полной материальной ответственности с сотрудником не заключен, значит, взыскать с него можно не более среднемесячного заработка. Бухгалтер посчитал его так.

Сотрудник трудится по обычной пятидневке. Расчетный период – с 1 августа 2014 года по 31 июля 2015 года, сотрудник отработал в них 220 рабочих дней.

Заработная плата за эти дни составила 388 904,15 руб.

В августе 2015 года 21 рабочий день. Отсюда сумма среднемесячного заработка составит:

388 904,15 руб. 220 дн. × 21 дн. = 37 122,67 руб.

Значит, взыскать с работника можно всю сумму нанесенного им ущерба, то есть 25 200 руб.

При полной материальной ответственности сотрудник обязан возместить всю сумму нанесенного ущерба (ст. 242 ТК РФ). При этом никаких ограничений на сумму взысканий статья 137 Трудового кодекса РФ не накладывает.

Полная материальная ответственность сотрудника наступает в двух случаях.

Во-первых, в ситуациях, предусмотренных статьей 243 Трудового кодекса РФ. Например, когда обнаружена недостача вверенных сотруднику ценностей, если сотрудник нанес ущерб из-за административного проступка (например, ДТП) и т. д. В этом случае не имеет значения, заключен с сотрудником договор о полной материальной ответственности или нет, он должен компенсировать ущерб полностью.

Водитель организации Колесов Ю. И. стал виновником дорожно-транспортного происшествия. Страховое возмещение пострадавшей стороне выплачено страховой компанией.

Ущерб, нанесенный автомобилю организации, взыскивается с Колесова. Размер нанесенного ущерба – 45 000 руб.

С сотрудником не заключен договор о полной материальной ответственности. Тем не менее независимо от средней зарплаты Колесова организация может взыскать с него всю сумму причиненного ущерба – 45 000 руб.

Во-вторых, в ситуациях, когда с сотрудником заключен договор о полной материальной ответственности. Такой договор нужно заключить с сотрудниками, должности которых перечислены в приложении 1 к постановлению Минтруда России от 31 декабря 2002 г. № 85.

В частности, это кассиры, кладовщики и т. д. Типовая форма договора приведена в приложении 2 к постановлению Минтруда России от 31 декабря 2002 г. № 85.

В организации выявлена недостача денег в кассе на сумму 12 000 руб. Комиссией организации установлено, что кассир Дежнева А. В. отлучилась с рабочего места, оставив помещение кассы незапертым.

С сотрудницей заключен договор о полной материальной ответственности.

Организация вправе взыскать с Дежневой всю сумму причиненного ущерба – 12 000 руб.

В некоторых случаях материальная ответственность может быть предусмотрена в трудовом договоре с сотрудником. Это допускается по отношению к заместителям руководителя организации и главному бухгалтеру (ст. 243 ТК РФ).

При этом руководитель организации (в отличие от его заместителей) несет полную материальную ответственность независимо от того, прописано это в трудовом договоре с ним или нет (ст. 277 ТК РФ).

С сотрудника моложе 18 лет взыскать полную сумму ущерба можно, только если он:

Такие случаи перечислены в статье 242 Трудового кодекса РФ. При этом заключать с сотрудником договор о полной материальной ответственности не надо.

Ситуация: можно ли удержать с сотрудника стоимость утерянного имущества, выданного под расписку

Трудовое законодательство позволяет взыскать с сотрудника ущерб при недостаче ценностей, вверенных ему по разовому документу (п. 2 ч. 1 ст. 243 ТК РФ). Таким документом может быть расписка. Типового бланка для расписки не предусмотрено, поэтому она может быть составлена в произвольной форме. За утрату имущества, полученного под расписку, сотрудник несет полную материальную ответственность.

Сколько можно удерживатьИз каждой зарплаты сотрудника можно удержать не более 20 процентов. Именно такое правило прописано в статье 138 Трудового кодекса РФ. Если месячной зарплаты сотрудника не хватило, чтобы погасить всю сумму задолженности, ее остаток удерживайте в следующих месяцах.

Ситуация: с какой суммы заработка – до или после удержания НДФЛ – рассчитывать максимальный размер удержания по инициативе организации

Максимальный размер удержаний определяйте, предварительно уменьшив зарплату сотрудника на сумму НДФЛ. Согласно статье 138 Трудового кодекса РФ, максимальный размер удержаний нужно рассчитывать исходя из дохода, причитающегося сотруднику. А сотруднику причитается доход, уменьшенный на сумму НДФЛ.

В апреле по вине сотрудника организации Кондратьева А. С. вышел из строя принтер. Договор о полной материальной ответственности с сотрудником не заключен. Размер материального ущерба оценен в 12 000 руб.

Должностной оклад Кондратьева – 15 000 руб. Его среднемесячный заработок – 16 000 руб. Поэтому организация может взыскать с сотрудника всю сумму причиненного ущерба – 12 000 руб.

Стандартные налоговые вычеты сотруднику не предоставляются.

Сумма НДФЛ за апрель составляет 1950 руб. (15 000 руб. × 13%).

Максимальный размер удержания за апрель равен:

(15 000 руб. – 1950 руб.) × 20% = 2610 руб.

Поскольку эта сумма меньше ущерба, нанесенного Кондратьевым, из его зарплаты за апрель бухгалтер удержал только 2610 руб. Оставшиеся 9390 руб. (12 000 – 2610) будут удержаны из зарплаты сотрудника в следующих месяцах.

Ситуация: как удержать задолженность с сотрудника, который увольняется. Удержания производятся по инициативе организации

И в этом случае из последней зарплаты работника вы вправе удержать также не более 20 процентов. Согласны с этим и судьи (см. решение Воронежского областного суда от 24 июня 2010 г. по делу № 21-103).

Как же быть в ситуации, когда последней выплаты не хватает, чтобы погасить долг? Тут все зависит от конкретной ситуации. Если речь идет об излишне выплаченных отпускных, то остается только предложить сотруднику добровольно погасить задолженность. А если он откажется (что также не исключено), долг придется простить. Дело в том, что считать возникшую задолженность по отпускным неосновательным обогащением нет никаких оснований. Ведь об этом можно заводить речь только в случае недобросовестности со стороны работника или счетной ошибки. Это следует из пункта 3 статьи 1109 Гражданского кодекса РФ.

Вот примеры дел, решенных в пользу работников – определения Московского областного суда от 15 декабря 2011 г. по делу № 33-25971 и Московского городского суда от 8 августа 2011 г. по делу № 33-2316.

Если же речь идет о материальном ущербе, то просто договоритесь с теперь уже бывшим работником, как он будет погашать вам оставшуюся сумму долга. То же самое касается и невозвращенных подотчетных сумм. Работник отказывается возвращать долг? Значит, придется обращаться в суд.

Предельная сумма удержаний возрастает до 50 процентов от зарплаты на руки, если из дохода сотрудника вы удерживаете деньги по исполнительным документам. Причем если одновременно вы что-то взыскиваете по своей инициативе, общая сумма удержаний также не должна превышать 50 процентов (письмо Роструда от 30 мая 2012 г. № ПГ/3890-6-1). Максимальный размер удержаний может достигать и 70 процентов заработка, если по исполнительным документам сотрудник должен выплачивать (ст. 138 ТК РФ ):

Но учтите: ваша доля удержаний в любом случае не может быть больше 20 процентов.

При этом требования исполнительных документов являются обязательными. По сравнению с удержаниями по инициативе администрации их нужно удовлетворять в первую очередь. Это означает, что долг сотрудника перед организацией можно удерживать из его дохода только после того, как будут погашены все обязательства по исполнительным листам.

Получается, что, если по исполнительному листу надо удержать, к примеру, 30 процентов от зарплаты, взыскать долг работника перед самой компанией уже не получится (письмо Роструда от 30 мая 2012 г. № ПГ/3890-6-1).

Дело в том, что удержание из заработной платы, например, сумм, излишне выплаченных работнику из-за счетной ошибки, не является исключительным случаем, предусмотренным частью 3 статьи 138 Трудового кодекса РФ, когда можно взыскать до 70 процентов заработка.

В апреле в организацию поступил исполнительный лист на взыскание с сотрудника Кондратьева А. С. 6000 руб. в возмещение непогашенной ссуды. Кроме того, на начало апреля за сотрудником числился невозвращенный и неподтвержденный аванс, выданный на командировочные расходы, в сумме 2000 руб.

Ежемесячная зарплата Кондратьева составляет 18 000 руб. Стандартные налоговые вычеты сотруднику не предоставляются.

Сумма НДФЛ за апрель составляет 2340 руб. (18 000 руб. × 13%).

Максимальный размер удержаний за апрель равен:

(18 000 руб. – 2340 руб.) × 50% = 7830 руб.

В возмещение непогашенной ссуды бухгалтер удержал из зарплаты Кондратьева 6000 руб.

По инициативе администрации из зарплаты сотрудника может быть удержано 3132 руб. (15 660 руб. × 20%). Однако с работника уже удержана большая сумма (6000 руб.). Поэтому в апреле в счет долга перед организацией бухгалтер ничего удержать не сможет.

Таким образом, сумма невозвращенного аванса в размере 2000 руб. будет удержана из дохода сотрудника только в следующем месяце.

В то же время по просьбе сотрудника компания вправе удерживать из его зарплаты любые суммы (письмо Роструда от 16 сентября 2012 г. № ПР/7156-6-1). Поэтому вы можете попросить сотрудника письменно выразить свое согласие на удержание его долга перед организацией.

Если он на это согласится, то компания сможет и взыскать деньги по исполнительному листу, и удержать с работника его долг перед компанией.

В сентябре по вине сотрудника организации Неверова А.С. вышел из строя принтер. Размер ущерба составил 12 000 руб. Взыскать с сотрудника в таком случае можно не более его среднемесячного заработка. Предположим, что его размер составил 37 122,67 руб. Таким образом, организация может взыскать с сотрудника всю сумму причиненного ущерба – 12 000 руб. Должностной оклад Неверова равен 30 000 руб. Стандартные налоговые вычеты ему не полагаются.

Одновременно в начале сентября в компанию пришел исполнительный лист на этого же работника на уплату алиментов в размере 25 процентов заработка. Это требование компания обязана удовлетворить в первую очередь. Поэтому, чтобы удержать с работника сумму ущерба, компания заручилась его письменным согласием. При этом в своем заявлении Неверов указал, что просит удерживать не более 50 процентов от зарплаты на руки.

За первую половину месяца в компании выплачивают аванс в размере 50 процентов от оклада. Работнику было выплачено 15 000 руб. (30 000 руб. × 50%). В счет уплаты алиментов бухгалтер удержал 3750 руб. (15 000 руб. × 25%). И такую же сумму – на возмещение ущерба.

По итогам месяца сумма НДФЛ составила 3900 руб. (30 000 руб. × 13%).

Из заработной платы за вторую половину месяца в счет уплаты алиментов может быть удержана такая сумма:

(30 000 руб. – 3900 руб. – 15 000 руб.) × 25% = 2775 руб.

И столько же на возмещение ущерба.

Таким образом, из зарплаты сотрудника за сентябрь бухгалтер удержал всего 13 050 руб. (3750 × 2 + 2775 × 2), в том числе 6525 руб. (3750 + 2775) на возмещение ущерба. Оставшиеся 5475 руб. (12 000 – 6525) будут удержаны из зарплаты сотрудника в октябре.

По каким правилам удерживать материальный ущербСумму материального ущерба с дохода сотрудника удерживайте в таком порядке. Сначала подсчитайте общую сумму потерь, которая включает в себя:

Состав потерь, которые обязан возместить сотрудник, который нанес организации материальный ущерб, указан в статье 238 Трудового кодекса РФ.

Ситуация: кто возместит ущерб при ДТП, виновником которого признан сотрудник организации

Ущерб при ДТП, который сотрудник нанес третьим лицам (сверх возмещения по ОСАГО), возмещайте за счет средств организации (ст. 1068 ГК РФ). При этом сотрудник, нанесший ущерб, обязан компенсировать такие расходы в полном объеме (подп. 6 ч. 1 ст. 243 ТК РФ).

Сотрудник должен возместить:

Однако по решению руководителя организации сотрудник может полностью или частично не возмещать причиненный им ущерб (ст. 240 ТК РФ).

Для подтверждения суммы материального ущерба в организации можно создать специальную комиссию (ст. 247 ТК РФ). Ее состав утверждает руководитель организации. Создавать комиссию целесообразно при установлении фактов хищения или злоупотребления, а также порчи ценностей. Ведь в этих случаях обязательно проводится инвентаризация, а для этого должна быть создана инвентаризационная комиссия. Выявленную недостачу (стоимость потерь) указывайте в сличительной ведомости (типовые формы № ИНВ -18 или № ИНВ-19).

Если сумму материального ущерба можно установить на основании документов, полученных от контрагентов, комиссию можно не создавать.

Например, при ДТП по вине сотрудника сумму материального ущерба можно установить по документам, полученным от страховой и ремонтной компаний.

Сумму ущерба определяйте по рыночным ценам на день причинения ущерба (совершения сотрудником ДТП, обнаружения недостачи и т. п.). При этом ущерб не может быть оценен ниже стоимости имущества по данным бухучета (с учетом износа). При определении ущерба не учитывайте фактические потери в пределах норм естественной убыли. Такой порядок установлен статьей 246 Трудового кодекса РФ.

После определения суммы ущерба возьмите с сотрудника письменные объяснения о причинах, по которым он возник. Если сотрудник отказывается это сделать, то составьте акт. Такой порядок установлен частью 2 статьи 247 Трудового кодекса РФ.

Для взыскания суммы ущерба с виновного сотрудника руководитель организации должен издать приказ об удержании. Приказ нужно выпустить не позже чем через месяц после того, как комиссия установит размер ущерба.

На основании приказа с дохода сотрудника удержите стоимость ущерба, не превышающую его среднемесячного заработка. С учетом этого правила нужно взыскивать ущерб и в тех случаях, когда сотрудник несет ограниченную материальную ответственность, и в тех случаях, когда материальная ответственность наступает в полной сумме ущерба.

Ситуация: как определить среднемесячный заработок при расчете суммы материального ущерба, которую можно удержать из дохода сотрудника

Законодательство не предусматривает особой методики расчета среднемесячного заработка в таком случае. Для всех случаев сохранения среднего заработка установлен единый порядок его расчета на основании среднедневного (часового) заработка (ст. 139 ТК РФ). Поэтому при расчете суммы материального ущерба необходимо использовать именно его.

Различные наименования, которые использованы при определении размеров выплат, не могут служить основанием для использования какого-либо другого порядка.

Стоимость ущерба, удерживаемого из дохода сотрудника, не должна превышать его среднемесячного заработка (ч. 1 ст. 248 ТК РФ). В данном случае среднемесячный заработок следует рассчитывать на основании среднедневного (часового) заработка и рабочих дней (часов) в течение того месяца, в котором был обнаружен материальный ущерб (ст. 139 ТК РФ, п. 9 и 13 Положения, утвержденного постановлением Правительства РФ от 24 декабря 2007 г. № 922).

Напомним, что удержать из месячной зарплаты сотрудника можно не более 20 процентов. Поэтому взыскивать сумму материального ущерба в размере средней зарплаты скорее всего придется в течение нескольких месяцев.

Сумму ущерба, превышающую среднемесячный заработок, можно получить с сотрудника только через суд (в том случае, если на него возлагается полная материальная ответственность). В то же время сотрудник может добровольно возместить сумму ущерба. При этом по соглашению сторон допускается возмещение ущерба с рассрочкой платежа.

Такой порядок взыскания ущерба установлен статьей 248 Трудового кодекса РФ.

Если сотрудник отказался добровольно возместить ущерб или не согласился с его оценкой, то за погашением убытка придется обращаться в суд.

В суд придется обратиться и в том случае, если приказ об удержании был издан позже чем через месяц после определения размера ущерба (ст. 248 ТК РФ).

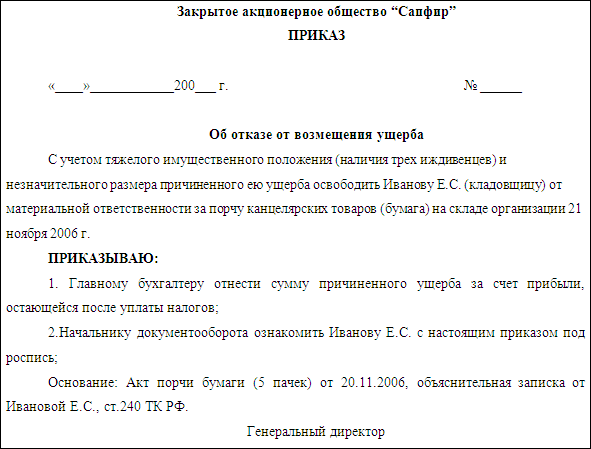

В то же время организация вправе полностью или частично отказаться от взыскания ущерба с сотрудника (ст. 240 ТК РФ).

При вопросе укажите: 1) вы организация, ИП или физ. лицо 2) налог (УСН/ ОСНО, ЕНВД).