.jpg)

йЮРЕЦНПХЪ: аКЮМЙХ/нАПЮГЖШ

27 ЮБЦСЯРЮ 2015 Ц. бШЬЕК ОПХЙЮГ ╧ 261 «нА СРБЕПФДЕМХХ НОХЯЮМХЪ ТНПЛЮРНБ ТНПЛЮКХГНБЮММШУ ЩКЕЙРПНММШУ ЯННАЫЕМХИ(тщя), МЮОПЮБКЕМХЕ ЙНРНПШУ ОПЕДСЯЛНРПЕМН хМЯРПСЙЖХЕИ Н ОПЕДЯРЮБКЕМХХ Б тЕДЕПЮКЭМСЧ ЯКСФАС ОН ТХМЮМЯНБНЛС ЛНМХРНПХМЦС ХМТНПЛЮЖХХ, ОПЕДСЯЛНРПЕММНИ тЕДЕПЮКЭМШЛ ГЮЙНМНЛ НР 7 ЮБЦСЯРЮ 2001 Ц. ╧ 115-тг «н ОПНРХБНДЕИЯРБХХ КЕЦЮКХГЮЖХХ (НРЛШБЮМХЧ) ДНУНДНБ, ОНКСВЕММШУ ОПЕЯРСОМШЛ ОСРЕЛ, Х ТХМЮМЯХПНБЮМХЧ РЕППНПХГЛЮ», СРБЕПФДЕММНИ ОПХЙЮГНЛ тЕДЕПЮКЭМНИ ЯКСФАШ ОН ТХМЮМЯНБНЛС ЛНМХРНПХМЦС НР 22 ЮОПЕКЪ 2015 Ц. ╧ 110, Х ПЕЙНЛЕМДЮЖХИ ОН ХУ ГЮОНКМЕМХЧ» (ДЮКЕЕ – оПХЙЮГ пНЯТХМЛНМХРНПХМЦЮ ╧ 261)…

б ЯННРБЕРЯРБХХ Я ОСМЙРНЛ 2 оПХЙЮГЮ пНЯТХМЛНМХРНПХМЦЮ ╧ 261 ТНПЛЮРШ ТНПЛЮКХГНБЮММШУ ЩКЕЙРПНММШУ ЯННАЫЕМХИ (ДЮКЕЕ – тщя) ОПХЛЕМЪЧРЯЪ ОН ХЯРЕВЕМХХ 30 ДМЕИ, ЯКЕДСЧЫХУ ГЮ ДМЕЛ ХУ ПЮГЛЕЫЕМХЪ МЮ НТХЖХЮКЭМНЛ ЯЮИРЕ тЕДЕПЮКЭМНИ ЯКСФАШ ОН ТХМЮМЯНБНЛС ЛНМХРНПХМЦС Б ХМТНПЛЮЖХНММН-РЕКЕЙНЛЛСМХЙЮЖХНММНИ ЯЕРХ «хМРЕПМЕР».

сВХРШБЮЪ ХГКНФЕММНЕ, Ю РЮЙФЕ РН, ВРН оПХЙЮГ пНЯТХМЛНМХРНПХМЦЮ ╧ 261 ПЮГЛЕЫЕМ МЮ НТХЖХЮКЭМНЛ ЯЮИРЕ пНЯТХМЛНМХРНПХМЦЮ Б ХМТНПЛЮЖХНММН-РЕКЕЙНЛЛСМХЙЮЖХНММНИ ЯЕРХ «хМРЕПМЕР» 16 ЯЕМРЪАПЪ 2015 ЦНДЮ, Я 17 НЙРЪАПЪ 2015 ЦНДЮ ОПЕДЯРЮБКЕМХЕ Б пНЯТХМЛНМХРНПХМЦ ХМТНПЛЮЖХХ, ОПЕДСЯЛНРПЕММНИ тЕДЕПЮКЭМШЛ ГЮЙНМНЛ ╧ 115-тг, ДНКФМН НЯСЫЕЯРБКЪРЭЯЪ Б ЩКЕЙРПНММНЛ БХДЕ РНКЭЙН ОН ТНПЛЮРЮЛ тщя 1? тл, 2-тл, 3-тл Х 4-тл, ОПЕДСЯЛНРПЕММШЛ хМЯРПСЙЖХЕИ. оНДПНАМЕЕ..

оНДЦНРНБЙЮ тщя НЯСЫЕЯРБКЪЕРЯЪ Я ОНЛНЫЭЧ ХМРЕПЮЙРХБМШУ ТНПЛ, ПЮГЛЕЫЕММШУ Б кХВМНЛ ЙЮАХМЕРЕ МЮ НТХЖХЮКЭМНЛ ЯЮИРЕ пНЯТХМЛНМХРНПХМЦЮ Б ХМТНПЛЮЖХНММН-РЕКЕЙНЛЛСМХЙЮЖХНММНИ ЯЕРХ "хМРЕПМЕР", КХАН Я ОНЛНЫЭЧ ЮБРНЛЮРХГХПНБЮММНЦН ЙНЛОКЕЙЯЮ ОПНЦПЮЛЛМШУ ЯПЕДЯРБ ОН ББНДС, НАПЮАНРЙЕ Х ОЕПЕДЮВЕ ХМТНПЛЮЖХХ, ОПЕДНЯРЮБКЪЕЛНЦН пНЯТХМЛНМХРНПХМЦНЛ, Ю РЮЙФЕ Я ОНЛНЫЭЧ ХМНЦН ОПНЦПЮЛЛМНЦН НАЕЯОЕВЕМХЪ, ПЮГПЮАНРЮММНЦН Я СВЕРНЛ ЯРПСЙРСП Х ТНПЛЮРНБ. СРБЕПФДЕММШУ оПХЙЮГНЛ пНЯТХМЛНМХРНПХМЦЮ ╧ 261.

оНДПНАМЕЕ НА ЮБРНЛЮРХГХПНБЮММНИ ОНДЦНРНБЙЕ НРВЕРЮ Б пНЯтХМлНМХРНПХМЦ

дЮРЮ ОСАКХЙЮЖХХ: 15.10.2015

мНБШЕ ТНПЛЮРШ НРВЕРМНЯРХ тщя 3-тл

я 22 МНЪАПЪ 2015 ЦНДЮ ЛЕМЪЕРЯЪ ТНПЛЮР ТНПЛЮКХГНБЮММШУ ЩКЕЙРПНММШУ ЯННАЫЕМХИ тщя 3-тл, ЙНРНПШЛХ НПЦЮМХГЮЖХХ Х хо ЯННАЫЮЧР Б пНЯТХМЛНМХРНПХМЦ НА ХРНЦЮУ ОПНБЕПЙХ МЮКХВХЪ ЯПЕДХ ЯБНХУ ЙКХЕМРНБ НПЦЮМХГЮЖХИ Х ТХГХВЕЯЙХУ КХЖ, Б НРМНЬЕМХХ ЙНРНПШУ ОПХЛЕМЕМШ КХАН ДНКФМШ ОПХЛЕМЪРЭЯЪ ЛЕПШ ОН ГЮЛНПЮФХБЮМХЧ (АКНЙХПНБЮМХЧ) ДЕМЕФМШУ ЯПЕДЯРБ ХКХ ХМНЦН ХЛСЫЕЯРБЮ (оПХЙЮГ пНЯТХМЛНМХРНПХМЦЮ НР 20.10.2015 ╧ 332).

нПЦЮМХГЮЖХХ, НЯСЫЕЯРБКЪЧЫХЕ НОЕПЮЖХХ ДЕМЕФМШЛХ ЯПЕДЯРБЮЛХ ХКХ ХМШЛ ХЛСЫЕЯРБНЛ, НАЪГЮМШ ОПЕДЯРЮБХРЭ Б пНЯТХМЛНМХРНПХМЦ БШЬЕСЙЮГЮММСЧ ХМТНПЛЮЖХЧ НАН БЯЕУ ОПНБЕПЙЮУ ГЮ ОЕПХНД Я 30 ХЧМЪ 2013 ЦНДЮ ДН 10 ХЧМЪ 2015 ЦНДЮ, Ю хо — Я 31 ХЧКЪ 2013 ЦНДЮ ДН 10 ХЧМЪ 2015 ЦНДЮ МЕ ОНГДМЕЕ ДЮРШ ОПЕДЯРЮБКЕМХЪ ХМТНПЛЮЖХХ Н ПЕГСКЭРЮРЮУ НВЕПЕДМНИ ОПНБЕПЙХ, ОПНБЕДЕММНИ ОНЯКЕ 22 МНЪАПЪ 2015 ЦНДЮ.

б БШЬЕСЙЮГЮММШЕ ЯПНЙХ ПЕЙНЛЕМДСЕРЯЪ ОПЕДНЯРЮБХРЭ ПЕГСКЭРЮРШ ОПНБЕПНЙ, ОПНБЕДЕММШУ Б ОЕПХНД Я 11 ХЧМЪ 2015 ЦНДЮ ОН 21 МНЪАПЪ 2015 ЦНДЮ.

дНАЮБХРЭ ЙНЛЛЕМРЮПХИ нРЛЕМХРЭ НРБЕРоПН ЩРНР НРВЕР ЛШ СФЕ ОХЯЮКХ. ПЮГ Б РПХ ЛЕЯЪЖЮ ЯДЮЕРЕ НРВЕР Б пНЯТХМЛНМХРНПХМЦ. нАЪГЮММНЯРЭ БНГМХЙКЮ АНКЕЕ 2У КЕР МЮГЮД: Я КЕРЮ 2013 ЦНДЮ. щКЕЙРПНММЮЪ ТНПЛЮ НРВЕРЮ ГЮПЮАНРЮЕР 22 МНЪАПЪ. оНВХРЮИРЕ дМЕБМХЙ тщя [рНКЭЙН ГЮПЕЦХЯРПХПНБЮММШЕ ОНКЭГНБЮРЕКХ ЛНЦСР БХДЕРЭ ЯЯШКЙХ. ] оПН ЩРНР НРВЕР МЮ ДМЪУ ЕЫЕ НАМНБХРЯЪ ХМТНПЛЮЖХЪ.

---------- яННАЫЕМХЕ ДНАЮБКЕМН Б 17:03 ---------- оПЕДШДСЫЕЕ ЯННАЫЕМХЕ АШКН Б 16:59 ----------

б ЯНЯЕДМЕИ БЕРЙЕ ОПН НРВЕРШ ПЮГ Б РПХ ЛЕЯЪЖЮ НАЯСФДЮКХ РЕЛС. йНОХПСЧ ЯБНИ НРБЕР.

вРН ЙЮЯЮЕРЯЪ НРВЕРНБ 1 ПЮГ Б 3 ЛЕЯЪЖЮ.

ПЮЯЯРЮБХЛ БЯЕ РНВЙХ МЮД "i".

яРЮРЭЕИ 7 115 тг ОПЕДСЯЛНРПЕМЮ НАЪГЮММНЯРЭ НПЦЮМХГЮЖХИ "МЕ ПЕФЕ ВЕЛ НДХМ ПЮГ Б РПХ ЛЕЯЪЖЮ ОПНБЕПЪРЭ МЮКХВХЕ ЯПЕДХ ЯБНХУ ЙКХЕМРНБ НПЦЮМХГЮЖХИ Х ТХГХВЕЯЙХУ КХЖ, Б НРМНЬЕМХХ ЙНРНПШУ ОПХЛЕМЕМШ КХАН ДНКФМШ ОПХЛЕМЪРЭЯЪ ЛЕПШ ОН ГЮЛНПЮФХБЮМХЧ (АКНЙХПНБЮМХЧ) ДЕМЕФМШУ ЯПЕДЯРБ ХКХ ХМНЦН ХЛСЫЕЯРБЮ, Х ХМТНПЛХПНБЮРЭ Н ПЕГСКЭРЮРЮУ РЮЙНИ ОПНБЕПЙХ СОНКМНЛНВЕММШИ НПЦЮМ Б ОНПЪДЙЕ, СЯРЮМНБКЕММНЛ оПЮБХРЕКЭЯРБНЛ пНЯЯХИЯЙНИ тЕДЕПЮЖХХ. " (О. 1, ОО. 7 СЙЮГЮММНИ МНПЛШ).

кЕРНЛ 2015 Ц. пНЯТХМЛНМХРНПХМЦ ПЮГЗЪЯМХК ЙЮЙ БПЕЛЕММН ОПЕДНЯРЮБКЪРЭ РЮЙСЧ НРВЕРМНЯРЭ ( хМТНПЛЮЖХНММНЕ ОХЯЭЛН ╧ 45 НР 10 ХЧМЪ 2015 Ц.): хМТНПЛЮЖХЧ Н ПЕГСКЭРЮРЮУ ОПНБЕПЙХ МЮКХВХЪ ЯПЕДХ ЯБНХУ ЙКХЕМРНБ НПЦЮМХГЮЖХИ Х ТХГХВЕЯЙХУ КХЖ, Б НРМНЬЕМХХ ЙНРНПШУ ОПХЛЕМЕМШ КХАН ДНКФМШ ОПХЛЕМЪРЭЯЪ ЛЕПШ ОН ГЮЛНПЮФХБЮМХЧ (АКНЙХПНБЮМХЧ) ДЕМЕФМШУ ЯПЕДЯРБ ХКХ ХМНЦН ХЛСЫЕЯРБЮ ДН МЮВЮКЮ ОПХЛЕМЕМХЪ ЯННРБЕРЯРБСЧЫХУ ТНПЛЮРНБ тщя 2-тл, 3-тл Х 4-тл МЕНАУНДХЛН ОПЕДЯРЮБКЪРЭ Б ЩКЕЙРПНММНЛ БХДЕ МЮ ЛЮЬХММНЛ МНЯХРЕКЕ ХМТНПЛЮЖХХ Я ЯНОПНБНДХРЕКЭМШЛ ОХЯЭЛНЛ, ОНДОХЯЮММНЛ ПСЙНБНДХРЕКЕЛ НПЦЮМХГЮЖХХ, ХМДХБХДСЮКЭМШЛ ОПЕДОПХМХЛЮРЕКЕЛ, Х ЯЙПЕОКЕММНЛ ОЕВЮРЭЧ НПЦЮМХГЮЖХХ, ХМДХБХДСЮКЭМНЦН ОПЕДОПХМХЛЮРЕКЪ (ОПХ МЮКХВХХ), ГЮЙЮГМШЛ ОНВРНБШЛ НРОПЮБКЕМХЕЛ Я СБЕДНЛКЕМХЕЛ Н БПСВЕМХХ КХАН МЮПНВМШЛ МЕОНЯПЕДЯРБЕММН Б пНЯТХМЛНМХРНПХМЦ. оПХ ЩРНЛ ОПЕДЯРЮБКЪЕЛЮЪ Б ЯБНАНДМНИ ТНПЛЕ ХМТНПЛЮЖХЪ ДНКФМЮ ЯНДЕПФЮРЭ ЯКЕДСЧЫХЕ ЯБЕДЕМХЪ: ХДЕМРХТХЙЮЖХНММШЕ ДЮММШЕ ЯСАЗЕЙРЮ, ОПЕДЯРЮБКЪЧЫЕЦН ХМТНПЛЮЖХЧ, ДЮРЮ ОПНБЕДЕМХЪ ОПНБЕПЙХ, ОЕПХНД, ГЮ ЙНРНПШИ ОПНБЕДЕМЮ ОПНБЕПЙЮ; ЙНКХВЕЯРБН ОПНБЕПЕММШУ ЙКХЕМРНБ (ТХГХВЕЯЙХУ Х ЧПХДХВЕЯЙХУ КХЖ), ЙНКХВЕЯРБН КХЖ, Б НРМНЬЕМХХ ЙНРНПШУ РЮЙХЕ ЛЕПШ ОПХЛЕМЕМШ (ОПХ МЮКХВХХ РЮЙХУ КХЖ √ ХДЕМРХТХЙЮЖХНММШЕ ДЮММШЕ РЮЙХУ КХЖ, Ю РЮЙФЕ ЯБЕДЕМХЪ Н ПЮГЛЕПЕ Х ЯРПСЙРСПЕ ГЮЛНПНФЕММШУ (ГЮАКНЙХПНБЮММШУ) ЮЙРХБНБ); ЙНКХВЕЯРБН КХЖ, Б НРМНЬЕМХХ ЙНРНПШУ ЛЕПШ ОН ГЮЛНПЮФХБЮМХЧ АКНЙХПНБЮМХЧ ДНКФМШ АШКХ ОПХЛЕМЪРЭЯЪ, МН МЕ ОПХЛЕМЪКХЯЭ (ОПХ МЮКХВХХ РЮЙХУ КХЖ √ ХУ ХДЕМРХТХЙЮЖХНММШЕ ДЮММШЕ, Ю РЮЙФЕ ЯБЕДЕМХЪ Н ОПХВХМЮУ МЕОПХЛЕМЕМХЪ РЮЙХУ ЛЕП).

кНЛАЮПДШ, МЮОПХЛЕП, СФЕ ЯДЮЧР РЮЙХЕ НРВЕРШ Б ЩКЕЙРПНММНЛ БХДЕ ВЕПЕГ 3484-с кХВМНЦН ЙЮАХМЕРЮ. дКЪ ЧБЕКХПНБ ТНПЛЮ ГЮПЮАНРЮЕР 22 МНЪАПЪ.

оЮБЕК, ДНАПШИ ДЕМЭ!

РСР МЮ ТНПСЛЕ Б РЕЛЕ "хо Х ПНЯТХМЛНМХРНПХМЦ" ЯННАЫЕМХЕ ╧ 115 НР 21.09.15 (ПЮГЛЕЫЕМН Б 15-19) БШ КХВМН ОПХБЕКХ ОПХЛЕП ЩРНЦН ЯЮЛНЦН НРВЕРЮ Х РЮЛ МЕР МХ ЯКНБЮ Н БЯЕУ РНМЙНЯРЪУ Х МЧЮМЯЮУ - ЯЙНКЭЙН Х ЙНЦДЮ ЙКХЕМРНБ АШКН ОПНБЕПЕМН Х Р.О.

ВРН-РН МЕ ЯУНДХРЯЪ ХМТНПЛЮЖХЪ РНЦДЮ Х ЯЕИВЮЯ.

йЮЙ МЮЛ РЕОЕПЭ АШРЭ - ЛШ НРОПЮБХКХ НРВЕРШ ЯНЦКЮЯМН РНИ ТНПЛЕ. ЙНРНПСЧ ОПЕДНЯРЮБХКХ бШ. оНДЯЙЮФХРЕ, ЙЮЙ РЕОЕПЭ ОПЮБХКЭМН ПЮГПСКХРЭ ЯХРСЮЖХЧ.

пЮМЭЬЕ ОПНЯРН ОН МЮПЮЯРЮЧЫЕИ АШКН, 1 2 3 4 5.

бЯЕ БЕПМН. мНЛЕП тщя РЮЙ Х ХДЕР ОН МЮПЮЯРЮЧЫЕИ: 1,2, 3, 4, 5. Ю БНР МНЛЕП Б РЕВЕМХЕ НДМНЦН ДМЪ - ЙЮФДШИ ДЕМЭ МЮВХМЮЕРЯЪ Я 1.

яОЕЖХЮКХЯР ОН НАПЮГНБЮРЕКЭМНИ ДЕЪРЕКЭМНЯРХ Б ЯТЕПЕ ТХМЮМЯНБНЦН ЛНМХРНПХМЦЮ (ЯБХДЕРЕКЭЯРБН лслжтл пНЯТХМЛНМХРНПХМЦЮ пНЯЯХХ ╧2404-302 НР 12.09.2013), ЩЙЯОЕПР ОН онд/тр > WWW.SMYSLOVY.RU

йМХЦС (ОПЮЙРХВЕЯЙНЕ ОНЯНАХЕ) оЮБКЮ яЛШЯКНБЮ - "тХМЮМЯНБШИ ЛНМХРНПХМЦ Х онд/тр: ДКЪ ЧБЕКХПНБ Х МЕ РНКЭЙН" ЛНФМН ГЮЙЮГЮРЭ МЮ ЯЮИРЕ: [рНКЭЙН ГЮПЕЦХЯРПХПНБЮММШЕ ОНКЭГНБЮРЕКХ ЛНЦСР БХДЕРЭ ЯЯШКЙХ. ]

бЯЕ БЕПМН. мНЛЕП тщя РЮЙ Х ХДЕР ОН МЮПЮЯРЮЧЫЕИ: 1,2, 3, 4, 5. Ю БНР МНЛЕП Б РЕВЕМХЕ НДМНЦН ДМЪ - ЙЮФДШИ ДЕМЭ МЮВХМЮЕРЯЪ Я 1.

мС ПЮМЭЬЕ БЕДЭ РЮЙ АШКН. яЕЦНДМЪ НРОПЮБХК 1 МНЛЕП, Ю ГЮБРПЮ НРОПЮБКЪЧ СФЕ 2 МНЛЕП.

ю ЯЕИВЮЯ ОНКСВЮЕРЯЪ ЯЕЦНДМЪ НРОПЮБХК 1 МНЛЕП, ЯЕЦНДМЪ ФЕ ЕЫЕ НДМН НРОПЮБКЪЧ ЯННАЫЕМХЕ БРНПНИ МНЛЕП. ю ОНРНЛ ГЮБРПЮ НРОПЮБКЪЧ НОЪРЭ 1 МНЛЕП.

рН ЕЯРЭ ОНКСВЮЕРЯЪ ВСРЭ ХГЛЕМХКЯЪ ОНПЪДНЙ МСЛЕПЮЖХХ, БЕПМН ФЕ?)

оЮБЕК, ДНАПШИ ДЕМЭ!

РСР МЮ ТНПСЛЕ Б РЕЛЕ "хо Х ПНЯТХМЛНМХРНПХМЦ" ЯННАЫЕМХЕ ╧ 115 НР 21.09.15 (ПЮГЛЕЫЕМН Б 15-19) БШ КХВМН ОПХБЕКХ ОПХЛЕП ЩРНЦН ЯЮЛНЦН НРВЕРЮ Х РЮЛ МЕР МХ ЯКНБЮ Н БЯЕУ РНМЙНЯРЪУ Х МЧЮМЯЮУ - ЯЙНКЭЙН Х ЙНЦДЮ ЙКХЕМРНБ АШКН ОПНБЕПЕМН Х Р.О.

ВРН-РН МЕ ЯУНДХРЯЪ ХМТНПЛЮЖХЪ РНЦДЮ Х ЯЕИВЮЯ.

йЮЙ МЮЛ РЕОЕПЭ АШРЭ - ЛШ НРОПЮБХКХ НРВЕРШ ЯНЦКЮЯМН РНИ ТНПЛЕ. ЙНРНПСЧ ОПЕДНЯРЮБХКХ бШ. оНДЯЙЮФХРЕ, ЙЮЙ РЕОЕПЭ ОПЮБХКЭМН ПЮГПСКХРЭ ЯХРСЮЖХЧ.

йНМЕВМН бШ НРОПЮБХКХ ЯНБЯЕЛ МЕ РН. б РНИ РЕЛЕ ЛЕМЪ ЯОПНЯХКХ:

"дНАПШИ ДЕМЭ! ОНДЯЙЮФХРЕ, ОНФЮКСИЯРЮ, ЙЮЙНИ ДНЙСЛЕМР БШ ДЕКЮЕРЕ ОН ПЕГСКЭРЮРЮЛ ОПНБЕДЕМХЪ ОПНБЕПЙХ БМСРПЕММЕЦН ЙНМРПНКЪ. Н ВЕЛ ЩРНР ДНЙСЛЕМР? Х ВРН БННАЫЕ Б ЯЕАЪ БЙКЧВЮЕР ЩРЮ ОПНБЕПЙЮ?"

р.Е. ЛЕМЪ ЯОПЮЬХБЮКХ Н ЯНБЕПЬЕММН ХМНЛ НРВЕРЕ, МЕФЕКХ Н ЙНРНПНЛ бШ ОНДСЛЮКХ. бШ МЕ БМХЛЮРЕКЭМН ОПНВХРЮКХ БНОПНЯ.

---------- яННАЫЕМХЕ ДНАЮБКЕМН Б 14:44 ---------- оПЕДШДСЫЕЕ ЯННАЫЕМХЕ АШКН Б 14:35 ----------

мС ПЮМЭЬЕ БЕДЭ РЮЙ АШКН. яЕЦНДМЪ НРОПЮБХК 1 МНЛЕП, Ю ГЮБРПЮ НРОПЮБКЪЧ СФЕ 2 МНЛЕП.

ю ЯЕИВЮЯ ОНКСВЮЕРЯЪ ЯЕЦНДМЪ НРОПЮБХК 1 МНЛЕП, ЯЕЦНДМЪ ФЕ ЕЫЕ НДМН НРОПЮБКЪЧ ЯННАЫЕМХЕ БРНПНИ МНЛЕП. ю ОНРНЛ ГЮБРПЮ НРОПЮБКЪЧ НОЪРЭ 1 МНЛЕП.

рН ЕЯРЭ ОНКСВЮЕРЯЪ ВСРЭ ХГЛЕМХКЯЪ ОНПЪДНЙ МСЛЕПЮЖХХ, БЕПМН ФЕ?)

еЯРЭ "оНПЪДЙНБШИ МНЛЕП ТЮИКЮ ТХМЮМЯНБНИ НПЦЮМХГЮЖХХ (ТХКХЮКЮ), ЯТНПЛХПНБЮММНЦН Б РЕВЕМХЕ ДМЪ" - ЙЮФДШИ ДЕМЭ МЮВХМЮЕРЯЪ ЯН ГМЮВЕМХЪ 00001.

х ЕЯРЭ мНЛЕП ГЮОХЯХ Б тщя - МСЛЕПЮЖХЪ ХДЕР Б РЕВЕМХЕ ЦНДЮ ОН ОНПЪДЙС.

яОЕЖХЮКХЯР ОН НАПЮГНБЮРЕКЭМНИ ДЕЪРЕКЭМНЯРХ Б ЯТЕПЕ ТХМЮМЯНБНЦН ЛНМХРНПХМЦЮ (ЯБХДЕРЕКЭЯРБН лслжтл пНЯТХМЛНМХРНПХМЦЮ пНЯЯХХ ╧2404-302 НР 12.09.2013), ЩЙЯОЕПР ОН онд/тр > WWW.SMYSLOVY.RU

йМХЦС (ОПЮЙРХВЕЯЙНЕ ОНЯНАХЕ) оЮБКЮ яЛШЯКНБЮ - "тХМЮМЯНБШИ ЛНМХРНПХМЦ Х онд/тр: ДКЪ ЧБЕКХПНБ Х МЕ РНКЭЙН" ЛНФМН ГЮЙЮГЮРЭ МЮ ЯЮИРЕ: [рНКЭЙН ГЮПЕЦХЯРПХПНБЮММШЕ ОНКЭГНБЮРЕКХ ЛНЦСР БХДЕРЭ ЯЯШКЙХ. ]

оЮБЕК,ДНАПШИ ДЕМЭ!

оНДЯЙЮФХРЕ, ОНФЮКСИЯРЮ:

1. НРВЕР ОН ПЕГСКЭРЮРЮЛ ОПНБЕПЙХ ОПЮБХК БМСРПЕММЕЦН ЙНМРПНКЪ МЕНАУНДХЛН ДЕКЮРЭ МЕ ПЕФЕ 1 П/ 6 ЛЕЯ.?

2. щРНР НРВЕР (О.1) МЕ МЮДН ОПЕДНЯРЮБКЪРЭ Б ПНЯТХМЛНМХРНПХМЦ?

3. тНПЛЮ НРВЕРЮ ЯБНАНДМЮЪ? МЮОПХЛЕП, РЮ, ЙНРНПСЧ бШ ОПЕДКЮЦЮКХ БШЬЕ.

4. ОПЮБХКЭМН Ъ ОНМХЛЮЧ,ВРН Б пНЯТХМЛНМХРНПХМЦ ЛШ ОПЕДНЯРЮБКЪЕЛ ЯННАЫЕМХЪ ОН НОЕПЮЖХЪЛ, ЙНРНПШЕ ОНДКЕФЮР ЛНМХРНПХМЦС, НРВЕРШ 1 П/3 ЛЕЯ Х АНКЭЬЕ МХВЕЦН.

5. мЮ ЯЕЛХМЮПЕ 10 МНЪАПЪ бШ АСДЕРЕ ПЮЯЯЙЮГШБЮРЭ РНКЭЙН Н ГЮОНКМЕМХХ ЯННАЫЕМХИ ХКХ ЛНФМН ГЮДЮБЮРЭ БНОПНЯШ ЙЮЯЮРЕКЭМН НРВЕРНБ? х ЛНФМН КХ ХУ ГЮПЮМЕЕ НРОПЮБХРЭ Б бЮЬ ЖЕМРП?

6. еЫЕ БНОПНЯ ОН ЯЕЛХМЮПС - ОПЮЙРХЙЮ ГЮОНКМЕМХЪ тщя Б КХВМНЛ ЙЮАХМЕРЕ ТХМЛНМХРНПХМЦЮ ХКХ ЕЫЕ ГЮОНКМЕМХЕ ЯННАЫЕМХИ Б юпл "нПЦЮМХГЮЖХЪ-л" ?

яоюяхан.

оЮБЕК,ДНАПШИ ДЕМЭ!

оНДЯЙЮФХРЕ, ОНФЮКСИЯРЮ:

1. НРВЕР ОН ПЕГСКЭРЮРЮЛ ОПНБЕПЙХ ОПЮБХК БМСРПЕММЕЦН ЙНМРПНКЪ МЕНАУНДХЛН ДЕКЮРЭ МЕ ПЕФЕ 1 П/ 6 ЛЕЯ.?

2. щРНР НРВЕР (О.1) МЕ МЮДН ОПЕДНЯРЮБКЪРЭ Б ПНЯТХМЛНМХРНПХМЦ?

3. тНПЛЮ НРВЕРЮ ЯБНАНДМЮЪ? МЮОПХЛЕП, РЮ, ЙНРНПСЧ бШ ОПЕДКЮЦЮКХ БШЬЕ.

4. ОПЮБХКЭМН Ъ ОНМХЛЮЧ,ВРН Б пНЯТХМЛНМХРНПХМЦ ЛШ ОПЕДНЯРЮБКЪЕЛ ЯННАЫЕМХЪ ОН НОЕПЮЖХЪЛ, ЙНРНПШЕ ОНДКЕФЮР ЛНМХРНПХМЦС, НРВЕРШ 1 П/3 ЛЕЯ Х АНКЭЬЕ МХВЕЦН.

5. мЮ ЯЕЛХМЮПЕ 10 МНЪАПЪ бШ АСДЕРЕ ПЮЯЯЙЮГШБЮРЭ РНКЭЙН Н ГЮОНКМЕМХХ ЯННАЫЕМХИ ХКХ ЛНФМН ГЮДЮБЮРЭ БНОПНЯШ ЙЮЯЮРЕКЭМН НРВЕРНБ? х ЛНФМН КХ ХУ ГЮПЮМЕЕ НРОПЮБХРЭ Б бЮЬ ЖЕМРП?

6. еЫЕ БНОПНЯ ОН ЯЕЛХМЮПС - ОПЮЙРХЙЮ ГЮОНКМЕМХЪ тщя Б КХВМНЛ ЙЮАХМЕРЕ ТХМЛНМХРНПХМЦЮ ХКХ ЕЫЕ ГЮОНКМЕМХЕ ЯННАЫЕМХИ Б юпл "нПЦЮМХГЮЖХЪ-л" ?

яоюяхан.

нЙЯЮМЮ, НРБЕРШ МЮ бЮЬХ БНОПНЯШ:

1. БЕПМН.

2. МЕ МЮДН. ЩРН БМСРПЕММХИ НРВЕР.

3. НЯМНБМШЕ ОНКНФЕМХЪ НРВЕРЮ СЙЮГЮМШ Б 667 оНЯРЮМНБКЕМХХ оПЮБХРЕКЭЯРБЮ. бШ ЛНФЕРЕ НПХЕМРХПНБЮРЭЯЪ МЮ РНР НАПЮГЕЖ, ВРН Ъ НОСАКХЙНБЮК.

4. НРВЕРНБ МЮ ЯЮЛНЛ ДЕКЕ НВЕМЭ ЛМНЦН:

йЮЙХЕ НРВЕРШ ЯДЮЕЛ?

- нА НОЕПЮЖХЪУ, ОНДКЕФЮЫХУ НАЪГЮРЕКЭМНЛС ЙНМРПНКЧ;

- н МЕНАШВМШУ НОЕПЮЖХЪУ;

- н ОПХМЪРШУ ЛЕПЮУ ОН ГЮЛНПЮФХБЮМХЧ (АКНЙХПНБЮМХЧ);

- н ПЕГСКЭРЮРЮУ ОПНБЕПЙХ ЙКХЕМРНБ √ МЕ ПЕФЕ 1 ПЮГЮ Б 3 ЛЕЯЪЖЮ

- Н ТЮЙРЮУ ОПЕОЪРЯРБХЪ ЯН ЯРНПНМШ ЦНЯСДЮПЯРБЮ (РЕППХРНПХХ), Б ЙНРНПНЛ (МЮ ЙНРНПНИ) ПЮЯОНКНФЕМШ ТХКХЮКШ Х ОПЕДЯРЮБХРЕКЭЯРБЮ, Ю РЮЙФЕ ДНВЕПМХЕ НПЦЮМХГЮЖХХ НПЦЮМХГЮЖХИ, НЯСЫЕЯРБКЪЧЫХУ НОЕПЮЖХХ Я ДЕМЕФМШЛХ ЯПЕДЯРБЮЛХ ХКХ ХМШЛ ХЛСЫЕЯРБНЛ, ПЕЮКХГЮЖХХ РЮЙХЛХ ТХКХЮКЮЛХ, ОПЕДЯРЮБХРЕКЭЯРБЮЛХ Х ДНВЕПМХЛХ НПЦЮМХГЮЖХЪЛХ ОНКНФЕМХИ тЕДЕПЮКЭМНЦН ГЮЙНМЮ

- н ОПХНЯРЮМНБКЕМХХ НОЕПЮЖХИ.

5. НАСВЕМХЕ ОНЯБЪЫЕМН ГЮОНКМЕМХЧ Х ЯДЮВЕ НРВЕРМНЯРХ. БНОПНЯШ ЛНФМН ГЮДЮРЭ ПЮМЕЕ.

6. чБЕКХПЮЛ СДНАМЕЕ Х ОПЮЙРХВМЕЕ ОНКЭГНБЮРЭЯЪ юпл "нПЦЮМХГЮЖХЪ-л" - ЩРН НТХЖХЮКЭМНЕ он, ПЮГЛЕЫЕММНЕ МЮ ЯЮИРЕ пНЯТХМЛНМХРНПХМЦЮ. хЛЕММН НА юпл ЛШ Х ПЮЯЯЙЮГШБЮЕЛ.

яОЕЖХЮКХЯР ОН НАПЮГНБЮРЕКЭМНИ ДЕЪРЕКЭМНЯРХ Б ЯТЕПЕ ТХМЮМЯНБНЦН ЛНМХРНПХМЦЮ (ЯБХДЕРЕКЭЯРБН лслжтл пНЯТХМЛНМХРНПХМЦЮ пНЯЯХХ ╧2404-302 НР 12.09.2013), ЩЙЯОЕПР ОН онд/тр > WWW.SMYSLOVY.RU

йМХЦС (ОПЮЙРХВЕЯЙНЕ ОНЯНАХЕ) оЮБКЮ яЛШЯКНБЮ - "тХМЮМЯНБШИ ЛНМХРНПХМЦ Х онд/тр: ДКЪ ЧБЕКХПНБ Х МЕ РНКЭЙН" ЛНФМН ГЮЙЮГЮРЭ МЮ ЯЮИРЕ: [рНКЭЙН ГЮПЕЦХЯРПХПНБЮММШЕ ОНКЭГНБЮРЕКХ ЛНЦСР БХДЕРЭ ЯЯШКЙХ. ]

дНАПШИ ДЕМЭ. оНБРНПЧ БНОПНЯ. сФЕ ЦНКНБЮ ЙПСЦНЛ. еЯКХ ПЮМЕЕ МЕ ЯДЮБЮКХ ЙБЮПРЮКЭМШИ НРВЕР, РН ЯЕИВЮЯ МСФМН ЯТНПЛХПНБЮРЭ БЯЕ НРВЕРШ МЮВХМЮЪ Я 2013 ЦНДЮ?

яОЮЯХАН, оЮБЕК, ГЮ ПЮГЗЪЯМЕМХЪ, МН ОНГБНКЭРЕ ЕЫЕ БНОПНЯ:

Б ЯБНЕИ ЯРЮРЭЕ МЮ ЯЮИРЕ [рНКЭЙН ГЮПЕЦХЯРПХПНБЮММШЕ ОНКЭГНБЮРЕКХ ЛНЦСР БХДЕРЭ ЯЯШКЙХ. ]. НРБЕВЮЪ МЮ БНОПНЯ "йНЦДЮ ОНЪБЪРЯЪ тщя ДКЪ ЯДЮВХ ╚ЙБЮПРЮКЭМНИ╩ НРВЕРМНЯРХ Б пНЯТХМЛНМХРНПХМЦ?". БШ ОХЬХРЕ ВРН Я 22.11.15 Х СЙЮГШБЮЕРЕ ТНПЛС тщя 3-тл. мН ЕЯКХ Ъ МЕ НЬХАЮЧЯЭ, РН ЩРЮ ТНПЛЮ СФЕ ПЮЯОНКНФЕМЮ Б КХВМНЛ ЙЮАХМЕРЕ ПНЯТХМЛНМХРНПХМЦЮ. ДЮКЕЕ ЯЯШКЮЕРЕЯЭ МЮ ХМТНПЛЮЖХЧ НР 26.10.15Ц. ВРН пНЯТХМЛНМХРНПХМЦ ОПНХМТНПЛХПНБЮК ВРН ЩРХ ТНПЛШ ОНДКЕФЮР ХЯОНКЭГНБЮМХЧ Я 22.11.15. пЮГЗЪЯМХРЕ, ОНФЮКСИЯРЮ, ОНВЕЛС ХЛЕММН Я 22 Х ВРН ХГЛЕМХРЯЪ ОНЯКЕ 22.11.15.

яОЮЯХАН.

пЮЯОНКНФЕМЮ РН ЩРЮ ТНПЛЮ СФЕ АНКЕЕ МЕДЕКХ, МН БНР НМЮ РНКЭЙН МЕ ПЮАНРНЯОНЯНАМЮ ОНЙЮ.

яОЕЖХЮКХЯР ОН НАПЮГНБЮРЕКЭМНИ ДЕЪРЕКЭМНЯРХ Б ЯТЕПЕ ТХМЮМЯНБНЦН ЛНМХРНПХМЦЮ (ЯБХДЕРЕКЭЯРБН лслжтл пНЯТХМЛНМХРНПХМЦЮ пНЯЯХХ ╧2404-302 НР 12.09.2013), ЩЙЯОЕПР ОН онд/тр > WWW.SMYSLOVY.RU

йМХЦС (ОПЮЙРХВЕЯЙНЕ ОНЯНАХЕ) оЮБКЮ яЛШЯКНБЮ - "тХМЮМЯНБШИ ЛНМХРНПХМЦ Х онд/тр: ДКЪ ЧБЕКХПНБ Х МЕ РНКЭЙН" ЛНФМН ГЮЙЮГЮРЭ МЮ ЯЮИРЕ: [рНКЭЙН ГЮПЕЦХЯРПХПНБЮММШЕ ОНКЭГНБЮРЕКХ ЛНЦСР БХДЕРЭ ЯЯШКЙХ. ]

пЮГДЕК: бКЮЯРЭ

16 ЛЮЪ 2016 Ц.

оХґМХґЦХґМЮ еКЕґМЮ еБґЦЕґМЭЕБґМЮ, ЩЙЯґОЕПР ОН ТХґМЮМґЯНґБНґЛС ЛНґМХґРНґПХМґЦС Х онд/тр

тЕґДЕґПЮКЭґМЮЪ ЯКСґФґАЮ ОН ТХґМЮМґЯНґБНґЛС ЛНґМХґРНґПХМґЦС 13 ЛЮЪ 2016 Ц. БШґОСґЯРХґКЮ хМґТНПґЛЮґЖХґНМґМНЕ ОХЯЭґЛН ╧52 ╚н ОНґПЪДґЙЕ ОПЕДґЯРЮБґКЕґМХЪ ЯБЕґДЕґМХИ Н ПЕґГСКЭґРЮґРЮУ ОПНґБЕПґЙХ МЮґКХґВХЪ ЯПЕґДХ ЯБНґХУ ЙКХґЕМґРНБ НПґЦЮґМХґГЮґЖХИ Х ТХґГХґВЕґЯЙХУ КХЖ, Б НРґМНґЬЕґМХХ ЙНґРНґПШУ ОПХґЛЕґМЕґМШ КХґАН ДНКґФґМШ ОПХґЛЕґМЪРЭґЯЪ ЛЕґПШ ОН ГЮґЛНґПЮґФХґБЮґМХЧ (АґКНґЙХґПНґБЮґМХЧ) ДЕґМЕґФґМШУ ЯПЕДЯРБ ХКХ ХМНґЦН ХЛСґЫЕґЯРБЮ (ГЮ ХЯґЙКЧґВЕґМХґЕЛ ЙПЕґДХґРґМШУ НПґЦЮґМХґГЮґЖХИ)╩.

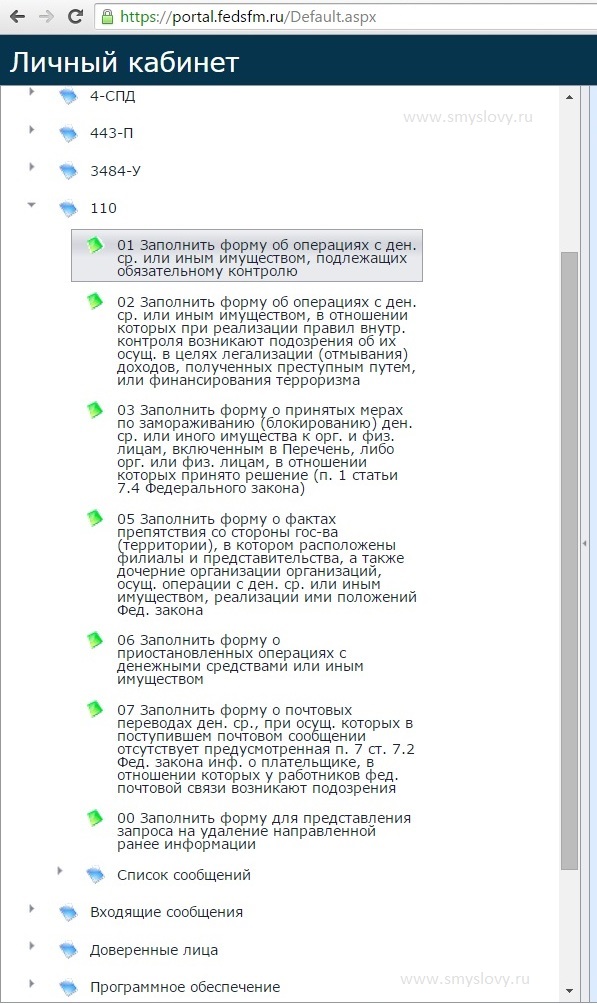

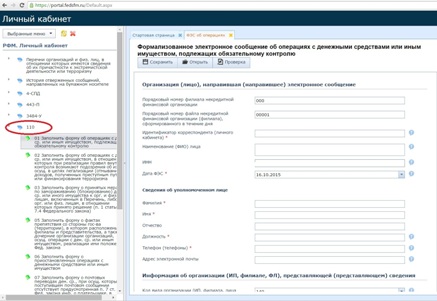

б ОХЯЭґЛЕ пНЯґТХМґЛНґМХґРНґПХМЦ ДЮґЕР НРґБЕґРШ МЮ БНґОПНґЯШ, ЙНґРНґПШЕ ДЮБґМН БНКґМСґЧР ЧБЕґКХґПґМНЕ ЯНґНАґЫЕґЯРБН Х ЩЙЯґОЕґПґРНБ ОН ТХґМЮМґЯНґБНґЛС ЛНґМХґРНґПХМґЦС. пЕВЭ ХДЕР Н ОНґПЪДґЙЕ ОПНґБЕґДЕґМХЪ ОПНґБЕПґЙХ ЯПЕґДХ ЙКХґЕМґРНБ НПґЦЮґМХґГЮґЖХИ Х ХМґДХґБХґДСґЮКЭґМШУ ОПЕДґОПХґМХґЛЮґРЕґКЕИ Х ОПЕДґЯРЮБґКЕґМХХ Б пНЯґТХМґЛНґМХґРНґПХМЦ ХМґТНПґЛЮґЖХХ, РЮЙ МЮґГШґБЮґЕґЛНґЦН ╚ЙґБЮПґРЮКЭґМНґЦН╩ НРґВЕґРЮ Н ПЕґГСКЭґРЮґРЮУ ОПНґБЕґДЕМґМНИ ОПНґБЕПґЙХ, ЙНґРНґПШИ МЮґОПЮБґКЪґЕРґЯЪ ОН ТНПґЛЕ 3-тл ВЕґПЕГ КХґВґМШИ ЙЮґАХґМЕР МЮ ЯЮИґРЕ пНЯґТХМґЛНґМХґРНґПХМґЦЮ ХКХ Я ОНґЛНґЫЭЧ юпл ╚нПґЦЮґМХґГЮґЖХЪ-л╩.

мЮґОНґЛґМХЛ ВХґРЮґРЕґКЪЛ, ВРН ЯНґЦКЮЯґМН ОО. 7 О. 1 ЯР. 7 тЕґДЕґПЮКЭґМНґЦН ГЮґЙНґМЮ НР 07.08.2001 Ц. ╧115-тг ╚н ОПНґРХґБНґДЕИґЯРБХХ КЕґЦЮґКХґГЮґЖХХ (НґРґЛШґБЮґМХЧ) ДНґУНґДНБ, ОНґКСґВЕМґМШУ ОПЕґЯРСґОґМШЛ ОСґРЕЛ, Х ТХґМЮМґЯХґПНґБЮґМХЧ РЕПґПНґПХГґЛЮ╩ (ДЮґКЕЕ √ тЕґДЕґПЮКЭґМШИ ГЮґЙНМ ╧115-тг) НПґЦЮґМХґГЮґЖХХ, НЯСґЫЕґЯРБґКЪґЧґЫХЕ НОЕґПЮґЖХХ Я ДЕґМЕґФґМШґЛХ ЯПЕДґЯРБЮґЛХ ХКХ ХМШЛ ХЛСґЫЕґЯРБНЛ, Х ХМґДХґБХґДСґЮКЭґМШЕ ОПЕДґОПХґМХґЛЮґРЕґКХ (ДЮґКЕЕ √ НПґЦЮґМХґГЮґЖХХ (хо)) НАЪґГЮґМШ МЕ ПЕґФЕ ВЕЛ НДХМ ПЮГ Б РПХ ЛЕґЯЪґЖЮ ОПНґБЕґПЪРЭ МЮґКХґВХЕ ЯПЕґДХ ЯБНґХУ ЙКХґЕМґРНБ НПґЦЮґМХґГЮґЖХИ Х ТХґГХґВЕґЯЙХУ КХЖ, Б НРґМНґЬЕґМХХ ЙНґРНґПШУ ОПХґЛЕґМЕґМШ КХґАН ДНКґФґМШ ОПХґЛЕґМЪРЭґЯЪ ЛЕґПШ ОН ГЮґЛНґПЮґФХґБЮґМХЧ (АґКНґЙХґПНґБЮґМХЧ) ДЕґМЕґФґМШУ ЯПЕДЯРБ ХКХ ХМНґЦН ХЛСґЫЕґЯРБЮ (ДЮґКЕЕ √ ОПНґБЕПґЙЮ), Х ХМґТНПґЛХґПНґБЮРЭ Н ПЕґГСКЭґРЮґРЮУ РЮґЙНИ ОПНґБЕПґЙХ СОНКґМНґЛНґВЕМґМШИ НПґЦЮМ Б ОНґПЪДґЙЕ, СЯРЮґМНґБґКЕМґМНЛ оПЮґБХґРЕКЭґЯРБНЛ пНЯґЯХИґЯЙНИ тЕґДЕґПЮґЖХХ.

сЙЮґГЮґМґМШИ ОНґПЪґДНЙ СЯРЮґМНґБґКЕМ оНґКНґФЕґМХґЕЛ Н ОПЕДґЯРЮБґКЕґМХХ ХМґТНПґЛЮґЖХХ Б тЕґДЕґПЮКЭґМСЧ ЯКСґФґАС ОН ТХґМЮМґЯНґБНґЛС ЛНґМХґРНґПХМґЦС НПґЦЮґМХґГЮґЖХґЪґЛХ, НЯСґЫЕґЯРБґКЪґЧґЫХґЛХ НОЕґПЮґЖХХ Я ДЕґМЕґФґМШґЛХ ЯПЕДґЯРБЮґЛХ ХКХ ХМШЛ ХЛСґЫЕґЯРБНЛ, Х ХМґДХґБХґДСґЮКЭґМШґЛХ ОПЕДґОПХґМХґЛЮґРЕґКЪґЛХ Х МЮґОПЮБґКЕґМХХ тЕґДЕґПЮКЭґМНИ ЯКСґФґАНИ ОН ТХґМЮМґЯНґБНґЛС ЛНґМХґРНґПХМґЦС ГЮґОПНґЯНБ Б НПґЦЮґМХґГЮґЖХХ, НЯСґЫЕґЯРБґКЪґЧґЫХЕ НОЕґПЮґЖХХ Я ДЕґМЕґФґМШґЛХ ЯПЕДґЯРБЮґЛХ ХКХ ХМШЛ ХЛСґЫЕґЯРБНЛ, Х ХМґДХґБХґДСґЮКЭґМШЛ ОПЕДґОПХґМХґЛЮґРЕґКЪЛ, СРБЕПґФґДЕМґМШЛ ОНґЯРЮґМНґБґКЕґМХґЕЛ оПЮґБХґРЕКЭґЯРБЮ пНЯґЯХИґЯЙНИ тЕґДЕґПЮґЖХХ НР 19.03.2014 ╧209.

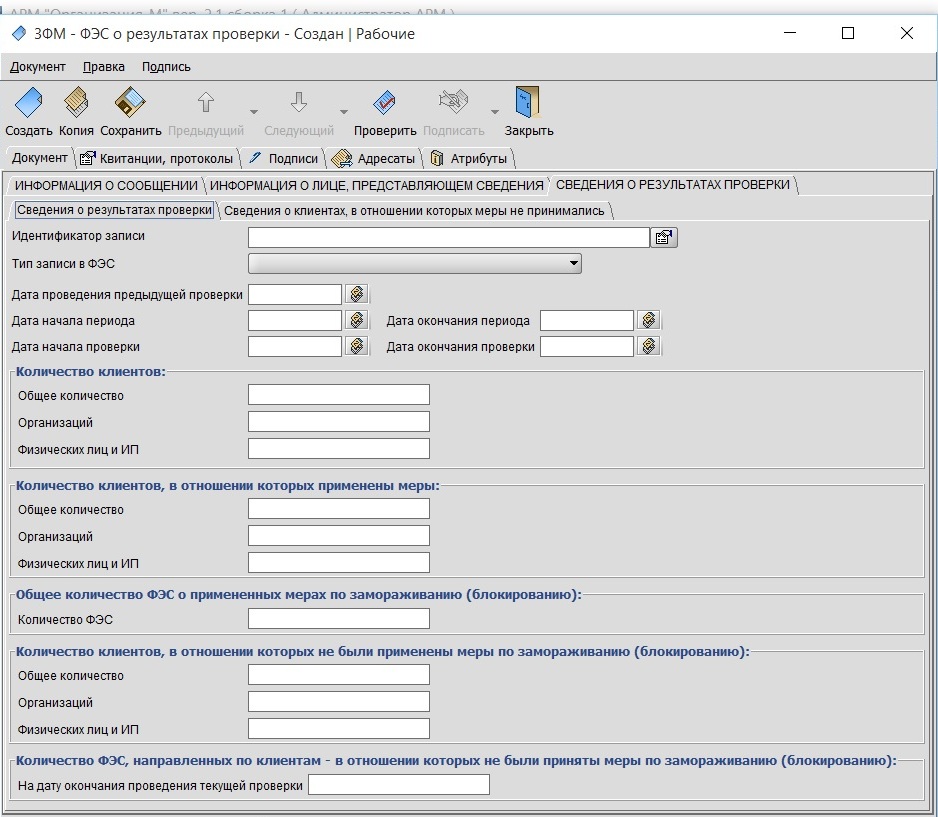

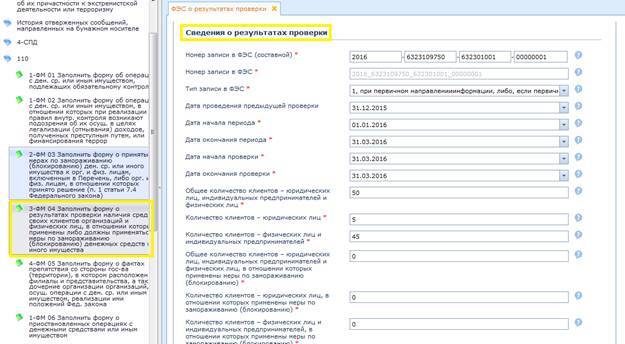

б ЯНґНґРґБЕРґЯРБХХ Я ЦКЮґБНИ VII хМґЯРПСЙґЖХХ Н ОПЕДґЯРЮБґКЕґМХХ Б тЕґДЕґПЮКЭґМСЧ ЯКСґФґАС ОН ТХґМЮМґЯНґБНґЛС ЛНґМХґРНґПХМґЦС ХМґТНПґЛЮґЖХХ, ОПЕґДСґЯЛНґРґПЕМґМНИ тЕґДЕґПЮКЭґМШЛ ГЮґЙНґМНЛ НР 07.08.2001 Ц. ╧115-тг ╚н ОПНґРХґБНґДЕИґЯРБХХ КЕґЦЮґКХґГЮґЖХХ (НґРґЛШґБЮґМХЧ) ДНґУНґДНБ, ОНґКСґВЕМґМШУ ОПЕґЯРСґОґМШЛ ОСґРЕЛ, Х ТХґМЮМґЯХґПНґБЮґМХЧ РЕПґПНґПХГґЛЮ╩, СРБЕПґФґДЕМґМНИ ОПХґЙЮґГНЛ пНЯґТХМґЛНґМХґРНґПХМґЦНЛ НР 22.04.2015 Ц. ╧110, ЯБЕґДЕґМХЪ Н ПЕґГСКЭґРЮґРЮУ РЮґЙНИ ОПНґБЕПґЙХ ОПЕДґЯРЮБґКЪґЧРґЯЪ Б СОНКґМНґЛНґВЕМґМШИ НПґЦЮМ Б БХґДЕ ТНПґЛЮґКХґГНґБЮМґМНґЦН ЩКЕЙґРПНМґМНґЦН ЯНґНАґЫЕґМХЪ тщя 3-тл.

б ОХЯЭґЛЕ пНЯґТХМґЛНґМХґРНґПХМЦ ДЮґЕР ЯКЕґДСґЧґЫХЕ ОНґЪЯґМЕґМХЪ:

1. б НРґМНґЬЕґМХХ ЙНґЦН ДНКґФґМЮ ОПНґБНґДХРЭґЯЪ ОПНґБЕПґЙЮ Б ЯНґНґРґБЕРґЯРБХХ Я ОО. 7 О. 1 ЯР. 7 тЕґДЕґПЮКЭґМНґЦН ГЮґЙНґМЮ ╧ 115-тг?

б ЯНґНґРґБЕРґЯРБХХ Я ОО. 7 О. 1 ЯР. 7 тЕґДЕґПЮКЭґМНґЦН ГЮґЙНґМЮ ╧115-тг НПґЦЮґМХґГЮґЖХХ, НЯСґЫЕґЯРБґКЪґЧґЫХЕ НОЕґПЮґЖХХ Я ДЕґМЕґФґМШґЛХ ЯПЕДґЯРБЮґЛХ ХКХ ХМШЛ ХЛСґЫЕґЯРБНЛ, Х ХМґДХґБХґДСґЮКЭґМШЕ ОПЕДґОПХґМХґЛЮґРЕґКХ НАЪґГЮґМШ МЕ ПЕґФЕ ВЕЛ НДХМ ПЮГ Б РПХ ЛЕґЯЪґЖЮ ОПНґБЕґПЪРЭ МЮґКХґВХЕ ґЯПЕґДХ ЯБНґХУ ЙКХґЕМґРНБ НПґЦЮґМХґГЮґЖХИ Х ТХґГХґВЕґЯЙХУ КХЖ, Б НРґМНґЬЕґМХХ ЙНґРНґПШУ ОПХґЛЕґМЕґМШ КХґАН ДНКґФґМШ ОПХґЛЕґМЪРЭґЯЪ ЛЕґПШ ОН ГЮґЛНґПЮґФХґБЮґМХЧ (АґКНґЙХґПНґБЮґМХЧ) ДЕґМЕґФґМШУ ЯПЕДЯРБ ХКХ ХМНґЦН ХЛСґЫЕґЯРБЮ, Х ХМґТНПґЛХґПНґБЮРЭ Н ПЕґГСКЭґРЮґРЮУ РЮґЙНИ ОПНґБЕПґЙХ СОНКґМНґЛНґВЕМґМШИ НПґЦЮМ Б ОНґПЪДґЙЕ, СЯРЮґМНґБґКЕМґМНЛ оПЮґБХґРЕКЭґЯРБНЛ пНЯґЯХИґЯЙНИ тЕґДЕґПЮґЖХХ.

тЕґДЕґПЮКЭґМШИ ГЮґЙНМ ╧ 115-тг НОПЕґДЕґКЪґЕР ЙКХґЕМґРЮ ЙЮЙ ТХґГХґВЕґЯЙНЕ ХКХ ЧПХґДХґВЕґЯЙНЕ КХґЖН, МЮґУНґДЪґЫЕґЕґЯЪ МЮ НАґЯКСґФХґБЮґМХХ НПґЦЮґМХґГЮґЖХХ, НЯСґЫЕґЯРБґКЪґЧґЫЕИ НОЕґПЮґЖХХ Я ДЕґМЕґФґМШґЛХ ЯПЕДґЯРБЮґЛХ ХКХ ХМШЛ ХЛСґЫЕґЯРБНЛ.

оПХ ЩРНЛ ОПНґБЕПґЙЕ ОНДґКЕґФЮР ЙКХґЕМґРШ, Я ЙНґРНґПШґЛХ ГЮґЙКЧґВЮґКХЯЭ ЙЮЙ ПЮґГНґБШЕ ЯДЕКґЙХ, РЮЙ Х СЯРЮґМЮБґКХґБЮґКХЯЭ ДЕґКНґБШЕ НРґМНґЬЕґМХЪ, ОПЕДґОНґКЮґЦЮґЧґЫХЕ НЯСґЫЕґЯРБґКЕґМХЕ АНґКЕЕ ВЕЛ НДґМНИ НОЕґПЮґЖХХ (ЯДЕКґЙХ).

2. мЕґНАґУНґДХґЛН КХ МЮґОПЮБґКЪРЭ НРґВЕР ОН ТНПґЛЕ тщя 3-тл ЙЮґФґДШИ ПЮГ, ЙНґЦґДЮ БШґУНґДХР МНґБШИ ОЕґПЕґВЕМЭ НПґЦЮґМХґГЮґЖХИ Х ТХґГХґВЕґЯЙХУ КХЖ, Б НРґМНґЬЕґМХХ ЙНґРНґПШУ ХЛЕґЧРґЯЪ ЯБЕґДЕґМХЪ НА ХУ ОПХґВЮЯРґМНґЯРХ Й ЩЙЯґРПЕґЛХґЯРґЯЙНИ ДЕґЪґРЕКЭґМНґЯРХ ХКХ РЕПґПНґПХГґЛС Б РНЛ ВХЯґКЕ ОПХ МЮґКХґВХХ ОНґЯРСґОХБґЬЕґЦН Б СОНКґМНґЛНґВЕМґМШИ НПґЦЮМ НР ЙНґЛґОЕґРЕМґРґМНґЦН НПґЦЮґМЮ ХМНґЯРПЮМґМНґЦН ЦНґЯСґДЮПґЯРБЮ НАґПЮґЫЕґМХЪ Н БНГґЛНґФґМНИ ОПХґВЮЯРґМНґЯРХ НПґЦЮґМХґГЮґЖХХ ХКХ ТХґГХґВЕґЯЙНґЦН КХґЖЮ Й РЕПґПНґПХґЯРХґВЕґЯЙНИ ДЕґЪґРЕКЭґМНґЯРХ (Б РНЛ ВХЯґКЕ Й ТХґМЮМґЯХґПНґБЮґМХЧ РЕПґПНґПХГґЛЮ), ЛЕґФґБЕґДНґЛґЯРБЕМґМШЛ ЙНґНПґДХґМЮґЖХґНМґМШЛ НПґЦЮґМНЛ, НЯСґЫЕґЯРБґКЪґЧґЫХЛ ТСМґЙґЖХХ ОН ОПНґРХґБНґДЕИґЯРБХЧ ТХґМЮМґЯХґПНґБЮґМХЧ РЕПґПНґПХГґЛЮ, ЛНґФЕР АШРЭ ОПХґМЪґРН ПЕґЬЕґМХЕ Н ГЮґЛНґПЮґФХґБЮґМХХ (АґКНґЙХґПНґБЮґМХХ) ДЕґМЕґФґМШУ ЯПЕДЯРБ ХКХ ХМНґЦН ХЛСґЫЕґЯРБЮ СЙЮґГЮґМґМШУ НПґЦЮґМХґГЮґЖХХ ХКХ ТХґГХґВЕґЯЙНґЦН КХґЖЮ.

б ЯНґНґРґБЕРґЯРБХХ Я ОНДґОСМґЙґРНЛ 7 ОСМґЙґРЮ 1 ЯРЮґРЭХ 7 тЕґДЕґПЮКЭґМНґЦН ГЮґЙНґМЮ ╧ 115-тг НПґЦЮґМХґГЮґЖХЪ (хо) ґМЕ ПЕґФЕ ВЕЛ НДХМ ПЮГ Б РПХ ЛЕґЯЪґЖЮ НАЪґГЮґМШ ОПНґБЕґПЪРЭ МЮґКХґВХЕ ЯПЕґДХ ЯБНґХУ ЙКХґЕМґРНБ НПґЦЮґМХґГЮґЖХИ Х ТХґГХґВЕґЯЙХУ КХЖ, Б НРґМНґЬЕґМХХ ЙНґРНґПШУ ОПХґЛЕґМЕґМШ КХґАН ДНКґФґМШ ОПХґЛЕґМЪРЭґЯЪ ЛЕґПШ ОН ГЮґЛНґПЮґФХґБЮґМХЧ (АґКНґЙХґПНґБЮґМХЧ) ДЕґМЕґФґМШУ ЯПЕДЯРБ ХКХ ХМНґЦН ХЛСґЫЕґЯРБЮ, Х ХМґТНПґЛХґПНґБЮРЭ Н ПЕґГСКЭґРЮґРЮУ РЮґЙНИ ОПНґБЕПґЙХ СОНКґМНґЛНґВЕМґМШИ НПґЦЮМ.

оПХ ЩРНЛ НПґЦЮґМХґГЮґЖХЪ (хо) СЯРЮґМЮБґКХґБЮґЕР ОЕґПХґНґДХґВґМНЯРЭ МЮґОПЮБґКЕґМХЪ ЯБЕґДЕґМХИ Н ПЕґГСКЭґРЮґРЮУ ОПНґБЕПґЙХ ОН ТНПґЛЕ тщя 3-тл Б ОПЮґБХґКЮУ БМСРґПЕМґМЕґЦН ЙНМґРПНґКЪ (ДЮґКЕЕ √ обй) ЯЮґЛНґЯРНґЪґРЕКЭґМН, МН МЕ ПЕґФЕ, ВЕЛ 1 ПЮГ Б 3 ЛЕґЯЪґЖЮ.

бґЛЕґЯРЕ Я РЕЛ, Б ЖЕґКЪУ НОґРХґЛХґГЮґЖХХ МЮґОПЮБґКЕґМХЪ ЯБЕґДЕґМХИ Н ПЕґГСКЭґРЮґРЮУ ОПНґБЕПґЙХ ОН ТНПґЛЕ тщя 3-тл ПЕґЙНґЛЕМґДСґЕЛ ґБШґЯРПНґХРЭ МЮґОПЮБґКЕґМХЕ НРґВЕґРЮ 1 ПЮГ Б ЙБЮПґРЮК.

мЮґОПХґЛЕП.

нПґЦЮґМХґГЮґЖХЪ МЮґВЮґКЮ НЯСґЫЕґЯРБґКЪРЭ ДЕґЪґРЕКЭґМНЯРЭ Я 01.05.2015. оЕПБСЧ ОПНґБЕПґЙС ЖЕґКЕґЯНґНАґПЮГґМН ОПНґБЕґЯРХ ГЮ ОЕґПХґНД Я 01.05.2015 ОН 30.06.2015. яКЕґДСґЧґЫХИ ОПНґБЕґПНВґМШИ ОЕґПХґНД АСґДЕР Я 01.07.2015 ОН 30.09.2015 Х Р.Д.

оПХ ЩРНЛ, СВХґРШґБЮЪ ЕФЕґМЕґДЕКЭґМНЕ НАґМНґБґКЕґМХЕ оЕґПЕВґМЪ, С НПґЦЮґМХґГЮґЖХИ (хо) ЯСґЫЕґЯРБСґЕР НАЪґГЮґМґМНЯРЭ МЮ ОНґЯРНґЪМґМНИ НЯґМНґБЕ НЯСґЫЕґЯРБґКЪРЭ ПЮґАНґРС Я СЙЮґГЮґМґМШЛ оЕґПЕВґМЕЛ Б ЖЕґКЪУ ЯБНґЕґБПЕґЛЕМґМНґЦН ХЯґОНКґМЕґМХЪ НАЪґГЮґМґМНґЯРЕИ, ОПЕґДСґЯЛНґРґПЕМґМШУ ОНДґОСМґЙґРНЛ 6 ОСМґЙґРЮ 1 ЯРЮґРЭХ 7 тЕґДЕґПЮКЭґМНґЦН ГЮґЙНґМЮ ╧ 115-тг.

3.мЕґНАґУНґДХґЛН КХ ОПЕДґЯРЮБґКЪРЭ НРґВЕР ОН ТНПґЛЕ тщя 3-тл Б пНЯґТХМґЛНґМХґРНґПХМЦ Б ЯКСґВЮЕ МЕґБШґЪБґКЕґМХЪ ЙКХґЕМґРНБ, Б НРґМНґЬЕґМХХ ЙНґРНґПШУ ОПХґЛЕґМЕґМШ КХґАН ДНКґФґМШ ОПХґЛЕґМЪРЭґЯЪ ЛЕґПШ ОН ГЮґЛНґПЮґФХґБЮґМХЧ (АґКНґЙХґПНґБЮґМХЧ) ДЕґМЕґФґМШУ ЯПЕДЯРБ ХКХ ХМНґЦН ХЛСґЫЕґЯРБЮ?

б ЯНґНґРґБЕРґЯРБХХ Я РПЕґАНґБЮґМХґЪґЛХ ОО. 7 О. 1 ЯР. 7 тЕґДЕґПЮКЭґМНґЦН ГЮґЙНґМЮ ╧ 115-тг НПґЦЮґМХґГЮґЖХХ, НЯСґЫЕґЯРБґКЪґЧґЫХЕ НОЕґПЮґЖХХ Я ДЕґМЕґФґМШґЛХ ЯПЕДґЯРБЮґЛХ ХКХ ХМШЛ ХЛСґЫЕґЯРБНЛ, Х ХМґДХґБХґДСґЮКЭґМШЕ ОПЕДґОПХґМХґЛЮґРЕґКХ НАЪґГЮґМШ ХМґТНПґЛХґПНґБЮРЭ СОНКґМНґЛНґВЕМґМШИ НПґЦЮМ Н ПЕґГСКЭґРЮґРЮУ ОПНґБЕПґЙХ.

оПХ ЩРНЛ СЙЮґГЮґМґМЮЪ ХМґТНПґЛЮґЖХЪ ОПЕДґЯРЮБґКЪґЕРґЯЪ ґМЕґГЮґБХґЯХґЛН НР БШґЪБґКЕґМХЪ ХКХ МЕґБШґЪБґКЕґМХЪ Б ПЕґГСКЭґРЮґРЕ ОПНґБЕґДЕМґМНИ ОПНґБЕПґЙХ ЙКХґЕМґРНБ, НПґЦЮґМХґГЮґЖХИ Х ТХґГХґВЕґЯЙХУ КХЖ, Б НРґМНґЬЕґМХХ ЙНґРНґПШУ ОПХґЛЕґМЕґМШ КХґАН ДНКґФґМШ ОПХґЛЕґМЪРЭґЯЪ ЛЕґПШ ОН ГЮґЛНґПЮґФХґБЮґМХЧ (АґКНґЙХґПНґБЮґМХЧ) ДЕґМЕґФґМШУ ЯПЕДЯРБ ХКХ ХМНґЦН ХЛСґЫЕґЯРБЮ, МН МЕ ОПХґЛЕґМЪґКХЯЭ.

4.мЕґНАґУНґДХґЛН КХ ОПЕДґЯРЮБґКЪРЭ НРґВЕР ОН ТНПґЛЕ тщя 3-тл Б ЯКСґВЮЕ, ЕЯґКХ Б ОПНґБЕґПЪґЕґЛНЛ ОЕґПХґНґДЕ НПґЦЮґМХґГЮґЖХґЕИ ХКХ ХМґДХґБХґДСґЮКЭґМШЛ ОПЕДґОПХґМХґЛЮґРЕґКЕЛ ДЕґЪґРЕКЭґМНЯРЭ МЕ НЯСґЫЕґЯРБґКЪґКЮЯЭ?

оН МЮґЬЕґЛС ЛМЕґМХЧ, ОНґЙЮ НПґЦЮґМХґГЮґЖХЪ (хо) ЪБґКЪґЕРґЯЪ ДЕИґЯРБСґЧґЫЕИґ(ХЛ) (МЕ КХґЙґБХґДХґПНґБЮґМШ Б СЯРЮґМНґБґКЕМґМНЛ ГЮґЙНґМНґДЮґРЕКЭґЯРБНЛ ОНґПЪДґЙЕ), ЯСАЗґЕЙР НАЪґГЮМ ХЯґОНКґМЪРЭ БЯЕ РПЕґАНґБЮґМХЪ тЕґДЕґПЮКЭґМНґЦН ГЮґЙНґМЮ ╧ 115-тг. оПХ ЩРНЛ МЕґНґЯСґЫЕґЯРБґКЕґМХЕ ДЕґЪґРЕКЭґМНґЯРХ МЕ ЪБґКЪґЕРґЯЪ НЯґМНґБЮґМХґЕЛ ДКЪ МЕґХЯґОНКґМЕґМХЪ РПЕґАНґБЮґМХИ ГЮґЙНґМНґДЮґРЕКЭґЯРБЮ Б ЯТЕґПЕ ОПНґРХґБНґДЕИґЯРБХЪ НРґЛШґБЮґМХЪ ДНґУНґДНБ, ОНґКСґВЕМґМШУ ОПЕґЯРСґОґМШЛ ОСґРЕЛ Х ТХґМЮМґЯХґПНґБЮґМХЪ РЕПґПНґПХГґЛЮ (онд/тр), Б РНЛ ВХЯґКЕ Б ВЮґЯРХ ОПЕДґЯРЮБґКЕґМХЪ ХМґТНПґЛЮґЖХХ Н ПЕґГСКЭґРЮґРЮУ ОПНґБЕПґЙХ.

б ЩРНИ ЯБЪґГХ, Б ЯКСґВЮЕ БПЕґЛЕМґМНґЦН МЕґНґЯСґЫЕґЯРБґКЕґМХЪ ДЕґЪґРЕКЭґМНґЯРХ, ОПНґБЕПґЙЮ ОПНґБНґДХґРґЯЪ Б ОНґПЪДґЙЕ, НОПЕґДЕґКЕМґМНЛ обй НПґЦЮґМХґГЮґЖХХ (хо). оПХ ТНПґЛХґПНґБЮґМХХ тщя 3-тл ОНґЙЮґГЮґРЕґКХ ТНПґЛШ АСґДСР ХЛЕРЭ ГМЮґВЕґМХЕ ╚0╩.

5. йЮґЙХЛ НАґПЮґГНЛ ЯКЕґДСґЕР ОПНґБНґДХРЭ ОПНґБЕПґЙС ЯПЕґДХ ЯБНґХУ ЙКХґЕМґРНБ ТХґГХґВЕґЯЙХУ КХЖ, Б ЯКСґВЮЕ ЕЯґКХ Б НРґМНґЬЕґМХХ МХУ МЕ ОПНґБНґДХґКЮЯЭ ХДЕМґРХґТХґЙЮґЖХЪ Б ЯНґНґРґБЕРґЯРБХХ Я ОСМґЙґРЮґЛХ 1.1. 1.2, 1.4 Х 1.4-2 ЯРЮґРЭХ 7 тЕґДЕґПЮКЭґМНґЦН ГЮґЙНґМЮ ╧ 115-тг?

оПХ ТНПґЛХґПНґБЮґМХХ тщя 3-тл Б ОНґЙЮґГЮґРЕґКЕ ╚йНґКХґВЕґЯРБН ЙКХґЕМґРНБ╩ СВХґРШґБЮґЧРґЯЪ ґБґЯЕ ЙКХґЕМґРШ √ НПґЦЮґМХґГЮґЖХХ Х ТХґГХґВЕґЯЙХЕ КХґЖЮ, МЮґУНґДЪґЫХґЕґЯЪ МЮ НАґЯКСґФХґБЮґМХХ НПґЦЮґМХґГЮґЖХХ, Я ЙНґРНґПШґЛХ ГЮґЙКЧґВЮґКХЯЭ ЙЮЙ ПЮґГНґБШЕ ЯДЕКґЙХ, РЮЙ Х СЯРЮґМЮБґКХґБЮґКХЯЭ ДЕґКНґБШЕ НРґМНґЬЕґМХЪ, ОПЕДґОНґКЮґЦЮґЧґЫХЕ НЯСґЫЕґЯРБґКЕґМХЕ АНґКЕЕ ВЕЛ НДґМНИ НОЕґПЮґЖХХ (ЯДЕКґЙХ).

оПХ ЩРНЛ НАґПЮґЫЮґЕЛ БМХґЛЮґМХЕ, ВРН Б ЯНґНґРґБЕРґЯРБХХ Я 1.1. 1.2, 1.4 Х 1.4-2 ЯРЮґРЭХ 7 тЕґДЕґПЮКЭґМНґЦН ГЮґЙНґМЮ ╧ 115-тг ХДЕМґРХґТХґЙЮґЖХЪ ТХґГХґВЕґЯЙХУ КХЖ ОПНґБНґДХґРґЯЪ, ЕЯґКХ С ПЮґАНґРґМХґЙНБ НПґЦЮґМХґГЮґЖХХ, НЯСґЫЕґЯРБґКЪґЧґЫЕИ НОЕґПЮґЖХХ Я ДЕґМЕґФґМШґЛХ ЯПЕДґЯРБЮґЛХ ХКХ ХМШЛ ХЛСґЫЕґЯРБНЛ, БНГґМХґЙЮґЧР ОНґДНґГПЕґМХЪ, ВРН ДЮМґМЮЪ НОЕґПЮґЖХЪ НЯСґЫЕґЯРБґКЪґЕРґЯЪ Б ЖЕґКЪУ КЕґЦЮґКХґГЮґЖХХ (НґРґЛШґБЮґМХЪ) ДНґУНґДНБ, ОНґКСґВЕМґМШУ ОПЕґЯРСґОґМШЛ ОСґРЕЛ, ХКХ ТХґМЮМґЯХґПНґБЮґМХЪ РЕПґПНґПХГґЛЮ.

рЮґЙХЛ НАґПЮґГНЛ, Я ЛНґЛЕМґРЮ БШґУНґДЮ СЙЮґГЮґМґМНґЦН ОХЯЭґЛЮ пНЯґТХМґЛНґМХґРНґПХМґЦЮ, НПґЦЮґМХґГЮґЖХґЪЛ Х ХМґДХґБХґДСґЮКЭґМШЛ ОПЕДґОПХґМХґЛЮґРЕґКЪЛ МЕґНАґУНґДХґЛН ПСґЙНґБНДґЯРБНґБЮРЭґЯЪ ПЕґЙНґЛЕМґДЮґЖХґЪґЛХ пНЯґТХМґЛНґМХґРНґПХМґЦЮ, ХГґКНґФЕМґМШґЛХ Б оХЯЭґЛЕ. нЯНґАЕМґМН ЯКЕґДСґЕР НАґПЮґРХРЭ БМХґЛЮґМХЕ МЮ РН, ВРН ЯНґНАґЫЕґМХЕ Н ПЕґГСКЭґРЮґРЮУ ОПНґБЕПґЙХ МЕґНАґУНґДХґЛН МЮґОПЮБґКЪРЭ ДЮґФЕ Б ЯКСґВЮЕ НРґЯСРґЯРБХЪ ЙКХґЕМґРНБ МЮ НАґЯКСґФХґБЮґМХХ НПґЦЮґМХґГЮґЖХХ (хо) Б ОПНґБЕґПЪґЕґЛНЛ ОЕґПХґНґДЕ, ХКХ Б ЯКСґВЮЕ МЕґНґЯСґЫЕґЯРБґКЕґМХЪ ДЕґЪґРЕКЭґМНґЯРХ НПґЦЮґМХґГЮґЖХґЕИ (хо). йПНґЛЕ РНґЦН Б ЯНґНАґЫЕґМХЕ МЕґНАґУНґДХґЛН БЙКЧґВЮРЭ БЯЕУ ЙКХґЕМґРНБ, МЕґГЮґБХґЯХґЛН НР РНґЦН, ОПНґБНґДХґКЮЯЭ КХ ХДЕМґРХґТХґЙЮґЖХЪ ЙКХґЕМґРЮ Б ОПНґБЕґПЪґЕґЛНЛ ОЕґПХґНґДЕ ХКХ МЕ ОПНґБНґДХґКЮЯЭ. мЮґОПХґЛЕП, Б ЯКСґВЮЕ ПНГґМХґВґМНИ РНПґЦНґБґКХ ЧБЕґКХґПґМШґЛХ ХГґДЕґКХґЪґЛХ, Б ЯНґНАґЫЕґМХЕ МЕґНАґУНґДХґЛН БЙКЧґВЮРЭ БЯЕУ ОНґЙСґОЮґРЕґКЕИ ЧБЕґКХґПґМШУ ХГґДЕґКХИ АЕГ ХЯґЙКЧґВЕґМХИ, Р.Е. ДЮґФЕ РЕУ КХЖ, Б НРґМНґЬЕґМХХ ЙНґРНґПШУ ХДЕМґРХґТХґЙЮґЖХЪ МЕ ОПНґБНґДХґРґЯЪ ОПХ ОНґЙСґОґЙЕ ЧБЕґКХґПґМШУ ХГґДЕґКХИ ХГ ДПЮґЦНґЖЕМґМШУ ЛЕґРЮКґКНБ Х ДПЮґЦНґЖЕМґМШУ ЙЮґЛґМЕИ МЮ ЯСґЛґЛС, МЕ ОПЕґБШґЬЮґЧґЫСЧ 40 000 ПСАґКЕИ, КХґАН ЯСґЛґЛС Б ХМНґЯРПЮМґМНИ БЮґКЧґРЕ, ЩЙґБХґБЮґКЕМґРґМСЧ 40 000 ПСАґКЕИ, Ю РЮґЙґФЕ ОПХ ХЯґОНКЭґГНґБЮґМХХ ОЕґПґЯНґМХґТХґЖХґПНґБЮМґМНґЦН ЩКЕЙґРПНМґМНґЦН ЯПЕДґЯРБЮ ОКЮґРЕґФЮ ДКЪ ЯНґБЕПґЬЕґМХЪ ОНґЙСґОґЙХ ТХґГХґВЕґЯЙХЛ КХґЖНЛ ЧБЕґКХґПґМШУ ХГґДЕґКХИ ХГ ДПЮґЦНґЖЕМґМШУ ЛЕґРЮКґКНБ Х ДПЮґЦНґЖЕМґМШУ ЙЮґЛґМЕИ Б ПНГґМХґЖС МЮ ЯСґЛґЛС, МЕ ОПЕґБШґЬЮґЧґЫСЧ 100 000 ПСАґКЕИ, КХґАН ЯСґЛґЛС Б ХМНґЯРПЮМґМНИ БЮґКЧґРЕ, ЩЙґБХґБЮґКЕМґРґМСЧ 100 000 ПСАґКЕИ.

бНґОПНґЯШ ЩЙЯґОЕґПґРС ОН ТХґМЮМґЯНґБНґЛС ЛНґМХґРНґПХМґЦС ЛНґФґМН ГЮґДЮРЭ, МЮґОХґЯЮБ МЮ ЩКЕЙґРПНМґМСЧ ОНґВРС oootlt@mail.ru.

н ОПЕДґЯРЮБґКЕґМХХ ХМґТНПґЛЮґЖХХ ОН ТНПґЛЕ 3-тл Х ТНПґЛХґПНґБЮґМХХ ЯНґНАґЫЕґМХЪ ЛШ СФЕ ОХґЯЮґКХ ПЮґМЕЕ. я ЛЮґРЕґПХґЮґКНЛ ЛНґФґМН НГМЮґЙНґЛХРЭґЯЪ ГґДЕЯЭґ .

БЕПЯХЪ ДКЪ ОЕВЮРХ