Категория: Бланки/Образцы

В настоящее время все больше учреждений в ходе своей деятельности используют мобильную связь, так как это быстро и удобно. Для этого учреждение может либо компенсировать работникам расходы на сотовую связь и износ личных телефонов, либо приобрести для них служебные мобильные телефоны и сим-карты. В статье рассмотрим каждый из приведенных способов, поскольку они имеют свои особенности отражения в бухгалтерском учете, документального оформления и налогообложения.

Вначале обозначим перечень документов, которые в обязательном порядке разрабатываются в каждом учреждении:

- положение о пользовании мобильной связью;

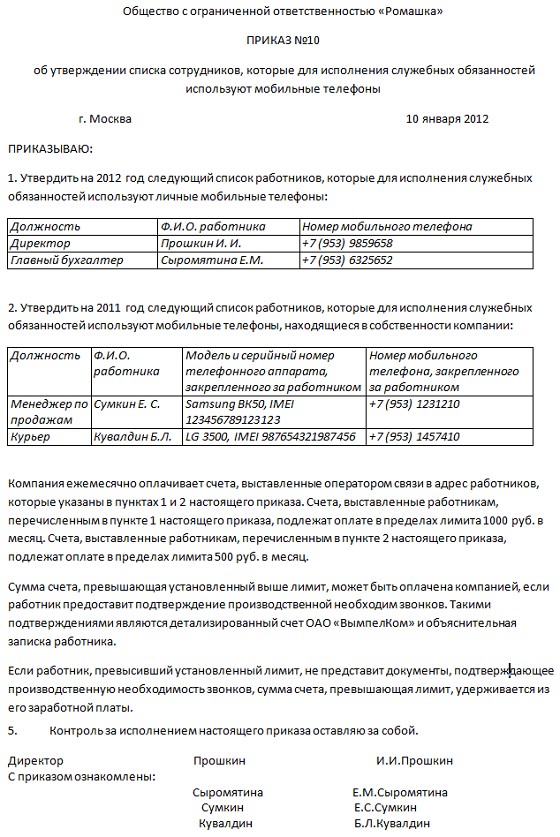

- приказ об утверждении перечня должностей сотрудников, которым необходимо пользоваться сотовой связью для исполнения своих обязанностей;

- приказ об установлении лимита расходов на использование сотовой связи;

- должностные инструкции, в которых оговаривается необходимость использования мобильной связи в служебных целях;

- иные документы, подтверждающие необходимость и обоснованность расходов на сотовую связь.

Использование сотрудниками личных телефонов и сим-картв служебных целях

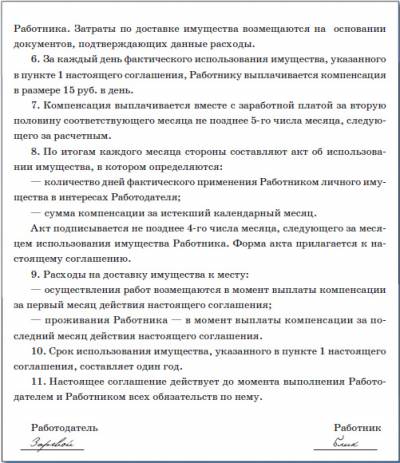

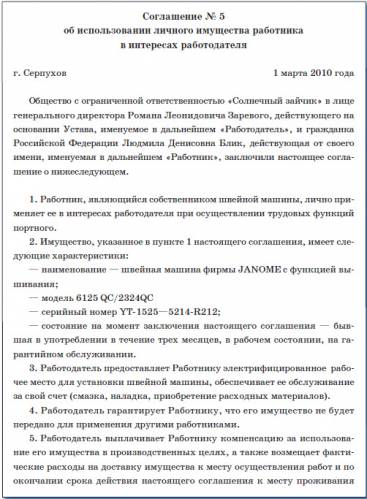

В этом случае необходимо руководствоваться положениями ст. 188 ТК РФ. В ней сказано, что при использовании работником с согласия или ведома работодателя и в его интересах личного имущества работнику выплачивается компенсация за использование, износ (амортизацию) инструмента, личного транспорта, оборудования и других технических средств и материалов, принадлежащих работнику, а также возмещаются расходы, связанные с их использованием. При этом размер возмещения расходов определяется соглашением сторон трудового договора, выраженным в письменной форме.

Облагается ли НДФЛ такая компенсация? Согласно п. 3 ст. 217 НК РФ не подлежат обложению НДФЛ все виды установленных законодательством РФ, законодательными актами субъектов РФ, решениями представительных органов местного самоуправления компенсационных выплат (в пределах норм, предусмотренных законодательством РФ), связанных, в частности, с исполнением налогоплательщиком трудовых обязанностей. Следовательно, компенсационные выплаты, включая суммы возмещения расходов в связи с использованием работниками личного имущества в интересах работодателя при выполнении своих трудовых обязанностей в соответствии с соглашением сторон трудового договора, не облагаются НДФЛ на основании п. 3 ст. 217 НК РФ.

При этом, как отметили сотрудники финансового ведомства в Письме от 20.04.2015 N 03-04-06/22274, в учреждении должны быть:

- документы, подтверждающие принадлежность используемого имущества налогоплательщику (договор о приобретении телефона и сим-карты);

- расчеты компенсаций;

- документы, подтверждающие фактическое использование имущества в интересах работодателя (счета оператора связи, их детализация с указанием номеров абонентов);

- документы, подтверждающие суммы произведенных в этой связи расходов.

Облагаются ли страховыми взносами во внебюджетные фонды данные компенсационные выплаты? Подпунктом "и" п. 2 ч. 1 ст. 9 Закона N 212-ФЗ <1> определено, что не подлежат обложению страховыми взносами все виды установленных законодательством РФ, законодательными актами субъектов РФ, решениями представительных органов местного самоуправления компенсационных выплат (в пределах норм, предусмотренных законодательством РФ), связанных, в частности, с выполнением физическим лицом трудовых обязанностей.

--------------------------------

<1> Федеральный закон от 24.07.2009 N 212-ФЗ "О страховых взносах в Пенсионный фонд Российской Федерации, Фонд социального страхования Российской Федерации, Федеральный фонд обязательного медицинского страхования".

Таким образом, на основании ст. 188 ТК РФ и вышеприведенных положений Закона N 212-ФЗ учреждение - плательщик страховых взносов не обязано начислять страховые взносы на суммы компенсации за использование работником личного мобильного телефона при исполнении им трудовых обязанностей, а также на суммы расходов на оплату услуг сотовой связи, понесенных в производственных целях.

Обращаем ваше внимание, что сотрудники ПФР не всегда согласны с таким подходом, об этом свидетельствует арбитражная практика. При рассмотрении споров в суде арбитры встают на сторону организации - плательщика страховых взносов. Одним из примеров служит Постановление ФАС СКО от 14.07.2014 N А63-9568/2013, в котором суд при вынесении своего решения отметил, что между организацией и работниками заключены письменные соглашения о возмещении расходов на сотовую связь, которые являются неотъемлемой частью трудовых договоров. В них сказано, что работодатель и конкретный работник договорились о том, что работник при исполнении своих трудовых обязанностей, связанных с фактическим использованием личного мобильного телефона, использует принадлежащий ему мобильный телефон (с указанием конкретного номера сим-карты). При этом работнику ежемесячно выплачивается компенсация в определенном размере по каждому соглашению. В соответствии с приказами директора установлен лимит для каждого работника, получающего компенсацию на оплату услуг сотовой связи, в зависимости от его должностных обязанностей.

С учетом всего вышеперечисленного компенсация не подлежит обложению страховыми взносами.

На аналогичные документы обращали внимание и другие суды (см. Постановления ФАС УО от 25.04.2014 N Ф09-2376/14, ФАС МО от 25.09.2012 N А40-104646/11-119-902, ФАС ПО от 16.04.2012 N А55-14888/2011).

Что касается взносов на обязательное страхование от несчастных случаев на производстве и профессиональных заболеваний, согласно пп. 2 п. 1 ст. 20.2 Закона N 125-ФЗ <2> не подлежат обложению страховыми взносами все виды установленных законодательством РФ, законодательными актами субъектов РФ, решениями представительных органов местного самоуправления компенсационных выплат (в пределах норм, определенных законодательством РФ), связанных с выполнением физическим лицом трудовых обязанностей. Это значит, что сумма компенсации, выплачиваемая сотруднику организации за использование им личного мобильного телефона, а также сумма компенсации расходов на услуги связи не подлежат обложению страховыми взносами от несчастных случаев на производстве и профессиональных заболеваний.

--------------------------------

<2> Федеральный закон от 24.07.1998 N 125-ФЗ "Об обязательном социальном страховании от несчастных случаев на производстве и профессиональных заболеваний".

Включается ли сумма компенсации в расходы при исчислении налога на прибыль? В силу пп. 25 п. 1 ст. 264 НК РФ в составе прочих расходов налогоплательщика могут быть учтены расходы на приобретение услуг сотовой связи при условии, что такие расходы соответствуют критериям, установленным п. 1 ст. 252 НК РФ, а также при условии включения данных о размерах и условиях осуществления соответствующих компенсационных выплат в трудовой договор.

Отметим, что расходы на оплату услуг сотовой связи должны быть произведены для осуществления деятельности, направленной на получение дохода, их размер должен быть экономически обоснован и они должны подтверждаться документами, оформленными в соответствии с законодательством РФ. Для признания произведенных затрат на оплату услуг сотовой связи расходами для целей налогообложения необходимо иметь:

- утвержденный руководителем организации перечень должностей работников, которым в силу исполняемых ими обязанностей необходимо использовать сотовую связь;

- договор с оператором на оказание услуг связи;

- счета оператора связи.

Такие разъяснения приведены в Письме Минфина России от 23.06.2011 N 03-03-06/1/378.

Кроме того, обращаем ваше внимание на Письмо ФНС России от 14.06.2013 N ЕД-4-3/10699@, в котором сказано: при уменьшении налоговой базы по налогу на прибыль организаций на расходы, связанные с приобретением услуг сотовой связи, необходимо учитывать, что такие расходы принимаются в целях налогообложения в сумме превышения фактически произведенных расходов над суммой полученной субсидии с обоснованием данных действий расчетом расходов, не профинансированных из бюджета.

Бухгалтерский учет. Расходы учреждения на выплату сотруднику компенсации за использование им личного мобильного телефона для служебных целей относятся на подстатью 212 "Прочие выплаты" КОСГУ (Указания о порядке применения бюджетной классификации РФ, утвержденные Приказом Минфина России от 01.07.2013 N 65н).

Бухгалтерский учет операций по прочим выплатам необходимо вести в зависимости от типа учреждения:

- для автономных учреждений - по нормам Инструкции N 183н <3>;

- для бюджетных учреждений - по нормам Инструкции N 174н <4>;

- для казенных учреждений - по нормам Инструкции N 162н <5>.

--------------------------------

<3> Инструкция по применению Плана счетов бухгалтерского учета автономных учреждений, утв. Приказом Минфина России от 23.12.2010 N 183н.

<4> Инструкция по применению Плана счетов бухгалтерского учета бюджетных учреждений, утв. Приказом Минфина России от 16.12.2010 N 174н.

<5> Инструкция по применению Плана счетов бюджетного учета, утв. Приказом Минфина России от 06.12.2010 N 162н.

Начисление компенсации за использование работником личного мобильного телефона в служебных целях отражается в учете следующим образом:

а) в автономном учреждении (п. 132 Инструкции N 183н):

Дебет счета 0 109 00 212 "Затраты на прочие выплаты в себестоимости готовой продукции, работ, услуг"

Кредит счета 0 302 12 000 "Расходы по прочим выплатам";

б) в бюджетном учреждении (п. 128 Инструкции N 174н):

Дебет счета 0 109 00 212 "Затраты на прочие выплаты в себестоимости готовой продукции, работ, услуг"

Кредит счета 0 302 12 730 "Увеличение кредиторской задолженности по прочим выплатам";

в) в казенном учреждении (п. 102 Инструкции N 162н):

Дебет счета 1 401 20 212 "Расходы по прочим выплатам"

Кредит счета 1 302 12 730 "Увеличение кредиторской задолженности по прочим выплатам".

Выплата работнику компенсации за использование личного мобильного телефона отражается в учете так:

1) выплата компенсации из кассы учреждения:

а) в автономном учреждении (п. 157 Инструкции N 183н):

Дебет счета 0 302 12 000 "Расчеты по прочим выплатам"

Кредит счета 0 201 34 000 "Касса";

б) в бюджетном учреждении (п. 85 Инструкции N 174н):

Дебет счета 0 302 12 830 "Уменьшение кредиторской задолженности по прочим операциям"

Кредит счета 0 201 34 610 "Выбытие средств из кассы учреждения";

в) в казенном учреждении (п. 49 Инструкции N 162н):

Дебет счета 1 302 12 830 "Уменьшение кредиторской задолженности по прочим операциям"

Кредит счета 1 201 34 610 "Выбытие средств из кассы учреждения";

2) перечисление суммы компенсации с лицевого счета учреждения на пластиковую карту работника:

а) в автономном учреждении (п. 157 Инструкции N 183н):

Дебет счета 0 302 12 000 "Расчеты по прочим выплатам"

Кредит счета 0 201 11 000 "Денежные средства учреждения на лицевых счетах в органе казначейства" (с использованием забалансового счета 18 "Выбытия денежных средств со счетов учреждения");

б) в бюджетном учреждении (п. 129 Инструкции N 174н):

Дебет счета 0 302 12 830 "Уменьшение кредиторской задолженности по прочим операциям"

Кредит счета 0 201 11 610 "Выбытия денежных средств учреждения с лицевых счетов в органе казначейства" (с использованием забалансового счета 18 "Выбытия денежных средств со счетов учреждения");

в) в казенном учреждении (п. 102 Инструкции N 162н):

Дебет счета 1 302 12 830 "Уменьшение кредиторской задолженности по прочим операциям"

Кредит счета 1 304 05 212 "Расчеты по платежам из бюджета с финансовым органом по прочим выплатам".

Превышение суммы расходов на сотовую связьустановленных лимитов

Достаточно часто встречаются ситуации, когда работники превышают установленный лимит расходов на сотовую связь. В этом случае сумма превышения лимита подлежит возмещению работником за счет собственных средств. Такие разъяснения представлены в Письме Минфина России от 19.01.2009 N 03-03-07/2. Обращаем ваше внимание, что при удержании из заработной платы работника суммы превышения лимита расходов на сотовую связь необходимо учитывать нормы Трудового кодекса. Общий размер всех удержаний при каждой выплате заработной платы не может превышать 20%, а в случаях, предусмотренных федеральными законами, - 50% заработной платы, причитающейся работнику (ст. 138 ТК РФ). Отметим, что не допускаются удержания из выплат, на которые в соответствии с федеральным законом не обращается взыскание. Перечень таких выплат установлен ст. 101 Федерального закона от 02.10.2007 N 229-ФЗ "Об исполнительном производстве". Кроме того, работодателю нужно получить письменное заявление работника, дающего согласие на удержание из его заработной платы суммы расходов на сотовую связь.

Учитываются ли возмещенные работником средства за превышение лимита расходов на сотовую связь при исчислении налога на прибыль? В случае если учреждение оплачивает услуги связи за счет средств, полученных от приносящей доход деятельности, необходимо руководствоваться разъяснениями, представленными в Письме Минфина России от 19.01.2009 N 03-03-07/2: сумма превышения работником установленного лимита будет учитываться в составе прочих расходов для целей налогообложения только после возмещения работником организации указанных затрат. При этом сумма возмещения, уплачиваемая работником, будет признаваться для целей налогообложения в доходах от реализации.

Если учреждение оплачивает услуги связи за счет целевых бюджетных субсидий, внесенные работником средства не признаются доходами бюджетного учреждения, так как исходя из положений пп. 14 п. 1 ст. 251 НК РФ средства целевого финансирования не учитываются в качестве доходов при определении налогооблагаемой базы по налогу на прибыль организаций. При этом налогоплательщики, получившие средства целевого финансирования, обязаны вести раздельный учет доходов (расходов), полученных (произведенных) в рамках целевого финансирования. При отсутствии такого учета у налогоплательщика, получившего средства целевого финансирования, указанные средства рассматриваются как подлежащие налогообложению с даты их получения. Следовательно, поступившие от работников средства будут учитываться так же, как при оплате бюджетным учреждением услуг связи за счет средств, полученных от приносящей доход деятельности.

Бухгалтерский учет. Рассмотрим порядок отражения в бухгалтерском учете сумм возмещаемых работником расходов на сотовую связь.

Возмещение работником учреждению сумм расходов на услуги связи, которые признаются доходом учреждения, отражается в учете следующим образом:

а) в бюджетном учреждении (п. 93 Инструкции N 174н):

Дебет счета 2 205 31 560 "Увеличение дебиторской задолженности по доходам от оказания платных услуг"

Кредит счета 2 401 10 130 "Доходы от оказания платных услуг";

б) в автономном учреждении: бухгалтерские записи аналогичны записям для бюджетных учреждений.

Удержание сумм из заработной платы работника отражается в учете так:

а) в бюджетном учреждении (п. 129 Инструкции N 174н):

Дебет счета 0 302 11 830 "Уменьшение кредиторской задолженности по заработной плате"

Кредит счета 0 304 03 730 "Увеличение кредиторской задолженности по удержаниям из выплат по оплате труда";

Дебет счета 2 304 03 830 "Уменьшение кредиторской задолженности по удержаниям из выплат по оплате труда"

Кредит счета 2 205 31 660 "Уменьшение дебиторской задолженности по доходам от оказания платных работ, услуг";

б) в автономном учреждении: бухгалтерские записи аналогичны записям для бюджетных учреждений.

В случае осуществления удержания из суммы оплаты труда, начисленной в рамках исполнения государственного задания, в бухгалтерском учете делаются записи:

а) в бюджетном учреждении (п. 146 Инструкции N 174н):

Дебет счета 4 304 06 830 "Уменьшение кредиторской задолженности по расчетам с прочими кредиторами"

Кредит счета 4 304 06 730 "Увеличение расчетов с прочими кредиторами";

Дебет счета 2 205 31 660 "Уменьшение дебиторской задолженности по доходам от оказания платных работ, услуг"

Кредит счета 2 304 06 730 "Увеличение расчетов с прочими кредиторами";

б) в автономном учреждении: бухгалтерские записи аналогичны записям для бюджетных учреждений.

К сведению. Вышеприведенные бухгалтерские записи даны в Письме Минфина России от 18.10.2012 N 02-06-10/4354.

Что касается казенных учреждений, проводки по отражению возвращенных сотрудником сверхлимитных расходов на оплату сотовой связи будут следующими:

1) начислена сотрудникам плата за сверхлимитные услуги связи (п. п. 78, 120 Инструкции N 162н):

Дебет счета 1 205 31 560 "Увеличение дебиторской задолженности по доходам от оказания платных работ, услуг"

Кредит счета 1 401 10 130 "Доходы от оказания платных услуг";

2) внесены сотрудником деньги в кассу учреждения (п. 78 Инструкции N 162н):

Дебет счета 1 201 34 510 "Поступления средств учреждения в кассу"

Кредит счета 1 205 31 660 "Уменьшение дебиторской задолженности по доходам от оказания платных работ, услуг".

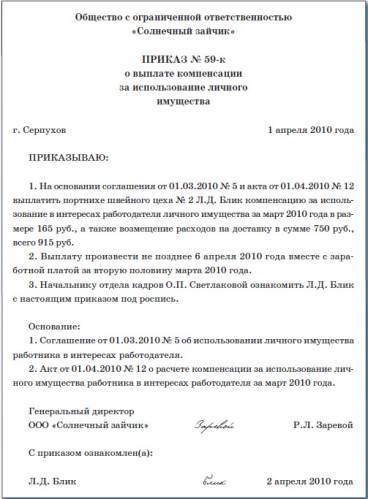

Приобретение учреждением для работниковмобильных телефонов и сим-карт

Некоторые учреждения предоставляют работникам мобильные телефоны и сим-карты. В этом случае все затраты по приобретению и оплате сотовой связи лежат на самом учреждении. Следовательно, у работника не возникает доход, так как расходы, связанные с оплатой сотовой связи для работников, производятся в интересах учреждения и связаны с выполнением трудовых обязанностей. Таким образом, суммы оплаты сотовой связи не облагаются НДФЛ, страховыми взносами во внебюджетные фонды.

Обращаем ваше внимание на следующее: чтобы у контролирующих органов не возникало вопросов, связанных с предоставлением сотрудникам сотовых телефонов и оплатой их переговоров, не стоит забывать о том, что все расходы должны быть документально оформленными и экономически обоснованными:

- сотовые телефоны должны выдаваться сотрудникам в связи с производственной необходимостью и закрепляться за конкретными работниками на основании приказов;

- договоры с операторами мобильной связи должны быть заключены непосредственно учреждениями;

- оплата услуг связи должна быть подтверждена документами (счетами оператора связи).

В заключение еще раз обратим ваше внимание на то, что предоставление сотрудникам услуг мобильной связи может быть осуществлено двумя способами: либо работники используют свои телефоны, следовательно, им необходимо компенсировать расходы на сотовую связь и износ личных телефонов, либо учреждение приобретает для них служебные мобильные телефоны и сим-карты. При этом от выбора варианта зависят дальнейшие бухгалтерский учет, налогообложение и документальное оформление.

Если вы не нашли на данной странице нужной вам информации, попробуйте воспользоваться поиском по сайту:

Давайте подсчитаем. Если, например, величина арендной платы за сотовый телефон составит 300 руб. в месяц, то за год "набежит":

3600 руб. (300 руб. х 12 мес.). За эту сумму можно приобрести новый телефон. Поэтому целесообразнее зачастую не арендовать сотовый телефон, а, оформив соответствующую документацию, компенсировать стоимость служебных переговоров, которые работник предприятия будет вести со своего личного мобильного телефона.

Возникает вопрос, принимаются ли такие расходы в налоговом учете и как их правильно оформить. О том, что такие расходы можно учесть в налоговом учете, еще до вступления в силу гл. 25 НК РФ было указано в Письме МНС России от 22 мая 2000 г. N ВГ-9-02/174: ". для обоснованного отнесения на себестоимость продукции (работ, услуг) расходов по международным и междугородным телефонным разговорам или разговорам, проводимым с использованием других видов связи (независимо от места нахождения абонента и принадлежности абонентского номера), необходимо документальное подтверждение производственного характера разговора".

То есть, для того чтобы доказать обоснованность понесенных расходов при компенсации стоимости служебных переговоров, которые работник предприятия ведет со своего личного мобильного телефона, необходимо также документальное подтверждение производственного характера разговора.

Таким подтверждением будут являться детализированные отчеты по телефонам работников, из которых бы было видно, что переговоры с телефонами офиса, контрагентами и другими абонентами, имеющими отношение к деятельности предприятия, осуществлялись.

Пример. Расходы работника на оплату личного сотового телефона в отчетном периоде составили 890 руб. По расшифровке было видно, что работник звонил на место работы в офис (стоимость звонков 128 руб.), поставщикам (стоимость звонков 312 руб.), а также в организации коммунального хозяйства, обслуживающие предприятие (стоимость звонков 122 руб.).

Таким образом, 562 руб. (128 + 312 + 122) должны быть компенсированы работнику, как расходы на ведение служебных переговоров с личного телефона.

Для того чтобы указанные расходы не вызывали сомнений у налоговиков и не трактовались ими как скрытый доход работника, подлежащий налогообложению НДФЛ, необходимо также издать приказ по предприятию (см. Приложение 1).

В приказе следует указать возможность оплаты таких расходов или оговорить данные выплаты в локальном трудовом акте (трудовом контракте или коллективном договоре).

ЗАО "Акробат" Приказ

N 97 от 30 ноября 2006 г.

Для оперативного решения производственных вопросов

Приказываю § 1

Заместителю директора Антохину А.Я. подготовить список лиц, использующих личные сотовые телефоны в производственных целях.

§ 2

Ежемесячно на основании детализированных отчетов, выставленных операторами связи и представленных работниками, входящими в список, использующими личные сотовые телефоны в производственных целях, бухгалтерии производить расчет сумм компенсации работнику за ведение служебных переговоров в личных целях.

§ 3

Контроль за выплатой компенсаций в целях избежания злоупотреблений возложить на главного бухгалтера Митрохину В.У.

Генеральный директор

ЗАО "Акробат" Мошкин Г.Д.

Общую сумму расходов на ведение служебных переговоров можно оформить в виде акта, утверждаемого руководителем предприятия.

Акт подписывается бухгалтером, осуществившим контроль, и работником предприятия. Приложением к акту будет детализированный отчет.

Среди унифицированных утвержденных форм такого акта не имеется. Поэтому необходимо учесть, что акт должен содержать следующие обязательные реквизиты:

наименование документа;

дату составления документа;

наименование организации, от имени которой составлен документ;

содержание хозяйственной операции;

измерители хозяйственной операции в натуральном и денежном выражении;

наименования должностей лиц, ответственных за совершение хозяйственной операции и правильность ее оформления;

личные подписи указанных лиц.

Этого требует п. 2 ст. 9 Федерального закона от 21 ноября 1996 г. N 129-ФЗ "О бухгалтерском учете".

Форму акта целесообразно также утвердить в приказе (приложении к приказу) об учетной политике организации.

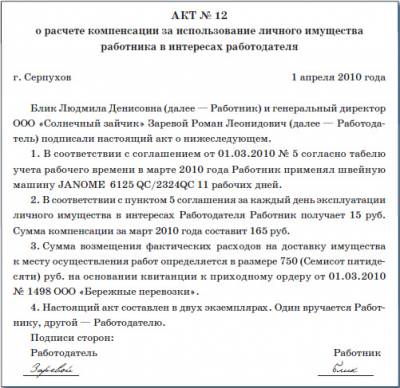

Приведем пример. В ходе проверки детализированного отчета, представленного работником в бухгалтерию предприятия для расчета сумм компенсации за ведение служебных переговоров с личного сотового телефона, было установлено, что работник Федоров А.К. осуществил в отчетном периоде служебных переговоров на сумму 1239 руб. Указанная сумма была оформлена актом, подписанным бухгалтером и главным инженером Федоровым А.К. (см. Приложение 2).

Утверждаю Генеральный директор ЗАО "Акробат"

Мошкин Г.Д.

30 ноября 2006 г.

Акт

согласования сумм компенсации работнику за ведение служебных переговоров с личного сотового телефона от 30 ноября 2006 г.

В ходе анализа детализированного счета, представленного работником предприятия главным инженером Федоровым А.К. за ноябрь 2006 г. было установлено, что в ноябре 2006 г. работник вел служебные переговоры, общая стоимость которых составила 1239 руб.

Расходы главного инженера Федорова А.К. на ведение служебных переговоров подлежат компенсации в сумме 1239 руб. (Одна тысяча двести тридцать девять рублей).

Приложение:

Детализированный отчет за ноябрь 2006 г. по личному сотовому телефону работника.

Бухгалтер Работник

Ожегова Н.Ф. Федоров А.К.

Сотрудники используют свои личные мобильные телефоны для производственной деятельности компании. Можно ли сотрудникам выплатить компенсацию за использование телефонов и мобильной связи и какие документы нужно при этом оформить?

Для ответа на вопрос были использованы следующие документы и нормативно-правовые акты:

Исходя из предоставленной информации, считаем необходимым сообщить:

Использование личного телефона в интересах работодателя возможно в двух вариантах: использование непосредственно аппарата, а также несение работниками затрат на мобильную связь, вызванных переговорами в рамках трудовой деятельности.

Законодатель в ст. 164 ТК РФ определяет компенсации как денежные выплаты, которые установлены для возмещения работнику расходов, понесенных им в целях исполнения им трудовых обязанностей или связанных с трудовыми обязанностей. Согласно ст. 188 ТК РФ в случае если работник с ведома работодателя использует принадлежащее работнику имущество (автотранспорт, какое-либо оборудование, иные технические средства, материалы), работнику выплачивается компенсация за использование и амортизацию указанных вещей и возмещаются расходы, связанные с использованием таких вещей. Работник имеет право на компенсацию, если упомянутые вещи используются в интересах работодателя. Таким образом, компенсация работникам использования телефонов в служебных целях, а также расходов на оплату звонков в интересах службы – не возможность, а необходимость. Т.е. указанная компенсация является обязанностью работодателя.

В соответствии со ст. 188 ТК РФ размер компенсации определяется соглашением сторон трудового договора (работника и работодателя), совершенным в письменной форме. Согласно ст. 11 ТК РФ нормы трудового законодательства и иных актов, содержащих нормы трудового права, не распространяются на лиц, работающих по гражданско-правовому договору. Из этого следует, что для возникновения у работодателя обязанности возместить работнику использование им телефона и расходы на мобильную связь, между работодателем и работником обязательно должен быть заключен трудовой договор, а размер компенсации определен либо в самом трудовом договоре, либо в ином двухстороннем соглашении. Вопросы компенсаций также могут быть урегулированы в коллективном договоре или соглашении (статьи 41, 45 ТК РФ).

Указанная выше позиция изложена, в т.ч. в разъяснениях, данных Министерством финансов РФ в письме от 23.12.2009 № 03-04-07-01/387, письме от 17.06.2009 N 03-04-06-01/138. С данными выводами согласно Управление Федеральной налоговой службы РФ по г. Москве, указавшее на это в письме от 21.01.2008 г. № 28-11/4115, письме от 18.09.2007 г. № 18-11/3/088759@.

Согласно ст. 209 НК РФ доходы физических лиц, являющихся налоговыми резидентами РФ, облагаются налогом на доходы физических лиц. В соответствии со ст. 24 и 226 организация-работодатель является налоговым агентом по НДФЛ и обязана его исчислить, удержать и уплатить в бюджет. Вместе с тем согласно подп. 3 ст. 217 НК РФ компенсации работнику в связи с использованием мобильного телефона в интересах службы, а также компенсация расходов на сотовую связь налогом на доходы физических лиц не облагается.

Министерство финансов РФ, Управление Федеральной налоговой службы РФ по г. Москве в своих письмах подчеркивают, что указанные компенсации должны быть экономически обоснованными. В связи с тем, что налоговое, а также трудовое законодательство не содержат требований или состава документов, которыми должна быть подтверждена обоснованность размера компенсации, суды предоставляют право работодателю самостоятельно определять порядок компенсации работникам расходов на используемые мобильные телефоны и расходов на мобильную связь и перечень документов, подтверждающих такие расходы (постановление Федерального арбитражного суда Центрального округа от 24.06.2011 по делу № А35-8471/2009).

Исходя из вышеизложенного, примерный состав документов для осуществления компенсаций работникам за используемые для нужд работы мобильные телефоны и компенсации расходов на мобильную связь таков:

Размер компенсации, как указано выше, определяется либо на основании письменного соглашения с работником, либо (в случае компенсации расходов на мобильную связь) – на основании счетов оператора. В случае если тариф – безлимитный, можно оплачивать его полную стоимость. Если сумма зависит от времени разговоров, целесообразно определять стоимость звонков по работе на основании детализации счета, предоставленного работником.

Хотите получить юридическую консультацию по Вашему вопросу? Позвоните мне сейчас!