Категория: Бланки/Образцы

Учет подотчетных сумм выдача в подотчет наличных должна отражаться в. Их и инспектируют в особенности кропотливо, так как часто суммы на это тратятся немаленькие. 978 рублей, включая 2ндфл, персучет сдача электрической отчетности через веб в фсс, фнс,пенсионный фонд, росстат от правконс.

В связи с этим появляется вопрос, каким образом учитывать конфигурации, введенные задним числом.

В связи с этим появляется вопрос, каким образом учитывать конфигурации, введенные задним числом.

Скачать бланк заявления на выдачу средств подотчет.  Скачать эталон средстваподотчёт директору.

Скачать эталон средстваподотчёт директору.

Если в нем отсутствует полное наименование покупки либо плохо пропечатаны реквизиты, то он принимается к учету, только если дополнительно предоставляется товарный чек. Но если средства выдаются на долгий период, инспекторы могут расценить сумму как заем и начислить все налоги. Для выдачи наличных средств на расходы, связанные с воплощением деятельности юридического.

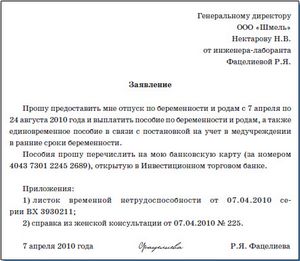

Если к моменту увольнения сотрудник проработал без отпуска 10 месяцев и 20 дней, если на вашу электрическую почту пришло письмо с почтового адресока, схожего на адресок пенсионного фонда (pfrf. Расход средств должен быть доказан чеком, квитанцией, ттн, актом приемки, торг-12, билетами, платежными поручениями. последующим прошу выдать мне наличные валютные средства в.Заявлениенавыдачусредстввподотчетэталонбланксредства обожают счёт.

Она также является разрешающей, таким образом нет необходимости руководителю повторно подписывать документ в самом конце. Как оформляется заявление о выдачесредствподотчет директору.

В огромных компаниях к тому вопросу подошли с другой стороны управляющий делегирует возможности о принятии схожих решений, к примеру, денежному директору. эталон заявления на выдачу средств под отчет 2015.В статье вы отыщите заявление о выдаче средств под отчет и еще два. Правда, многие судьи убеждены, то отсутствие заявления это только нарушение порядка выдачи наличных, а не ведения кассовых операций.

Когда работник приносит документы на покупки, оформляют текущим деньком рко на возмещение его личных расходов, а начальный рко здесь же уничтожают.

Когда работник приносит документы на покупки, оформляют текущим деньком рко на возмещение его личных расходов, а начальный рко здесь же уничтожают.  Если налоговая инспекция увидит, что выдача подотчетных средств была произведена с какими-то нарушениями, то к предприятию используются штрафные санкции.

Если налоговая инспекция увидит, что выдача подотчетных средств была произведена с какими-то нарушениями, то к предприятию используются штрафные санкции.

Выдача подотчетных денег работнику производится только после его письменного заявления руководителю. Кстати, для руководителя подобная процедура не имеет исключений, то есть он также должен писать заявление для получения подотчетных денег.

Скачать образец заявления на выдачу денег в подотчет можно по ссылке ниже.

Как написать заявление

Заявление на выдачу подотчетных денег составляется в свободной форме с учетом обязательных 4 пунктов:

Важно: в каждой организации такой документ имеет свое название – служебная записка, заявление, раппорт, все зависит от внутренней политики предприятия.

Содержание заявления о выдаче денег под отчет должно быть кратким, емким и лаконичным и имеет примерно такой текст «Прошу выдать мне такую-то сумму, на такой-то период, можно указать конечную дату».

После оформления заявления о выдаче денежных средств в подотчет бухгалтер выдает кассовый ордер и деньги сотруднику.

Когда деньги в подотчет не будут выдана по заявлениюВ выдаче подотчетных денег могут отказать если:

Важно: отсутствие долгов у работника указывается бухгалтером в отдельной строчке заявления, чтобы кассир не выдал деньги в подотчет должнику, так как за такое нарушение существует штраф со стороны налоговой.

Так как предприятия иногда бывают очень большими до нескольких тысяч сотрудников, и командировки в них не исключение, законодательством РФ постоянно вносятся изменения в отношении внутренних расходов.

Последние такие изменения:

В случае выполнения расчетов от имени компании существует лимит на выдачу наличных средств, и он не должен превышать 100 тысяч рублей.

Важно: в любом варианте получения денег в подотчет – на личные нужды или командировку за потраченную сумму придется отчитываться посредством авансового отчета по истечении 3 дней или установленного срока.

Расходы подотчетных сумм должны быть обоснованы и убедительны для налоговых служб, так как за малейшее нарушение в отношении расходов предусмотрен штраф.

Заявление на выдачу подотчетных сумм заполняется в произвольной форме обязательно для сотрудника любого звена и необходимо как основание к выдаче средств.

Заявление о выдаче денег в подотчет образец — скачать .

Смирнова С. К.,

практикующий бухгалтер, налоговый консультант, член Палаты налоговых консультантов

Выдать средства под отчет можно не только работнику, но и работодателю. При этом на практике выданные руководителю денежные средства не всегда возвращаются, а списывать бухгалтеру их надо.

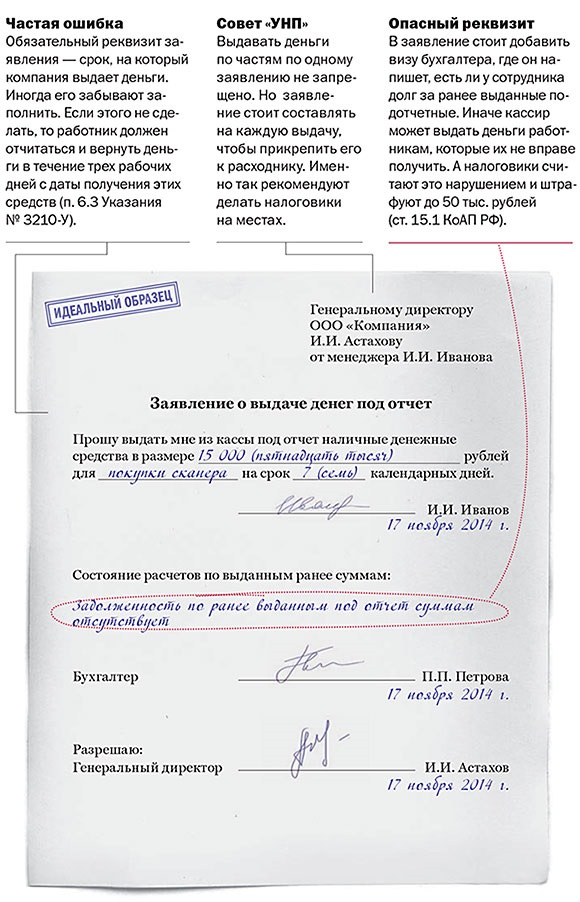

Прежде всего, напомним процедуру выдачи наличных денежных средств под отчет. Так, согласно п. 6.3 Указаний Банка России от 11.03.2014 № 3210-У «О порядке ведения кассовых операций юридическими лицами и упрощенном порядке ведения кассовых операций индивидуальными предпринимателями и субъектами малого предпринимательства» (далее – Указания № 3210-У) для выдачи наличных денег работнику под отчет на расходы, связанные с осуществлением деятельности юридического лица, индивидуального предпринимателя, расходный кассовый ордер 0310002 оформляется согласно письменному заявлению подотчетного лица, составленному в произвольной форме и содержащему запись о сумме наличных денег и о сроке, на который выдаются наличные деньги, подпись руководителя и дату.

Предельные размеры и сроки выдачи подотчетных сумм, в том числе для выдачи директору организации, законодательством не установлены.

Напомним, что до 01.06.2014 п. 4.4 Положения от 12.10.2011 № 373-П было предусмотрено, что выдача денег под отчет оформляется согласно письменному заявлению подотчетного лица, составленному в произвольной форме и содержащему собственноручную надпись руководителя о сумме наличных денег и о сроке, на который выдаются наличные деньги, подпись руководителя и дату. Однако теперь руководитель организации вправе вписать собственноручно сумму и срок выдачи денег под отчет либо поставить только подпись и дату. Отметим, что генеральный директор общества имеет особый правовой статус, он одновременно является руководителем организации и ее работником (ст. 40 Федерального закона от 08.02.1998 № 14-ФЗ «Об обществах с ограниченной ответственностью», ст.ст. 11, 16, 20, 273 ТК РФ ) и, следовательно, может быть подотчетным лицом (п. 6.3 Указаний № 3210-У). При этом никаких исключений для составления заявления на выдачу денежных средств, в том числе в случаях, когда подотчетным лицом является сам руководитель организации, Указания № 3210-У не устанавливают.

Заявление подотчетного лица может выглядеть следующим образом:

Заявление о получении подотчетных средств.

Настоящим заявляю о необходимости получения мною под отчет суммы в размере

15 000 (пятнадцать тысяч) руб. на срок 20 (двадцать) календарных дней.

Для проведения наличных расчетов, связанных с осуществлением деятельности организации.

Генеральный директор ООО «Ромашка» Д А В Ы Д О В /Д. С. Давыдов/

15.07.2015

Состояние расчетов с работником по ранее выданным суммам:

задолженность Д. С. Давыдова по ранее выданным подотчетным суммам отсутствует.

15.07.2015 г. Главный бухгалтер: Г О Л У Б Е В А /О. У. Голубева/

Обратите внимание: выдача наличных денег под отчет проводится при условии полного погашения подотчетным лицом задолженности по ранее полученной под отчет сумме наличных денег (п. 6.3 Указаний № 3210-У). В противном случае налоговые органы при обнаружении неправомерной выдачи денежных средств под отчет (по ранее выданным суммам директор еще не отчитался) могут оштрафовать компанию за нарушение Правил ведения кассовых операций по ст. 15.1 КоАП РФ. Аналогичные выводы содержатся и в арбитражной практике (например, решение Арбитражного суда Ростовской области от 11.01.2013 № А53-33625/2012 ).

В соответствии со ст. 15.1 КоАП РФ за несоблюдение порядка работы с денежной наличностью и порядка ведения кассовых операций предусмотрен штраф:

Кроме этого, в практике есть случаи, когда организация подверглась штрафным санкциям за то, что при выдаче наличных денежных средств под отчет по расходно-кассовым ордерам не составлялись письменные заявления подотчетного лица с указанием сроков представления авансового отчета по выданным суммам, также под отчет выдавались денежные средства, когда по полученным ранее суммам работник не отчитался и неизрасходованные деньги в кассу не внес (постановление Девятого арбитражного апелляционного суда от 06.03.2013 № 09АП-2451/2013 ).

Документальное подтверждениеДоступ к полным текстам статей осуществляется по подписке. Несколько статей каждого номера находятся в открытом доступе. Также Вы можете получить один из номеров журнала бесплатно. Если Вам понравился наш журнал, информацию по подписке можно получить здесь. Вот список подписок, которые позволяют читать эту статью:

Подотчетные получают работники (п. 6.3 Указания № 3210-У). Но работники в новом кассовом порядке — это не только штатные специалисты, но и «физики», с которыми заключен гражданско-правовой договор (п. 5 Указания № 3210-У). А значит, выдавать деньги под отчет можно и подрядчикам, которые в штате компании не числятся. Согласны с этим и в ЦБ РФ (письмо от 02.10.14 № 29-1-1-6/7859).

Правда, у компании нет таких же мер воздействия на подрядчика, как на работника. В частности, она не может удержать у него деньги из зарплаты (ст. 137 ТК РФ). Поэтому не исключено, что «физик» выполнит работы, а отчет так и не сдаст. Избежать таких ситуаций помогут формулировки в договоре. Например, в тексте можно записать: «Подрядчик получает деньги под отчет на покупку материалов, необходимых для выполнения работ. В течение трех рабочих дней после истечения срока Подрядчик обязуется представить Заказчику авансовый отчет и документы, подтверждающие расходы. В случае нарушения данного срока Заказчик начисляет неустойку в размере 1 процента от выданных средств».

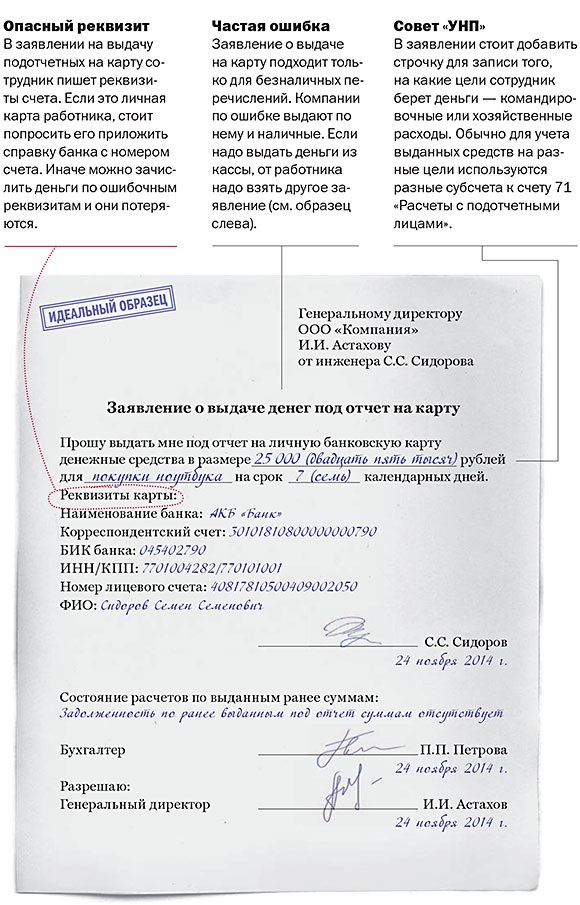

Правило № 2 Деньги можно выдать наличными или перечислить на картуДеньги под отчет можно выдавать любым способом — наличными или перечислить на карту (зарплатную или корпоративную). Но порядок выдачи подотчетных денег на личные карты безопаснее прописать в учетной политике А при заполнении поручения в назначении платежа необходимо написать, что это подотчетные. Тогда не будет путаницы, какие суммы компания выдавала — под отчет, зарплату, дивиденды и т. п. (письма Минфина России № 02-03-10/37209, Федерального казначейства № 42–7.4–05/5.2–554 от 10.09.13, Минфина России от 25.08.14 № 03-11-11/42288).

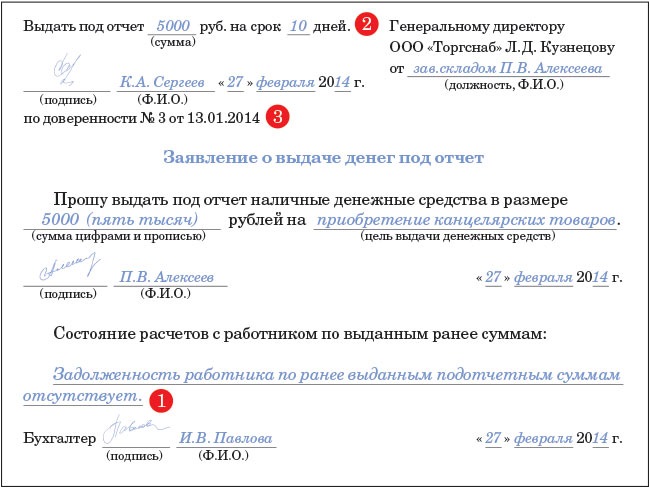

Правило № 3 Форма заявления зависит от способа выдачи подотчетныхДля выдачи подотчетных надо получить от работника письменное заявление. Заявление о выдаче денег под отчет оформляется произвольно, а содержание зависит от способа выдачи денег — наличными или на карту (см. образцы 1 и 2).

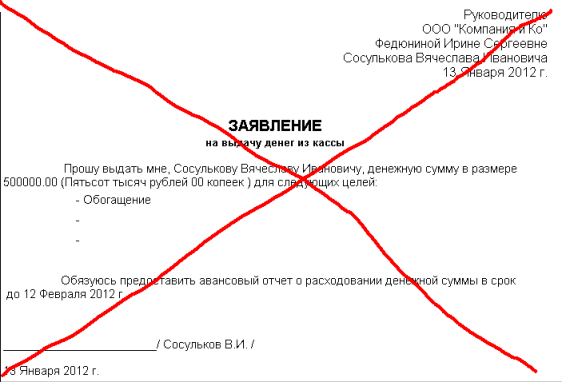

Если компания выдаст деньги из кассы без заявления, то налоговики считают это нарушением кассового порядка. Логика следующая: если нет заявлений, то нет и самих подотчетных. Значит, их сумму надо прибавить к остатку по кассовой книге. Если полученное сальдо выше лимита, значит, он превышен. За это инспекторы штрафуют до 50 тыс. рублей (ст. 15.1 КоАП РФ). Правда, многие судьи уверены, то отсутствие заявления — это лишь нарушение порядка выдачи наличных, а не ведения кассовых операций. За такие действия штраф не установлен (постановление Седьмого арбитражного апелляционного суда от 18.03.14 № А03-14372/2013).

Если не будет заявления на выдачу средств на зарплатные карты, налоговики могут посчитать, что компания выдала не подотчетные, а иные доходы. А с них потребовать НДФЛ. У работников стоит брать заявление, если они тратят свои деньги, а потом просят их возместить. Но в заявлении не надо писать, что это подотчетные. Ведь до покупки работник не получал деньги от компании, а значит, отчитываться ему не за что.

Выдать наличные под отчет можно, если сотрудник полностью погасил долг за ранее полученные деньги (п. 3 Указания № 3210-У). За нарушение некоторые налоговики на местах штрафуют компании до 50 тыс. рублей (ч. 1 ст. 15.1 КоАП РФ). Правда, такой штраф можно оспорить. Ведь ответственность предусмотрена только за нарушения кассовой дисциплины (превышение лимита кассы, неполное оприходование наличности и т. д.), а не за порядок выдачи денег под отчет. С этим согласны судьи (постановление Девятого арбитражного апелляционного суда от 31.01.13 № 09АП-34612/2012).

Если же компания не готова к спорам, а работника надо срочно отправить в командировку, безопаснее сначала оформить документы на возврат его долга. Для этого надо составить приходный кассовый ордер. А затем взять заявление, в котором он увеличит сумму, необходимую на командировку, на задолженность по предыдущему подотчету. За работником так и останется долг, но компания ничего не нарушит.

Правило № 5 Работник вправе вернуть остаток подотчетных любым способомРаботник, который получил подотчетные на карту, вправе вернуть их наличными в кассу компании. И наоборот, если ему выдали наличные, то он может со своей карточки зачислить деньги на счет компании. Это нам подтвердили и специалисты банков

Правда, некоторые банки отказываются принимать наличные, если компания перечисляла деньги на карту. Они ссылаются на банковские правила. В числе прочих поступлений прямо названы только подотчетные, которые клиенты получили по чекам (приложение 1 к Указанию Банка России от 12.11.09 № 2332-У). А при перечислении денег на карты компания не заполняет чек. На практике коллеги решают проблему разными способами. Первый — в объявлении на взнос наличными можно не упоминать, что это возврат подотчетных. Вместо этого лучше написать, например, прочие поступления. Вариант второй — можно аннулировать приходный ордер, вернуть работнику неизрасходованные деньги и взять у него заявление на удержание долга из зарплаты.

Правило № 6 Лимит в 100 тыс. рублей не действует для подотчетныхКомпания вправе выдать подотчетные в сумме свыше 100 тыс. рублей. Этот лимит действует только при наличных расчетах по сделкам с компаниями и предпринимателями (п. 6 Указания Банка России от 07.10.13 № 3073-У). Сотрудник же от своего имени может сделать покупки в розницу на любую сумму. В то же время если сотрудник едет к контрагенту заплатить наличные от имени компании, то он может передать не более 100 тыс. рублей. И только если по тому же договору компания ранее не рассчитывалась наличными. Иначе за расчеты сверх лимита налоговики могут оштрафовать и поставщика, и покупателя на 50 тыс. рублей (ч. 1 ст. 15.1 КоАП РФ. письмо ФНС России от 09.07.14 № ЕД-4-2/13338).

Лимит расчетов наличными продолжает действовать, даже если контракт уже закончился. Например, истек срок договора аренды или поставки, но за компанией остался долг. Поэтому безопаснее проверить расчеты по договору, так как погасить долг наличными можно только в пределах 100 тыс. рублей.

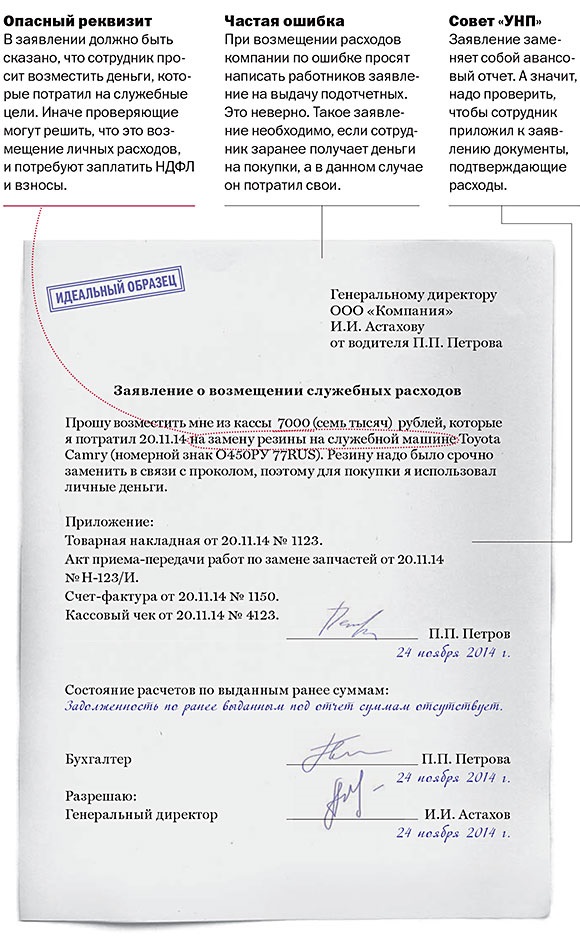

Правило № 7 Заявление на подотчет обязательно для всех работниковЗаявление о выдаче денег под отчет обязательно для всех получателей, включая директора Ведь он тоже работник (ч. 6 ст. 11 ТК РФ). Но стандартную формулировку можно немного изменить, чтобы оно не выглядело так, как будто директор разрешил выдать деньги самому себе. В правом верхнем углу вместо фразы «Директору ООО «Компания» Астахову И.И." можно написать, к примеру, просто «В ООО „Компания“». А вместо формулировки «Прошу выдать» использовать фразу «Необходимо выдать». Подпись руководителя под заявлением сама по себе будет разрешающей.

Правило № 8 Подотчетные деньги нельзя передавать другим сотрудникамЗа полученные под отчет деньги должен отчитаться тот сотрудник, который их получил. Формально в указании нет запрета на передачу денег от одного работника другому (Указание № 3073-У).

Но нет и порядка передачи. А значит, возможны споры на кассовой проверке. Чтобы их избежать, надо проинструктировать работников, что им запрещается передавать деньги своим коллегам. Это же правило можно записать во внутреннем положении о подотчетных.

Правило № 9 Авансовый отчет нужен, только если компания выдавала деньгиОтчет сотрудника о потраченных средствах зависит от того, как работник получил деньги и как их потратил. Если работник тратил свои личные средства, а потом компания возмещает ему расходы, то авансовый отчет не требуется. Достаточно взять у работника заявление на возмещение его расходов в интересах компании (см. образец справа) и подтверждающие их документы. Если работник заранее получил деньги на карту или наличными, то необходим авансовый отчет. И уже к нему нужно приложить документы на расходы.

Документы могут быть двух видов. Во-первых, подтверждающие покупку (товарные чеки, накладные и т. п.). Во-вторых, подтверждающие оплату покупки, то есть кассовый чек. А если работник платил картой, то чек терминала или выписку с карты (письмо Минфина России от 25.08.14 № 03-11-11/42288). На практике бывают ситуации, когда работник получает подотчетные на карту, а потом снимает их и тратит наличными. В этом случае достаточно приложить кассовые и товарные чеки. Квитанция о снятии наличных в банкомате не требуется. Это нам подтвердили опрошенные налоговики.

Если сотрудник потерял документы, то проверяющие посчитают подотчетные его доходом и доначислят НДФЛ и взносы. Налоговиков поддерживают и многие судьи (постановление Федерального арбитражного суда Северо-Западного округа от 09.06.14 № А26-5684/2013). Правда, иногда компаниям удается доказать, что доходов не возникает. Если работник принес товары, а компания оприходует эти ценности. Значит, задолженности перед работодателем нет (постановление Федерального арбитражного суда Центрального округа от 25.06.14 № А35-2638/2013).

Правило № 10 Расходы в валюте надо пересчитать в рублиСотрудникам надо компенсировать фактические затраты (ст. 168 ТК РФ). Но сложность в расчетах возникает, если работник ездил за рубеж. Как правило, компания выдает подотчетные в рублях, а сотрудник сам обменивает их на иностранную валюту (евро, доллары и т. п.). Чтобы определить расходы работника, их надо пересчитать в рубли.

Есть два возможных варианта. Первый — у работника есть документы, подтверждающие курс обмена валюты. Например, справка об обмене валюты или выписка со счета, если работник оплачивал покупки картой. Тогда расходы надо пересчитать по курсу, установленному в этих документах.

Второй способ определения валютных расходов действует, если курс обмена подтвердить нечем. Тогда расходы работника надо пересчитать в рубли по курсу ЦБ РФ на дату утверждения его авансового отчета (подп. 5 п. 7 ст. 272, подп. 12 п. 1 ст. 264 НК РФ).

При вопросе укажите: 1) вы организация, ИП или физ. лицо 2) налог (УСН/ ОСНО, ЕНВД).Максимальный срок выдачи денежных средств на хозяйственные расходы составляет 15 дней.

Неиспользованный остаток аванса должен быть возвращен подотчетным лицом не позднее 5 дней после сдачи авансового отчета.

к приказу «Об учетной политике на 2013 год»

от «31» декабря 2012 г. №57-д

УТВЕРЖДАЮ

_________________ Петрова В.В.

Руководитель учреждения /Ф.И.О./

«31» Декабря 2012г.

к приказу «Об учетной политике на 2013год»

от «31» декабря 2012 г. № 57-д

УТВЕРЖДАЮ

_________________ Петрова В.В.