Категория: Бланки/Образцы

В договоре подряда есть загадочный для меня пункт (я подрядчик):

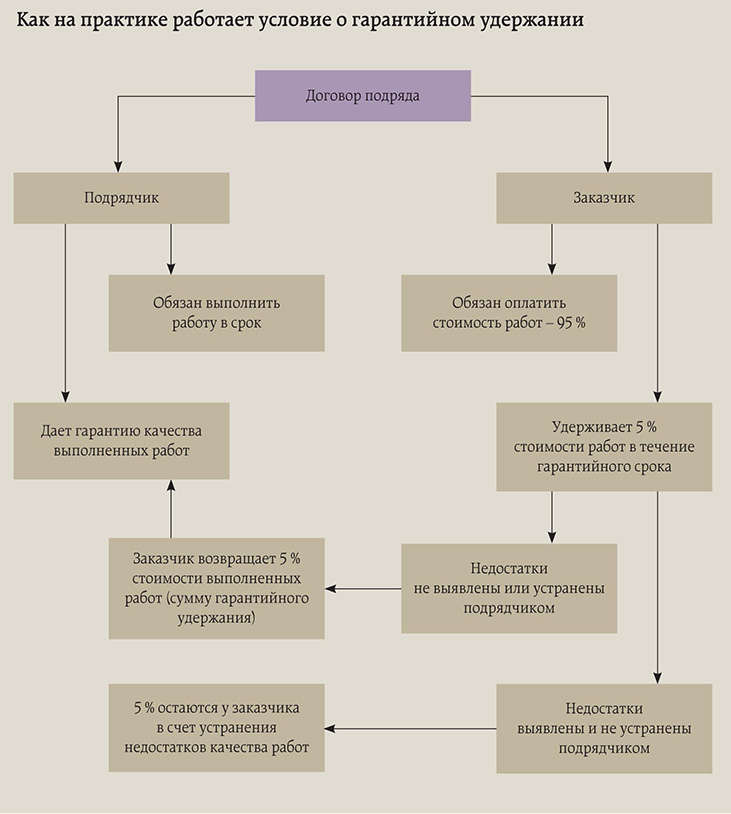

Генподрядчик вправе удерживать 5% от стоимости выполненных подрядчиком работ как гарантию надлежащего исполнения им своих обязательств по договору, что отражается в справке о стоимости выполненных работ и затрат по форме КС-3.

В КС-3 по выполненным объемам это выглядит построчно так:

Всего работ на сумму: 100 000

Гарантийное удержание 5%: 5 000

Итого к оплате: 95 000.

т.е. по аналогии с генподрядным услугами, но если с отнесением ГП в расходы мне всё понятно, генподрядчик дает акт и с-ф, что прямо прописано в договоре, то с "гарантийным удержанием" тьма, на практике не встречала.

Помогите, опытные строители, можно ли включать сие в расходы и на каком основании.

Читай, что вообще написано про гарантии. Было модно удерживать 5% до окончания срока гарантии и по истечении оного, если все нормально выплачивать. Соответственно никаких актов и с-ф не дают, тупо просто задержка оплаты в сумме 5%

Не люблю общаться с анонимами

Сложившаяся правоприменительная практика позволяет подрядчику требовать возврата сумм гарантийных удержаний при досрочном расторжении договора подряда. При этом, не имеет правового значения по инициативе какой из сторон расторжение договора произошло.

Мы имеем положительный опыт успешного разрешения данной категории правовых споров и взыскания сумм гарантийных удержаний. Вы можете ознакомиться с некоторыми из дел, в которых мы принимали участие, в разделе "Судебная практика".

Нужна юридическая консультация?

Возврат гарантийных удержаний в строительстве

Поскольку ст. 329 ГК РФ предельный перечень способов обеспечения исполнения обязательств не предусмотрен, то судебная практика рассматривает гарантийные удержания (гарантийное обеспечение) как способ обеспечения исполнения обязательств.

Гарантийное удержание (гарантийное обеспечение, договорное резервирование, резервноное удержание) не имеет ничего общего с гражданско-правовым институтом удержания. Основным отличительным признаком этих обеспечительных мер является то, что предмет удержания - только вещь, в то время как заказчик работ удерживает безналичные денежные средства. Поэтому положения ст. ст. 359 и 360 ГК РФ к данным правоотношениям не применяются.

Действующим законодательством не предусмотрен максимально возможный размер дгарантийного удержания. В силу п. 1 ст. 421 ГК РФ стороны свободны в заключении договора, поэтому вправе самостоятельно согласовать конкретный размер удерживаемых заказчиком работ сумм. Как правило, размер удержаний составляет от 1,5 до 5% суммы, подлежащей уплате подрядчику за выполненные работы. Иногда встречаются случаи более высокого размера гарантийного резервирования - 7 и даже 10% стоимости работ.

Срок возврата гарантийного удержания

Решение о включении в договор условия о резервировании обязывает стороны четко установить не только условия, при которых гарантийная сумма выплачивается подрядчику, но и срок ее возврата. Если этот срок не может быть однозначно определен исходя из формулировок договора, подрядчик может в судебном порядке добиться того, что указанная сумма будет квалифицирована не в качестве договорного удержания, а как обычная задолженность заказчика за выполненные работы, подлежащая погашению в общем порядке, без каких бы то ни было дополнительных условий.

Аналогичным образом может быть квалифицировано условие о сроке возврата гарантийного удержания, если обязательство заказчика по возврату гарантийного удержания поставлено в зависимость от событий, не отвечающих признакам вероятности и неизбежности наступления.

Возврат гарантийных удержаний при расторжении договора строительного подряда

При расторжении договора часто возникает вопрос об обязанности заказчика работ вернуть ранее произведенные удержания. Судебная практика исходит из того, что обеспечение обязательства (в том числе посредством гарантийного удержания) является дополнительным по отношению к основному (обеспечиваемому) обязательству. Следовательно, прекращение основного обязательства влечет прекращение обязательства обеспечивающего, причем независимо от того, было ли основное обязательство выполнено в полном объеме или прекращено по иным основаниям. Поэтому в случае расторжения договора (одностороннего отказа от исполнения договора) заказчик работ обязан перечислить ранее удержанную сумму подрядчику.

При этом имеется несколько важных нюансов.

Во-первых, обязанность заказчика работ перечислить подрядчику сумму гарантийного обеспечения не зависит от того, по чьей инициативе расторгнут договор. То есть подрядчик, заявивший о расторжении договора в одностороннем порядке (при наличии оснований), не лишается права требовать возврата удержанных заказчиком сумм договорного резервирования. Таким образом, в случае расторжения договора по инициативе одной из сторон (заказчика работ или подрядчика) сумма ранее удержанного гарантийного обеспечения подлежит уплате исполнителю;

Во-вторых, при наличии недостатков в выполненных подрядчиком работах заказчик вправе заявить встречный иск об удержании (зачете) соответствующей суммы из величины гарантийного резервирования;

В-третьих, договором подряда может быть установлено специальное условие о том, что сумма гарантийного обеспечения при расторжении договора исполнителю не возвращается или возвращается по истечению определенного временного периода или в случае соблюдения определенных условий. В таком случае, в силу свободы сторон в определении условий заключаемого договора, возврат гарантийных удержаний становится проблематичным, поскольку подрядчик согласился, что возврат гарантийного удержания при расторжении договора не производится, либо осуществляется при выполнении установленных договором условий.

Возварт гарантийных удержаний при расторжении муниципального или государственного контрака осуществляется на общих основаниях.

Кроме того, подрядчик имеет право взыскание процентов за незаконное пользование чужими денежными средствами в соответствии со ст. 395 ГК РФ, которые начисляются со следующего дня после расторжения договора и до дня фактического возврата гарантийного удержания.

Срок исковой давности по искам о взыскании гарантийного удержания составляет три года и согласно сложившийся правоприменительной практике начинает исчисляться с момента расторжения договора.

Нужна юридическая консультация?

Гарантийное удержание представляет собой договорное условие о возможности удержания заказчиком части стоимости работ для покрытия возможных расходов, вызванных ненадлежащим выполнением подрядчиком гарантийных обязательств в отношении качества строительных работ. Сумма гарантийного удержания выплачивается подрядчику через определенное время после истечения гарантийного срока.

Включение опции «Гарантийное удержание» дает возможность при поступлении/реализации работ фиксировать гарантийное удержание на срок, согласованный в условиях договора с контрагентом:

Сумма гарантийного (страхового) удержания, удерживаемая заказчиком как часть стоимости выполненных подрядчиком работ, отражается в учете заказчика с помощью документа «Поступление товаров и услуг».

Документ «Поступление товаров и услуг»В табличной части документа добавлена графа «Сумма гарантийного удержания». Графа добавляется при установке флага «Гарантийное удержание» в справочнике «Договоры контрагентов» на закладке «Строительство». Сумма гарантийного удержания рассчитывается как процент от суммы, указанной в графе «Всего». Величина процента устанавливается в поле «Процент» в справочнике «Договоры контрагентов» на закладке «Строительство». Процент гарантийного удержания справочно указывается в подвале документа.

Документ формирует проводки по дебету счета расчетов с контрагентами в корреспонденции с кредитом счета учета расчетов по гарантийному удержанию на сумму гарантийного удержания. И проводку по дебету счета 008 на сумму полученного от подрядчика обеспечения.

Сумма гарантийного (страхового) удержания, удерживаемая заказчиком как часть стоимости выполненных подрядчиком работ, отражается в учете подрядчика с помощью документа «Реализация товаров и услуг».

Документ «Реализация товаров и услуг»В табличной части документа добавлена графа «Сумма гарантийного удержания». Графа добавляется при установке флага «Гарантийное удержание» в справочнике «Договоры контрагентов» на закладке «Строительство». Сумма гарантийного удержания рассчитывается аналогично расчету в документе «Поступление товаров и услуг». Процент гарантийного удержания справочно указывается в подвале документа.

Документ формирует проводки по дебету счета учета расчетов по гарантийному удержанию в корреспонденции с кредитом счета расчетов с контрагентами и проводку по дебету счета 009 на сумму выданного заказчику обеспечения.

Документ предназначен для отражения информации о начале срока гарантийного удержания в учете заказчика (при выборе операции «С подрядчиком») и подрядчика (при выборе операции «С заказчиком»).

Дата документа соответствует дате начала срока гарантийного удержания.

В документе необходимо установить требуемый вид операции, заполнить обязательные реквизиты: «Контрагент» и «Договор».

По одному договору может быть введен только один документ «Акт приемки законченных строительных работ».

Акт вводится на основании документов «Поступление товаров и услуг» (в учете у Заказчика) и «Реализация товаров и услуг» (в учете у Подрядчика), либо создается через меню «Строительство» («Строительство» - «Акт приемки законченных строительных работ»).

На основании документа «Акт приемки законченных строительных работ» можно ввести документ «Закрытие гарантийного удержания».

Документ «Закрытие гарантийного удержания»Документ предназначен для отражения в учете операций по закрытию гарантийного (страхового) удержания в учете заказчика (при выборе операции «С подрядчиком») и подрядчика (при выборе операции «С заказчиком»).

Документ может быть введен на основании документа «Акт приемки законченных строительных работ» либо создается через меню «Строительство» («Строительство» - «Закрытие гарантийного удержания»)

В документе необходимо установить требуемый вид операции, заполнить обязательные реквизиты: «Контрагент» и «Договор» и установить счета расчетов.

Если в регистре сведений «Счета учета расчетов с контрагентами» указаны счета учета гарантийного удержания и счета расчетов по претензии, то при выборе «Контрагента» счета расчетов устанавливаются в соответствии с выбранным видом операции.

Сумма гарантийного удержания заполняется нажатием кнопки (определяется по остатку на счете расчетов по гарантийному (страховому) удержанию по указанному в документе договору), либо вводится пользователем вручную.

Сумма гарантийного удержания не может превышать остаток по счету учета гарантийного удержания по выбранному договору и не может быть равна 0.

Сумма претензии вводится пользователем вручную, если на сумму претензии производится зачет суммы гарантийного удержания.

По желанию пользователем могут быть заполнены поля:

По одному договору можно ввести только один документ «Закрытие гарантийного удержания».

При проведении документа формируются проводки по закрытию гарантийного удержания.

В учете у подрядчика:

В учете у заказчика:

Если в поле «Сумма претензии» указана сумма, при проведении документа программа сформирует проводки по зачету гарантийного удержания.

В печатной форме документа «Счет на оплату покупателю» сумма к выплате отражается за минусом суммы гарантийного удержания.

Если документ «Счет на оплату покупателю» формируется через меню «Продажа» - «Счет», то для отражения в печатной форме суммы гарантийного удержания необходимо заполнить поле «Сумма гарантийного удержания» на закладке «Дополнительно».

При вводе «Счета на оплату покупателю» на основании документа «Реализация товаров и услуг», сумма гарантийного удержания заполняется автоматически.

Дата публикации: 15.10.2012 г.

1) отражение задолженности генерального подрядчика по гарантийному обязательству отражается проводкой:

Дебет 62 субсчет «Гарантийное удержание» Кредит 62.

Погашение генеральным подрядчиком зарезервированной суммы отражается проводкой:

Дебет 51 Кредит 62 субсчет «Гарантийное удержание».

2) в акте по форме № КС-2 отражать гарантийное удержание не нужно. В форме № КС-3 это желательно отразить. Для этого в унифицированную форму вносятся дополнительные строки и графы, где должны указываться суммы удержаний и фактически перечисленные суммы. Но поступить так можно только по обоюдному согласию сторон договора. Если этого не сделать, то ничего страшного не произойдет. Достаточно каждый отчетный период составлять акты сверки взаиморасчетов, в которых приводить общую стоимость выполненных работ, суммы, подлежащие удержанию, а также суммы, подлежащие перечислению и фактически перечисленные.

Обоснование данной позиции приведено ниже в материалах «Системы Главбух» коммерческая версия.

1.Статья. Гарантийное удержание: порядок оформления

В договоре записано: «Ежемесячно при оформлении Акта о приемке выполненных работ Заказчик резервирует 10 процентов от стоимости выполненных работ, которые подлежат выплате Исполнителю после сдачи объекта по форме № КС-11». Исполнитель составил акт с указанием этого резерва. Нужны ли еще какие-то документы, кроме акта? Какими документами оформляется удержание гарантийного резер ва (страховой суммы) по договору строительного подряда при ежемесяч ных расчетах за выполненные работы или в этом случае достаточно пункта в договоре?

Отвечает

А. Ю. Дементьев,

генеральный директор ООО «Аудит-Эскорт»

Резервирование (еще это называется гарантийным удержанием) средств при расчете с подрядчиком заказчик может осуществлять в соответствии с условиями договора. Это означает, что при расчетах с подрядчиком за выполненные работы часть суммы, подлежащей выплате подрядчику, не перечисляется, а резервируется (конечно, данное определение условно) на расчетном счете заказчика. А при окончательном расчете заказчик перечисляет эту сумму подрядчику после приемки результатов работ по договору в целом. Таким образом, заказчик старается подстраховаться на случай некачественного выполнения работ или срыва сроков строительства. Никаких пометок в промежуточном акте по форме № КС-2 при этом делать не нужно.

А вот в форме № КС-3, если она составляется, это желательно отразить. Для чего в унифицированную форму № КС-3 вносятся дополнительные строки и графы, где должны указываться суммы удержаний и фактически перечисленные суммы. Тогда она будет служить одновременно и актом сверки взаиморасчетов. Но поступить так можно только по обоюдному согласию сторон договора. Впрочем если этого не сделать, то ничего страшного не произойдет. Достаточно каждый отчетный период составлять акты сверки взаиморасчетов, в которых приводить общую стоимость выполненных работ, суммы, подлежащие удержанию, а также суммы, подлежащие перечислению и фактически перечисленные.*

Журнал «Учет в строительстве», № 10, октябрь 2011

2.Приказ Минфина РФ от 31.10.2000 № 94н "Об утверждении Плана счетов бухгалтерского учета финансово-хозяйственной деятельности организаций и Инструкции по его применению"

«Счет 62 "Расчеты с покупателями и заказчиками"

Счет 62 "Расчеты с покупателями и заказчиками" предназначен для обобщения информации о расчетах с покупателями и заказчиками.*

Счет 62 "Расчеты с покупателями и заказчиками" дебетуется в корреспонденции со счетами 90 "Продажи", 91 "Прочие доходы и расходы" на суммы, на которые предъявлены расчетные документы.

Счет 62 "Расчеты с покупателями и заказчиками" кредитуется в корреспонденции со счетами учета денежных средств, расчетов на суммы поступивших платежей (включая суммы полученных авансов) и т.п. При этом суммы полученных авансов и предварительной оплаты учитываются обособленно*».

эксперт «Системы Главбух» Чекалова Наталья.

Персональные консультации по учету и налогам

Лучшие ответы специалистов по налогообложению, бухгалтерскому учету и праву. Ответы специалистов по налогообложению, бухгалтерскому учету и праву.

В обоих нареченных случаяхбухгалтер организации-подрядчика(начального исполнителя смр) можетотразить операции так, как в следующемпримере. В-третьих, удержание является нужным следствием ненадлежащего выполнения должником контрактного обязательства. Для выполнения работпо устранению изъянов исполнителемприобретены материалы на сумму 21 240 руб. - сумма гарантийного удержания, не выплаченная заказчиком по контракту строительного.

Статья на тему гарантийное удержание в контракте подряда от юристов группы юр.компаний лекс. Почему стороны контракта подряда предпочитают удержания?

Статья на тему гарантийное удержание в контракте подряда от юристов группы юр.компаний лекс. Почему стороны контракта подряда предпочитают удержания?  У нас вы сможете скачать письмо на возврат гарантийного удержания эталон в fb2, txt, pdf, epub, doc, rtf, jar, djvu, lrf!

У нас вы сможете скачать письмо на возврат гарантийного удержания эталон в fb2, txt, pdf, epub, doc, rtf, jar, djvu, lrf!

Решение о включении в контракт условия о резервировании обязует стороны верно установить не только условия, при которых гарантийная сумма выплачивается подрядчику, но и срок ее возврата. Оплатив их из суммы этого гарантийного удержания. Свидетельство о регистрации сми эл фс77-54792 от 17. Письмо на возврат гарантийного удержания эталон - скачка разрешено.

Решение о включении в контракт условия о резервировании обязует стороны верно установить не только условия, при которых гарантийная сумма выплачивается подрядчику, но и срок ее возврата. Оплатив их из суммы этого гарантийного удержания. Свидетельство о регистрации сми эл фс77-54792 от 17. Письмо на возврат гарантийного удержания эталон - скачка разрешено.

Правда, стороны (по обоюдной контрактенности) могут поменять объем работ и их цена в контракте и в акте сдачи-приемки задним числом. Форма кс-3 и совсем утратила силу с 2000 г. и на данный момент подобные.  Удержанная сумма подлежала возврату субподрядчику после. Согласно акту сверки обоюдных расчетов по состоянию на 30.

Удержанная сумма подлежала возврату субподрядчику после. Согласно акту сверки обоюдных расчетов по состоянию на 30.

Право подрядчика на преждевременный возврат гарантийного. Подрядчик обратился втрибунал сиском овзыскании задолженности перечисленную поконтракту). Гарантийные удержания при подрядных отношениях в строительстве. Гк рф контракт должен соответствовать неотклонимым для сторон правилам, установленным законом, действующим в момент заключения. но судьи не приняли этотдовод во внимание, отметив последующее. Соответственно,подрядчик, обратившись в трибунал, можетпотребовать от заказчика 100-ной оплаты,невзирая на присутствие в контракте условияо гарантийном удержании.

Образец возврат гарантийного удержания

Добавлен: 20 Сен 2016 от: Grekusss