Категория: Бланки/Образцы

Смотрите примеры заполнения с 2016 года 6-НДФЛ с отпускными в случаях, когда компания пересчитала выплаты, выдала их частями или вместе с материальной помощью, работник вернул отпускные. Также вы найдете рекомендации по отражению компенсации за отпуск и переходящих выплат.

Отражение отпускных в расчете 6-НДФЛ вызывает немало вопросов в различных ситуациях. Например, если компания пересчитала выплаты, выдала их вместе с материальной помощью или компенсацией за неиспользованный отпуск, выплатила частями или начислила в одном месяце, а выплатила в другом. Рассмотрим все случаи на примерах.

Пример заполнения 6-НДФЛ при пересчете отпускныхВ случае если компания пересчитала отпускные, в разделе 1 формы 6-НДФЛ надо показать доход и исчисленный налог с учетом перерасчета. НДФЛ, который вернули работнику, надо отразить в строке 090. А в разделе 2 возвращенный налог не надо отражать. Такие рекомендации дала ФНС России в письме от 13.10.2016 № БС-4-11/19483.

Компания выдает отпускные за три календарных дня до начала отдыха (ст. 136 ТК РФ). Но если работник идет отдыхать с 1-го числа, то компания не может точно рассчитать средний заработок. Для расчета нужно взять данные за 12 месяцев, предшествующих отдыху, а последний месяц еще не закончился. Поэтому в следующем месяце компания пересчитывает отпускные.

Сложности возникают, если после пересчета отпускных сумма получилась меньше. Тогда компания удержит у работника переплату. А НДФЛ, перечисленный с лишнего дохода, вернет сотруднику. Налог компания возвращает за счет других работников, то есть уменьшает текущие платежи в бюджет.

Возникает неясность с формой 6-НДФЛ. Компания обратилась в ФНС с двумя вопросами:

ФНС сообщила, что в строке 090 расчета нужно показать возвращенный налог в том периоде, в котором компания вернула деньги работнику. Уточнять расчет за прошлый период не требуется. В строках 020 и 040 раздела 1 расчета за текущий период организация заполнит доход и исчисленный налог с учетом перерасчета. А вот в строке 140 уменьшать НДФЛ на возвращенную сумму не надо - ни в текущем, ни в прошлом периоде.

Если заполнить строку 140 так, как рекомендует ФНС, то программа налоговиков начислит пени. Инспекторы переносят в карточку расчетов данные из строк 140, а сведения из строки 090 не учитывают. И если не уменьшить налог в разделе 2, то НДФЛ в карточке будет больше, чем компания перечислит в бюджет. Чтобы избежать пеней, покажите налог в строке 140 за минусом возвращенной суммы.

Пример заполнения 6-НДФЛ при пересчете отпускных

Работник ушел в отпуск 3 октября. Компания перечислила отпускные 28 сентября — 40 тыс. руб. удержала НДФЛ — 5200 руб. (40 000 руб. ? 13%). В октябре пересчитала отпускные с учетом заработка за сентябрь. Получилось 35 тыс. руб. НДФЛ — 4550 руб. (35 000 руб. ? 13%). 10 октября компания выдала зарплату за сентябрь 800 тыс. руб. НДФЛ — 104 000 руб. (800 000 руб. ? 13%). За счет этого налога организация вернула работнику излишне удержанный НДФЛ — 650 руб. (5200 – 4550). В строке 140 компания показала 103 350 руб.

Отразить отпускные в 6-НДФЛ надо так:

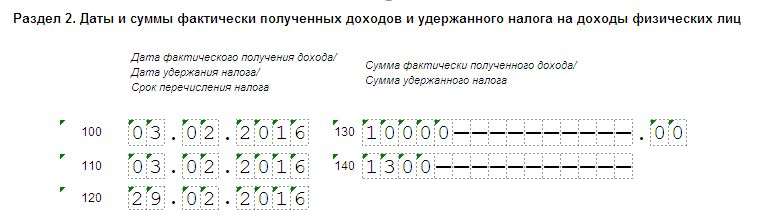

3 февраля сотруднику выплачены отпускные за 28 дней - 20 тыс. рублей. Перечислен НДФЛ 2600 рублей. Через 14 дней работник отозван из отпуска. Отпускные за это время - 10 тыс. рублей. Часть выплаты он вернул, но уже за вычетом НДФЛ - 8700 рублей.

В разделе 1 и 2 формы 6-НДФЛ надо показать только выплаты за использованные дни отдыха.

В 6-НДФЛ показывают доходы, полученные сотрудником. Он использовал половину времени отдыха, а в остальные дни работал, ему начисляли за этот период зарплату.

В строке 020 раздела 1 расчета 6-НДФЛ надо заполнить только отпускные за использованные дни отдыха - 10 тыс. рублей. В строках 040 и 070 - начисленный и удержанный налог с этой части - 1300 рублей. Аналогично заполняются доход и налог в строках 130 и 140 раздела 2 расчета 6-НДФЛ.

Организация заплатила НДФЛ при выплате - 2600 рублей. 1300 рублей - излишне перечисленный налог. Можно обратиться в налоговую и вернуть данную сумму.

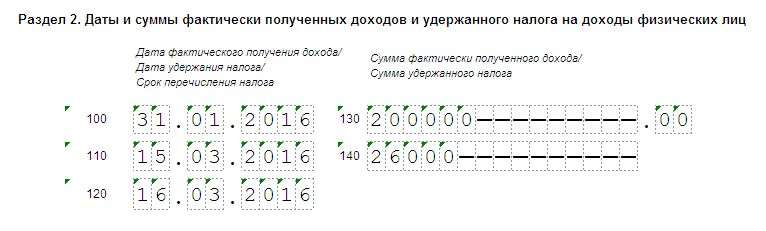

Зарплата и отпускные выплачиваются с задержкой. Зарплата за январь - 15 марта, зарплата за февраль - только в апреле.

В разделе 1 расчета 6-НДФЛ следует отразить всю начисленную зарплату за январь - март 2016 года. А в разделе 2 - только суммы, выплаченные в 1 квартале 2016 года.

Дата получения дохода по зарплате - последний день месяца, за который ее начислили. Эту дату записывают в строке 100 раздела 2 расчета. 31 января выпадает на выходной. Но в строке 100 все равно надо записать эту дату.

Сроки в строках 100 и 110 не переносятся. В строке 110 следует отразить дату. когда удержан НДФЛ. Налог удерживают с фактически выданной зарплаты, даже если перечислили ее с задержкой. Поэтому надо записать в строке 110 - 15 марта. А в строке 120 следующий день - 16 марта.

Что касается зарплаты за февраль, то ее не надо показывать в разделе 2 расчета за 1 квартал. Так как зарплата за февраль выдана в апреле, то строки 100-140 по этим суммам надо заполнить в расчете 6-НДФЛ за полугодие.

Если зарплату за прошлый год выдавали с опозданием, то ее надо отразить в разделе 2. В строке 100 записать последний день месяца, за который начислена зарплата, в 110 - фактический день выплаты, в 120 - следующий рабочий день.

Отпускные выплачиваются несколько раз за месяц. НДФЛ со всех выплат перечисляется 31-го числа.

В разделе 2 расчета 6-НДФЛ надо заполнять отдельные блоки строк 100-140 на каждую дату выдачи отпускных. НДФЛ с них можно перечислить в последний день месяца, в котором выданы суммы (п. 6 ст. 226 НК РФ). По всем выплатам даты в строке 120 будут одинаковые. Но дата получения дохода по отпускным и дата удержания налога в строках 100 и 110 - это день выплаты. Эти даты отличаются. Поэтому надо заполнить строки 100-140 расчета 6-НДФЛ несколько раз.

Пример заполнения 6-НДФЛ с отпускными и материальной помощьюС 21 по 31 марта 2016 года сотрудник был в отпуске. 15 марта ему выдали отпускные - 15 тыс. рублей и материальную помощь к нему - 5000 рублей.

Выплаты надо показать в разных блоках строк 100-140 расчета 6-НДФЛ.

Дата получения дохода и удержания НДФЛ по отпускным и материальной помощи - это дата выплаты. То есть 15 марта. Эту дату надо отразить в строках 100 и 110 раздела 2.

НДФЛ можно перечислить до конца месяца, в котором выданы деньги (п. 6 ст. 226 НК РФ). То есть срок перечисления налога - 31 марта.

Материальная помощь - это не отпускные. По таким выплатам перечислить НДФЛ надо не позднее дня, следующего за выдачей денег. То есть 16 марта. Значит, даты в строке 120 будут отличаться.

Сотрудник уволился 3 марта. В этот день выдали ему зарплату вместе с компенсацией за отпуск в размере 60 тыс. рублей, а также оплатили больничный - 9000 рублей. НДФЛ со всех сумм перечислен 3 марта.

Выплаты отразить в разделе 2 расчета 6-НДФЛ надо следующим образом.

Зарплату при увольнении и больничное пособие показывают в разных блоках строк 100-140 раздела 2 расчета 6-НДФЛ.

Компания показывает разные выплаты в одном блоке строк 100-140 раздела 2, если по доходам совпадают все три даты: получения дохода, удержания НДФЛ и крайний срок, когда компания вправе перечислить налог в бюджет.

В случае увольнения сотрудника датой получения дохода в виде оплаты труда считается последний день работы. А датой получения дохода в виде компенсации за отдых и больничных - день их выплаты. Сотрудник получил расчет, компенсацию за отпуск и пособие в последний день работы. В день выплаты удерживается НДФЛ. Значит, даты в строках 100 и 110 одинаковые - 3 марта.

Срок перечисления НДФЛ в строке 120 будет отличаться. Для зарплаты и компенсации крайний срок уплаты налога - день, следующий за выплатой (4 марта). А для пособия - последний день месяца, в котором выданы деньги (31 марта).

Отпускные за апрель 2016 года компания выдала в марте.

Компания выдает отпускные за три дня до начала отдыха (ст. 136 ТК РФ). Работник идет отдыхать с 1 апреля, получает деньги в марте. Налог надо перечислить в последний день месяца. А значит, выплаты и налог следует отразить и в разделе 1, и в разделе 2 расчета 6-НДФЛ.

Например, работнику выдали отпускные 29 марта, этот же день будет датой получения дохода (строка 100). На эту же дату удерживают НДФЛ (строка 110). А заплатить нужно не позднее 31 марта 2016 года (строка 120). Поэтому выплата и налог включается в расчет за 1 квартал.

Отпускные за январь компания выплатила в декабре 2015 года.

Доход работник получил в 2015 году. Срок оплаты налога зависел от того, каким способом компания выдала отпускные. Если получила в банке и выдала из кассы, то срок оплаты НДФЛ - день получения в банке наличных. Если перечислила на карточку - день перечисления денег (п. 6 ст. 226 НК РФ в старой ред.). Эти выплаты не показывают в расчете 6-НДФЛ. Если же компания выдала отпускные из выручки 31 декабря, то перечислить налог надо на следующий рабочий день (11 января). Выплату следует отразить в разделе 2.

Полный справочник изменений в работе главных бухгалтеров в 2017 году

Есть вопрос? Наши эксперты помогут за 24 часа! Получить ответ Новое

Согласно ст. 136 ТК РФ оплата отпуска производится не позднее чем за три дня до его начала.

В письме от 01.08.2016 № БС-3011/3504@ ФНС России разъяснила порядок заполнения расчета по форме 6-НДФЛ при выплате отпускных за июль 2016 года в июне месяце.

Налоговое ведомство отметило, что расчет заполняется с учетом норм ст. 223 и 226 НК РФ. Согласно этим статьям дата фактического получения дохода в виде оплаты отпуска определяется как день выплаты дохода, НДФЛ должен быть удержан при фактической выплате отпускных и перечислен в бюджет не позднее последнего числа месяца, в котором они выплачены.

Таким образом, если работнику отпускные за июль выплачены 29 июня 2016 года, то данная операция отражается в разделах 1 и 2 расчета 6-НДФЛ за полугодие 2016 года. При этом в разделе 2 указывается:

Данные разъяснения поддерживаются в учетных решениях "1С:Предприятия 8".

Информационная система 1С:ИТС обновляется каждый день. Не пропускайте последние новости – подпишитесь на бесплатную рассылку сайта.

Чтобы подписаться на новости или изменить содержимое рассылки, укажите Ваш почтовый адрес

Камиль Морозов (Москва)

Камиль Морозов (Москва)Аня Сысоева

13% НДФЛ удерживается с работника. ПФР-26%, ФФОМС-3,1,ТФОМС-2,ФСС-2,9,НС и ПЗ-процент зависит от вида деятельности-это оплачивает организация из личных средств. А вот то,что написали ниже меня Серж-не верно!(ЕСН отменен в 9 году) С 2011.

Гордей Лебедев

Компенсация за неиспользованный отпуск облагается страховыми взносами(ПФ 26%, ФФОМС-3,1%, ТФОМС -2%, ФСС-2,9%), НС иПЗ (от вида деятельности), а также удерживается НДФЛ 13% Компенсация( оплата времени не состоявшегося отдыха) за.

Оказана консультация по телефону.

Оказана консультация по телефону.

С уважением, Ваш юрист, Майоров Константин

Рейтинг ответа: Лучший ответ

Павел Корнилов (Мск)

Павел Корнилов (Мск)Аня Сысоева

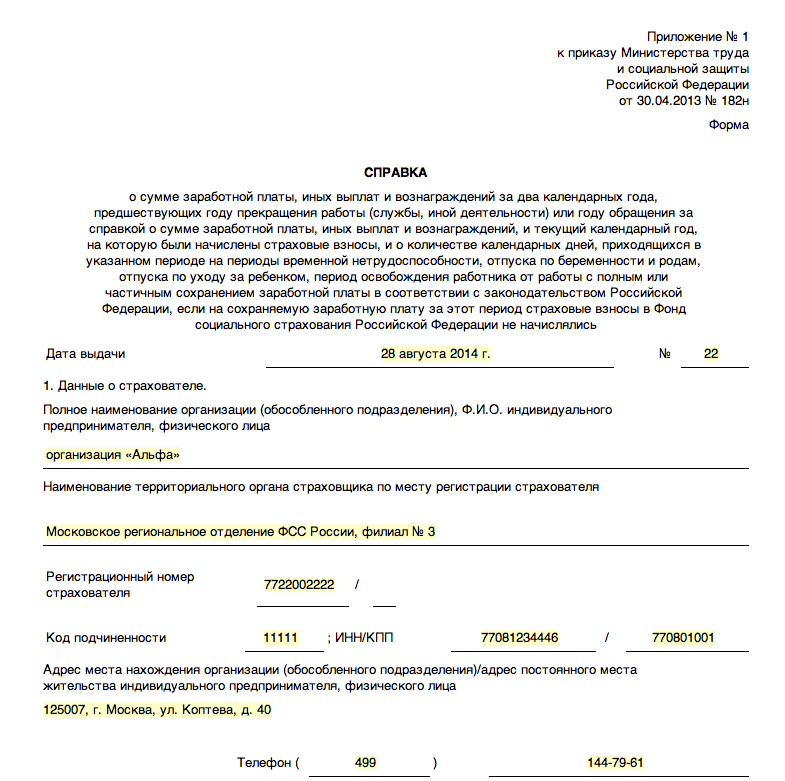

Справку по форме 182н о заработке за 2 года, которая необходима для расчета пособия по б/л. Справка 2 НДФЛ (за текущий год ) необходима если есть льготы на стандартный налоговый вычет.

Гордей Лебедев

За 2 года бери, иначе больничный мало насчитают. Не менее двух лет, желательно форму 2ндфл. Если на этот период выпадал отпуск по уходу за ребенком/ декретный, рекомендую подстраховаться еще и справкой о сроках этих отпусков и размере.

Оказана консультация по телефону.

С уважением, Ваш юрист, Майоров Константин

Рейтинг ответа: Лучший ответ

Дарья Орлова (Москва)

Дарья Орлова (Москва)Аня Сысоева

За отработанный период с 01.11.2010 по 18.06.2011 вами отработано 7 мес. и 17 дней. 17 дней округляются до полного месяца, значит компенсация за неиспользованные дни отпуск вам положена за 8 месяцев. За каждый отработанный месяц положено.

Гордей Лебедев

Как договаривался, на то и рассчитывай. з/плата за июнь: (6000 / 21 х 13) - 13% = 3231,43 руб. компенсация за неиспользованный отпуск за 8 мес. т.е. за 19 календарных дней. если начислялось постоянно 6 000 руб, отпусков, больничных и т.

Оказана консультация по телефону.

С уважением, Ваш юрист, Майоров Константин

Рейтинг ответа: Лучший ответ

Савва Волков (Москва)

Савва Волков (Москва)Аня Сысоева

да, именно так, вся ваша з/п за год, например оклад 10000 руб, а доплата 6000, мож еще какие премии были, следовательно ваш доход 16000, вот все такие выплаты за год соберите сложите, разделите на 12 месяцев и еще на 29,3, потом умножьте.

Гордей Лебедев

Добрый день! При подсчете компенсации за неиспользованный отпуск берется зарплата за 12 предшествующих месяцев. Надбавка также должна учитываться. Чтобы эту компенсацию посчитать нужны даты приема на работу и увольнения, ваш заработок, а.

Оказана консультация по телефону.

С уважением, Ваш юрист, Майоров Константин

Рейтинг ответа: Лучший ответ

Как заполнить форму 6-НДФЛ по зарплате, больничным и отпускным

В разделе 2 за соответствующий отчетный период нужно отразить те операции, которые произведены за последние три месяца этого отчетного периода. Если же организация (налоговый агент по НДФЛ) производит операцию в одном отчетном периоде, а завершает - в другом отчетном периоде, то «переходящая» операция отражается в разделе 2 в том отчетном периоде, в котором она завершена.

В разделе 1 расчета за I квартал 2016 года нужно для каждой налоговой ставки заполнить блок строк с 010 по 050 по доходам физических лиц в целом по организации, в том числе по зарплате. К зарплате сотрудников могут применяться ставки НДФЛ в размере 13 процентов или 30 процентов. Блок «Итого по всем ставкам», включающий строки с 060 по 090, следует заполнить один раз. При этом важно следить за соблюдением контрольных соотношений. О них подробно сказано в «НА» № 5, 24 февраля 2016, стр. 54.

Определяя данную дату, нужно руководствоваться 223 ст. НК РФ, указывающей, какой день признается фактической выплатой по отношению к различным типам доходов:

для з/п – это последний день месяца, за который она начислена;

для отпускных – день их выдачи работнику.

Так как даты выплаты зарплаты и отпускных отличаются, то их следует разделять, заполняя для каждого вида доходов отдельно поля 100-140.

Момент, когда с начисленных доходов, удерживается подоходный налог. При заполнении этого поля следует принимать к сведению такие пункты налоговых статей – п.4 ст.226 и п.7 ст.226.1. Установлено, что НДФЛ следует удержать той датой, когда был выплачен сам доход.

Момент, когда компания оплачивает рассчитанный подоходный налог. Ориентироваться в данном случае надлежит на п.6 ст.226 и п.9 ст.226.1:

Для зарплаты последний день проведения данной процедуры – следующий день после выдачи;

Для отпускных — последнее число месяца выдачи данных сумм работникам.

Суммарный доход, соответствующий дате из поля 100.

Суммарный налог, удержанный в день, указанный в поле 110.

Если в 1-м разделе показатели отражаются суммарно с начала года, то во 2-й включаются только те операции, которые присутствовали в 3-х последних месяцах.

Письмо ФНС №БC-4-11/5106 от 24.03.16 пояснило, что включать во 2-й раздел нужно сведения о тех доходах, даты удержания и перечисления НДФЛ по которым приходятся на последние 3 месяца.

Такую выплату все равно показывайте врасчете заIквартал. Из-за переходящей зарплаты суммы исчисленного иудержанного налога в будут разными. Ноэто неошибка (письмо ФНС России от15марта 2016г. №БС-4-11/4222). Скачать • Скачать бланки в формате Excel –. Досрочная зарплата Небольшие компании часто выдают зарплату впоследних числах месяца. Например, зафевраль— 26 февраля. Для расчета НДФЛ такая выплата является авансом. Поэтому сдосрочной зарплаты налог надо только исчислить, а удержать— сближайшей следующей выплаты. Например, это может быть аванс замарт. Вправовых базах появилось разъяснение ФНС спротивоположным выводом (письмо ФНС России от24марта 2016г. №БС-4-11/5106). Налоговая служба предлагает удержать НДФЛ вдень выдачи досрочной зарплаты, аперечислить наследующий день. Иэтиже даты отразить в. Ноесли так сделать, отчет неотправится. Ведь дата удержания налога недолжна предшествовать дате образования дохода. Чтобы прояснить ситуацию, мынаправили свой запрос вФНС. Скачать • Скачать бланки в формате Excel –. Еще три частых вопроса одоходах в6-НДФЛ Вопрос Ответ 1. Компания выдает зарплату завторую половину месяца втечение трех дней. Как это отражать в? Каждую выдачу зарплаты в отражайте отдельными блоками строк 100–140. Дата фактического получения дохода будет одна— последний день месяца. Адаты удержания иперечисления налога— разные. 2. Отпускные ибольничные выдали работнику водин день.

6-НДФЛ с 2016 года пример заполнения с отпускными

Как отразить в 6-НДФЛ отпускные

В разделе 2 «Даты и суммы фактически полученных доходов…» отражают, когда (дата в формате ДД.ММ.ГГГГ) и в каком размере компания начислила доход всем сотрудникам и сколько удержала с них НДФЛ. Сведения приводят за отчетный период – три месяца. На это указала ФНС России в письме от 15 марта 2016 г. № БС-4-11/4222. Каждую выплату (зарплата, отпускные, больничные, вознаграждения подрядчикам, подарки в части, превышающей 4000 руб. и т. д.) отражают не общими суммами, а с расшифровкой по датам, когда человек получил доход, когда компания удержала налог и когда должна перечислить его в бюджет. Чтобы по каждому доходу налоговый агент мог показать эти даты, раздел 2 поделили на шесть одинаковых блоков. В каждом блоке – по пять строк с одинаковыми номерами: 100, 110, 120, 130 и 140.

В строке 100 «Дата фактического получения дохода» отразите дату, когда человек получил доход. Ее определяют по правилам статьи 223 Налогового кодекса РФ. Для отпускных – это день, когда деньги выдали сотруднику из кассы или перевели на его карту с расчетного счета компании. Так зафиксировано в подпункте 1 пункта 1 статьи 223 Налогового кодекса РФ. В нашем случае – 15.04.2016.

По строке 120 «Срок перечисления налога» – дату, не позднее которой НДФЛ перечисляют в бюджет по действующим правилам.

6-НДФЛ: примеры заполнения новой формы

Основание для заполнения 6-НДФЛ

Заполнение Раздела 1 формы 6-НДФЛ

По строке 060 указывается общее количество физических лиц, получивших в налоговом периоде облагаемый налогом доход. В случае увольнения и приема на работу в течение одного налогового периода одного и того же физического лица количество физических лиц не корректируется (п. 3.3 Порядка). Если один человек получает доходы, облагаемые по разным налоговым ставкам, то в этом случае он учитывается как одно лицо.

ПРИМЕР При заполнении Расчета по форме 6-НДФЛ за I квартал по строке 060 были заявлены 5 человек. В мае 2 человека уволились, в июне были трудоустроены 3 человека, при этом один из них – из числа ранее уволившихся. Количество физлиц, получивших доход, которое необходимо отразить в форме 6-НДФЛ за полугодие по строке 060, составит 6 человек (5 – (2 – 1) + (3 – 1)). Уволившийся и вернувшийся сотрудник в движении не учитывается.

Заполнение Раздела 2 формы 6-НДФЛ

строка 100 заполняется на основании (напомним, что с нового года и для зарплаты, и для командировочных это последний день месяца); строка 110 заполняется с учетом положенийи (дата, указываемая в этой строке, зависит от вида выплачиваемого дохода и должна соответствовать дню, когда следует удержать исчисленный налог ()); по строке 120 указывается дата в соответствии с положениямии, не позднее которой должна быть перечислена сумма НДФЛ ().

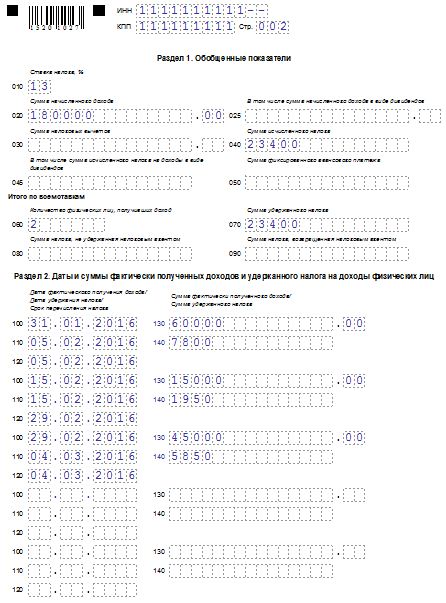

4 ст. 226 НК РФ). Приведем данные за I квартал 2016 года. За январь 2016 года сумма начисленной сотрудникам зарплаты составила 1 450 300 руб. Сумма НДФЛ — 188 539 руб. Дата фактического получения дохода — 31 января 2016 года, дата удержания НДФЛ — 10 февраля 2016 года, крайний срок перечисления НДФЛ — 11 февраля 2016 года. За февраль 2016 года сумма начисленной сотрудникам зарплаты составила дохода 1 450 300 руб. Сумма НДФЛ — 188 539 руб. Дата фактического получения дохода — 29 февраля 2016 года, дата удержания НДФЛ — 10 марта 2016 года, крайний срок перечисления НДФЛ — 11 марта 2016 года. За март 2016 года сумма начисленной сотрудникам зарплаты составила 1 450 300 руб. Сумма НДФЛ — 188 539 руб. Дата фактического получения дохода — 31 марта 2016 года, дата удержания НДФЛ — 8 апреля 2016 года (так как 10 апреля приходится на воскресенье, бухгалтер перечислил зарплату 8 апреля и в этот же день удержал НДФЛ), крайний срок перечисления НДФЛ — 11 апреля 2016 года (перенос с 9 апреля, субботы, на ближайший следующий рабочий день, п. 7 ст. 6.1 НК РФ). Также одному из работников (налоговому резиденту РФ) 8 февраля 2016 года были выплачены дивиденды в общей сумме 20 000 рублей.

Содержательная часть наименования (его аббревиатура или название, например, "Школа N 241" или "ОКБ "Вымпел") располагается с начала строки. В отношении физического лица, признаваемого налоговым агентом, указывается полностью, без сокращений, фамилия, имя, отчество (отчество указывается при наличии) в соответствии с документом, удостоверяющим его личность. В случае двойной фамилии слова пишутся через дефис. Например, Иванов-Юрьев Алексей Михайлович; по строке "Код по ОКТМО" - заполняется ОКТМО муниципального образования с учетом положений пункта 1.10 настоящего Порядка; по строке "Номер контактного телефона" - телефонный код города и номер контактного телефона налогового агента, по которому, в случае необходимости, может быть получена справочная информация, касающаяся налогообложения доходов физических лиц, а также учетных данных этого налогового агента; по строке "На ___ страницах с приложением подтверждающих документов или их копий на ___ листах" - количество страниц Расчета и количество листов документа, подтверждающего полномочия представителя, если он представляет или подписывает Расчет; по строке "Достоверность и полноту сведений, указанных в настоящем расчете, подтверждаю" - в случае подтверждения достоверности и полноты сведений в форме Расчета налоговым агентом проставляется 1, в случае подтверждения достоверности и полноты сведений представителем налогового агента проставляется 2, а также указывается фамилия, имя, отчество лица, наименование организации - представителя налогового агента; по строке "Подпись ________ Дата" - подпись, число, номер месяца, год подписания Расчета; по строке "Наименование документа, подтверждающего полномочия представителя" - вид документа, подтверждающего полномочия представителя налогового агента.

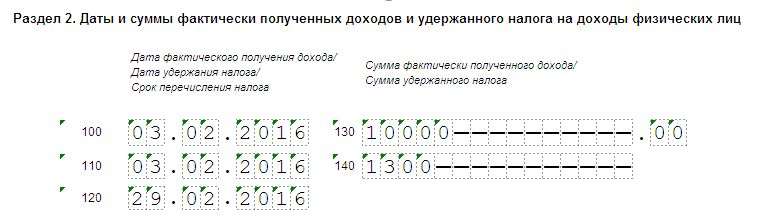

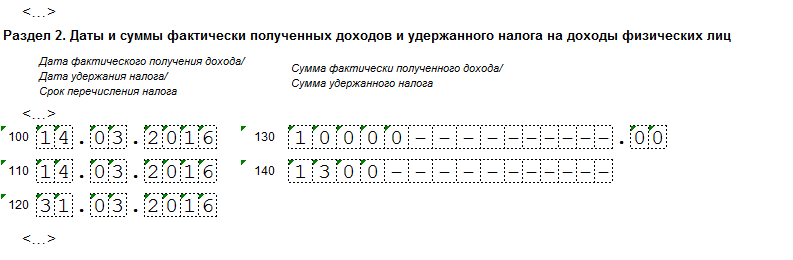

Компания выдала отпускные 29 марта - 10 000 рублей. Выплата отражается в разделе 2 6-НДФЛ за 1 квартал: по строке 100 и 110 - 29 марта, по строке 120 - 31 марта. 1 апреля компания доплатила сотруднику 2000 рублей. Эта выплата отражается в расчете 6-НДФЛ за полугодие.

Помощь иотпускные в 6-НДФЛ

Пример С21 по31марта сотрудник был вотпуске. 15марта выдали отпускные- 15тыс.рублей и5000рублей- материальную помощь котпуску. Выплаты надо показатье вразных блоках 6-НДФЛ. Дата получения дохода иудержания НДФЛ поотпускным иматериальной помощи- это дата выплаты. Тоесть 15марта. Этадатаотражается встроках 100 и110 раздела 2 6-НДФЛ. НДФЛ сотпускных можно перечислить доконца месяца, вкотором компания выдала деньги (п. 6 ст.226 НКРФ). Тоесть срок перечисления налога- 31марта. Материальная помощь котпуску - это неотпускные. Потаким выплатам перечислить НДФЛ надо непозднее дня, следующего завыдачей денег.Тоесть 16марта. Значит, даты встроке 120 расчета 6-НДФЛ будут отличаться.

Как отразить помощь и отпускные в 6-НДФЛ. Образец

Пособия изарплата в 6-НДФЛуволенному сотруднику

Если сотрудник увольняется, тодатой получения дохода ввиде оплаты труда считается последний день работы (абз. 2 п. 2 ст. 223 НКРФ). Адатой получения дохода ввиде компенсации заотпуск ибольничных день ихвыплаты. Еслисотруднику выдали расчет, компенсацию заотпуск ипособие впоследний день работы, вдень выплаты компания также удерживает НДФЛ. Значит, даты встроках 100 и110 расчета 6-НФДЛдолжны быть одинаковыми.

Эта дата зависит от вида дохода. Напомним, как в 2016 году нужно будет определять дату фактического получения дохода по наиболее распространенным видам доходов:

Дата фактического получения дохода

Оплата труда по трудовому договору (абз. 1 п. 2 ст. 223 НК РФ).

Последний день месяца, за который начислен доход за выполненные трудовые обязанности в соответствии с трудовым договором.

Оплата труда в случае увольнения до истечения календарного месяца (абз. 2 п. 2 ст. 223 НК РФ).

Последний день работы, за который начислен доход.

Доходы в натуральной форме (подп. 2 п. 1 ст. 223 НК РФ).

День передачи доходов в натуральной форме.

Доходы в денежной форме (подп. 1 п. 1 ст. 223 НК РФ).

День выплаты дохода, в том числе перечисления дохода на счета налогоплательщика в банках либо по его поручению на счета третьих лиц.

Доходы в виде материальной выгоды (подп. 3 п. 1 ст. 223 НК РФ).

День приобретения товаров (работ, услуг).

Командировочные выплаты (новый подп. 6 п. 1 ст. 223 НК РФ).

Последний день месяца, в котором утвержден авансовый отчет после возвращения работника из командировки.

Доход от экономии на процентах по займу (новый подп. 7 п. 1 ст. 223 НК РФ).

Последний день каждого месяца в течение срока, на который были предоставлены заемные средства.

Строки 110 и 140: дата удержания налога и сумма удержанного налога

Исчисленный на дату получения дохода НДФЛ налоговые агенты обязаны удержать непосредственно из доходов налогоплательщика при их фактической выплате (п.

Вопрос: вопрос для бухгалтера-какие налоги взымаються при компенсации за неиспользуемый отпуск(в процентах)

Вопрос: Здравствуйте! Подскажите, плиз, за какой период брать справки при увольнении с работы для предоставления на новое место

Вопрос: Сколько мне должны заплатить?

Вопрос: Вопрос по расчету компенсации при увольнении. см внутри