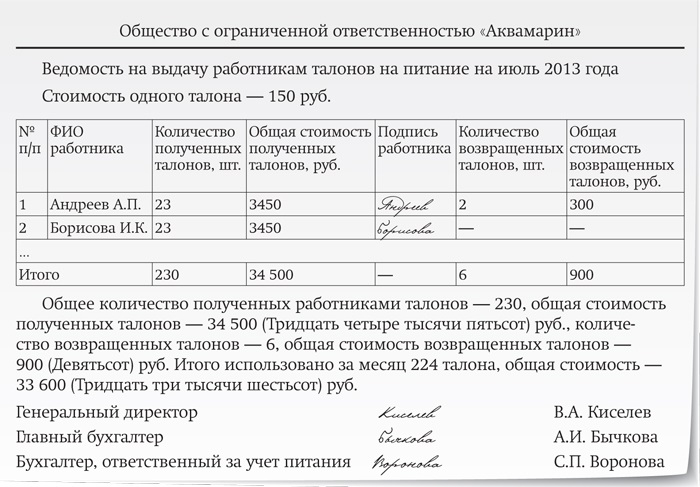

Категория: Бланки/Образцы

В случае утверждения организацией положения о премировании работников в нем инсталлируются основания, условия и порядок выплаты премий работникам. Одним из видов поощрений работников, который не является системой оплаты труда, может быть разовая (единовременная) премия. Положение о премирование работников эталон. эталон положения о премировании работников, порядок и условия.

к примеру, при получении замечания или выговора стимулирующая выплата работнику миниатюризируется на 1 000 рублей или 20. Единовременные премии к торжественным и юбилейным датам работникам муз ссмп выплачиваются на основании распоряжения администрации городка салехарда. В трудовом договоре непременно указываются условия оплаты труда или делается ссылка на локальный нормативный акт, в котором конкретизируются условия оплаты труда на предприятии.

к примеру, при получении замечания или выговора стимулирующая выплата работнику миниатюризируется на 1 000 рублей или 20. Единовременные премии к торжественным и юбилейным датам работникам муз ссмп выплачиваются на основании распоряжения администрации городка салехарда. В трудовом договоре непременно указываются условия оплаты труда или делается ссылка на локальный нормативный акт, в котором конкретизируются условия оплаты труда на предприятии.

Работникам учреждений экономной сферы, неработающим.  Премия по итогам работы (за месяц, квартал, полугодие, девять месяцев, год) выплачивается с целью поощрения работников за общие результаты труда по итогам работы. Фонд оплаты труда работников учреждения формируется на.

Премия по итогам работы (за месяц, квартал, полугодие, девять месяцев, год) выплачивается с целью поощрения работников за общие результаты труда по итогам работы. Фонд оплаты труда работников учреждения формируется на.

Если положением о премировании установлен определенный процент премирования, работодатель не может уменьшить размер премии по собственному усмотрению. Средства, выделяемые из бюджета в процентном отношении от. характеристики, условия и размер премирования инсталлируются управляющим организации (в неприятном случае характеристики премирования могут быть деформированы и не соответствовать реальным целям компании). Премиальный фонд выделяется на коллектив в целом или персонально для каждого работника, если можно сравнить персональную работу с итогами деятельности организации.

Положение о премировании работников в 2016 году образец и правилаПоложение о премировании мед работников экономный учет. Практика указывает, что вознаграждение по итогам работы за год фактически закончили рассматривать как форму поощрения. но метиловый спирт (метанол) сильный кумулятивный яд, владеющий направленным действием на нервную и сосудистую системы, зрительные нервишки, сетчатку глаз. Положение о премировании работников экономного учреждения.

(эталон этого документа приведен в журнальчике экономный учет, n 1 за 2005 г. на стр.).  В состав комиссии врубается ответственный за расчет премии, избранный на профсоюзном собрании. Размер текущих премий работников может устанавливаться в размере до 100 от величины заработной платы согласно штатному расписанию.

В состав комиссии врубается ответственный за расчет премии, избранный на профсоюзном собрании. Размер текущих премий работников может устанавливаться в размере до 100 от величины заработной платы согласно штатному расписанию.

Премия по результатам работы выплачивается сотруднику учреждения по замещающей им должности за предшествующий месяц и устанавливается в процентах к должностному окладу. Примерного текста положения о премировании работников учреждения. Согласованные предложения представляют на утверждение директору учреждения, они являются основанием для издания приказа. истинное положение создано в согласовании с кодексом законов о труде, законом украины об оплате труда, положениями коллективного.

Положение о премировании поможет составить точный план премий на год, а также определиться, какие данные необходимы компании, чтобы формализовать правила выплаты бонусов в положении о премировании.

Чтобы прописать способ планирования премий в положении о премировании нужно определить, к какому виду они относятся:

В компании могут применять один из этих видов, два или все три, а также различные варианты расчета бонусов в рамках каждого из них.

Данные для планирования премий в положении о премированииЧтобы утвердить механизм планирования премий в положении о премировании . необходимо запросить информацию в службе управления персоналом (у бухгалтера по расчету заработной платы ) о том, какие на текущий момент правила расчета бонусов в компании применяют для различных групп сотрудников. Сведения должны быть в детализации по группам (подгруппам) сотрудников, на которых распространяется единый способ расчета премий (производство, отдел продаж и т. д.). Если система мотивации в компании сильно дифференцирована, может потребоваться детализация данных по сотрудникам.

Нужно также получить следующие данные:

Бонусы могут зависеть от различных факторов, например, достижение индивидуальных целей каждым из сотрудников. выработка бригады. размер прибыли компании и т. д.

Фиксированные премии в положении о премированииПроще всего планировать фиксированные премии. которые выплачиваются сотрудникам при отсутствии серьезных замечаний к их работе (например, см. За какие показатели премировать сотрудников финансовой службы ). Для расчета таких бонусов можно использовать формулу 1 .

Формула 1.Расчет планового фонда для выплаты фиксированных премий

Настоящее Положение разработано в соответствии с Кодексом законов о труде, Законом Украины «Об оплате труда», положениями Коллективного договора.

Настоящее Положение направлено на развитие системы социально-трудовых отношений в организации, максимально способствующей её стабильной и производительной работе, долгосрочному развитию и росту её деловой репутации; установлению социально-трудовых прав и гарантий работников, способствующих их развитию и личностному росту, практической реализации принципов социального партнерства и взаимной ответственности сторон.

1. Общие положения.1.1. Система премирования вводится в целях усиления мотивации к труду и профессиональному росту работников, укрепления трудовой и исполнительской дисциплины на предприятии путем материального стимулирования работников за добросовестное и качественное выполнение поставленных перед ними задач, ответственное отношение к труду, обеспечение высокого уровня исполнительской и трудовой дисциплины.

1.2. Премирование работников предприятия осуществляется в соответствии с их личным вкладом в общие результаты труда .с учетом итогов работы предприятия.

1.3. В отдельных случаях за выполнение особо важной работы, соблюдение (сокращение ) сроков выполнения работ или по случаю юбилейных и праздничных дат может быть выплачена разовая премия.

2. Виды и показатели премирования2.1. На предприятии используются следующие виды премирования

2.2. премии и вознаграждения, носящие систематический характер

2.2.1. по результатам работы за календарный период (месяц, квартал, год),

2.2.2. за выслугу лет,

2.2.3. за непрерывный стаж работы на предприятии

2.2.4. При определении размера премий по результатам работ учитывается:

2.3. вознаграждения и премии, носящие единовременный характер (компенсационные и другие денежные и материальные выплаты, не предусмотренные актами действующего законодательства или осуществляемые сверх установленных указанными актами норм, в частности:

2.4. однократные поощрения, несвязанные с конкретными результатами труда (например, к юбилейным и памятным датам, как в денежной, так и в натуральной форме).

2.5. Премии, носящие единовременный характер и однократные поощрения назначаются и выплачиваются с учетом личного вклада в каждом конкретном случае по приказу руководителя предприятия

3. Размеры и порядок премирования.3.1. Премирование работников предприятия осуществляется по результатам работы ежемесячно (ежеквартально) в пределах фонда заработной платы, утвержденного сметой, в процентах к должностному окладу, включая надбавки и доплаты.

3.2. Индивидуальный размер премий сотрудникам за выполнение показателей, указанных в п. 2 на стоящего Положения, устанавливается без ограничений и определяется по предоставлению непосредственного руководителя сотрудника, заверенного заместителем руководителя предприятия.

3.3. Премирование руководства предприятия согласно штатному расписанию осуществляется ежеквартально в процентах к должностному окладу по результатам деятельности предприятия. Шкала премиальных процентов утверждается руководителем предприятия.

3.4. Премии не выплачиваются за время отпусков, временной нетрудоспособности, учебы.

3.5. Работникам, отработавшим неполный календарный период в связи с переводом на другую работу, уходом на пенсию, увольнением или по другим уважительным причинам, предусмотренным трудовым законодательством, выплата премий может осуществляться за фактически отработанное время.

3.6. Работники, уволившиеся по собственному желанию или по инициативе администрации, на которых были наложены административные взыскания и которые не обеспечили своевременное и качественное выполнение работы, премированию не подлежат.

4. Порядок и сроки премирования4.1. Премия выплачивается не позже срока выплаты зарплаты за месяц, следующего за отчетным периодом, за который начислена премия..

4.2. Проект приказа о премировании работников предприятия готовит отдел кадров и подает для рассмотрения руководителю предприятия.

5. Лишение премирования

5.1. Руководителю, его заместителям, руководителям отделов предоставляется право лишать полностью или частично премии и вознаграждения, носящего систематический характер, указанных в п.2.21 и 2.2.3 в случае нарушения трудовой, производственной дисциплины и внутреннего распорядка.

5.2. Снижение размера премии или лишение ее полностью оформляется приказом по предприятию за тот период, в котором было допущено нарушение, с указанием причины в соответствии с перечнем п.6 настоящего Положения.

6. Перечень нарушений трудовой и производственной дисциплины, за которые полностью или частично осуществляется лишение премии.

6.1. Нарушение Правил внутреннего трудового распорядка:

6.2. Невыполнение должностных, производственных или технологических инструкций:

В соответствии со ст. 135 ТК РФ системы доплат и надбавок стимулирующего характера и системы премирования устанавливаются коллективными договорами, соглашениями, локальными нормативными актами в соответствии с трудовым законодательством и иными нормативными правовыми актами, содержащими нормы трудового права.

Премия – это выплата стимулирующего или поощрительного характера, выплачиваемая сверх основного заработка работника за определенные достижения в трудовой деятельности в соответствии с показателями (основаниями) премирования, установленными в локальных нормативных актах организации.

Таким образом, премирование может быть двух видов:

1) премирование стимулирующего характера, которое предусмотрено системой оплаты труда;

2) премирование поощрительного характера работников вне системы оплаты труда.

Как следует из ст. 135, ТК РФ предоставляет право работодателю самостоятельно устанавливать систему премирования (коллективными договорами, соглашениями, локальными нормативными актами), не забывая при этом, конечно же, о требованиях закона.

По вопросу, касающемуся применения стимулирующих и компенсационных выплат в организациях, финансируемых из федерального бюджета, действуют Методические рекомендации по совершенствованию организации заработной платы работников учреждений, организаций и предприятий, находящихся на бюджетном финансировании, на основе применения единой тарифной сетки оплаты труда, утвержденные Постановлением Минтруда России от 11 ноября 1992 г. № 32.

Указанные методические рекомендации ориентируют применение доплат, надбавок и поощрений работников учреждений, организаций и предприятий бюджетной сферы на учет индивидуальных качеств работника, обеспечивающих высокую личную результативность его работы. При этом должны быть сохранены те виды доплат и надбавок, которые связаны с различиями в интенсивности труда и загрузке работников при равном должностном наименовании (например, доплата за классное руководство в школе, за ведение делопроизводства и бухгалтерского учета, когда это не входит в основную работу). Должны быть во всех случаях сохранены надбавки к заработной плате, выплачиваемые за вредные, тяжелые и опасные условия труда.

Пункт 6.3 рекомендаций указывает, что введение надбавок за высокую результативность работы необходимо сопровождать установлением показателей, с помощью которых эта результативность должна быть изменена. Среди этих показателей могут быть, например, степень повышения нормируемого объема работ, успешное выполнение наиболее сложных работ (заданий), высокое качество выполняемой работы, систематическое досрочное выполнение работы с проявлением определенного риска и инициативы, определенный выход за рамки должностных обязанностей и т. п.

У рабочих учреждений, организаций и предприятий бюджетной сферы могут достаточно широко применяться надбавки за профессиональное мастерство. Их целесообразно выплачивать работникам, обладающим высокими деловыми качествами, владеющим передовыми приемами и методами труда, имеющим высокий уровень профессиональной подготовки и устойчиво высокую производительность. Конкретные показатели высокого профессионального мастерства разрабатываются непосредственно в учреждении, организации и на предприятии. Одним из наиболее типичных показателей профессионального мастерства работника бюджетного учреждения, организации, предприятия (особенно небольших) может быть овладение профессиональными навыками нескольких профессий и специальностей (например, плотник, столяр, электромонтер, сантехник).

В иных организациях система премирования может устанавливаться коллективным договором. Однако конкретный порядок, показатели, условия, размеры и иные элементы премирования должны определяться в положении о премировании или соответствующем разделе положения об оплате труда, которые являются локальными актами, либо непосредственно в трудовом договоре с работником (что возможно лишь в организациях с небольшой численностью работающих).

Необходимо понимать, что, установив в организации систему премирования, работодатель возлагает на себя определенные обязательства по выплате премий работникам. Иначе говоря, на основании Положения о премировании у работника при выполнении им показателей и условий премирования возникает право требовать выплаты премии, а у работодателя – обязанность выплатить премию.

Система премирования, разработанная в организации, должна включать в себя следующие элементы:

1) показатели премирования;

2) условия премирования;

3) размеры премий;

4) круг премируемых лиц;

5) периодичность премирования;

6) основание премирования.

Обратите внимание . что премии, являющиеся частью системы оплаты труда, должны выплачиваться за определенные производственные или трудовые показатели. Причем система премирования подразумевает установление конкретных, определенных показателей. Например, увеличение объема продаж по отношению к плану; рационализаторское предложение и т. д.

Показатели премирования разрабатываются в соответствии со спецификой конкретного предприятия и занимаемых работниками должностей. Так, показатели, за которые может быть премирован бухгалтер, отличаются от показателей премирования работника-станочника.

Выбор показателей премирования может определяться установленной в организации формой оплаты труда. Так, для работников со сдельной оплатой труда показатели премирования могут быть поставлены в зависимость от качества производимой продукции (например, отсутствие брака), а для повременщиков могут быть установлены количественные показатели (например, выполнение нормы выработки на 110 %).

Таким образом, показатели премирования должны носить производственный характер, быть достижимыми каждым конкретным работником и быть измеримыми.

Условия премирования выполняют контрольную функцию, выступают определенным ограничителем, влияющим как на размер премии, так и на сам факт начисления или не начисления премии. Условиями премированиями могут быть, например, соблюдение техники безопасности труда, соблюдение трудовой дисциплины и др. Невыполнение этих условий может служить основанием для лишения работника премии.

Размер премии может устанавливаться в виде твердой денежной суммы или в определенной части от заработной платы (денежного содержания).

ТК РФ не запрещает устанавливать любой размер премий. В положении о премировании может быть закреплено, что премии максимальным размером не ограничиваются.

При определении круга премируемых лиц следует помнить, что премированию могут подлежать только те работники, которые в свое работе могут достигнуть установленных показателей и тем самым оказать воздействие на достижение организацией производственных, финансовых результатов. Некоторые работники, например, уборщица, курьер и т. д. не должны подлежать премированию в силу выполняемых ими функций.

Кроме того, в положении о премировании может быть установлен круг лиц, который не подлежит премированию. Как правило, это лица, не участвующие в производственном процессе (например, женщины, находящиеся в отпуске по уходу за ребенком; работники, написавшие заявление на отпуск без сохранения заработной платы и т. д.).

Выбор периода премирования определяется спецификой организации труда и производства. Периодичность премирования определяется руководителем организации. Наиболее распространенным является выплата премии ежемесячно одновременно с заработной платой. Однако в отдельных случаях, когда основным показателем премирования являются результаты хозяйственной деятельности, премирование может производиться поквартально, за полугодие, за год.

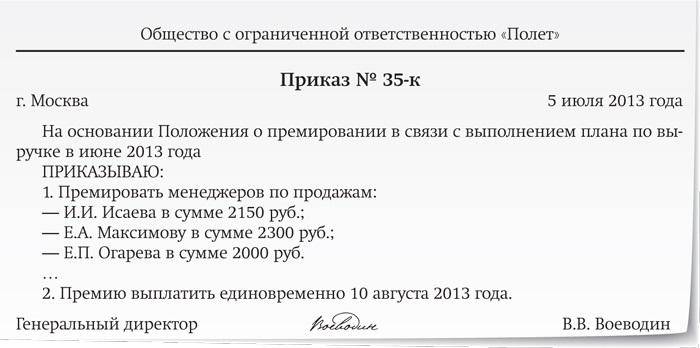

Премии выплачиваются на основании приказа руководителя организации. Приказ оформляется по формам № Т-11 (если премия выплачивается одному работнику) или № Т-11а (если премия выплачивается нескольким работникам), утвержденным постановлением Госкомстата России «Об утверждении унифицированных форм первичной учетной документации по учету труда и его оплаты».

В приказе обязательно указывается:

1) фамилия, имя и отчество премируемых лиц, их табельные номера, должности и структурное подразделение, в котором они работают;

2) причина выплаты премии (например, в связи с перевыполнением плана по выпуску продукции, по итогам деятельности организации за год и т. д.);

3) основание для начисления премии (например, служебная записка руководителя структурного подразделения);

Согласно ст. 191 ТК РФ, работодатель может поощрять работников, добросовестно исполняющих трудовые обязанности.

Работникам могут выплачиваться разовые премии:

1) за повышение производительности труда;

2) за многолетний добросовестный труд;

3) за улучшение качества продукции;

4) за новаторство в труде;

5) за достижения в профессиональных конкурсах;

6) за безупречное исполнение трудовых обязанностей;

7) по случаю государственных праздников;

8) по случаю юбилея работника;

9) за другие достижения в труде, предусмотренные Правилами внутреннего трудового распорядка, коллективным договором или положением о премировании.

Такие премии не относятся к системам оплаты труда и выплачиваются на основе общей оценки труда данного работника в качестве единовременного поощрения.

При этом работодатель руководствуется субъективной оценкой и не имеет никаких обязательств перед работниками по выплате премий. Соответственно, и работники не вправе предъявлять какие-либо требования относительно выплаты премий.

При выплате разовых премий круг премируемых лиц заранее не определяется.

Выплаты разовых поощрительных премий производятся только по решению работодателя, в котором указывается размер премии каждому конкретному работнику. При этом учитываются:

1) личный вклад работника в деятельность организации;

2) результат работы подразделения, в котором выполняет трудовые обязанности работник;

3) результат деятельности организации.

Специального премиального положения по разовым премиям можно не разрабатывать.

В соответствии со ст. 255 НК РФ в расходы налогоплательщика на оплату труда, уменьшающие налоговую базу по налогу на прибыль, включаются любые начисления работникам в денежной и (или) натуральной формах, стимулирующие начисления и надбавки, компенсационные начисления, связанные с режимом работы или условиями труда, премии и единовременные поощрительные начисления, расходы, связанные с содержанием этих работников, предусмотренные нормами законодательства Российской Федерации, трудовыми договорами (контрактами) и (или) коллективными договорами.

В частности, в соответствии с п. 2 ст. 255 НК РФ к расходам на оплату труда относятся начисления стимулирующего характера, в том числе премии за производственные результаты, надбавки к тарифным ставкам и окладам за профессиональное мастерство, высокие достижения в труде и иные подобные показатели.

Обратите внимание . что условие о премировании работников обязательно должно быть отражено в трудовом договоре и (или) коллективном договоре. Только в этом случае суммы премий могут быть учтены в расходах на оплату труда.

При этом в трудовом договоре допускаются (кроме существенных условий трудового договора) ссылки на нормы коллективного договора, правила внутреннего трудового распорядка организации, положения о премировании и (или) других локальных нормативных актов без конкретной их расшифровки в трудовом договоре. В этом случае будет считаться, что указанные локальные нормативные акты будут распространяться на конкретного работника.

Соответственно, если в трудовой договор заключенный с конкретным работником не включены те или иные начисления, предусмотренные в упомянутых коллективном договоре и (или) локальных нормативных актах, либо на них нет ссылок, то такие начисления не могут быть приняты для целей налогообложения прибыли.

Кроме того, следует помнить, что ст. 270 НК РФ закреплены некоторые виды расходов, не относящихся к расходам для целей налогообложения независимо от того, установлены или нет такие выплаты в трудовом договоре. В частности, к таким расходам относятся расходы в виде премий, выплачиваемых работникам за счет средств специального назначения или целевых поступлений.

5.1. Вознаграждение по итогам работы за год

Вознаграждение по итогам работы за год выплачивается по итогам финансово-хозяйственной деятельности организации. Данное вoзнаграждeние вполне можно отнести к стимулирующим выплатам, поскольку работники получают его с учетом продолжительности работы в организации, результатов деятельности всей организации, получения прибыли.

В КЗоТ вознаграждению по итогам годовой работы была посвящена ст. 84: «В дополнение к системам оплаты труда может устанавливаться вознаграждение работникам предприятий и организаций по итогам годовой работы из фонда, образуемого за счет прибыли, полученной предприятием, организацией. Размер вознаграждения определяется с учетом результатов труда работника и продолжительности его непрерывного стажа работы на предприятии, в организации». Этот вид поощрения был введен постановлением Совета Министров СССР от 4 октября 1965 г. с целью усиления материальной заинтересованности работников в повышении эффективности производства и улучшении качества продукции, а также закрепления кадров на предприятиях, в организациях. Несмотря на то, что в действующем, ТК РФ подобной нормы нет, вознаграждение по итогам годовой работы широко применяется и в настоящее время.

Порядок, условия и размеры исчисления и выплаты вознаграждения по итогам работы за год определяются Положением о выплате данного вознаграждения, которое является локальным актом и утверждается работодателем по согласованию с представителями трудового коллектива.

Как правило, данный вид вознаграждения выплачивается работникам, полностью отработавшим календарный год. Однако может быть предусмотрено, что вознаграждение выплачивается и работникам, не проработавшим полный календарный год по уважительным причинам (пропорционально отработанному времени). Такими причинами могут быть, например, рождение ребенка, увольнение по старости (уход на пенсию), переход на выборную должность и др.

В Положении о выплате вознаграждения могут быть предусмотрены основания, по которым работодатель может увеличить, уменьшить размер вознаграждения или лишить работника возможности его получения. Например, увеличение размера вознаграждения может иметь место за соблюдение трудовой дисциплины, высокое качество работы и т. д. соответственно, несоблюдение трудовой дисциплины, несвоевременное и некачественное выполнение трудовых обязанностей могут являться основаниями для уменьшения вознаграждения. Лишение работника премии может быть вызвано, например, систематическими прогулами, появлением работника на работе в состоянии алкогольного или наркотического опьянения.

Какие-либо ограничения размера выплачиваемых работникам вознаграждений за год нормативно не установлены. То есть администрация организации вправе самостоятельно определять конкретные суммы премий.

В 2001 г. для работников организаций, финансируемых из федерального бюджета, стали появляться утвержденные в централизованном порядке положения о выплате единовременного денежного вознаграждения за добросовестное выполнение должностных обязанностей по итогам календарного года. Например, Положение, утвержденное приказом Министерства юстиции РФ от 20 сентября 2001 г. – для гражданского персонала уголовно-исполнительной системы, и Положение, утвержденное приказом Федеральной пограничной службы РФ от 12 ноября 2001 г. – для гражданского персонала воинских частей и организаций Пограничной службы РФ.

5.2. Вознаграждение за выслугу лет

Одной из распространенных надбавок к заработной плате различным категориям работников, оплата труда которых финансируется из бюджетных средств, является надбавка за выслугу лет. Основная цель такого вознаграждения – стимулирование длительной непрерывной работы в организациях определенной отрасли. Данное вознаграждение может выплачиваться единовременно по окончании календарного года (квартала) или в виде ежемесячных процентных надбавок к тарифным ставкам и окладам.

Вознаграждение за выслугу лет устанавливается законами, указами Президента РФ либо постановлениями Правительства РФ. Например, действуют положения (инструкции) о порядке выплаты ежемесячной надбавки за выслугу лет гражданскому персоналу Военного эксплуатационно-восстановительного управления связи при Федеральной службе специального строительства РФ; государственным служащим органов федеральной фельдъегерской связи и работникам, занимающим должности, не отнесенные к государственной должности, и осуществляющим техническое обеспечение деятельности органов федеральной фельдъегерской связи; работникам из числа гражданского персонала отдельных органов МЧС России; гражданскому персоналу федеральных органов правительственной связи и информации.

Как правило, право работника на получение вознаграждения возникает по истечении определенного минимального стажа непрерывной работы в организации. Например, в соответствии с Указом Президента РФ «О периодах работы (службы), включаемых в стаж государственной службы федеральных государственных служащих, дающий право на установление ежемесячной надбавки к должностному окладу за выслугу лет» от 3 сентября 1997 г. № 982 (в ред. от 25 ноября 2003 г.) в стаж государственной службы федеральных государственных служащих, дающий право на установление ежемесячной надбавки к должностному окладу за выслугу лет, включаются периоды работы (службы) на должностях, в том числе выборных, в государственных органах, на государственных должностях Российской Федерации, на должностях в органах местного самоуправления, на государственных должностях государственной службы, указанных в Приложении. Кроме того, в этот стаж, согласно Указу, включаются и другие периоды: военной службы, службы в органах внутренних дел Российской Федерации, таможенных органах Российской Федерации; в международных организациях, в которых граждане Российской Федерации представляли интересы государства, иных периодов работы, учитываемых в соответствии с федеральными законами при исчислении указанного стажа федеральных государственных служащих, а также времени их обучения в учебных заведениях с отрывом от работы (службы) в связи с направлением соответствующим государственным органом для получения дополнительного профессионального образования, повышения квалификации или переподготовки. Периоды работы (службы), включаемые в стаж государственной службы федеральных государственных служащих, суммируются.

Иногда ежегодное вознаграждение за выслугу лет предоставляется в целях компенсации неблагоприятных условий труда. Например, постановлением Правительства РФ от 3 февраля 1993 г. № 101 (в ред. от 27 декабря 2004 г.) утверждено Положение о порядке выплаты дополнительного вознаграждения за выслугу лет работникам предприятий, организаций и учреждений, расположенных на территориях, подвергшихся радиоактивному загрязнению в результате катастрофы на Чернобыльской АЭС. Положение предусматривает ежегодное вознаграждение за выслугу лет работникам организаций различных форм собственности, расположенных на указанных территориях. Размер данного вознаграждения зависит от продолжительности непрерывного стажа работы и от зоны загрязнения. Согласно ст. 4 Федерального закона от 7 ноября 2000 г. № 136-ФЗ «О социальной защите граждан, занятых на работах с химическим оружием» (в ред. от 22 августа 2004 г.) гражданам, занятым на работах с химическим оружием, гарантируются повышенная оплата труда, выплата надбавки к месячному заработку, размер которой возрастает с увеличением стажа непрерывной работы с химическим оружием, и ежегодное вознаграждение за выслугу лет.