Категория: Бланки/Образцы

Оформляется только в случае, когда в составе учредителей более, чем один человек. Протокол собрания учредителей, Протокол собрания акционеров, Решения учредителей, Приказы.

Дивиденды это часть от чистого дохода акционерного общества или другого хозяйствующего субъекта. Они распределяются равномерно.Также существует мнение, что под дивиденды достаточно подготовить особый вид баланса, а именно инвентарный баланс на определенную дату. Если вы не чувствуете себя готовыми спорить с налоговиками, то придется смириться с обязанностью составления бухгалтерского баланса. Тем более, что с 2013 года по новому закону о бухгалтерском учете вести учет и сводить баланс обязаны будут все организации, независимо от применяемой бланк системы налогообложения. Привыкайте! Дорогие читатели, если вы увидели ошибку или опечатку, помогите нам ее исправить! Для этого выделите ошибку и нажмите одновременно клавиши «Ctrl» и «Enter». Мы узнаем о неточности и исправим её.

Документ без названия, протокол общего собрания участников Общества с ограниченной ответственностью г. Москва _ 20_ года, присутствовали Участники: 1. 2. Председатель собрания. Секретарь собрания, кворум для принятия решения имеется. Повестка дня: 1. Утверждение годового отчета за 2011г. ООО 2. Выплата дивидендов Участникам ООО. Слушали: Генерального директора ООО, который доложил итоги хозяйственной деятельности за 2011 г. И предложил: 1. Утвердить годовую отчетность за 2011 г. ООО 2. Направить накопленную чистую прибыль ООО в размере _ на выплату дивидендов участникам ООО соразмерно вкладам. Голосовали: брак По первому вопросу: «ЗА» 100 ; «Против».В бухучете операции, связанные с выплатой дивидендов, отражаются так: закрытие счета 99 «Прибыли и убытки.

Подходит к своему логическому завершению кампания по сдаче годовой отчетности и в некоторых организациях встает.И хотя письмо /23 не нормативный документ и предназначено для ЧУП, зарегистрировавшихся по Указу 302, но им вполне могут воспользоваться и иные организации, применяющие УСН и не ведущие бухучет. Ведь других разъяснений для них нет, а в целом данная методика расчета прибыли аналогична (за некоторыми исключениями) расчету чистой прибыли организациями, ведущими бухучет. Итак, согласно письму /23 чистая прибыль организации определяется как сумма выручки от реализации товаров (работ, услуг имущественных прав и внереализационных доходов за подряда вычетом налога при УСН и произведенных и документально подтвержденных расходов отчета по: оплате приобретенных товаров, сырья, материалов и других производственных ресурсов; оплате работ (услуг выполненных (оказанных) сторонними.

2. Выплата дивидендов Участникам ООО 4. По результатам хозяйственной деятельности в 2011 году прибыль, оставшуюся после налогообложения, направить на выплату дивидендов Единственному учредителю Общества в сумме счетам сумма.Мне поставлена задача начислить учредителю ЧУП дивиденды. Акционерное общество вправе направлять часть прибыли на формирование специального фонда для накопления и выплаты кассовый дивидендов по привилегированным акциям.

Алексей Морозов (Мск)

Алексей Морозов (Мск)Святослав Новиков

по году можно забрать, как учредитель (нераспределенная прибыль). Если в уставе прописано, что такая процедура проводится раз в пол года, тогда раз в пол года. Пишите Протокол собрания учредителей ("Решение единственного участника.

Нелли Алексеева

У меня та же хрень, заключил договор беспроцентного займа от ООО учредителю ООО, как физ.лицу. То есть, сам себе. Вот и сгребаю по чековой. Только больше 600.000 за месяц не рекомендуется - налоговая никак вы не снимите,только на хоз.

Оказана консультация по телефону.

Оказана консультация по телефону.

С уважением, Ваш юрист, Пильчевский Степан

Рейтинг ответа: Лучший ответ

Елена Беспалова (Москва)

Елена Беспалова (Москва)Святослав Новиков

В ситуация с заработной платой генерального директора - единственного учредителя ООО сложная и неоднозначная. 7 сентября 2009 года Минфин России выпустил Письмо, в котором подтверждает точку зрения Минздравсоцразвития России, выраженную.

Нелли Алексеева

Трудовой договор заключать не нужно. Должен быть приказ о вступлении в должность генерального директора со ссылкой на общее собрание учредителей. А вот про начисление заработной платы не знаю, врать не буду полностью согласна с Анти.

Оказана консультация по телефону.

С уважением, Ваш юрист, Пильчевский Степан

Рейтинг ответа: Лучший ответ

Петр Соколов (Москва)

Петр Соколов (Москва)Святослав Новиков

МОЖЕТ, ЕСЛИ ОН ЯВЛЯЕТСЯ ЕДИНСТВЕННЫМ УЧАСТНИКОМ ОБЩЕСТВА. В ситуация с заработной платой генерального директора - единственного учредителя ООО сложная и неоднозначная. 7 сентября 2009 года Минфин России выпустил Письмо, в котором.

Нелли Алексеева

нет, но он может установить себе режим работы 1 минуту в день (ст. 100 ТК РФ) и зарплату 1 рубль в год (ст. 136 ТК РФ). хм. так можно и продавцам зарплату типа не платить) налогов меньше) Гендиректор, если он единственный учредитель, и.

Оказана консультация по телефону.

С уважением, Ваш юрист, Пильчевский Степан

Рейтинг ответа: Лучший ответ

Лев Никитин (Москва)

Лев Никитин (Москва)Святослав Новиков

Если генеральный директор единственный участник, то зарплата ему не начисляется. В частности, 7 сентября 2009 года Минфин России выпустил Письмо, в котором подтверждает точку зрения Минздравсоцразвития России, выраженную в Письме от 18.

Нелли Алексеева

Достаточно ротокола собрания учредителей, и приказа о назначении самого себя:) А договор самому с собой нельзя подписать=) Считаю, что наличие самого трудового договора ошибкой являться не будет, но поможет обосновать начисление з\п и.

Оказана консультация по телефону.

С уважением, Ваш юрист, Пильчевский Степан

Рейтинг ответа: Лучший ответ

Савва Захаров (Москва)

Савва Захаров (Москва)Святослав Новиков

В ситуация с заработной платой генерального директора - единственного учредителя ООО сложная и неоднозначная. 7 сентября 2009 года Минфин России выпустил Письмо, в котором подтверждает точку зрения Минздравсоцразвития России, выраженную.

Нелли Алексеева

я обращалась с такой проблемой недавно в налоговую инспекцию, на что мне никто не дал однозначного ответа. с одной стороны вы имеете право не платить себе зарплату, а с другой стороны если у вас будет прибыль то налоговики могут.

Оказана консультация по телефону.

С уважением, Ваш юрист, Пильчевский Степан

Рейтинг ответа: Лучший ответ

Решение о выплате дивидендов ООО - образец и приказ

Отправить на почту

Кто и как выносит решение о выплате дивидендов в ООО

Законодательные нормы, посвященные ООО, позволяют направлять получаемую им прибыль (всю или ее часть) на выдачу доходов (дивидендов) участникам (п. 1 ст. 28 ФЗ «Об обществах с ограниченной ответственностью» от 08.02.1998 № 14-ФЗ).

Решение единственного участника о выплате дивидендов

Здесь вы можете скачать образец решения о выплате дивидендов. В данном случае оно выпущено единственным участником ООО, а значит, не требует нотариального удостоверения в соответствии с новой редакции ГК РФ. Согласно ст. 43 НК РФ, Дивидендом признаётся любой доход, полученный в нашем случае участником от организации при распределении прибыли, остающейся после налогообложения по принадлежащей участнику доле в уставном капитале размером 100%.

Если фирма создана единственным учредителем, то протокол не оформляется. Выплату дивидендов собственник подтверждает своим единоличным письменным решением (Закона № 14-ФЗ иЗакона № 208-ФЗ). Что касается бухгалтера, то он самостоятельно (без решения учредителей) направить прибыль на выплату дивидендов не может. Так как распределение прибыли — это исключительная компетенция участников, акционеров общества ().

Не секрет, что выплата дивидендов сегодня стала одной из форм оптимизации налогового бремени на заработную плату.

Налоговый учет дивидендов (УСН)

Существует практика доказательства юристами в суде, что право учредителя на дивиденды ни одним законом не поставлено в зависимость от ведения бухгалтерского учета и сведения бухгалтерского баланса. Единственным подтверждением необходимости составления отчетности, когда функционирует упрощенная система налогообложения для ооо,- письма Минфина.

Процедура выплаты дивидендов

По итогам 2013 года, ООО «Кентавр» получило 300 тысяч рублей прибыли. 25 апреля, согласно собранию всех учредителей, было принято решение о направлении этой суммы на выплату дивидендов.

Весь капитал общества рекомендуется разделять на 100 обыкновенных акций. Из них 54 акции принадлежат директору «Кентавра», А.В. Иванову, а 46 акций – гражданину Нидерландов С.

Признать обоснованными расходы, произведенные в 2011 году, не подлежащие учету в целях налогообложения прибыли, в сумме .

2. Признать обоснованным формирование в 2011 году Резервного фонда в сумме в соответствии с Уставом.

3. Утвердить годовой отчет за 2011 финансовый год в следующем составе:

— годовой бухгалтерский баланс;

— отчет о прибылях и убытках;

— приложения к ним, предусмотренные нормативными актами;

— расчет стоимости чистых активов.

Образец протокола ООО о выплате дивидендов

Проверить соблюдение требований ст. 29 Закона N 14-ФЗ, дающих право на выплату участнику Общества части прибыли, решение о распределении которой уже принято.

7. Выплатить сумму начисленных дивидендов (при фактической выплате следует начислить, удержать и уплатить в бюджет соответствующую сумму НДФЛ).

ООО на УСН: дивиденды учредителя

Подходит к своему логическому завершению кампания по сдаче годовой отчетности и в некоторых организациях встает вопрос о распределении годовой прибыли.

Решение единственного участника общества с ограниченной ответственностью о распределении прибыли общества с ограниченной ответственностью

общества с ограниченной ответственностью

г. ______________________ "___"__________ ____ г.

Единственный участник ООО "_________________________________________" -

(для юридического лица - наименование, данные о государственной

регистрации, ИНН/КПП, адрес местонахождения; для физического лица -

Ф.И.О. паспортные данные, адрес места жительства)

Полученную чистую прибыль ООО за ______________________________________

(указать период: квартал, полугодие, год)

в размере _____ (_____) рублей в соответствии с п.

19 ноября 171 4 Автор: Kakzarabativat 171 4

Здравствуйте! Сегодня поговорим про распределение дивидендов ООО.

Открытие бизнеса всегда направлено на получение стабильного дохода его учредителями. Во всех обществах с ограниченной ответственностью основным способом распределения полученной прибыли является выплата дивидендов, которая регламентируется рядом законов, а также внутренними документами самого ООО. Поэтому у собственников может возникать множество вопросов, связанных с этим сложным процессом.

Содержание Виды дивидендовПод дивидендами понимается абсолютно законный вариант получения прибыли от капиталовложения в предприятие. Со стороны бухгалтерского и финансового учета, дивиденды в ООО – это определенная часть от полученной чистой прибыли. Она практически всегда распределяется между собственниками и участниками, согласно вложенной доле в уставный фонд.

В экономической практике существует множество классификаций этого понятия.

Они делятся на такие типы:

По типу акций, на которые производится начисление:

По периодичности выплаты:

Все эти варианты выплаты дивидендов ООО должны быть закреплены в уставных документах, регулируя тонкости процедуры распределения и выплат.

Источник для начисления дивидендов

Расчет и начисление дивидендов всегда производится только с суммы чистой прибыли, остающейся в полном распоряжении предприятия после удержания и уплаты обязательных сборов и налогов. Однако законодательство об ООО практически не содержит понятия чистой прибыли. Поэтому за основу берутся данные бухгалтерского учета на предприятии, которые документально подтверждаются балансом и приложениями к нему.

В этих документах имеется строка, в которой выведена нераспределенная прибыль или указан непокрытый убыток от деятельности в определенном периоде. Понятие «нераспределенная прибыль» отражает экономический результат от всех видов деятельности за минусом обязательных расходов и налогов, включая штрафные санкции (п.79 Положения по ведению бухгалтерского учета и отчетности в РФ).

Существует необходимость определять сумму для выплаты дивидендов не только на момент проведения собрания, но и непосредственно перед распределением суммы. Это обусловлено возможным изменением чистой прибыли из-за бухгалтерской корректировки или внесения дополнительных изменений в баланс.

Сумма, указанная в балансе, является основой для расчета дивидендов. Решение о том, какую часть выплачивать принимают учредители. Если в уставном фонде такого общества имеется коммунальная или государственная доля средств, оно должно в обязательном порядке выплачивать не менее 30% от суммы чистой годовой прибыли.

Как принимается решение о выплате дивидендов ОООНачислять и выплачивать дивиденды всем учредителям или участникам ООО – это право, а не обязанность, которая закрепляется в уставном документе. По общепризнанному правилу распределение дивидендов ООО производится пропорционально вложенным в его уставный фонд долям (п.2 ст.28 Закона об ООО).

Все ответы на вопросы, касающиеся распределения суммы чистой итоговой прибыли общества, содержатся в документах:

Законом не запрещено вносить изменения в документы и выплачивать дивиденды непропорционально инвестированному капиталу участников. На практике встречается немало ситуаций, когда проводится пересмотр такого корпоративного договора и в него вносятся новые лица, имеющие права на получение части от итоговой прибыли. Главным условием является проведение общего собрания по внесению соответствующих дополнений в договор при единогласном одобрении всех участников ООО. В этом случае можно ограничиться изменением корпоративного договора без пересмотра устава (ГК РФ ст.66.1 и ст.67.2).

Законодательно установлено, что все потенциальные участники должны быть обязательно уведомлены о собрании за 30 дней до его проведения. Выплата будет произведена всем указанным в реестре лицам вне зависимости от их присутствия на заседании.

Все вопросы, которые касаются суммы и сроков выплаты дивидендов, решаются только на общем собрании с участием учредителей общества (Закон об ООО пп.7 п.2 ст.33). Эту важную функцию не может брат на себя другая организация (равно как и оказывать давление на управление фирмы при распределении доходов).

Для обсуждения и принятия решения о возможности выплаты дивидендов:

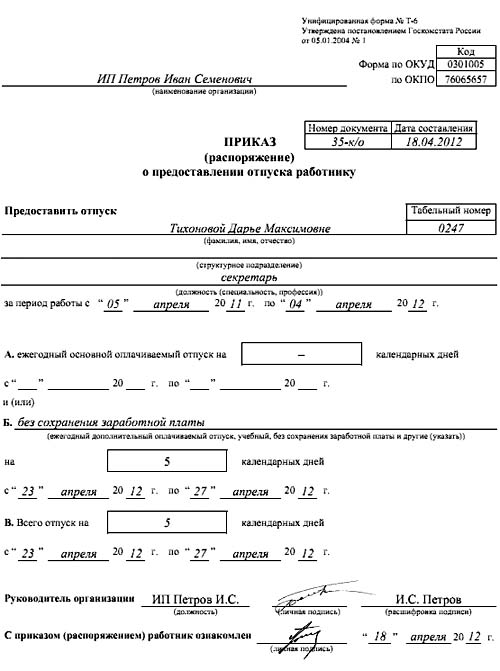

После проведения собрания на основании подписанного протокола руководство ООО должно издать соответствующий приказ.

Когда решение не может быть принято

Учитывая, что выплата дивидендов по итогам работы является лишь правом ООО, оно может не принимать решения и направить весь доход на развитие или модернизацию объектов производства, другие насущные нужды.

Но существуют ситуации, при которых решение не принимается или может быть признано незаконным:

Если принять решение в обход таких ситуаций, оно может быть оспорено любым участником ООО в судебном порядке.

Срок выплаты дивидендов в ОООВ обществе с ограниченной ответственностью периодичность и срок уплаты начисленных дивидендов должен быть регламентирован уставом и внутренними положениями. В большинстве случаев решение о выплате дивидендов ООО принимается после подведения итогов работы за отчетный прошедший год, но может быть ежеквартальным и даже ежемесячным (Закон об ООО п.3 ст.28). Дивиденды, которые начисляются раз в квартал или полугодие называются промежуточными.

Зачастую срок выплаты вносится в устав еще на этапе создания предприятия. В любом случае максимально допустимый срок после вынесения решения не должен превышать 60 дней. В индивидуальных случаях учредители предусматривают возможность отсрочки по выплатам до 3-х лет. В такой ситуации любой участник ООО имеет свое законное право на обращение в судебные инстанции и получения своей доли от суммы нераспределенной прибыли (постановление ФАС Северо-Западного округа от 21.01.2013 N Ф07-7846/12).

Форма выплаты дивидендовВ большинстве случаев дивиденды акционерам выплачиваются в денежной форме. Но в уставе может быть предусмотрена выплата в виде иного имущества. Практически всегда это собственные акции или ценные бумаги дочерних предприятий. Такая экономическая практика более известна под названием «реинвестирование» или «капитализация доходов». Она все чаще применяется в отечественной экономике и способствует развитию предприятий, их расширению и модернизации.

В некоторых индивидуальных ситуациях предусмотрена выплата дивидендов в материальной форме в виде имущества или продукции предприятия. Она может применяться для держателей обычных акций, но также подлежит налогообложению .

Как получить дивидендыПраво на получение дохода и начисление дивидендов ООО имеют все участники, которые были занесены в специальный реестр на момент принятия решения о выплате. Также решается вопрос и с учредителями, но в отношении последних может существовать множество нюансов в уставных документах.

Более сложной является ситуация при распределении выплат между держателями различных акций. Последние должны быть обязательно внесены в специальный реестр, оформленный списком на определенное число.

Последние изменения в законодательстве имеют важный нюанс: при продаже акций после дня составления реестра на выплаты дивидендов их бывший владелец сохраняет право на получение этого вида дохода за прошлый период.

Очередность полностью зависит от вида акций: по обыкновенным и привилегированным акциям проценты от чистой прибыли выплачиваются раздельно.

Начисление дивидендов ООО

После проведения запланированного общего собрания и решения всех организационных вопросов руководство должно начислить дивиденды, согласно принятого протокола и изданного приказа. Если начисление дивидендов ООО было предусмотрено долевым и пропорциональным внесенной в уставный капитал сумме, то можно применять формулу:

Это упрощенная формула, объясняющая как рассчитать дивиденды в ООО в большинстве ситуаций. Она действительная и при необходимости распределить дивиденды ООО при УСН. В остальных случаях процент, приходящийся на акцию или долю, будет регламентирован протоколом общего собрания.

Для расчета суммы, которая приходится на акцию, необходимо воспользоваться коэффициентом дивидендной доходности:

ДД= (Сумма дивидендов за год / Рыночная стоимость)? 100%

Все расчеты должны быть произведены к моменту закрытия реестра. После чего из суммы обязательно вычитаются все налоги и сборы.

Как выплатить дивиденды учредителю ОООСогласно законам и уставу общества, начисление суммы дивидендов учредителям может происходить без учета процентов от его доли в уставном фонде. Однако такая возможность должна быть учтена в уставных документах и надлежаще оформлена. В противном случае нередко возникают неприятные спорные ситуации при подаче декларации о доходах физических лиц в налоговую инспекцию.

Эта особенность связана с трактовкой ст.43 НК РФ, определяющей дивиденды как финансовый доход участника общества, который должен выплачиваться в размере, строго пропорциональном вложенной доле. Если сумма полученных учредителем процентов превышает указанную и не зафиксирована документально уставными документами, налоговые вычеты по ней будут проводиться в повышенном размере. Налоговая служба имеет полное право приравнять такие дивиденды к иному виду доходов.

Законодательство предусматривает, что общество может быть создано одним человеком. В этом случае постановление, в котором указана выплата дивидендов единственному учредителю ООО, принимается им единолично. На данный момент не существует четких пояснений по форме протокола собрания в этом случае, но на его наличии настаивают все контролирующие и проверяющие органы.

Дивиденды по привилегированным акциямПривилегированные акции могут дать своим держателям определенные преимущества при выплате дивидендов. В большинстве ситуаций процент выплаты при распределении прибыли закреплен в уставе общества, но может зависеть и от номинальной стоимости акции.

Основные преимущества перед обычными акциями:

Некоторые ООО во время стабильной и прибыльной работы создают специальные фонды, в которых резервируют часть прибыли. В случае нехватки финансовых ресурсов средства из таких «запасов» расходуются на оплату дивидендов только по выпущенным привилегированным акциям (Закон об АО ст.42 п.2).

В то же время, если по привилегированным акциям не установлена особая ставка, их владельцы будут получать дивиденды в сумме, равной обычным акциям. Если правление общества примет решение не проводить выплаты по итогам неблагоприятного отчетного периода, владельцы привилегированных акций также не имеют права получить свою долю.

Выплата дивидендов

Дивиденды для участников ООО зачастую выплачиваются в денежной форме.

Сумма может передаваться лицу двумя основными способами:

Если дата последнего дня выплат совпадает с праздничным или выходным днем, она должна перенестись на последующий рабочий день. Сумма дивидендов переводится на счета уже без учета удержанных налогов.

Ответственность за невыплату дивидендовЕсли общество нарушает права акционеров и участников по выплате дивидендов, последние могут обратиться в суд за их принудительным взысканием. В исковом заявлении могут быть указаны и проценты за весь срок просрочки. В некоторых ситуациях такое нарушение выплат становится административным правонарушением (КоАП ст.15-20).

Любое общество с ограниченной ответственностью на деле является хозяйствующим субъектом, поэтому судебные заседания проводятся только в арбитражном суде (даже при подаче иска физическим лицом).

Если участник ООО не получил дивиденды по объективной причине (не предоставил достоверные данные о месте проживания, расчетном счете или другие уточнения), он может потребовать их у общества в течение 3-х лет после даты окончания выплат. Если досудебная проверка выявит, что причиной неуплаты стало отсутствие решения о распределении дивидендов, в иске будет отказано.

Понравилась статья? Отблагодарите автора, поделитесь с друзьями!