Категория: Бланки/Образцы

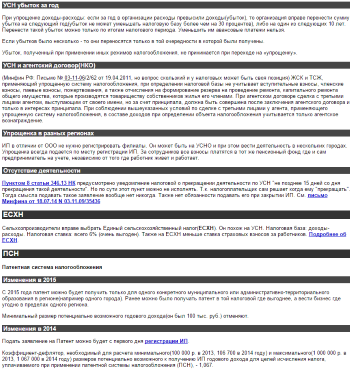

Кассовый чек при получении аванса будет особенным

Кассовый чек при получении аванса будет особенным

Налоговая служба сообщила о требованиях к реквизитам на кассовом чеке в случае получения и зачета аванса. В разрабатываемых налоговиками форматах чеков, которые будут пробивать онлайн-ККТ, есть особая отметка для расчетов авансом.

Предельный размер базы для начисления взносов на 2017 год уже утвержден

Предельный размер базы для начисления взносов на 2017 год уже утвержден

Правительство РФ окончательно определилось с лимитами страховой базы для начисления взносов на следующий год.

Подготовьтесь к переходу на новые взносы

Подготовьтесь к переходу на новые взносы

С нового года взыскивать недоимки по взносам (кроме взносов «на травматизм») за периоды до 01.01.2017 будет ФНС – на основании данных, которые передадут ей фонды. Чтобы снизить вероятность неизбежных в таких случаях накладок, до конца декабря нужно:

Регистрация юрлиц и ИП: новые правила

Регистрация юрлиц и ИП: новые правила

Минфин актуализировал процедуру госрегистрации организаций, индивидуальных предпринимателей и крестьянских (фермерских) хозяйств.

Как начать работу с онлайн-ККТ

Как начать работу с онлайн-ККТ

Передавать информацию с онлайн-ККТ можно через операторов фискальных данных (ОФД). О том, как организован этот процесс, рассказывает представитель компании, оказывающей такие услуги.

Проверьте свои коды по ОКВЭД

Проверьте свои коды по ОКВЭД

С 01.01.2017 будет действовать только новый ОКВЭД2 (ОК 029-2014) (Приказ Росстандарта от 10.11.2015 № 1745-ст). ФНС уже автоматически изменила имеющиеся в ЕГРЮЛ и ЕГРИП коды видов деятельности по старому ОКВЭД на коды по новому Классификатору. Запросите выписку из реестра и проверьте присвоенные вам новые коды – не произошло ли при перекодировке ошибок.

6-НДФЛ: как устранить ранее допущенные ошибки и не сделать новых

6-НДФЛ: как устранить ранее допущенные ошибки и не сделать новых

Если в конце года работодатель обнаружил, что 6-НДФЛ за I квартал был сдан с ошибкой (например, была завышена сумма дохода и, соответственно, налога), сдать уточненные расчеты придется не только за I квартал, но и за все последующие отчетные периоды.

УСН для ИПАктуально на: 2 июня 2016 г.

Упрощенная система налогообложения для ИП в 2016 году – один из наиболее распространенных специальных налоговых режимов.

Упрощенная система налогообложения для ИП: как перейтиВновь созданный ИП может применять УСН с момента своей государственной регистрации. Для этого ему необходимо в течение 30 календарных дней с даты постановки на учет представить в свою налоговую инспекцию Уведомление о переходе на упрощенную систему налогообложения (форма № 26.2-1, утв. Приказом ФНС России от 02.11.2012 № ММВ-7-3/829@ ) (далее – Уведомление).

Если ИП зарегистрирован какое-то время назад и переходит на УСН с иных налоговых режимов (например, с ЕНВД), то в общем случае он представляет Уведомление в срок не позднее 31 декабря текущего года. И тогда с 1-го января следующего года ИП будет являться плательщиком УСН.

УСН для ИП в 2016 году: какие налоги платитьОсновной налог, который уплачивает ИП на УСН – это собственно «упрощенный» налог.

Кроме того, индивидуальный предприниматель уплачивает и некоторые иные налоги и взносы при упрощенке в 2016 году. Так, ИП уплачивает взносы во внебюджетные фонды за себя и взносы с доходов, выплачиваемых нанятым им работникам (Федеральный закон от 24.07.2009 № 212-ФЗ ).

Также ИП на УСН должен исполнять обязанности налогового агента (п. 5 ст. 346.11 НК РФ ). Например, если он нанимает на работу сотрудников, то удерживает и перечисляет НДФЛ с их вознаграждения в порядке, который предусмотрен гл. 23 НК РФ .

Также важно разделять предпринимательскую деятельность ИП и его деятельность как обычного гражданина. Например, предпринимательские доходы ИП на УСН не облагаются НДФЛ, но доходы физического лица, не связанные с предпринимательской деятельностью, облагаются НДФЛ в обычном порядке. Налог на имущество, транспортный и земельный налоги предприниматель платит как обычное физлицо по уведомлениям из ИФНС.

Упрощенка для ИПУ ИП есть выбор, что облагать налогом при УСН (ст. 346.14 НК РФ ):

О том, как определяются доходы и расходы при УСН, можно прочитать в ст. 346.15. ст. 346.16 НК РФ. Важно учитывать, что доходы и расходы учитываются не по методу начисления, а по «кассовому» методу (ст. 346.17 НК РФ ).

Налог ИП на упрощенке в 2016 году: сколько платитьСтавка налога при УСН зависит от выбранного объекта налогообложения. Если ИП выбрал объект «доходы», то ставка установлена в размере 6%. Для объекта «доходы, уменьшенные на величину расходов» — 15%. Это общие ставки, предусмотренные ст. 346.20 НК РФ. Конкретные ставки вашего региона можно найти в соответствующем законе, которым УСН в этом регионе был введен.

Упрощенка «6 процентов» для ИП в 2016 г. выгодна, если расходов не так много или их сложно документально подтвердить.

Упрощенка для ИП: ведение бухгалтерииИндивидуальный предприниматель, уплачивая налоги при упрощенке в 2016 году, не обязан вести бухгалтерский учет (пп. 1 п. 2 ст. 6 Федерального закона от 06.12.2011 №402-ФЗ ). Вместо этого ИП ведет учет доходов (а если объект налогообложения «доходы минус расходы», то и расходов) в Книге учета доходов и расходов организаций и индивидуальных предпринимателей, применяющих упрощенную систему налогообложения (утв. Приказом Минфина России от 22.10.2012 № 135н).

Также читайте:

Индивидуальный предприниматель Иванов И. И. 1965 года рождения применяет упрощенку - УСН.

Допустим, за 2015 год он получил доходы общей суммой 1 млн руб.

Фиксированный взнос он рассчитает так: 5965 (МРОТ 2015 ) руб. x 26% x 12 мес. = 18 610,80 руб.

Примечание. Эту обязательную для всех сумму надо перечислить до конца 2015 года.

Доходы нужно брать без учета расходов. То есть если вы получили в году убыток на УСН, но при этом ваши доходы превысили 300 000 руб. вам все равно нужно перечислить взносы в ПФР.

Поскольку доходы предпринимателя в 2015 году превысят норматив в 300 000 руб. Иванов дополнительно уплатит страховые взносы в размере 7000 руб. ((1 000 000 руб. — 300 000 руб.) x 1%).

Примечание. Их надо перечислить не позднее 1 апреля 2016 года.

Всего за 2015 год предприниматель перечислит в ПФР 25 610,80 руб. (18 610,80 + 7000).

С 2016 г. установлен новый МРОТ на 2016 год в размере 6204 руб. И теперь можно подсчитать, какую сумму страховых взносов должны будут заплатить предприниматели на свое страхование в ПФР и ФФОМС в 2016 г..

Кроме того, в ПФР нужно будет доплатить страховые взносы 1% с доходов. превышающих 300 000 руб.

Страховые фиксированные взносы ИП в Пенсионный фонд и медстрах Как определяется годовая выручка ИП для расчета страховых взносов при УСН, ЕНВД, ПАТЕНТЕ, ОСНО Определить ее надо по правилам Налогового кодекса РФ в зависимости от режима:Примечание. При совмещении нескольких режимов налогообложения облагаемые доходы по всем видам деятельности суммируются.

Как предпринимателю, совмещающему ОСНО и ЕНВД, определить размер дохода для расчета «пенсионных» взносовИндивидуальный предприниматель, совмещающий общий режим налогообложения и «вмененку», при расчете страхового взноса в ПФР «за себя» должен суммировать доходы. А именно: сумму «вмененного» дохода сложить с суммой фактически полученного дохода от осуществления деятельности на общем режиме налогообложения. При этом налоговые вычеты, уменьшающие налоговую базу по НДФЛ, не учитываются. Такие разъяснения содержатся в недавно обнародованном письме Минтруда России от 18.12.15 № 17-4/ООГ-1797 .

Согласно п.п. 2 п.1.1 статьи 14 закона 212-ФЗ Общая сумма страховых взносов в пенсионный фонд за 2014 год (минимальный платеж и доплата 1%) не должна быть больше максимального предела в 138 627,84 руб. рассчитанного из восьмикратного МРОТ. (5554 руб. x 8 ×12 мес. x 26%). Эта сумма складывается из первого платежа в ПФР (исходя из МРОТ) и второго — исходя из доходов. Когда сумма взносов превысит максимум, платить их больше не нужно.

Для предпринимателей, которые работают на нескольких режимах налогообложения, доход определяется суммарно по всем режимам налогообложения.

При этом при совмещении УСН и ЕНВД суммируются реальный и «вмененный» доходы (с учетом коэффициентов К1 и К2).

При совмещении УСН и патента — реальный и потенциально возможный доходы.

Доходы на расходы ни при каких обстоятельствах не уменьшаются!

Как предпринимателю на ЕНВД определить размер дохода в целях исчисления 1% дополнительного взноса за 2017 годФактический размер выручки, полученной предпринимателем в связи осуществлением вмененной деятельности, значения не имеет. Сумма дополнительного страхового взноса в 2017 году определяется исходя из величины вмененного дохода за расчетный период, превышающего 300 000 рублей.

Cтраховые взносы в виде 1% от суммы превышения предприниматель может уплачивать с момента превышения дохода в течение текущего года, не дожидаясь окончания года.

Обязанность уплачивать страховые взносы возникает одновременно с фактом регистрации в качестве предпринимателя - ИПСтраховые взносы в виде фиксированного платежа предприниматель должен платить со дня, следующего за днем его регистрации в качестве ИП, а не с того момента, когда фактически начал вести предпринимательскую деятельность.

Примечание. Высший арбитражный суд в определении от 20.06.14 № ВАС-7260/14 об отказе в передаче дела в Президиум этого суда.

Обязанность по уплате страховых взносов в виде фиксированного платежа возникает у индивидуального предпринимателя с момента приобретения им указанного статуса и не связана с фактическим осуществлением предпринимательской деятельности. То есть Индивидуальный Предприниматель ИП обязан платить страховые взносы, даже если не ведет финансово-хозяйственную деятельность, но при этом не снялся с учета в регистрирующем органе.

Арбитры отклонили ссылку страхователя на пункт 3 статьи 14 Закона № 212-ФЗ, поскольку в пункте 4 этой же статьи сказано: календарным месяцем начала деятельности для индивидуального предпринимателя признается месяц, в котором он зарегистрирован в качестве ИП.

То есть в упомянутой норме прописано, как определять размер страховых платежей в том случае, когда граждане регистрируются в качестве индивидуальных предпринимателей после начала очередного расчетного периода. Таким образом, даже если ИП не ведет деятельность, он обязан уплачивать страховые взносы со дня, следующего за днем государственной регистрации ИП .

Когда индивидуальный предприниматель ИП не платит страховые фиксированные взносы ? Индивидуальный Предприниматель ИП обязан платить страховые взносы всегда. даже если не ведет финансово-хозяйственную деятельность, но при этом не снялся с учета в регистрирующем органе. Кроме того, обязанность по уплате ИП страховых взносов также сохраняется в период:Такой порядок следует из положений частей 6 и 7 статьи 14 Закона от 24 июля 2009 г. № 212-ФЗ, подпунктов 1, 3, 6, 7, 8 пункта 1 статьи 12 Закона № 400-ФЗ "О страховых пенсиях в РФ".

Уплата страховых взносов предпринимателемВсе предприниматели должны платить взносы на свое страхование. Платеж в ПФР за 2014 год составляет 17 328,48 руб. в ФФОМС — 3399,05 руб. Эти суммы уплачиваются не позднее 31 декабря 2014 года. Еще в ПФР не позднее 1 апреля 2015 года нужно доплатить 1% с доходов, превышающих 300 000 руб. за 2014 год.

Дожидаться окончания 2014 года, чтобы заплатить второй платеж в ПФР, не обязательно. Вы можете часть взносов с доходов заплатить в 4 квартале 2014 года. И учесть эти суммы в расходах при УСН на объекте доходы минус расходы или поставить в вычет на объекте доходы.

Платить взносы нужно с реальных доходов. Например, вы хотите заплатить взносы 20 ноября. Значит, учитывайте доходы, которые образовались с 1 января по 20 ноября 2014 года. Если включите сюда и ожидаемые доходы, то налоговики заставят пересчитать упрощенный налог, так как часть взносов вы неправомерно поставите в расходы или вычет.

Бесплатный онлайн калькулятор фиксированных взносов ИП за себя в 2017 году26 Декабря 2016

Большинство работников трудятся пять дней в неделю по восемь часов. И немудрено, что они физически не успевают сходить в поликлинику, ЖЭК, к ребенку в школу – ведь часы работы этих учреждений практически такие же. Писать отгул на целый день из‑за родительского собрания не очень хочется, чаще всего работники просто отпрашиваются с работы. В связи с этим у работодателя возникает много вопросов: как быть с оплатой времени отсутствия, как его учитывать, нужно ли оформлять и т. д. Читайте статью – и найдете ответы на названные и некоторые другие вопросы.

Сокращение работников – достаточно трудоемкая процедура: нужно соблюдать достаточно большое количество ограничений, а также правила увольнения, установленные Трудовым кодексом. В данной статье расскажем о рисках работодателя, который решил проводить данную процедуру, и покажем те «узкие места», где чаще всего совершаются ошибки.

В Курганской области предприниматели пожаловались региональному бизнес-омбудсмену на налоговиков, требующих повысить заработную плату до уровня прожиточного минимума, тогда как по трехстороннему соглашению установлен минимальный размер оплаты труда (МРОТ).

23 Декабря 2016

С 1 января 2017 года вступают в силу поправки к статье 266 Налогового кодекса РФ, в которой регулируется порядок формирования резервов по сомнительным долгам. Изменения в налоговую статью вносит новый Федеральный закон от 30 ноября 2016 года № 405-ФЗ. Что это за изменения разберем сегодня.

22 Декабря 2016

Принципы исчисления и уплаты каждого из налогов и сборов, взимаемых в РФ, подробно рассмотрены в части второй Налогового кодекса. Однако для организаций не менее важной является и часть первая НК РФ. С 1 января 2017 года в часть первую НК РФ будут внесены существенные изменения. И большинство из них важно изучить уже сейчас.

Упрощенная система налогообложения (упрощенка или УСН) с объектом «доходы минус расходы» (15%) выглядит достаточно привлекательно для бизнесменов. На первый взгляд все просто — посчитал доходы, отнял сумму расходов и оплатил с этой разницы 15%. На практике же все обстоит совершенно другим образом. УСН15% имеет несколько нюансов и особенностей. По сути, она является упрощенной лишь в плане ведения бухгалтерского и налогового учета, сама сущность учета при этом не меняется. Поэтому к расчету налогооблагаемой базы стоит отнестись не менее серьезно, чем при общей системе налогообложения.

Учет доходовДоходы учитываются кассовым методом. т.е. при фактическом поступлении денежных средств на расчетный счет или в кассу предприятия (выручка, авансы). При возврате аванса за недопоставленную продукцию выручка уменьшается на всю возвращаемую покупателю сумму. Учет доходов следует своевременно оформлять записями в книге доходов и расходов.

Учет расходов.Все расходы предприятия проверяются налоговыми органами согласно НК РФ на целесообразность:

Статья 346.16 НК РФ содержит исчерпывающий список расходов.

Предприниматель должен четко отслеживать свои расходы и выданные авансы. Все затраты должны быть правильно оформлены, документы должны быть сданы в бухгалтерию своевременно и ОПЛАЧЕНЫ. На основании предоставленных первичных документов бухгалтер делает записи в книге расходов фирмы. Авансы, выданные в счет будущих поставок, учесть в расходах нельзя, поскольку они документального подтверждения не имеют.

Если ваша организация на упрощенке 15 занимается оптовой торговлей, то себестоимость проданного товара можно будет списать не ранее даты отгрузки покупателю товара со склада. Для таких фирм актуально детальное отслеживание по датам каждого договора купли-продажи.

Необходимо тщательно следить за тем, чтобы после оплаты товара покупателем отгрузка товаров осуществлялась бы в течении того же отчетного квартала. Наиболее выгодную позицию в этом плане занимают небольшие магазины и интернет-магазины, где условие отгрузки осуществляется в течение 3 рабочих дней.

Согласно ст. 346.18 НК РФ используется понятие обязательного взимания суммы минимального налога от доходов организации за прошлый год в размере 1% независимо от полученного финансового результата. Это связано с безубыточной налоговой политикой государства и следует из основ построения бизнеса в целом, как экономической модели.

При подаче годовой декларации по упрощенной системе налогообложения 15% сравнивается расчетный показатель 1% от выручки и 15% исчисленного налога по схеме доходы — расходы от деятельности предпринимателя. Наибольшая сумма подлежит начислению и перечислению в бюджет РФ.

Доходы организации А за 2014г. составили 100 000 руб. расходы — 95 000 руб.

Сумма налога на УСН = (100 000 — 95 000)*15% = 750 руб.

Сумма начисленного минимального налога= 100 000*1% = 1 000 руб.

1000 руб. больше 750руб. следовательно, в бюджет подлежит оплатить 1000 руб. как наибольшую расчетную величину

— Обязанность налогоплательщика исчислить и оплатить минимальный налог возникает в обязательном порядке только в конце года. Таким образом, за первые 3 квартала бухгалтер делает предварительные расчеты авансовых платежей сумм налога по формуле доходы минус расходы * 15%. Лишь в 4 квартале при подаче декларации сравнивается суммы налога 15% и сумма минимального налога 1% и в налоговую инспекцию представляется окончательный расчет. (см. пример расчета №1.)

— Код бюджетной классификации (КБК), указываемый в платежном поручении при уплате минимальной суммы налога следующий:

182 10501050 011000 110

При подаче декларации по УСН 15 за текущий год, например 2014, для расчета суммы налога к уплате в бюджет необходимо из полученной суммы налога вычесть все суммы уплаченных авансовых платежей за предыдущие периоды этого года. Таким образом, расчет налога сворачивается ежегодно, не имея переходящих остатков. (см. пример расчета №2)

Исчисляем сумму к налога 15% за 2014г. = (480 000 — 360 000)*15%=18 000 руб.

2. Исчисляем сумму минимального налога = 480 000*1%= 4800 руб.

3. Сравниваем суммы — 18 000руб. больше 4800 руб. значит в расчет к уплате в бюджет берем 18 000 руб.

Поскольку сумма фактического налога по деятельности фирмы в 2014г.

4. Сумма уплаченных авансов 15 450 руб. меньше расчетного значения 18000 руб.

Следовательно, мы должны уплатить еще налог по УСН за 2014г. — 2550 руб.

Если же по итогам года сумма расходов превышает сумму полученных доходов, то предоставляется декларация с указанием суммы полученного убытка.

КАКИЕ ОТЧЕТЫ СДАЮТ ООО НА УСН-15% В 2015Г.:до 31 марта — Декларация по единому налогу при УСН

до 20 января — Сведения о среднесписочной численности

ежеквартально — Сведения по форме РСВ-1

ежеквартально — Расчёт 4-ФСС

До 28 марта — Бухгалтерская отчетность.(Для юр.лиц. ООО, АО)

до 30 апреля — декларация по единому налогу при УСН

до 20 января — сведения о среднесписочной численности (ИП сдает только если есть работники)

ежеквартально — сведения по форме РСВ-1 (ИП сдает только если есть работники)

ежеквартально — расчёт 4-ФСС (ИП сдает только если есть работники)

Договор бухгалтерского обслуживания при УСН

Заполнение декларации по УСН (15%)

Заполнение бухгалтерской отчетности

Подготовка сведений о среднесписочной численности

Подготовка сведений по форме РСВ-1

расчёт 4-ФСС

Отправка отчетов по ТКС

Обсуждаются СНР - Специальные налоговые режимы: на основе упрощенной декларации (упрощенка), по патенту, по талонам и крестьянские хозяйства

Открыли ИП по производству хлебобулочных изделий. Какие отчеты нужно сдавать и где найти материалы по калькуляции?

Эта тема в сообществах:Не ЧП, а ИП. Отчеты не зависят от сферы деятельности (кроме статистики), а от режима налогообложения. Смотрите какой у Вас режим, открываете нужные темы на форуме, и изучаете.