Категория: Бланки/Образцы

"Силовые министерства и ведомства: бухгалтерский учет и налогообложение", 2009, N 3

БУХГАЛТЕРСКИЙ УЧЕТ БИБЛИОТЕЧНОГО ФОНДА В УЧРЕЖДЕНИЯХ

СИЛОВЫХ МИНИСТЕРСТВ И ВЕДОМСТВ

Система военных библиотек включает в себя военно-научные, массовые военные и учебные военные библиотеки. Все они призваны содействовать обучению и воспитанию, повышению культуры и общего образования личного состава воинских частей. Они могут создаваться в штабах, управлениях, воинских частях, военно-учебных заведениях, учреждениях, на предприятиях и в организациях Минобороны на правах их структурных подразделений. Всех их объединяет одно: библиотечную литературу надо учитывать. Причем у библиотекарей свои правила и особенности учета, а у бухгалтеров свои. Так как наше издание предназначено для бухгалтеров, рассмотрим бюджетный учет библиотечного фонда.

Организация библиотечного дела и деятельность библиотек в Вооруженных Силах РФ регламентируются Приказом Минобороны России от 12.09.1995 N 300 "О введении в действие Руководства по библиотечному делу в Вооруженных Силах Российской Федерации" (далее - Приказ Минобороны N 300).

Согласно п. 1 Приказа Минобороны N 300 военные библиотеки в своей деятельности руководствуются следующими документами:

- Основами законодательства Российской Федерации о культуре, утвержденными ВС РФ от 09.10.1992 N 3612-1;

- Федеральным законом от 29.12.1994 N 78-ФЗ "О библиотечном деле";

- государственными стандартами по библиотечному делу и библиографии (Приложение 1 к Приказу Минобороны N 300);

- настоящим Приказом Минобороны N 300;

- приказами и директивами Минобороны и иными нормативными актами, действующими в Вооруженных Силах РФ.

Состав и комплектование библиотечных фондов

Согласно п. 12 Приказа Минобороны N 300 фонды военных библиотек составляют книги и иные печатные издания, рукописи, аудиовизуальные материалы и другие материальные носители информации, именуемые документами.

Состав фонда должен соответствовать профилю военной библиотеки, задачам обучения и воспитания личного состава. Так, военно-научные библиотеки формируют фонды в основном по профилю обслуживаемой воинской части и смежным отраслям, связанным с решением служебных задач. Учебные военные библиотеки располагают, как правило, фондами по всем или многим отраслям знаний, большим количеством экземпляров учебной литературы.

Комплектование фондов военных библиотек осуществляется:

- на основе получения обязательных экземпляров изданий;

- путем приобретения литературы в библиотечных коллекторах и книготорговых организациях;

- путем подписки на периодические и подписные издания;

- на основе планового снабжения по линии управлений Минобороны;

- в форме книгообмена с другими военными библиотеками;

- путем получения книг в дар от организаций и частных лиц и по другим источникам.

Финансирование военных библиотек на приобретение литературы осуществляется по сметам (расчетам), утвержденным командирами воинских частей, в ведении которых находятся военные библиотеки, в пределах имеющихся в их распоряжении средств на эти цели с учетом необходимости систематического пополнения библиотечных фондов (п. 19 Приказа Минобороны N 300).

Бухгалтерский учет поступлений литературы

в библиотечные фонды

Согласно п. 20 Инструкции N 148н <1> библиотечные фонды относятся к объектам основных средств и учитываются на счете 101 07 000 "Библиотечный фонд" (в руб. и коп.).

<1> Приказ Минфина России от 30.12.2008 N 148н "Об утверждении Инструкции по бюджетному учету".

Согласно п. 43 Инструкции N 148н на библиотечные фонды амортизация будет начисляться и учитываться на счете 104 07 000 "Амортизация библиотечного фонда". На объекты библиотечного фонда стоимостью до 20 000 руб. включительно амортизация будет начисляться в размере 100% балансовой стоимости при выдаче объекта в эксплуатацию. Свыше 20 000 руб. амортизация начисляется в соответствии с рассчитанными в установленном порядке нормами.

Возникает вопрос: начислять ли амортизацию на библиотечные фонды, которые уже числятся на балансе на 01.01.2009?

В настоящее время Минфин не дает разъяснений по этому поводу.

По мнению автора, начисление амортизации необходимо и для объектов библиотечного фонда, числящихся на балансе учреждения до 2009 г. При этом порядок ее начисления аналогичен приведенному выше, исходя из балансовой стоимости объекта и нормы амортизации.

В соответствии с Указаниями о порядке применения бюджетной классификации <2> расходы по приобретению библиотечного фонда (на бумажных и иных носителях) относятся на ст. 310 "Увеличение стоимости основных средств" КОСГУ.

<2> Приказ Минфина России от 25.12.2008 N 145н "Об утверждении Указаний о порядке применения бюджетной классификации Российской Федерации".

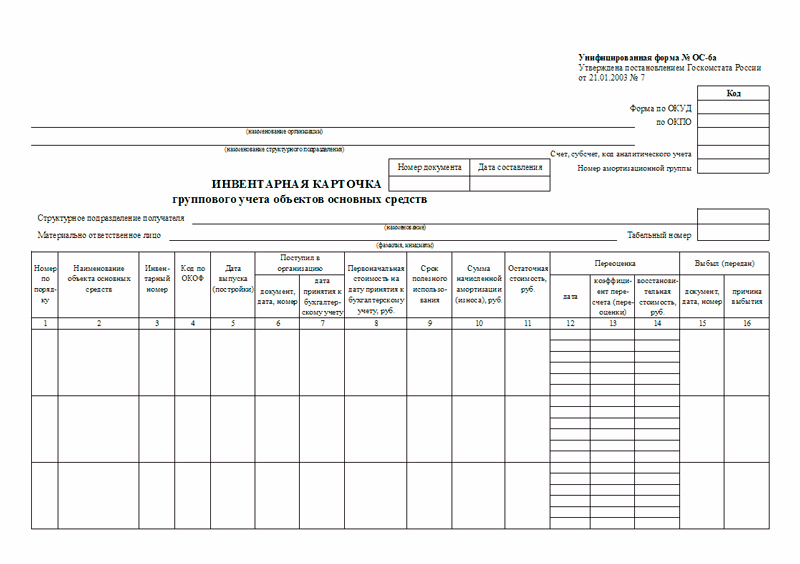

Для аналитического учета библиотечных фондов открывается Инвентарная карточка группового учета основных средств (ф. 0504032), в которой учет ведется только в денежном выражении общей суммой.

На основании сопроводительных документов поставщиков данные о поступивших материальных ценностях и оказанных услугах фиксируются в регистрах бухгалтерского учета. Для учета вложений при формировании первоначальной стоимости библиотечных фондов применяется счет 106 01 000 "Вложения в нефинансовые активы". Под первоначальной стоимостью библиотечных фондов понимается сумма фактических вложений учреждения в их приобретение. Выдача библиотечного фонда в эксплуатацию производится на основании требования-накладной (ф. 0315006) с изменением материально ответственного лица в регистрах аналитического учета (п. 21 Инструкции N 148н).

Рассмотрим на примере формирование первоначальной стоимости библиотечных фондов и выдачу их в эксплуатацию.

Пример 1. Учреждением за счет средств бюджета приобретены учебные пособия в количестве 30 шт. на сумму 3300 руб. Затраты на услуги по комплектованию книжного заказа составили 200 руб. почтовые - 150 руб. По условиям договора оплата пособий поставщику производится после поставки товара учреждению.

Пособия оприходованы на склад МОЛ Сидоровым П.А. затем переданы под отчет библиотекарю Кузнецовой М.И.

В бухгалтерском учете данные операции будут отражены следующими проводками:

Учет аудиовизуальных документов

Учет аудиовизуальных документов, входящих в состав библиотечного фонда, ведется тоже на счете 0 101 07 000 "Библиотечный фонд".

Приобретение электронных носителей информации (кассет, дисков и т.п.) для последующего изготовления аудиовизуальных документов отражается проводкой:

Дебет счета 0 105 06 340 "Увеличение стоимости прочих материальных запасов"

Кредит счета 0 302 22 730 "Увеличение кредиторской задолженности по приобретению материальных запасов".

Передача электронных носителей информации (кассет, дисков и т.п.) для изготовления аудиовизуальных документов отражается записью:

Дебет счета 0 106 01 310 "Увеличение капитальных вложений в основные средства"

Кредит счета 0 105 06 440 "Уменьшение стоимости прочих материальных запасов".

Приобретение периодической литературы

Как правило, периодические издания приобретаются по подписке разовым платежом за полугодие или год. Согласно п. 6 Постановления Правительства РФ N 778 <3> бюджетные учреждения вправе предусматривать авансовый платеж как за счет бюджетных, так и за счет внебюджетных средств в размере 100% суммы договора (контракта) о подписке на печатные издания.

<3> Постановление Правительства РФ от 14.11.2007 N 778 "О мерах по реализации Федерального закона "О федеральном бюджете на 2008 год и на плановый период 2009 и 2010 годов".

Если периодические издания приобретаются для пополнения библиотечного фонда, то расходы на их покупку относятся на ст. 310 "Увеличение стоимости основных средств" КОСГУ. Передача периодических изданий в библиотечный фонд оформляется либо требованием-накладной (ф. 0315006), либо накладной на внутреннее перемещение объектов основных средств (ф. 0306032) (п. 21 Инструкции N 148н).

Пример 2. Учреждение за счет бюджетных средств оплатило подписку на ежемесячный журнал на 2009 г. для пополнения библиотечного фонда. Стоимость подписки составила 3000 руб. (в том числе НДС - 457,63 руб.), стоимость одного номера - 250 руб. (в том числе НДС - 38,14 руб.).

В бухгалтерском учете будут сделаны следующие записи:

В случае приобретения периодической литературы не для пополнения библиотечного фонда (например, для использования в работе отделов) расходы отражаются по подстатье 226 "Прочие услуги" КОСГУ. В момент выдачи периодических изданий в пользование они подлежат списанию с учета следующей проводкой:

Дебет счета 0 401 01 226 "Расходы на прочие работы, услуги"

Кредит счета 0 302 09 830 "Уменьшение кредиторской задолженности по оплате прочих услуг".

Справочная и специальная литература не включается в библиотечные фонды. Она учитывается на счете 0 105 06 000 "Прочие материальные запасы" (п. 69 Инструкции N 148н). При выбытии справочной литературы составляется акт о списании материальных запасов (ф. 0504230).

Поступление литературы путем получения в дар

Как уже говорилось в начале статьи, библиотечные фонды военных библиотек могут пополняться литературой, полученной в дар от физических и юридических лиц.

Согласно ст. 572 ГК РФ дарение - это безвозмездная передача в собственность имущества. Исходя из положений п. 1 ст. 574 ГК РФ, дарение литературы военным библиотекам может быть совершено устно.

На основании п. 13 Инструкции N 148н первоначальной стоимостью основных средств, полученных учреждением по договору дарения, признаются их текущая рыночная стоимость на дату принятия к бухгалтерскому учету, а также стоимость услуг, связанных с их доставкой, регистрацией и приведением в состояние, пригодное для использования.

Для целей бюджетного учета под текущей рыночной стоимостью понимается сумма денежных средств, которая может быть получена в результате продажи указанных активов на дату принятия к бухгалтерскому учету.

В налоговом учете (п. 8 ст. 250 НК РФ) оценка безвозмездно полученных основных средств осуществляется исходя из рыночных цен, определяемых с учетом положений ст. 40 НК РФ, но не ниже их остаточной стоимости по данным налогового учета передающей стороны. Информация о ценах должна быть подтверждена налогоплательщиком - получателем основных средств документально или путем проведения независимой оценки. Если книги получены от организации или ИП, то учреждение должно принять от передающей стороны документы, подтверждающие остаточную стоимость переданных безвозмездно основных средств по данным ее налогового учета (п. 8 ст. 250 НК РФ).

Имущество, полученное по договору дарения (безвозмездно), облагается налогом на прибыль как внереализационный доход (п. 8 ст. 250 НК РФ).

Получение книг в дар в бухгалтерском учете следует отразить проводками:

Дебет счета 2 106 01 310 "Увеличение капитальных вложений в основные средства"

Кредит счета 2 401 01 180 "Прочие доходы";

- приняты книги к учету:

Дебет счета 2 101 07 310 "Увеличение стоимости библиотечного фонда"

Кредит счета 2 106 01 410 "Уменьшение капитальных вложений в основные средства".

Выбытие литературы из библиотечного фонда

На основании п. 15 Приказа Минобороны N 300 военные библиотеки систематически освобождают свои фонды от документов, которые не пользуются читательским спросом, а также от ветхих и устаревших по содержанию.

Документы, имеющиеся в военной библиотеке в большом количестве экземпляров или не соответствующие профилю ее фонда, передаются в установленном порядке в другие военные библиотеки.

Фонды военных библиотек расформированных воинских частей передаются по актам в другие военные библиотеки или сдаются на соответствующие склады технических средств воспитания.

Списание по причине морального и физического износа

Бухгалтерский учет списания библиотечного фонда согласно п. 22 Инструкции N 148н осуществляется на основании утвержденного руководителем учреждения акта о списании исключенной из библиотеки литературы (ф. 0504144) с приложением ее списков. При этом в акте указывается причина списания.

Макулатуру, полученную от списания литературы, необходимо оприходовать на соответствующие счета аналитического учета счета 0 105 00 000 "Материальные запасы" (Письмо Минфина России от 17.08.2007 N 02-14-10а/2054).

Рассмотрим на примере бухгалтерский учет операций по выбытию библиотечных фондов.

Пример 3. Библиотека на основании акта о списании объекта основных средств списала учебники на сумму 15 000 руб. Из них:

- 10 000 руб. - по причине морального устаревания содержания;

- 5000 руб. - по причине физического износа.

Оприходована макулатура, полученная от списания учебников, по рыночной цене - 3000 руб.

В бухгалтерском учете операции по списанию учебников отразятся следующим образом:

Списание по причине недостач

Как и все основные средства, библиотечные фонды подлежат инвентаризации. Общие правила проведения инвентаризации установлены Методическими указаниями по инвентаризации имущества и обязательств, утвержденными Приказом Минфина России от 13.06.1995 N 49 (далее - Методические указания). Указанными рекомендациями установлено, что инвентаризация библиотечных фондов может проводиться один раз в 5 лет. Для проведения инвентаризации создается комиссия. Ее состав утверждается приказом руководителя организации. Проверка фактического наличия имущества производится при обязательном участии материально ответственных лиц. Сведения о фактическом наличии имущества вносятся в инвентаризационные описи. По имуществу, при инвентаризации которого выявлены отклонения в учетных данных, составляются сличительные ведомости. В них отражаются расхождения между показателями бухгалтерского учета и данными инвентаризационных описей. Суммы недостач относят на виновных лиц (п. п. 2, 4, 5.1 Методических указаний).

Кроме того, согласно п. 10 Инструкции N 590 <4> проверка библиотечных фондов осуществляется в следующие сроки:

- наиболее ценные фонды, хранящиеся в сейфах, - ежегодно;

- редчайшие фонды - один раз в 3 года;

- ценные фонды - один раз в 5 лет;

- фонды библиотек до 100 тыс. учетных ед. - один раз в 5 лет;

- фонды библиотек от 100 тыс. до 200 тыс. учетных ед. - один раз в 7 лет;

- фонды библиотек от 200 тыс. до 1 млн учетных ед. - один раз в 10 лет;

- фонды библиотек свыше 1 млн учетных ед. - поэтапно в выборочном порядке с завершением инвентаризации всего фонда в течение 15 лет.

<4> Приказ Минкультуры России от 02.12.1998 N 590 "Об утверждении Инструкции об учете библиотечного фонда".

При этом инвентаризация фондов библиотек или его части при смене руководителя библиотеки или структурного подразделения, имеющего библиотечные фонды (фондодержателя), приравнивается к очередному сроку.

Согласно п. 16 Приказа Минобороны N 300 ответственность за сохранность фондов военных библиотек возлагается на их работников, имеющих доступ к фондам.

Лица, причинившие ущерб фонду военной библиотеки, несут материальную, уголовную или иную ответственность в соответствии с действующим законодательством.

Выявленные в ходе инвентаризации недостачи материальных ценностей отражаются проводкой (п. 172 Инструкции N 148н):

Дебет счета 209 01 560 "Увеличение дебиторской задолженности по недостачам ОС"

Кредит счета 401 01 172 "Доходы от реализации активов".

Так как материально ответственными лицами, отвечающими за сохранность библиотечных фондов, являются определенные сотрудники библиотеки, в соответствии со ст. 243 ТК РФ на них возложена обязанность по возмещению причиненного ущерба в полном размере.

Поступление средств в возмещение недостач отражается проводкой:

Дебет счета 201 04 510 "Поступления в кассу"

Кредит счета 209 01 660 "Погашение дебиторской задолженности по недостачам ОС".

Затем эти денежные средства подлежат перечислению в бюджет:

Дебет счета 210 02 410 "Расчеты с финансовыми органами по поступлениям в бюджет от выбытия основных средств"

Кредит счета 201 04 610 "Выбытия из кассы".

В случае если виновные лица не установлены или суд отказал во взыскании суммы ущерба, она списывается с баланса следующей проводкой:

Дебет счета 401 01 172 "Доходы от реализации активов"

Кредит счета 209 01 660 "Погашение дебиторской задолженности по недостачам ОС".

Учет учебной литературы, утерянной читателями

Приказом Минобороны N 300 утверждены также Типовые правила пользования библиотеками (Приложение 2). В соответствии с п. 6 указанных Правил пользователи военных библиотек при утрате или порче документов из библиотечных фондов обязаны заменить их такими же документами или признанными военной библиотекой равноценными. При невозможности замены - компенсировать причиненный ущерб в размере, установленном военной библиотекой.

Денежные средства за утерянные или испорченные документы из библиотечного фонда сдаются виновным лицом в установленном порядке в финансовый орган воинской части и зачисляются на восстановление статей сметы Минобороны, за счет которых производятся пополнение и ремонт библиотечного фонда.

За детей до 16 лет, допустивших утрату или порчу документов из библиотечных фондов, несут ответственность их родители.

Согласно п. 170 Инструкции N 148н при определении размера ущерба, причиненного недостачами и хищениями, следует исходить из рыночной стоимости материальных ценностей на день обнаружения ущерба. Под рыночной стоимостью понимается сумма денежных средств, которая может быть получена в результате продажи указанных активов.

Отражение в учете операций по сдаче макулатуры

В случае если военным библиотекам разрешено распоряжаться списанными из фонда документами, списанные книги можно реализовать как макулатуру.

Налог на прибыль. В соответствии со ст. 321.1 НК РФ бюджетные учреждения, финансируемые за счет средств бюджетов всех уровней, признаются плательщиками налога на прибыль. За исключением доходов, не подлежащих налогообложению согласно ст. 251 НК РФ, налогом облагаются доходы, полученные от иных источников финансирования, то есть доходы от реализации товаров, работ, услуг юридическим и физическим лицам. В целях налогообложения бюджетные организации обязаны вести раздельный учет доходов и расходов, полученных в рамках целевого финансирования и за счет коммерческой деятельности. Таким образом, полученные средства от реализации макулатуры учитываются при определении налоговой базы по налогу на прибыль. Аналогичное мнение выражено в Письме Минфина России от 17.11.2006 N 03-03-04/4/179.

При реализации макулатуры учреждение вправе уменьшить выручку от ее продажи на сумму, определенную в соответствии с п. 2 ст. 254 НК РФ, то есть на сумму уплаченного налога.

К такому выводу пришел Минфин в Письме от 11.10.2006 N 03-03-04/1/687, рассуждая следующим образом. Согласно п. 13 ст. 250 НК РФ доходы налогоплательщика в виде стоимости полученных материалов или иного имущества при демонтаже или разборке, ликвидации выводимых из эксплуатации основных средств (за исключением случаев, предусмотренных пп. 18 п. 1 ст. 251 НК РФ) признаются внереализационными доходами и учитываются при формировании налоговой базы по налогу на прибыль организаций.

При выбытии материально-производственных запасов их стоимость в соответствии с п. 2 ст. 254 НК РФ в виде излишков, выявленных в ходе инвентаризации, и (или) имущества, полученного при демонтаже или разборке выводимых из эксплуатации основных средств, определяется как сумма налога, исчисленная с дохода, предусмотренного п. п. 13, 20 ст. 250 НК РФ.

Примечание. С 1 января 2009 г. ставка налога на прибыль установлена в размере 20% <5>:

- в федеральный бюджет зачисляется сумма налога, исчисленная по налоговой ставке в размере 2%;

- в бюджеты субъектов РФ зачисляется сумма налога, исчисленная по налоговой ставке в размере 18%.

<5> Федеральный закон от 26.11.2008 N 224-ФЗ "О внесении изменений в часть первую, часть вторую Налогового кодекса Российской Федерации и отдельные законодательные акты Российской Федерации".

НДС. Плательщиками НДС признаются все организации, в том числе и бюджетные (ст. 143 НК РФ). Налоговый кодекс освобождает от обложения НДС только отдельные товары и операции (ст. ст. 146, 149, 150 НК РФ), заметим, что сдача макулатуры под освобождение не подпадает. Но законодатель предусмотрел освобождение от исполнения обязанностей налогоплательщика при условии, если за три предшествующих последовательных календарных месяца сумма выручки от реализации товаров (работ, услуг) организаций без учета налога не превысила в совокупности 2 млн руб. (ст. 145 НК РФ). Таким образом, если учреждение не получило освобождение от уплаты НДС на основании ст. 145 НК РФ, то доходы от продажи макулатуры им облагаются.

Пример 4. Дополним условия примера 3. Макулатура реализована на сумму 4000 руб. в том числе НДС - 610,17 руб.

В бухгалтерском учете операции отразятся следующим образом:

в приказе Минфина 13.06.1995 N 49 определен общий порядок проведения инвентаризации.

в п.2,9 указано, что ". наименоавание инвентаризуемых ценностей и объектов, их количество указывают в описях по номенклатуре и в ед. измерения, принятых в учете". Какое наименование указывать в сличительных ведомостях при инвентаризации библиотечного фонда.

сказал(-а): 31.08.2007 19:21

упертность редкостная, с таким бы упорством как спорить, невзирая на наличие НПА, да делать инвентаризацию. Серафима, вам привели исчерпывающий перечень НПА,который относится к инвентаризации библиотечного фонда. Вы что,хотите,чтоб Вас пожалели что у вас такая большая библиотека и сказали- НПА для вас нет, делайте как хотите, или не делайте? Есть библиотеки побольше чем ваша.

Так и делаете,как сказано в 49 приказе-сличительная ведомость и т.д, с оглядкой на документы минкультуры. никто ничего нового не придумал.

Сколько веду занятия на семинарах-все время удивляюсь-любят у нас бухгалтеры доказывать свою исключительность и серьезную отличную от всех специфику работы и пытаться обойти действующие НПА- они не для нас, мы не такие, мы особенные. В порядке инвентаризации библиотечных фондов с принятием новой инструкции ничего не изменилось. И еще я своим девочкам всегда говорю,когда они мне пытаются доказать,что что-то сделать нереально - глаза боятся, руки делают, дольше ноете, чем делаете. Дорогу осилит идущий.

нет, ну я конечно все понимаю, но у меня в компьютере общая сумма библиотечного фонда, нет разбивки по авторам, я и хочу узнать, мне как, делать приложение к инвентаризации или мне от руки все наименования книг вписывать и их количество, да у меня даже списка то полного нет.

Меня тоже давно так не удивляли, сама поражаюсь, никто не может мне ответить на элементарный вопрос. как составить инвентаризационную опись

надежда умирает последней, может кто-нибудь все таки напишет

у нас скромная библиотека (при больнице), около 1500 единиц хранения

вели в бухгалтерии учет суммовой под одним названием - библиотечный фонд. у библиотекаря был свой учет по наименованиям.

в прошлом году при проведении инвентаризации составили опись по наименованиям на основании данных библиотекаря. забили в комп и теперь печатаем инвентарные ведомости равно как и любые другие по ОС

По моему мнению БОЛЬШОЙ фонд тем паче должен иметь поименный перечень, а иначе что с чем сличать-то. смысл мероприятия теряется

Спасибо за первый вразумительный ответ без ругательств и брызгания слюной по поводу того, что бухгалтер не знает элементарных вещей. Бухгалтерский учет наука практическая, и пока не сталкнешься с чем-нибудь, до конца не узнаешь. Нюансов миллион. И никакие теории бухгалтерского учета и отсылки к нормативным документам здесь не помогут. Я не сталкивалась никогда с инвентаризацией библиотечных фондов, поэтому и задала вопрос. Учитывается библиотечный фонд в бухгалтерии одним наименованием, а описи создавать необходимо по наименованию книг. Нестыковка. Теперь понятно. Бухгалтерия создает описи с указанием наименования ОС "Библиотечный фонд" и количеством инвентаризируемых книг, а к ним прикладываются описи, созданные библиотекой, где указывается каждое наименование книги. И рабочая группа делает проверку на основании описей, созданных в библиотеке.

В статье рассмотрен порядок отражения в учет е библиотек поступления, выбытия объектов библиотечного фонда, начисление амортизации, а также вопросы организации бухгалтерского и налогового учет а.

Научная статья по специальности " Экономика и экономические науки " из научного журнала "Бухгалтерский учет в бюджетных и некоммерческих организациях", Авдеев В. В.Скопируйте отформатированную библиографическую ссылку через буфер обмена или перейдите по одной из ссылок для импорта в Менеджер библиографий.

Авдеев В. В. Библиотечный фонд: учет, инвентаризация, налогообложение // Бухгалтерский учет в бюджетных и некоммерческих организациях. 2010. №21. URL: http://cyberleninka.ru/article/n/bibliotechnyy-fond-uchet-inventarizatsiya-nalogooblozhenie (дата обращения: 25.12.2016).

Авдеев В. В. "Библиотечный фонд: учет, инвентаризация, налогообложение" Бухгалтерский учет в бюджетных и некоммерческих организациях (2010). URL: http://cyberleninka.ru/article/n/bibliotechnyy-fond-uchet-inventarizatsiya-nalogooblozhenie (дата обращения: 25.12.2016).

Авдеев В. В. (2010). Библиотечный фонд: учет, инвентаризация, налогообложение. Бухгалтерский учет в бюджетных и некоммерческих организациях URL: http://cyberleninka.ru/article/n/bibliotechnyy-fond-uchet-inventarizatsiya-nalogooblozhenie (дата обращения: 25.12.2016).

Скопируйте отформатированную библиографическую ссылку через буфер обмена или перейдите по одной из ссылок для импорта в Менеджер библиографий.

Авдеев В. В. Библиотечный фонд: учет, инвентаризация, налогообложение // Бухгалтерский учет в бюджетных и некоммерческих организациях. 2010. №21 С.6-15.

Авдеев В. В. "Библиотечный фонд: учет, инвентаризация, налогообложение" Бухгалтерский учет в бюджетных и некоммерческих организациях (2010).

Авдеев В. В. (2010). Библиотечный фонд: учет, инвентаризация, налогообложение. Бухгалтерский учет в бюджетных и некоммерческих организациях