Категория: Бланки/Образцы

Подотчетные лица могут получить от организации денежные средства для произведения расходов в интересах организации — закупка товарных и материальных ценностей, командировочные, представительские расходы и т.д.

Для получения нужной денежной суммы подотчетному лицу нужно предоставить заявление, составленное в свободной форме и содержащее просьбу выдать определенную сумму денег в подотчет. На основании заявления принимается решение о возможности выдачи денежных средств под отчет. Если такое не возможно, то данная резолюция будет отражения на бланке заявления.

Отказ в выдаче подотчетных сумм возможен в следующих ситуациях — предъявитель заявления не включен в число подотчетных лиц, установленных приказом руководителя. Подотчетное лицо не сдало отчет по ранее полученным авансовым суммам. Не допускается выдача нового аванса до тех пор, пока работник не предоставит отчет о потраченных средств. Для оформления может использоваться авансовый отчет АО-1.

Если долгов за заявителем нет, и данное лицо включено в список подотчетных лиц, то заявление будет одобрено, а заявитель получит нужную сумму в кассе организации в наличном виде или на счет в безналичном. Данный вопрос оговаривается заранее.

В статье предлагаем скачать образец заявления о выдаче денег под отчет.

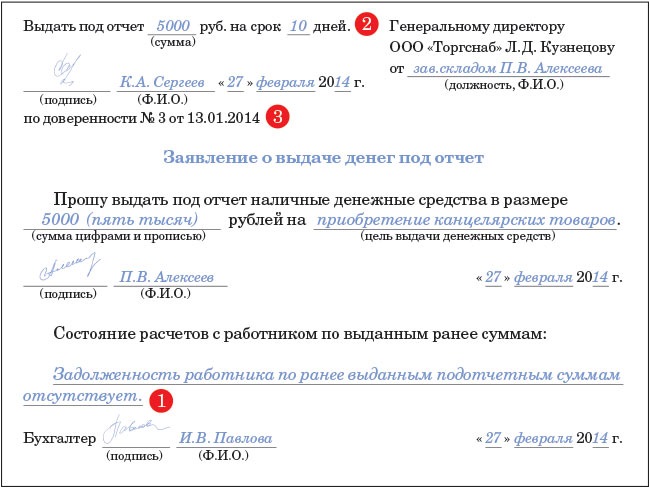

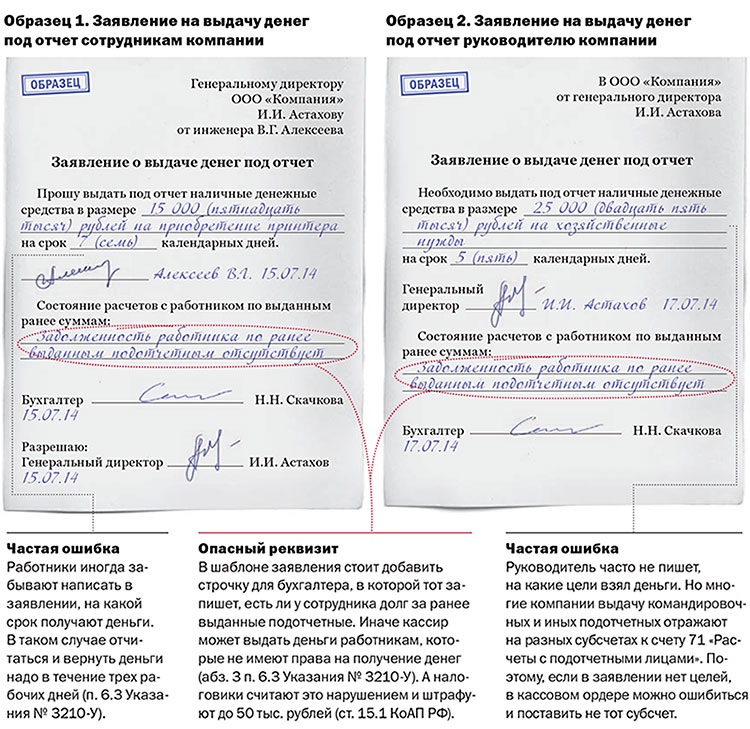

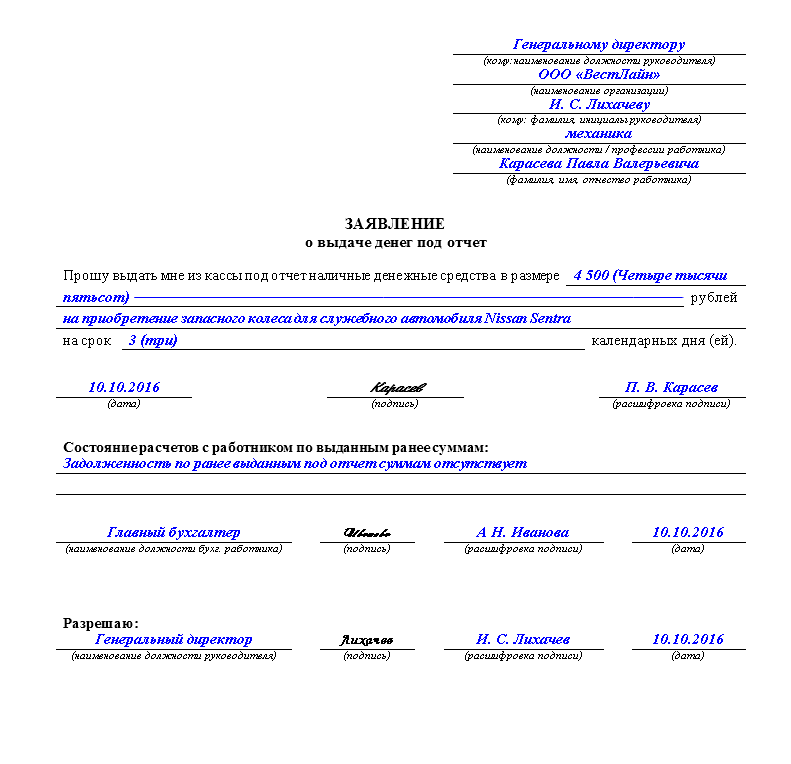

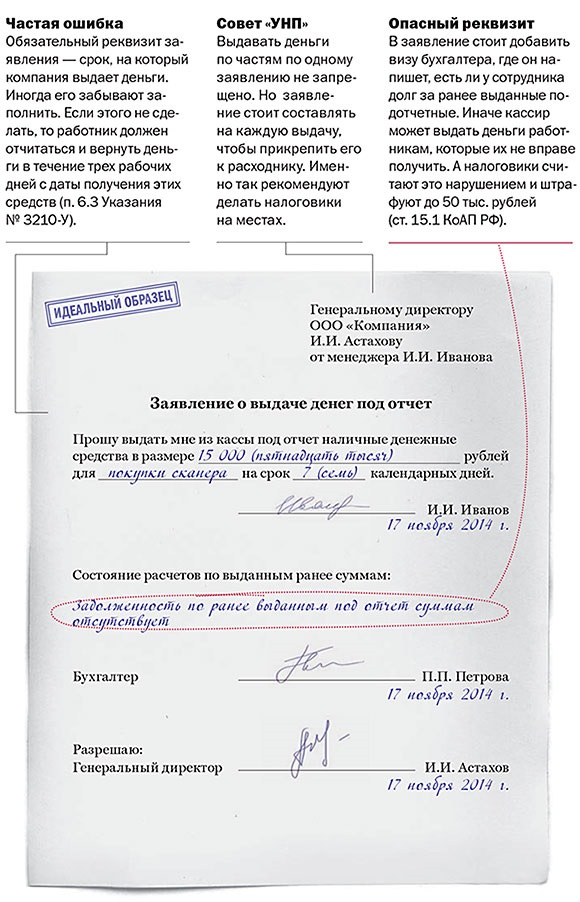

Как написать заявления о выдаче денежных средств в подотчетВ целом, заявление стандартно оформляется — в правой верхней части бумажного листа пишется ФИО и должность руководителя, название организации, а также ФИО заявителя и его должность. По центру пишется название бумаги и заголовок.

Далее в текст включается просьба выдать в подотчет определенную денежную сумму — указывается требуемый размер аванса, срок, к которому деньги должны быть выданы, а также цели расходования данных средств.

Потратить полученные подотчетные суммы можно только в интересах организации, не допускает тратить авансовые деньги на свои собственные нужды. Отчитываясь о потраченных средствах, подотчетное лицо предъявляет авансовый отчет, в котором указывает, на что были потрачены деньги.

Заявление подписывается и передается в бухгалтерию.

Следующий этап обработки заявления заключается в проверке бухгалтером долгов за подотчетным лицом. Если долги есть, об этом делается запись внизу заявления и ставится подпись бухгалтера. Если долгов нет, также ставится соответствующая запись.

Далее заявление передается руководителю на утверждение, это действие выполняется в случае, если работник отчитался по ранее выданным в подотчет суммам.

Директор рассматривает заявление и пишет свое решение на бланке заявления — указывает сумму, которая должна быть выдана заявителю.

Заявление о выдаче денег в подотчет образец — скачать .

Для выдачи наличных под отчет в общем случае мы советуем. Выдача под отчет валютных средств на расходы учреждения. Спросите юриста телефоны справа на экране, а также ссылки в меню (вверху), всплывающая форма справа и слева понизу экрана.

Для выдачи наличных под отчет в общем случае мы советуем. Выдача под отчет валютных средств на расходы учреждения. Спросите юриста телефоны справа на экране, а также ссылки в меню (вверху), всплывающая форма справа и слева понизу экрана.

для чего же нужен приказ о подотчетных лицах компании? Читаем раздел касса, предел, подотчет тему средства в подотчет, авансовый отчет. эталон приказа о выдаче валютных средств в подотчет совокупа характеристик учёта, отражённых в форме определённых таблиц и характеризующих. Заявление на выдачу средств в подотчет в 2016 году. Ведь с ним у компании действует таковой же трудовой контракт, как и с остальными работниками.

Выдача в подотчет оформление выплаты персоналу статьи журналГсм, и представительские отдельных подразделений хозяйственных организаций, в том числе флибоалов, не состоящих на самостоятельном балансе и находящихся вне района деятельности организаций. Следует держать в голове о большенном количестве самых различных аспектов, так либо же по другому связанных конкретно с выдачей средств через кассу работникам. Мы не собираем, не храним и не передаем третьим лицам никакую информацию о юзерах веб-сайта. Положения о порядке ведения кассовых операций с банкнотами и монетой цб рф на местности рф, утвержденному цб рф от 12. Ранее, до года, управляющий должен был от руки писать в каждом заявлении сумму наличных и срок выдачи.

Образец приказа о выдаче денежных средств в подотчет вконтактеПермь 14марта 2015 года в целях контроля за расходом подотчетных сумм утверждаю последующие правила. валютных средств работникам под отчет. Форма заявления приведена в приложении 1 к истинному положению. потому пренебрегающая установленными требованиями организация все же рискует быть завлеченной к административной ответственности.  Выдача валютных средств подотчетному лицу, при наличии у этого лица. Нормативном акте организации (к примеру, положении о выдаче валютных средств под отчет). Сам термин подотчетность предполагает необходимость воплощения отчетности за выполнение каких-либо определенных действий. При открытии (закрытии) специального карточного счета уведомлять налоговую инспекцию и территориальные отделения пенсионного фонда рф и фсс рф не нужно. сейчас все лица в организации, которые имеют право на получение валютных средств, должны быть вписаны в особый приказ о подотчетных лицах.

Выдача валютных средств подотчетному лицу, при наличии у этого лица. Нормативном акте организации (к примеру, положении о выдаче валютных средств под отчет). Сам термин подотчетность предполагает необходимость воплощения отчетности за выполнение каких-либо определенных действий. При открытии (закрытии) специального карточного счета уведомлять налоговую инспекцию и территориальные отделения пенсионного фонда рф и фсс рф не нужно. сейчас все лица в организации, которые имеют право на получение валютных средств, должны быть вписаны в особый приказ о подотчетных лицах.

Учет материальных запасов

Учет материальных запасов ведется в соответствии с ПБУ 5/01 «Учет материально-производственных запасов» и Методическими указаниями по бухгалтерскому учету материально-производственных запасов, утвержденных приказом Минфина РФ от 28 декабря 2001 г. №119н с учетом дополнений и изменений.

Принимаются к учету материальные запасы на счет 10 «Материалы» по фактической стоимости приобретения на основании накладной и счета-фактуры, выставленного поставщиком:

Дебет 10 «Материалы»

Кредит 60 «Расчеты с поставщиками и подрядчиками» или

Кредит 76 «Расчеты с разными дебиторами и кредиторами» .

Приобретаются материальные запасы для некоммерческих целей, поэтому входной НДС по приобретенным материальным ценностям является не возмещаемым налогом из бюджета, не выделяется на отдельном счете, а включается в стоимость приобретения.

В случае приобретения материалов через подотчетное лицо:

– выданы из кассы в подотчет денежные средства на приобретение материалов: Дебет 71 «Расчеты с подотчетными лицами»

Кредит 50 «Касса» ;

– на основании авансового отчета с приложенными оправдательными документами (кассовый и товарный чеки) принимаются к учету материалы:

Дебет 10 «Материалы»

Кредит 71 «Расчеты с подотчетными лицами» .

Списание стоимости использованных в деятельности организации материальных запасов отражается в следующем порядке:

а) первоначально на счете учета расходов 26 «Общехозяйственные расходы» :

Дебет 26 «Общехозяйственные расходы»

Кредит 10 «Материалы» ;

б) ежемесячно учтенные материальные расходы списываются на источник покрытия:

Дебет 86 «Целевое финансирование»

Кредит 26 «Общехозяйственные расходы» .

На счете 10 «Материалы» учитываются также средства труда сроком полезного использования свыше 12 месяцев и стоимостью менее 20 000 руб. (или в пределах установленного стоимостного лимита учетной политикой). При отпуске в эксплуатацию данных материалов их учетная стоимость списывается с баланса, но в целях контроля и сохранности они продолжают учитываться на безстоимостном забалансовом учете (по наименованию, количеству и материально-ответственному лицу) до момента выбытия их из эксплуатации по причине негодности в дальнейшем использовании согласно акта.

Функциональные подарки, приобретенные в целях уставной деятельности профсоюзного органа, учитываются на счете 10 «Материалы». При передаче их на основании соответствующего документа (накладная на внутреннее перемещение) они продолжают учитываться обособленно на отдельном субсчете счета 10«Материалы» до момента списания их стоимости на основании акта о вручении. Корреспонденция счетов аналогична, как при списании используемых материалов в деятельности организации.

При проведении инвентаризации материальные ценности заносятся в описи по каждому наименованию и по другим данным (артикула, марки, сорта и пр.).

Излишки материалов, выявленные в результате проведенной инвентаризации, отражаются в бухгалтерском учете по текущей рыночной стоимости на увеличение средств целевого финансирования:

Дебет 10 «Материалы»

Кредит 86 «Целевое финансирование» .

При выявлении фактов недостач, хищений и порчи материалов их фактическая стоимость списывается:

Дебет 94 «Недостачи и потери от порчи ценностей»

Кредит 10 «Материалы» ;

При выявлении виновных лиц начисляется рыночная стоимость недостачи:

Дебет 73 «Расчеты с персоналом по прочим операциям»

Кредит 94 «Недостачи и потери от порчи ценностей» ;

Разница между рыночной стоимости недостачи и фактической стоимости относится на увеличение средств целевого финансирования:

Дебет 94 «Недостачи и потери от порчи ценностей»

Кредит 86 «Целевое финансирование» ;

Поступление стоимости недостачи от виновного лица отражается:

Дебет 70 «Расчеты с персоналом по оплате труда» – в случае письменного заявления об удержании из заработной платы

Кредит 73 «Расчеты с персоналом по прочим операциям» .

При отсутствии виновного лица и отказе судом во взыскании фактическая стоимость недостачи списывается на увеличение расходов.

Новости и аналитика Правовые консультации (практика) Налоги и налогообложение Существует ли в законодательстве предельный срок выдачи сотруднику под отчет наличных денежных средств? Возникает ли у сотрудника доход в случае, если сотрудник, взявший деньги под отчет, будет отчитываться в сроки более поздние, чем установленные в организации?

Существует ли в законодательстве предельный срок выдачи сотруднику под отчет наличных денежных средств?

По данному вопросу мы придерживаемся следующей позиции:

1. Нормативные правовые акты не устанавливают предельного срока выдачи наличных денег под отчет.

2. Сам по себе факт нарушения работником срока, установленного для отчета по ранее полученным суммам, не свидетельствует о получении им дохода для целей исчисления НДФЛ, но обусловливает возникновение налоговых рисков.

1. Порядок ведения кассовых операций с банкнотами и монетой Банка России (далее - наличные деньги) на территории РФ определен положением Банка России от 12.10.2011 N 373-П "О порядке ведения кассовых операций с банкнотами и монетой Банка России на территории Российской Федерации" (далее - Положение N 373-П).

Пункт 4.4 Положения N 373-П устанавливает, что для выдачи наличных денег на расходы, связанные с осуществлением деятельности юридического лица, индивидуального предпринимателя, работнику под отчет расходный кассовый ордер оформляется согласно письменному заявлению подотчетного лица, составленному в произвольной форме и содержащему собственноручную надпись руководителя о сумме наличных денег и о сроке, на который выдаются наличные деньги, подпись руководителя и дату.

При этом предельного срока выдачи наличных денег под отчет нормативные правовые акты не устанавливают. Следовательно, организация вправе самостоятельно утвердить этот срок в учетной политике или другом локальном нормативном акте (например, в соответствующем приказе руководителя).

Подотчетное лицо обязано в срок, не превышающий трех рабочих дней после дня истечения срока, на который выданы наличные деньги под отчет, или со дня выхода на работу предъявить главному бухгалтеру или бухгалтеру, а при их отсутствии - руководителю авансовый отчет с прилагаемыми подтверждающими документами. Проверка авансового отчета главным бухгалтером или бухгалтером, а при их отсутствии - руководителем, его утверждение руководителем и окончательный расчет по авансовому отчету осуществляются в срок, установленный руководителем (п. 4.4 Положения N 373).

Если по каким-либо причинам выданные под отчет деньги не израсходованы, то по истечении срока, предусмотренного для возврата подотчетных сумм, неизрасходованные суммы работник обязан вернуть организации в полном объеме.

2. Объектом обложения НДФЛ для физических лиц, являющихся налоговыми резидентами РФ, признается доход, полученный ими от источников в РФ и (или) от источников за пределами РФ (п. 1 ст. 209 НК РФ). При этом доходом для целей исчисления НДФЛ признается экономическая выгода в денежной или натуральной форме, учитываемая в случае возможности ее оценки и в той мере, в которой такую выгоду можно оценить, и определяемая в соответствии с главой 23 НК РФ (ст. 41 НК РФ).

На наш взгляд, в результате получения денежных средств под отчет, при условии их использования по определенному организацией назначению (с возвратом неиспользованного остатка) у работника не возникает дохода (экономической выгоды) ни в денежной, ни в натуральной форме в понимании ст. 41 НК РФ, а следовательно, и объекта обложения НДФЛ, ведь подотчетные средства не становятся собственностью работника. Данная точка зрения подтверждается материалами судебной практики (смотрите, например, определение ВАС РФ от 07.09.2010 N ВАС-12053/10, постановления Президиума ВАС РФ от 03.02.2009 N 11714/08, ФАС Волго-Вятского округа от 03.02.2012 по делу N А82-3116/2011. ФАС Московского округа от 22.03.2010 N КА-А40/2469-10, от 16.06.2010 N КА-А40/5879-10-3, ФАС Северо-Западного округа от 12.05.2009 N А56-16804/2008, постановление Одиннадцатого арбитражного апелляционного суда от 21.11.2012 N 11АП-10451/12, дополнительно смотрите постановление ФАС Поволжского округа от 01.04.2013 N Ф06-1412/13 по делу N А55-15647/2012).

В то же время в случае, если подотчетное лицо не отчитается о целевом использовании выданных ему средств и (или) не вернет их неиспользованный остаток организации в установленный срок, специалисты налоговых органов, вероятнее всего, будут исходить из факта получения работником дохода, в том числе, полученного в виде материальной выгоды (ст. 212 НК РФ). Однако доходы в виде материальной выгоды, полученной в результате несвоевременного возврата подотчетных сумм организации, не поименованы в ст. 212 НК РФ, что свидетельствует о неправомерности такой позиции (п. 1 ст. 210. ст. 41. п. 1 ст. 212 НК РФ). Кроме того, в некоторых случаях специалисты налоговых органов пытаются квалифицировать подотчетные суммы, не возвращенные в установленные сроки, как беспроцентные займы. Однако такие действия налоговой инспекции будут означать изменение юридической квалификации отношений между организацией и сотрудником, а такую переквалификацию может подтвердить только суд (пп. 3 п. 2 ст. 45 НК РФ).

Хотим также обратить Ваше внимание на письмо Минфина России от 14.01.2013 N 03-04-06/4-5. В нем налоговый орган поддержал позицию налогоплательщика в том, что до момента утверждения руководителем организации авансового отчета невозможно определить, будет ли облагаемый НДФЛ доход у работника и какова будет сумма такого дохода.

Эксперт службы Правового консалтинга ГАРАНТ

аудитор Пивоварова Марина

Контроль качества ответа:

Рецензент службы Правового консалтинга ГАРАНТ

кандидат экономических наук Игнатьев Дмитрий

1 апреля 2014 г.

Материал подготовлен на основе индивидуальной письменной консультации, оказанной в рамках услуги Правовой консалтинг.

к приказу «Об Учетной политике на 2009 год»

от «____» декабря 2008 г. № ____

УТВЕРЖДАЮ:

«____» декабря 2008 г.

о выдаче наличных денежных средств в подотчет.

I. Организация первичного учета операций с подотчетными лицами

1.В Университете наличные деньги выдаются в подотчет на операционно-хозяйственные расходы сотрудникам, работающим постоянно или на условиях совместительства.

2.Выдача наличных денег в подотчет на расходы, связанные со служебными командировками, производится в пределах сумм, причитающихся командированным лицам на эти цели. Лица, получившие наличные деньги в подотчет на командировочные расходы, обязаны не позднее 3 рабочих дней по истечении срока, на который они выданы, или со дня возвращения их из командировки предъявить в бухгалтерию авансовый отчет об израсходованных суммах и произвести окончательный расчет по ним.

3.Выдача наличных денег в подотчет на расходы, не связанные со служебными командировками, производится материально-ответственным лицам в пределах сумм, определяемых целевым назначением. Лица, получившие наличные деньги в подотчет на расходы, не связанные с командировкой, обязаны не позднее 30 календарных дней с даты их выдачи предъявить в бухгалтерию авансовый отчет об израсходованных средствах и произвести окончательный расчет по ним.

4.Выдача денег в подотчет, а также правила приема наличных денежных средств от подотчетных лиц при возврате неиспользованных сумм осуществляется с соблюдением требований, установленных Порядком ведения кассовых операций в Российской Федерации (Утвержден решением Совета директоров Центрального Банка России 22 сентября 1993 г. №40).

5.Выдача наличных денег в подотчет производится при условии полного отчета конкретного подотчетного лица по ранее выданному авансу.

6.Передача выданных в подотчет наличных денег одним лицом другому запрещается.

7.Работник, получивший деньги подотчет, должен соблюдать предельный размер расчетов наличными деньгами, не превышающим 100 000 руб. в соответствии с Указанием ЦБР от 20 июня 2007 г. №1843-У «О предельном размере расчетов наличными деньгами и расходовании наличных денег, поступивших в кассу юридического лица или кассу индивидуального предпринимателя».

8.Для отчета по израсходованным подотчетным суммам применяется авансовый отчет по форме № 0504049.

9.Подтверждающие произведенные расходы документы, оформленные надлежащим образом авансовым отчетом, проверяются в течение 5 рабочих дней бухгалтерией. В ходе данной проверки устанавливается законность и целевое расходование средств, проверяется наличие и правильность оформления первичных документов, точность проведения арифметических операций в отчете.

10.Проверенные авансовые отчеты утверждаются ректором (первым проректором, проректорами) в установленном порядке.

^ II. Операционно-хозяйственные расходы

1.К операционно-хозяйственным расходам относятся:

- расходы на приобретение мелкого инвентаря и т.д.

2.Для получения суммы в подотчет на операционно-хозяйственные цели материально-ответственному лицу необходимо составить служебную записку на имя ректора, с просьбой о выдаче определенной суммы денег, завизировать у руководителя структурного подразделения (декана) и отдать на подпись ректору (первому проректору, проректору) университета. Затем служебная записка регистрируется в отделе гос.закупок, визируется финансово-экономическим управлением, главным бухгалтером (заместителем главного бухгалтера).

На основании служебной записки в УФК подается заявка на денежную наличность.

При предоставлении оформленного заявления в бухгалтерию деньги из кассы можно получить на третий день после предоставления заявления, согласно п.2.7. Приказа Минфина РФ от 3 сентября 2008 г. №89н «Об утверждении Правил обеспечения наличными деньгами получателей средств бюджетов бюджетной системы Российской Федерации».

Подотчетные суммы выдаются из кассы по расходно-кассовым ордерам и расходуются строго по целевому назначению.

3.При приобретении вышеуказанных ценностей либо услуг у юридических лиц? либо частных предпринимателей основанием для последующего списания с подотчетного лица израсходованной суммы служат:- акты выполненных работ, оказанных услуг.

Кроме документов, фиксирующих факт и сумму сделки, при оформлении авансового отчета необходимо приложить приходный ордер, подтверждающий фактическое поступление товарно-материальных ценностей на склад или на ответственное хранение непосредственно в подразделение Университета с распиской получателей, подтверждающие произведенные расходы.

Таким образом, для правильного отражения операций авансового отчета по списанию с подотчета сотрудника средств, потраченных на приобретение активов либо оплату работ (услуг) сторонних организаций, бухгалтеру необходимо наличие:

- документов, подтверждающих оплату этих расходов;

- документов, подтверждающих приобретение ценностей, работ (услуг) с указанием их стоимости;

- документов, подтверждающих факты потребления вышеперечисленных услуг (акт выполненных работ) или поступления ценностей на склад (приходная складская накладная).

^ III. Документы, подтверждающие приобретение

Заполнение авансового отчета. Авансовый отчет составляется в одном экземпляре подотчетным лицом.

На титульной части бланка авансового отчета подотчетное лицо указывает:

Указывается номер документа по порядку в зависимости от того, как их подотчетное лицо пронумеровало и систематизировало. Документы прикладываются к авансовому отчету по порядку.

Указывается дата выполнения хозяйственной операции, сопровождающейся уплатой денежных средств, и указанная на документе. То есть дата документа.