Категория: Бланки/Образцы

Состоит декларация из 7 листов, первые 4 из которых являются титульными. 1 лист должны заполнять все страхователи, 2 – российские предприятия и 3 – иностранные организации. 4 лист обязаны заполнять физические лица-предприниматели. 5 и 6 листы отводятся для расчетов страховых взносов, а 7 – для плательщиков единого налога. Все суммы заполняются в рублях и копейках через запятую, в месте отсутствующих данных ставится прочерк.

Расчетную часть необходимо заполнять, начиная с листов 5 и 6. В столбцах 3, 7 и 13 следует указать базу для страховых взносов по каждой возрастной категории физических лиц, получающих доходы. Эта база в основном совпадает с базой по социальному налогу, кроме тех, кто имеет льготы, так как на страховые взносы льготы не распространяются.

Все эти данные можно взять из карточек учета начисленных выплат и других вознаграждений. В столбцах 6, 12 и 18 нужно отразить численность лиц, попадающих под соответствующую возрастную категорию. Уволенные сотрудники также должны быть учтены. Сумма по этим столбцам в строке 500 соответствует количеству карточек, открытых с начала отчетного года.

Столбцы 5, 9, 15, 17 отражают сумму начисленных страховых взносов в соответствии с разрезом накопительной и страховой пенсии. После заполнения таблицы данные переносятся на лист 5, в декларацию по страховымвзносам за год. Затем заполняется таблица на 6 листе, где указываются суммы оплаченных взносов с разбивкой на накопительную и страховую части пенсии. Строка 10 должна содержать суммы взносов, оплаченных с начала и по конец года, а строка 11 – суммы за последний квартал. Строки 12, 13 и 14 содержат данные с разбивкой на ежемесячные взносы с октября по декабрь.

Лист 7 состоит из таблицы, где определяется, может ли страхователь основываться на регрессивных тарифах при расчете. Строка 10 отражает среднюю численность сотрудников предприятия, строка 20 заполняется исходя из данных о начисленных выплатах по каждому лицу. В 30 строке нужно учесть число сотрудников, имеющих максимальный доход, в 40 – сумма выплат сотрудникам с максимальным доходом, 50 строка равна разнице 20 и 40 строк. Строка 60 – итог деления данных из 50 строки на разницу между 10 и 30 строками. 70 строка содержит общее число месяцев с начала года, 80 – равна сумме высчитанной с помощью деления данных из 60 строки на 70. Незаполненные графы перечеркиваются зигзагом.

Как сэкономить во время кризиса и при этом продолжить баловать себя

Кризис – тяжелое время, в особенности для женщин. Цены растут, зарплата остается на прежнем уровне.

Отчитываться по страховым взносам в 2017 году нужно в ИФНС, а не во внебюджетные фонды. Налоговиками разработана новая форма расчета, заменяющая прежние расчеты 4-ФСС и РСВ-1, применять ее нужно, начиная с отчетности за 1 квартал 2017 года. Форма и инструкция по заполнению расчета утверждены приказом ФНС от 10.10.2016 № ММВ-7-11/551.

Подробнее о новой форме, а также о порядке ее заполнения с примером - в этой статье.

Порядок сдачи Расчета страховых взносов в 2017 годуОрганизации и ИП с работниками должны представлять новый единый расчет в ИФНС ежеквартально. Последний день подачи расчета – 30 число месяца, следующего за отчетным периодом (п.7 ст. 431 НК РФ). Первый отчет по новой форме нужно сдать не позднее 2 мая 2017 года, в связи с переносом дат из-за майских праздников.

При средней численности более 25 человек единый расчет должен сдаваться только в электронной форме, остальные могут подавать его на бумаге. Обратите внимание, что теперь дата сдачи расчета по взносам с 2017 г. одинакова для всех страхователей, независимо от способа представления ими расчета.

Важно: расчет считается непредставленным, если пенсионные взносы по каждому сотруднику в сумме не совпадают с итоговой величиной взносов ПФР. После получения из ИФНС уведомления об этом, у страхователя есть 5 дней на устранение ошибки, иначе штрафа не избежать.

Как заполнить Расчет страховых взносов в 2017 годуРасчет состоит из титульного листа и трех разделов. В свою очередь, разделы 1 и 2 включают в себя приложения: в разделе 1 их 10, в разделе 2 приложение всего одно. В обязательном порядке все страхователи сдают следующие части Расчета:

Остальные подразделы и приложения представляются, если есть данные для их заполнения.

Расчет заполняется в рублях с копейками. В незаполненных ячейках проставляются прочерки. Все слова в строках Расчета пишутся заглавными буквами. Подробный построчный порядок заполнения Расчета утвержден приказом ФНС РФ от 10.10.2016 № ММВ-7-11/551.

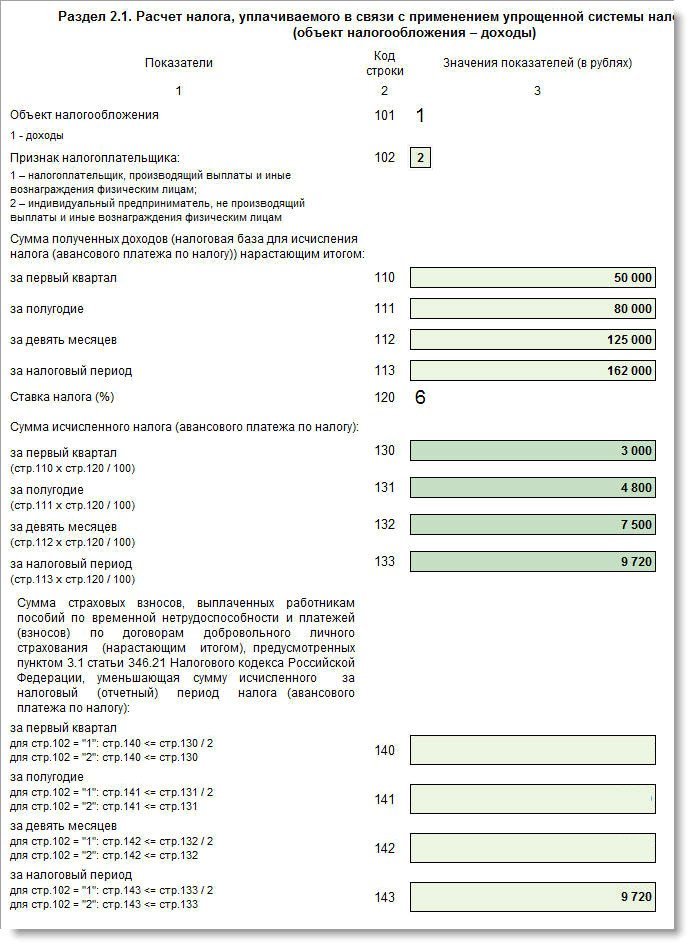

Как рассчитать страховые взносы в 2017 году, рассмотрим на следующем примере.

В ООО «Альфа» в 1 квартале 2017 года начислены страховые взносы с выплат 1 сотруднику, он же является руководителем. Организация работает на УСН и применяет основной тариф страховых взносов.

Облагаемые взносами выплаты Михайлову И.П. составили по 30 000 рублей ежемесячно. На них в январе-марте начислено страховых взносов за каждый месяц:

ПФР (22%) – по 6600,00 руб. ОМС (5,1%) – по 1530,00 рублей, соцстрах (2,9%)– по 870,00 рублей.

Общая сумма выплат в ООО «Альфа» за 1 квартал: 90 000 рублей.

Общая сумма взносов ООО «Альфа» за 1 квартал: ПФР (22%) – 19 800,00 руб. ОМС (5,1%) – 4590,00 рублей, соцстрах (2,9%)– 2610,00 рублей.

Заполнять разделы расчета страховых взносов в 2017 году, пример которого мы рассматриваем, будет более удобно в следующей последовательности:

В программах все первичные бухгалтерские формы, вся бухгалтерская и налоговая отчетность, в том числе и бланк налоговой декларации ПФР за 2009 год в бумажном и электронном виде формируются в MS Excel БЕСПЛАТНО!

БухСофт - это условно бесплатные программы для автоматизации бухгалтерского, управленческого, кадрового, складского, оперативного учета, автоматизации расчета заработной платы, производства и т.п. Удобство и функциональность программ оценить Вы можете сами.

Скачать программы с бланками налоговой отчетности и бухгалтерскими бланками!

Новая налоговая декларация по ПФР за 2009 год утверждена Приказом Минфина РФ от 27.02.2006 г. № 30н

Данный образец бланка налоговой декларации по ПФ программа БухСофт заполняет автоматически.

В 2009 году форма, вид и порядок заполнения налоговых деклараций ПФР по страховым взносам на ОПС не изменялись, однако эти изменения планируются.

Отчетный период по страховым взносам в ПФР, сроки подачи Декларации по страховым взносам в ПФРНалоговым периодом признается календарный год.

Отчетными периодами по налогу признаются первый квартал, полугодие и девять месяцев календарного года.

Страхователи представляют Декларацию по страховым взносам в ПФР по форме, утвержденной Министерством финансов Российской Федерации, не позднее 30 марта года, следующего за истекшим налоговым периодом.

Копию Декларации по налогу с отметкой налогового органа или иным документом, подтверждающим предоставление декларации в налоговый орган, Страхователь не позднее 1 июля года, следующего за истекшим налоговым периодом, представляет в территориальный орган Пенсионного фонда Российской Федерации.

Обособленные подразделения организаций, имеющие отдельный баланс, расчетный счет и начисляющие выплаты и иные вознаграждения в пользу физических лиц, исполняют обязанности организаций по представлению декларации по месту своего нахождения.

Инструкция по заполнению Декларации по страховым взносам на ОПС, пример заполненияПример заполнения декларации ПФ за 2009 год можно подготовить в программе БухСофт: Предприятие. В программе также подробно представлена инструкция по заполнению декларации ПФР.

Программа БухСофт производит автоматическое заполнение новой формы бланка декларации ПФР по страховым взносам на ОПС в соответствии с инструкцией о порядке заполнения декларации по страховым взносам на обязательное пенсионное страхование для лиц, производящих выплаты физическим лица. (приложение № 2 к приказу Минфина РФ от 24 января 2005г. № 9н):

На этой странице Вы можете скачать декларацию ПФР по страховым взносам (форма РСВ-1) ( для отчетности, начиная с 1 квартала 2014 года) в удобном для Вас формате. Бесплатно, без регистрации и без просмотра рекламы. Практически все PDF-файлы, размещенные на нашем сайте, имеют удобные заполняемые поля.

Декларация ПФР по страховым взносам (форма РСВ-1) — это расчет по начисленным и уплаченным страховым взносам на обязательное пенсионное страхование в ПФР и на обязательное медицинское страхование в ФФОМС плательщиками страховых взносов, производящими выплаты и иные вознаграждения физическим лицам.

Декларация ПФР по страховым взносам (форма РСВ-1) — это расчет по начисленным и уплаченным страховым взносам на обязательное пенсионное страхование в ПФР и на обязательное медицинское страхование в ФФОМС плательщиками страховых взносов, производящими выплаты и иные вознаграждения физическим лицам.

Отчетность необходимо представлять в территориальные органы ПФР ежеквартально не позднее 15-го числа второго календарного месяца, в бумажном виде, а в форме электронного документа не позднее 20 числа второго календарного месяца следующего за отчетным периодом (отчетные периоды — 1 квартал, 1 полугодие, 9 месяцев и год.). Если последний день срока приходится на выходной или нерабочий праздничный день, то днем окончания срока считается ближайший следующий за ним рабочий день.

Обратите внимания:Согласно п.10 ст.15 закона №212-ФЗ, форма РСВ-1, может предоставляться в ПФР на бумажных носителях. если среднесписочная численность сотрудников не превышает 50 человек. В противном случае отчетность необходимо предоставить в электронном виде, заверив ее электронной цифровой подписью.

Добавьте в закладки, чтобы не потерять!

Оставить комментарийАвторизируйтесь, чтобы оставить комментарий.

Добавьте сайт в закладки, чтобы не потерять!

С 1 января 2017 года в ФНС надо сдавать новый расчет по страховым взносам. Расскажем о том, в какие сроки надо отчитываться по новой форме в налоговую, какие разделы и как заполнять.

Новый расчет по страховым взносам в ФНС в 2017 году введен в связи с передачей администрирования взносов Налоговой службе. Форма расчета утверждена приказом ФНС от 10.10.2016 № ММВ-7-11/551@. В нем будут отражаться платежи в ПФР, ФОМС и ФСС.

Сдавать расчет надо будет по итогам каждого отчетного периода в ИФНС. Сроки одинаковые для компаний, которые отчитываются на бумаге и через интернет, - 30-е число месяца, который следует за отчетным кварталом. Впервые сдать новый отчет надо за 1 квартал 2017 года (ст. 423 НК РФ).

![]() Бланк расчета по страховым взносам в ФНС в 2017 году

Бланк расчета по страховым взносам в ФНС в 2017 году

Налоговики оптимизировали в новой форме состав показателей, идентифицирующих работника и работодателя, а также сократили лишние и дублирующие показатели (См. бланк ниже).

Состав расчета по страховым взносам в 2017 годуНовая форма заменит РСВ-1, РСВ-2 и РВ-3, которые компании сдавали в Пенсионный фонд, а также несколько таблиц в составе старого расчета 4-ФСС. В новом 4-ФСС будут только взносы и расходы на травматизм

Форма состоит из 24 листов и включает титульный лист, 3 раздела с подразделами и многочисленные приложения к ним.Титульный лист заполняют все страхователи. Следующий лист заполняют только адвокаты, нотариусы и другие работодатели, которые не зарегистрировались в качестве предпринимателей.

В новом расчете также есть и персонифицированная отчетность по каждому получателю доходов. Номер формы по КНД – 1151111.

На бланке нет места для печати. Расчет достаточно будет заверить подписью. Печать не нужна, даже если компания ею пользуется.

Cтраховые взносы. Статьи по теме:

Как заполнять расчет по страховым взносам в ФНСТитульный лист похож на декларацию. Как и в налоговой отчетности, компании заполнят типовые коды:

Код ОКВЭД тоже остался, но его надо взять из нового классификатора.

Часть сведений из титульного листа исчезла: регистрационный номер в ПФР, среднесписочная численность, число застрахованных. Последний показатель компании заполнят в приложении 1 к разделу 1. Число работников нужно будет писать отдельно по каждому виду взносов.

Расчет состоит из трех разделов.

Раздел 1 «Сводные данные» - самый объемный. Здесь почти вся информация из отчетов 4-ФСС и РСВ-1, которые сейчас сдают компании. Сюда вошли взносы в три фонда, расходы на пособия по нетрудоспособности и материнству, сведения об иностранцах и др. В отличие от 4-ФСС и РСВ-1 в новом расчете не будет сведений о задолженности на начало и конец периода и оплаченных взносах. В расчет также не попали взносы по травматизму. О них нужно будет по-прежнему отчитываться в Фонд соцстраха по новой форме 4-ФСС .

Как и в декларациях, компании будут заполнять начисленные взносы по каждому КБК. Сами взносы предварительно надо рассчитать в приложениях к разделу 1.

Какие выплаты и условия есть у компании

Раздел 2 нового расчета касается только крестьянских хозяйств.

Раздел 3 - это данные персонифицированного учета. Сведения о работниках станут более детальными. Надо будет сообщить практически всю информацию о сотруднике: ИНН, паспортные данные, пол и др. Этим расчет похож на справку 2-НДФЛ. Сейчас в разделе 6 РСВ-1 пишут только Ф.И.О. и СНИЛС сотрудника.

Также в разделе 3 компании будут показывать начисления в пользу работника. Здесь нужно подробно расписать суммы. ФНС выделила строки для базы по взносам, выплат по гражданско-правовым договорам и собственно для суммы взносов. Точно так же сейчас компании заполняют РСВ-1.

В отличие от РСВ-1 расчет не включает информацию о стаже работника. Данные о стаже компании будут сдавать в ПФР по отдельной форме. Ее еще не утвердили.

Как будут проверять расчетНалоговики не примут отчет, если общая сумма взносов по компании за последние три месяца не равна сумме по всем сотрудникам (п. 7 ст. 431 НК РФ). Появилось еще одно основание для отказа в приеме - неверные данные «физиков». Мы выяснили в ФНС, что речь идет об ошибках в Ф.И.О. СНИЛС и ИНН.

Проверьте данные сотрудников, чтобы сдать новый расчет. Часто ошибки возникают из-за путаницы с буквами Е и Ё, И и Ь (например, в именах Наталия и Наталья).

К апрелю 2017 года ФНС собирается выпустить новый электронный сервис для компаний, в котором можно будет проверить сведения из расчета по взносам. Программа покажет ошибки, из-за которых расчет могут не принять.

Как налоговики и фонды будут проверять новый расчет по страховым взносам в ФНС в 2017 году. Схема

Форму расчета ФНС утвердила приказом от 10.10.2016 № ММВ-7-11/551@. В новом расчете страхователи будут отражать только начисленные взносы, уплаченных сумм в нем нет. Также в расчете не надо записывать задолженность компании или фонда. Все остатки налоговики увидят в карточке расчетов с бюджетом.

![]() Скачать бланк расчета по страховым взносам в ФНС в 2017 году

Скачать бланк расчета по страховым взносам в ФНС в 2017 году

С 2017 года сдавать расчет по страховым взносам в налоговую инспекцию надо будет один раз в квартал - не позднее 30-го числа месяца, следующего за отчетным или расчетным периодом (п. 7 ст. 431 НК РФ).

Отчетные периоды: 1 квартал, полугодие (2 квартал), 9 месяцев (3 квартал). Расчетный период - календарный год (ст. 423 НК РФ).

Отдельных сроков для расчета в бумажном и в электронном виде не предусмотрено. Если среднесписочная численность работников составляет 25 человек и менее, можно будет представлять расчет в бумажном виде, а при численности более 25 человек - только в электронном.

Сроки сдачи расчета по страховым взносам в 2017 году