Категория: Бланки/Образцы

Энский районный суд

Ответчик: ОАО КБ "Банк",

г. Новосибирск, ул. Ленина, д. 2,

тел.

ИСКОВОЕ ЗАЯВЛЕНИЕ

о расторжении кредитного договора в связи с предоставлением ненадлежащей информации об услуге

25 января 2008 г. я получил по почте письмо, в котором находилась банковская (кредитная) карта, выпущенная ответчиком. В письме содержалось предложение воспользоваться экспресс-услугами банка по кредитованию в пределах 40000 руб. Для этого держателю кредитной карты предоставлялась индивидуальная информация (пин-код), введение которой через платежный терминал банка свидетельствовало о согласии (акцепте) заемщика на заключение кредитного договора. В письме также указывалось, что ставка по кредиту составляет 18% годовых, включая комиссию за открытие и ведение ссудного счета заемщику. Другие условия кредитования в письме не раскрывались, вместо этого держателю карты рекомендовалось ознакомиться с правилами потребительского экспресс-кредитования ОАО КБ "БАНК", размещенными на официальном сайте банка.

28 января 2008 г. я воспользовался указанной кредитной картой и снял со счета 30000 руб. чтобы рассчитаться за покупку телевизора. Через три месяца я обратился в один из офисов ОАО КБ "Русский размер" с просьбой уточнить размер задолженности по кредиту. Как выяснилось, полученный по карте кредит заемщик должен погасить в течение одного месяца со дня, когда были совершены расходные операции по счету. При нарушении данного срока размер процентов за пользование кредитом увеличился до 24% годовых, а если просрочка составила более двух месяцев - до 72% годовых. В результате на момент обращения к сотрудникам банка (30 апреля 2009 г.) размер моей задолженности по кредитному договору составил 32850 руб. из которых 30000 руб. - сумма основного долга и 2850 руб. - проценты за пользование кредитом (450 руб. за первый месяц, 600 руб. за второй и 1800 руб. за третий месяц).

В соответствии со ст. 10 Закона о защите прав потребителей исполнитель обязан предоставить потребителю всю необходимую информацию об услугах, обеспечивающую возможность их правильного выбора. Применительно к услугам по кредитованию исполнитель обязан сообщить потребителю информацию о размере кредита, подлежащей выплате сумме и графике погашения этой суммы.

По вине ответчика я не получил своевременно (при заключении кредитного договора) и в полном объеме информацию об условиях пользования кредитом, в том числе об увеличении процентной ставки по кредиту в зависимости от срока погашения кредита заемщиком.

В соответствии с п. 2 ст. 732 ГК РФ, п. 1 ст. 12 Закона о защите прав потребителей, если заказчику (потребителю) при заключении договора не была предоставлена необходимая информация об услуге, заказчик вправе требовать расторжения заключенного договора и возмещения причиненных ему убытков.

В соответствии со ст. 15 Закона о защите прав потребителей потребитель при нарушении его прав исполнителем вправе требовать от последнего компенсации морального вреда. Я неоднократно обращался к ответчику с предложением расторгнуть кредитный договор, определив в качестве последствий его расторжения уплату процентов по ставке 18% годовых за все время пользования суммой кредита (претензии от 10 мая 2008 г. от 15 мая 2008 г.). Однако ответчик мне отказал без указания каких-либо причин. Более того, в настоящее время сотрудники банка регулярно оповещают моих близких посредством телефонных звонков на домашний номер о наличии у меня задолженности по кредитному договору и необходимости ее погашения в кратчайшие сроки. Таким образом, ответчик не только виновно нарушил мое право на получение необходимой информации об услуге, но и отказывается в добровольном порядке устранить негативные последствия своих противоправных действий (ненадлежащего информирования).

С учетом изложенных обстоятельств и действующего законодательства прошу суд:

1) признать недействительными условия кредитного договора, заключенного между мной и ответчиком 28 января 2008 г. об увеличении процентной ставки по кредиту в зависимости от срока погашения кредита заемщиком;

2) расторгнуть на будущее время кредитный договор от 28 января 2008 г.;

3) взыскать с ответчика компенсацию морального вреда в размере 10000 руб.;

4) освободить меня от уплаты государственной пошлины, поскольку исковые требования связаны с защитой прав потребителя;

5) вызвать в суд в качестве свидетелей: Иванову А.А. Иванову С.И.

«______» ______________________ 20___ г. ___________________ /Иванов И.И./

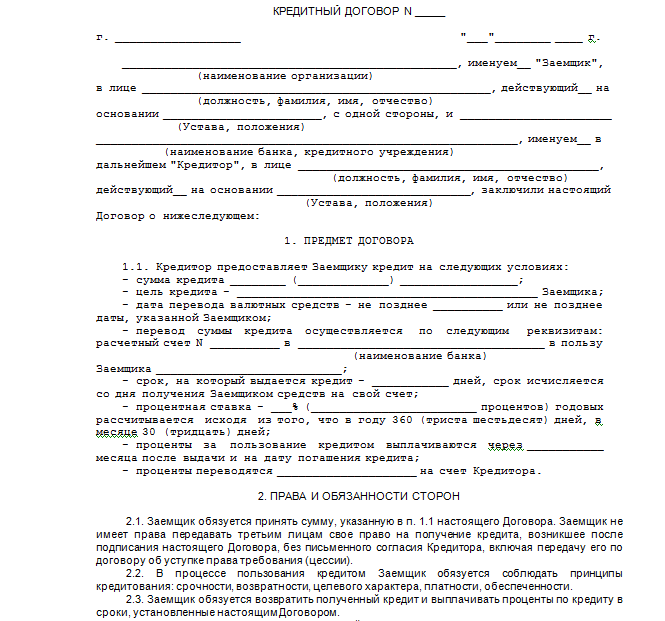

Правоотношения между физическими лицами и банковскими учреждениями регулируются в рамках законодательства о защите прав потребителей. При этом потребитель считается стороной, не защищённой с экономической точки зрения, поэтому банки, нарушающие его права, могут быть привлечены к административной ответственности.

Однако, часто заёмщик сам виноват в том, что поставили подпись под разделом договора, не соответствующего требованиям нормативно-правовых актов. Связано это с тем, что серьёзные банковские учреждения при оформлении кредитов стремятся избежать риска невозврата денег по вине клиента, и обуславливают этим оформление большого количества основной и дополнительной в виде приложений, документации.

Часто у клиента нет времени и возможности ознакомиться со всеми разделами соглашения и сопоставить их соответствие действующего законодательства. Он начинает изучать условия договора только при возникновении сложностей со своевременной оплатой кредита, приведшей к факту просроченной задолженности, чтобы найти лазейку уйти от ответственности.

Однако, следует помнить, что подписание договора означает согласие со всеми его разделами, поэтому к банку придраться в данной ситуации невозможно.

Защита прав заемщикаОсновной целью расторжения кредитного договора является сохранение баланса, касающегося интересов банковского учреждения и его клиента, находящихся во взаимоотношениях на условиях оформленного соглашения. В процессе данного мероприятия реализуются права обеих сторон.

Для инициации процедуры расторжения договора необходимо наличие события, обуславливающего нарушение обязательств одной из сторон, которое было осуществлено по причине отказа от их выполнения вследствие независящих обстоятельств или по доброй воле.

Кредитные обязательства прекращают своё действие в момент вступления в силу судебного решения о расторжении договорного соглашения.

Основанием для расторжения договора может быть изменение условий, которые были актуальны на момент оформления договорных обязательств или наличие обстоятельств, объективно препятствующих выполнению обязательств одной из сторон договора.

Считается, что банковское или кредитное заведение выполняет свои обязательства сразу же после подписания договора, что обуславливает факт отсутствия события, связанного с их невыполнением в процессе действия соглашения.

Выполнение финансовым учреждением первоначальных условий, требует исполнения встречных обязательств по выплате появившейся задолженности в результате обоюдных действий сторон соглашения. Поэтому чаще всего в качестве нарушителя выступает заёмщик. Недобросовестное выполнение им своих обязательств или отказ погашать проценты или тело кредита может служить причиной инициации со стороны банка прекращения действия договора.

Судебная практика в таких ситуациях характерна решениями, не в пользу заёмщиков. Стоит отметить, что за всю историю судебных разбирательств относительно расторжения кредитных соглашений по причине задолженности у клиента, единственное событие повлекло решение в пользу потребителя. Это был дефолт в августе 1998 года.

При инициации судебного разбирательства потребителем в связи с возникшими материальными трудностями, что обуславливают изменение условий его жизни относительно с теми, которые рассматривались в момент оформления договора, стандартным решением суда является отклонение заявления и оставление требований истца без удовлетворения

Мировое соглашение по встречному иску подтверждает, что стороны – участники судебного процесса — достигли компромисса и прекращают разбирательство в суде.

Встречный иск оплачивается госпошлиной или нет, можно узнать из статьи по ссылке .

Причиной отказа является законодательные нормы, на основании которых критерий изменения материального положения не считается доказательством изменений условий, который существовали на момент заключения договора.

Требования к банкуПоскольку правоотношения между банком и заёмщиком регулируются нормативными актами в сфере защиты прав потребителей, то процесс проведения расследования относительно правомерности действий банка к заёмщику будет осуществляться Роспотребнадзором. По результатам проверки будет оформлено заключение с указанием всех нарушений законодательства, выявленных в результате операции.

Кредитный договор может быть признан недействительным в случаях одностороннего изменения условий договора относительно:

При оформлении искового заявления, заёмщик должен в нём учитывать информацию, предоставленную Роспотребнадзором.

Согласно действующего законодательства:

Перед как оформлять встречный иск о расторжении кредитного договора, следует попытаться решить эту проблему в претензионном порядке.

Заявление о расторжении кредитного договора состоит из нескольких частей:

Заявление должно быть передано сотрудникам банка для рассмотрения руководством с целью принятия соответствующего решения, но при этом документ должен быть зарегистрирован посредством присвоения входящего номера

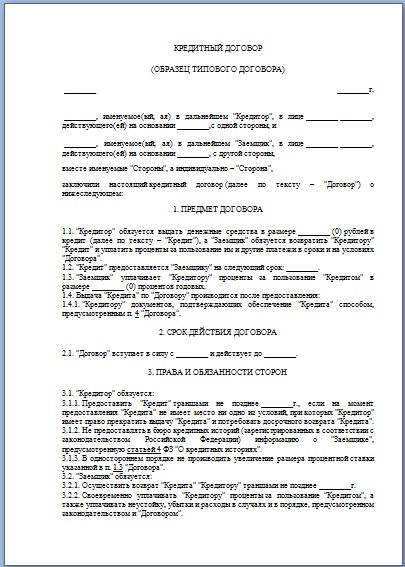

Пример встречного иска о расторжении кредитного договораПример правильного оформления документа поможет решить спорную ситуацию с пользой в свою сторону:

Расторжение кредитного договора становится для нерадивого заёмщика спасением от продолжения сотрудничества, связанного с ростом задолженности за счёт начисления процентов и неустойки.

Некоторые банки самостоятельно инициируют расторжение договора, чтобы не привлекать внимание Центрального Банка Российской Федерации к увеличению своих показателя ссудных потерь, которые свидетельствуют о невозможности проведения контроля организацией своего финансового состояния.

Некоторые финансовые учреждения, находящиеся на грани отзывы лицензии на право деятельности не боятся контроля со стороны вышестоящих органов. Это приводит к начислению огромных штрафных санкций и процентов заёмщику в результате нарушения выполнения им обязательств.

В таком случае потребитель банковского продукта для сохранения своих прав и денежных средств должен самостоятельно составить заявление о расторжении договора. При этом в документе необходимо отразить требование о снижение размера неустойки.

В случае привлечения к административной ответственности банка Роспотребнадзором, потребитель имеет право взыскать с заёмщика компенсацию морального вреда .

Для того, чтобы суд рассмотрел заявление заёмщика, ему необходимо следовать определённому порядку действий в проведении отстаивания своих прав:

Встречный иск о расторжении кредитного договора проще всего оформлять, принимая во внимание образец его составления.

Для того чтобы избежать недоразумений между сторонами в процессе сотрудничества по кредитному договору, заёмщику следует в момент его оформления внимательно ознакомиться с условиями. Отказавшись от страховки, от выдачи кредитной карты и не подписавшись под разделом о возможности одностороннего решения относительно списания средств со счёта, можно сформировать идеальные и «прозрачные» отношения с банком.

Условия принятия встречного иска включают в себя требования корректно оформить документы в соответствии с требованиями законодательства.

С образцом ходатайства о принятии встречного иска можно ознакомиться в этой статье .

Тут также доступен образец заявления о зачете встречных однородных требований.

Исковое заявление о расторжении договора подаётся мировому судье, в соответствии с тем районом, где находится организация ответчик или поставщик, в отношении которого планируется возбуждение иска.

Но, прежде чем приступить к судебной процедуре, необходимо провести до судебные действия.

Они будут связаны с уведомлением вашего партнёра о намерении возбудить судебное производство. Если он пойдёт на расторжение договора по соглашению и возместит убытки – необходимость в судебном производстве отпадёт естественным путём.

Если откажется – соберите документы о проведении до судебной попытки прийти к соглашению, оплатите государственную пошлину и подавайте исковое заявление.

Заявление составляется по определённой форме. Вначале указывается субъект, ответственный за производство дела – это судья, по участку которого будет рассмотрено ваше заявление. Далее указываете данные истца, то есть свои, с указанием фамилии, имени и отчества, а также домашнего адреса и телефона (если вы физическое лицо).

После этого указываете данные ответчика. Если это организация, то укажите её наименование, форму собственности и фамилию лица, ответственного за подписание договора. Также укажите адрес ответчика и его контактный телефон.

В основной части нужно указывать следующее :

В перечень документов будут входить те, что являются доказательством вашей правоты и правомочности иска. А также: договор (копия) и подтверждение оплаты пошлины (копия квитанции).

Примеры использованияОпираясь на эту правовую основу, исковые заявления, будут дополнены различными нюансами, связанными с частными практическими задачами, в отношении различного вида, договоров.

Исковое заявление о расторжении договора купли продажиНарушение по не предоставлению оказывается самым распространённым в различных мошеннических схемах. Но суд не всегда становится на сторону потребителя, так как, заключая договор (контракт), нужно предусматривать, возможность обмана. Как пример можно привести распространённые схемы по продаже несуществующих земель.

Поэтому при проведении сделки не забудьте проверить по кадастровому номеру все характеристики участка и уточнить собственника.

При составлении заявления обратите внимание на то, чтобы выделить пункты договора, в которых указывается качество, количество, стоимость товара и пояснить, какие их этих договорённостей не были выполнены. Поясните фактами и доказательствами претензию. При подаче иска, обратите внимание и на другие причины, которые стали условием расторжения.

В подтверждение их наличия нужно собрать документы. Это могут быть заключения независимой экспертизы, накладные или акты приёмки товара, квитанции об оплате или представленные счета, накладные по перевозкам и прочее.

В случае не предоставления товара, продукта, услуги – ограничьтесь письменными показаниями в исковом заявлении, если нет других доказательств.

Договор с банкомБезболезненно расторгается только до момента получения суммы займа и до определённого договором срока, предварительно уведомив. В этом есть свой резон, ведь основным условием договора с банком является получение денежной суммы на договорных условиях. Абсурдным может оказаться момент отказа от выполнения условий возврата, потребителем.

Даже когда потребитель оказался в сложной ситуации, то это не повод для расторжения, ведь погашение взятой суммы неизбежно. Договор можно пересмотреть на месте и, в соответствии с возникшими проблемами, определиться в пересмотре условий возврата.

При заключении договора кредитования, все пункты, обозначенные заказчиком, подлежат исполнению. И если вы их подписали – придётся выполнять. Но если вы недосмотрели некоторые тонкости при его подписании, а впоследствии стали сожалеть об этом – можно уведомить банк о своём желании пересмотреть отдельные пункты и откорректировать.

Если банк отказался, то на этом основании можно подать исковое заявление о расторжении договора с банком

.

В соответствии с положением о правах потребителя, заёмщик имеет право вернуть полную сумму кредита, оплатив минимальный процент, но не позднее 14 дней со дня получения.

Исковое заявление можно подать если :

Скорее всего, вы попадёте в ситуацию не прописанных в договоре требований, которые судом могут быть отклонены. Однако бездействие может быть чревато углублением долговой ямы, а последствия этого, известны практически всем.

Пишите в заявлении всё, что может поставить суд на вашу сторону и подтверждайте всё справками о доходах и иными документами. В отличие от других случаев, здесь можно не скупиться на эмоционально-образное отражение ситуации, потому что иных вариантов, правового характера, для того чтобы склонить банк на свою сторону, вы можете не найти.

Аренда квартиры или земельного участка не всегда оформляется договорной основой, что значительно затруднит исковое производство.

Подавать исковое заявление о досрочном расторжении договора аренды следует, если хозяин собственности совершил следующие действия :

Внимательно смотрите, получают ли ваши претензии правомочный характер на фоне придирок собственника. Для этого опирайтесь на пункты контракта, которые не предусматривали в момент подписания договорённостей, полученных вами условий, а, значит – выполнять их вы не обязаны. И обратите внимание на то, что срок предупреждения о расторжении контракта аренды – 3 месяца.

Договор наймаНайм осуществляется в соответствии с принципами трудового законодательства и опирается на правовую основу.

Так как здесь вы выступаете в роли потребителя труда – то причины расторжения могут быть :

Во всех случаях вернитесь к пунктам договора, которые определяли количество, качество, сроки и выпишите в основной части заявления специальными пунктами. Подтвердите фактами: актами приёмки, экспертным заключением или актом о невыполнении работ.

Для составления актов можно привлечь третьих лиц – специалистов соответствующего профиля или получить свидетельские показания.

Опираясь на вышеизложенное, можно готовить исковое заявление на расторжение договора найма.

Договор подрядаСоответственно – причины расторжения будут те же, но к ним может прибавиться претензия за замену специалиста другим, квалификация которого ниже.

Если все эти пункты были учтены при организации подряда, то – опираясь на них, укажите в заявлении, что конкретно было не исполнено.

Здесь есть небольшое преимущество: в ответ на ваш иск, ответчик должен доказывать, что работы сданы в срок (предъявив акты приёмки).

А вы, в исковом заявлении можете сослаться на отсутствие актов приёмки – как на доказательство невыполненных работ (части). Остальные документы – те же, что и в предыдущем случае.

Договор оказания услугЭтот договор практически не отличается от двух предшествующих форм договоров. Но здесь зачастую предлагается готовый результат. Соответственно – эти договорные обязательства могут быть более стабильными.

Но, при перечисленных причинах, вы имеете право возбудить иск :

При составлении иска, нужно выбрать приемлемый пункт договора и его несоответствие перечисленным причинам. Привести факты, которые станут подтверждением правомочности вашего заявления с приложением документов.

К таковым можно отнести :

Будьте осторожны уже в момент подписания договора займа – ставки по проценту могут быть настолько высоки, что возбуждение иска только затянет срок погашения.

За это время, проценты ещё повысятся.

В исковом заявлении вы обязаны объяснить причину расторжения и приложить копии документов, подтверждающие причину расторжения.

Появится вопрос о неправомочности ваших действий, если вы не предложили условия погашения займа.

В этих случаях производится не расторжение, а переоформление договора.

Исковое заявление, соответственно, целесообразно будет подавать на переоформление, но в том случае, если в до судебном урегулировании, вы не добились результата.

Поручение обычно составляется на выполнение одноразовой работы.

Поэтому иск может быть подан :

Такие исковые заявления будут опираться на возмещение ущерба по предоплате или за нанесение имущественного вреда. В заявлении необходимо указать факт заинтересованности истца, с определённой им, суммой иска. Опорой станут документы, подтверждающие связь производимой работы с принесёнными убытками, а также экспертное заключение по порче имущества, или акт об его утрате.

Имейте в виду, что вам придётся оплатить госпошлину в процентном отношении к взыскиваемой сумме, кроме 200 рублей, которыми оплачиваются неимущественные иски.

Что касается договора перевозки, то может быть как договор перевозки груза, так и договор перевозки пассажиров.

Перевозка, как причина подачи иска может иметь претензии:

Как правило, здесь также взыскивается материальный ущерб по аналогии с предыдущим примером.

Залог является договорной формой, дополнительной к другим договорам имущественного характера. Обычно он применяется при займе или кредитовании. Соответственно, без расторжения основного договора, он не может быть расторгнут.

Но, если у вас появилась потребность заменить залоговое имущество – вопрос может стоять о переоформлении, а не о расторжении. Иск может быть подан при отказе замены объекта залога.

Инвестиционный договор Инвестиционный договор расторгается на общем основании, принятом для расторжения, но здесь круг причин расторжения ограничивается пунктами договора.

Инвестиционный договор расторгается на общем основании, принятом для расторжения, но здесь круг причин расторжения ограничивается пунктами договора.

После претензионной процедуры, собрав необходимые документы, можно писать исковое заявление.

Оно будет правомочно только тогда, когда будет нарушен хотя бы один из пунктов.

В таком случае возьмите инвестиционный договор и внимательно рассмотрите все пункты, выберите те из них, которые не выполняются. Сославшись на них, можно составлять основную часть искового заявления.

Имейте в виду, что причины типа: «передумал» и «расхотел» судом учитываться не будут, так же как и прочие условия, которые не были обещаны договором.

Однако, на основании положения о правах потребителя, его можно вернуть в течение 14 дней с момента подписания, а в случае отказа – возбудить иск.

Встречный искЕго можно подать тогда, когда в процессе судебного разбирательства в вашу сторону, выявятся ложные, неправомерные требования или будет предъявлена неправомерная и не соответствующая действительности доказательная база. Об этом надлежит заявить суду, но не зависимо от развития данного судебного разбирательства, подать встречное исковое заявление о расторжении договора.

Он составляется по аналогичным, с обычным иском, правилам, но наименование документа будет не «исковое заявление», а «встречное исковое заявление». В основной части необходимо начать с отсылки к исковому заявлению, в котором изложены сведения (перечислить какие) и изложить несоответствия, опираясь на факты и подкрепив их доказательными документами.

Можно подать встречный иск и раньше, в тот момент, когда вы узнали о возбуждении в вашу сторону судебного дела.

В заключение нужно отметить, что исковое заявление – разумный, но не всегда оптимальный вариант достижения цели. Поэтому при составлении договора, положение о его расторжении должно быть сформулировано предельно точно, не допуская интерпретаций в отношении предусматриваемых пунктов, что даст возможность не прибегать к суду.

Необходимо иметь в виду, что моральный и эмоциональный фон, при расторжении договоров у обеих сторон не всегда сбалансирован. Но чётко обозначенные пункты, подлежащие исполнению – создадут структуру расторжения договора, которая значительно облегчит участь бывших партнёров.

Не нашли ответа на свой вопрос? Узнайте, как решить именно Вашу проблему - позвоните прямо сейчас:

+7 (499) 703-48-91 (Москва)

+7 (812) 627-13-62 (Санкт-Петербург)

Это быстро и бесплатно !