Категория: Бланки/Образцы

Если работа организации частично или полностью финансируется за счет государственные средства, оно является бюджетным. Отнести организацию к этой категории может только соответствующий финансовый орган. Ведение хозяйственных операций также определяется в учредительных документах.

К отличительным сторонам бухгалтерии бюджетных учреждений относятся:

Ведение бухучета в непроизводственных организациях опирается на законодательство РФ «о бюджетном устройстве и бюджетном процессе» и Гражданском Кодексе.

Каждый год Минфин публикует на своем официальном ресурсе новые бланки бухгалтерии бюджетных учреждений и нормативные действующие акты, содержащие указания по способу ведения учета и отражения операций в балансе учреждений, с описанием особенностей для организаций с различными видами деятельности.

Операции бухгалтерского учета основных средств можно разделить на 4 вида:

Номенклатура дел бухгалтерии – это документ, содержащий перечень дел, которые образуются в бухгалтерской деятельности учреждения, с указанием срока хранения. Вся исходящая и входящая бухгалтерская документация учреждения для обеспечения учета, облегчения поиска документов и их сохранности должна сгруппировываться в дела в соответствии с номенклатурой дел. Ответственным лицом за разработку номенклатуры дел в организации с объемным документооборотом назначается канцелярия, а в учреждении с небольшим объемом документооборота – секретарь.

Разновидность формы номенклатуры дел бухгалтерии включает 3 вида:

Типовая номенклатура дел является нормативным документом, а также определяет и устанавливает состав дел, которые заводятся в бухгалтерии однотипных учреждений. Примерная номенклатура дел носит рекомендательный характер и устанавливает примерный перечень дел, которые заводятся в бухгалтерии учреждений.

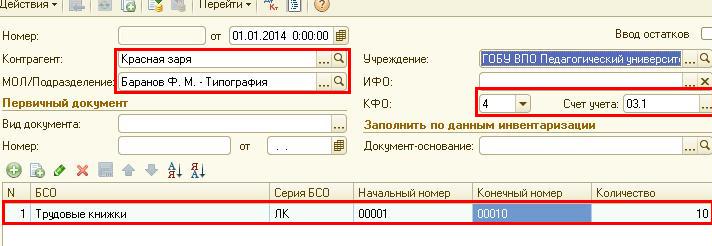

Скачать номенклатуру дел бухгалтерии и образцы бухгалтерии бюджетных учреждений можно абсолютно бесплатно на нашем сайте.

Похожие статьи

Все права на все книги на этом сайте безусловно принадлежат их правообладателям. Если публикация книги на сайте нарушает чьи-либо авторские права, сообщите нам об этом и она будет немедленно убрана из публичного доступа

Мы рады что вы зашли к нам на портал. У нас присутствует можество литературы разных жанров. У нас вы можете скачать книгу "Книга учета бланков строгой отчетности в бюджетном учреждении" в форматах fb2, txt, PDF, EPUB, doc, rtf, jar, djvu, lrf себе на android, iPhone, iPad, а так же читать онлайн и без регистрации. Ниже вы можете оставить отзыв о прочитанной или интересующей вас книге.

Отличная фантастика, которая заметно отличается от привычных стандартов. Интересна и сама концепция перемещения в прошлое, хотя она до конца и не раскрыта автором. Книга очень интересная, интригует, читаешь и наслаждаешься ею. Известная в деловых кругах Москвы контора по заготовке Когтей и Хвостов переживала смутные дни. В конторе шла борьба титанов: начальник учреждения, товарищ Фанатюк, боролся со своим заместителем, товарищем Сатанюком.

Комментарии к Книге Книга учета бланков строгой отчетности в бюджетном учреждении:

Нередко бюджетные учреждения заключают договоры на обеспечение горюче-смазочными материалами (ГСМ) со специализированной организацией путем получения специальных пластиковых карточек. О том, как в «1С:Бухгалтерии для бюджетных учреждений» учитывать поступление и списание ГСМ по магнитным картам, рассказывает К.В. Сергеева, руководитель отдела разработки программ бюджетного учета фирмы «1С».

При заключении учреждением договора со специализированной организацией на обеспечение горюче-смазочными материалами (ГСМ) путем получения специальных пластиковых карточек речь идет об авансировании специализированной организации – поставщика ГСМ.

Расчеты с помощью пластиковых карт при пополняемом счете

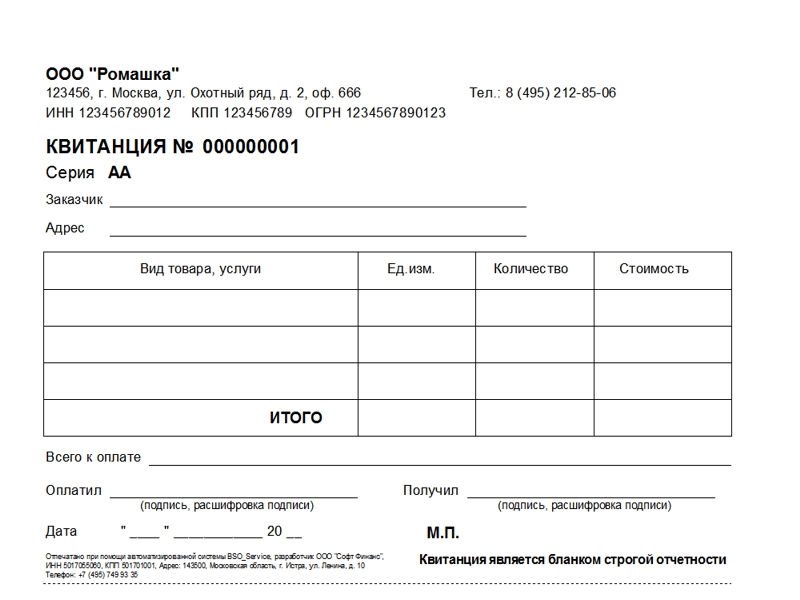

Если речь идет о карточке, на которую ваше учреждение будет перечислять денежные средства поставщику ГСМ, то в этом случае пластиковые карточки следует учитывать, как бланки строгой отчетности, а суммы, перечисленные на них, как аванс поставщику ГСМ.

Порядок отражения операций по такому договору будет следующим.

Перечислен специализированной организации аванс на приобретение ГСМ (отдельно по каждой пластиковой карточке):

Дебет 1 206 22 560 «Увеличение дебиторской задолженности по выданным авансам за приобретение материальных запасов»

Кредит 1 304 05 340 «Расчеты по платежам из бюджета с органами, организующими исполнение бюджетов по приобретению материальных запасов»

(документ «Списание с лицевого счета»)*.

Получены и учтены как бланки строгой отчетности пластиковые карточки специализированной организации (по учетной цене 1 руб.):

Дебет А03 «Бланки строгой отчетности», Центр материальной ответственности (ЦМО) – кассир, касса

(документ «Поступление БСО»).

Пластиковые карточки специализированной организации выданы под отчет водителям:

Кредит А03 «Бланки строгой отчетности», ЦМО – кассир, касса;

Дебет А03 «Бланки строгой отчетности», ЦМО – водитель, гараж

(документ «Перемещение БСО»).

На основании справки специализированной организации об отпущенных по соответствующим пластиковым карточкам ГСМ в бюджетном учете отражена стоимость данных материальных запасов:

Дебет 1 105 03 340 «Увеличение стоимости горюче-смазочных материалов» (ЦМО – водитель, гараж)

Кредит 1 302 22 730 «Увеличение кредиторской задолженности по приобретению материальных запасов»

(документ «Поступление материальных запасов»).

Одновременно списывается ранее выданный специализированной организации аванс:

Дебет 1 302 22 830 «Уменьшение кредиторской задолженности по приобретению материальных запасов»

Кредит 1 206 22 660 «Уменьшение дебиторской задолженности по выданным авансам на приобретение материальных запасов»

(из документа «Поступление материальных запасов» ввести документ «Зачет аванса выданного» по кнопке «Действия»).

Списание ГСМ на затраты учреждения осуществляется на основании оформленных путевых листов соответствующих автомобилей:

Дебет 1 401 01 272 «Расходование материальных запасов»

Кредит 1 105 03 440 «Уменьшение стоимости горюче-смазочных материалов»

(Документ «Списание материальных запасов»).

Расчеты с помощью пластиковых карт, имеющих номинальную стоимость

Если речь идет о карточке, которая имеет определенную стоимость и действует до полного ее списания, то в этом случае пластиковые карточки следует учитывать как денежные документы, аналогично талонам.

Порядок отражения операций по такому договору будет следующим.

Перечислен специализированной организации аванс на приобретение ГСМ (отдельно по каждой пластиковой карточке):

Дебет 1 206 22 560 «Увеличение дебиторской задолженности по выданным авансам за приобретение материальных запасов»

Кредит 1 304 05 340 «Расчеты по платежам из бюджета с органами, организующими исполнение бюджетов по приобретению материальных запасов»

(документ «Списание с л/с»).

Получены пластиковые карточки и учтены как денежные документы по их стоимостному выражению:

Дебет 1 201 05 510 «Поступления денежных документов»

Кредит 1 302 22 730 «Увеличение кредиторской задолженности по приобретению материальных запасов»

(документ «Приходный кассовый ордер фондовый»).

Пластиковая карта выдана водителю:

Дебет 1 208 22 560 «Увеличение дебиторской задолженности подотчетных лиц по приобретению материалов»

Кредит 1 201 05 610 «Выбытия денежных документов»

(документ «Расходный кассовый ордер фондовый»).

На стоимость заправленного топлива согласно отчету специализированной организации и авансовым отчетам водителей оприходованы ГСМ:

Дебет 1 105 03 340 «Увеличение стоимости горюче-смазочных материалов»

Кредит 1 208 22 660 «Уменьшение дебиторской задолженности подотчетных лиц по приобретению материалов»

(документы «Авансовый отчет», «Поступление материальных запасов»).

Одновременно списывается ранее выданный специализированной организации аванс:

Дебет 1 302 22 830 «Уменьшение кредиторской задолженности по приобретению материальных запасов»

Кредит 1 206 22 660 «Уменьшение дебиторской задолженности по выданным авансам на приобретение материальных запасов»

(из документа «Поступление МЗ» ввести документ «Зачет аванса выданного» по кнопке «Действия»).

Списание ГСМ на затраты учреждения осуществляется на основании оформленных путевых листов соответствующих автомобилей:

Дебет 1 401 01 272 «Расходование материальных запасов»

Кредит 1 105 03 440 «Уменьшение стоимости горюче-смазочных материалов»

(документ «Списание материальных запасов»).

*В скобках указаны электронные документы, с помощью которых соответствующая операция отражается в программе «1С:Бухгалтерия для бюджетных учреждений».

В соответствии с нормами Закона о бухгалтерском учете (ссылки на соответствующие статьи закона даны ниже в скобках) на руководителя экономического субъекта, являющего единоличным исполнительным органом, возложены следующие обязанности:

– организовать ведение бухгалтерского учета и хранение документов бухгалтерского учета (ч. 1 ст. 7);

– возложить ведение бухгалтерского учета на главного бухгалтера либо заключить договор об оказании услуг по ведению бухгалтерского учета (ч. 3 ст. 7);

– утвердить по представлению должностного лица, на которое возложено ведение бухгалтерского учета, формы первичных учетных документов и регистров бухгалтерского учета (ч. 4 ст. 9 и ч. 5 ст. 10);

– подписать экземпляр бухгалтерской (финансовой) отчетности на бумажном носителе для признания ее составленной (ч. 8 ст. 13).

Руководитель бюджетного учреждения может организовать бухгалтерский учет одним из следующих способов: создать самостоятельное структурное подразделение – бухгалтерскую службу, возглавляемую главным бухгалтером либо заключить договор с централизованной бухгалтерией об оказании услуг.

Главный бухгалтер разрабатывает должностные инструкции для работников бухгалтерской службы. Распределяются обязанности между работниками, как правило, по функциональному признаку; в зависимости от объема работ могут создаваться группы: финансовая, материальная, расчетная и др. Для определения и обоснования необходимой численности работников, установления должностных обязанностей, распределения работы между исполнителями постановлением Минтруда России от 26.09.1995 № 56 утверждены межотраслевые укрупненные нормативы времени на работы по бухгалтерскому учету и финансовой деятельности, которые рекомендуются для применения в учреждениях. При внедрении прогрессивных методов работы бухгалтерских служб следует разрабатывать и вводить в установленном порядке нормативы, соответствующие более высокой производительности труда. В табл. 3.5 приведены некоторые нормативы времени при использовании технических средств и программного обеспечения по бухгалтерскому учету и составлению отчетности.

Нормативы времени, применяемые в бухгалтерских службах учреждения

Составление бухгалтерской отчетности в объеме, установленном приказами Минфина России. Увязка форм и проверка контрольных соотношений

20 мин – одна бухгалтерская запись; 8ч – одна форма

Далее мы рассмотрим организацию документооборота в бухгалтерской службе. Порядок создания, принятия и отражения в бухгалтерском учете первичных учетных документов регламентирован Положением о документах и документообороте в бухгалтерском учете, утвержденным Минфином СССР 29.07.1983 № 105 и применяемым в части, не противоречащей действующим нормативным правовым актам. Документооборот. под которым понимается движение документа от момента его составления ответственными лицами или получения от других организаций до сдачи в архив, находит отражение в локальном акте "График документооборота", утверждаемом в экономическом субъекте либо отдельным приказом руководителя, либо оформляемом как приложение к учетной политике.

Форма графика документооборота законодательно не утверждена, поэтому учреждение может оформить его в виде таблицы с графами работ по созданию, проверке и обработке и передаче в архив документов, выполняемых каждым подразделением учреждения, а также всеми исполнителями с указанием их взаимосвязи и сроков выполнения работ.

При составлении графика документооборота необходимо учитывать следующие аспекты:

1) должны быть установлены все факты хозяйственной деятельности учреждения, оформляемые соответствующими первичными учетными документами;

2) главным бухгалтером определяются, а руководителем утверждаются:

– ответственные лица за оформление документов; за принятие и обработку первичных учетных документов для последующего отражения информации на счетах бухгалтерского учета и в бухгалтерской отчетности;

– сроки представления документов;

3) применяются правила организации государственного архивного дела, в соответствии с которыми определяются сроки хранения первичных документов и учетных регистров. Напомним, что учреждение должно обеспечить их хранение в течение сроков, устанавливаемых в соответствии с приказом Минкультуры № 558, но не менее пяти лет. Налоговый кодекс РФ определяет срок хранения документов по исчислению и уплате налогов равным четырем годам.

Ниже (табл. 3.6) приведен фрагмент графика документооборота.

Если график документооборота составлен правильно и соблюдается ответственными лицами, это способствует рациональному распределению должностных обязанностей между работниками, оптимизации документооборота и координации деятельности различных служб и подразделений внутри учреждения.

Требования к квалификации главного бухгалтера и его должностные обязанности приведены в Квалификационном справочнике должностей руководителей, специалистов и других служащих [1]. утвержденном постановлением Минтруда России от 21.08.1998 № 37. Так главный бухгалтер возглавляет работу по подготовке и утверждению рабочего плана счетов бухгалтерского учета, форм первичных учетных документов, применяемых для оформления фактов хозяйственной жизни, форм внутренней бухгалтерской отчетности; по обеспечению порядка проведения инвентаризации и оценки имущества и обязательств, документальному подтверждению их наличия, состояния и оценки; по организации системы внутреннего контроля, соблюдению порядка документооборота, технологии обработки учетной информации и ее защиты от несанкционированного доступа.

Главный бухгалтер формирует в соответствии с законодательством о бухгалтерском учете учетную политику исходя из специфики условий хозяйствования, структуры, размеров, отраслевой принадлежности и других особенностей деятельности организации, позволяющую своевременно получать информацию для планирования, анализа, контроля, оценки финансового положения и результатов деятельности организации, также руководит формированием информационной системы бухгалтерского учета и отчетности в соответствии с требованиями бухгалтерского, налогового, статистического и управленческого учета, обеспечивает предоставление необходимой бухгалтерской информации внутренним и внешним пользователям; работниками бухгалтерии, организует работу по повышению их квалификации.

Он же обеспечивает своевременное и точное отражение на счетах бухгалтерского учета хозяйственных операций, движения активов, формирования доходов и расходов, выполнения обязательств; контроль за соблюдением порядка оформления первичных учетных документов; своевременное перечисление налогов и сборов в бюджеты бюджетной системы РФ, страховых взносов в государственные внебюджетные социальные фонды; контроль за расходованием фонда оплаты труда, проведением инвентаризаций, порядком ведения бухгалтерского учета, отчетности, а также проведением документальных ревизий в подразделениях организации; подготовку необходимой бухгалтерской и статистической отчетности, представление их в установленном порядке в соответствующие органы; сохранность бухгалтерских документов и сдачу их в установленном порядке в архив.

Главный бухгалтер принимает участие в проведении финансового анализа и формировании налоговой политики на основе данных бухгалтерского учета и отчетности; подготавливает предложения, направленные на улучшение результатов финансовой деятельности организации, устранение потерь и непроизводительных затрат. Он ведет работу по обеспечению соблюдения финансовой и кассовой дисциплины, смет расходов, законности списания со счетов бухгалтерского учета недостач, дебиторской задолженности и других потерь.

Главный бухгалтер участвует в оформлении документов по недостачам, незаконному расходованию денежных средств и товарноматериальных ценностей, контролирует передачу в необходимых случаях этих материалов в следственные и судебные органы; оказывает методическую помощь руководителям подразделений и другим работникам организации по вопросам бухгалтерского учета, контроля, отчетности и анализа хозяйственной деятельности.

Другим способом организации бухгалтерского учета является передача этих функций централизованной бухгалтерии на основании заключенного договора на оказание услуг. Этот способ предусмотрен и приказом Минфина России № 157н. При этом обслуживание производится по следующим направлениям:

– организация и ведение бухгалтерского, налогового учета и отчетности, обязательных и хозяйственных операций в натуральном и денежном выражении путем сплошного, непрерывного, документального и взаимосвязанного их отражения в бухгалтерских регистрах в соответствии с действующим законодательством;

– осуществление предварительного контроля за соответствием заключаемых контрактов по кодам операций сектора государственного управления, предусмотренных Планом финансово-хозяйственной деятельности, за своевременным и правильным оформлением первичных учетных документов и законностью совершаемых операций;

– осуществление контроля за наличием и движением имущества, использованием материальных ценностей, трудовых и финансовых ресурсов в соответствии с нормативами и сметами;

– своевременное проведение расчетов с организациями и физическими лицами;

– консультирование руководителя обслуживаемого учреждения по вопросам налогообложения, бухгалтерского учета и отчетности;

– начисление заработной платы и перечисление страховых и накопительных пенсионных взносов, ведение индивидуального (персонифицированного) учета;

– подготовка и представление отчетности в вышестоящее учреждение, налоговые органы, внебюджетные фонды, органы статистики;

– проведение экономического анализа результатов деятельности учреждений.

Если Вы заметили ошибку в тексте выделите слово и нажмите Shift + Enter

1.1. Отдел бухгалтерского учета и отчетности (далее – Бухгалтерия) является структурным подразделением государственного бюджетного учреждения Ямало-Ненецкого автономного округа «Национальная библиотека Ямало-Ненецкого автономного округа» (далее - Учреждение), обеспечивающим формирование полной и достоверной информации о бухгалтерской и финансовой деятельности Учреждения, учет использования материальных и финансовых ресурсов, предотвращение отрицательных результатов хозяйственной деятельности.

1.2. Правовую основу деятельности Бухгалтерии составляют Конституция Российской Федерации, федеральные конституционные законы, федеральные законы, указы и распоряжения Президента Российской Федерации, постановления и распоряжения Правительства Российской Федерации, Инструкция по бюджетному учету, утвержденная приказом Минфина России, иные нормативные правовые акты Российской Федерации, Устав (Основной закон) Ямало-Ненецкого автономного округа, Законы Ямало-Ненецкого автономного округа, постановления и распоряжения Губернатора Ямало-Ненецкого автономного округа и Правительства Ямало-Ненецкого автономного округа, приказы и распоряжения Учредителя, Устав Учреждения, приказы и распоряжения директора Учреждения, а также настоящее Положение.

1.3. Бухгалтерия осуществляет свою деятельность во взаимодействии с учредителем, органами государственной власти Ямало-Ненецкого автономного округа, территориальными органами федеральных органов государственной власти, предприятиями, организациями, учреждениями и общественными объединениями, расположенными на территории Ямало-Ненецкого автономного округа.

1.4. Бухгалтерия в своей деятельности подчиняется директору Учреждения.

2. ОСНОВНЫЕ ЗАДАЧИ И ФУНКЦИИ

2.1. Основными задачами Бухгалтерии являются:

2.1.1. Бухгалтерское и финансовое обеспечение деятельности Учреждения.

2.1.2. Обеспечение учета бюджетной деятельности Учреждения и исполнения расходования им денежных обязательств.

2.1.3. Формирование полной и достоверной информации о бухгалтерской деятельности Учреждения, состоянии активов и обязательств, финансовых и хозяйственных результатах его деятельности.

2.1.4. Подготовка и предоставление бухгалтерской и статистической отчетности.

2.1.5. Участие в формировании окружного бюджета; разработка проектов государственного задания и планов хозяйственной деятельности Учреждения.

2.1.6. Проведение анализа поступления финансовых средств из всех источников и их использование Учреждением.

2.1.7. Участие в разработке прогнозов социально-экономического развития округа в области культуры.

2.1.8. Мониторинг финансового, материально-технического состояния Учреждения.

2.1.9. Финансовая экспертиза договоров (государственных контрактов) на закупку товаров (работ, услуг), заключаемых Учреждением.

2.1.10. Формирование в установленном порядке статистической отчетности и иной информации, представление в установленном порядке государственной и ведомственной отчетности в сфере культуры автономного округа.

2.2. Для выполнения возложенных задач Бухгалтерия осуществляет следующие функции:

2.2.1. Ведение бухгалтерского и налогового учета финансово-хозяйственной деятельности в соответствии с требованиями действующего законодательства;

2.2.2. Предварительный контроль за соответствием заключаемых договоров государственному заданию учредителя и Плану хозяйственной деятельности Учреждения при казначейском обслуживании получателей через лицевые счета, своевременным и правильным оформлением первичных учетных документов и законностью совершаемых операций;

2.2.3. Текущий контроль за целевым и экономным расходованием средств в соответствии с государственным заданием учредителя и Планом хозяйственной деятельности Учреждения, а также за сохранностью денежных средств и материальных ценностей в местах их хранения и эксплуатации;

2.2.4. Начисление и выплата в установленные сроки заработной платы работникам Учреждения;

2.2.5. Своевременное проведение расчетов с юридическими и физическими лицами;

2.2.6. Правильное начисление и перечисление налогов и сборов в бюджеты, страховых взносов в государственные внебюджетные социальные фонды, платежей в банковские учреждения, средств на финансирование капитальных вложений;

2.2.7. Ведение учета доходов и расходов по средствам, полученным за счет внебюджетных источников;

2.2.8. Контроль за использованием выданных доверенностей на получение товарно-материальных ценностей;

2.2.9. Проведение инвентаризации имущества и финансовых обязательств, своевременное определение ее результатов и отражение их в учете;

2.2.10. Организация работы материально ответственных лиц по учету и сохранности ценностей, находящихся на их ответственном хранении;

2.2.11. Широкое применение современных средств автоматизации при выполнении учетно-вычислительных работ;

2.2.12. Ведение документации по учету и отчетности, относящейся к компетенции бухгалтерии;

2.2.13. Применение утвержденных в установленном порядке типовых унифицированных форм первичной учетной документации, строгое соблюдение порядка оформления этой документации;

2.2.14. Составление бухгалтерской отчетности на основе достоверных первичных документов и соответствующих бухгалтерских записей;

2.2.15. Обеспечение строгого соблюдения кассовой и расчетной дисциплины, правильное расходование полученных в банках средств по назначению, соблюдение порядка выписки чеков и хранения чековых книжек;

2.2.16. Принятие мер к предупреждению недостач, растрат и других нарушений и злоупотреблений, обеспечение своевременности оформления материалов по недостачам, растратам, хищениям и другим злоупотреблениям, осуществление контроля над передачей в надлежащих случаях этих материалов судебно-следственным органам;

2.2.17. Систематизированный учет положений, инструкций, других нормативных актов по вопросам организации и ведения бухгалтерского и налогового учета;

2.2.18. Хранение документов (первичных учетных документов, регистров бухгалтерского учета, отчетности, а также смет доходов и расходов и расчетов к ним как на бумажных, так и на машинных носителях информации) в соответствии с правилами организации архивного дела;

2.2.19. Осуществление контроля за:

- правильным и своевременным оформлением приема и расходования сырья, материалов, топлива, готовых изделий, товаров и других ценностей, за своевременным предъявлением претензий к поставщикам;

- своевременным взысканием дебиторской и погашением кредиторской задолженности;

- правильным расходованием фонда оплаты труда, исчислением и выдачей всех видов премий, вознаграждений и пособий, соблюдением установленных штатов, должностных окладов, смет административно-хозяйственных и других расходов, а также соблюдением платежной и финансовой дисциплины;

- обоснованным и законным списанием с бухгалтерского баланса недостач, потерь, дебиторской задолженности и других средств, правильным и своевременным проведением и оформлением в установленном порядке переоценки товарно-материальных ценностей.

2.2.20. Участие в разработке пpoгнoзoв coциaльнo-экoнoмичecкoгo paзвития oтpacли в автономном округе.

2.2.21. Экoнoмичecкoе плaниpoвaние pacxoдoв на содержание Учреждения в соответствии с разработанными финaнcoвыми нopмaтивaми, минимaльными coциaльными cтaндapтaми и с yчeтoм пoтpeбнocти в бюджeтныx cpeдcтвax, нeoбxoдимыx для cтaбильнoгo фyнкциoниpoвaния Учpeждeния.

2.2.22. Проведение анализа исполнения бюджета Учреждения.

2.2.23. Пpoведение кoмплeкcного экoнoмичecкого aнaлиза дeятeльнocти Учpeждeния.

3.1. Бухгалтерия в пределах своей компетенции имеет право:

3.1.1. Запрашивать и получать от структурных подразделений Учреждения материалы (планы, отчеты, справки и т.п.), необходимые для осуществления работы, входящей в компетенцию Бухгалтерии.

3.1.2. Не принимать к исполнению и оформлению документы по операциям, которые нарушают действующее законодательство и установленный порядок приема, оприходования, хранения и расходования денежных средств, оборудования, материальных и других ценностей.

3.1.3. Представлять директору Учреждения предложения о наложении взысканий на лиц, допустивших недоброкачественное оформление и составление документов, несвоевременную передачу их для отражения на счетах бухгалтерского учета и отчетности, а также допустивших недостоверность данных, содержащихся в документах.

3.1.4. Осуществлять взаимодействие с другими организациями, учреждениями по вопросам бухгалтерского учета и отчетности, а также по другим вопросам, входящим в компетенцию Бухгалтерии.

3.1.5. Представлять в установленном порядке интересы Учреждения по вопросам, относящимся к компетенции Бухгалтерии, во взаимоотношениях с налоговыми, финансовыми органами, государственными внебюджетными фондами, банками, кредитными учреждениями, иными государственными организациями, а также другими компаниями, организациями, учреждениями.

3.1.6. По согласованию с директором Учреждения привлекать экспертов и специалистов в области бухгалтерского учета и отчетности для консультаций, подготовки заключений, рекомендаций и предложений.

3.1.7. Давать разъяснения и рекомендации по вопросам, входящим в компетенцию Бухгалтерии.

3.1.8. Принимать участие в работе комиссий, рабочих групп, присутствовать на совещаниях при рассмотрении вопросов, входящих в компетенцию Бухгалтерии.

3.1.9. Осуществлять иные права в соответствии с задачами и функциями Бухгалтерии, предусмотренными настоящим Положением.

4. ОРГАНИЗАЦИЯ ДЕЯТЕЛЬНОСТИ

4.1. Бухгалтерию возглавляет главный бухгалтер. Главный бухгалтер назначается и освобождается от должности приказом директора Учреждения.

4.2. Главный бухгалтер:

- руководит деятельностью Бухгалтерии и несет персональную ответственность за выполнение возложенных на нее задач;

- разрабатывает и представляет на утверждение директору Учреждения положение о Бухгалтерии;

- по согласованию с директором Учреждения распределяет обязанности между сотрудниками Бухгалтерии и разрабатывает их должностные инструкции;

- вносит предложения директору Учреждения по изданию документов касающихся вопросов, отнесенных к компетенции Бухгалтерии;

- представляет Бухгалтерию во взаимоотношениях с органами государственной власти автономного округа, организациями и гражданами в пределах компетенции Бухгалтерии;

- вносит предложения директору Учреждения по совершенствованию структуры и штатного расписания Бухгалтерии;

- вносит предложения директору Учреждения о назначении на должность и освобождении от должности сотрудников Бухгалтерии;

- вносит предложения директору Учреждения о применении к сотрудникам Бухгалтерии мер поощрения и дисциплинарного взыскания;

- принимает участие в подготовке и проведении совещаний, семинаров и других организационных мероприятиях Учреждения по вопросам, отнесенных к компетенции Бухгалтерии.

- выполняет поручения директора Учреждения по вопросам, отнесенным к компетенции Бухгалтерии.

4.3. Бухгалтерия осуществляет свою работу на основании плана работы Учреждения.

4.4. В случае временного отсутствия главного бухгалтера (командировка, отпуск, болезнь и т.п.) его права и обязанности переходят к другому должностному лицу Бухгалтерии, о чем объявляется приказом Учреждения.

4.5. Контроль и ревизия деятельности Бухгалтерии Учреждения осуществляется департаментом культуры Ямало-Ненецкого автономного округа, департаментом финансов Ямало-Ненецкого автономного округа.

4.6. Контроль за учетом, хранением и списанием имущества, закрепленного за Учреждением на праве оперативного управления, осуществляет департамент имущественных отношений Ямало-Ненецкого автономного округа.

5. СТРУКТУРА БУХГАЛТЕРИИ

5.1. Структура и численность Бухгалтерии определяется штатным расписанием Учреждения.

5.2. В состав Бухгалтерии входят:

Главный бухгалтер – 1 единица.

Бухгалтер – 1 единица.

Экономист – 1 единица.

6.1. Всю полноту ответственности за качество и своевременность выполнения возложенных на Бухгалтерию задач и функций несет главный бухгалтер.

6.2. Степень ответственности других работников Бухгалтерии устанавливается должностными инструкциями.

6.3. Работники бухгалтерии отвечают за сохранение информации, составляющей служебную и коммерческую тайну Учреждения, а также сведений конфиденциального характера, касающихся сотрудников Учреждения.

7.ВНЕСЕНИЕ ИЗМЕНЕНИЙ И ДОПОЛНЕНИЙВ НАСТОЯЩЕЕ ПОЛОЖЕНИЕ

7.1. Изменения и дополнения в настоящее Положение вносятся приказом директора Учреждения.