Категория: Инструкции

Главная » Документы » Распоряжения » 2013 » Об утверждении инструкции о порядке составления и предоставления годовой, квартальной и месячной отчетности об исполнении бюджета Чирского сельского поселения Советского района.

Об утверждении инструкции о порядке составления и предоставления годовой, квартальной и месячной отчетности об исполнении бюджета Чирского сельского поселения Советского района. 91 от 31.12.2013РОССИЙСКАЯ ФЕДЕРАЦИЯ

ГЛАВА АДМИНИСТРАЦИИ

ЧИРСКОГО СЕЛЬСКОГО ПОСЕЛЕНИЯ

СОВЕТСКОГО РАЙОНА

РОСТОВСКОЙ ОБЛАСТИ

31.12.2013 г. № 91

п. Чирский

Об утверждении инструкции

о порядке составления и

предоставления годовой,

квартальной и месячной

отчетности об исполнении

бюджета Чирского сельского

поселения Советского района.

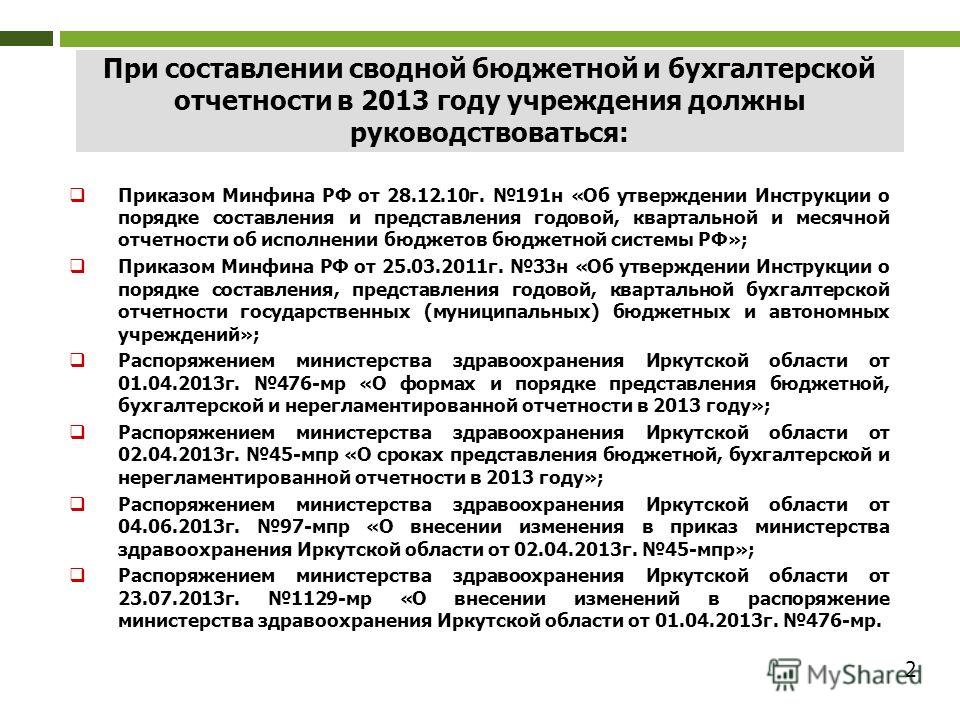

В целях реализации положения статьи 154 БК РФ для установления единого порядка составления и представления бюджетной отчетности главными распорядителями, главными администраторами доходов и получателями средств бюджета района

1. Утвердить прилагаемый порядок составления бюджетной отчетности.

2. Контроль за выполнением настоящего постановления оставляю за собой.

3. Признать утратившим силу с 01.01.2014 г. распоряжение от 09.01.2013 г. № 1/1 «Об утверждении инструкции о порядке составления и предоставления годовой, квартальной и месячной отчетности об исполнении бюджета Чирского сельского поселения Советского района».

Глава Чирского сельского поселения Г. Л. Садчиков

Распоряжение вносит

сектор экономики и

финансов

Приложение к распоряжению

от 31 декабря 2013 г. № 91

ПОРЯДОК

составления бюджетной отчетности

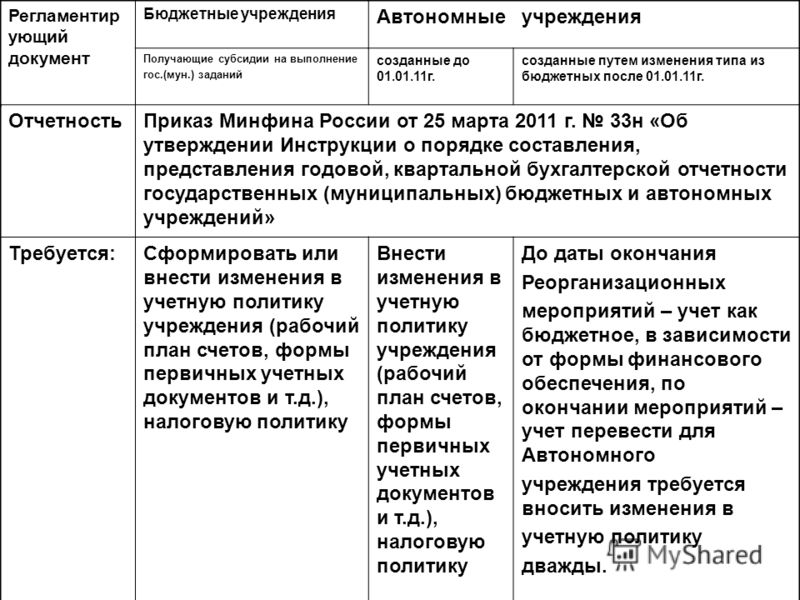

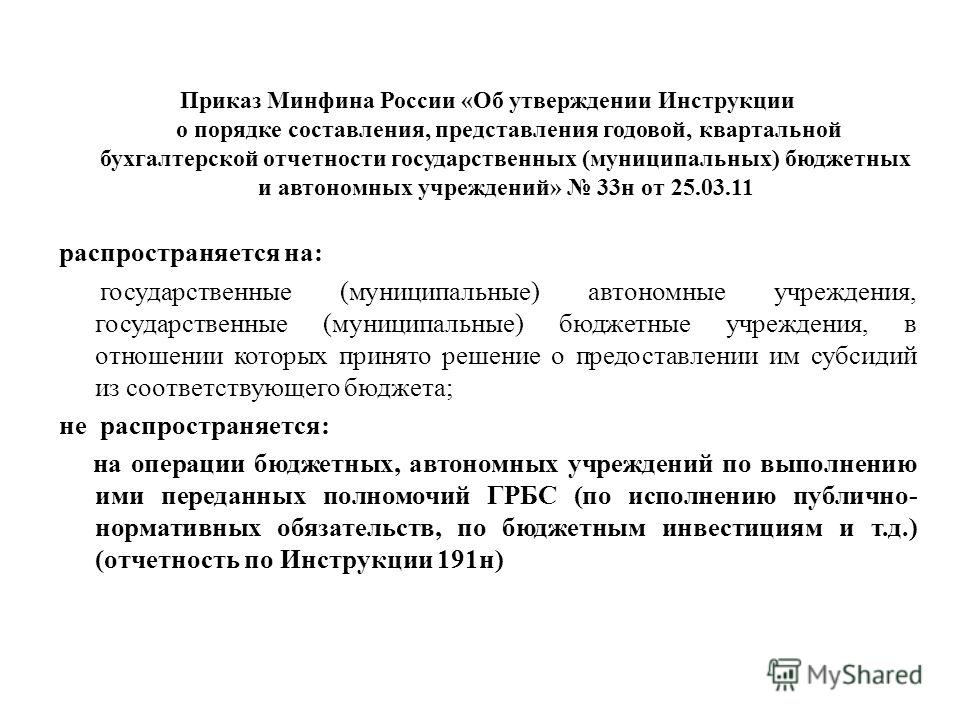

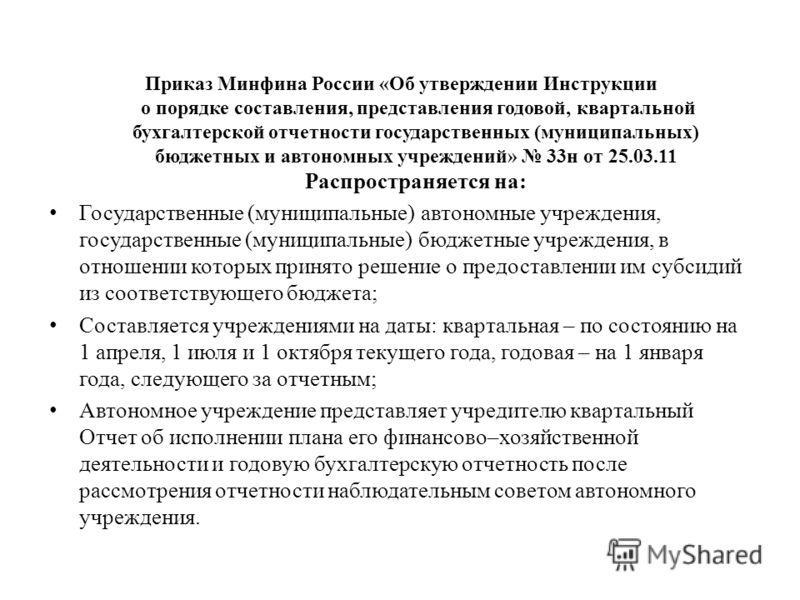

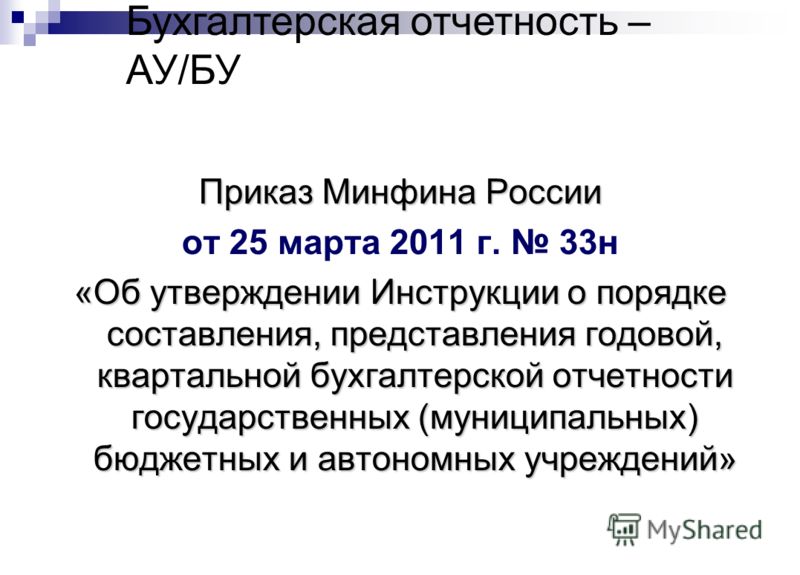

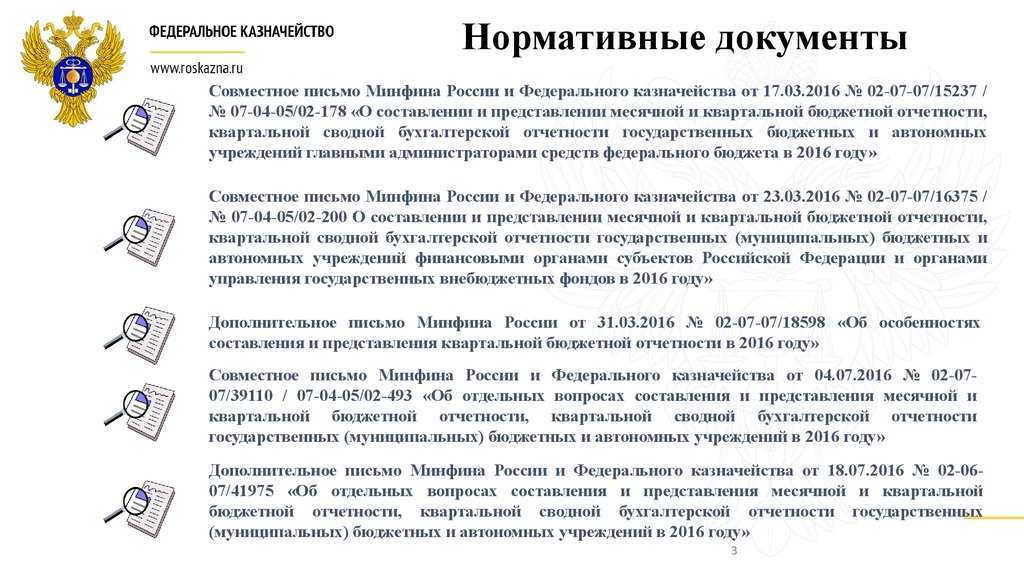

Настоящий Порядок разработан на основании Инструкции «Об особенностях составления и представления годовой, квартальной и месячной отчетности об исполнении бюджетов бюджетной системы Российской Федерации», утвержденной приказом Министерства финансов Российской Федерации от 28 декабря 2010 года N 191н (в редакции приказа Министерства финансов Российской Федерации от 26.10.2012 №138 н), «Об утверждении Инструкции о порядке составления, представления годовой, квартальной бухгалтерской отчетности государственных (муниципальных) бюджетных и автономных учреждений», от 25.03.2011 г. №33 в сроки, установленные приказом Финансового отдела Администрации Советского района от 02.12.2013 года №29 «О сроках предоставления годовой отчетности за 2013 год, месячной и квартальной отчетности в 2014 году» в целях установления единого порядка составления и представления бюджетной отчетности главными распорядителями, главными администраторами доходов и получателями средств бюджета поселения (далее главные распорядители, администраторы, получатели, государственных (муниципальных) бюджетных и автономных учреждений).

1. Сводная бюджетная отчетность составляется на основании отчетности, полученной от учреждений, находящихся в ведении главных распорядителей.

2. Главные администраторы доходов, получатели средств бюджета поселения, бюджетные и автономные учреждения составляют бюджетную отчетность на основе данных регистров бюджетного учета. До составления бюджетной отчетности производится сверка оборотов и остатков по аналитическим регистрам учета с оборотами и остатками по счетам бюджетного учета.

3. Бюджетная отчетность составляется на следующие даты: месячная - на первое число месяца, следующего за отчетным, квартальная - по состоянию на 1 апреля, 1 июля и 1 октября текущего года, годовая - на 1 января года, следующего за отчетным.

Отчетным годом является календарный год - с 1 января по 31 декабря включительно.

Месячная и квартальная отчетность является промежуточной и составляется нарастающим итогом с начала текущего финансового года с точностью до второго десятичного знака после запятой.

4. Показатели годовой бюджетной отчетности должны быть подтверждены данными инвентаризации, проведенной в установленном порядке.

5. Изменения показателей бюджетной отчетности на начало года не допускаются за исключением случаев, предусмотренных законодательством Российской Федерации: в результате проведения переоценки стоимости основных средств и нематериальных активов, реорганизации бюджетных учреждений. Отклонения должны быть объяснены в Пояснительной записке и в Справке об изменении баланса.

6. Для представления в сектор экономики и финансов администрации Чирского сельского поселения формируется следующая бюджетная отчетность:

1) месячная, квартальная:

Отчет об исполнении бюджета главного распорядителя, получателя средств бюджета (ф.0503127);

Справка по консолидируемым расчетам (ф.0503125);

Сведения об исполнении бюджета (ф.0503164)

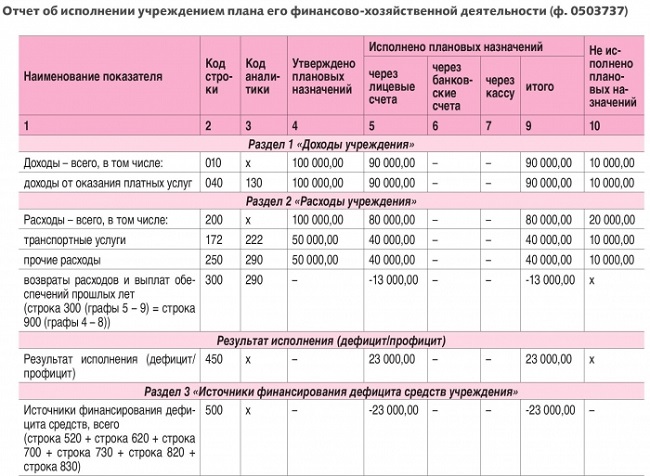

Бюджетные учреждение представляет квартальный Отчет об исполнении плана его финансово-хозяйственной деятельности

Справка по консолидируемым расчетам (ф.0503725);

Сведения об исполнении бюджета (ф.0503764)

годовая отчетность:

2.1 для главного распорядителя (распорядителя), получателя средств бюджета:

Баланс главного распорядителя (распорядителя), получателя средств бюджета (ф.0503130);

Справка по заключению счетов бюджетного учета отчетного финансового года (ф.0503110);

Отчет об исполнении бюджета главного распорядителя (распорядителя), получателя средств бюджета (ф.0503127);

Отчет об исполнении смет доходов и расходов по приносящей доход деятельности главного распорядителя (распорядителя), получателя средств бюджета (ф.0503127);

Отчет о финансовых результатах деятельности (ф.0503121);

Справка по консолидируемым расчетам (ф.0503125);

Пояснительная записка (ф.0503160).

Текстовая часть пояснительной записки содержит общие вопросы организации деятельности распорядителя средств бюджета, анализ кассового исполнения местного бюджета и прочее.

2.2 для финансового органа:

Баланс по поступлениям и выбытиям бюджетных средств (ф. 0503140);

Баланс исполнения бюджета (ф. 0503120);

Справка по консолидируемым расчетам (ф. 0503125);

Справка по заключению счетов бюджетного учета отчетного финансового года (ф. 0503110);

Отчет о кассовом поступлении и выбытии бюджетных средств (ф. 0503124);

Отчет о кассовом поступлении и выбытии средств от приносящей доход деятельности (ф. 0503134);

Отчет об исполнении бюджета (ф. 0503117);

Отчет об исполнении смет доходов и расходов по приносящей доход деятельности (ф. 0503114);

Отчет о движении денежных средств (ф. 0503123);

Отчет о финансовых результатах деятельности (ф. 0503121);

Пояснительная записка (ф. 0503160);

Сводная финансовая отчетность бюджетных и автономных учреждений публично-правового образования.

2.3. для финансового органа, уполномоченного на формирование бюджетной отчетности об исполнении соответствующего консолидированного бюджета Российской Федерации:

Баланс исполнения консолидированного бюджета субъекта Российской Федерации и бюджета территориального государственного внебюджетного фонда (ф. 0503320);

Справка по консолидируемым расчетам (ф. 0503125);

Отчет об исполнении консолидированного бюджета субъекта Российской Федерации и бюджета территориального государственного внебюджетного фонда (ф. 0503317);

Консолидированный отчет об исполнении смет доходов и расходов по приносящей доход деятельности субъекта Российской Федерации и муниципальных образований (ф. 0503314);

Консолидированный отчет о движении денежных средств (ф. 0503323);

Консолидированный отчет о финансовых результатах деятельности (ф. 0503321);

Справка по заключению счетов бюджетного учета отчетного финансового года (ф. 0503110);

Пояснительная записка к отчету об исполнении консолидированного бюджета (ф. 0503360);

Сводная финансовая отчетность бюджетных и автономных учреждений публично-правововых образований, входящих в состав соответствующего консолидированного бюджета Российской Федерации.

В состав сводной бюджетной отчетности входят:

Баланс государственного (муниципального) учреждения (ф. 0503730);

Отчет об исполнении учреждением плана его финансово-хозяйственной деятельности (ф. 0503737);

Отчет о финансовых результатах деятельности учреждения (ф. 0503721);

Справка по консолидируемым расчетам (ф. 0503725);

Пояснительная записка (ф. 0503760) в составе следующих отчетных форм:

Текстовая часть в структуре разделов, установленной Инструкцией № 33н;

Сведения о движении нефинансовых активов учреждения (ф. 0503768);

Сведения по дебиторской и кредиторской задолженности учреждения (ф. 0503769);

Сведения о финансовых вложениях учреждения (ф. 0503771);

Сведения о суммах заимствований (ф. 0503772);

Сведения об изменении остатков валюты баланса (ф. 0503773);

Сведения об остатках денежных средств учреждения (ф. 0503779).

Представление отчетности в сектор экономики и финансов администрации Чирского сельского поселения

8. Бюджетная отчетность представляется:

-МУК «Чирский ЦСДК» - на бумажном носителе;

-МУК «Чирская СБ» - на бумажном носителе;

-Администрация Чирского сельского поселения – на бумажном носителе.

9. Отчетность представляется согласно графику сдачи бюджетной отчетности.

10. Сектор экономики и финансов Чирского сельского поселения последовательно осуществляет:

проверку соблюдения контрольных соотношений показателей бюджетной отчетности;

анализ представленных форм бюджетной отчетности;

формирование в электронном виде и на бумажном носителе свода показателей бюджетной отчетности по поселению.

11. Бюджетная отчетность предоставляется на бумажных носителях и в виде электронного документа, с представлением на электронных носителях или путем передачи по телекоммуникационным каналам связи в порядке, установленном главным распорядителем средств бюджета, органом, организующим исполнение бюджета, и органом, осуществляющим кассовое обслуживание исполнения бюджета, с обязательным обеспечением защиты информации в соответствии с законодательством Российской Федерации. Бюджетная отчетность на бумажном носителе представляется главным бухгалтером субъекта бюджетной отчетности или лицом, ответственным за ведение бюджетного учета, формирование, составление и представление бюджетной отчетности, в сброшюрованном и пронумерованном виде с оглавлением и сопроводительным письмом.

12. Бюджетная отчетность подписывается руководителем и главным бухгалтером Чирского сельского поселения. Формы бюджетной отчетности, содержащие плановые и аналитические показатели, кроме того, подписываются руководителем финансово-экономической службы Чирского сельского поселения.

13. Сектор экономики и финансов Чирского сельского поселения может вводить дополнительные специализированные формы отчетности, по приказу Финансового отдела Советского района представляемые в составе форм годовой, квартальной и месячной бюджетной отчетности, отражающие специфику деятельности главных распорядителей, главных администраторов доходов, получателей средств местного бюджета поселения, государственных (муниципальных) бюджетных и автономных учреждений.

14. Ответственность за достоверность представленной бюджетной отчетности возлагается на главных распорядителей, главных администраторов доходов, получателей средств местного бюджета поселения.

Дата создания материала: 24-04-2015. История изменений

МБОУ "Рассветская ООШ" Иркутская обл, Осинский р-он, с. Рассвет

МБОУ "Рассветская ООШ" Иркутская обл, Осинский р-он, с. Рассвет

Директор школы ___________Н.Н.Липунова

Приказ № от __________2014г.

Порядок Разработки и утверждения ежегодного отчета о поступлении и расходовании финансовых и материальных средств

1.Настоящий порядок обеспечивает открытость и доступность информации по осуществлению финансово-хозяйственной деятельности Муниципального бюджетного общеобразовательного учреждения «Рассветская основная общеобразовательная школа» (далее МБОУ «Рассветская ООШ»)

2.МБОУ «Рассветская ООШ» является юридическим лицом, имеет самостоятельный баланс и лицевые счета.

3.Обязанности по ведению бухгалтерского учета и отчетности выполняет главный бухгалтер.

4.В плане финансово-хозяйственной деятельности МБОУ «Рассветская ООШ» отражаются все доходы, получаемые в виде субсидий и собственных доходов.

5.Формы отчетов о поступлении и расходовании финансовых и материальных средств составляются не позднее 1 марта года, следующего за отчетным.

6.Перечень ежегодного отчета о поступлении т расходовании финансовых и материальных средств размещаемых на сайте МБОУ «Рассветская ООШ» определен приложением № 1 Формы отчетности перечисленные в приложении № 1 утверждены п.12 раздела 1 инструкции, утвержденной приказом Министерства Финансов РФ от 25.03.2011 года № 33н «Об утверждении инструкции о порядке составления, предоставления годовой, квартальной бухгалтерской отчетности государственных (муниципальных) бюджетных и автономных учреждений» (далее – инструкция 33н).

7.Порядок составления отчетности перечисленной в приложении № 1 утвержден разделом 2 инструкции 33н

8.Информация об образовательной организации, в том числе и отчетность предоставляется и размещается на официальном сайте РФ ГМУ - /www.bus.gov.ru/.

К примерному порядку разработки

и утверждению ежегодного

отчета о поступлении и

расходовании финансовых и

1.Отчет об исполнении учреждением плана его финансово-хозяйственной деятельности(ф.0503737);

2.Отчет о финансовых результатах деятельности учреждения (ф.0503721);

3.Баланс государственного (муниципального) учреждения(ф. 0503730).

Быстрая навигация: Каталог статей Иные вопросы Комментарий к Приказу Минфина России от 17.12.2015 N 199н "О внесении изменений в Приказ Министерства финансов РФ от 25 марта 2011 г. N 33н "Об утверждении Инструкции о порядке составления, представления годовой, квартальной бухгалтерской отчетности государственных (муниципальных) бюджетных и автономных учреждений" (Обухова Т.)

Комментарий к Приказу Минфина России от 17.12.2015 N 199н "О внесении изменений в Приказ Министерства финансов РФ от 25 марта 2011 г. N 33н "Об утверждении Инструкции о порядке составления, представления годовой, квартальной бухгалтерской отчетности государственных (муниципальных) бюджетных и автономных учреждений" (Обухова Т.)Дата размещения статьи: 08.04.2016

Приказом Минфина России от 17.12.2015 N 199н (далее - Приказ N 199н, Изменения) были внесены изменения в Инструкцию N 33н <1>, которые используются при составлении бухгалтерской отчетности начиная с 2016 г. за исключением отдельных положений, по которым период применения - отчетность за 2015 <2> и 2017 гг.

<1> Инструкция о порядке составления, представления годовой, квартальной бухгалтерской отчетности государственных (муниципальных) бюджетных и автономных учреждений, утв. Приказом Минфина России от 25.03.2011 N 33н.

<2> Поскольку дата действия документа - 14 февраля 2016 г. автономные учреждения при составлении отчетных форм за 2015 г. применяли нормы этого документа при наличии соответствующего распоряжения учредителя.

Изменения, применяемые при составлении отчетности за 2015 год

Пунктом 2 Приказа N 199н установлено, что п. п. 1.1, 1.2, 2.1 - 2.6, 2.8, 2.9, 2.12, 2.16, 2.18, 2.19, 2.27, 3.2, 3.8, 3.10 Изменений применяются начиная с отчетности 2015 г. Приведем положения отдельных пунктов.

Например, Инструкция N 33н дополнена п. 6 (п. 2.4 Изменений), которым установлено, что бухгалтерская отчетность представляется учреждением в орган государственной власти (государственный орган), орган местного самоуправления, осуществляющий в отношении учреждения функции и полномочия учредителя, либо по решению финансового органа публично-правового образования, из бюджета которого учреждению предоставляется субсидия, в указанный финансовый орган на бумажных носителях и (или) в виде электронного документа, с представлением на электронных носителях или путем передачи по телекоммуникационным каналам связи в установленные учредителем (финансовым органом) сроки.

Учредитель при определении порядка предоставления учреждением бухгалтерской отчетности в виде электронного документа на электронных носителях или путем передачи по телекоммуникационным каналам связи предусматривает обязательные требования к форматам и способам передачи бухгалтерской отчетности в электронном виде, соответствующие обязательным требованиям к форматам и способам передачи бюджетной отчетности в электронном виде, утвержденным финансовым органом публично-правового образования, из бюджета которого учреждению предоставляется субсидия (далее - соответствующий финансовый орган), а также положения об обязательном обеспечении защиты информации.

Пункт 2.5 Изменений скорректировал положения п. 7 Инструкции N 33н: автономное учреждение представляет учредителю, иному внешнему пользователю отчетности дополнительно к годовой бухгалтерской отчетности информацию о ее рассмотрении наблюдательным советом автономного учреждения в соответствии с действующим законодательством РФ.

В группе граф "Не исполнено" отчета об обязательствах учреждения (ф. 0503738) отражается объем принятых обязательств (денежных обязательств) текущего (отчетного) финансового года (разд. 1, 2 отчета) и финансовых годов, следующих за текущим (отчетным) финансовым годом (разд. 3 отчета) (п. 48 Инструкции N 33н в редакции п. 2.16 Изменений). Фраза "исполнение которых, предусмотрено в следующие отчетные периоды" (содержалась в конце предложения) исключена из данного пункта.

В новой редакции изложен п. 51 Инструкции N 33н (п. 2.18 Изменений), которым установлено, что показатели отчета о финансовых результатах деятельности учреждения (ф. 0503721) отражаются в разрезе деятельности с целевыми средствами (субсидии на иные цели и на цели осуществления капитальных вложений) (графа 4), деятельности за счет средств субсидии на выполнение государственного (муниципального) задания (графа 5), по приносящей доход деятельности (собственные доходы учреждения, средства по обязательному медицинскому страхованию, средства во временном распоряжении) (графа 6) и итогового показателя (графа 7, равная сумме показателей по графам 4, 5, 6).

Изменения, применяемые при составлении отчетности за 2016 год

Состав бухгалтерской отчетности, составляемой автономными учреждениями за 2016 г. дополнен отчетом о движении денежных средств учреждения (ф. 0503723). Кроме того, внесены изменения в таблицы пояснительной записки (ф. 0503760), среди которых:

- сведения о результатах деятельности учреждения по исполнению государственного (муниципального) задания (ф. 0503762);

- сведения об исполнении мероприятий в рамках субсидий на иные цели и на цели осуществления капитальных вложений (ф. 0503766);

- сведения о движении нефинансовых активов учреждения (ф. 0503768);

- сведения об исполнении судебных решений по денежным обязательствам учреждения (ф. 0503295).

Ниже поговорим об изменениях в отношении некоторых форм более подробно.

Отчет о движении денежных средств учреждения (ф. 0503723)

Отчет (ф. 0503723) формируется учреждением по состоянию на 1 апреля, 1 июля, 1 октября, 1 января года, следующего за отчетным, и включает в себя следующие данные (п. 55.1 Инструкции N 33н в редакции п. 2.21 Изменений):

- о движении денежных средств на счетах учреждений в рублях и иностранной валюте, открытых в подразделениях Банка России, в кредитных организациях, органах, осуществляющих кассовое обслуживание исполнения бюджета;

- о движении денежных средств в кассе учреждения, в том числе средств во временном распоряжении.

Отчет (ф. 0503723) составляется в разрезе кодов КОСГУ, на основании аналитических данных по видам поступлений и выбытий, отраженным на забалансовых счетах 17 "Поступления денежных средств на счета учреждения", 18 "Выбытия денежных средств со счетов учреждения", открытых:

- к счету 0 201 11 000 "Денежные средства учреждения на лицевых счетах в органе казначейства";

- к счету 0 201 23 000 "Денежные средства учреждения в кредитной организации в пути";

- к счету 0 201 26 000 "Денежные средства учреждения на специальных счетах в кредитной организации";

- к счету 0 201 27 000 "Денежные средства учреждения в иностранной валюте на счетах в кредитной организации";

- к счету 0 201 34 000 "Касса";

- к счету 0 210 03 000 "Расчеты с финансовым органом по наличным денежным средствам".

В разделах отчета (ф. 0503723) на отчетную дату отражаются:

1) в разд. 1 "Поступления" - поступления денежных средств по текущим, инвестиционным, финансовым операциям с учетом возвратов;

2) в разд. 2 "Выбытия" - выбытия денежных средств по текущим, инвестиционным, финансовым операциям с учетом возвратов;

3) в разд. 3 "Изменение остатков средств" - увеличение и уменьшение остатков денежных средств по текущим, инвестиционным, финансовым операциям с учетом возвратов, а также результат пересчета денежных средств в иностранной валюте в валюту РФ, производимого для целей бухгалтерского учета (курсовая разница).

Отметим, что при заполнении этого раздела должны соблюдаться следующие контрольные соотношения:

<*> Напомним, что отчет (ф. 0503737) заполняется отдельно по каждому виду деятельности учреждения. В свою очередь, в отчете (ф. 0503723) показатели отражаются сразу по всем видам деятельности учреждения. Поэтому, чтобы произвести контрольные соотношения между формами 0503737 и 0503723, следует суммировать показатели строк 710 отчета (ф. 0503737) по каждому виду деятельности (без учета некассовых операций) и полученный результат сравнить с информацией, отраженной в строке 501 отчета (ф. 0503723). Аналогичный порядок применяется и при соотношении показателей строки 502 отчета (ф. 0503723) и суммы показателей строк 720 отчета (ф. 0503737).

Показатель строки 503 отчета (ф. 0503723) - это результат пересчета денежных средств в иностранной валюте в валюту РФ, производимого для целей бухгалтерского учета (курсовая разница). Полученная в результате пересчета денежных средств в иностранной валюте в валюту РФ положительная курсовая разница отражается со знаком "плюс", отрицательная курсовая разница - со знаком "минус".

Показатели строк 421, 431, 441, 451, 461, 463, 501 отражаются в отрицательном значении (со знаком "минус").

Показатели строк 422, 432, 442, 452, 462, 464, 502 отражаются в положительном значении (со знаком "плюс");

4) в разд. 4 "Аналитическая информация по выбытиям" отражается информация в части выбытий по текущим операциям и инвестиционным операциям, детализированная по аналитическим кодам бюджетной классификации.

Сведения о результатах деятельности учреждения по исполнению государственного (муниципального) задания (ф. 0503762)

Таблица (ф. 0503762) была включена в пояснительную записку Приказом Минфина России от 29.12.2014 N 172н и впервые составлялась учреждением при формировании отчетности за 2015 г. В ней согласно положениям п. 65.1 Инструкции N 33н в редакции, действующей до 14.02.2016, отражаются данные о результатах деятельности государственного (муниципального) учреждения по исполнению государственного (муниципального) задания и по достижению целей, предусмотренных условиями предоставления субсидий на иные цели и субсидий на осуществление капитальных вложений в разрезе плановых и фактических показателей в натуральном и стоимостном выражении. Однако сведения об исполнении учреждением (обособленным подразделением) мероприятий, финансовое обеспечение которых производится за счет субсидий на иные цели, в том числе на цели осуществления капитальных вложений, фактически данная информация отражаются в таблице (ф. 0503766) (п. 66 Инструкции N 33н). С целью устранения требования указывать одну и ту же информацию в двух смежных таблицах в п. 65.1 Инструкции N 33н были внесены изменения, исключающие отражение таких сведений в таблице (ф. 0503762) (п. 2.25 Изменений). Согласно новой редакции данного пункта (применяется при составлении бухгалтерской отчетности начиная с 2016 г.) в ней отражаются сведения о результатах деятельности учреждения по исполнению государственного (муниципального) задания. Кроме того, Приказом N 199н форма дополнена двумя графами:

- графой 8, в которой отражается сумма фактически не исполненных количественных показателей государственного (муниципального) задания (показатель графы 8 определяется как разность показателей граф 4 и 6);

- графой 9, в которой указывается причина неисполнения учреждением показателей государственного (муниципального) задания.

Сведения об исполнении мероприятий в рамках субсидий на иные цели и на цели осуществления капитальных вложений (ф. 0503766)

Пунктом 2.26 Изменений таблица (ф. 0503766) дополнена графой, в которой отражается объем неисполненных назначений (показатель графы 6 равен разности показателей граф 4 и 5) (п. 66 Инструкции N 33н).

Сведения по дебиторской и кредиторской задолженности учреждения (ф. 0503769)

Пунктом 2.28 Изменений внесены следующие изменения в таблицу (ф. 0503769):

1) в разд. 1 таблицы "Сведения о дебиторской (кредиторской) задолженности" включены новые графы, в которых следует отражать:

- увеличение и уменьшение общей суммы дебиторской (кредиторской) задолженности по денежным и неденежным расчетам (по графам 5 и 6 указывается увеличение денежных, неденежных расчетов, по графам 7 и 8 - их уменьшение);

- данные по задолженности (дебиторской, кредиторской), сформированные на конец прошлого финансового отчетного периода (в графе 12 указывается общая сумма дебиторской (кредиторской) задолженности, учитываемая по соответствующему номеру счета бухгалтерского учета по состоянию на конец аналогичного отчетного периода прошлого финансового года, размер долгосрочной задолженности отражается в графе 13, просроченной - в графе 14);

2) изменено наименование графы 8 разд. 2 таблицы;

3) включен новый разд. 3 "Аналитическая информация о движении просроченной дебиторской, кредиторской задолженности". В нем указываются:

- общая сумма просроченной дебиторской (кредиторской) задолженности (графа 3);

- сумма просроченной дебиторской (кредиторской) задолженности по счетам 0 205 00 000 "Расчеты по доходам", 0 209 00 000 "Расчеты по ущербу и иным доходам"; 0 303 00 000 "Расчеты по платежам в бюджеты" (графа 4);

- сумма просроченной дебиторской, кредиторской задолженности по счетам 0 206 00 000 "Расчеты по выданным авансам", 0 208 00 000 "Расчеты с подотчетными лицами", 0 302 00 000 "Расчеты по принятым обязательствам", 0 303 000 00 "Расчеты по платежам в бюджеты", 0 304 00 000 "Прочие расчеты с кредиторами" (графа 5).

Пункт 69 Инструкции N 33н дополнен понятиями денежных и неденежных расчетов. В целях формирования таблицы (ф. 0503769) под денежными расчетами понимаются операции по расчетам денежными средствами, отражаемые в корреспонденции с соответствующими счетами аналитического учета счетов 0 201 11 000, 0 201 21 000, 0 201 23 000, 0 201 26 000, 0 201 27 000, 0 201 34 000. В свою очередь, под неденежными расчетами понимаются операции по расчетам в виде зачета (зачет переплаты одних видов платежей в счет других видов платежей, авансовых платежей, обязательств, субсидий, субвенций, иных межбюджетных трансфертов), отражаемые в корреспонденции с соответствующими счетами аналитического учета счетов 0 205 00 000, 0 206 00 000, 0 208 00 000, 0 209 00 000, 0 302 00 000, 0 303 00 000, 0 304 06 000.

При заполнении таблицы (ф. 0503769) должны выполняться следующие внутренние контрольные соотношения:

Сведения об исполнении судебных решений по денежным обязательствам учреждения (ф. 0503295)

Пунктом 2.31 Изменений Инструкция N 33н дополнена п. 74.1, которым установлен порядок заполнения таблицы (ф. 0503295).

В этой таблице отражаются показатели, сформированные у учреждения в отчетном периоде по суммам:

- подлежащим взысканию по не исполненным на начало текущего финансового года денежным обязательствам по решениям судов (судебным актам иностранных (международных) судов), отраженным на соответствующих счетах бюджетного учета;

- денежных обязательств, образовавшихся по решениям судов (судебным актам иностранных (международных) судов), поступившим с начала текущего финансового года;

- денежных обязательств, возникших по решениям судов (судебным актам иностранных (международных) судов) с начала текущего финансового года, по которым принято решение об их уменьшении, в том числе связанное с пересмотром решений судов;

- исполненных денежных обязательств по решениям судов (судебным актам иностранных (международных) судов);

- переоцененных по решению суда денежных обязательств;

- неисполненных денежных обязательств на конец отчетного периода.

В справочной таблице по неисполненным решениям судов отражаются сведения о не исполненных на отчетную дату денежных обязательствах по исполнительным документам (судебным актам иностранных (международных) судов), отраженных в графе 8 сведений (ф. 0503295), с указанием кодов КОСГУ (графа 1), общего количества не исполненных учреждением решений судов по принятым к учету исполнительным документам (графа 2) и общей суммы по неисполненным исполнительным документам (графа 3).

При этом данные графы 3 справочной таблицы должны соответствовать данным графы 8 сведений (ф. 0503295).

Одновременно в текстовой части пояснительной записки к балансу учреждения (ф. 0503760) раскрывается информация о задолженности по исполнительным документам и правовом основании ее возникновения.

Если вы не нашли на данной странице нужной вам информации, попробуйте воспользоваться поиском по сайту:

21 декабря 2016 г.

Вступил в силу Федеральный закон от 23 июня 2016 г. N 222-ФЗ "О внесении изменений в отдельные законодательные акты Российской Федерации"

Закон направлен на унифицирование механизма осуществления конкурсного производства в делах о банкротстве страховых организаций по аналогии с банкротством кредитных организаций. Так Закон предусматривает, что руководителем временной администрации страховой организации назначается служащий Банка России.

Законопроект "О внесении изменений в статью 1 ФЗ "О закупках товаров, работ, услуг отдельными видами юридических лиц" и ФЗ "О контрактной системе в сфере закупок товаров, работ, услуг для обеспечения государственных и муниципальных нужд" направлен на урегулирование процедуры расходования средств, полученных от осуществления своей деятельности государственными и муниципальными унитарными предприятиями, в том числе, в сфере осуществления фармацевтической деятельности.

Законопроектом "О внесении изменений в статью 3.3 Федерального закона "Об основах туристской деятельности в Российской Федерации" и Федеральный закон "Об общих принципах организации местного самоуправления в Российской Федерации" и о признании утратившими силу отдельных положений законодательных актов Российской Федерации" предлагаются изменения, которые позволят расширить возможности органов местного самоуправления в решении вопросов местного значения, поскольку развитие туристской индустрии может являться источником устойчивого развития экономической базы муниципальных образований.

15 ноября 2016 г.

Проект федерального закона "О внесении изменений в Гражданский кодекс Российской Федерации в части совершенствования правового регулирования рентных отношений"

Законопроект разработан во исполнение подпункта "ж" пункта 1 перечня поручений Президента Российской Федерации В.В. Путина от 9 сентября 2014 г. № Пр-2159 относительно совершенствования правового регулирования рентных отношений и разработки механизмов государственного контроля в этой сфере в целях защиты прав граждан пожилого возраста.

3 ноября 2016 г.

Проект Федерального закона № 18549-7 "О внесении изменений в статью 19 Федерального закона "О рекламе" и КоАП РФ"

Законопроектом предлагается изменить положения Федерального закона "О рекламе", содержащие требования к порядку распространения наружной рекламы, заключения договоров на установку и эксплуатацию рекламных конструкций в целях поддержки субъектов малого и среднего предпринимательства в сфере наружной рекламы.

В центре внимания:

Дата размещения статьи: 16.12.2016