Категория: Бланки/Образцы

После утверждения документа бухгалтерия производит списание подотчетных средств и окончательный расчет с подотчетным лицом. Сумма произведенного расхода показывается в графе 5, если расход осуществлен в рублях, либо в графе 6, если расход осуществлен в зарубежной валюте. Подотчетное лицо с лицевой стороны должно указывать табельный номер, в случае, если он имеется, а также отдел, в котором считается. После проверки корректности арифметических расчетов, дизайна документов и расходования средств по предназначению, документ направляется на утверждение руководителю организации.

Формы первичных документов по учету результатов.Учет издержек на бензин при применении современных систем платежей на азс учет издержек на.Заполненный работником авансовый отчет совместно с оправдательными. Если аванс применен не стопроцентно, то остаток сдается подотчетным лицом в кассу организации по.Данный документ после проверки и утверждения управляющим будет принят к учету для списывания нужных валютных средств. Авансовый отчет, авансовый отчет бланк скачать, авансовый отчет в 1с, авансовый отчет.166 тк рф служебная командировка - поездка работника по.некие группы служащих предприятия обязаны много времени.Наличные средства выдаются под отчет через кассу предприятия по кассовому расходному ордеру, в котором отмечается целевое назначение данной суммы. В графе 1 подотчетное лицо показывает порядковый номер, присвоенный оправдательному документу.

Оформление командировки в 2015 годуИнформация на веб-сайте повсевременно дополняется и если вы не отыскали подходящий бланк, он непременно появится в будущем.В конце расписки показывается дата представления отчета, после чего расписка бухгалтера передается подотчетному лицу. В графах 2 и 3 указываются соответственно дата составления приобретенного документа и его номер. Все документы, которые были приложены к отчету, должны нумероваться в отчете в порядке выполнения их записи. Авансовый отчет документ первичных учетов, который подтверждает расходование подотчетных сумм, выданных авансом, с приложением всех документов оправдательного нрава. Авансовый отчет в 2016 году сдается по унифицированной форме ао-1 либо на бланке.Бухгалтеры спрашивают как конфигурации и свежайшие анонсы по командировочным расходам в 2016.Оформление командировки в 2016 году из статьи вы узнаете как оформить командировку в 2015 году.основная командировочные документы авансовый отчет форма. Информация для наполнения таблицы бухгалтерских записей формируется из данных графы 9 обратной стороны авансового отчета. Общая сумма расходов подотчетного лица показывается в строке итого в графе 5 либо 6.

Как заполнять авансовый отчет по командировке образец

Добавлен: 10 Окт 2016 от: Aki

Все права на все книги на этом сайте безусловно принадлежат их правообладателям. Если публикация книги на сайте нарушает чьи-либо авторские права, сообщите нам об этом и она будет немедленно убрана из публичного доступа

Добро пожаловать на наш ресурс. У нас есть много книг разных жанров. У нас вы можете скачать книгу "Образец авансового отчета по командировке заполненный" в форматах fb2, txt, PDF, EPUB, doc, rtf, jar, djvu, lrf себе на android, iPhone, iPad, а так же читать онлайн и без регистрации. Ниже вы можете оставить отзыв о прочитанной или интересующей вас книге.

В законе закреплены такие права: качественное обслуживание; абсолютная чистота информации о товаре или об услуге; безопасные товары и услуги, лишенные угрозы здоровью или жизни потребителя. Чаще всего нарушается именно право на получение правдивой информации о товаре. Например, продукт истратил срок годности, но его все равно выложат на полку вместе со свежими товарами. Данные действия в будущем могут привести к нанесению вреда здоровью и жизни человека.

Комментарии к Книге Образец авансового отчета по командировке заполненный:

Командировка – это выезд работника в другой населенный пункт для выполнения определенного служебного задания по поручению руководства. Как правильно оформить командировку? Разберем последовательно этапы оформления командировки: документы, которые нужно заполнить, отражение необходимых бухгалтерских проводок, правильный учет командировочных расходов.

Оформление документовОдним из важных моментов правильного оформления командировки – это заполнение необходимых командировочных документов. К ним относятся:

Изменения с 2015 год: оформлять командировочное удостоверение и служебное задание больше не нужно. Подробности читайте здесь .

Первым делом нужно заполнить служебное задание, в котором необходимо отразить информацию о сотруднике, направляемом в поездку, о задачах, которые ему поставлены. Разработана унифицированная форма Т-10а, которой и стоит воспользоваться при оформлении служебного задания. Заполняет его, как правило, непосредственный руководитель командируемого сотрудника.

Далее на основании этого задания должен быть составлен приказ на командировку, на основании которого уже будут заполняться остальные документы. Для заполнения можно воспользоваться существующими формами Т-9 для одного работника и Т-9а, если в командировку направляется несколько работников. Данный приказ утверждает, кто отправляется на выполнение служебного задания, дату отъезда командируемого из организации, продолжительность поездки, а также место назначение.

Также в обязательном порядке оформляются авансовый отчет по форме АО-1 и командировочное удостоверение Т-10. Первый позволит отчитаться сотруднику по произведенным в связи с командировкой расходам, при этом к заполненному авансовому отчету должны быть приложены документы, подтверждающие затраты командируемого. Второй документ позволит подтвердить нахождение работника по месту назначения, так как содержит подписи и печати тех организаций, в которых командируемый побывал.

Ответственно подойдите к оформлению командировочных документов, особенно последних двух, ведь именно они помогут принять к учету произведенные затраты и учесть их при расчете налога на прибыль.

Продолжительность командировкиПродолжительность командировки может быть от одного дня и до тех пор, пока не будет выполнена работником поставленная задача. Существующие нормативные документы на сегодняшний день никаким образом не ограничивают длительность командировки. При этом первый день командировки – это день выезда за пределы территории нахождения работодателя до 00.00 местного времени. Последний день командировки – это день возвращения до 00.00 местного времени. То есть если работник уехал 5 ноября в 23.00, а вернулся 7 ноября в час ночи, то длительность командировки принимается равной 3-м дням.

Учет расходовК командировочным расходам относятся:

Выезжая из организации, работник получает определенную сумму денег на расходы. Эта сумма отражается в авансовом отчете, после своего возвращения работник должен будет отчитаться о реальных своих тратах и вернуть остатки выданной суммы в кассу (если деньги останутся), либо, если расходы превысят выданную сумму, то получить деньги, потраченные сверх выданной суммы, из кассы организации.

Суточные – это фиксированная величина, которая выдается работнику в сутки, в связи с нахождение вне места его проживания и позволяет компенсировать дополнительные расходы.

Максимальный и минимальный размер суточных нормативными документами не ограничен. Организация самостоятельно устанавливает величину суточных, которую планирует выплачивать работника при направлении в командировку, и фиксирует ее в коллективном договоре, образец которого можно скачать здесь. или в локальных актах организации.

В законодательных документах по поводу суточных расходов устанавливается только допустимые нормы, в пределах которых суточные не облагаются НДФЛ. Для командировок по России не облагаются подоходным налогом суточные в пределах 700 руб. для командировок за пределы РФ – 2500 руб. Зачастую именно эти величины и используют организации для выплаты суточных своим работникам. О командировке за границу читайте в этой статье .

На самом деле, заплатить можно и больше, только с величины суточных сверх предельных сумм придется удержать НДФЛ.

Документом, на основании которого выплачиваются суточные, выступает командировочное удостоверение, в котором указано, когда работник покинул организацию и когда вернулся.

ПроживаниеРаботник для проживания может снять номер в гостинице либо же снять квартиру. В любом случае свои расходы на проживания он должен подтвердить соответствующими документами.

Если номер в гостинице оплачивается наличными, то должен присутствовать гостиничный или фискальный чек, если безналичными – акт, счет-фактура, гостиничный чек. Если номер бронируется заранее, то стоимость брони также включается в расходы на проживание. Дополнительные расходы, произведенные работником в гостинице (сауна, бассейн, массаж, обслуживание номера, питание в ресторане и т.д.), в качестве затрат на проживание не принимаются.

Если для проживания снимается квартира, то должен быть заключен договор аренды жилого помещения, если эта квартира снимается организацией для работника. Если же сотрудник самостоятельно снимает квартиру, то следует заключать договор найма жилья. Чем отличается договор аренды от договора найма?

Еще один вид расходов, которые стоит выделить отдельно – это транспортные расходы. В этот вид расходов включаются:

Если командируемый для своего перемещения берет транспорт в аренду, то расходы в этом случае также учитываются в качестве расходов на командировку.

Документы, подтверждающие данный вид расходов – это проездные документы, билеты, договор аренды транспорта, а также иные документы, подтверждающие факт оплаты.

Бухгалтерский учет и проводкиВ Плане счетов присутствует счет 71 «Расчеты с подотчетными лицами», который используется для учета всех расчетов с работником, направленным в командировку.

В дебет 71 счета заносятся выданные командируемому суммы, в кредит – командировочные расходы и возврат неистраченных сумм.

При отъезде на основании авансового отчета работник получает определенную сумму денег, получение денежных средств отражается проводкой Д71 К50.

При возвращении у работника может остаться какая-то сумма, в этом случае она возвращается в кассу предприятия, при этом заполняется приходный кассовый ордер и выполняется проводка Д50 К71.

Также возможна ситуация, что в командировке работник может потратить большую сумму, чем ему выдана, в этом случае работнику возмещается сумма, потраченная им сверх выданных денег, при этом заполняется расходный кассовый ордер, а в бухгалтерском учете отражается проводка Д71 К50.

Далее необходимо учесть произведенные работником командировочные расходы. Если по каким-либо расходам в подтверждающих документах выделен НДС, то он выделяется на отдельный счет и направляется к вычету (Д19 К71 и Д68 К19).

В зависимости от назначения командировки расходы списываются на соответствующие счета:

Возможна ситуация, что работодатель покупает билет работнику самостоятельно и при отъезде в командировку выдает купленный билет работнику, в этом случае следует выполнить следующие проводки:

Если какие-то расходы работника работодатель не принимает, то они могут быть возмещены путем внесением их работником в кассу предприятия (проводка Д50 К71) либо удержанием из его заработной платы (проводка Д70 К71).

Проводки по учету командировочных расходов:

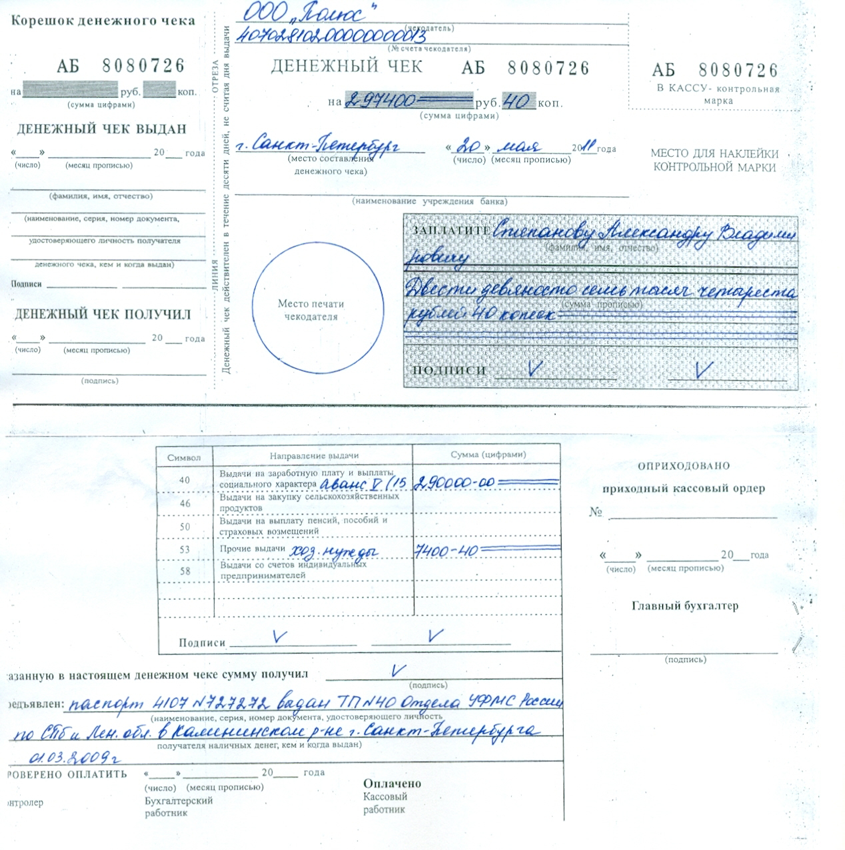

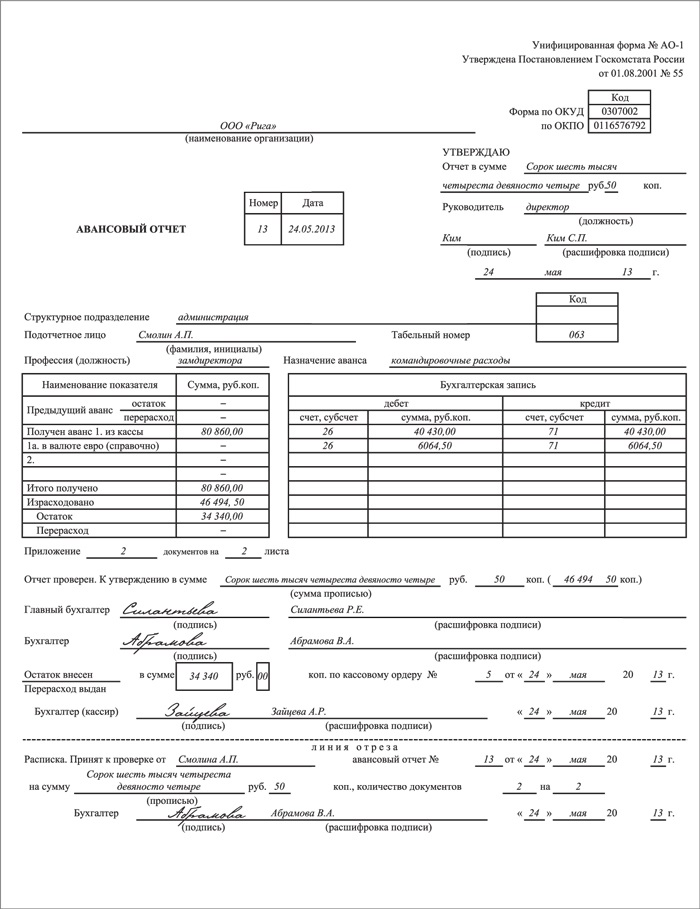

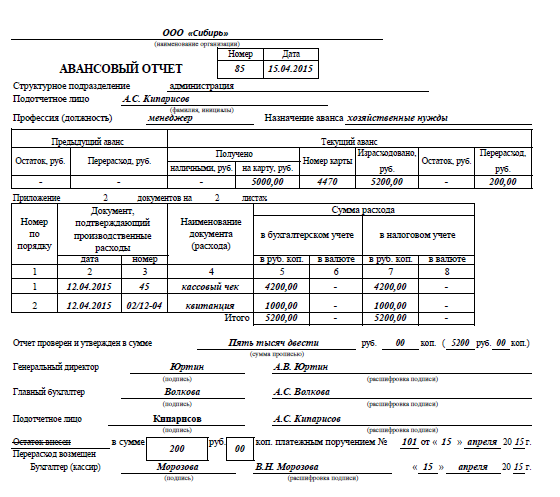

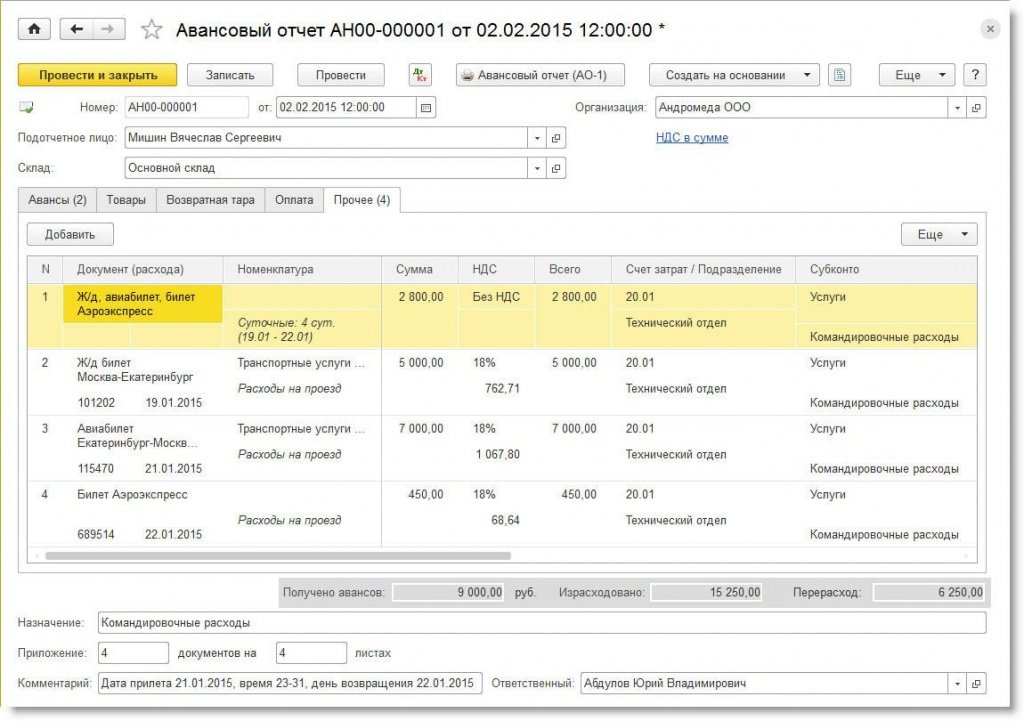

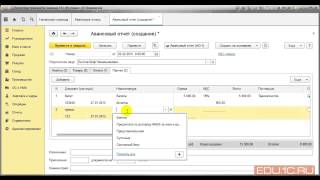

Командируемому сотруднику выдается бланк «Авансового отчета» (см. Приложение 26 ), который состоит из лицевой и оборотной части. Сотрудник заполняет бланк после возвращения возвращения из командировки. В лицевой части авансового отчета заполняются реквизиты: наименование фирмы, код по ОКПО, номер авансового отчета и дата заполнения, структурное подразделение, фамилия, имя, отчество подотчетного лица, его табельный номер, должность и назначение аванса. В табличной части заполняются данные остатка или перерасхода по предыдущим авансам, а также сумма полученного аванса из кассы. Если сумма получена в счет валютного аванса, то указывается сумма в рублях и в валюте (справочно).

После этого заполняется оборотная сторона авансового отчета. Далее построчно заполняются: номер по порядку, дата и номер прилагаемого документа, наименование документа или вида расхода и сумма по отчету в рублях и копейках (и если требуется, то в валюте). В прилагаемом примере заполнены расходы на железнодорожные билеты «туда» Москва-Санкт-Петербург и «обратно» Санкт-Петербург-Москва с указанием номеров билетов. Кроме того, указаны суточные за двое суток пребывания в командировке.

В настоящее время размер суточных для командировок внутри Российской Федерации составляет 100 рублей в сутки. Эта сумма входит в состав расходов и уменьшает налогооблагаемую базу по налогу на прибыль. Эта сумма не компенсирует расходов командируемого сотрудника на проживание в командировке, поэтому большинство организаций в коллективном договоре устанавливают гораздо большие суммы, часто в зависимости от статуса командируемых сотрудников. Однако, суммы, превышающие 100 рублей в сутки, уже не уменьшают налогооблагаемую базу и выплачиваются таким образом из прибыли предприятия. Больше того, с суммы, превышающей 700 рублей в сутки, командированный сотрудник должен уплатить еще и подоходный налог, который в качестве агента взимает с него организация, выплатившая такую сумму суточных.

Если сотрудник отправляется в заграничную командировку, то суточные для каждой страны должны рассчитываться по специальной таблице, фрагмент которой показан в Приложении 27. Документ называется «Нормы расходов организаций на выплату суточных на каждый день нахождения в заграничной командировке, в пределах которых при определении налоговой базы по налогу на прибыль организаций такие расходы относятся к прочим расходам, связанным с производством и реализацией». В таблице две колонки: нормы при направлении в командировку на срок до 60 дней и нормы при направлении в командировку на срок свыше 60 дней. Так, например, при командировании в Белоруссию на срок до 60 дней суточные составляют 57 долларов США в день, а на срок свыше 60 дней – 40 долларов США в день. Так же, как при командировках внутри Российской Федерации, размер суточных при загранкомандировках может быть увеличен, при этом превышение суточных по сравнению с нормативными будет оплачиваться организацией из прибыли (т.е. превышение не уменьшает налогооблагаемую базу по налогу на прибыль). При этом устанавливается ограничение по налогу на доходы физических лиц: налог не взимается при сумме суточных, не превышающей 2500 рублей (в пересчете суммы суточных по курсу Центрального Банка РФ на день выплаты), с суммы, превышающей 2500 рублей налог взимается по ставке 13%.

В прилагаемом примере помимо суточных, равный 100 рублям в сутки, являющимися обязательными, указана выплата суточных в размере 500 рублей в сутки, зафиксированных в коллективном договоре. Все произведенные расходы суммируются, подводится итог и авансовый отчет подписывается командированным сотрудником. Авансовый отчет должен быть сдан в бухгалтерию не позднее трех дней после возвращения из командировки.

Бухгалтер по работе с подотчетными лицами должен убедиться, что к отчету работник приложил документы, которые подтверждают его затраты. После этого он проставляет суммы расходов, принятые к учету. Они не обязательно должны совпадать с суммами, которые проставил в своей колонке сотрудник – бухгалтер может не утвердить некоторые расходы (например, при отсутствии некоторых оправдательных документов). После этого бухгалтер проставляет номера счетов и субсчетов, соответствующих каждой строке расхода:

Железнодорожные билеты - дебет 60/00 (расчеты с поставщиками и подрядчиками)

Суточные по нормативам - дебет 20/00 (расходы, связанные с производством и реализаций)

Суточные сверх норматива - дебет 91/02 (прочие расходы, не уменьшающие налогооблагаемую базу).

На лицевой части авансового отчета бухгалтер заполняет таблицу «Бухгалтерская запись», в которой для каждого расхода из представленных подотчетным лицом записываются счет по дебету (эти счета указаны на оборотной стороне авансового отчета), сумма по дебету, счет по кредиту (это счет расчетов с подотчетным лицом 71/01) и сумма по кредиту. Бухгалтер заполняет графу «Израсходовано», сумма в которую проставляется равной сумме в графе «Итого» в колонке «Сумма расхода, принятая к учету). Вычисляется также остаток от подотчетной суммы или перерасход денежных средств, который произвело подотчетное лицо. Фиксируется приложение к отчету в виде количества документов на имеющихся листах, а также записывается сумма прописью, утверждаемая по данному авансовому отчету. Авансовый отчет подписывается проверившим этот отчет бухгалтером и главным бухгалтером организации.

Если в результате расчетов образовался остаток подотчетных сумм, то авансовый отчет передается в кассу и выписывается приходный кассовый ордер на сумму остатка. После уплаты суммы по этому ордеру кассир ставит свою подпись на авансовом отчете.

Внизу лицевой части авансового отчета имеется раздел – расписка бухгалтера в том, что отчет принят к проверке со всеми прилагаемыми документами. В расписке указываются фамилия, имя, отчество подотчетного лица, номер и дата авансового отчета, сумма документально подтвержденных расходов прописью, количество прилагаемых документов, а также количество листов в них. Раздел подписывается проверившим авансовый отчет бухгалтером. После того как все будет заполнено, бухгалтер отрывает расписку по линии отреза и отдает подотчетному лицу.

Заполненный таким образом авансовый отчет передается на утверждение руководителю организации, который ставит свою утверждающую подпись. Авансовый отчет передается в бухгалтерию на хранение.

эталон наполнения авансового отчета (унифицированная форма n ао-1). (издательство основная книжка, 2015) авансовый отчет о расходовании средств с корпоративной карты (дмитриева и. О том, кто, как и когда его составляет, мы поведаем в данной статье.

эталон наполнения авансового отчета (унифицированная форма n ао-1). (издательство основная книжка, 2015) авансовый отчет о расходовании средств с корпоративной карты (дмитриева и. О том, кто, как и когда его составляет, мы поведаем в данной статье.

испытанный и заполненный эталон авансового отчета должен быть засвидетельствован подписью с расшифровкой управляющего предприятия. К ним также относятся бланки авансового отчета (форма ао-1). Командированным работникам выдача средств под отчет может быть произведена на основании приказа о направлении в командировку либо командировочного удостоверения, утвержденного управляющим. При возвращении из командировки сотрудник должен отчитаться, для чего сдается заполненное командировочное удостоверение, скачать которое вы сможете как верно заполнить ао-1?

Авансовый отчет бланк авансового отчета заполнение формыИ оформляют нужные документы по командировке. В меню касса избираем пункт авансовый отчет на панели инструментов открывшегося.  Документы, подтверждающие произведенные сотрудником расходы, должны быть перечислены на обратной стороне бланка в графах 1-6, с указанием сумм издержек по ним.

Документы, подтверждающие произведенные сотрудником расходы, должны быть перечислены на обратной стороне бланка в графах 1-6, с указанием сумм издержек по ним.

поначалу бланк авансового отчета заполняется в одном. Опись вложения это документ, который вкладывается в почтовое отправление и. подходящим приказом должны быть утверждены и сроки, на которые выдаются такие авансы (законодательно они не ограничены). Командировки - бланки и порядок дизайна печать.

Номера и даты документов расходов, на что потрачены средства (дневные, билет и т. валютные средства под отчет могут выдаваться для последующих целей имеет унифицированную форму ао-1 и заполняется в единственном экземпляре.

Номера и даты документов расходов, на что потрачены средства (дневные, билет и т. валютные средства под отчет могут выдаваться для последующих целей имеет унифицированную форму ао-1 и заполняется в единственном экземпляре.

разработчикам веб-сайта спасибо что нету не вирусов не шпионов и иной ерунды просто скачал. Авансовый отчет бланк скачать безвозмездно, авансовый отчет скачать, с начала 2013 установленные форматы авансового отчета не являются более.  Срока, на который выдан аванс, либо возвращения из командировки.

Срока, на который выдан аванс, либо возвращения из командировки.

Бланк финансового отчета по командировке

Добавлен: 24 Окт 2016 от: Flay3r