Категория: Бланки/Образцы

Кассовый чек при получении аванса будет особенным

Кассовый чек при получении аванса будет особенным

Налоговая служба сообщила о требованиях к реквизитам на кассовом чеке в случае получения и зачета аванса. В разрабатываемых налоговиками форматах чеков, которые будут пробивать онлайн-ККТ, есть особая отметка для расчетов авансом.

Предельный размер базы для начисления взносов на 2017 год уже утвержден

Предельный размер базы для начисления взносов на 2017 год уже утвержден

Правительство РФ окончательно определилось с лимитами страховой базы для начисления взносов на следующий год.

Подготовьтесь к переходу на новые взносы

Подготовьтесь к переходу на новые взносы

С нового года взыскивать недоимки по взносам (кроме взносов «на травматизм») за периоды до 01.01.2017 будет ФНС – на основании данных, которые передадут ей фонды. Чтобы снизить вероятность неизбежных в таких случаях накладок, до конца декабря нужно:

Регистрация юрлиц и ИП: новые правила

Регистрация юрлиц и ИП: новые правила

Минфин актуализировал процедуру госрегистрации организаций, индивидуальных предпринимателей и крестьянских (фермерских) хозяйств.

Страховые взносы за декабрь проще заплатить в декабре

Страховые взносы за декабрь проще заплатить в декабре

Крайний срок уплаты взносов за декабрь 2016 года наступает только 16.01.2017. Однако в январе все взносы, кроме взносов на «травматизм», придется платить уже на новые, подведомственные налоговикам, КБК.

Проверьте свои коды по ОКВЭД

Проверьте свои коды по ОКВЭД

С 01.01.2017 будет действовать только новый ОКВЭД2 (ОК 029-2014) (Приказ Росстандарта от 10.11.2015 № 1745-ст). ФНС уже автоматически изменила имеющиеся в ЕГРЮЛ и ЕГРИП коды видов деятельности по старому ОКВЭД на коды по новому Классификатору. Запросите выписку из реестра и проверьте присвоенные вам новые коды – не произошло ли при перекодировке ошибок.

6-НДФЛ: как устранить ранее допущенные ошибки и не сделать новых

6-НДФЛ: как устранить ранее допущенные ошибки и не сделать новых

Если в конце года работодатель обнаружил, что 6-НДФЛ за I квартал был сдан с ошибкой (например, была завышена сумма дохода и, соответственно, налога), сдать уточненные расчеты придется не только за I квартал, но и за все последующие отчетные периоды.

Срок предоставления больничного листа работодателюАктуально на: 29 января 2016 г.

Чтобы получить пособие по временной нетрудоспособности, работник должен представить работодателю больничный лист (утв. Приказом Минздравсоцразвития РФ от 26.04.2011 N 347н ). Причем сделать это работник должен в течение шести месяцев со дня окончания больничного (ч. 1 ст. 12 Федерального закона от 29.12.2006 N 255-ФЗ ).

Таким днем признается:

Независимо от того, в каком регионе ведет деятельность работодатель: в регионе, участвующем в пилотном проекте ФСС, или же в регионе-неучастнике, срок представления больничного листа работодателю един – шесть месяцев со дня окончания больничного.

Если работник предоставил больничный после истечения срока для его подачиВ данной ситуации принимать у работника больничный лист и на его основании выплачивать пособие по временной нетрудоспособности работодатель не вправе. Ведь когда больничный лист «просрочен», только отделение ФСС может принять решение о назначении больничного пособия (ч. 3 ст. 12 Федерального закона от 29.12.2006 N 255-ФЗ ).

Следовательно, работодатель может порекомендовать работнику обратиться в отделение ФСС, курирующее самого работодателя, с заявлением, в котором указать причину чрезмерной задержки представления больничного листа. Если отделение Фонда посчитает эту причину уважительной (например, работник запоздал из-за продолжительной болезни (п. 2 Перечня, утв. Приказом Минздравсоцразвития РФ от 31.01.2007 N 74) ), то больничное пособие этот работник все-таки получит.

Также читайте:ФСС России в письме от 15.07.2011 № 14-03-11/15-7481 разъяснил порядок заполнения новой формы листка нетрудоспособности, утвержденной приказом Минздравсоцразвития России от 26.04.2011 № 347н»

Так, при заполнении строк больничного бюллетеня «наименование медицинской организации» и «место работы — наименование организации» следует применять сокращенное наименование организации — как предусмотренное уставными документами, так и допустимое и произвольное сокращение в виде общепринятых аббревиатур в соответствии с ЕГРЮЛ и ЕГРИП. Кавычки, точки, запятые, тире, знак номера в наименовании организаций не применяются. А вот пробелы между словами в строках листка нетрудоспособности обязательны. Листок нетрудоспособности заполняется с первой ячейки в строгом соответствии с их количеством в строке. Выход за границы информационного поля не допускается.

В строке «фамилия и инициалы врача или идентификационный номер» сначала указывается фамилия, затем через пробел инициалы. При длине фамилии врача более 14 букв в строке пишется фамилия без инициалов.

В листке нетрудоспособности необходимо в обязательном порядке точно и отчетливо указать ОГРН медицинской организации и регистрационный номер страхователя для дальнейшей идентификации в информационных системах. Запись наименования организации в листке нетрудоспособности, заполняемом работодателем, может быть подтверждена идентификационным номером налогоплательщика.

Право подписи на листке нетрудоспособности при заполнении листка нетрудоспособности руководителем организации может быть делегировано приказом или распоряжением его заместителю, курирующему вопросы, связанные с социальным страхованием. Кроме того, право подписи передается по доверенности руководителю филиала (обособленного подразделения), зарегистрированного в качестве страхователя по обязательному соцстрахованию на случай временной нетрудоспособности в региональном отделении ФСС России по месту расположения.

4 контрольные точки по отчетности в ФСС за полугодие:Есть вопрос? Наши эксперты помогут за 24 часа! Получить ответ Новое

Инспекторы ФСС РФ собираются проверить компанию: правильно ли были назначены и выплачены пособия по обязательному социальному страхованию и оформлены больничные листы за последние три года — 2010, 2011 и 2012-й. Наша статья поможет вам до начала проверки ФСС РФ самостоятельно выявить допущенные неточности в оформлении листков нетрудоспособности.

Ц ель проведения проверок специалистами ФСС РФ — контроль за правильным исчислением и уплатой страховых взносов страхователями в соответствии с требованиями законодательства РФ (ч. 2 ст. 33 Федерального закона от 24.07.2009 № 212-ФЗ. далее — Закон № 212-ФЗ ).

Необходимые документы будут истребованы инспекторами за три года — 2010, 2011 и 2012-й. За этот период изменились не только порядок расчета больничных пособий, но и бланки листков нетрудоспособности

Но в ходе контроля правильности расходов на обязательное страховое обеспечение инспекторы проверят у страхователя документы, подтверждающие расходы на выплату страхового обеспечения по обязательному социальному страхованию на случай временной нетрудоспособности и в связи с материнством, в том числе листки нетрудоспособности (ч. 7 ст. 34 и ч. 8 ст. 35 Закона № 212-ФЗ. п. 6 ч. 2 ст. 4.1 Федерального закона от 29.12.2006 № 255-ФЗ. далее — Закон № 255-ФЗ ).

Нормативные документы фонда. При проведении камеральных и выездных проверок специалисты ФСС РФ руководствуются:

- Методическими указаниями о Порядке назначения, проведения документальных выездных проверок страхователей по обязательному социальному страхованию и обязательному социальному страхованию от несчастных случаев на производстве и профессиональных заболеваний и принятия мер по их результатам, утвержденных постановлением ФСС РФ от 07.04.2008 № 81 (далее — Методические указания № 81 ) и 82 ;

- Методическими указаниями по проведению камеральных проверок страхователей по обязательному социальному страхованию и обязательному социальному страхованию от несчастных случаев на производстве и профессиональных заболеваний, утвержденных постановлением ФСС РФ от 21.05.2008 № 110 .

Нарушения в оформлении больничных листов перечислены в пункте 60 Методических указаний № 81. Среди них, например:

- незаверенные исправления;

- отсутствие важных сведений о причине нетрудоспособности, месте работы;

- нарушение процедуры выдачи или продления больничного листа.

При проверке правильности исчисления пособий по временной нетрудоспособности и по беременности и родам проверяющие из ФСС РФ могут запросить, помимо самих листков нетрудоспособности (п. 57 и 60 Методических указаний № 81. п. 5 ст. 13 Закона № 255-ФЗ :

— расчет суммы пособия;

— коллективный договор или локальный нормативный акт организации, которым установлены виды выплат работникам;

— приказы о приеме на работу;

— табели учета рабочего времени;

— расчетно-платежные ведомости на выплату зарплаты;

— трудовые книжки сотрудников;

— заявление и приказ о предоставлении отпуска по беременности и родам.

Проверяем больничный лист образца 2010 годаПрежде чем отдать проверяющим папку с больничными листами за 2010 год, проверим, все ли больничные на месте, правильно ли медицинским учреждением оформлена лицевая сторона листка нетрудоспособности и заполнена ли ответственными лицами компании его оборотная сторона. Больничный лист должен быть правильно заполнен как медицинским учреждением, которое его выдало, так и организацией, в которую этот документ принес работник. Если компания не заполнила отдельные строки оборотной стороны больничного листа, это необходимо срочно сделать. Сложностей не возникнет, если к каждому документу приложен расчет пособия, оформленный на отдельном листе.

До 1 июля 2011 года — старая форма больничного, с 1 июля 2011 года — новаяДо 1 июля 2011 года в обращении была форма листка нетрудоспособности, утвержденная приказом Минздравсоцразвития России от 16.03.2007 № 172. После указанной даты на всей территории России применяется форма больничного, утвержденная приказом Минздравсоцразвития России от 26.04.2011 № 347н .

Лицевая сторона больничного листаЛицевая сторона листка нетрудоспособности заполнялась медицинским работником при предъявлении гражданином паспорта или документа, его заменяющего (п. 4 Порядка выдачи листков нетрудоспособности. утвержденного приказом Минздравсоцразвития России от 01.08.2007 № 514. далее — Порядок № 1 ).

Листок нетрудоспособности переоформлялся, если при его заполнении медицинский работник допускал более двух исправлений. Вместо испорченного бланка выдавался другой (абз. 5 п. 58 Порядка № 1 ).

Лечащий врач выдавал больничный единовременно до 10 календарных дней (до следующего осмотра) и единолично продлевал его на срок до 30 календарных дней (п. 12 Порядка № 1 ).

Если срок лечения превышал 30 календарных дней, решение о его продлении принимала врачебная комиссия (п. 14 Порядка № 1 ).

Фельдшер или зубной врач выдавали листок нетрудоспособности единовременно на срок до 5 календарных дней и продлевали его на срок до 10 дней. В особых случаях они продлевали больничные до 30 календарных дней по решению врачебной комиссии (п. 13 Порядка № 1 ).

Выдача листка нетрудоспособности за прошедшее время осуществлялась в исключительных случаях по решению врачебной комиссии (абз. 3 п. 15 Порядка № 1 ).

Ответственность работодателяМедицинское учреждение, оформившее больничный лист, несет ответственность за правильность заполнения:

- лицевой стороны больничного листа, действовавшего до 1 июля 2011 года;

- раздела «Заполняется врачом медицинской организации» действующего больничного листа.

Однако это не снимает ответственности с работодателя (он может производить оплату только правильно заполненных больничных листов).

Расходы на выплату пособий по неверно оформленным листкам нетрудоспособности не будут приняты к зачету (п. 3 ст. 11 Федерального закона от 16.07.99 № 165-ФЗ «Об основах обязательного социального страхования»).

Проверка листка нетрудоспособности работодателемВ 2010 году правильность заполнения медицинской организацией лицевой стороны больничного проверял кадровый работник, который принимал, регистрировал листок нетрудоспособности и заполнял свой раздел на оборотной стороне документа.

Затем больничный лист передавался бухгалтеру-расчетчику для начисления пособия по временной нетрудоспособности или по беременности и родам. Бухгалтер должен был произвести расчет пособия и заполнить на оборотной стороне бланка больничного раздел «Назначение пособия».

Если в 2010 году организация приняла от работника неправильно оформленный больничный, исправить ситуацию в 2013 году не удастся:

Если в 2010 году организация приняла от работника неправильно оформленный больничный, исправить ситуацию в 2013 году не удастся:

- старые бланки уже изъяты из оборота;

- порядок их выдачи отменен.

Расходы на выплату пособий по неправильно оформленным листкам нетрудоспособности инспекторы не примут к зачету. В результате за занижение облагаемой страховыми взносами базы с компании будут взысканы штраф и пени (ст. 18—25. ч. 1 и 2 ст. 47 Закона № 212-ФЗ. подп. 4 п. 1 ст. 11 Федерального закона от 16.07.99 № 165-ФЗ. ст. 22.1 Федерального закона от 24.07.98 № 125-ФЗ ). Не избежать административной ответственности и должностным лицам компании (ст. 15.8 и 15.33 КоАП РФ ).

Оборотная сторона больничного листаВспомним основные моменты, учитываемые при заполнении оборотной стороны листка нетрудоспособности в 2010 году.

Ограничение суммы среднего дневного заработкаВ 2010 году при расчете пособий по временной нетрудоспособности, по беременности и родам фактическую сумму среднего дневного заработка сравнивали с предельной суммой, равной 1136,99 руб. (415 000 руб. 365 календ. дн.). Величина среднего дневного заработка, используемая при определении размера пособия, не должна была превышать предельной суммы среднего дневного заработка (ч. 3.1 ст. 14 Закона № 255- ФЗ. в редакции, действовавшей в 2010 году).

Первые два дня временной нетрудоспособности — за счет работодателяВ 2010 году за счет работодателя оплачивались первые два календарных дня временной нетрудоспособности. Начиная с третьего дня нетрудоспособности пособие выплачивалось из средств ФСС РФ (п. 1 ч. 2 ст. 3 Закона № 255-ФЗ. в редакции, действовавшей в 2010 году).

Заполняем оборотную сторону больничногоКак заполнялась оборотная сторона листка нетрудоспособности в 2010 году, если страховой стаж сотрудника был более или менее шести месяцев, покажем на примерах.

Страховой стаж сотрудницы более шести месяцев. А.О. Белова, сотрудница ООО «Ромашка», работающая в основном подразделении уборщицей, находилась на больничном по уходу за шестилетним сыном с 9 по 20 апреля 2010 года (12 календарных дней). Это второй больничный, который сотрудница взяла по уходу за этим ребенком в 2010 году (первый раз она была на больничном в январе 5 календарных дней).

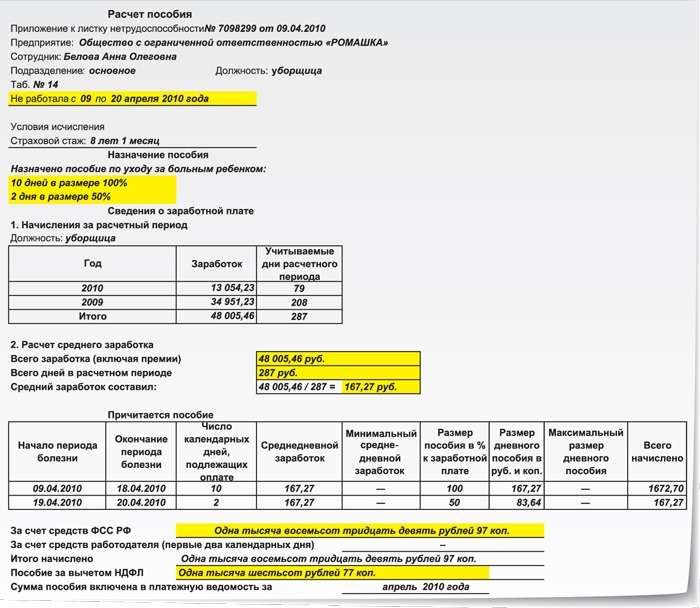

Страховой стаж работницы на дату наступления нетрудоспособности — 8 лет 1 месяц. Предельная величина среднего дневного заработка в 2010 году — 1136,99 руб. Больничный лист по уходу за больным ребенком оплачивается за счет средств ФСС РФ (подп. 1 ч. 3 ст. 7 Закона № 255-ФЗ):

— за первые 10 календарных дней — в размере, определяемом в зависимости от продолжительности страхового стажа. В нашем случае — в размере 100% среднего заработка;

— начиная с 11-го дня — 50% среднего заработка.

Как будет заполнена оборотная сторона листка нетрудоспособности?

Прежде чем заполнить больничный лист, рассчитаем пособие. Сумма пособия составит:

— за 10 календарных дней — 1672,7 руб. (167,27 руб. ? 100% ? 10 календ. дн.);

— за 2 календарных дня — 167,27 руб. (167,27 руб. ? 50% ? 2 календ. дн.).

Всего сумма пособия составит 1839,54 руб. (1672,7 руб. + 167,27 руб.).

Пособие по уходу за ребенком выплачивается за счет средств фонда за все дни нетрудоспособности (п. 2 ч. 1 ст. 3 Закона № 255- ФЗ).

Расчет можно распечатать из бухгалтерской программы и приложить к больничному листу

Образец расчета пособия по временной нетрудоспособности (приложение к больничному листу) смотрите на с. 66.

Суммы, выделенные цветом, нужно будет перенести в соответствующие поля листка нетрудоспособности. Как это сделать, показано в образце 2 на с. 67.

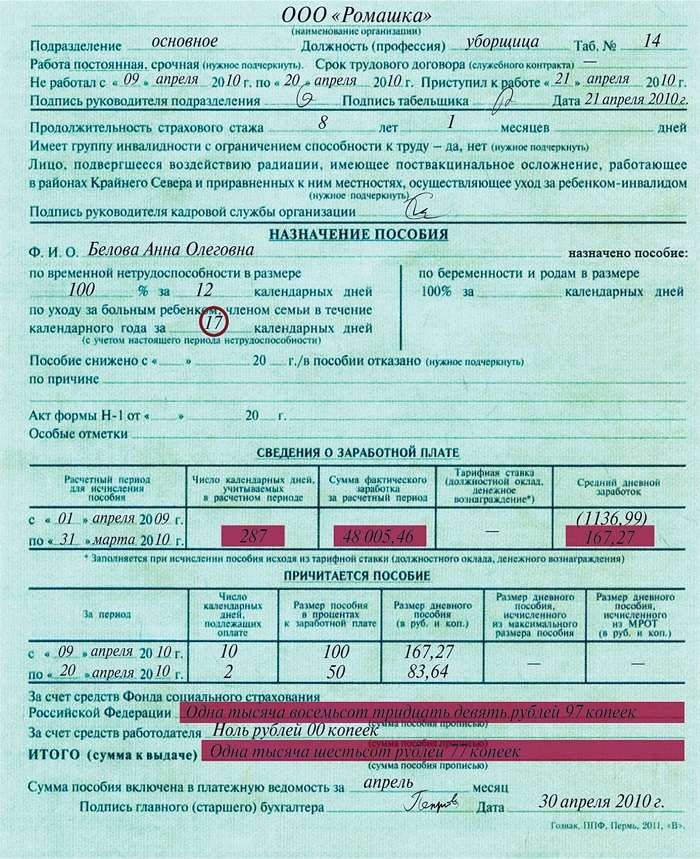

В разделе «Назначение пособия» необходимо указать общее количество календарных дней временной нетрудоспособности по уходу за ребенком в календарном году. В нашем случае это 17 календарных дней (12 календ. дн. + 5 календ. дн.).

Не облагается НДФЛ только пособие по беременности и родам (п. 1 ст. 217 НК РФ )

В строке «ИТОГО (сумма к выдаче)» указывается сумма пособия за вычетом НДФЛ. В нашем случае это 1600,77 руб. (1839,97 руб. – 239,2 руб.), где 239,2 руб. — сумма НДФЛ (13%). В строках «За счет средств Фонда социального страхования» и «За счет средств работодателя» сумму пособия нужно указывать в полном объеме без вычета НДФЛ (письмо ФСС РФ от 29.12.2010 № 02-03-10/05-14665 ).

О том, как правильно рассчитать пособие по временной нетрудоспособности в 2010 году, если работник болел сам, читайте в статье «Инспектор ФСС проверяет больничные за 2010 год» (электронный журнал «Зарплата», 2013, № 1).

Образец 1 Расчет пособия по временной нетрудоспособности (приложение к больничному листу)

Если страховой стаж работника не превышает шести месяцев, пособие по временной нетрудоспособности не может превышать величину МРОТ за полный календарный месяц. А в районах и местностях, в которых в установленном порядке применяются районные коэффициенты к заработной плате, пособие выплачивается в размере, не превышающем МРОТ, с учетом этих коэффициентов (ч. 6 ст. 7. ч. 3 ст. 11 Закона № 255-ФЗ и п. 20 Положения о расчете пособий. утвержденного постановлением Правительства РФ от 15.06.2007 № 375. далее — Положение о расчете пособий ).

Образец 2 Оборотная сторона листка нетрудоспособности

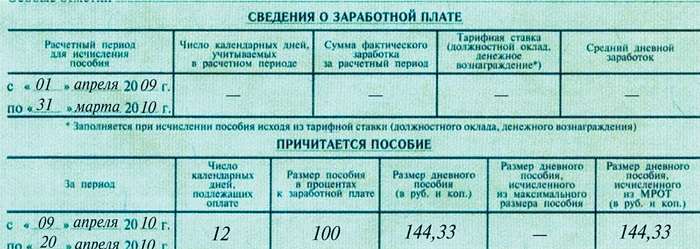

Страховой стаж сотрудника менее шести месяцев.

С.А. Иванов устроился в ООО «Ромашка» 1 февраля 2010 года. Сотрудник находился на больничном с 9 по 20 апреля 2010 года. Как будет заполнена оборотная сторона больничного листа, если на дату наступления страхового случая:

— оклад работника — 15 000 руб.;

— страховой стаж — 2 месяца?

Прежде чем заполнить больничный лист, рассчитаем сумму пособия. Определим размер фактического среднего дневного заработка. Он равен 508,47 руб. [(15 000 руб. + 15 000 руб.). 59 календ. дн.], где 59 календ. дн. — количество дней в отработанных месяцах расчетного периода — феврале и марте (п. 6 Положения о расчете пособий, в редакции, действовавшей в 2010 году).

Определим сумму среднего дневного заработка, рассчитанного из МРОТ. Она равна 144,33 руб. (4330 руб. 30 календ. дн.).

Сравним полученные величины и выберем меньшую. Меньше оказалась величина среднего дневного заработка, рассчитанная из МРОТ (144,33 руб. < 508,47 руб.). Теперь определим сумму пособия. Она равна 1731,96 руб. (144,33 руб. ? 12 календ. дн.). Из нее:

В 2010 величина МРОТ составляла 4330 руб. (ст. 1 Федерального закона от 19.06.2000 № 82-ФЗ «О минимальном размере оплаты труда»)

— первые 2 дня нетрудоспособности оплачиваются за счет средств работодателя. В нашем случае это 288,66 руб. (144,33 руб. ? 2 календ. дн.);

— оставшиеся дни — за счет средств ФСС РФ. В нашем случае это 1443,3 руб. (144,33 руб. ? 10 календ. дн.).

В строке «ИТОГО (сумма к выдаче)» указывается сумма за вычетом НДФЛ. В нашем случае это 1506,8 руб. (1731,96 руб. – 225,16 руб.), где 225,16 руб. — сумма НДФЛ (13%).

Однако ошибки нет, если в строке «Итого (сумма к выдаче)» вы указали сумму с учетом НДФЛ.

Как будет заполнена оборотная сторона листка нетрудоспособности, показано в образце 3 на с. 68.

Образец 3 Оборотная сторона больничного листа (фрагмент расчета пособия по временной нетрудоспособности исходя из МРОТ)

С 1 января 2011 года вступил в силу Федеральный закон от 08.12.2010 № 343-ФЗ. который внес изменения в Порядок расчета пособий, установленный Законом № 255-ФЗ. С указанной даты пособия по временной нетрудоспособности и в связи с материнством рассчитываются исходя из заработка за два предшествующих календарных года (ч. 1 ст. 14 Закона № 255-ФЗ ). То есть при расчете пособий в 2011 году учитываются выплаты за 2009 и 2010 календарные годы.

При этом средний дневной заработок для исчисления пособий определяется путем деления суммы начисленного заработка на 730 (ч. 3 ст. 14 Закона № 255-ФЗ ).

Если в расчетном периоде застрахованное лицо находилось в отпуске по беременности и родам и (или) в отпуске по уходу за ребенком, соответствующие годы по заявлению застрахованного лица могут быть заменены предшествующими календарными годами (годом) при условии, что это приведет к увеличению размера пособия (ч. 1 ст. 14 Закона № 255-ФЗ ).

Кроме того, с 2011 года за счет средств работодателя оплачиваются первые три календарных дня временной нетрудоспособности. Начиная с четвертого календарного дня нетрудоспособности пособие выплачивается за счет средств ФСС РФ (п. 1 ч. 2 ст. 3 Закона № 255-ФЗ ).

До 1 июля 2011 года в обращении была форма листка нетрудоспособности, утвержденная приказом Минздравсоцразвития России от 16.03.2007 № 172

И еще. Как было сказано ранее, с 1 июля 2011 года применяется форма больничного листа, утвержденная приказом Минздравсоцразвития России от 26.04.2011 № 347н. Порядок выдачи листков нетрудоспособности установлен приказом Минздравсоцразвития России от 29.06.2011 № 624н (далее — Порядок № 2 ). Данный порядок вступил в силу 22 июля 2011 года.

Вспомним, как заполнялся листок нетрудоспособности в 2011 году.

Сотрудник болел с 8 по 19 июля 2011 года. Его страховой стаж — 8 лет 1 месяц. Расчетный период для исчисления пособия — с 1 апреля 2010 года по 31 марта 2011 года. Количество календарных дней расчетного периода — 730. Исключаемых периодов нет. Заработная плата за это время составила 122 107,1 руб.

Как будет заполнен листок нетрудоспособности, если средний дневной заработок равен 167,27 руб. (122 107,1руб. 730)?

Прежде чем заполнить листок нетрудоспособности, рассчитаем размер пособия. Он равен 2007,24 руб. (167,27 руб. ? 12 календ. дн.). Из него (подп. 1 п. 2 ст. 3 Закона № 255-ФЗ):

— первые 3 дня нетрудоспособности оплачиваются за счет средств работодателя. В нашем случае это 501,81 руб. (167,27 руб. ? 3 календ. дн.);

— оставшиеся дни — за счет средств ФСС РФ. В нашем случае это 1505,43 руб. (2007,24 руб – 501,81 руб.).

Фрагмент заполнения больничного листа приведен в образце 4.

Образец 4 Заполнение листка нетрудоспособности (раздел «Заполняется работодателем») в 2011 году

В 2011 году при расчете пособий по временной нетрудоспособности и в связи с материнством в ряде случаев применялась величина МРОТ.

Так, величина МРОТ применялась, если страховой стаж сотрудника был меньше шести месяцев, а также если заработка у сотрудника не было либо он был меньше МРОТ.

Страховой стаж менее шести месяцев. В 2011 году продолжают действовать нормы части 6 статьи 7 и части 3 статьи 11 Закона № 255-ФЗ. в соответствии с которыми пособие сотрудникам, чей страховой стаж менее шести месяцев, не может превышать величины МРОТ в расчете за полный календарный месяц с учетом районных коэффициентов, применяемых в данной местности.

Для расчета пособия принимается величина МРОТ, установленная федеральным законом на день наступления страхового случая с учетом районных коэффициентов, применяемых в данной местности (ч. 1.1 ст. 14 Закона № 255- ФЗ и абз. 3 п. 11 (1) Положения о расчете пособий )

Небольшой заработок. Величина МРОТ признается для расчета пособий по временной нетрудоспособности и в связи с материнством средним заработком застрахованного лица, если в расчетные периоды застрахованное лицо (ч. 1.1 ст. 14 Закона № 255-ФЗ и абз. 1 п. 11 (1) Положения о расчете пособий ):

- не имело заработка;

- средний заработок был ниже МРОТ.

Формула расчета среднего дневного заработка приведена ниже:

Если застрахованное лицо на момент наступления страхового случая работает на условиях неполного рабочего времени (неполной рабочей недели, неполного рабочего дня), средний заработок, исходя из которого исчисляются пособия в указанных случаях, определяется пропорционально продолжительности рабочего времени застрахованного лица (абз. 2 п. 11 (1) Положения о расчете пособий ).

Величина МРОТ с 1 января 2011 года составляла 4330 руб. с 1 июня 2011 года — 4611 руб.

Как заполнялся листок нетрудоспособности в 2011 году, если заработок сотрудника был меньше минимального размера оплаты труда, покажем на примере.

Воспользуемся условиями примера 3. Предположим, что сотрудник находился на больничном с 20 по 24 января 2011 года (5 календарных дней). Как будет заполнен раздел «Заполняется работодателем» больничного, если заработок сотрудника за расчетный период (2009 и 2010 годы) составил 100 000 руб.?