Категория: Бланки/Образцы

Когда можно заменить неиспользованный отпуск компенсацией? В какой последовательности следует предоставлять работнику не использованные им ежегодные отпуска? Может ли работник настаивать на выплате ему компенсации за неиспользованный отпуск при условии, что он продолжает работать в организации? В каких случаях замена отпуска компенсацией недопустима? Надо ли удерживать с суммы компенсации за неиспользованный отпуск НДФЛ и начислять на нее страховые взносы ?

О предоставлении отпускаПо правилам ст. 122 ТК РФ оплачиваемый отпуск должен предоставляться работнику ежегодно. Аналогичное положение содержится в ст. 3 Конвенции МОТ № 132 «Об оплачиваемых отпусках», которая была ратифицирована Российской Федерацией Федеральным законом от 01.07.2010 № 139-ФЗ и вступила в силу 6 сентября 2011 года.

Работникам предоставляются ежегодные отпуска с сохранением места работы (должности) и среднего заработка.

В исключительных случаях с согласия работника допускается перенос отпуска на следующий рабочий год, если отпуск не был использован им в текущем году (ч. 3 ст. 124 ТК РФ).

Согласно ч. 4 ст. 124 ТК РФ непредоставление ежегодного оплачиваемого отпуска в течение двух лет подряд запрещено. Работодатель обязан учесть неиспользованные дни ежегодного оплачиваемого отпуска при составлении графика отпусков. При этом график отпусков обязателен как для работодателя, так и для работника (ч. 2 ст. 123 ТК РФ). Работодатель должен предоставлять работнику отпуск без его заявления, так как отпуск предоставляется на основании графика отпусков, а не на основании заявления работника.

Работник подает заявление, касающееся отпуска, когда у него есть право:

В Письме от 08.06.2007 № 1921-6 Роструд уточнил, что ежегодные отпуска за предыдущие рабочие периоды могут предоставляться либо в рамках графика отпусков на очередной календарный год, либо по соглашению между работником и работодателем. В течение календарного года работник может использовать несколько отпусков. Этот вопрос решается по соглашению между работником и работодателем или на основании графика отпусков. Если сотрудник не использует все отпуска за предыдущие годы, он вправе получить денежную компенсацию за неиспользованные отпуска при увольнении.

Если по каким-либо причинам работники имеют неиспользованные ежегодные отпуска за предыдущие рабочие периоды, за ними сохраняется право на использование всех полагающихся им ежегодных оплачиваемых отпусков (ст. 114, 122, 124 ТК РФ).

На практике нередко встречается ситуация, когда работник сознательно не уходит в очередной отпуск, а затем требует выплатить ему денежную компенсацию. Такое требование необоснованно (при условии, что работник продолжает работать в организации), и работодатель не вправе выплачивать компенсацию за неиспользованный отпуск.

Может ли работник настаивать на выплате компенсации за неиспользованный отпуск при его переводе из головной организации в филиал? В данном случае также отсутствуют основания для выплаты компенсации. Дело в том, что филиал не является юридическим лицом, следовательно, у сотрудника остается прежний работодатель – головная организация.

Нужно помнить, что нарушение законодательства о труде

и об охране труда влечет наложение административного штрафа (ч. 1 ст. 5.27 КоАП РФ):

Трудовое законодательство не содержит положений, предусматривающих использование отпусков за рабочие периоды в хронологической последовательности (Письмо Роструда от 01.03.2007 № 473-6-0).

Например, работник был принят на работу в организацию 10 января 2013 года. В силу различных причин ему не предоставлялись ежегодные отпуска до 2016 года. По графику с 1 июля работнику предоставляется 14 дней ежегодного оплачиваемого отпуска за рабочий период с 10 января 2016 года по 9 января 2017 года. По заявлению работника к этому отпуску присоединяется ежегодный отпуск продолжительностью 28 дней за рабочий период с 10.01.2015 по 09.01.2016. Затем в сентябре работник планирует использовать очередной отпуск за рабочий период с 10.01.2013 по 09.01.2014.

В отличие от календарного года, рабочий год исчисляется не с 1 января, а со дня поступления работника на работу (п. 1 Правил об очередных и дополнительных отпусках, утвержденных НКТ СССР 30.04.1930 № 169, действуют в настоящее время в части, не противоречащей ТК РФ (Письмо Роструда от 18.12.2012 № 1519-6-1)).

О замене неиспользованного отпуска компенсациейСледует отметить, что 28 календарных дней – это минимальная продолжительность основного оплачиваемого отпуска, который работодатель в соответствии с ТК РФ обязан предоставлять работнику для отдыха в течение каждого года работы (ст. 115 ТК РФ). Претендовать на компенсацию части отпуска может только тот работник, у которого каждый ежегодный отпуск в отдельности превышает 28 календарных дней (работник имеет право на удлиненный основной отпуск и (или) ежегодные дополнительные оплачиваемые отпуска).

Как известно, помимо ежегодного основного оплачиваемого отпуска ст. 116 ТК РФ предусмотрено предоставление ежегодных дополнительных оплачиваемых отпусков отдельным категориям работников, а именно работникам:

Кроме того, допускается предоставление ежегодных дополнительных оплачиваемых отпусков в других случаях, предусмотренных ТК РФ и иными федеральными законами, а также при самостоятельном установлении работодателем дополнительных оплачиваемых отпусков с определением порядка и условий их предоставления в коллективном договоре либо ином локальном нормативном акте.

Частью 2 ст. 116 ТК РФ предусмотрено право работодателя с учетом своих производственных и финансовых возможностей самостоятельно устанавливать дополнительные отпуска для работников, если иное не определено ТК РФ и другими федеральными законами. Порядок и условия предоставления таких отпусков предусматриваются коллективными договорами или локальными нормативными актами, которые принимаются с учетом мнения выборного органа первичной профсоюзной организации.

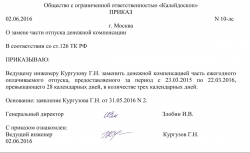

В случаях, не связанных с увольнением работника, по его письменному заявлению часть ежегодного оплачиваемого отпуска, превышающая 28 календарных дней, может быть заменена денежной компенсацией (ч. 1 ст. 126 ТК РФ).

В период работы замена отпуска денежной компенсацией возможна только в той его части, которая превышает 28 календарных дней.

Часть 2 ст. 126 ТК РФ содержит уточнение, согласно которому при суммировании ежегодных оплачиваемых отпусков или перенесении ежегодного оплачиваемого отпуска на следующий рабочий год денежной компенсацией могут быть заменены часть каждого ежегодного оплачиваемого отпуска, превышающая 28 календарных дней, или любое количество дней из этой части.

Формулировка «может быть заменена» в ст. 126 ТК РФ подразумевает, что выплата денежной компенсации при продолжении трудовых отношений является правом, а не обязанностью работодателя (Письмо Роструда от 01.03.2007 № 473-6-0). Следовательно, работодатель вправе отказать в удовлетворении просьбы работника о выплате ему компенсации и настаивать на фактическом использовании всего отпуска.

В каких случаях замена отпуска компенсацией недопустима?Положения о замене денежной компенсацией ежегодного основного оплачиваемого отпуска и ежегодных дополнительных оплачиваемых отпусков не распространяются:

По общему правилу замена отпуска компенсацией для названных категорий работников возможна при увольнении (ч. 3 ст. 126 ТК РФ).

Статьей 117 ТК РФ предусмотрено, что на основании отраслевого (межотраслевого) соглашения и коллективных договоров, а также письменного согласия работника, оформленного путем заключения отдельного соглашения к трудовому договору, часть ежегодного дополнительного оплачиваемого отпуска, которая превышает минимальную продолжительность данного отпуска, установленную ч. 2 этой статьи, может быть заменена отдельно устанавливаемой денежной компенсацией в порядке, в размерах и на условиях, которые предусмотрены отраслевым (межотраслевым) соглашением и коллективными договорами.

Организация не вправе выплатить компенсацию, не связанную с увольнением, за неиспользованный ежегодный дополнительный оплачиваемый отпуск сотруднику, который ранее пострадал вследствие катастрофы на Чернобыльской АЭС. В Решении от 30.07.2007 № ГКПИ07-615 Верховный суд указал, что дополнительные дни отдыха для таких работников являются мерой социальной поддержки и предоставляются ежегодно. Они не связаны с выполнением трудовых обязанностей и предоставляются независимо от того, содержатся ли соответствующие положения в трудовом договоре.

Минтруд в Письме от 26.03.2014 № 13-7/В-234 также отметил, что компенсация за неиспользованный дополнительный оплачиваемый отпуск в такой ситуации не предусмотрена.

Следует помнить, что компенсация за неиспользованный отпуск выплачивается независимо от основания для увольнения. В случае, когда рабочий год полностью не отработан, дни отпуска, за которые должна быть выплачена компенсация, рассчитываются пропорционально отработанным месяцам (Письмо Роструда от 18.12.2008 № 6966-ТЗ).

С учетом норм п. 35 Правил об очередных и дополнительных отпусках, а также писем Роструда от 18.12.2008 № 6966-ТЗ, от 02.07.2009 № 1917-6-1 при расчете компенсации за неиспользованный отпуск излишки, составляющие менее половины месяца, исключаются из подсчета, а излишки, составляющие не менее половины месяца, округляются до полного месяца.

Количество не использованных за время работы дней отпуска определяется из расчета 2,33 дня отпуска за месяц (Письмо Роструда от 31.10.2008 № 5921-ТЗ).

Округление количества дней неиспользованного отпуска законодательством не предусмотрено. Однако, если в организации локальными нормативными актами установлено округление количества дней неиспользованного отпуска, округление необходимо производить не по правилам арифметики, а в пользу работника (Письмо Минздравсоцразвития РФ от 07.12.2005 № 4334-17).

Рассчитываем компенсацию за неиспользованный отпускПо общему правилу компенсация за неиспользованный отпуск определяется исходя из среднего заработка, рассчитываемого в соответствии с Постановлением Правительства РФ от 24.12.2007 № 922.

Для расчета компенсации за неиспользованный отпуск при увольнении необходимо умножить количество неиспользованных дней отпуска на средний дневной заработок.

Количество неиспользованных дней отпуска за рабочие годы (за исключением года увольнения), в которых отпуск был использован не полностью, можно рассчитать по формуле:

Количество неиспользованных дней отпуска

Если в году увольнения отпуск был частично использован, из полученного результата необходимо вычесть количество использованных дней отпуска за этот период.

Если в последний рабочий год работник отработал 11 месяцев, но меньше года (без учета округления в большую сторону), он имеет право на компенсацию за полный ежегодный оплачиваемый отпуск за вычетом компенсации за использованные за этот год дни отпуска (п. 28 Правил об очередных и дополнительных отпусках).

Работник устроился на работу в организацию 10.01.2013, а уволился 11.06.2016.

Продолжительность ежегодного оплачиваемого отпуска работника – 28 календарных дней. За время работы в организации работник использовал:

Средний дневной заработок – 2 750 руб.

Рассчитаем сумму компенсации за неиспользованный отпуск.

Сначала определим количество неиспользованных дней отпуска:

Общее число дней неиспользованного отпуска – 54 (14 + 28 + 12).

Сумма компенсации за не использованный работником отпуск при увольнении – 148 500 руб. (2 750 руб. х 54 дн.).

Надо ли удерживать с суммы компенсации за неиспользованный отпуск НДФЛ и начислять на нее страховые взносы?Независимо от того, выплачивается ли компенсация при увольнении работника или производится выплата по его письменному заявлению за часть ежегодного отпуска, превышающую 28 календарных дней, данная компенсация облагается НДФЛ и страховыми взносами в ПФР, ФСС и ФФОМС по общему правилу (п. 3 ст. 217 НК РФ, пп. «д» п. 2 ч. 1 ст. 9 Федерального закона № 212-ФЗ[1]. пп. 2 п. 1 ст. 20.2 Федерального закона № 125-ФЗ[2] ).

В справке 2-НДФЛ сумма компенсации за неиспользованный отпуск отражается с кодом дохода «4800» (Письмо ФНС РФ от 08.08.2008 № 3-5-04/380@).

Итак, в заключение перечислим основные моменты:

[1] Федеральный закон от 24.07.2009 № 212-ФЗ «О страховых взносах в Пенсионный фонд Российской Федерации, Фонд социального страхования Российской Федерации, Федеральный фонд обязательного медицинского страхования».

[2] Федеральный закон от 24.07.1998 № 125-ФЗ «Об обязательном социальном страховании от несчастных случаев на производстве и профессиональных заболеваний».

Рекомендуйте статью коллегам:

Заявление на компенсацию отпуска нужно писать тогда, когда работник хочет вместо использования части отпуска, превышающей установленную законом норму в 28 дней (по календарю), получить денежную выплату. Также данная форма заявления в некоторых случаях оформляется при предстоящем увольнении сотрудника.

Нюанс: если в первом случае выплата компенсации производиться только по просьбе работника и согласию на это работодателя, то во втором она носит обязательный характер.

Кто и при каких условиях может рассчитывать на подобную компенсациюДля начала надо отметить то, что заявление может быть составлено в любой момент и написать его может каждый работник предприятия или организации. Другое дело – получить финансовую выплату вместо дней отдыха могут не все.

ФАЙЛЫ

Скачать пустой бланк заявления на компенсацию отпуска .doc Скачать образец заполнения заявления на компенсацию отпуска .doc

Важное условие – замена «ненужной» части отпуска всегда происходит по инициативе работника, работодатель высказывать подобные предложения, а тем более в одностороннем порядке издавать приказы о выплатах денежных компенсаций вместо предоставления отпуска подчиненным не имеет права.

В каких случаях денежная компенсация вместо отпуска невозможна Ряд ситуаций, отмеченных в законе, не дают возможности работникам получать вместо отпускных дней финансовые выплаты. В частности нельзя заменять компенсацией полагающиеся по закону плановые и дополнительные оплачиваемые ежегодные отпускиЕдинственное исключение – если такое заявление поступает от работника, который хочет уволиться с работы. В этом случае компенсация неиспользованного отпуска денежной выплатой ему полагается по закону.

На что рассчитывать совместителямСотрудникам, которые трудятся по совместительству и тоже имеют желание получить денежные средства вместо отпуска, они могут быть выплачены ровно в том же порядке, что и всем остальным категориям работников. То есть, если совместителю полагается дополнительный отпуск сверх стандартных 28 дней, то он может попросить за него компенсацию, остальные 28 дней он должен отгулять. Точно также ему полагается обязательная выдача средств за неиспользованный отпуск в случае увольнения.

Обязан ли работодатель соглашаться с заявлением работникаПо закону руководитель предприятия может как согласиться на предложение работника о замене части отпуска финансовой компенсацией, так и отказать ему.

Последнее чаще всего бывает вызвано производственной необходимостью, при этом работодатель вправе никак не аргументировать свое решение. В этом случае работник должен использовать весь причитающийся ему отпуск в полном объеме.

Как высчитывается сумма компенсации вместо отпускаОпределить размер предполагаемой выплаты несложно, поскольку она рассчитывается по тем же правилам и формулам, которые бухгалтерия применяет для подсчета средней заработной платы за отпускной период. Иными словами, нужно сумму начисленной зарплаты за 12 месяцев поделить сначала на 12, а затем и на среднемесячное число календарных дней 29,4. Полученный результат будет равен среднедневному заработку работника, который нужно умножить на то количество дней, за которые он хочет получить компенсацию.

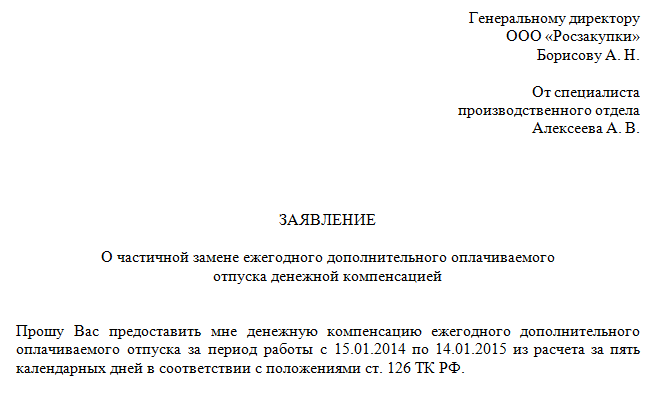

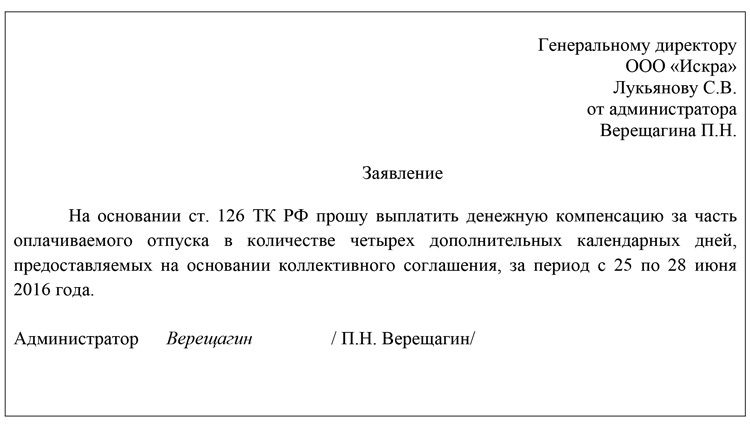

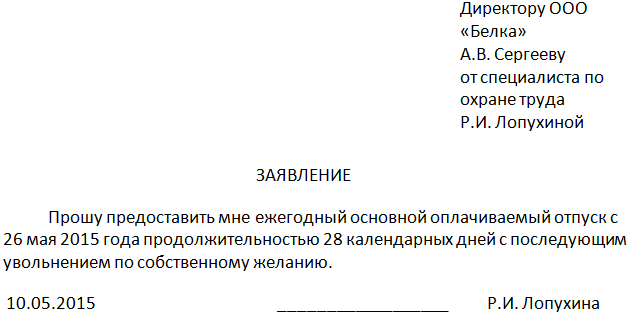

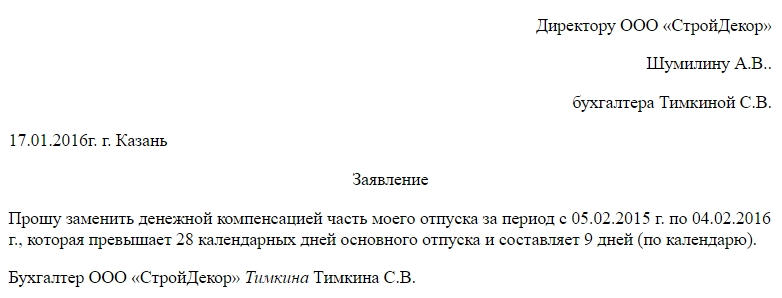

Как составить заявлениеУнифицированного образца, обязательного к применению, законом не установлено, поэтому работники могут писать заявление в свободной форме. Однако при этом желательно все же придерживаться некоторых норм и стандартов. В частности, нужно обязательно указывать сведения об организации. должность и ФИО его руководителя. Также в заявление нужно вписывать период. за который предоставляется отпуск, его длительность, а также количество дней. за которые работник хотел бы получить денежную компенсацию.

Заявление можно оформлять в разных вариантах: рукописном и печатном, но независимо от того, какой из них будет выбран, нужно обязательно заверять бланк оригинальной «живой» подписью.

Документ составляется в двух экземплярах, один из которых передается работодателю, второй остается у сотрудника.

Пример заявленияДанная форма документа имеет довольно простой вид, так что его составление не должно вызвать никаких сложностей.

Шапка документаСначала вверху слева или справа (принципиального значения это не имеет) вписывается адресат заявления, а именно указывается полное наименование организации-работодателя (в соответствии с регистрационными документами), руководитель (должность указывается по штатному расписанию), а также его фамилия, имя, отчество. Затем точно также включаются данные о работнике. В строке чуть ниже указывается населенный пункт и дата составления заявления.

После этого посередине пишется слово «заявление».

Тело заявленияВ основную часть документа нужно внести просьбу о замене части ежегодного планового или дополнительного оплачиваемого отпуска денежной компенсацией. Обязательно надо внести его период (дату начала и окончания), а также количество дней, в которые работник желал бы получить денежные средства вместо отдыха.

В завершение на заявлении необходимо поставить подпись с указание должности заявителя и обязательной ее расшифровкой.

После того, как заявление будет получено, руководитель предприятия обязан поставить на нем свою резолюцию (положительную или отрицательную). Если вынесено отрицательное решение, тогда сотрудник должен будет отгулять отпуск в полном объеме, если же положительное – организация издает соответствующий приказ, на основе которого бухгалтерия насчитает работнику размер компенсации и выплатит ее перед тем, как сотрудник уйдет в отпуск.

Если сотрудник по каким-либо причинам передумал получать компенсацию вместо отпуска, он имеет право отозвать документ, но только до того момента, как наступит отпускной период.

Мы рекомендуем выплатить сотруднику компенсацию в полной сумме из расчета, что отпуска не сгорают. Ведь специалисты Роструда считали и считают, что при увольнении работнику нужно выплатить полную сумму возмещения за все неиспользованные им дни ежегодного отпуска. Если этого не сделать, а работник пожалуется не в суд, а в трудовую, ревизоры придут с проверкой и наверняка выпишут компании штраф и обяжут выплатить компенсацию.

Расчет компенсации за неиспользованный отпуск в 2016 - 2017 году Шаг 1. Рассчитайте количество неотгулянных днейКоличество неиспользованных дней отпуска, за которые положена выплата, определяйте по следующей формуле:

Количество неиспользованных календарных дней отпуска = Продолжительность полного ежегодного отпуска. 12 месяцев х Число полных отработанных месяцев – Количество использованных дней отпуска.

При этом за полный отработанный месяц принимают период, равный половине месяца или ее превышающий. Излишки же, составляющие менее половины месяца, из расчета исключают. Такой порядок прописан в пункте 35 Правил об очередных и дополнительных отпусках, утвержденных НКТ СССР 30 апреля 1930 г. № 169.

При этом, если за рабочий год (причем не важно, какой по счету) отработано не менее 11 месяцев, выплата полагается за полный рабочий год. Разумеется, если своим правом на отдых работник так и не воспользовался. Но это вовсе не повод делить 28 дней на 11 месяцев. Ведь в таком случае получится, что отпуск за год превысит 28 дней.

А как быть, когда сотрудник уволен, отработав, 10 месяцев и 20 дней или один (два, три и т. д.) год 10 месяцев и 20 дней? Какая выплата полагается ему за последний рабочий год? Давайте еще раз прочитаем пункты 28 и 35 Правил. В пункте 35 сказано, что излишки, составляющие не менее половины месяца, округляются до полного месяца. Значит, в нашем случае получается 11 месяцев. А пункт 28 Правил следует толковать так: если за год отработано от 11 до 12 месяцев включительно, выплата полагается как за полный рабочий год. То есть за все 28 календарных дней, если именно столько составляет ежегодный отпуск в вашей компании.

Несложно подсчитать, что за каждый полный отработанный месяц работнику полагается 2,33 дня (28 дн. 12 мес.). Если, конечно, отпуск в компании составляет стандартные 28 дней. В итоге расчета зачастую целое число дней не получается. Какие правила округления тут использовать? Официальных правил округления здесь нет. Поэтому традиционно подсчитанную итоговую величину берут с двумя знаками после запятой. Но вообще чем больше знаков после запятой, тем точнее.

Если же руководство компании решит округлить количество дней до целых единиц, то делать это нужно не по правилам арифметики, а в большую сторону. Ведь организации не имеют права ухудшать положение работников. То есть выплатить возмещение, скажем, не за 9,33 дня, а за 9 дней нельзя. Если уж округлять, то до 10 дней. Подтверждение тому – письмо Минздравсоцразвития России от 7 декабря 2005 г. № 4334-17 .

Еще важный нюанс. Цифру 2,33 мы округлили до двух знаков после запятой. В то же время при расчете правильнее будет округлять итоговый показатель в пользу работника. Предположим, сотруднику полагается компенсация за три месяца. Значит, ему нужно оплатить 7 дней отпуска (28 дн. 12 мес. х 3 мес.). А вовсе не 6,99 дня, которые получатся, если мы просто возьмем 2,33 дня и умножим на 3.

Шаг 2. Определите расчетный периодРасчетный период – это 12 календарных месяцев, предшествующих тому, в котором сотрудника увольняют. Из расчетного периода исключите периоды, когда сотрудник получал средний заработок, был в отпуске без сохранения зарплаты. Если все время состоит из исключаемых периодов – берите предыдущие 12 месяцев.

Можно установить другой расчетный период в коллективном договоре или другом локальном документе. Главное – проверить не ухудшится ли положение сотрудников, свой расчет придется каждый раз сравнивать со стандартным способом.

Шаг 3. Найдите заработок сотрудника за расчетный периодВ заработок включите выплаты, предусмотренные системой оплаты труда. Не включайте в заработок выплаты:

– исходя из среднего заработка;

– социального характера, которые не относятся к оплате труда;

– по гражданско-правовым договорам.

Если зарплата сотрудника увеличилась, то скорректируйте заработок на коэффициент повышения зарплаты.

Премию учитывайте в полной сумме:

– если расчетный период отработан полностью;

– или расчетный период отработан не полностью, но премия начислена за фактически отработанное время.

Премию учитывайте пропорционально отработанному времени:

– если расчетный период отработан не полностью и премия начислена без учета фактически отработанного времени;

– если премиальный период не совпадает с расчетным (не входит в него или входит частично) независимо от условий начисления премии.

Если начислено несколько премий за один показатель, учтите по одной за каждый показатель премирования.

Шаг 4. Определите средний дневной заработок и итоговую сумму пособияЕсли расчетный период отработан полностью, средний дневной заработок определите по формуле:

Количество календарных дней, приходящихся на присутственное время в не полностью отработанном месяце

Допустим, что в расчетном периоде сотрудник не полностью отработал сразу несколько календарных месяцев. В таком случае количество не полностью отработанных календарных дней определите по каждому из них отдельно по формуле, приведенной выше, а затем суммируйте. Так вы получите показатель «Количество календарных дней в не полностью отработанных календарных месяцах».

Чтобы рассчитать итоговую сумму отпускных количество неиспользованных дней отпуска умножьте на средний заработок.

Пример. Расчет компенсации за неиспользованный отпуск в 2017 годуСекретарь Е.В. Мухина работает в организации с 1 июля 2016 года. Ей положен ежегодный отпуск продолжительностью 28 календарных дней. 28 апреля 2017 года Мухина уволилась.

За период работы Мухина в очередном ежегодном отпуске не была. Ей положена компенсация за неиспользованный отпуск.

Мухина отработала в организации менее 11 месяцев, поэтому ей положена пропорциональная выплата за неиспользованный отпуск. Для расчета количества неиспользованных дней отпуска бухгалтер определил количество полных отработанных месяцев. Получилось девять полных (рабочих) месяцев (с 1 июля 2016 года по 31 марта 2017 года). Оставшееся количество дней до увольнения сотрудницы составило 28 (с 1 по 28 апреля 2017 года), что больше половины рабочего месяца (28 дн. 2). Поэтому эти 28 дней бухгалтер также включил в расчет.

В итоге получилось, что Мухина отработала 10 полных месяцев.

В расчетный период для определения компенсации за неиспользованный отпуск входят месяцы с июля 2016 года по март 2017 года. Расчетный период сотрудница отработала полностью.

Начисления Мухиной за расчетный период – в таблице:

Месяц расчетного периода

Средний дневной заработок Ивановой бухгалтер организации рассчитал так:

162 000 руб. 9 мес. 29,3 дн./мес. = 614,33 руб./дн.

Количество неиспользованных дней отпуска составляет:

28 дн. 12 мес. × 10 мес. = 23,3333 дн.

Итоговая сумма возмещения за неиспользованный отпуск:

614,33 руб./дн. × 23,3333 дн. = 14 334,35 руб.

Начисление и выплату денег за неиспользованный отпуск, связанной с увольнением, отразите проводкой:

ДЕБЕТ 96 субсчет «Резерв на оплату отпусков» КРЕДИТ 70

– начислена компенсация, связанная с увольнением (если компания не является малой);

ДЕБЕТ 20 (25, 26, 44, 91-2) КРЕДИТ 70

– начислена компенсация. связанная с увольнением (если компания является малой и не создает резерв на оплату отпусков);

ДЕБЕТ 70 КРЕДИТ 50 (51)

– выдано из кассы (перечислено на счет сотрудника в банке) возмещение.

НДФЛ. Вне зависимости от системы налогообложения, которую применяет организация, с выплаты за неиспользованный отпуск, связанной с увольнением, удержите НДФЛ (абз. 6 п. 3 ст. 217 НК РФ ).

НДФЛ с компенсации сотруднику перечислите не позднее дня, следующего за днем ее выплаты. Такие правила установлены в пункте 6 статьи 226 Налогового кодекса РФ.

Это объясняется тем, что данная выплата не является оплатой за выполненные трудовые обязанности. Напротив, это оплата времени, в течение которого сотрудник должен быть свободен от исполнения трудовых обязанностей (ст. 106 и 107 ТК РФ).

Поэтому при выплате возмещения датой получения сотрудником дохода будет не последний день месяца (как при оплате труда (п. 2 ст. 223 НК РФ )), а момент выплаты работнику дохода (п. 1 ст. 223 НК РФ ).

Вместе с тем новая редакция пункта 6 статьи 226 Налогового кодекса РФ позволяет перечислять НДФЛ с отпускных не позднее последнего числа месяца, в котором они выплачены. Однако компенсация это не отпускные. Поэтому безопаснее не откладывать уплату НДФЛ с нее на конец месяца.

Страховые взносы. На компенсацию за неиспользованный отпуск, как связанную, так и не связанную с увольнением, нужно начислить взносы на страхование от несчастных случаев и профзаболеваний.

Налог на прибыль. При расчете налога на прибыль включите выплату в расходы на оплату труда. Основанием будет пункт 8 статьи 255 Налогового кодекса РФ.

Если внутренними документами организации предусмотрено предоставление сотрудникам дополнительных отпусков (сверх установленных в законодательстве), деньги, выплачиваемые взамен таких отпусков, не учитывайте при расчете налога на прибыль. Это объясняется тем, что в расходы не включаются затраты на оплату отпусков, предоставляемых на основании коллективных договоров (п. 24 ст. 270 НК РФ ). А значит, и компенсацию за такие отпуска при расчете налога учесть нельзя. Такой позиции придерживается Минфин России в письме от 18 октября 2005 г. № 03-03-04/1/284 .

Выплату за отпуска, не использованные сотрудником в течение двух лет и более, можно учесть при расчете налога на прибыль. Это связано с тем, что обязанность организации выплатить увольняющемуся сотруднику деньги за все неиспользованные отпуска предусмотрена законодательством (ч. 1 ст. 127 ТК РФ ). А значит, такая выплата включается в состав расходов на оплату труда (п. 8 ст. 255 НК РФ ). Такой же позиции придерживается Минфин России в письме от 20 мая 2005 г. № 03-03-01-02/2/90 .

Следует отметить, что непредоставление сотруднику отпуска в течение двух лет подряд запрещается (ч. 4 ст. 124 ТК РФ ). Поступив так, организация нарушит трудовое законодательство.

Порядок отражения выплаты в налоговом учете зависит от метода учета доходов и расходов, который применяет организация.

Если организация применяет метод начисления, сумму включите в состав прямых или косвенных расходов.

Если организация занимается производством и реализацией продукции (работ, услуг), перечень прямых расходов определите в учетной политике (п. 1 ст. 318 НК РФ ).

При утверждении перечня прямых расходов в учетной политике не забудьте, что деление расходов на прямые и косвенные должно быть экономически оправданно (письмо Минфина России от 26 января 2006 г. № 03-03-04/1/60 ). В противном случае налоговые инспекторы могут пересчитать налог на прибыль.

Так, компенсацию, начисленную сотрудникам, непосредственно занятым в производстве, следует учесть в составе прямых расходов. Деньги за неиспользованный отпуск, начисленные администрации организации, отнесите к косвенным расходам.

Выплату, которая относится к прямым расходам, учитывайте при расчете налога на прибыль по мере реализации продукции, в стоимости которой она учтена (абз. 2 п. 2 ст. 318 НК РФ ).

Возмещение, которая относится к косвенным расходам, учтите при расчете налога на прибыль в последний день месяца, в котором она была начислена (п. 2 ст. 318. п. 4 ст. 272 НК РФ).

Если организация оказывает услуги, то прямые расходы можно учесть, как и косвенные, в момент их начисления (абз. 3 п. 2 ст. 318 НК РФ ).

В торговых организациях возмещение за неиспользованный отпуск признаются косвенными расходами (абз. 3 ст. 320 НК РФ ).

Поэтому учитывайте их при расчете налога на прибыль в месяце, в котором они были начислены.

ООО «Торговая фирма “Гермес”» применяет ОСН и занимается оптовой торговлей. Менеджер организации Кондратьев А. С. написал заявление об увольнении с 13 марта 2017 года. Ему положена сумма 8330 руб.

Предположим, что стандартные налоговые вычеты по НДФЛ Кондратьеву не предоставляются. НДФЛ с компенсации составил:

8330 руб. х 13% = 1083 руб.

В марте бухгалтер «Гермеса» сделал проводки:

ДЕБЕТ 96 субсчет «Резерв на оплату отпусков» КРЕДИТ 70

– 8330 руб. – начислена компенсация;

ДЕБЕТ 70 КРЕДИТ 68 субсчет «Расчеты по НДФЛ»

– 1083 руб. – удержан НДФЛ;

ДЕБЕТ 70 КРЕДИТ 50

– 7247 руб. (8330 – 1083) – выплачена из кассы сумма возмещения (за минусом НДФЛ).При расчете налога на прибыль за март бухгалтер включил в расходы всю сумму (8330 руб.).

При кассовом методе учета выплаты включите в расходы в момент ее фактической выдачи сотруднику (подп. 1 п. 3 ст. 273 НК РФ ).

Упрощенка. Если организация на упрощенке платит единый налог с разницы между доходами и расходами, возмещение, выплаченное по правилам трудового законодательства, учитывайте в расходах при расчете единого налога (подп. 6 п. 1 и п. 2 ст. 346.16. п. 8 ст. 255 НК РФ).

Сумму учитывайте в расходах в момент ее выплаты (подп. 1 п. 2 ст. 346.17 НК РФ ).

Если организация платит единый налог с доходов, то сумма компенсации за неиспользованный отпуск, связанной с увольнением, на расчет единого налога не влияет. При данном объекте налогообложения организация не учитывает никакие расходы (п. 1 ст. 346.18 НК РФ ).

ЕНВД. Если организация платит ЕНВД, начисление и выплата денег за отпуск никак не повлияют на расчет единого налога. Это объясняется тем, что ЕНВД рассчитывают исходя из вмененного дохода (п. 1 и 2 ст. 346.29 НК РФ).

Общая система + ЕНВД. Возмещение учитывайте по правилам того режима налогообложения, в котором занят сотрудник.

Если деньги за неиспользованный отпуск начислили сотруднику, который одновременно был занят в деятельности организации, облагаемой ЕНВД, и деятельности организации на общей системе налогообложения, то сумму нужно распределить.

Это связано с тем, что организации, совмещающие общую систему налогообложения и ЕНВД, должны вести раздельный учет. В том числе это касается и отпускных.