.png)

Категория: Бланки/Образцы

Налоговый вычет являет собой денежную сумму, установленную законодательством, которая уменьшает налоговую базу. Родители, которые воспитывают несовершеннолетних детей, могут воспользоваться этим правом на уменьшения своего подоходного налога.

Налоговый вычет являет собой денежную сумму, установленную законодательством, которая уменьшает налоговую базу. Родители, которые воспитывают несовершеннолетних детей, могут воспользоваться этим правом на уменьшения своего подоходного налога.

Предоставление налогового вычета считается одним из видов материальной помощи для родителей, чьи дети являются несовершеннолетними. Данный вид помощи сегодня является очень востребованным особенно для тех, кто воспитывает двое и более детей.

Кто может получать налоговый вычет?Право на получение вычета на детей имеют все родные и приемные родители, а также опекуны. Родители, воспитывающие несовершеннолетних детей, могут получить на них вычет при следующих условиях:

Налоговый вычет получают оба родителя. Но при определенной договоренности, вычет может получать только один из родителей, причем в двойном размере. Лучше всего это делать когда у одного из супругов высокая заработная плата.

Возможные ограниченияНачисление налогового возврата прекращается с момента потери статуса «ребенок». Это происходит тогда, когда ему исполняется 18 лет. Также потеря статуса происходит при окончании учебы или при переводе на заочную форму обучения.

Еще один вариант, при котором прекращается выдача налогового возврата – это превышение порога родительской заработной платы в 280 тысяч.

Размер налогового вычетаНалоговый возврат на детей действует до того месяца, в котором доход налогоплательщика достиг размера 350 тысяч рублей. Сума вычета зависит от количества детей в семье.

Размер вычета на ребенка инвалида составляет: для родителей и усыновителей – 12000 рублей, для опекунов и попечителей – 6000 рублей.

Все положенные детские налоговые льготы предоставляются до наступления их совершеннолетия. Исключениями являются случаи с детьми-инвалидами и студентами различных вузов, училищ, техникумов.

При расчете положенного вычета следует обратить внимание на тот факт, что все вышеуказанные размеры это не суммы которые возвращаются налогоплательщику, а суммы с которых не взимаются 13% налога.

Все о налоговом вычете на видео:

Родители, на содержании которых находятся несовершеннолетние дети, имеют право получить возврат средств в двойном размере. Двойной вычет могут получать матери-одиночки или же один из родителей. Для этого один из супругов должен написать отказ на получение налогового возврата. Родитель, который передает свое право на получение вычета, должен иметь доход, облагаемый НДФЛ.

Также для получения возвратных средств следует собрать такие бумаги:

Данный список является лишь дополнением к основному, который следует уточнять в налоговых органах.

Порядок получения налогового вычетаПолучение вычета происходит в несколько этапов.

Подача заявления на получение вычета. Данный документ можно подавать на имя своего работодателя. В нем указывается просьба на получение налоговой льготы. Заявление может составляться как в свободной форме, так и по установленном образцу.

Если по каким-то причинам вы не смогли получить вычет на месте своего трудоустройства, то существует возможность напрямую обратиться за положенными средствами в окружную инспекцию.

Сбор необходимых документов. Помимо самого заявления, заявителю следует собрать такие документы:

При смене места трудоустройства за последний год нужно предоставить форму справки 2-НДФЛ с предыдущего места работы. При наличии в семье ребенка-инвалида предоставляется справка с МСЭ. При нахождении ребенка на очной форме обучения предъявляется справка из учебного заведения.

После подачи всех документов. налоговые органы занимаются их рассмотрением на протяжении трех месяцев. Если комиссия приняла решение в пользу заявителя, ему нужно указать номер своего банковского счета, на которые в дальнейшем будут перечислены средства.

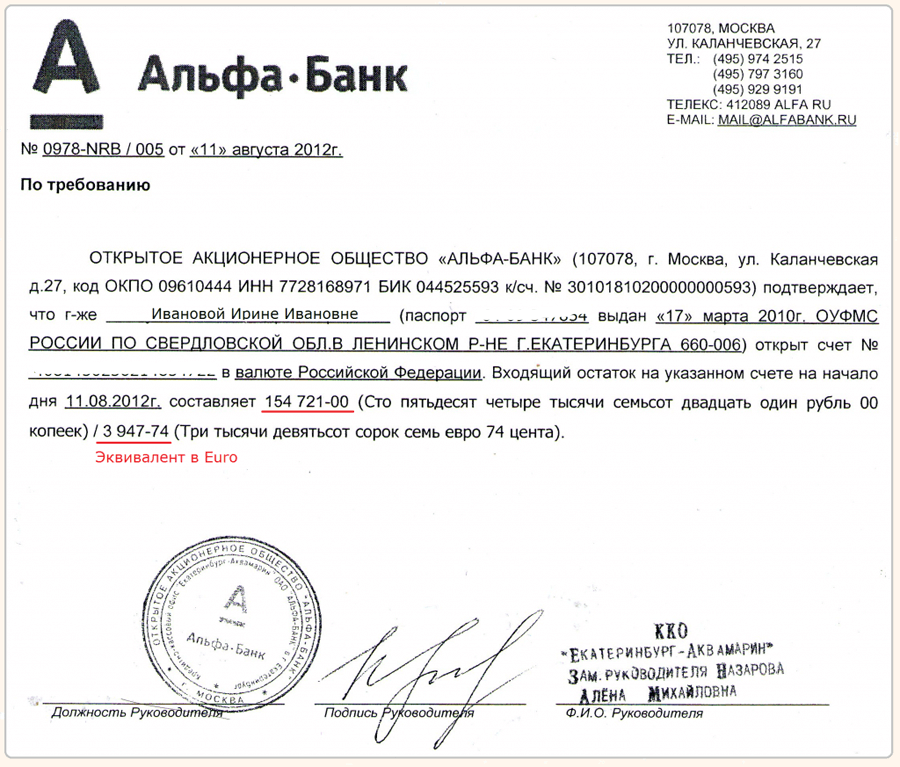

Внимание, только СЕГОДНЯ!Письмо ФНС России от 10.02.2016 N БС-4-11/2150@ "О рекомендуемой форме справки"

Налоговым инспекциям рекомендовано использовать обновленную форму Справки о получении/неполучении налогоплательщиком социального налогового вычета.

В случае расторжения договора добровольного страхования жизни с суммы страховых взносов, в отношении которых налогоплательщику был предоставлен социальный налоговый вычет. страховая организация обязана удержать НДФЛ. Налог не удерживается, если налогоплательщик представит справку, выданную налоговым органом по месту его жительства, подтверждающую неполучение указанного социального налогового вычета.

Действующая форма справки не учитывает данные изменения налогового законодательства. До утверждения новой формы рекомендовано применять форму справки, приведенную в приложении к настоящему письму ФНС России.

МИНИСТЕРСТВО ФИНАНСОВ РОССИЙСКОЙ ФЕДЕРАЦИИ

ФЕДЕРАЛЬНАЯ НАЛОГОВАЯ СЛУЖБА

от 10 февраля 2016 г. N БС-4-11/2150@

О РЕКОМЕНДУЕМОЙ ФОРМЕ СПРАВКИ

Федеральная налоговая служба в соответствии с внесенными Федеральным законом от 29.11.2014 N 382-ФЗ "О внесении изменений в части первую и вторую Налогового кодекса Российской Федерации" изменениями в статьи 213 и 219 Налогового кодекса Российской Федерации (далее - Кодекс), в части договоров добровольного страхования жизни, если такие договоры заключаются на срок не менее пяти лет, сообщает следующее.

Подпункт 2 пункта 1 статьи 213 Кодекса дополнен положениями об особенностях определения налоговой базы по налогу на доходы физических лиц при расторжении договоров добровольного страхования жизни, в случае, когда налогоплательщик получил социальный налоговый вычет в отношении уплаченных ранее сумм страховых взносов по таким договорам.

Исходя из положений указанной статьи, на налоговые органы возложена обязанность по выдаче Справок о подтверждении неполучения налогоплательщиком социального налогового вычета либо подтверждении факта получения налогоплательщиком суммы предоставленного социального налогового вычета, указанного в подпункте 4 пункта 1 статьи 219 Налогового кодекса Российской Федерации (далее - Справка), по заявлениям налогоплательщиков - физических лиц.

Форма Справки утверждена приказом ФНС России от 12.11.2007 N ММ-3-04/625@ "О форме Справки".

В настоящий момент подготовлен проект приказа ФНС России об утверждении формы Справки, учитывающей внесенные изменения в части договоров добровольного страхования жизни.

До утверждения и государственной регистрации приказа ФНС России "Об утверждении формы Справки о подтверждении неполучения налогоплательщиком социального налогового вычета либо подтверждении факта получения налогоплательщиком суммы предоставленного социального налогового вычета, указанного в подпункте 4 пункта 1 статьи 219 Налогового кодекса Российской Федерации, и признании утратившим силу приказа ФНС России от 12.11.2007 N ММ-3-04/625@" в Министерстве юстиции Российской Федерации, его официального опубликования и вступления в силу, а также до доработки программного обеспечения в части регистрации заявлений налогоплательщиков на получение Справок по договорам добровольного страхования жизни и выдачи налогоплательщикам указанных Справок, территориальным налоговым органам при реализации положений статьи 213 Кодекса следует использовать рекомендуемую форму Справки (прилагается).

Доведите указанное письмо до нижестоящих налоговых органов.

Танечка Мастер (1058), закрыт 3 года назад

Хочу оформит стандартный налоговый вычет на ребенка на работе по совместительству, а там бухгалтер требует справку. Правомерно ли это?

Герда Гений (94314) 3 года назад

Сотрудник может выбрать, где получать вычет: по основному месту работы или по совместительству. Свой выбор он оформляет заявлением. Без заявления бухгалтерия вычет предоставлять не должна.

- От работника понадобится письменное заявление и копии документов, подтверждающих его право на вычет. Это следует из п. 3 ст. 218 Налогового кодекса РФ.

Если сотрудник принят на работу в середине года, а до этого он работал в другой фирме:

- Тогда сотрудник должен подтвердить свой доход справкой по форме 2-НДФЛ, полученной на предыдущем месте работы (п. 3 ст. 218 и п. 3 ст. 230 НК РФ). И бухгалтер будет принимать во внимание предыдущий доход при определении лимита в 280 000 руб.

- А если такой справки сотрудник не представил, тогда у работодателя нет возможности определить размер дохода, а значит, "детский" вычет не предоставит.

Если совместитель работает с начала года, и написал заявление на вычет на ребенка, то справку с основного места работы НЕ НАДО.

Если работник оформился на работу не с начала календарного года - это тот единственный случай, когда налоговый агент, предоставляющий стандартные налоговые вычеты работнику, учитывает доходы этого работника, полученные от другого налогового агента.

Селезнев Сергей Гуру (3919) вообще да. все верно. справка не требуется. Ответственность за "налоговые махинации" в данном случае ложится на Вас, так как при наличии документов, подтверждающих Ваше право на вычет, организация от налоговой ответственности вроде как освобождается, так как вычет правомерен, а справки о непредоставлении вычетов по другим местам работы в списке документов, подаваемых для вычета, нет. но, видимо, бухгалтер просто перестраховывается. так что есть ли смысл идти на принцип? ))

Светик Просветленный (42734) 3 года назад

Бухгалтер правильно требует. Так как положены вычеты только по одному месту работы.

Светик Просветленный (42734) Справка с основного места работы и является подтверждением что вам положены вычеты. Так как обычно эти вычеты предоставляются по основному месту работы и бухгалтер обязан убедиться что вам их не предоставляют.

Светлана Просветленный (31925) 3 года назад

да бухгалтер прав, иначе как она узнает, что вы еще и там вычет не потребовали

Социальные вычеты могут предоставляться, в частности, по расходам на негосударственное пенсионное обеспечение, добровольное пенсионное страхование и добровольное страхование жизни.

В случае расторжения договора добровольного страхования жизни (за исключением случаев расторжения договоров добровольного страхования по причинам, не зависящим от воли сторон) с суммы страховых взносов, в отношении которых гражданину был предоставлен социальный налоговый вычет, страховая организация обязана удержать НДФЛ.

Налог не удерживается, если гражданин представит справку, выданную ИФНС, с подтверждением неполучения данного социального вычета.

Новая форма справки действует с 16 августа 2016 года. Ранее действующий документ, рекомендованный письмом ФНС от 10.02.2016 № БС-4-11/2150@. с этой даты не применяется.

ПРИКАЗ ФНС РФ от 13.07.2016 № ММВ-7-11/403@

«Об утверждении формы справки о подтверждении неполучения налогоплательщиком социального налогового вычета либо подтверждении факта получения налогоплательщиком суммы предоставленного социального налогового вычета, предусмотренного подпунктом 4 пункта 1 статьи 219 Налогового кодекса Российской Федерации»

Зарегистрирован в Минюсте РФ 04.08.2016 № 43119

Теги: Социальный налоговый вычетНДФЛ

Курсы валют Случайный АнекдотМужчины! Зима - единственная возможность слепить себе бабу по своему вкусу! Не упустите возможность.

Расскажем о том, когда работнику нужно предоставлять стандартный вычет на ребенка в двойном размере. На вопросы отвечает В.М. Акимова, государственный советник налоговой службы III ранга.

Стандартный вычет на ребенка в двойном размере— Валентина Михайловна, когда сотруднику полагается стандартный вычет на ребенка в двойном размере?

— Налоговый кодекс предусматривает несколько случаев, когда сотруднику полагается стандартный налоговый вычет на ребенка в 2015 году в двойном размере (2800 руб.).

Во-первых, право на удвоенный вычет имеют родители, супруг (супруга) родителя, опекуны, попечители, приемные родители, а также супруг (супруга) приемного родителя, если на их обеспечении находится ребенок-инвалид в возрасте до 18 лет. Льгота предоставляется и тем сотрудникам, дети которых, инвалиды I или II группы, являются учащимися очной формы обучения, аспирантами, ординаторами или студентами в возрасте до 24 лет (абз. 6 подп. 4 п. 1 ст. 218 НК РФ ).

Во-вторых, стандартный вычет на ребенка в двойном размере полагается единственному родителю (приемному родителю), единственному опекуну или попечителю ребенка. Об этом сказано в абзаце 7 подпункта 4 пункта 1 статьи 218 Налогового кодекса.

В-третьих, двойной вычет может быть предоставлен одному из родителей (приемных родителей) по их выбору, если второй родитель (приемный родитель) письменно отказался от вычета (абз. 10 подп. 4 п. 1 ст. 218 НК РФ ).

Кого считать единственным родителем— Валентина Михайловна, раньше удвоенный стандартный вычет на ребенка предоставлялся одинокому родителю. Но сейчас указанной льготой пользуется не одинокий, а единственный родитель. В чем отличие этих двух понятий?

— Действительно, до 2009 года удвоенный налоговый вычет на ребенка предоставлялся одинокому родителю. При этом ни налоговое, ни семейное законодательство не содержало четкого определения, кого признавать одиноким родителем. Согласно абзацу 9 подпункта 4 пункта 1 статьи 218 НК РФ в редакции, действовавшей до 2009 года, одиноким признавался один из родителей, не состоящий в зарегистрированном браке, что не означало отсутствия у ребенка второго родителя.

Не содержат Налоговый и Семейный кодексы и понятия «единственный родитель». Согласно разъяснениям специалистов Минфина России и ФНС России понятие «единственный родитель» означает отсутствие второго родителя у ребенка. Причины могут быть разными, в частности смерть родителя, признание его безвестно отсутствующим. Еще одна причина, которая дает право женщине на удвоенный вычет, — отцовство юридически не установлено, то есть в свидетельстве о рождении ребенка сведения об отце либо отсутствуют, либо внесены с ее слов. Подтверждением сказанному служат письма Минфина России от 17.12.2008 № 03-04-06-01/374, от 05.03.2009 № 03-04-0501/117, от 15.04.2009 № 03-0405-01/218 и от 08.06.2009 № 0304-06-01/129 и ФНС России от 13.04.2009 № 3-5-04/431@.

Раньше возникало очень много вопросов относительно предоставления вычета в двойном размере одинокому родителю. Например, считать ли одиноким родителем разведенную маму, с которой проживает ребенок, на содержание которого папа выплачивает алименты? А если не выплачивает? А если родители никогда не состояли в браке и вопрос об алиментах не поднимался? А если родители живут в гражданском браке и т. п. Эти вопросы сняты после введения понятия «единственный родитель».

Единственный родитель вступил в брак

Предоставление двойного вычета единственному родителю прекращается со следующего месяца после вступления в брак (абз. 7 подп. 4 п. 1 ст. 218 НК РФ ). При этом работник вправе претендовать на «детский» вычет в однократном размере, если его доход, исчисленный с начала года, будет облагаться НДФЛ по ставке 13% и составит менее 280 000 руб.

— Получается, что работодатель — налоговый агент, прежде чем начать предоставлять своему работнику вычет в двойном размере, должен проверить, получает второй родитель вычет или нет?

— Да. Тем более что ответственность за неправильное исчисление НДФЛ для налоговых агентов, предусмотренную статьей 122 НК РФ, никто не отменял.

— А какие еще документы для получения удвоенного налогового вычета на ребенка должен представить своему работодателю один из родителей?

— Кроме заявления о предоставлении вычета в двойном размере, заявления второго родителя об отказе от вычета на ребенка и справки по форме 2-НДФЛ с места работы второго родителя, из которой видно, что вычет ему не предоставляется, понадобятся, в частности, следующие документы:

от родителей — копия свидетельства о рождении ребенка;

от приемных родителей — документы об усыновлении ребенка.

Как уже было сказано, перечень документов для получения работником налогового вычета Налоговым кодексом не установлен. В то же время положения подпункта 4 пункта 1 статьи 218 НК РФ указывают на то, что без предъявления налоговому агенту определенных документов работник не сможет воспользоваться налоговой льготой по НДФЛ. Например, родители (приемные родители), супруг (супруга) родителя (приемного родителя), опекуны или попечители должны подтвердить свой статус документально. То же самое можно сказать и о единственном родителе, единственном опекуне или попечителе. Кроме того, необходимо документальное подтверждение статуса детей (инвалиды, учащиеся или студенты).

— Валентина Михайловна, вправе ли один из родителей отказаться от получения стандартного налогового вычета в пользу второго, если последний не имеет дохода, например находится в отпуске по уходу за ребенком или в отпуске без сохранения заработной платы. Возможен ли в этом случае отказ от получения налогового вычета на ребенка в пользу второго родителя?

— Отказаться от получения данного налогового вычета налогоплательщик может, если имеет на него право. А такое право возникает, в частности, при следующих обстоятельствах: у налогоплательщика имеется доход, облагаемый налогом на доходы физических лиц по ставке 13%, размер дохода не превышает установленной величины и ребенок находится на обеспечении налогоплательщика (п. 3 ст. 210 и подп. 4 п. 1 ст. 218 НК РФ).

Если у налогоплательщика отсутствует доход, налоговая база по НДФЛ не определяется и право на получение налогового вычета утрачивается (письма Минфина России от 11.01.2009 № 03-04-08-01/1, от 27.02.2009 № 03-04-05-01/85, от 27.02.2009 № 03-04-05-01/86, от 05.03.2009 № 03-04-06-01/52 и от 16.07.2009 № 03-04-05-01/563).

— При этом семейное положение родителей (состоят они в зарегистрированном браке или нет) на право получения ими стандартного налогового вычета на ребенка не влияет. Верно?

— Верно, не влияет. Как уже было отмечено, чтобы стандартный налоговый вычет на ребенка был предоставлен работникам-родителям, последние должны быть указаны в свидетельстве о рождении ребенка и получать доходы, облагаемые по ставке 13%, например доход от сдачи личного имущества в аренду.

— А если один из разведенных супругов вновь заключит брак, сможет ли он (она) отказаться от получения стандартного налогового вычета в пользу нового супруга?

— Возможность получения двойного вычета на ребенка предусмотрена только для родителя (приемного родителя) при условии, что второй родитель (приемный родитель) отказался от своего вычета. Это следует из абзаца 10 подпункта 4 пункта 1 статьи 218 НК РФ .

Если отчим или мачеха не усыновили ребенка, они не признаются родителями, следовательно, ни претендовать на вычет в двойном размере, ни отказаться от вычета в пользу другого родителя они не вправе. Такое мнение высказали специалисты финансового ведомства (письма Минфина России от 11.06.2009 № 03-04-05-01/458 и от 11.06.2009 № 03-04-0601/134).

Если одинокий родитель вступил в брак, то двойной вычет по НДФЛ на ребенка не сохраняется