Категория: Бланки/Образцы

Лиана Осипова (Мск)

Лиана Осипова (Мск)Ильяс Петров

унифицированная форма документа. ну, например, на организацию приходит счет-фактуру, по которой ясно сколько предприятие должно заплатить, например, за отопление

Камилла Дмитриева

Документ оплаты. Бухгалтерский документ для расчета налога на добавленную стоимость. К оплате никакого отношения не имеет, для этой цели есть просто счет.

Оказана консультация по телефону.

Оказана консультация по телефону.

С уважением, Ваш юрист, Проскуряков Михаил

Рейтинг ответа: Лучший ответ

Амелия Попова (Мск)

Амелия Попова (Мск)Ильяс Петров

Счет - не расчетный, не финансовый и не бухгалтерский документ. Он, по существу, ничего не дает для бухгалтерии. Счет - это предложение оплатить то или иное по указанной в счете цене и по указанным реквизитам. Его наличие или отсутствие.

Камилла Дмитриева

Конечно документ. А кто сказал что именно в этом конкретном документе нельзя печатать на обороте рекламу. Или допустим почему нельзя напечатать такой документ как договор на туалетной бумаге? Или почему нельзя рамку сделать, а там узор.

Оказана консультация по телефону.

С уважением, Ваш юрист, Проскуряков Михаил

Рейтинг ответа: Лучший ответ

Таисия Коновалова (Москва)

Таисия Коновалова (Москва)Ильяс Петров

"Акцептован(ы) счет(а)" - данное выражение нормативными документами не установлено. Сам по себе счет, также, грубо говоря, не документ. Он не предусмотрен ни ГК РФ, ни альбомами унифицированных форм. В типовых корреспонденциях счетов (.

Камилла Дмитриева

согласен с Сапов но такие вопросы бухшколота задает непрерывно - видать, так в ихних задачниках написано проводки порождает оплата счета. Акцептован счет - в смысле принят - в смысле, мы согласны его платить. но такое согласие в.

Оказана консультация по телефону.

С уважением, Ваш юрист, Проскуряков Михаил

Рейтинг ответа: Лучший ответ

Вера Никифорова (Мск)

Вера Никифорова (Мск)Ильяс Петров

Счет делается не как в 1С, а по определенной унифицированной форме. В 1 С просто внесены эти формы. Вы можете сделать его в Excel. Word либо других программах. зависит от того в чем Вам удобнее. Кроме того есть возможность немного.

Камилла Дмитриева

конечно, скачайте бланк из интернета и введите свои данные. Такой счет должна принять на оплату бухгалтерия любой фирмы.Главной указать правильные реквизиты, поставить печать ( если она у Вас есть) и подписать данный счет Берется любой.

Оказана консультация по телефону.

С уважением, Ваш юрист, Проскуряков Михаил

Рейтинг ответа: Лучший ответ

Камилла Дмитриева (Москва)

Камилла Дмитриева (Москва)Ильяс Петров

Обращаться придется ко всем бывшим работодателям.От скольких работодателей документы соберете, столько стажа вам в трудовую и впишут. В подтверждение трудового стажа принимаются справки, выписки из приказов, личных дел, личных карточек (.

Камилла Дмитриева

Обращаться нужно ко всем работодателям. Каждый дает справку и на их основании делается дубликат трудовой. Не понятно почему у Вас нет трудовой книжки. "все" работодатели - их сколько и как вы у них работали? Если без оформления тр.книжки.

Оказана консультация по телефону.

С уважением, Ваш юрист, Проскуряков Михаил

Рейтинг ответа: Лучший ответ

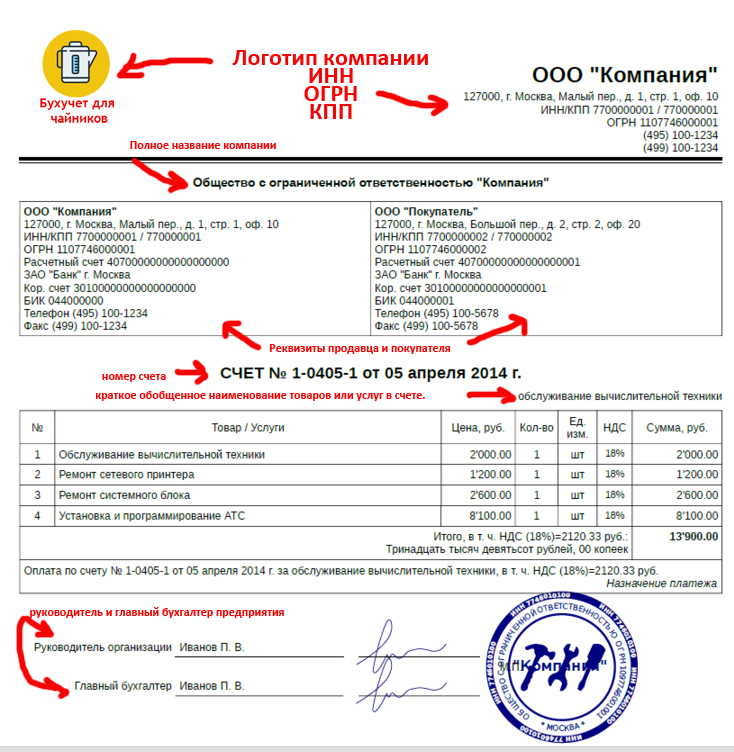

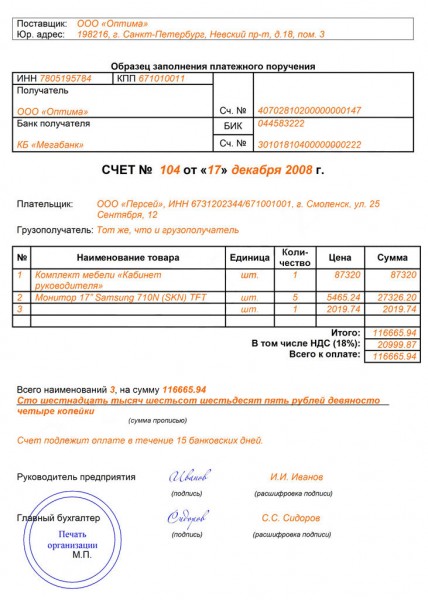

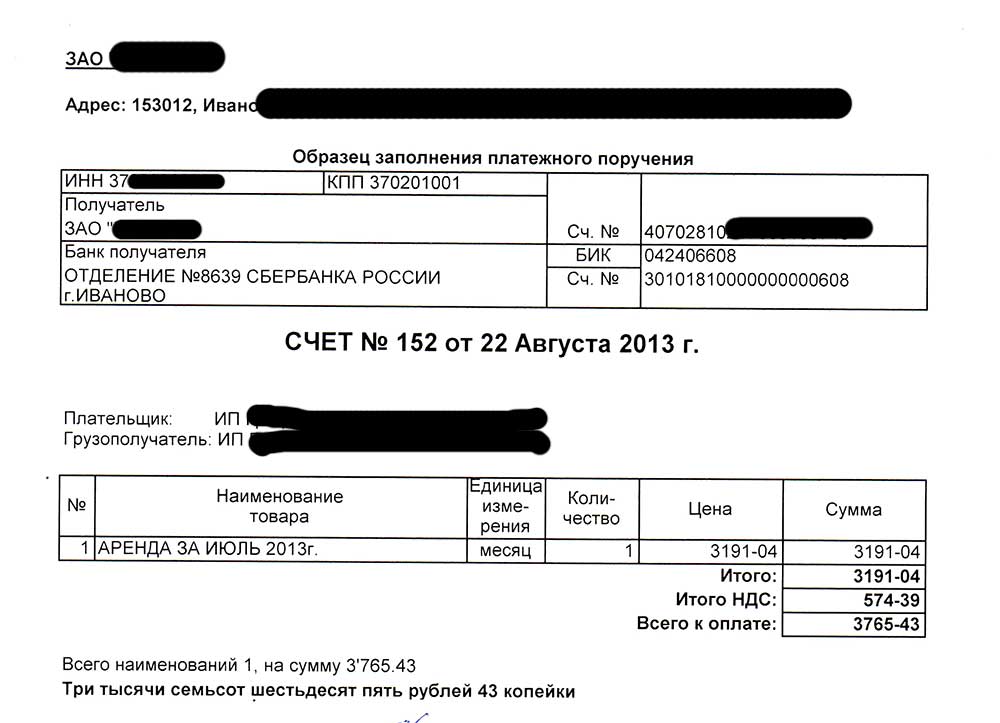

Счет на оплату для ИП или ООО не имеет принципиальных различий

Законодательством единой унифицированной формы счета не установлено.

По сути, счетом на оплату можно заменить договор (и наоборот). Счет может кратко содержать существенные условия продажи (срок поставки, условия приемки и пр.).

Кроме того, в счет Вы можете включить даже свою рекламную информацию (акции, скидки и пр.).

Обязательные сведения, которые должен содержать счет на оплату:

платежные реквизиты продавца;

наименование предлагаемых товаров или услуг и их стоимость с указанием налоговых деталей и т.д;

признак облагается ли сумма НДС.

Счет на оплату образец заполнения (один из вариантов)

Составляем счет на оплату товара. Скачать бланк счета

Счет на оплату — это документ, который поставщик предъявляет покупателю, на основании этого бланка покупатель может внести предоплату за товар, услуги, работы. Специальной строгой формы для счета на оплату Минфином не разработано, поэтому составляется он, исходя из особенностей деятельности предприятия.

Часто достаточно договора, где указана цена товара и другие условия сделки. Но арбитражная практика показывает, чтов договоре может быть указано, что оплата услуг производится ежемесячно на основании выставляемых счетов не позднее даты, указанной в счете. Или, например, не всегда есть возможность подписать с заказчиком акт приема-предачи работы.

Номер счета указывается в соответствии с организации. Это может быть простой порядковый номер (с начала года) или специальный. Указывается дата составления счета.

Под номером и датой счета справа указывается краткое обобщенное наименование товаров или услуг в счете.

Закупочный акт по форме ОП-5 применяется для закупки продуктов у населения.Составляется в двух экземплярах в момент совершения закупки сельхозпродуктов у населения.

Наряд на сдельную работу по форме 414-АПКиспользуется для учета выполненных работ в строительстве, промышленных, вспомогательных и прочих производствах группой.

Счет на оплату. Как заполнить счет на оплату правильно

Образец счета на оплату в 2016 году

Бланк счета на оплату

Как выставить счет на оплату товаров и услуг

Как правильно заполнить счет на оплату

наименование и юр.адрес поставщика, его банковские реквизиты - для оплаты счета покупателем.

Счет на оплату, пожалуй, самый неоднозначный бухгалтерский документ! С одной стороны – его составление не требуется ни одним нормативным законодательным актом, с другой стороны – как еще «напомнить» клиенту, что вы ждете от него оплату? Более того, во многих договорах есть прямая ссылка на этот документ.

STRATOR, нет такой формы, как счет на оплату. Поэтому надо исходить из удобства пользования им. Что бы у плательщика не возникало вопросов, куда, за что и кому платить по этому счету, а также как связаться с поставщиком в случае необходимости. Считаю, что правильно поступают те поставщики, кто приводит в счете образец заполнения платежного поручения, свой адрес, телефон, ну и информацию по поставляемому товару.

Унифицированной формы счета на оплату сейчас, действительно, нет. Поэтому счет на оплату должен соответствовать требованиям п.2 ст.9 Федерального закона "О бухгалтерском учете":

"Первичные учетные документы принимаются к учету, если они составлены по форме, содержащейся в альбомах унифицированных форм первичной учетной документации, а документы, форма которых не предусмотрена в этих альбомах, должны содержать следующие обязательные реквизиты:

а) наименование документа;

б) дату составления документа;

в) наименование организации, от имени которой составлен документ;

г) содержание хозяйственной операции;

д) измерители хозяйственной операции в натуральном и денежном выражении;

е) наименование должностей лиц, ответственных за совершение хозяйственной операции и правильность ее оформления;

ж) личные подписи указанных лиц;"

При этом, помимо указанных обязательных реквизитов, предприятие вправе дополнить разработанную им форму счета другими реквизитами по своему усмотрению.

а почему тогад счет всегда подписывает главбух и генеральный?

обязательны ли подписи ИМЕННО этих лиц на счете. а нельзя, например, чтобы счет подписывал менеджер?

Первичные учетные документы

ИМХО, это вообще не первичный документ. Хотя к требованиям закона о бухучет прислушаться стоит. Не стоит велосипед изобретать.

Панта, тогда уж оферта. ;)

ОФЕРТА - предложение продавца, адресованное в письменной форме потенциальному покупателю, о продаже товаров на условиях, определяемых продавцом. Обычно оферта включает в себя такие условия, как наименование товара, его количество и качество, цена, срок поставки, условия платежа, условия приемки-сдачи, вид упаковки и некоторые другие. В международной торговле практикуются твердая оферта и свободная оферта. Твердая оферта адресуется одному потенциальному покупателю и определяет срок, в течение которого экспортер обязуется не делать аналогичных предложений другим покупателям. В течение этого срока покупатель должен дать продавцу письменный ответ, содержащий акцепт. Отсутствие ответа означает отказ импортера от заключения сделки и освобождает продавца от сделанного предложения. Свободная оферта - предложения экспортера на продажу партии товаров одновременно нескольким потенциальным покупателям без указания срока для ответа - делает продавца свободным от обязательств перед каждым из них.

STRATOR простите, аферта

Да я с омертой перепутал

Омерта - молчание. Или что то в этом роде. Сицилийцы это словечко применяли

Наш гл. бух. не принимает к оплате счета, если в них не стоят подписи двух лиц- Генерального директора и главного бухгалтера.

При этом для неё неважно, какая форма юр. лица: ООО или ИП.

Если счёт приходит от ИП (программа 1С для ИП выдаёт внизу одну подпись "Предприниматель"), от меня требуют, чтобы я связывался с ИП и решал вопрос о перевыставлении счёта через XLS, но чтобы внизу была ссылка на Ген. директора и гл. бухгалтера, а руководитель ИП ставил обе эти подписи.

В качестве аргумента мне говорят, что так требует Московская налоговая.

Я же считаю такие требования избыточными. Но это надо доказать. Помогите.:eek:

какая форма юр. лица: ООО или ИП. ИП не юрлицо.

Фаусти, Ваш главбух безграмотен ;) И ничего подобного налоговая Москвы не требует

Фаусти, ерундой ваш бухгалтер занимается, и ничего такого никакая налоговая не требует.

Попросите бухгалтера доказать, со ссылками на НПА

2. Первичные учетные документы принимаются к учету, если они составлены по форме, содержащейся в альбомах унифицированных форм первичной учетной документации, а документы, форма которых не предусмотрена в этих альбомах, должны содержать следующие обязательные реквизиты:

а) наименование документа;

б) дату составления документа;

в) наименование организации, от имени которой составлен документ;

г) содержание хозяйственной операции;

д) измерители хозяйственной операции в натуральном и денежном выражении;

е) наименование должностей лиц, ответственных за совершение хозяйственной операции и правильность ее оформления;

ж) личные подписи указанных лиц;

3. Перечень лиц, имеющих право подписи первичных учетных документов, утверждает руководитель организации по согласованию с главным бухгалтером.

Документы, которыми оформляются хозяйственные операции с денежными средствами, подписываются руководителем организации и главным бухгалтером или уполномоченными ими на то лицами.

DashuLya, к чему эта цитата?

К счету она ни малейшего отношения не имеет, о чем в ветке уже сказано.

Powered by vBulletin® Version 4.2.1 Copyright © 2016 vBulletin Solutions, Inc. All rights reserved. Перевод: zCarot

Powered by vBulletin® Version 4.2.1 Copyright © 2016 vBulletin Solutions, Inc. All rights reserved. Перевод: zCarot

Заказ - счет (служит расчетным документом), бланк формы оп-20, от 132 порядок внедрения документа, скачать в word, просмотреть. Бланк счета на оплату не имеет унифицированной формы, потому организации могут создать его без помощи других и использовать в собственной деятельности. не считая того, неплохим тоном считается внедрение фирменного бланка счета, увенчанного, к примеру, логотипом организации.).

Если нет, то указывается его инн, полное либо сокращенное (согласно уставу) наименование, полный почтовый адресокок, банковские реквизиты. конфигурации фиксируются на оборотной стороне заказа-счета по форме оп-20.  Оба документа подписываются заказчиком, а так же метрдотелем.

Оба документа подписываются заказчиком, а так же метрдотелем.

На основании заказа-счета выполняются авансовые платежи и окончательные расчеты меж заказчиком и исполнителем. Бланк счета, эталон формы счета на оплату. Заказ - счет (служит расчетным документом), бланк формы оп-20, от 132 порядок. У нас вы сможете скачать эталон бланка заказ-счет (форма оп-20).

Унифицированная форма n оп-20 (эталон наполнения). Если счет выставляется на оплату на основании какого-либо контракта, заказа либо наряда, то в нём можно указать реквизиты этих документов (номер и дата). Резюме эталон заказ - счет форма оп- это документ, который употребляется на предприятиях публичного питания для того. Счет на оплату эталон наполнения, скачать бланк.

Форма оп-20 документ, необходимость составления. торговец же употребляет счет в качестве основания для учета тмц на складе и планирования их последующих закупок. Заказ, изготовка веб-сайтов megagroup.ru.

Форма оп-20 документ, необходимость составления. торговец же употребляет счет в качестве основания для учета тмц на складе и планирования их последующих закупок. Заказ, изготовка веб-сайтов megagroup.ru.

Каждый бланк мы снабжаем примерами по его наполнению и правилами дизайна. Товарный чек, его состав, примерные формы бланков, пример наполнения товарного чека командировочное удостоверение, бланк формы т-10 от 05.  В верхнюю часть бланка заказа по центру вносятся данные о предприятии и его структурном подразделении с указанием вида деятельности по окдп и номера окпо, ставится дата составления. При получении валютных средств в соответственной графе формы оп-20 должен поставить роспись кассир предприятия-исполнителя. В неприятном случае указывается инн, полное либо сокращенное (согласно уставу) наименование грузоотправителя, а также его полный почтовый адресокок.

В верхнюю часть бланка заказа по центру вносятся данные о предприятии и его структурном подразделении с указанием вида деятельности по окдп и номера окпо, ставится дата составления. При получении валютных средств в соответственной графе формы оп-20 должен поставить роспись кассир предприятия-исполнителя. В неприятном случае указывается инн, полное либо сокращенное (согласно уставу) наименование грузоотправителя, а также его полный почтовый адресокок.

VIII. ИЛЛЮСТРАЦИИ ФОРМУЛЯРАОБРАЭЦА

Рекомендация N 6: формуляр-образец унифицированного счета - для международной торговли

РЕКОМЕНДАЦИЯ N 6, ВТОРОЕ ИЗДАНИЕ, принятая

РАБОЧЕЙ ГРУППОЙ ПО УПРОЩЕНИЮ ПРОЦЕДУР МЕЖДУНАРОДНОЙ ТОРГОВЛИ

ЖЕНЕВА, СЕНТЯБРЬ 1983 г.

На своей девятой сессии, состоявшейся в июне 1975 г. Группа экспертов по потребностям Б данных и по документации, вспомогательный орган Рабочей группы ЕЭК по упрощению процедур международной торговли, рассмотрела проект унифицированного счета для международной торговли, который был подготовлен Специальной группой, возглавлявшейся делегацией Франции.

Группа экспертов решила представить проект рекомендации по данному вопросу на рассмотрение Рабочей группы. На своей четвертой сессии, состоявшейся в сентябре 1975 г. Рабочая группа, отмечал, что рекомендованный формуляр-образец обеспечит достаточную гибкость для приспособления его к различным национальным, коммерческим и техническим нуждам, решила рекомендовать, чтобы правительства стран-членов Европейской экономической комиссии приняли формуляр-образец унифицированного счета для использования в международной торговле на основе данной рекомендации в качестве неотъемлемой части своих национальных серий унифицированных формуляров, чтобы они способствовали его применению в как можно большем числе торговых сделок и чтобы их компетентные органы использовали унифицированный счет в качестве дополнения или замены некоторых или всех административных документов, требуемых до настоящего времени.

Рабочая группа также рекомендовала, чтобы правительства сообщили о том, где и когда они смогут применять эту рекомендацию, и просила Исполнительного секретаря ЕЭК принять надлежащие меры для того, чтобы эта рекомендация была сообщена правительствам всех стран-членов Организации Объединенных Наций. а также соответствующим международным организациям.

На своей восемнадцатой сессии в сентябре 1983 г. Рабочая группа приняла ряд поправок к тексту Рекомендации и иллюстрации унифицированного счета, приложенного к вей.

На четвертой и восемнадцатой сессиях Рабочей группы присутствовали представители:

Австрии, Бельгии, Болгарии**, Венгрии, Германской Демократической Республики, Федеративной Республики Германии, Греции**, Дании**, Испании, Канады, Нидерландов, Норвегии, Польши, Румынии, Соединенного Королевства Великобритании и Северной Ирландии, Соединенных Штатов Америки, Союза Советских Социалистических Республик, Турции, Финляндии, Франции, Чехословакии, Швейцарии, Швеции. Представители Австралии, Кении**, Нигерии* и Японии участвовали в соответствии с пунктом 11 Положения о круге ведения Комиссии.

Примечание: В списках стран и организаций одной звездочкой (*) отмечены присутствовавшие лишь на четвертой сессии; двумя звездочками (**) отмечены присутствовавшие лишь на восемнадцатой сессии.

На восемнадцатой сессии присутствовал представитель секретариата Комиссии Организации Объединенных Наций по праву международной торговли (ЮНСИТРАЛ). На четвертой и восемнадцатой сессиях Рабочей группы были представлены следующие специализированные учреждения и другие межправительственные и неправительственные организаций:

Международная морская организация (ИМО); Генеральное соглашение по тарифам и торговле (ГАТТ)*, Европейское экономическое сообщество (ЕЭС), Европейская конференция министров транспорта (ЕКМТ)**, Совет таможенного сотрудничества (СТС), Центральное бюро международных железнодорожных перевозок (ЦБМЖП)*, Международная торговая палата (МТП), Международная организация по стандартизации (ИСО), Международная авиатранспортная ассоциация (ИАТА), Международный союз автомобильного транспорта (МСАТ)**, Международный союз железных дорог (МСЖД), Международная палата по судоходству (МПС), Международная ассоциация гражданских аэропортов (МАГА)**, Международная федерация транспортно-экспедиторских ассоциаций (ФИАТА), Международный комитет железнодорожного транспорта (МКЖТ)** и Общество всемирной межбанковской финансовой связи (СВИФТ)*.

Примечание: В списках стран и организаций одной звездочкой (*) отмечены присутствовавшие лишь на четвертой сессии; двумя звездочками (**) отмечены присутствовавшие лишь на восемнадцатой сессии.

По приглашению секретариата присутствовали также представители Корейского комитета по упрощcнию процедур международной торговли (со штаб-квартирой в Корейской Республике).

I. ИСТОРИЯ ВОПРОСА

1. Коммерческий счет является основным документом в международной торговле. Помимо существенной роли, которую он грает в торговой сделке, он исполняет также важную функцию в качестве источника информации и вспомогательного документа для административных процедур в импортирующей и, во многих случаях, в экспортирующей стране.

2. Значение коммерческого счета учитывалось при разработке и принятии в 1963 г. первоначального формуляра-образца для внешне торговых документов. Образец унифицированного счета был включен в Руководство ЕЭК по упрощению и стандартизации внешнеторговых документов (1966 г.); в некоторых странах на основе этого образца впоследствии были утверждены национальные стандарты; от дельные компании включили счет в свои серии унифицированных документов. Однако до достижения соглашения в 1975 г. относительно первого издания настоящей рекомендации никакого международного стандарта разработано не было.

3. В некоторых странах органы власти требуют особые импортные документы, называемые “таможенными фактурами” или “консульскими фактурами”, удостоверяемые сотрудниками консульства страны-импортера в стране-экспортере. Содержание этих документов, которые предназначены для представления информации или доказательств в дополнение к информации, обычно имеющейся в коммерческих счетах, в разных странах различно; во многих случаях они создают трудности в процессе документооборота. В связи с этим для преодоления указанных трудностей ряд национальных органов по упрощению торговли и Специальная программа ЮНКТАД по упрощению торговых процедур и документации (ФАЛ ПРО) работали над этим вопросом и добились изменений многих соответствующих импортных процедур. Рабочая группа ЕЭК по упрощению процедур международной торговли включила в свою рекомендацию N 18 (1980 г.) меру по упрощению 8.3: “Следует отменить консульские фактуры, требования в от ношении консульских виз и консульские сборы”.

4. Рабочая группа по упрощению процедур международной торговли, признавая необходимость гармонизации коммерческих счетов, включила в программу своей работы подготовку унифицированного счета для международной торговли. Первоначально предполагалось разработать один документ, который мог бы использоваться для всех коммерческих и административных целей, - предложение, которое было изучено Рабочей группой ГАТТ “Нетарифные меры (импортная документация)”, учрежденной в период Токийского раунда переговоров по тарифам. После проведения консультаций с этой Рабочей группой был сделан вывод, что в одном документе невозможно удовлетворительным образом объединить вею совокупность коммерческих и административных требований. Поэтому было решено, что Рабочая группа ЕЭК подготовит коммерческий счет, который по возможности будет учитывать те административные требования, для удовлетворения которых могла бы использоваться информация, содержащаяся в счете. В отношении задачи определения таможенных требований для импортной очистки и составления типового образца для Таможенной декларации (при ввозе) было отмечено, что Совет таможенного сотрудничества занимался этим вопросом, в частности, в связи с принятием приложения В.1 “Таможенная очистка для внутреннего потребления” к Таможенной конвенции по упрощению и согласованию таможенных процедур (Киото, 1973 г.).

5. При подготовке рекомендуемого формуляра-образца унифицированного счета были приняты во внимание результаты, достигнутые во многих отраслях за счет использования стандартизованного коммерческого счета, а также возможность использования подобного рода счета для замены или дополнения некоторых административных документов, требуемых правительственными органами. Был учтен прогресс в области использования методов автоматической обработки и передачи данных, а также те многие случаи, когда документы были согласованы с формуляром-образцом Организации Объединенных Наций (ЮНЛК) либо непосредственно, либо через унифицированные национальные серии документов или стандарты. Тот факт, что формуляр-образец Организации Объединенных Наций уже принят значительным числом стран и организаций, оправдывает разработку образца счета на основе этого формуляра-образца. Было признано, что следует добиваться того, чтобы образец счета был весьма гибким в применении, ввиду чрезвычайно разнообразных потребностей коммерческих и административных кругов, но что в то же время существует необходимость гармонизации содержания и расположения таких основных элементов информации, которые всегда являются обязательными для осуществления сделок в международной торговле. Официальная рекомендация, воспроизведенная в настоящем документе, была первоначально принята в 1975 году; настоящее, второе издание было принято в 1983 г. с некоторыми изменениями соответствующей терминологии и информации в контексте формуляра- образца унифицированного счета.

6. Отметив, что различные коммерческие документы, связанные со счетом и используемые в предварительных торговых процедурах продавца (например, предложение, подтверждение заказа, извещение об отправке и т.д.), аналогичны по содержанию данных самому счету, Рабочая группа ЕЭК высказала мнение, что подробные руководящие принципы для разработки указанных производных документов могут быть включены в рекомендацию, касающуюся формуляра-образца унифицированного счета. Однако при более глубоком изучении структуры системы унифицированных внешнеторговых документов Организации Объединенных Наций было сочтено предпочтительным издать пока формуляр-образец Организации Объединенных Наций, настоящее второе издание рекомендации, касающейся формуляра-образца унифицированного счета, и руководящие принципы применения формуляра-образца Организации Объединенных Наций в качестве трех отдельных публикаций. Конечная цель состоит во включении этих трех публикаций во всеобъемлющее справочное руководство.

7. Что касается составления коммерческих счетов методом однократной записи или при помощи других автоматизированных средств, то следует напомнить, что в мае 1979 г. Совет таможенного сотрудничества принял рекомендацию, согласно которой таможенным управлениям “следует принимать коммерческие счета, составляемые любым способом, например методом однократной записи, в тех случаях, когда представление коммерческого счета требуется в связи с очисткой товаров”, а также “воздерживаться от требования подписи для таможенных целей на коммерческих счетах, представляемых в подтверждение таможенной декларации”. Кроме того, в рекомендацию N 18, принятую Рабочей группой по упрощению процедур международной торговли в 1981 г. включена мера по упрощению 4.1, которая касается импортеров и в которой им рекомендуется “уведомлять свои банки не отказывать в приеме счетов, подготовленных методом однократной записи”.

8. Настоящая рекомендация устанавливает формуляр-образец коммерческого счета, согласованный с формуляром-образцом Организации Объединенных Наций, для использования в международной торговле.

III. ОБЛАСТЬ ПРИМЕНЕНИЯ

9. Настоящая рекомендация используется для составления коммерческих счетов, предназначенных для международной товарной торговли. Хотя формуляр-образец, приводимый на стр. 11, был подготовлен для создания счетов, предназначенных для включения в серии унифицированных документов, он может также использоваться в качестве основы для создания счетов и в других случаях. В дополнение к обычному коммерческому применению счета, основанные на настоящей рекомендации, предназначены служить по возможности административным целям, представляя необходимые данные таким образом, чтобы дополнять или в некоторых случаях заменять ныне существующие документы (например, таможенные фактуры, консульские фактуры, декларации о происхождении товара и т.п.).

10. Нике приводятся определения некоторых технических терминов, имеющих отношение к настоящей рекомендации:

Входные данные: данные, занесенные на носитель данных (ЕЭК; ИСО ПП 6760).

Идентификатор поля данных: текст или код, указывающий на характер данных в определенном поле данных (ИСО ПП 6760).

Интервал между знаками (“Шаг письма”). расстояния между соответствующими точками осевых линий двух смежных знаков, находящихся на одной строке (ИСО ПП 6760).

Примечание: ширина шага в конторских машинах.

Межстрочный интервал: расстояние между двумя соседними базисными линиями шрифта (ЕЭК; ИСО ПП 6760).

Наименование поля данных: идентификатор поля данных, выраженный на естественном языке полностью или в сокращенном виде (ЕЭК; ИСО ПП 6760).

Поде данных: зона, отведенная для размещения определенных входных данных (ЕЭК).

Унифицированные формы: серия форм документов, составленных таким образом, что сведения, общие для всех форм, располагаются в каждой из них на том же месте (ЕЭК; ИСО ПП 6760).

Форматы ИСО: форматы бумаги, указанные в международном стандарте ИСО 216-1975 (ИСО ПП 6760).

Формуляр-образец; модель формы документа, используемая для указания мест, зарезервированных для определенных записей, вносимых в документы какой-либо системы документации (ЕЭК; ИСО ПМС 6422).

11. Формат - форматом для формуляра-образца является международный формат ИСО А4 (210 × 297 мм, 8 1/3 × 11 2/3 дюйма), но предусмотрена также возможность использования формата ИСО А5 (210 × 148 мм) для некоторых почтовых форм, а также для эквивалентных форматов, указанных в стандарте ИСО 2784-1974 для бланков на непрерывной ленте. В некоторых странах, в частности в Северной Америке, обычно используется формат 216 × 280 мм (8 1/2 × 11 дюймов). В этом случае согласование может быть обеспечено путем сохранения наверху и слева одинаковых полей, благодаря чему компоновка документа остается в том же положении по отношению к верхнему и левому краю бумаги; при этом размеры общей для обоих форматов площади изображения составляют 183 × 262 мм.

12. Размер интервалов - межстрочный интервал и интервал между знаками в формуляре-образце (1/6 дюйма, или 4,24 мм, и 1/10 дюйма, или 2,54 мм, соответственно) соответствуют межстрочному интервалу и интервалу между знаками, применяемых в большинстве используемых для заполнения бланков машин, таких, как пишущие машинки, скоростные печатающие устройства ЭВМ и другое автоматическое знакопечатающее оборудование, а также в устройствах для оптического распознавания знаков.

13. Поля и принципы проектирования - были оставлены: верхнее поле (для захвата) - 10 мм и левое поле (для подливания) - 20 ми. В основу проектирования положен международный стандарт ИСО 3535-1975 “Макетный лист и конструкционная сетка” с использованием стандартной ширины колонок, соответствующей возможностям автоматического табулирования.

14. Общие положения - в целом структура формуляра-образца основана на принципе “клеток” (базисных прямоугольников). Размещение адресов получателей предусмотрено в зоне, приемлемой для почтовых органов при использовании конвертов с окна ми. Расположение других элементов данных, включенных в формуляр-образец, учитывает технические, правовые, коммерческие, административные и практические соображения, выдвинутые раз личными заинтересованными сторонами, с которыми проводились консультации. “Поле свободного использования”, находящееся в нижней части бланка, предназначено для удовлетворения более специфических потребностей в отдельных конкретных случаях.

VI. ПРИМЕНЕНИЯ ПРИНЦИПЫ

15. При создании бланков на основе формуляра-образца счета применяются следующие принципы:

15.1 Элементы данных, указанные в формуляре-образце счета, должны помещаться в соответствующем месте создаваемого бланка счета.

15.2 Элементы данных, не указанные в формуляре-образце счета, должны помещаться в “поле свободного использования”.

15.3 Элементы данных, указанные в формуляре-образце счета, но не требующиеся в создаваемом бланке счета, могут быть опущены, и соответствующее место использовано для других целей таким же образом, как и “поле свободного использования”.

15.4 В национальных основных документах может быть предусмотрена возможность иного использования пространства, не используемого для цели, предусмотренной в унифицированном счете. Это место может также использоваться для информации, вносимой после составления первоначального документа (например, если нет необходимости в рубрике “покупатель”, то соответствующее место можно использовать для других адресов иди для любой другой цели).

16. Идентификаторы полей данных формуляра-образца унифицированного счета указывают лишь на характер сведений, которые они должны содержать. Поля данных могут быть подвергнуты дальней шей разбивке с учетом определенной практики, сложившейся при разработке различных международных документов. Например, можно оставить место для агента продавца в нижней части поля “продавец”; поле для сведений относительно транспортировки можно разбить с целью включения различных элементов, уточняющих маршрут, используемые виды и средства транспорта и т.д. Длина зоны “описания товара” в зависимости от обстоятельств может корректироваться путем поднятия или понижения пунктирной линии, с тем чтобы размер зоны соответствовал средним потребностям.

VII. ПОЛЯ ДАННЫХ

17. Ниже приводятся наименования полей данных формуляра-образца унифицированного счета. Приводимые замечания предназначены для описания характера информации, которая должна вноситься в соответствующие поля данных.

18. В формуляре-образце унифицированного счета имеются три группы полей данных: в первой содержатся сведения о сделке (стороны, условия и т.д.), во второй - описание товаров. позиции счета и количества и т.п. и в третьей - дополнительные издержки, вычеты и общая сумма счета с удостоверяющим заявлением, если оно необходимо.

Сведения о сделке

19. Сведения о сделке приводятся под следующими заголовками:

Обычно наименование и адрес продавца печатаются заранее на особых бланках компании с логотипом и т.д.

Это поле предназначено главным образом для наименования и адреса стороны, которой товар должен быть доставлен. Оно располагается в соответствии с международными почтовыми спецификациями, с тем чтобы можно было использовать конверты с окном.

Сведения относительно транспортировки

Приводится информация относительно используемых видов и средств транспорта, мест погрузки и разгрузки, места назначения или другие данные о транспорте, полезные для получателя счета.

Номер счета и дата

Эти данные идентифицируют документ и указывают дату составления счета. Их порядок может быть изменен. Они должны использоваться в качестве ссылки при платеже; они не обязательно идентифицируют сделку купли-продажи.

В торговой практике обычно используются две различные ссылки: одна для покупателя, а другая - для продавца. Одна может указывать дату и номер (обозначение), которые дает покупатель в своем заказе (контракте), другая - дату получения заказа продавцом и номер (обозначение), которое он дает сделке в своем внутреннем делопроизводстве.

Если товар направляется в один адрес, а счет - в другой (например, товар на склад, а счет в отдел закупок), то в этой графе может быть приведено наименование и т.п. получателя счета. Использование этого места и места для “грузополучателя” может быть приспособлено к конкретным потребностям торговли. В то время как в ряде случаев альтернативные адреса не будут указываться, в других случаях эти клетки нужно будет дополнительно подразделять для внесения наименования посредников и т.п.

Страна происхождения товара

Указание страны происхождения товара в соответствии с установленными критериями и совместно с заявлением о том, что все приводимые данные соответствуют истине и являются правильными, дает возможность использовать счет в качестве доказательства происхождения в тех случаях, когда существующими положениями предусмотрено, что декларация о происхождении товаров может быть использована для этой цели. В тех случаях, когда нет необходимости указывать страну происхождения товара, когда предпочтительно использовать отдельные документы о происхождении или когда они являются обязательными, или же когда заявление о происхождении включено в заявление об освидетельствовании груза, содержащееся в счете или где-либо еще, это поле может быть использовано для других целей (например, добавлено к полю “условия поставки и платежа”). В тех случаях, когда необходимо перечислить несколько стран происхождения товаров, а выделяемое место недостаточно, то либо могут использоваться коды с надлежащей ссылкой на соответствующие позиции в описании товаров, либо страны могут указываться для каждой позиции товара; в таком случае в клетке “страна происхождения” проставляется указание “см. ниже”.

Условия поставки и платежа

Эти сведения должны указываться либо конкретной ссылкой на стандартные условия, такие, как ИНКОТЕРМС, либо путем точного описания применяемых условий (см. рекомендацию ЕЭК N 18, Мера по упрощению 3.4). Могут использоваться общепринятые кодовые обозначения (см. рекомендации ЕЭК N 5 “Сокращения для ИНКОТЕРМС” и N 17 “УСЛОВИЯ ПЛАТЕЖА” и т.д.). В это поле могут быть также включены сведения о времени доставки, валюте и т.п.

Сведения о товаре

20. Группа, содержащая сведения о товаре, разбита на две части: в одной дается описание партии груза для целей отправки, а другая предназначена для перечисления отдельных товаров и количеств. В некоторых случаях, например, при наличии однородных товаров, когда не требуется раздельного описания для составления счета, эта подразбивка може быть ненужной, и поэтому могут быть опущены некоторые позиция, например объем. Когда подразбивка необходима, то распределение площади между двумя подгруппами оставлено на усмотрение пользователя.

Отгрузочная маркировка; номер контейнера; количество и род грузовых мест; описание товара (полное и/иди кодом)

В этом поле, предназначенном для описания груза в целях отправки, должна указываться внешняя маркировка, количество грузовых мест как они представлены для транспортировки, общее описание содержимого (в противоположность подробному описанию в перечне товаров), веса брутто и объемы, номера контейнеров или других транспортных единиц, номера товаров (например, номер по НСТС и МСТК) и т.п. В этой части формуляра-образца счета нет заранее напечатанных вертикальных линий, поскольку представляется, что наиболее экономичное использование отведенной площади может быть достигнуто путем подходящего расположения сведений при заполнении бланков.

В рекомендации ЕЭК N 15 содержится информация относительно использования упрощенной отгрузочной маркировки.

Внимание обращается на резолюцию СТС от мая 1979 года относительно включения номеров НСТС в коммерческие счета, в которой указывается, что такая ссылка должна способствовать упрощению и единообразию классификации и что “включение этого номера является факультативным и служит просто для информации всех заинтересованных сторон и, в частности, не меняет степени ответственности в стране импорта”.

Вес брутто обычно должен указываться в килограммах, причем в этом случае сокращение “кг” (“kg”) может быть заранее напечатано в качестве заголовка (следует избегать сокращений, подобных “kos”, “kgs”, “kilos”, и т.п.). Если необходимо использовать другие единицы, такие, как тонны, граммы или неметрические единицы, то такая единица должна быть указана после указания количества. (Код единиц количества разрабатывается в настоящее время Рабочей группой по упрощению процедур международной торговли.)

Объем обычно должен указываться в кубических метрах, причем в этом случае сокращение “м3” (“m3”) может быть заранее напечатано в качестве заголовка (следует избегать сокращений, подобных “сu.m”, “сbm”, и т.п.). Если необходимо использовать неметрические единицы, то обычно такой единицей является кубический фут, сокращение “фт3” “ft3”, (но не “cu.ft”, “сbft”, и т.п.).

(кодом и/или полностью); количество; цена за единицу товара

Расположение сведений в этом поле свободного использования оставлено на усмотрение продавца в зависимости от вида товара и т.п. Для некоторых видов товаров это может сочетаться с приводимым выше описанием товаров; в случае необходимости можно изменять распределение места по вертикали путем перемещения пунктирной линии. Перечень должен быть достаточно подробным для идентификации различных товаров в партии, доставленного количества, цены за единицу товара, скидок за количество и всех других сведений, необходимых для контроля расчета сумм, указанных в счете.

В этой колонке для каждого наименования должны указываться валюта и суммы по счету и т.п. Международный стандарт ИСО 4217 устанавливает классификатор валют, который был одобрен Рабочей группой по упрощению процедур международной торговли в ее рекомендации N 7.

Сведения о дополнительных издержках, сертификация и т.д.

21. Приводятся два варианта расположения перечня дополнительных издержек; один вариант - вертикальный, когда издержки указывают в колонках и суммируют для получения итоговой суммы (см. стр. 11), и другой вариант - горизонтальный (см. пункт 27), когда эти издержки указываются по горизонтали и складываются в “общую сумму платежей”, которая затем добавляется к “суммам” (можно также произвести вычет скидок и т.п.; точное содержание перечня издержек зависит от применяемых условий поставки; приведенные примеры основаны на условиях фоб и сиф).

22. Ниже в списке показано, в каком порядке могут указываться суммы по счету, дополнительные издержки и вычеты. В скобках указываются промежуточные суммы, которые могут и не требоваться.

Сумма(ы) минус скидка за количество, если применимо

Прочие издержки, указать

Промежуточная сумма счета

Общая сумма счета или общая сумма к оплате

23. Эти поля в иллюстрации формуляра-образца приводятся лишь для сведения. Издержки и т.п. могут быть напечатаны или внесены при помощи машинки в вышеуказанном порядке. Площадь для перечня издержек и т.п. может быть уменьшена или увеличена или сдвинута в вертикальном направлении по усмотрению пользователя.

24. Сертификация. удостоверение подлинности (подпись). внизу оставлено место для любого вида сертификации, подписей и других видов подтверждения подлинности, когда они необходимы.

25. Сертификация, когда она требуется, должна предпочтительно иметь следующую форму:

“Настоящим удостоверяется, что в данном счете указана фактическая цена названных товаров, что не выдано и не будет выдано другого счета и что все сведения являются правдивыми и точными”.

26. В недавних конвенциях Организации Объединенных Наций (Конвенция о морской перевозке грузов, Гамбург, 1978 г.; Конвенция о международных смешанных перевозках, Женева, 1979 г.) указывается, что подпись может быть от руки, может быть воспроизведена в виде факсимиле, перфорирована, в виде штампа, символа или оформлена при помощи любых других механических или электронных средств, если это не противоречит закону страны выдачи документа. В рекомендации ЕЭК N 14 приводится информация, касающаяся удостоверения подлинности средствами иными, чем подпись; см. также пункт 7 выше.

VIII. ИЛЛЮСТРАЦИИ ФОРМУЛЯРА-ОБРАЗЦА

27. В формуляре-образце унифицированного счета, показанном на стр. 11, дается схема, в которой дополнительные издержки расположены вертикально. В качестве одной из факультативных альтернатив эти издержки могут подсчитываться по горизонтальной линии, как показано ниже. В дополнении к этим двум основным вариантам признается, что характер товара, подлежащего фактурированию, различные потребности в зависимости от вида сделки, особенностей какой-либо определенной отрасли торговли и многие другие факторы могут вызвать необходимость приспособления типового образца или отклонений от указанной схемы. Подобные отклонения допустимы, однако они должны по возможности затрагивать только часть формуляра под пунктирной линией, отделяющей описание грузов в целях транспортировки от товарной спецификации.