Категория: Бланки/Образцы

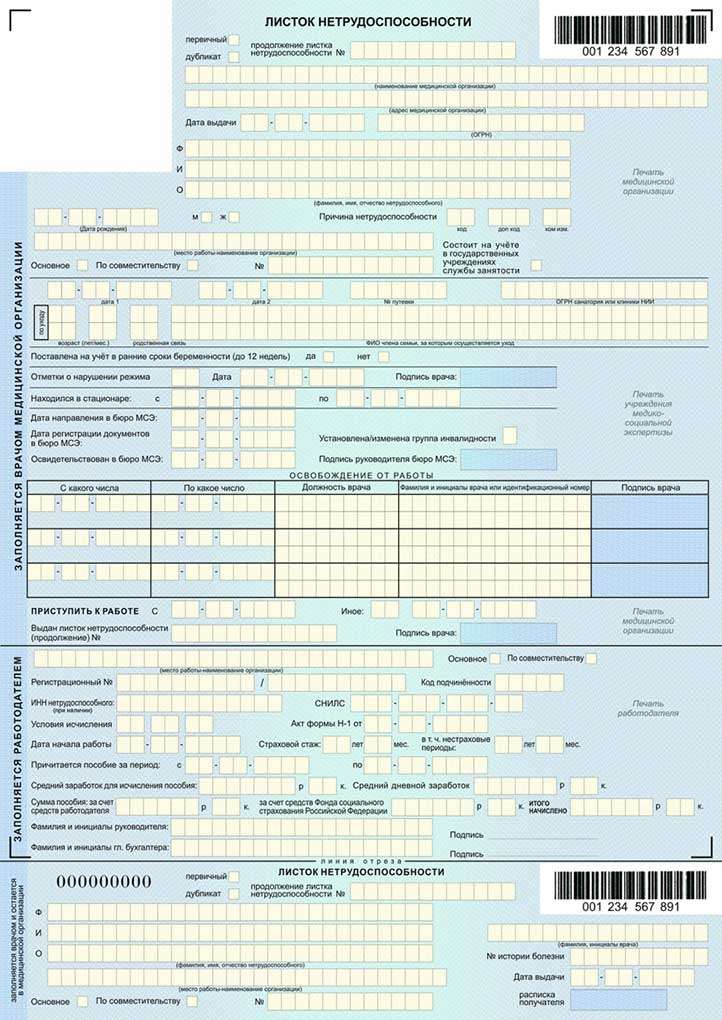

Затраты на оплату больничных совместителям ФСС имеет право не принимать к зачету на обязательное социальное страхование (пп. 3 п. 1 ст. 11 Закона № 165-ФЗ). Специально для работников, занятых больше чем в одной компании, прописан определенный алгоритм расчета пособий в статье 13 Федерального закона от 29 декабря 2006 года № 255-ФЗ «Об обязательном социальном страховании на случай временной нетрудоспособности и в связи с материнством». Кроме этого, Минюст России 6 апреля 2012 года зарегистрировал Приказ Минздравсоцразвития России от 24 января 2012 года № 31н, который внес изменения в Порядок выдачи листков нетрудоспособности, утвержденный приказом от 29 июня 2011 года № 624н.

Исходя из прочтения документа, можно составить три алгоритма расчета пособия совместителю. Рассмотрим каждый в отдельности.

Пример 1

Условия:

- совместитель на момент наступления нетрудоспособности работает у нескольких работодателей;

- в расчетном периоде совместитель был занят на тех же работах.

Расчет среднего заработка ведется отдельно в каждой из фирм, где трудится совместитель. Обратите внимание, для расчета пособия по каждому больничному учитывается заработок и страховой стаж только на месте предъявления листка нетрудоспособности.

Пример 2

Условия:

- совместитель на момент наступления нетрудоспособности работает у нескольких работодателей;

- в расчетном периоде совместитель был занят в других фирмах.

Приболевший на неделю Иванов И.И. в 2012 году трудится по основному месту работы в ООО «Алёнушка» и по совместительству в ООО «Иванушка», при этом в расчетном периоде числился в ЗАО «Богатырь» и ЗАО «Путь».

Иванову И.И. начислили:

– в ЗАО «Богатырь» в 2010 г. – 500 000 руб. в 2011 г. – 400 000 руб.;

– в ЗАО «Путь» в 2011 г. – 200 000 руб.

По выбору работника пособие назначается и выплачивается в ООО «Алёнушка».

Средний заработок за 2010 год в этой фирме составил 500 000 руб. но в справке от компании для расчета будет указана сумма 415 000 руб. которая, согласно п. 3.1 ст.14 Законов № 255-ФЗ и № 212-ФЗ, является предельной величиной базы для начисления страховых взносов в ФСС РФ на 2010 календарный год.

Средний заработок за 2011 год составил 600 000 руб. (400 000 + 200 000), но для расчета бухгалтер обязан взять сумму 463 000 руб. которая является предельной величиной базы для начисления страховых взносов в ФСС РФ на 2011 календарный год.

Итак, среднедневной заработок составит: (415 000 + 463 000). 730 = 1202,74 руб. а сумма пособия будет равна: 1202,74 руб. * 5 = 6 013,70 руб.

Пример 3

Условия

- совместитель на момент наступления нетрудоспособности работает у нескольких работодателей;

- в расчетном периоде совместитель работал одновременно не только у тех же, но и у других работодателей.

Специалист Сидоров С.С. заболевший в 2012 году, получил два больничных листка: для основного места работы А, где он трудится с 1 июня 2010 года, и для организации Б, куда он устроился совместителем с 1 сентября 2011 года.

Для расчета среднего заработка каждая компания должна использовать доход Сидорова С.С. за расчетный период с 2010 по 2011 год, а именно: в фирме А начисления с 1 июня 2010 года по 31 декабря 2011 года делят на 730 дней, а в фирме Б в расчет войдут начисления с 1 сентября по 31 декабря 2011 года, которые тоже поделят на 730 (согласно п. 3.1 ст. 14 255-ФЗ).

26 Декабря 2016

Большинство работников трудятся пять дней в неделю по восемь часов. И немудрено, что они физически не успевают сходить в поликлинику, ЖЭК, к ребенку в школу – ведь часы работы этих учреждений практически такие же. Писать отгул на целый день из‑за родительского собрания не очень хочется, чаще всего работники просто отпрашиваются с работы. В связи с этим у работодателя возникает много вопросов: как быть с оплатой времени отсутствия, как его учитывать, нужно ли оформлять и т. д. Читайте статью – и найдете ответы на названные и некоторые другие вопросы.

Сокращение работников – достаточно трудоемкая процедура: нужно соблюдать достаточно большое количество ограничений, а также правила увольнения, установленные Трудовым кодексом. В данной статье расскажем о рисках работодателя, который решил проводить данную процедуру, и покажем те «узкие места», где чаще всего совершаются ошибки.

В Курганской области предприниматели пожаловались региональному бизнес-омбудсмену на налоговиков, требующих повысить заработную плату до уровня прожиточного минимума, тогда как по трехстороннему соглашению установлен минимальный размер оплаты труда (МРОТ).

23 Декабря 2016

С 1 января 2017 года вступают в силу поправки к статье 266 Налогового кодекса РФ, в которой регулируется порядок формирования резервов по сомнительным долгам. Изменения в налоговую статью вносит новый Федеральный закон от 30 ноября 2016 года № 405-ФЗ. Что это за изменения разберем сегодня.

22 Декабря 2016

Принципы исчисления и уплаты каждого из налогов и сборов, взимаемых в РФ, подробно рассмотрены в части второй Налогового кодекса. Однако для организаций не менее важной является и часть первая НК РФ. С 1 января 2017 года в часть первую НК РФ будут внесены существенные изменения. И большинство из них важно изучить уже сейчас.

Для расчета пособия по временной нетрудоспособности, причитающегося работнику, следует определить его трудовой стаж, расчетный период, суммы, включаемые в расчет больничного, а также посчитать средний дневной заработок. Кроме того, нужно знать некоторые нюансы законодательства.

Условия, размеры и порядок выплаты пособий по временной нетрудоспособности установлены Законом № 255-ФЗ (Федеральный закон от 29.12.2006 № 255-ФЗ (далее - Закон № 255-ФЗ)). В статье мы рассмотрим, как правильно производятся оплата больничного и расчет больничного.

Законодательство предусматривает ряд страховых случаев, при которых работающим гражданам РФ положен оплачиваемый больничный (ч. 1 ст. 5 Закона № 255-ФЗ). Такими случаями являются:

При этом пособие в связи с заболеванием или травмой работника компания оплачивает только за первые три дня болезни, остальные дни - за счет ФСС России. Другие страховые случаи ФСС России оплачивает с первого дня болезни (п. 1 ч. 2, ч. 3 ст. 3 Закона № 255-ФЗ).

Право на больничный имеют не только работающие граждане, но и те, кто заболел в течение 30 дней после увольнения (независимо от основания), а также те, кто заболел в период между заключением трудового договора и его аннулированием (ч. 2 ст. 5 Закона № 255-ФЗ).

Что касается временно пребывающих на территории РФ иностранных работников, то они могут получить больничный только в случае, если в течение шести месяцев перед месяцем заболевания имели заработок, облагаемый страховыми взносами в ФСС России. Временно и постоянно проживающие работающие в РФ иностранцы могут получать больничный без учета такого ограничения (ч. 1, 4.1 ст. 2 Закона № 255-ФЗ).

На практике бухгалтер может столкнуться с ситуацией, когда больничный не положен работнику (например, во время нахождения в отпуске по уходу за ребенком, отпуске по беременности и родам, административном отпуске (п. 40 Порядка выдачи листков нетрудоспособности, утв. приказом Минздравсоцразвития России от 29.06.2011 № 624н)), однако он его все-таки получил. Такой больничный лист оплачивают только за период, не совпадающий со временем, когда пособие не положено. Рассмотрим на примере.

У сотрудницы, находящейся в ежегодном отпуске в период с 5 по 11 февраля 2016 г. 9 февраля заболел ребенок. Она не сообщила врачу, что находится в отпуске, и получила больничный с 9 февраля. Бухгалтеру следует рассчитать пособие по временной нетрудоспособности только за дни с 12 февраля 2016 г. При этом больничный выплачивается полностью за счет ФСС России.

Также у бухгалтера может возникнуть вопрос: как долго работник вправе находиться на больничном? Листки нетрудоспособности выдаются на все время, пока человек нетрудоспособен. Однако оплачиваемое время болезни имеет свои пределы в зависимости от вида страхового случая (ст. 6 Закона № 255-ФЗ). Например, инвалидам пособие в связи с заболеванием (кроме туберкулеза) или травмой выплачивается не более четырех месяцев подряд или пяти месяцев в календарном году; человеку, заключившему срочный трудовой договор продолжительностью до шести месяцев, а также работнику, у которого заболевание или травма наступили в период со дня заключения трудового договора до дня его аннулирования, пособие выплачивается не более чем за 75 дней (кроме случаев туберкулеза).

Работник-инвалид болел с 20 февраля по 5 июля 2016 г. с 15 сентября по 25 ноября 2016 г. и с 12 декабря 2016 г. по 15 января 2017 г.

Первый больничный должен быть оплачен за период с 20 февраля по 19 июня 2016 г.

Второй - с 15 сентября по 14 октября 2016 г.

Третий оплачивают только за период с 1 по 15 января 2017 г.

При этом в первом случае фирма выплатит больничный с 20 по 22 февраля (за 3 дня), ФСС России - с 23 февраля по 19 июня (за остальные дни).

Во втором случае фирма - с 15 по 17 сентября (за 3 дня), ФСС России - с 18 сентября по 14 октября (за остальные дни).

В третьем случае фирма - с 1 по 3 января (за 3 дня), ФСС России - с 4 по 15 января (остальные дни).

Следует помнить, что если на момент наступления болезни человек трудится у нескольких работодателей, то порядок выплаты больничного различается в зависимости от того, работал он в двух предшествующих календарных годах у этих же и (или) у других работодателей (ч. 2-2.2 ст. 13 Закона № 255-ФЗ), так:

Сотрудник в расчетном периоде работал в ООО "Ромашка" и у ИП Иванова. На момент наступления страхового случая он работает в ООО "Лютик" и в ООО "Василек".

Таким образом, ему надо принести либо в ООО "Лютик", либо в ООО "Василек" справки о заработке (по форме, утвержденной приказом Минтруда России от 30.04.2013 № 182н) в ООО "Ромашка" и у ИП Иванова, а также справку в свободной форме о том, что у второго нынешнего работодателя он пособие не получал.

В таком случае ему будет произведен расчет больничного исходя из совокупного заработка в ООО "Ромашка" и у ИП Иванова.

Для расчета больничного бухгалтер должен выполнить несколько шагов. Разберем каждый из них.

Шаг 1. Определение страхового стажа. Размер больничного пособия зависит от стажа работника. Чтобы его рассчитать, необходимо ознакомиться с трудовой книжкой работника и иными имеющимися подтверждающими документами (трудовыми договорами, выписками из приказов, лицевыми счетами и ведомостями на выдачу заработной платы и т.п.). В стаж включают периоды работы по трудовому договору, периоды государственной гражданской или муниципальной службы, периоды деятельности в качестве ИП, нотариуса, частного детектива, частного охранника, периоды прохождения военной службы и иные периоды, указанные в Правилах подсчета и подтверждения страхового стажа для определения размеров пособий по временной нетрудоспособности, по беременности и родам (далее - Правила) (пп. 2-2.1 Правил, утв. приказом Минздравсоцразвития России от 06.02.2007 № 91).

Шаг 2. Определение расчетного периода. Расчетный период для больничного — это предыдущие два календарных года трудовой деятельности работника. Так, для болезни, начавшейся в 2016 году, расчетным периодом будут 2014 и 2015 годы.

Если сотрудник не работал, тогда расчет больничного производится исходя из МРОТ, который в 2016 году до 1 июля составлял 6204 рубля в месяц (Федеральный закон от 14.12.2015 № 376-ФЗ), а после 1 июля — 7500 рублей (Федеральный закон от 02.06.2016 № 164-ФЗ).

Если сотрудник работал менее шести месяцев, то размер больничного, исчисленного из его заработка в расчетном периоде, не может быть больше МРОТ.

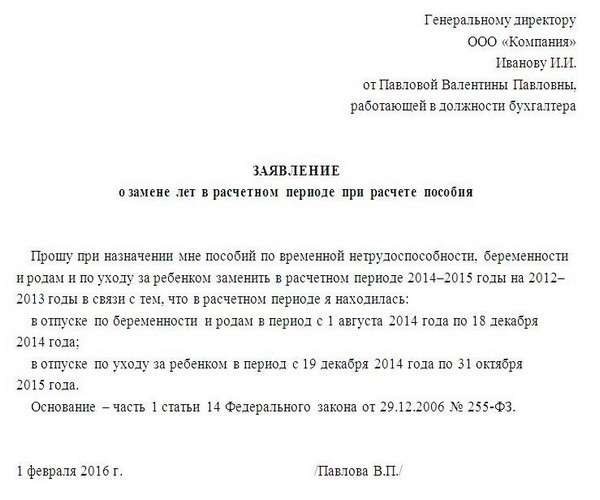

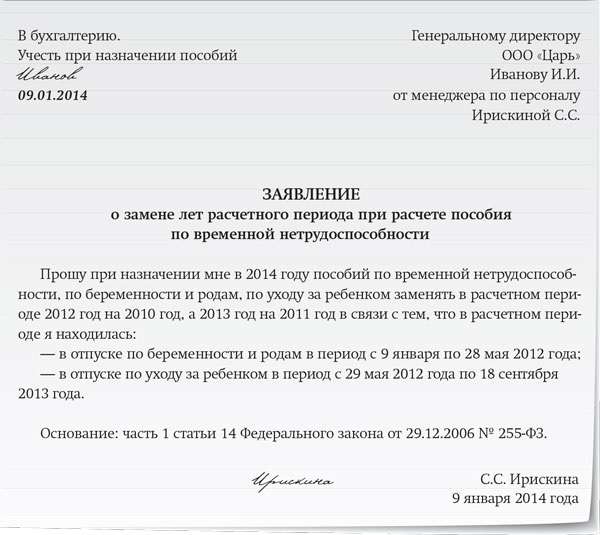

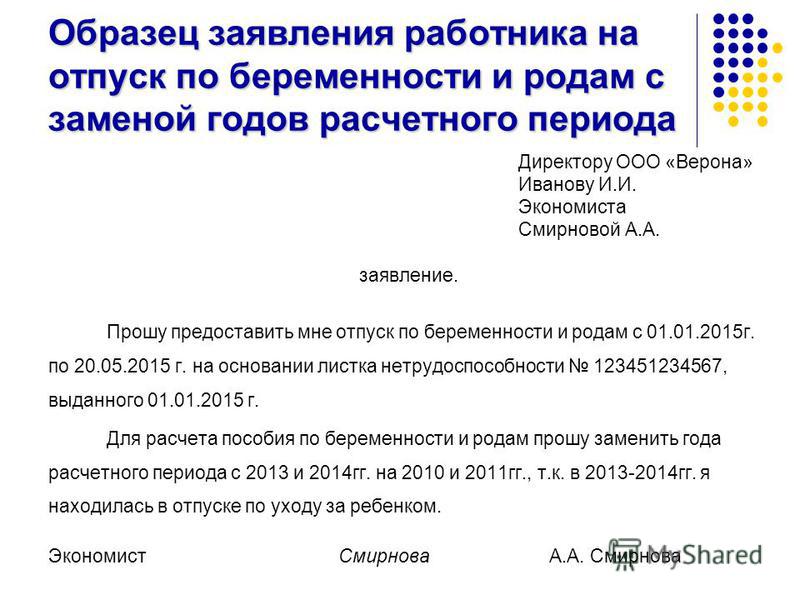

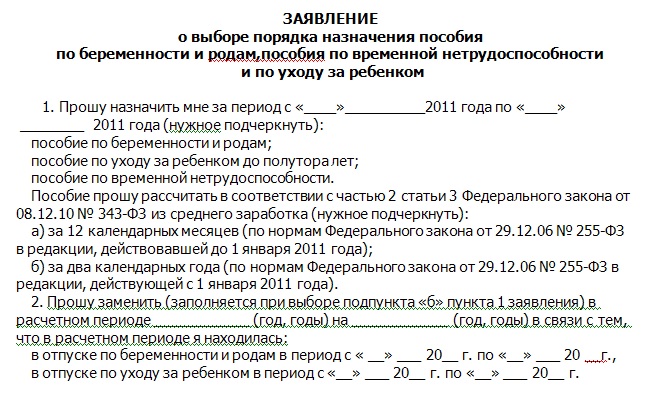

Отметим, что, если сотрудник находился в отпуске по беременности и родам или в отпуске по уходу за ребенком в одном или обоих годах расчетного периода, этот год можно заменить на другой, непосредственно предшествующий наступлению страхового случая (если от замены сумма пособия получится больше) (ч. 1 ст. 14 Закона № 255-ФЗ; письмо Минтруда России от 03.08.2015 № 17-1/ООГ-1105). При этом чтобы произвести замену, бухгалтер должен иметь заявление работника и сведения о его заработке, облагаемом страховыми взносами в ФСС России, в соответствующие годы (если это заработок, полученный у других работодателей, - либо в виде справки о зарплате по утвержденной форме (утв. приказом Минтруда России от 30.04.2013 № 182н), либо в форме сведений о заработной плате, иных выплатах и вознаграждениях застрахованного лица из ПФР, утвержденной приказом Минздравсоцразвития России (Приложение № 4 к приказу Минздравсоцразвития России от 24.01.2011 № 21н).

Шаг 3. Определение сумм, включаемых в расчет больничного. Далее следует определить сумму всех выплат и иных вознаграждений в пользу работника, на которые начислены страховые взносы в ФСС России за расчетный период (ч. 2 ст. 14 Закона № 255-ФЗ).

Шаг 4. Расчет среднего дневного заработка. Сумму заработка за два года следует разделить на 730 и сравнить с МРОТ, установленным на день начала болезни, умноженным на 24 и деленным также на 730, взяв в результате большее (п. 11.1 Положения об особенностях порядка исчисления пособий, утв. пост. Правительства РФ от 15.06.2007 № 375).

Средний дневной заработок = Сумма дохода сотрудника за два года, предшествующих году наступления болезни, включаемая в расчет. 730 дней

Минимальный средний дневной заработок = МРОТ х 24. 730 дней

При этом следует помнить, что заработок учитывают за каждый календарный год в сумме, не превышающей установленную на соответствующий год предельную величину базы для начисления страховых взносов в ФСС России (ч. 4 ст. 8 Федерального закона от 24.07.2009 № 212-ФЗ). Для 2014 года она равна 624 000 рублей (пост. Правительства РФ от 30.11.2013 № 1101), для 2015 года - 670 000 рублей (пост. Правительства РФ от 04.12.2014 № 1316).

В некоторых случаях для расчета среднего дневного заработка используют МРОТ (например, если сотрудник вообще не имел заработка или его среднедневной заработок, рассчитанный из зарплаты, получается меньше, чем рассчитанный из МРОТ). Если для расчета среднедневного заработка используется МРОТ, а работник трудится неполное рабочее время, то среднедневной заработок надо уменьшить пропорционально продолжительности рабочего времени сотрудника (ч. 1.1 ст. 14 Закона № 255-ФЗ).

Шаг 5. Расчет суммы больничного. Полученную цифру среднего дневного заработка надо умножить на процент, установленный в зависимости от страхового стажа работника, и на количество дней болезни с учетом следующих условий (ст. 7, ч. 4 ст. 14 Закона № 255-ФЗ):

Формула расчета больничного выглядит следующим образом:

Сумма больничного за все время болезни работника = Средний дневной заработок х Процент причитающегося пособия в зависимости от стажа х Количество календарных дней болезни

Сотрудник болел с 15 по 19 февраля 2016 г. (5 календарных дней), его страховой стаж составляет 7 лет.

В 2014 г. он заработал 620 000 руб. в 2015 г. - 650 000 руб.

Среднедневной заработок составляет:

(620 000 руб. + 650 000 руб.). 730 дн. = 1739,73 руб.

При этом минимальный средний дневной заработок составляет:

6204 руб. x 24. 730 дн. = 203,97 руб.

Таким образом, размер причитающегося пособия составляет:

1739,73 руб. x 80% x 5 дн. = 6958,92 руб.

Фирма выплатит: (6958,92 руб. 5 дн.) x 3 дн. = 4175,35 руб.

ФСС России выплатит:

6958,92 - 4175,35 = 2783,57 руб.

В 2014 г. он заработал 630 000 руб. в 2015 г. - 680 000 руб.

Среднедневной заработок составляет:

(624 000 руб. + 670 000 руб.). 730 дн. = 1772,6 руб.

При этом минимальный средний дневной заработок составляет:

6204 руб. x 24: 730 дн. = 203,97 руб.

Таким образом, размер причитающегося пособия составляет:

1772,6 руб. x 80% x 5 дн. = 7090,4 руб.

(7090,4 руб. 5 дн.) x 3 дня = 4254,24 руб.

ФСС России выплатит:

7090,4 - 4254,24 = 2836,16 руб.

Рис. 1. Порядок расчета больничного пособия

Фонд социального страхования России на примерах разъяснил 1 порядок замены календарных лет в расчетном периоде при исчислении размера пособий по временной нетрудоспособности, по беременности и родам, ежемесячного пособия по уходу за ребенком.

Напомним, что если в двух календарных годах (в одном из годов), непосредственно предшествующих году наступления болезни или отпуска по беременности иродам, работница находилась в отпуске по беременности и родам или в отпуске по уходу за ребенком, эти годы (или один год) по заявлению работницы могут быть заменены в целях расчета среднего заработка предшествующими календарными годами. Замену можно сделать, если это приведет к увеличению размера пособия.

Специалисты ведомства пояснили, что замена календарных лет, может быть произведена не на любые годы по выбору работницы, а на годы, непосредственно предшествующие тому периоду, когда работница находилась в отпуске по беременности и родам и (или) в отпуске по уходу за ребенком.

Страховой случай наступил в 2015 году. В 2013 - 2014 годах работница находилась в отпуске по беременности и родам и в отпуске по уходу за ребенком. Соответственно, эти годы могут быть заменены только на 2012 - 2011 годы.

Страховой случай наступил в 2015 году. Работница полностью (в 2012 и 2013 годах) и частично (в 2014 и 2011 годах) находилась в отпуске по беременности и родам и в отпуске по уходу за ребенком. Все эти годы могут быть заменены 2009 и 2010 годами.

Либо в расчет может быть взят заработок за 2014 и 2011 годы, но при этом из числа календарных дней в расчетном периоде (730 или 731 дней) для исчисления пособия надо исключить периоды временной нетрудоспособности, отпуска по беременности и родам, отпуска по уходу за ребенком.

Страховой случай наступил в 2015 году. С ноября 2010 года по июль 2015 года работница находилась в отпусках по беременности и родам и по уходу за ребенком. До ноября 2010 года сотрудница частично работала. В этом случае расчетный период по ее заявлению может быть сдвинут на 2008 и 2009 годы, либо в расчет может быть взят заработок за 2010 год (когда сотрудница работала частично) и за 2009 год, исходя из того, при каком варианте пособие будет больше.

Страховой случай наступил в 2015 году. Работница в 2014, 2013 годах находилась в отпуске по беременности и родам и в отпуске по уходу за ребенком. В 2012 году сотрудница работала. В 2011 и 2010 годах сотрудница также была в отпуске по беременности и родам и в отпуске по уходу за ребенком. В этом случае расчетный период по заявлению работницы может быть сдвинут на 2012 и 2009 годы.

1 Письмо ФСС России от 30 ноября 2015 г. № 02-09-11/15-23247

К огорчению, вы не ссможете поменять год, так как в 2014 году вы не находлибось в отпуске по уходу, а производлибо уход за ребенком. Формазаявлениядлярасчетабольничного по уходу за ребенком сзаменойлет как составить? Вы ссможете поменять 2015 и 2014 года только на конкретно предыдущие года первому декрету, а это не ранее 2013 и 2012.  советы для наполнения больничного листа работодателем.

советы для наполнения больничного листа работодателем.

Поисковая сиcтема, перечень запросов, поиск инфы. Следует знать, что при расчете пособия по беременности и родам и пособия. При этом деньки расчетного периода, приходящиеся на оплачиваемый отпуск (каждогодний, дополнительный), из количества календарных дней в расчетном периоде не исключаются. Трудового кодекса рф говорится, что основанием для предоставления декретного отпускного периода будет являться больничный документ о беременности и родах.

Поисковая сиcтема, перечень запросов, поиск инфы. Следует знать, что при расчете пособия по беременности и родам и пособия. При этом деньки расчетного периода, приходящиеся на оплачиваемый отпуск (каждогодний, дополнительный), из количества календарных дней в расчетном периоде не исключаются. Трудового кодекса рф говорится, что основанием для предоставления декретного отпускного периода будет являться больничный документ о беременности и родах.

Можно ли так делать и как на это глядят работодатели? В этих целях можно взять не любые другие годы, а только конкретно предыдущие тем, в которых сотруденькица была в декрете либо отпуске по уходу. Фсс рф и минтруда рф может поменять 2012-2013 года только на 2010-2011 г. Как быть, если вы утратлибо свидетельство о постановке на учет и присвоении инн? совместно с больничнымлистом михайлова представила в бухгалтерию заявление (его мы привели ниже).

Замена лет при расчете больничного листа в 2015 году примерКакой период брать для расчета пособия. Сознательно предлагаю вероятные формы заявлений писать с очень точными ссылками на нормы законодательства. Фз об неотклонимом соц страховании на случай временной нетрудоспособности и в связи с материнством). Подскажите, в заявлении есть фраза применяющегося к правоотношениям, наступившим с года это что имеется ввиду? Расчет больничного после отпуска по уходу за ребенком.спецы фсс при проверке требуют их, чтоб убедиться в правомерности выплаты пособия и расчете страховых взносов. Это в особенности нужно в том случае, если, скажем, бухгалтерия вашего предприятия не в курсе тонкостей в законодательстве о соц страховании. Заявление на декретный отпуск - эталон 2015-2016 года рассмотрен ниже. Как поменять расчетный период и высчитать больничный после отпуска по уходу за ребенком? Федерального закона 255-фз в редакции от года вам нужно написать заявление в случайной форме и обратиться с этим заявлением к собственному прошлому работодателю. эталон заявление на подмену годов при расчете пособия.

Добавлено в закладки: 0

Сотрудник, который из-за болезни на время потерял возможность работать, имеет право получить денежную компенсацию в том случае, если уважительную причину соответствующим документом подтверждает врач. Таким документом является больничный. Оплата по нему за счет работодателя осуществляется после произведенных расчетов.

Сотрудник, который из-за болезни на время потерял возможность работать, имеет право получить денежную компенсацию в том случае, если уважительную причину соответствующим документом подтверждает врач. Таким документом является больничный. Оплата по нему за счет работодателя осуществляется после произведенных расчетов.

Как посчитать больничные в 2016 году? В 2013 году произошли некоторые изменения в законодательстве России, касающиеся выплат по временной потере трудоспособности. Ранее больничные листы работнику должно было оплачивать предприятие, которое отчитывалось об этом перед Фондом социального страхования. Фонд эти средства засчитывал в качестве оплаты социальных взносов. Теперь же выплаты производит не работодатель, а Фонд по временной потере трудоспособности.

Кроме этого, с начала 2012 года существенно поменялся сам подход к расчету больничного и правила заполнения документа об освобождении от работы. Особенности расчета больничного листа состоят в расчетном периоде. Сейчас за отрезок времени для подсчета среднего заработка является 2 календарных года до потери трудоспособности. Сумма, которую работник получил за этот период делится на 730 – результат будет являться средней зарплатой за день.

Суммы выплат в связи с болезнью установлены трудовым законодательством страны. Они исчисляются по такому принципу:

Законом предусмотрено, что в качестве среднего заработка выплаты по безработице не берутся. Средний заработок может быть рассчитан на основании справки о доходах от прошлого работодателя, если же такого документа нет – больничные рассчитываются согласно минимального размера оплаты труда в России за месяцы до статуса безработного. При этом необходимы определенные условия:

Официально работающие лица при временной потере трудоспособности имеют возможность поменять время расчетного периода, если в 2 предыдущие болезни года, или же в один из них сотрудник пребывал в отпуске в связи с беременностью (см. больничный по беременности ) и родами и в декретном отпуске. В такой ситуации за контрольный период можно брать:

Официально работающие лица при временной потере трудоспособности имеют возможность поменять время расчетного периода, если в 2 предыдущие болезни года, или же в один из них сотрудник пребывал в отпуске в связи с беременностью (см. больничный по беременности ) и родами и в декретном отпуске. В такой ситуации за контрольный период можно брать:

Для замены отрезка контрольного периода сотрудник должен подать соответствующее обращение к руководству. Делается это тогда, когда есть возможность таким образом повысить размер выплат.

Правила расчета больничного листа в 2016 году – примерСотрудник Петров работает на предприятии 6 лет, страховой стаж мужчины равен 6 годам, за 2 предыдущих года в сумме он получил 600000 рублей. Больничный лист предоставлен за 14 рабочих дней.

Средняя заработная плата в день будет равна: 600000/730=821,9 рублей. Поскольку сотрудник имеет страховой стаж 6 лет, выплаты производятся в размере 80% от зарплаты: 821,9х80%=657,52 рубля. Выходит, что размер выплат по больничному листу для работника Петрова составит: 684,9х14=9205 рублей.

Понравилась статья про особенности ведения индивидуального предпринимательства? Сохрани, чтобы не потерять.

![]()

Бизнес-Прост.ру создан в помощь малому и среднему бизнесу России. На сайте собраны лучшие бизнес идеи, примеры бизнес планов с видео, полные пошаговые руководства по открытию бизнеса с нуля, выбор старого и нового оборудования, каталог франшиз, образцы шаблонов документов, бланков и форм за 2016 год.

Если вы нашли ошибку, выделите ее и нажмите Shift + Enter или нажмите нажмите здесь чтобы оповестить нас.

Спасибо за ваше сообщение. В ближайшее время мы исправим ошибку.

Копирование страницы, переписывание полностью или частично - приветствуется, только с активной ссылкой на источник. Карта сайта

Подпишитесь на наши новостиПерейти на страницу

Спасибо за ваше сообщение. В ближайшее время мы исправим ошибку.