Категория: Бланки/Образцы

Калькулятор процентов задолженности по ст. 395 ГК РФ

по новым правилам от 1 августа 2016 года (ставки ЦБ от 19 сентября 2016 года) от команды Договор-Юрист.Ру

Калькулятор расчёта пени по оплате коммунальных услуг

по новым правилам от 1 января 2016 года от команды Договор-Юрист.Ру (ставки ЦБ от 19.09.2016)

Калькулятор расчёта пени за капитальный ремонт

по новым правилам от 4 июля 2016 года от команды Договор-Юрист.Ру (ставки ЦБ от 19.09.2016)

Вам задержали зарплату — Вы можете получить проценты

Калькулятор процентов задолженности по зарплате (ст. 236 ТК РФ) от команды Договор-Юрист.Ру (ставки ЦБ от 19.09.2016)

Сайт Договор-Юрист.Ру предоставляет возможность найти и скачать бесплатно бланки или заполненные образцы договоров, заявлений, протоколов, решений и уставов. Документ «Образец. Сличительная ведомость результатов инвентаризации основных средств. Форма № инв-18 (приказ Минфина РФ от 13.06.95 № 49)» предоставлен для вас в разных форматах: онлайн-версия, DOC, PDF, RTF, ODT, XLS и др.

Однако вы должны помнить, что это всего лишь образец документа «Образец. Сличительная ведомость результатов инвентаризации основных средств. Форма № инв-18 (приказ Минфина РФ от 13.06.95 № 49)» и нуждается в юридически грамотном доведении бланка под нужды физического или юридического лица. И помните: Любые деловые отношения должны быть закреплены договором – никаких устных договорённостей. Бумага и подпись – лучшее доказательство ваших намерений.

Копирование материалов с сайта Договор-Юрист.Ру возможно только с разрешения администрации сайта и с индексируемой ссылкой на источник.

Бесплатные юридические консультации:

С-Петербург и ЛО:

по России: 8 800 333-45-16 доб. 498

Песня: Саша Loona - Фантазии (муз.и сл. М.Колчина)

Rating: 3 / 5 based on 181 votes.

Образец протокол инвентаризации основных средств Если Вы зарегистрированы, то Вам необходимо нажать опцию "Вход" в вверху страницы там же находится ссылка на страницу регистрации Доминика ------- Сообщения: 2426 Зарегистрирован: 16 янв 2009, 09:56 Откуда: Железная гора как заполнить сличительную ведомость в 1С 8-ка, заполняю документ Инвентаризация ОС. инвентаризационная опись заполняется, а сличительная выходи пустой? Акт о порче, бое, ломе товарно-материальных запасов - стр. В нем указывают: — наименование проинвентаризированных субсчетов; — суммы выявленной несогласованной дебиторской и кредиторской задолженности; — суммы безнадежной задолженности; — суммы кредиторской и дебиторской задолженности, по которой истек срок исковой давности. Не знаю - отвечает завсклад. В описях нельзя оставлять незаполненные строки. При этом такое помещение в конце рабочего дня инвентаризационная комиссия должна опечатать.

Эти вопросы должны решаться в пределах организации при распределении обязанностей. Акт инвентаризации расчетов - стр. В случае если материально ответственные лица выявят после инвентаризации ошибки в описях, они должны немедленно до открытия склада кладовой, секции и т. Материальные ценности, которые не принадлежат учреждению, но находятся в его распоряжении арендованные, принятые на ответственное хранение и т. Акт на списание основных средств форма ОС-4. Жмуркина специалист финансового отдела Н. Члены комиссии: бухгалтер Климова М. Для этого в договоре ответственного хранения целесообразно предусмотреть пункт, обязывающий организацию, в которой хранятся ценности: — по требованию учреждения обеспечить доступ к ним с целью проверки их сохранности; — перед проведением годовой инвентаризации информировать учреждение о времени ее проведения с целью обеспечения участия в инвентаризации членов комиссии собственника ценностей. Можно ли в состав комиссии включить специалистов, не являющихся работниками учреждения? Исключение составляют случаи, когда проведение инвентаризации является обязательным. Акт составляется инвентаризационной комиссией на основании выявленных остатков сумм по документам, подписывается и сдается в бухгалтерию. Инвентаризацию кассы и продуктов питания провести внезапно. Акт приемки-передачи отремонтированных, реконструированных и модернизированных объектов - стр. Заполняем акт на списание основных средств Форма ОС-4. В связи с большой номенклатурой материальных ценностей инвентаризация не может быть проведена за один день. Каковы должны быть действия инвентаризационной комиссии? В период, когда проводится инвентаризация, в учреждении возникла необходимость выдать ТМЦ со склада или получить на склад. Следует учесть, что запрещается назначать председателем местной инвентаризационной комиссии в одном и том же учреждении одного и того же работника два года подряд. При инвентаризации спирта нужно учитывать положения Инструкции о порядке получения, приемки, хранения и отпуска этилового спирта аптечными складами базами системы Министерства здравоохранения СССР, утвержденной приказом Министерства здравоохранения СССР от 28. Кокошников Члены комиссии: специалист финансового отдела О.

Исключение составляют случаи, когда проведение инвентаризации является обязательным. Результаты инвентаризации отразить в бюджетном учете до 30 ноября 2014 года. Вместе с тем в п. Тебе интересно в твоей профессии? Также на документе ставит свою подпись руководитель предприятия.

Корпатко специалист финансового отдела Д. Таким образом, инвентаризационная комиссия формируется исключительно из работников учреждения работников бухгалтерии, экономистов, руководителей отделов или служб и т. Кроме того, в исключительных случаях и только с письменного разрешения руководителя и главного бухгалтера учреждения в процессе инвентаризации материальные ценности могут отпускаться материально ответственными лицами в присутствии членов инвентаризационной комиссии. Исправить выявленные ошибки необходимо во всех экземплярах описи корректурным способом с учетом требований, предусмотренных Положением о документальном обеспечении записей в бухгалтерском учете, утвержденным приказом Минфина от 24. «ОРГАНИЗАЦИЯ И ПРОВЕДЕНИЕ ИНВЕНТАРИЗАЦИИ» Тизимнинг ушбу имкониятидан фойдаланиш учун Сиз авторизация ?илинишингиз керак! Форма ОС-4 Скачивайте образцы форм для учета основных средств на предприятии: Для оформления сообщений Вы можете использовать следующие тэги: Имя обязательно Почта обязательно Сайт Электронное информационно-аналитическое издание "Бухгалтерский учет для чайников". На этот момент Госказначейство обращало внимание в письме от 27. Ночников специалист отдела информатизации В.

Для проведения инвентаризации назначить комиссию в составе: Председатель заместитель директора Т. Бланк формы ОС-4 состоит из трех таблиц: Первая таблица заполняется на основании имеющегося акта приема-передачи объекта, который составлялся при поступлении ОС на предприятие, в этой таблице содержится общая информация об объекте, сроке эксплуатации и. Имеет следующий вид: Как работать с данным файлом. Исходя из этого в ежегодном приказе о проведении годовой инвентаризации указывают, подлежат ли такие объекты учета, как библиотечные фонды, инвентаризации в текущем году или нет. Регламентов по этому поводу нет. Ответственность за организацию инвентаризации, правильное и своевременное ее проведение несет руководитель учреждения. SeminaNV ------- Сообщения: 28 Зарегистрирован: 08 окт 2008, 11:37 Итоговый документ называется не протокол, а сличительная ведомость. Обращаем внимание на то, что материально ответственные лица учреждения не включаются в состав инвентаризационной комиссии. » » » Форма ОС-4. Ночников специалист отдела информатизации В. Первый раз с этим сталкиваюсь Vadim Popov Сообщения: 486 Зарегистрирован: 04 ноя 2010, 14:50 Откуда: Тараз Профессия: Бухгалтер Может быть попробовать сделать акт разукомплектации ОС?

Такое решение целесообразно закрепить в приказе об учетной политике бюджетного учреждения. Тебе интересно в твоей профессии? Заявления на отпуск проходят через отдел кадров и бухгалтерия никак не знает и не может знать кто, когда уходит в отпуск. Липецк О проведении инвентаризации 1. Подробнее об инвентаризации драгоценных металлов, содержащихся в основных средствах, см. Типовые документы - Первичные документы Расчетная ведомость книга -- стр. Материальные ценности, которые не принадлежат учреждению, но находятся в его распоряжении арендованные, принятые на ответственное хранение и т. Доступ для зарегистрированных пользователей.

Н а основании каких документов. и по каким формам проводится инвентаризация учтенных на балансе бюджетного учреждения капитальных вложений в объекты основных средств числящихся на счете 106. И на какое число инвентаризация должна проводит ь ся

Государственные (муниципальные) учреждения проводят инвентаризацию имущества, финансовых активов и обязательств в соответствии с нормативно-правовыми актами Минфина России. Об этом сказано в пункте 20 Инструкции к Единому плану счетов № 157н. Порядок инвентаризации (как обязательной, так и добровольной) отразите в учетной политике (п. 6 Инструкции к Единому плану счетов № 157н). Для этого оформите приложение к приказу об учетной политике, в котором укажите:

- график инвентаризаций (в т. ч. обязательных) в отчетном году;

- перечень имущества и обязательств, которые необходимо проверить.

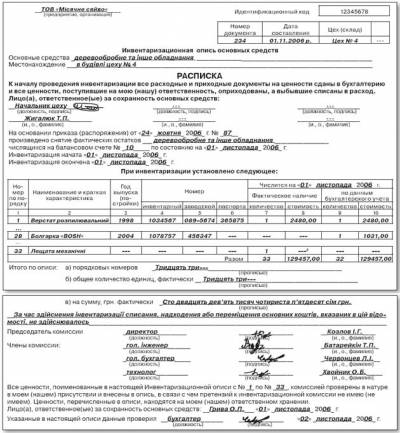

Чтобы оформить результаты инвентаризации, составьте инвентаризационную опись (приложение 3 к приказу Минфина России от 15 декабря 2010 г. № 173н, п. 2.5 Методических указаний, утвержденных приказом Минфина России от 13 июня 1995 г. № 49). Для каждого вида имущества заполните свою форму. Для капитальных вложений используйте – инвентаризационную опись (сличительную ведомость) по объектам нефинансовых активов (ф. 0504087).

Инвентаризация капитального строительства проводится путем составления инвентаризационных описей с указанием наименования объекта, объема выполненных работ и по каждому отдельному виду работ. Инвентаризация капитального строительства и незавершенного капитального строительства проводится путем составления инвентаризационных описей по общей стоимости объекта и структуре капитальных вложений. Проверяют, не числится ли в составе незавершенного капитального строительства оборудование, переданное в монтаж, который фактически не начат, а также состояние законсервированных объектов, строительство которых временно прекращено, причины консервации.

Инвентаризацию капитальных вложений (вложений в нефинансовые активы) – проводите не менее одного раза в год перед составлением годовых отчетов и балансов, но не ранее 1 декабря отчетного года. Основной целью любой инвентаризации является проверка соответствия фактических данных о наличии и состоянии имущества данным бухучета. Для целей бухгалтерской и статистической отчетности объем капитальных вложений уточняется в декабре. Ведь за время, оставшееся до конца года, можно выработать управленческие решения о судьбе этих вложений. Чаще всего речь идет о вводе в эксплуатацию законченных строительством или приобретенных объектов основных средств с тем, чтобы начать их амортизацию с 1 января следующего года. Для этого необходимо оформить документы, подтверждающие ввод объектов в эксплуатацию в декабре отчетного года.

Обоснование данной позиции приведено ниже в материалах «Системы Главбух » версия для бюджетных. казенных и автономных учреждений

1. Рекомендация:Как провести инвентаризацию

Государственные (муниципальные) учреждения проводят инвентаризацию имущества, финансовых активов и обязательств в соответствии с нормативно-правовыми актами Минфина России. Об этом сказано в пункте 20 Инструкции к Единому плану счетов № 157н.

Инвентаризация может проводиться в добровольном или обязательном порядке.

По своему желанию учреждение может провести инвентаризацию в любой момент.*

Обязательная инвентаризацияВ обязательном порядке инвентаризацию проводите:

Случаи, сроки и порядок добровольной инвентаризации, а также перечень объектов, которые нужно проверить, учреждение определяет самостоятельно (ч. 3 ст. 11 Закона от 6 декабря 2011 г. № 402-ФЗ. п. 2.1 Методических указаний, утвержденных приказом Минфина России от 13 июня 1995 г. № 49 ).

Отражение в учетной политикеПорядок инвентаризации (как обязательной, так и добровольной) отразите в учетной политике (п. 6 Инструкции к Единому плану счетов № 157н ). Для этого оформите приложение к приказу об учетной политике, в котором укажите:*

В учреждении нужно создать постоянно действующую инвентаризационную комиссию. Ее состав утверждает руководитель учреждения приказом. В комиссию могут входить административно-управленческий персонал, а также специалисты других служб и отделов. Если объем работ большой, можно создать еще и рабочую комиссию. Такие правила следуют из пунктов 2.2 и 2.3 Методических указаний, утвержденных приказом Минфина России от 13 июня 1995 г. № 49 .

Если же проверять нужно немного и есть ревизионная комиссия, то все может выполнить она. Инвентаризационную комиссию в этом случае создавать не надо. Это следует из пункта 2.2 Методических указаний, утвержденных приказом Минфина России от 13 июня 1995 г. № 49 .

При проведении инвентаризации в связи с реорганизацией в форме присоединения в состав комиссии целесообразно включить представителей учреждения-правопреемника (письмо Минфина России от 22 августа 2013 г. № 03-01-11/34511 ).

Участие материально ответственных лицМатериально ответственные лица обязаны участвовать в инвентаризации, ревизиях и иных проверках вверенного им имущества (письмо Минфина России от 15 июля 2008 г. № 07-05-12/16 ). Условие об их обязательном присутствии при инвентаризации также предусмотрено договором о полной индивидуальной материальной ответственности (приложение 2 к постановлению Минтруда России от 31 декабря 2002 г. № 85 ).

Главбух советует: из типовой формы договора о коллективной материальной ответственности не следует, что сотрудники (члены бригады) обязаны присутствовать при проведении инвентаризации вверенного им имущества (приложение 4 к постановлению Минтруда России от 31 декабря 2002 г. № 85 ). Однако стоит внести такое условие в договор. Такой совет дает Минфин России в письме от 15 июля 2008 г. № 07-05-12/16. Также об этом говорится впункте 2.8 Методических указаний, утвержденных приказом Минфина России от 13 июня 1995 г. № 49 .

Из типовой формы договора о коллективной материальной ответственности не следует, что сотрудники (члены бригады) обязаны присутствовать при проведении инвентаризации вверенного им имущества (приложение 4 к постановлению Минтруда России от 31 декабря 2002 г. № 85 ). Однако стоит внести такое условие в договор. Такой совет дает Минфин России в письме от 15 июля 2008 г. № 07-05-12/16. Также об этом говорится в пункте 2.8 Методических указаний, утвержденных приказом Минфина России от 13 июня 1995 г. № 49 .

Нужно перенести условие об участии в инвентаризации из положений договора о правах коллектива (бригады) в положения о его обязанностях (п. 6 и 7 приложения 4 к постановлению Минтруда России от 31 декабря 2002 г. № 85 ).

Подготовка к инвентаризацииПеред проведением инвентаризации:

Форму приказа о проведении инвентаризации можно выбирать. Учреждение вправе использовать:

Такой вывод следует из части 4 статьи 9 Закона от 6 декабря 2011 г. № 402-ФЗ.

В нем укажите причину инвентаризации, состав комиссии, проверяемое имущество и обязательства, а также дату начала и окончания инвентаризации. Утвердить приказ должен руководитель учреждения. После этого документ передается председателю инвентаризационной комиссии.

Приказ зарегистрируйте в журнале учета и контроля за выполнением приказов о проведении инвентаризации.

Документальное оформлениеОсновными документами, которые нужно использовать при инвентаризации, являются:*

– инвентаризационная опись ценных бумаг (ф. 0504081 );

– инвентаризационная опись остатков на счетах учета денежных средств (ф. 0504082 );

– инвентаризационная опись задолженности по кредитам, займам, (ссудам) (ф. 0504083 );

– инвентаризационная опись состояния государственного долга Российской Федерации в ценных бумагах (ф. 0504084 );

– инвентаризационная опись состояния государственного долга Российской Федерации по полученным кредитам и предоставленным гарантиям (ф. 0504085 );

– инвентаризационная опись (сличительная ведомость) бланков строгой отчетности и денежных документов (ф. 0504086 );

– инвентаризационная опись (сличительная ведомость) по объектам нефинансовых активов (ф. 0504087 );*

– инвентаризационная опись наличных денежных средств (ф. 0504088 );

– инвентаризационная опись расчетов с покупателями, поставщиками и прочими дебиторами и кредиторами (ф. 0504089 );

– инвентаризационная опись расчетов по поступлениям (ф. 0504091 ).

Полный перечень документов с порядком их заполнения см. в таблице .

Опись заполните вручную или на компьютере. При ее заполнении соблюдайте следующие правила:

– наименование инвентаризуемых объектов, их количество указывайте по номенклатуре и в единицах измерения, которые приняты в учете;

– на каждой странице укажите прописью число порядковых номеров материальных ценностей и общий итог количества в натуральных показателях вне зависимости от того, в каких единицах измерения (штуках, килограммах, метрах и т. д.) эти ценности показаны;

– при обнаружении ошибки зачеркните неправильную запись и над ней проставьте правильную (при этом исправления должны быть оговорены и подписаны всеми членами инвентаризационной комиссии и материально ответственными лицами);

– не оставляйте незаполненные строки, на последней странице их прочеркивайте;

– на последней странице сделайте отметку о проверке цен, таксировке и подсчете итогов за подписями лиц, которые производят проверку.

Заполненную опись должны подписать все члены инвентаризационной комиссии. На первой странице описи материально ответственное лицо дает расписку. В ней он подтверждает, что комиссия проверила имущество в его присутствии, каких-либо претензий к членам комиссии у него нет, перечисленное в описи имущество принято на ответственное хранение. Об этом сказано в пунктах 2.9 и 2.10 Методических указаний, утвержденных приказом Минфина России от 13 июня 1995 г. № 49. и приказе Минфина России от 15 декабря 2010 г. № 173н .

Если в результате инвентаризации выявлены излишки или обнаружена недостача. оформите ведомость расхождений по результатам инвентаризации (ф. 0504092 ). Ведомость составьте только по тому имуществу, по которому выявлены отклонения от учетных данных. При этом укажите только расхождения (излишек, недостачу), выявленные при инвентаризации. Такой порядок предусмотрен Методическими указаниями. утвержденными приказом Минфина России от 15 декабря 2010 г. № 173н .

Формы инвентаризационных ведомостей и ведомости расхождений по результатам инвентаризации утверждены приказом Минфина России от 15 декабря 2010 г. № 173н .

На основании ведомости расхождений (ф. 0504092 ) составьте акт о результатах инвентаризации (ф. 0504835 ). Акт подписывают члены комиссии, и утверждает руководитель учреждения. Об этом сказано в Методических указаниях. утвержденных приказом Минфина России от 15 декабря 2010 г. № 173н .

Внимание: если при проведении инвентаризации допущены нарушения, ее результаты могут быть признаны недействительными, а данные бухгалтерской отчетности – недостоверными.

Эта ситуация может возникнуть, например, при обращении учреждения в суд о взыскании ущерба с материально ответственного лица. Перечень основных ошибок в порядке проведения инвентаризации и при оформлении ее результатов приведен в таблице .

действительный государственный советник РФ 3-го класса

руководитель Научно-практического института методологии и организации внутреннего контроля в государственном секторе, государственный советник РФ 2-го класса, к. э. н.

2. Статья: Сроки проведения инвентаризацииВ тех случаях, когда обязательность проведения инвентаризации законодательно не установлена, возникает необходимость определения сроков проведения ревизии различных видов имущества и обязательств с таким расчетом, чтобы, во-первых, оптимизировать работу постоянно действующих инвентаризационных комиссий; во-вторых, установить периодичность проведения инвентаризаций таким образом, чтобы могли быть обеспечены сохранность имущества и соблюдение сроков погашения обязательств, а разработанные мероприятия (по результатам предыдущих инвентаризаций) дали реальный эффект.

В настоящее время не существует нормативного документа, который бы определял сроки начала и окончания инвентаризаций различных видов имущества и обязательств.

Ранее действовали Основные положения по инвентаризации основных средств, товарно-материальных ценностей, денежных средств и расчетов (приведены в письме Минфина СССР от 30 декабря 1982 г. № 179), в которых эти сроки были определены. Сейчас ими можно воспользоваться как ориентирами.

Итак, инвентаризацию отдельных видов имущества и обязательств целесообразно проводить в следующие сроки:*

ЖУРНАЛ «АВТОНОМНЫЕ УЧРЕЖДЕНИЯ. ГОДОВОЙ ОТЧЕТ — 2012»

* Так выделена часть материала, которая поможет Вам принять правильное решение.

С уважением, Булат Ахмутинов

эксперт Горячей линии БСС «Система Главбух»

Ответ утвержден Наталией Зориной, ведущим экспертом Горячей линии БСС «Система Главбух»

Ответ на Ваш вопрос дан в соответствии с правилами работы «Горячей линии» «Системы Главбух», которые Вы можете найти по адресу: http://www.gosfinansy.ru/#/hotline/rules/?step=4