Категория: Бланки/Образцы

Обращения членов Профсоюза и профкомов в ЦК по вопросу подтверждения льготного стажа работы, в частности, занятости в особых условиях труда в течение полного рабочего дня привели к необходимости изучения практики ведения учета отработанного времени на работах с вредными и тяжелыми условиями труда на предприятиях отрасли. Данный вопрос не имеет четкого законодательного закрепления, поэтому предприятия самостоятельно устанавливают порядок ведения учета рабочего времени лиц, занятых в особых условиях труда.

Законодательство Украины предоставляет ряд льгот и компенсаций для лиц, работающих в таких условиях, в частности, назначение пенсии со снижением пенсионного возраста, предоставление дополнительных отпусков, установление доплат к заработной плате, выдачу молока и лечебно-профилактического питания. Причем их предоставление зависит от продолжительности занятости работника во вредных и тяжелых условиях труда.

Так, например, одним из условий для назначения пенсии на льготных условиях является занятость работника на работах предусмотренных Списками в течение полного рабочего дня. Под полным рабочим днем понимается выполнение работы в условиях, предусмотренных Списками, не менее 80% рабочего времени, установленного для работников данного производства, профессии или должности (п. 2 Порядка применения Списков №1 и №2 производств, работ, профессий, должностей и показателей при исчислении стажа работы, дающего право на пенсию по возрасту на льготных условиях, утвержденного приказом Министерства труда и социальной политики Украины от 18 ноября 2005 года №383). Без подтверждения занятости полный рабочий день во вредных и тяжелых условиях труда работник не сможет оформить льготную пенсию по Списку №1, №2 или по выслуге лет.

Конкретная продолжительность дополнительного отпуска за работу с вредными и тяжелыми условиями труда также зависит от продолжительности работы в таких условиях. Такой отпуск предоставляется пропорционально фактически отработанному времени. В расчет времени, дающего право работнику на дополнительный отпуск, засчитываются дни, когда он фактически был занят на работах с особым характером труда не менее 50% продолжительности рабочего дня, установленного для работников этих производств, работ, профессий и должностей.

Поэтому, работодатель обязан организовать на предприятии учет времени по каждому виду работ, дающему право на указанные льготы.

Особое внимание уделяется учету рабочего времени работников специализированных предприятий, организаций, цехов, участков и других структурных подразделений (ремонтных, ремонтно-строительных, монтажных и др.). Так как их работники в течение месяца или года могут быть заняты на разных работах, в частности, как на тех, которые относятся ко вредным и тяжелым, предусмотренным Списками №1 и №2, так и на работах с нормальными условиями труда. Льготный стаж таких работников исчисляется по фактически отработанному времени, поэтому учет рабочего времени ведется отдельно по каждому виду работ.

Некоторые предприятия, с целью упрощения ведения учета рабочего времени, закрепляют бригады ремонтников за определенными рабочими местами. Такие ремонтники постоянно работаю на одних и тех же работах, например, бригада №1 постоянно выполняет ремонт в цехах, где основные работники пользуются правом на пенсию по Списку №1, бригада №2 – по Списку №2, а бригада №3 постоянно занята ремонтом оборудования в цехах с нормальными условиями труда. Такое закрепление проведено в ОАО «Днепроспецсталь», ОАО «Запорожский завод ферросплавов», ЗАО «Макеевкокс", ОАО «Ясиновский коксохимический завод» и на многих других предприятиях.

Как показали проверки, учет времени занятости во вредных условиях труда постоянно работающих в одних и тех же условиях труда ведется на основании табельного учета, а лиц, привлекаемых для работ временно или эпизодически – по карточкам учета рабочего времени.

Еще в 1976 году в разъяснении Госкомтруда СССР и Секретариата ВЦСПС №5-8 «О порядке применения утвержденных постановлением Совета Министров СССР от 22 августа 1956 г. №1173 Списков производств, цехов, профессий и должностей, работа в которых дает право на государственную пенсию на льготных условиях и в льготных размерах» было записано, что работникам специализированных ремонтных цехов и организаций занятость на работах, дающих право на льготное пенсионное обеспечение в течение полного рабочего дня, должна подтверждаться документами .

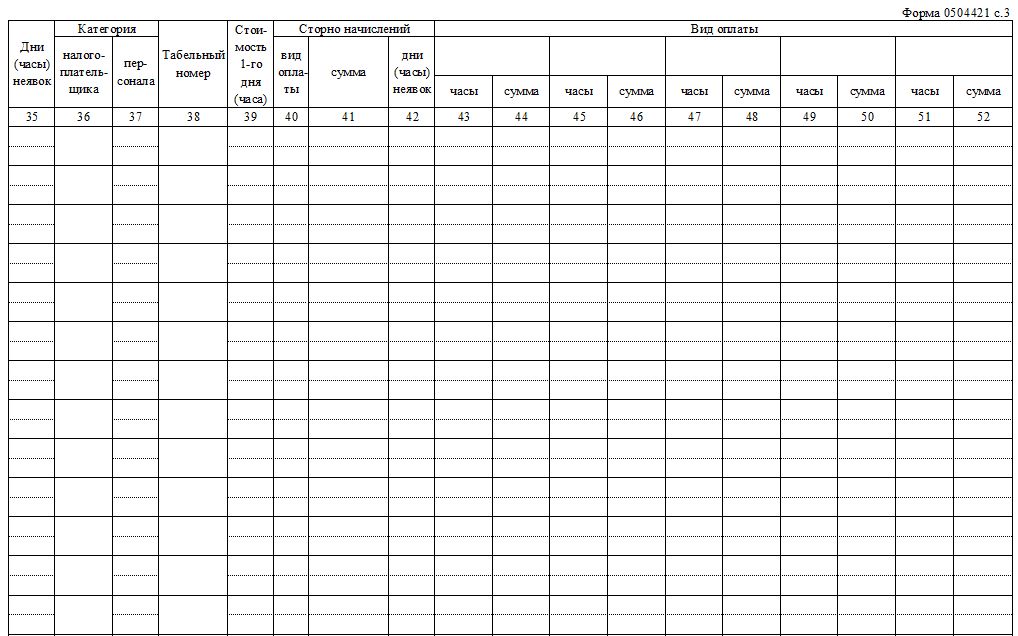

Для учета рабочего времени, отработанного во вредных условиях труда в соответствии с выше указанным разъяснением, было рекомендовано вестикарточки учета отработанного времени в цехах, производствах с тяжелыми и вредными условиями труда, работа в которых дает право на льготную пенсию (см. приложение №1). Карточка является документом, подтверждающим право ухода на льготную пенсию за работу в цехах и производствах, предусмотренных Списками: в агломерационных и обогатительных, сталеплавильных, прокатных, трубопрокатных, доломитных фабриках, цехах и отделениях коксового и коксохимического производства, углеподготовительных цехах и отделениях, котельных (теплосиловых), топливоподачи и пылеприготовления. Как показывает практика, такими карточками до настоящего времени пользуются ремонтные организации отрасли.

Карточка заполняется на основании журнала учета рабочего времени или других первичных документов: наряда-допуска, нормированного задания, журнала учета выдачи источников ИИ и др.

Объединением «Укркокс» в 1983 году была утверждена форма карточки для коксохимических предприятий отрасли, которой они пользуются до сих пор (см. приложение №2). Кроме карточки, в ОАО «Днепрококс» по окончании календарного года составляется справка об учете рабочего времени за год, подписывается нормировщиком, начальником цеха, главным механиком, начальником ООТиЗ и передается на хранение в отдел кадров. При достижении пенсионного возраста составляется уточняющая справка о фактически отработанном времени во вредных и тяжелых условиях труда за весь период работы, которая утверждается председателем правления. Ответственность за хранение материалов по аттестации рабочих мест и учету отработанного рабочего времени возложена на начальника отдела кадров, и предусмотрен срок хранения 50 лет.

Подробный учет времени, занятого в особых условиях труда ведется в ОАО «СевГОК». С целью упорядочения учета фактически отработанного времени работниками комбината на работах, которые дают право на назначение льготной пенсии, а также соответствующих льгот и компенсаций (отпуск, молоко и другое лечебно-профилактическое питание), приказом по предприятию утверждено «Положение о ведении учета фактически отработанного времени работниками комбината на работах с вредными и тяжелыми, и особо вредными, и особо тяжелыми условиями труда» и установлен срок хранения «Карточки учета…» (75 лет).

Положением предусмотрен порядок, сроки заполнения и хранения карточки, лица ответственные за ее заполнение и хранение. «Карточка учета…» утверждена в форме табеля учета рабочего времени (см. приложение №3). Заполнение одной «Карточки учета…» проводится на протяжении двух календарных лет независимо от даты начала ее ведения. По окончании календарного года в срок до 15 января работники ознакамливаются с данными о фактически отработанном времени. После закрытия карточки, она в течение трех лет хранится в структурном подразделении по месту работы работника, а после указанного срока по описи сдается в архив отдела кадров. При увольнении карточка хранится в личном деле работника.

Данные карточки учета применяются:

– при подготовке индивидуальных сведений персонифицированного учета в системе общеобязательного государственного пенсионного страхования;

– при подсчете льготного стажа, дающего право на пенсию по возрасту на льготных условиях;

– для установления доплаты за работу во вредных и тяжелых и особо вредных и особо тяжелых условиях труда;

– при предоставлении ежегодных дополнительных отпусков в соответствии со статьями 7 и 8 Закона Украины «Об отпусках»;

– при выдаче работникам бесплатно, по установленным нормам, молока или других равноценных пищевых продуктов.

При назначении льготной пенсии предприятия выдают уточняющие справки, подтверждающие выполнение работы во вредных и тяжелых условиях труда. Основанием для их выдачи являются карточки учета рабочего времени.

Несмотря на то, что карточки ведутся на многих предприятиях, порядок хранения и передачи их в архив предприятия, а также срок хранения многими из них не предусмотрен (ДСУ КП «Укрэнергочермет», ЗАО «Укрдомнасервис», ЗАО «Укрэлектрочермет» и др.).

Указанные недоработки ведут к необоснованному отказу предприятия в выдаче уточняющей справки для назначения льготной пенсии работнику. Вместе с тем, согласно статье 101 Закона Украины «О пенсионном обеспечении» предприятия и организации несут материальную ответственность за вред, причиненный гражданам или государству вследствие несвоевременного оформления или представления пенсионных документов, а также за выдачу недостоверных документов.

Поэтому, если на предприятии работники в течение учетного периода заняты на работах с разными условиями труда, предприятию необходимо разработать порядок ведения учета рабочего времени работников, работающих на работах с особыми условиями труда. Этот порядок должен включать утвержденную форму карточки, которая будет соответствовать условиям организации производства данного предприятия, срок хранения карточки и лиц, ответственных за ее ведение и хранение.

Желательно чтобы карточка подписывалась нормировщиком (табельщиком), начальником структурного подразделения (отдела, цеха, участка), председателем цехового комитета, начальником ООТиЗ, начальником отдела кадров, директором и заверялась печатью. Хранить карточки лучше в личных делах работников – это упростит выдачу уточняющих справок для назначения льготной пенсии.

Поскольку согласно приказу Государственного комитета архивов Украины №93 от 26.11.2001 года «О внесении изменений в Перечень типовых документов, образующихся в деятельности органов государственной власти и местного самоуправления, других учреждений, организаций и предприятий, с указанием сроков хранения документов» срок хранения табелей учета рабочего времени, нарядов работников с вредными условиями труда и личных карточек работников составляет 75 лет минус возраст лица на момент увольнения, карточки учета рабочего времени тоже нужно хранить такое же время.

Для урегулирования поднятой проблемы рекомендуем профкомам изучить реальное состояние дел по данному вопросу и в случае, если на предприятии не ведется учет рабочего времени отработанного во вредных и тяжелых условиях труда, инициировать утверждение любого из предложенных вариантов учета при заключении коллективного договора.

- Карточка учета фактически отработанного времени на работах с особо вредными и особо тяжелыми и вредными и тяжелыми условиями труда

Личная карточка работника

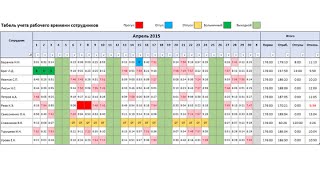

Табель учета рабочего времениПервый документ – это табель учета рабочего времени. О том, что этот документ должна иметь любая организация, сказано в статье 91 Трудового кодекса, где закреплена общая обязанность работодателя по ведению учета рабочего времени.

Формы для такого учета – Т-12 и Т-13 – утверждены постановлением Госкомстата России от 05.01.04 № 1 «Об утверждении унифицированных форм первичной учетной документации по учету труда и его оплаты».

НА ЗАМЕТКУ!вести надо только одну (любую) из них. В чем различие этих двух форм? Отличаются они тем, что в форме Т-12 имеются графы для расчета заработной платы, а Т-13 – исключительно кадровая форма, в которой учитываются только явка сотрудников и отработанное ими время.

Хранить табели учета рабочего времени нужно в течение пяти лет после окончания года, за который они заполнялись (приказ Минкультуры России от 25.08.10 № 558). Обратите внимание. на предприятиях с вредными, опасными или тяжелыми условиями труда срок хранения табелей составляет 75 лет, так как содержащиеся в них данные могут быть необходимы для исчисления стажа и пенсий.

График отпусковДокумент, о котором, как правило, многие бухгалтера забывают – график отпусков. В статье 123 ТК РФ прямо сказано, что график отпусков обязательно должен быть в организации. Данный документ составляется по унифицированной форме Т-7, утвержденной постановлением Госкомстата №1.

ВАЖНО! график отпусков должен быть утвержден в строго определенное время – не позднее чем за две недели до наступления календарного года (ст. 123 ТК РФ). Кроме того, любые отклонения реальных отпусков от этого графика должны оформляться отдельными приказами, вносящими изменения в график.

НА ЗАМЕТКУ! Срок хранения графика отпусков составляет один год, который исчисляется с 1 января года, следующего за тем, на который был составлен график. Например, график отпусков на 2012 год надо было утвердить не позднее 16 декабря 2011 года, а хранить его надо будет до 31 декабря 2013 года. Соответственно, в 2012 году инспекторы при проверке могут потребовать графики отпусков на 2012 год и на 2011 год.

Штатное расписаниеШтатное расписание – документ, о котором напрямую в Трудовом кодексе не сказано. Но при этом в Кодексе есть норма, согласно которой в трудовом договоре нужно указать должность в соответствии со штатным расписанием (ст. 57 ТК РФ). Вот и выходит, что в организации должен быть документ, где указываются наименования должностей, размеры окладов и другие условия.

Форма, по которой оформляется штатное расписание (форма Т-3), также утверждена постановлением Госкомстата №1. При этом штатное расписание (как и график отпусков) – документ, который вовсе не обязан быть статичным. Организация может оперативно добавлять или сокращать должности, переименовывать их и т.п. Но любое это действие должно находить официальное подтверждение в приказах, вносящих изменения в штатное расписание.

ВАЖНО! Необходимо тщательно следить за тем, чтобы наименования должностей в штатном расписании (в его последней, действующей редакции) совпадали с наименованиями должностей в трудовых договорах и трудовых книжках.

Правила внутреннего трудового распорядкаНеобходимость иметь документ под названием «Правила внутреннего трудового распорядка» напрямую вытекает из статьи 189 ТК РФ. В ней сказано, что «трудовой распорядок определяется правилами внутреннего трудового распорядка» и приводится краткое описание этого документа.

НА ЗАМЕТКУ! эти данные правила утверждаются приказом руководителя. Каждого сотрудника нужно ознакомить с ними под подпись. В случае изменения или принятия новых правил, прежняя редакция должна храниться в течение одного года

Расчетный листокРасчетный листок – это документ, который в первую очередь интересует проверяющих из трудовой инспекции. Этот документ, согласно статье 136 ТК РФ, работодатель должен выдавать каждому работнику при выплате заработной платы. В листке должна содержаться информация о составных частях зарплаты за соответствующий период, размерах и основаниях произведенных удержаний, а также об общей сумме, подлежащей выплате.

НО. о необходимости выдачи таких листков помнят не во всех организациях. А ведь за отсутствие расчетных листков при выплате каждой заработной платы инспектор имеет право штрафовать организацию на 50 тысяч рублей (ст. 5.27 КоАП РФ). Вот поэтому-то расчетные листки так интересуют контролеров: затрат на выявление нарушения практически никаких, а штраф можно насчитать весьма внушительный.

А что же надо сделать, чтобы этого штрафа избежать? Прежде всего, утвердить форму расчетного листка. Делается это приказом по организации, который издается на основании статьи 136 ТК РФ. В этом же приказе целесообразно зафиксировать порядок заполнения данного листка, а также порядок его выдачи сотрудникам, четко обозначив лиц, ответственных за каждый этап.

НА ЗАМЕТКУ! что форму расчетного листка и порядок выдачи его работникам нужно утвердить даже в тех организациях, где заработная плата перечисляется на банковские карты (письмо Роструда от 18.03.10 № 739-6-1).

Книги учета трудовых книжекЧто же такое трудовая книжка известно всем. Но помимо самих трудовых книжек, организация должна вести еще два связанных с ними документа. Это приходно-расходная книга по учету бланков трудовой книжки и вкладыша в нее. а также книга учета движения трудовых книжек и вкладышей в них. Образцы книг можно найти в постановлении Минтруда России от 10.10.03 № 69 «Об утверждении Инструкции по заполнению трудовых книжек».

При составлении данных книг нужно помнить, что чиновники не только утвердили их формы и правила ведения, но и четко определили то подразделение, которое должно заполнять каждую из них. Так, ведение приходно-расходной книги возложено на бухгалтерию, а ведение книги учета движения трудовых книжек – на то подразделение организации, которое занимается оформлением приема и увольнения работников. Эти требования зафиксированы в пункте 41 Правил ведения и хранения трудовых книжек, изготовления бланков трудовой книжки и обеспечения ими работодателей, утвержденных постановлением Правительства РФ от 16.04.03 № 225.

ЗАПОМНИТЬ! данные книги ведутся в бумажном виде. Они должны быть прошиты, опечатаны и заверены подписью руководителя, а листы в книгах положено пронумеровать. Обе книги хранятся в течение 75 лет, а значит, их могут потребовать при любой проверке.

Личная карточка работникаЕще один документ, косвенно связанный с трудовыми книжками, – личная карточка. О необходимости ведения личных карточек работников говорится, в частности, в пунктах 12 и 41 Правил ведения и хранения трудовых книжек. Форма личной карточки утверждена постановлением Госкомстата № 1 (форма Т-2). Заполняется она на каждого сотрудника и хранится в организации в течение 75 лет.

Предыдущие статьи из рубрики «Полезное для начинающего бухгалтера»:

Главная » Наши публикации » Личная карточка работника и табель учета его рабочего времени

Личная карточка работника и табель учета его рабочего времени Что являет собой личная карточка сотрудника? Это один из основных документов кадрового учета. Личная карточка ведется и заполняется для всех работников предприятия. Заполняет личные карточки сотрудников кадровый работник, так как больше никто не имеет полномочий лично вносить в карточку любые записи, кроме своей подписи во время первичного ее заполнения, переводе в другой отдел или при увольнении.

Что являет собой личная карточка сотрудника? Это один из основных документов кадрового учета. Личная карточка ведется и заполняется для всех работников предприятия. Заполняет личные карточки сотрудников кадровый работник, так как больше никто не имеет полномочий лично вносить в карточку любые записи, кроме своей подписи во время первичного ее заполнения, переводе в другой отдел или при увольнении.

Основой для заполнения личной карточки служат: трудовой договор между работодателем и работником, приказ о приеме на работу или найме, наличие паспорта или другого документа, который удостоверяет личность. А также — трудовая книжка нанимающегося сотрудника, обязательное страховое свидетельство обязательного пенсионного страхования, воинские документы для военнообязанных граждан, документы об образовании, квалификация и личные сведения, сообщенные самим работником. В личную карточку вносятся данные о переводе в рамках одного предприятия, о прохождении аттестации и повышении квалификации, с которыми работник ознакомляется под подпись.

Хранение личных карточек сотрудников и других кадровых документов должно быть раздельным и для этого отводится специальное место, ведь личные карточки содержат персональные данные и согласно трудовому законодательству, на них распространяется конфиденциальность и неразглашение. Для карточки сотрудника предусмотрена форма Т-2. Она утверждена соответствующими законодательными актами.

Документ «табель учета рабочего времени» — основной документ, который ведет учет времени, которое фактически отработанно каждым сотрудником. Он необходим для упрощения контроля соблюдения работниками режима рабочего времени, расчета и оплаты трудовой деятельности. Данный документ, как правило, содержит такие основные элементы: табельный номер (отдельный для каждого сотрудника), его инициалы, сведения за каждое число о рабочем времени на протяжении месяца.

В табель вносятся отметки о неявках на работу, неполном рабочем времени, нормированной работе и рабочем дне, как по инициативе самого работника, так и по инициативе его руководителя, сокращенном рабочем дне и другие. Вышеуказанные отметки вносятся на основании оформленных надлежащих образом документов, таких как: листок нетрудоспособности, письменное предупреждение о простое, справка о выполнении общественных или государственных обязанностей. А также на основании письменного согласия сотрудника на сверхурочную работу без нарушения трудового законодательства.

Табель рабочего времени сохраняется лишь в одном экземпляре, обязательно подписывается начальником отдела и соответствующим работником. Передается документ в отдел бухгалтерии для начисления зарплаты.

При приеме сотрудника на работу могут возникать разные непредвиденные обстоятельства, и чтобы быть к этому готовым, рассмотрим их детальнее. Прием от работника заявления,…

Трудовое законодательство, инструкции, ГОСТы и локальные законодательные акты обязывают компании и предприятия создавать приказы по личному составу, а также учетные карточки,…

Бухгалтерский учет является отрегулированным порядком сбора и подытоживания сведений относительно финансового состояния организаций. Главные функциональные задания бухгалтерского…

Поставить кадровое делопроизводство практически с нуля – очень трудная задача, тем более, если опыта работы в данной области недостаточно, или вы – новичок-кадровик, офис-менеджер…

Знания ведения финансовой отчетности и учета предприятия помогут Вам продвинуться по служебной лестнице. Не стоит засиживаться на одной профессии, совершенствуйте свои знания,…

Документ [ /20/35/235/ ]: Постановление № 0071а Об утверждении унифицированных форм первичной учетной документации

Постановление № 0071а Об утверждении унифицированных форм первичной учетной документации по учету труда и его оплаты, основных средств и нематериальных активов, материалов, малоценных и быстроизнашивающихся предметов, работ в капитальном строительстве"ГОСУДАРСТВЕННЫЙ КОМИТЕТ РОССИЙСКОЙ ФЕДЕРАЦИИ ПО СТАТИСТИКЕ

Во исполнение Постановления Правительства Российской Федерации от 8 июля 1997 г. N 835 "О первичных учетных документах" Государственный комитет Российской Федерации по статистике постановляет:

1. Утвердить согласованные с Минфином России и Минэкономики России прилагаемые унифицированные формы первичной учетной документации и ввести их в действие с 1 ноября 1997 года:

1.1. по учету труда и его оплаты:

N N Т-1 "Приказ (распоряжение) о приеме на работу", Т-2 "Личная карточка", Т-4 "Учетная карточка научного работника", Т-5 "Приказ (распоряжение) о переводе на другую работу", Т-6 "Приказ (распоряжение) о предоставлении отпуска", Т-8 "Приказ (распоряжение) о прекращении трудового договора (контракта)", Т-12 "Табель учета использования рабочего времени и расчета заработной платы", Т-13 "Табель учета использования рабочего времени", Т-49 "Расчетно-платежная ведомость", Т-51 "Расчетная ведомость", Т-53 "Платежная ведомость", Т-54 "Лицевой счет", Т-54а "Лицевой счет";

(формы N N Т-1, Т-2, Т-4, Т-5, Т-6, Т-8, Т-12, Т-13, Т-49, Т-51, Т-53, Т-54, Т-54а утратили силу.

1.2. по учету основных средств и нематериальных активов:

N N ОС-1 "Акт (накладная) приемки-передачи основных средств", ОС-3 "Акт приемки-сдачи отремонтированных, реконструируемых и модернизированных объектов", ОС-4 "Акт на списание основных средств", ОС-4а "Акт на списание автотранспортных средств", ОС-6 "Инвентарная карточка учета основных средств", ОС-14 "Акт о приемке оборудования", ОС-15 "Акт приемки-передачи оборудования в монтаж", ОС-16 "Акт о выявленных дефектах оборудования", НМА-1 "Карточка учета нематериальных активов";

(формы N N ОС-1, ОС-3, ОС-4, ОС-4а, ОС-6, ОС-14, ОС-15, ОС-16, утратили силу.

1.3. по учету материалов:

N N М-2 "Доверенность", М-2а "Доверенность", М-4 "Приходный ордер", М-7 "Акт о приемке материалов", М-8 "Лимитно-заборная карта", М-11 "Требование-накладная", М-15 "Накладная на отпуск материалов на сторону", М-17 "Карточка учета материалов", М-35 "Акт об оприходовании материальных ценностей, полученных при разборке и демонтаже зданий и сооружений";

1.4. по учету малоценных и быстроизнашивающихся предметов:

N N МБ-2 "Карточка учета малоценных и быстроизнашивающихся предметов", МБ-4 "Акт выбытия малоценных и быстроизнашивающихся предметов", МБ-7 "Ведомость учета выдачи спецодежды, спецобуви и предохранительных приспособлений", МБ-8 "Акт на списание малоценных и быстроизнашивающихся предметов";

1.5. по учету работ в капитальном строительстве:

N N КС-3 "Справка о стоимости выполненных работ и затрат", КС-6 "Общий журнал работ", КС-11 "Акт приемки законченного строительством объекта", КС-14 "Акт приемки законченного строительством объекта приемочной комиссией".

(форма N КС-3 утратила силу с 1 января 2000 года.

2. Установить ведение первичного учета по указанным в п. 1 унифицированным формам первичной учетной документации юридическими лицами всех форм собственности, осуществляющими деятельность в отраслях экономики.

3. Признать утратившим силу Постановление Госкомстата СССР от 28.12.89 N 241 "Об утверждении форм первичной учетной документации для предприятий и организаций" на территории Российской Федерации в части утверждения форм первичной учетной документации по труду и заработной плате, основных средств, материалов, малоценных и быстроизнашивающихся предметов и Постановление Госкомстата России от 02.04.93 N 37 "Об утверждении типовой межведомственной формы первичной учетной документации "Справка о стоимости выполненных работ и затрат" (форма N КС-3) и указаний по ее применению и заполнению".

ПЕРЕЧЕНЬ ФОРМ ПЕРВИЧНОЙ УЧЕТНОЙ ДОКУМЕНТАЦИИ УКАЗАНИЯ ПО ПРИМЕНЕНИЮ И ЗАПОЛНЕНИЮ ФОРМ 1. ПО УЧЕТУ ТРУДА И ЕГО ОПЛАТЫ1.1. По учету личного состава

Указания по применению и заполнению форм N N Т-1, Т-2, Т-4, Т-5, Т-6, Т-8 утратили силу.

1.2. По учету использования рабочего времени и расчетов

с персоналом по оплате труда

Указания по применению и заполнению форм N N Т-12, Т-13, Т-49, Т-51, Т-53, Т-54, Т-54а утратили силу.

2. ПО УЧЕТУ ОСНОВНЫХ СРЕДСТВ И НЕМАТЕРИАЛЬНЫХ АКТИВОВУказания по применению и заполнению форм N N ОС-1, ОС-3, ОС-4, ОС-4а, ОС-6, ОС-14, ОС-15, ОС-16 утратили силу.

Карточка учета нематериальных активов (форма N НМА-1)

Применяется для учета всех видов нематериальных активов, поступивших в использование в организацию. Порядок отнесения объектов к нематериальным активам и их состав регулируется законодательными и другими нормативными актами.

Карточка ведется в бухгалтерии на каждый объект. Форма заполняется в одном экземпляре на основании документа на оприходование, приемки-передачи (перемещения) нематериальных активов и другой документации.

В графе 7 указывается сумма амортизации, которая исчисляется ежемесячно по нормам, рассчитанным исходя из первоначальной стоимости и срока полезного использования.

В разделе "Краткая характеристика объекта нематериальных активов" записываются только основные показатели объекта, исключая дублирование данных имеющейся в организации технической документации на данный объект.

3. ПО УЧЕТУ МАТЕРИАЛОВДоверенность (формы N М-2 и N М-2а)

Применяются для оформления права лица выступать в качестве доверенного лица организации при получении материальных ценностей, отпускаемых поставщиком по наряду, счету, договору, заказу, соглашению.

Доверенность в одном экземпляре оформляет бухгалтерия организации и выдает под расписку получателю.

Форму N М-2а применяют организации, у которых получение материальных ценностей по доверенности носит массовый характер. Выдачу этих доверенностей регистрируют в заранее пронумерованном и прошнурованном журнале учета выданных доверенностей.

Выдача доверенностей лицам, не работающим в организации, не допускается. Доверенность должна быть полностью заполнена и иметь образец подписи лица, на имя которого выписана. Срок выдачи - как правило, 15 дней. Доверенность на получение товарно-материальных ценностей в порядке плановых платежей может быть выдана на календарный месяц.

Приходный ордер (форма N М-4)

Применяется для учета материалов, поступающих от поставщиков или из переработки. Приходный ордер в одном экземпляре составляет материально ответственное лицо в день поступления ценностей на склад. Приходный ордер должен выписываться на фактически принятое количество ценностей.

Графа "Номер паспорта" заполняется при оформлении хозяйственных операций по материальным ценностям, содержащим драгоценные металлы и камни.

Акт о приемке материалов (форма N М-7)

Применяется для оформления приемки материальных ценностей, имеющих количественное и качественное расхождение, а также расхождение по ассортименту с данными сопроводительных документов поставщика; составляется также при приемке материалов, поступивших без документов; является юридическим основанием для предъявления претензии поставщику, отправителю.

Необходимые дополнительные данные, не выделенные в форме отдельными строками, записываются в разделе "Другие данные".

Акт в двух экземплярах составляется членами приемной комиссии с обязательным участием материально ответственного лица и представителя отправителя (поставщика) или представителя незаинтересованной организации.

После приемки ценностей акты с приложением документов (транспортных накладных и т.д.) передают: один экземпляр - в бухгалтерию организации для учета движения материальных ценностей, другой - отделу снабжения или бухгалтерии для направления претензионного письма поставщику. Графа "Номер паспорта" заполняется только в случаях обнаружения расхождений при оформлении хозяйственных операций по поступлению материальных ценностей, содержащих драгоценные металлы и камни.

Лимитно-заборная карта (форма N М-8)

Отпуск материалов в производство осуществляется складом при предъявлении представителем структурного подразделения своего экземпляра лимитно-заборной карты.

Кладовщик отмечает в обоих экземплярах дату и количество отпущенных материалов, после чего выводит остаток лимита по номенклатурному номеру материала. В лимитно-заборной карте расписывается кладовщик, а в лимитно-заборной карте склада - представитель структурного подразделения.

Для сокращения количества первичных документов там, где это целесообразно, рекомендуется оформлять отпуск материалов непосредственно в карточках учета материалов (форма N М-17). В этом случае расходные документы на отпуск материалов не оформляются, а сама операция производится на основании лимитных карт, выписываемых в одном экземпляре, и не имеющих значения бухгалтерских документов. Лимит отпуска можно указать и в самой карточке. Представитель структурного подразделения при получении материалов расписывается непосредственно в карточках учета материалов, а в лимитно-заборной карте расписывается кладовщик.

По лимитно-заборной карте ведется также учет материалов, не использованных в производстве (возврат). При этом никаких дополнительных документов не составляется.

Сверхлимитный отпуск материалов и замена одних видов материалов другими допускается только по разрешению руководителя организации, главного инженера или лиц, на это уполномоченных.

Изменение лимита производится теми же лицами, которым предоставлено право его установления.

Отпуск материальных ценностей производится с тех складов, которые обозначены в лимитно-заборной карте. Кладовщик отмечает в лимитно-заборной карте дату и количество отпущенных материалов, после чего выводит остаток лимита по каждому номенклатурному номеру материалов. Сдача складом лимитно-заборных карт в бухгалтерию производится после использования лимита.

Бланк лимитно-заборной карты с частично заполненными реквизитами может быть оформлен с помощью средств вычислительной техники.

Требование-накладная (форма N М-11)

Применяется для учета движения материальных ценностей внутри организации между структурными подразделениями или материально ответственными лицами.

Накладную в двух экземплярах составляет материально ответственное лицо структурного подразделения, сдающего материальные ценности. Один экземпляр служит сдающему складу основанием для списания ценностей, а второй - принимающему складу для оприходования ценностей.

Этими же накладными оформляются операции по сдаче на склад или в кладовую остатков из производства неизрасходованных материалов, если они ранее были получены по требованию, а также сдача отходов и брака.

Накладную подписывают материально ответственные лица соответственно сдатчика и получателя и сдают в бухгалтерию для учета движения материалов.

Накладная на отпуск материалов на сторону (форма N М-15)

Применяется для учета отпуска материальных ценностей хозяйствам своей организации, расположенным за пределами ее территории, или сторонним организациям, на основании договоров и других документов.

Накладную выписывает работник структурного подразделения в двух экземплярах на основании договоров (контрактов), нарядов и других соответствующих документов и предъявлении получателем доверенности на получение ценностей, заполненной в установленном порядке.

Первый экземпляр передают складу как основание для отпуска материалов, второй - получателю материалов.

Карточка учета материалов (форма N М-17)

Применяется для учета движения материалов на складе по каждому сорту, виду и размеру; заполняется на каждый номенклатурный номер материала и ведется материально ответственным лицом (кладовщиком, заведующим складом). Записи в карточке ведут на основании первичных приходно-расходных документов в день совершения операции.

Акт об оприходовании материальных ценностей, полученных при разборке и демонтаже зданий и сооружений (форма N М-35)

Форма применяется для оформления оприходования материальных ценностей, полученных при разборке и демонтаже зданий и сооружений, пригодных для использования при производстве работ.

Акт составляется в трех экземплярах комиссией, состоящей из представителей заказчика и подрядчика, подписывается представителями заказчика и подрядчика.

Первый и второй экземпляры акта остаются у заказчика, третий - у подрядчика. Заказчик, в свою очередь, первый экземпляр акта прилагает к предъявленному счету для оплаты подрядчику.

4. ПО УЧЕТУ МАЛОЦЕННЫХ И БЫСТРОИЗНАШИВАЮЩИХСЯ ПРЕДМЕТОВКарточка учета малоценных и быстроизнашивающихся предметов (форма N МБ-2)

Применяется для учета малоценных и быстроизнашивающихся предметов, выданных под расписку работнику для длительного пользования.

Заполняется в одном экземпляре кладовщиком на каждого работника, получившего эти предметы, или выдается материально ответственным лицам.

Для отражения ввода и движения имущества, перешедшего согласно правилам бухгалтерского учета в состав основных средств из категории малоценных и быстроизнашивающихся предметов, могут использоваться унифицированные формы первичной учетной документации N МБ-2, N МБ-4, N МБ-7, N МБ-8.

Акт выбытия малоценных и быстроизнашивающихся предметов (форма N МБ-4)

Применяется для оформления поломки и утери малоценных и быстроизнашивающихся предметов. Акт составляется в двух экземплярах. Один экземпляр остается в структурном подразделении, а второй - направляется в бухгалтерию.

При предъявлении акта выбытия работнику взамен негодного или утерянного предмета выдается годный. Об этом делается соответствующая запись в карточке учета малоценных и быстроизнашивающихся предметов (форма N МБ-2).

Акты выбытия впоследствии прикладываются к актам на списание (форма N МБ-8).

Для отражения ввода и движения имущества, перешедшего согласно правилам бухгалтерского учета в состав основных средств из категории малоценных и быстроизнашивающихся предметов, могут использоваться унифицированные формы первичной учетной документации N МБ-2, N МБ-4, N МБ-7, N МБ-8.

Ведомость учета выдачи спецодежды, спецобуви и предохранительных приспособлений (форма N МБ-7)

Применяется для учета выдачи спецодежды, спецобуви и предохранительных приспособлений работникам в индивидуальное пользование. (Применяется при автоматизированной обработке учетных данных.)

Заполняется в двух экземплярах кладовщиком структурного подразделения. Один экземпляр передается в бухгалтерию, второй остается у кладовщика.

Для отражения ввода и движения имущества, перешедшего согласно правилам бухгалтерского учета в состав основных средств из категории малоценных и быстроизнашивающихся предметов, могут использоваться унифицированные формы первичной учетной документации N МБ-2, N МБ-4, N МБ-7, N МБ-8.

Акт на списание малоценных и быстроизнашивающихся Предметов (форма N МБ-8)

Применяется для оформления списания изношенных и непригодных для дальнейшего использования малоценных и быстроизнашивающихся предметов.

Составляется в одном экземпляре комиссией. После сдачи списанных предметов в кладовую для утиля акт с распиской кладовщика сдается в бухгалтерию. На разные виды малоценных и быстроизнашивающихся предметов акты на списание составляются отдельно.

Для отражения ввода и движения имущества, перешедшего согласно правилам бухгалтерского учета в состав основных средств из категории малоценных и быстроизнашивающихся предметов, могут использоваться унифицированные формы первичной учетной документации N МБ-2, N МБ-4, N МБ-7, N МБ-8.

5. ПО УЧЕТУ РАБОТ В КАПИТАЛЬНОМ СТРОИТЕЛЬСТВЕОбщий журнал работ (форма N КС-6)

Применяется для учета выполнения строительно-монтажных работ. Является основным первичным документом, отражающим технологическую последовательность, сроки, качество выполнения и условия производства строительно-монтажных работ.

Ведется на строительстве (при реконструкции, расширении) отдельных или группы однотипных, одновременно строящихся зданий (сооружений), расположенных в пределах одной строительной площадки.

Ведется производителем работ (старшим производителем работ, руководителем смены), ответственным за строительство здания или сооружения. В специализированных строительно-монтажных организациях ведется специальный журнал работ, который находится у ответственных лиц, выполняющих эти работы. По окончании работ специальный журнал передается генеральной подрядной строительной организации.

Титульный лист заполняется до начала строительства генеральной подрядной строительной организацией с участием проектной организации и заказчика. Стоимость работ указывается в договорных ценах.

Список инженерно-технического персонала, занятого на строительстве объекта (раздел 1), составляет руководитель генподрядной строительной организации.

В разделе 2 приводится перечень всех актов в календарном порядке.

В раздел 3 включаются все работы по частям и элементам зданий и сооружений, качество выполнения которых контролируется и подлежит оценке.

Раздел 4 заполняется работником, ответственным за ведение общего журнала работ.

Регулярные сведения о производстве работ с начала и до их завершения, включаемые в раздел 5, являются основной частью журнала.

Эта часть журнала должна содержать сведения о начале и окончании работы и отражать ход ее выполнения.

Описание работ должно производиться по конструктивным элементам здания или сооружения с указанием осей, рядов, рядов, отметок, этажей, ярусов, секций и помещений, где выполнялись работы.

Здесь же должны приводиться краткие сведения о методах производства работ, применяемых материалах, готовых изделиях и конструкциях, вынужденных простоях строительных машин (с указанием принятых мер), испытаниях оборудования, систем, сетей и устройств (опробование вхолостую или под нагрузкой, подаче электроэнергии, испытания на прочность и герметичность и др.), отступлениях от рабочих чертежей (с указанием причин) и их согласовании, изменении расположения охранных, защитных и сигнальных ограждений, переносе транспортных и пожарных проездов, прокладке, перекладке и разборке временных инженерных сетей, наличии и выполнении схем операционного контроля качества, исправлениях или переделках выполненных работ (с указанием виновных, а также о метеорологических и других особых условиях производства работ).

В раздел 6 вносятся замечания работников, контролирующих производство и безопасность работ в соответствии с предоставленными им правами, а также уполномоченных представителей проектной организации или ее авторского надзора.

Общий журнал должен быть пронумерован, прошнурован, оформлен всеми подписями на титульном листе и скреплен печатью строительной организации, его выдавшей.

При сдаче законченного строительством объекта в эксплуатацию общий и специальный журналы работ предъявляются рабочей комиссии и после приемки объекта передаются на постоянное хранение заказчику или по поручению заказчика эксплуатационной организации.

Справка о стоимости выполненных работ и затрат (форма N КС-3)

Указания по применению и заполнению формы N N КС-3 утратили силу.

Акт приемки законченного строительством объекта (форма N КС-11)

Применяется как документ приемки законченного строительством объекта производственного и жилищно-гражданского назначения всех форм собственности (здания, сооружения, их очередей, пусковых комплексов, включая реконструкцию, расширение и техническое перевооружение) при их полной готовности в соответствии с утвержденным проектом, договором подряда (контрактом).

Акт приемки является основанием для окончательной оплаты всех выполненных исполнителем работ в соответствии с договором (контрактом).

Составляется в необходимом количестве экземпляров и подписывается представителями исполнителя работ (генерального подрядчика) и заказчика или другим лицом, на это уполномоченным инвестором соответственно для исполнителя работ (генерального подрядчика) и заказчика.

Оформление приемки производится заказчиком на основе результатов проведенных им обследований, проверок, контрольных испытаний и измерений, документов исполнителя работ, подтверждающих соответствие принимаемого объекта утвержденному проекту, нормам, правилам и стандартам, а также заключений органов надзора.

К акту приемки объекта исполнитель работ и заказчик прилагают оформленные документы, перечень которых приведен в приложении 2 к "Временному положению по приемке законченных строительством объектов", разработанному Госстроем России в соответствии с Законом РСФСР "Об инвестиционной деятельности в РСФСР" и другими законодательными актами Российской Федерации в целях развития новых экономических отношений между участниками инвестиционного процесса и повышения ответственности каждого из них за результаты своей работы. Вся документация по приемке объекта передается заказчиком пользователю объекта.

Исполнитель работ на основе акта приемки представляет в установленном порядке документы статистической отчетности о выполнении договорных обязательств. В документы статистической отчетности введенный в действие объект включается за тот отчетный период, в котором зарегистрирован факт ввода. Факт ввода в действие принятого объекта регистрируется заказчиком (пользователем объекта) в местных органах исполнительной власти в порядке, установленном этими органами.

Акт приемки законченного строительством объекта приемочной комиссией (форма N КС-14)

Является документом по приемке и вводу законченного строительством объекта производственного и жилищно-гражданского назначения и зачисления их в состав основных фондов (основных средств) всех форм собственности, включая государственную (федеральную), а также объектов, сооруженных за счет льготного кредитования (здания, сооружения, их очередей, пусковых комплексов, включая реконструкцию, расширение и техническое перевооружение).

Акт приемки является основанием для окончательной оплаты всех выполненных исполнителем работ в соответствии с договором (контрактом).

Составляется в необходимом количестве экземпляров и подписывается представителями исполнителя работ (генерального подрядчика) и заказчика или другим лицом, на это уполномоченным инвестором, а также членами приемочной комиссии, состав которой определяется инвестором или заказчиком соответственно для исполнителя работ (генерального подрядчика), заказчика. Стоимость выполненных работ указывается в фактически действующих ценах текущего года.

Оформление приемки производится заказчиком и членами приемочной комиссии на основе результатов проведенных ими обследований, проверок, контрольных испытаний и измерений, документов исполнителя работ, подтверждающих соответствие принимаемого объекта утвержденному проекту, нормам, правилам и стандартам, а также заключений органов надзора.

К акту приемки объекта исполнитель работ и заказчик прилагают оформленные документы, перечень которых приведен в приложении 2 к "Временному положению по приемке законченных строительством объектов", разработанному Госстроем России в соответствии с Законом РСФСР "Об инвестиционной деятельности в РСФСР" и другими законодательными актами Российской Федерации в целях развития новых экономических отношений между участниками инвестиционного процесса и повышения ответственности каждого из них за результаты своей работы.

Вся документация по приемке объекта передается заказчиком пользователю объекта.

Исполнитель работ на основе акта приемки представляет в установленном порядке документы статистической отчетности о выполнении договорных обязательств. В документы статистической отчетности введенный в действие объект включается за тот отчетный период, в котором зарегистрирован факт ввода. Факт ввода в действие принятого объекта регистрируется заказчиком (пользователем объекта) в местных органах исполнительной власти в порядке, установленном этими органами.

Типовая межотраслевая форма N Т-1 "Приказ (распоряжение) о приеме на работу" Типовая межотраслевая форма N Т-2 "Личная карточка" Типовая межотраслевая форма N Т-4 "Учетная карточка научного работника" Типовая межотраслевая форма N Т-5 "Приказ (распоряжение) о переводе на другую работу"