Категория: Бланки/Образцы

Минимальный размер оплаты труда, установленный на территории всей страны или в отдельном субъекте, – это та минимальная сумма, на которую может рассчитывать сотрудник, отработавший месяц. Но в некоторых случаях начисления могут быть меньше МРОТ или, напротив, его может быть недостаточно для оплаты труда. Расскажем, что должен учесть работодатель, устанавливая минимальные выплаты, и как их правильно посчитать.

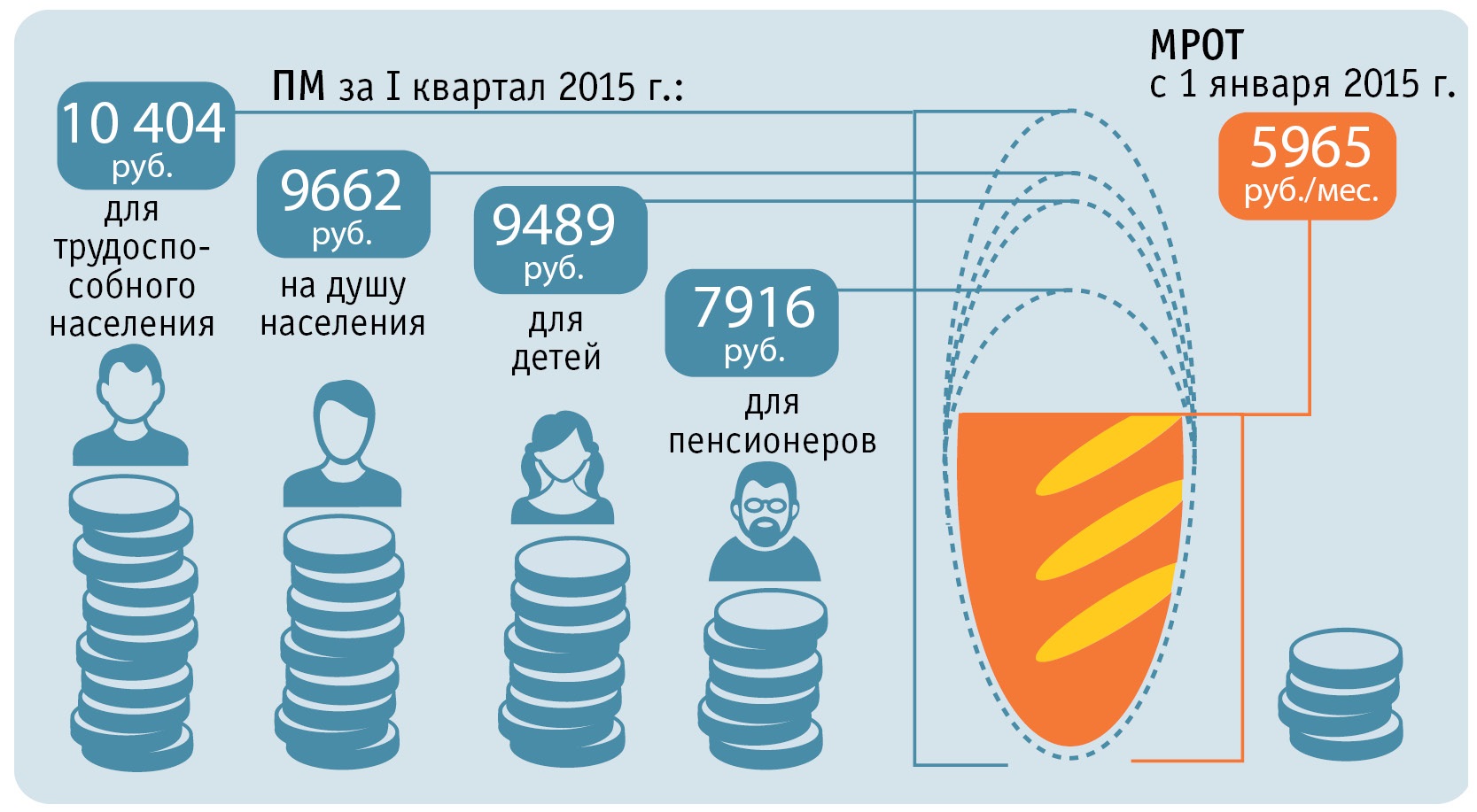

МРОТ устанавливается одновременно на всей территории Российской Федерации федеральным законом и не может быть ниже величины прожиточного минимума трудоспособного населения.

М инимальный размер оплаты труда с 1 января 2015 г. составляет 5965 руб. в месяц (ст. 1 Федерального закона от 19.06.2000 № 82-ФЗ «О минимальном размере оплаты труда»). а величина прожиточного минимума для трудоспособного населения в целом по РФ за I квартал 2015 г. – 10 404 руб. (постановление Правительства РФ от 04.06.2015 № 545 «Об установлении величины прожиточного минимума на душу населения по основным социально-демографическим группам населения в целом по Российской Федерации за I квартал 2015 г.») .

Очевидное несоответствие фактического МРОТ норме, установленной ст. 133 Трудового кодекса РФ, не считается нарушением законодательства РФ, поскольку порядок и сроки поэтапного повышения минимального размера оплаты труда до размера, предусмотренного ст. 133 ТК РФ, устанавливаются федеральным законом (ст. 421 ТК РФ). Этот упомянутый 14 лет назад федеральный закон до сих пор не принят. В перспективе МРОТ должен достичь и даже превысить размер прожиточного минимума, но пока может и отставать от него.

Частично указанное несоответствие «сглаживается» за счет того, что более высокий по отношению к федеральному МРОТ размер минимальной заработной платы (далее – РМЗП, минимальная заработная плата). учитывающий величину прожиточного минимума в конкретном регионе, может устанавливаться в субъекте РФ региональным соглашением (ст. 133 1 ТК РФ) .

По общему правилу региональное соглашение, которым установлен РМЗП, обязательно для применения всеми работодателями, ведущими деятельность в соответствующем субъекте РФ, за исключением организаций, финансируемых из федерального бюджета (ст. 133 1 ТК РФ) .

Причем работодатели имеют право в течение 30 календарных дней со дня официального опубликования предложения о присоединении к региональному соглашению направить в уполномоченный орган исполнительной власти субъекта РФ мотивированный письменный отказ от присоединения к нему. Однако к такому отказу должны быть приложены:

Если на территории субъекта РФ действует региональное соглашение, то размер заработной платы должен устанавливаться с учетом именно РМЗП, а не федерального МРОТ.

Таким образом, через некоторое время работодателю все равно придется довести размер заработной платы до МЗП в регионе.

Если в субъекте РФ региональное соглашение не заключалось (например, в республиках Адыгее, Бурятии, Дагестане, Ингушетии, Калмыкии, Карачаево-Черкесии, Мордовии, Северной Осетии, Тыве, Хакасии, Чувашии, в Приморском крае, в Амурской, Архангельской, Вологодской, Кировской, Оренбургской, Псковской, Самарской областях, в Чукотском автономном округе), то необходимо руководствоваться МРОТ, установленным федеральным законодательством.

Введенные региональными соглашениями РМЗП различаются как по размеру, так и по составу. В отдельных регионах минимальная заработная плата – это, по сути, минимальный оклад (постоянная часть зарплаты), не включающий компенсационные и стимулирующие выплаты. В других РМЗП определяется с учетом переменных выплат, в т. ч. (полностью или частично) компенсационных и стимулирующих и т. д.

В некоторых субъектах РМЗП устанавливается в зависимости от величины прожиточного минимума трудоспособного населения.

В Республике Карелия РМЗП равен действующему в соответствующем районе прожиточному минимуму за III квартал предшествующего года. В Республике Крым, в Краснодарском крае и ряде областей – действующему прожиточному минимуму. В Вологодской области – не менее 1,2 прожиточного минимума; в Кемеровской области – не менее 1,5 прожиточного минимума.

В таких регионах, как правило, новый РМЗП применяется с 1-го числа месяца, следующего за месяцем вступления в силу постановления, устанавливающего величину прожиточного минимума.

Причем автоматическое снижение РМЗП не допускается, даже если уменьшается прожиточный минимум: условия трудового договора изменяются только по соглашению сторон (ст. 72 ТК РФ) .

Размеры минимальной заработной платы и правила их применения, установленные в отдельных субъектах РФ, приведены в таблице и на карте .

В ПРИДНЕСТРОВСКОЙ МОЛДАВСКОЙ РЕСПУБЛИКЕ

17 июня 2016 года № 665

Зарегистрирован Министерством юстиции

Приднестровской Молдавской Республики 23 июня 2016 г.

В соответствии с Законом Приднестровской Молдавской Республики от 28 декабря 2001 года № 79-З-III «О минимальном размере оплаты труда в Приднестровской Молдавской Республике» (САЗ 01-53) с изменениями и дополнениями, внесёнными законами Приднестровской Молдавской Республики от 28 сентября 2002 года № 192-ЗИД-III (САЗ 02-39), от 25 сентября 2004 года № 468-ЗИД-III (САЗ 04-39), от 21 ноября 2005 года № 668-ЗИД-III (САЗ 05-48), от 8 декабря 2005 года № 692-ЗИД-III (САЗ 05-50), от 28 ноября 2006 года № 124-ЗД-IV (САЗ 06-49), от 28 марта 2007 года № 195-ЗИД-IV (САЗ 07-14), от 29 июня 2007 года № 240-ЗИ-IV (САЗ 07-27), от 27 сентября 2007 года № 313-ЗИД-IV (САЗ 07-40), от 26 сентября 2008 года № 547-ЗД-IV (САЗ 08-38), от 23 апреля 2009 года № 735-ЗИД-IV (САЗ 09-17), от 7 октября 2010 года № 191-ЗИ-IV (САЗ 10-40), от 8 декабря 2010 года № 247-ЗИД-IV (САЗ 10-49), от 4 июля 2011 года № 91-ЗИ-V (САЗ 11-27), от 28 декабря 2011 года № 255-ЗД-V (САЗ 12-1), от 24 декабря 2012 года № 248-ЗИ-V (САЗ 12-53), от 19 марта 2013 года № 65-ЗИ-V (САЗ 13-11), от 29 августа 2013 года № 184-ЗД-V (САЗ 13-34), на основании Постановления Правительства Приднестровской Молдавской Республики от 29 февраля 2016 года № 32 «Об утверждении Положения, структуры и предельной штатной численности Министерства по социальной защите и труду Приднестровской Молдавской Республики» (САЗ 16-9),

п р и к а з ы в а ю:

1. Установить на III квартал 2016 года минимальный размер оплаты труда в соответствии с Приложением к настоящему Приказу.

2. Установить расчет минимального размера почасовой оплаты труда исходя из установленного планового количества рабочего времени на июль, август, сентябрь в соответствии с Приложением к настоящему Приказу.

3. Направить настоящий Приказ в Министерство юстиции Приднестровской Молдавской Республики на государственную регистрацию.

4. Настоящий Приказ вступает в силу со дня, следующего за днем официального опубликования, и распространяет своё действие на правоотношения, возникшие с 1 июля 2016 года.

Приложение к Приказу Министерства

по социальной защите и труду

Приднестровской Молдавской Республики

от 17 июня 2016 года № 665

Расчет величины минимального размера оплаты труда и минимального размера почасовой оплаты труда

1. Расчет минимального размера оплаты труда.

* работники, заработная плата которых регулируется Законом Приднестровской Молдавской Республики «Об оплате труда работников бюджетной сферы и денежном довольствии военнослужащих и лиц, приравненных к ним по условиям выплат денежного довольствия», а также организаций, убытки которых образуются в результате заданных государством условий хозяйствования и покрываются за счет бюджетов различных уровней, и иных организаций, получающих трансферты за счет средств соответствующих бюджетов; работников-инвалидов республиканских общественных организаций слепых и глухих, а также созданных ими хозяйственных обществ, в которых инвалиды составляют не менее 50 процентов среднесписочной численности работников.

** Почасовой МРОТ выполнен исходя из планового количества рабочего времени при нормальной продолжительности рабочего времени 40 (сорока) часов в неделю на июль, август, сентябрь:

а) пятидневная рабочая неделя: 168, 184, 167;

б) шестидневная рабочая неделя: 172, 181, 166.

2. Работникам, которым установлена иная продолжительность рабочего времени минимальный размер почасовой оплаты труда увеличивается пропорционально этому сокращению.

1) МРОТ месячный – 1360,17 руб.;

2) Нормальная продолжительность рабочего времени – 40 час.;

3) N план. - плановое количество рабочего времени на июль – 168 час.;

4) N факт. - продолжительность сокращенной рабочей недели – 20 час.

Расчет минимального размера почасовой оплаты труда:

3. При сокращенной продолжительности рабочей недели работодатель обязан гарантировать установление заработной платы в час на уровне не ниже минимального размера почасовой оплаты труда, но не менее 50 (пятидесяти) процентов минимального размера оплаты труда в месяц.

Статья А.Беляева. опубликованная в журнале "Бюджетные организации: бухгалтерский учет и налогообложение", 2009, N 6.

Минимальный размер оплаты труда (далее - МРОТ ) применяется для регулирования оплаты труда и определения размеров пособий по временной нетрудоспособности. Рассмотрим в статье порядок применения МРОТ в деятельности бюджетной организации. В частности, утратила силу ст. 133 ТК РФ, предусматривающая увязку размеров тарифных ставок, окладов (должностных окладов), а также базовых окладов (базовых должностных окладов), базовых ставок заработной платы по профессиональным квалификационным группам работников с МРОТ. В Трудовой кодекс введена новая статья, устанавливающая региональный МРОТ в субъектах РФ. Кроме того, МРОТ с 01.01.2009 подвергся изменению.

Рассмотрим в статье указанные нововведения применительно к деятельности бюджетных учреждений.

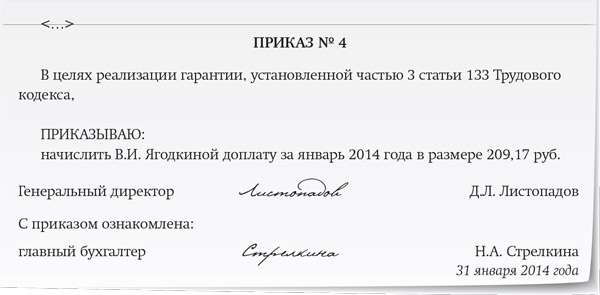

Заработная плата представляет собой вознаграждение за труд в зависимости от квалификации работника, сложности, количества, качества и условий выполняемой работы, а также компенсационные выплаты (доплаты и надбавки компенсационного характера, в том числе за работу в условиях, отклоняющихся от нормальных, работу в особых климатических условиях и на территориях, подвергшихся радиоактивному загрязнению, и иные выплаты компенсационного характера) и стимулирующие выплаты (доплаты и надбавки стимулирующего характера, премии и иные поощрительные выплаты). Статьей 133 ТК РФ установлено, что месячная заработная плата работника, полностью выработавшего за этот период норму рабочего времени и выполнившего нормы труда (трудовые обязанности), не может быть ниже МРОТ.

МРОТ является одной из основных государственных гарантий по оплате труда работников. При этом МРОТ регулируется как трудовым (ст. 133 ТК РФ), так и федеральным законодательством, устанавливается одновременно на всей территории РФ и не может быть ниже величины прожиточного минимума трудоспособного населения (Федеральный закон от 19.06.2000 N 82-ФЗ "О минимальном размере оплаты труда"). Согласно внесенным в указанный Федеральный закон изменениям с 1 января 2009 г. МРОТ составляет 4330 руб.

Также стоит напомнить, что выплата зарплаты ниже МРОТ влечет административную ответственность для руководителя организации в размере административного штрафа - от 1000 до 5000 руб. для лиц, осуществляющих предпринимательскую деятельность без образования юридического лица, - от 1000 руб. до 5000 руб. или приостановление деятельности по решению суда до 90 суток и для организации - от 30 000 до 50 000 руб. или приостановление деятельности по решению суда до 90 суток (ст. 5.27 КоАП РФ).

МРОТ и новые системы оплаты труда

Федеральные бюджетные учреждения с декабря 2008 г. перешли на новые системы оплаты труда, установленные Постановлением Правительства РФ от 05.08.2008 N 583 "О введении новых систем оплаты труда работников федеральных бюджетных учреждений и федеральных государственных органов, а также гражданского персонала воинских частей, учреждений и подразделений федеральных органов исполнительной власти, в которых законом предусмотрена военная и приравненная к ней служба, оплата труда которых в настоящее время осуществляется на основе Единой тарифной сетки по оплате труда работников федеральных государственных учреждений".

Как было указано выше, общая сумма начисленной заработной платы (с учетом повышений, надбавок и доплат) не может быть ниже МРОТ. Вместе с тем у бухгалтеров вызывает вопрос в ключ за работу в районах Крайнего Севера и приравненных к ним местностях. А именно: должна ли заработная плата с учетом северных доплат превышать МРОТ?

Как определено Приказом Минздравсоцразвития России от 29.12.2007 N 822, выплаты за особые климатические условия, к которым относятся районные коэффициенты и процентные надбавки к заработной плате за работу в районах Крайнего Севера и приравненных к ним местностях, учитываются в составе выплат компенсационного характера. Исходя из норм законодательства РФ о новой системе оплаты труда, доплаты и надбавки компенсационного характера являются составной частью заработной платы, входят в общую сумму месячной заработной платы работника, которая не может быть ниже МРОТ.

Вместе с тем данный Приказ федерального органа не стыкуется с нормами трудового законодательства. Так, исходя из ст. 315 ТК РФ, оплата труда в районах Крайнего Севера и приравненных к ним местностях осуществляется с применением районных коэффициентов и процентных надбавок к заработной плате. Следовательно, можно предположить, что районные коэффициенты и процентные надбавки применяются к заработной плате, которая согласно ст. 133 ТК РФ не может быть ниже нормы МРОТ, при условии полной отработки нормы рабочего времени и выполнения трудовых обязанностей.

Разобраться в возникающем вопросе могут только законодательные или судебные органы. Однако до настоящего времени таких документов не издано. В то же время рекомендуем бухгалтерам применять нормы трудового законодательства, так как ТК РФ перед нормативными актами федерального законодательства имеет приоритет.

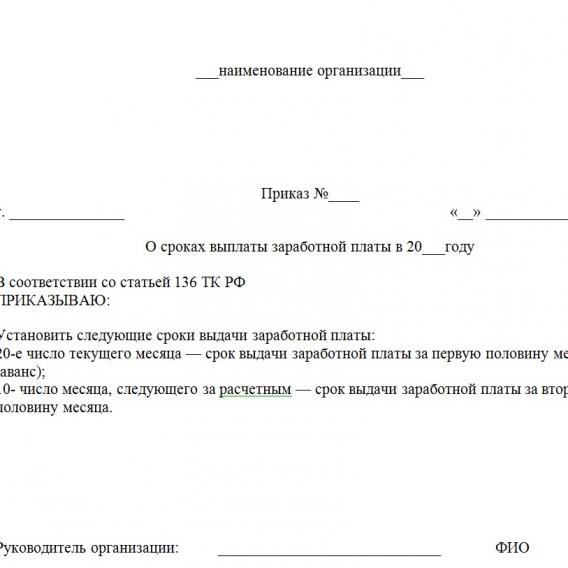

МРОТ и пособия по беременности и родам и временной нетрудоспособности

Далее обратимся к исчислению пособия по беременности и родам и временной нетрудоспособности исходя из МРОТ. Как определено п. 6 ст. 7 Федерального закона от 29.12.2006 N 255-ФЗ "Об обеспечении пособиями по временной нетрудоспособности, по беременности и родам граждан, подлежащих обязательному социальному страхованию", застрахованным работникам, страховой стаж которых не превышает шести месяцев, пособие рассчитывается исходя из МРОТ, а в регионах, где установлены районные коэффициенты к заработной плате, максимальный размер пособия по временной нетрудоспособности изменяется с учетом этих коэффициентов. В случае если исчисленное пособие в расчете за полный календарный месяц превышает МРОТ (в установленных случаях с учетом районных коэффициентов), размер дневного пособия определяется путем деления МРОТ (в установленных случаях - с учетом районных коэффициентов) на число календарных дней в календарном месяце, на который приходится временная нетрудоспособность либо отпуск по беременности и родам, а размер пособия, подлежащего выплате, исчисляется путем умножения размера дневного пособия на число календарных дней, приходящихся на период временной нетрудоспособности либо отпуска по беременности и родам в каждом календарном месяце (п. 20 Постановления Правительства РФ от 15.06.2007 N 375 "Об утверждении Положения об особенностях порядка исчисления пособий по временной нетрудоспособности, по беременности и родам гражданам, подлежащим обязательному социальному страхованию").

Пример 1. Экономист финансового отдела бюджетного учреждения образования перед наступлением отпуска по беременности и родам проработала в учреждении три месяца. Общий стаж работы экономиста составляет пять месяцев (до учреждения образования она работала два месяца на производстве). В соответствии со ст. 7 Федерального закона от 19.05.1995 N 81-ФЗ "О государственных пособиях гражданам, имеющим детей" экономисту предоставлен отпуск по беременности и родам (с 11 мая 2009 г.) продолжительностью семьдесят календарных дней до родов и семьдесят календарным дней после родов. Произведем расчет пособия по беременности и родам.

Отпуск по беременности и родам будет предоставлен с 11.05.2009 по 27.09.2009.

В месяцах, полностью входящих в отпуск по беременности и родам (июнь, июль, август), пособие начисляется исходя из ежемесячного МРОТ 4330 руб. и составит 12 990 руб. (4330 руб. x 3 мес.).

В не полностью отработанных месяцах, входящих в период отпуска по беременности и родам (с 11.05.2009 по 31.05.2009 и с 01.09.2009 по 27.09.2009), пособие начисляется исходя из МРОТ, но пропорционально отработанному в этих месяцах количеству календарных дней и составит 6830,2 руб. ((4330 руб. / 31 дн. x 21 дн.) + (4330 руб. / 30 дн. x 27 дн.)).

Общая сумма пособия по беременности и родам, которую учреждению образования необходимо выплатить экономисту, составит 19 820,2 руб. (12 990 + 6830,2).

Пример 2. Водитель принят на работу в администрацию с 04.05.2009. Страховой стаж водителя на момент начала работы отсутствовал. Ему был установлен должностной оклад в размере 5000 руб. В период с 15.06.2009 по 19.06.2009 водитель находился на больничном, по окончании которого представил листок временной нетрудоспособности.

Поскольку страховой стаж водителя составляет меньше шести месяцев, расчет размера пособия по временной нетрудоспособности будет производиться исходя из установленного МРОТ.

Размер дневного пособия составит 144,33 руб. (4330 руб. / 30 кал. дн.).

Общая сумма пособия по временной нетрудоспособности водителя составит 721,65 руб. (144.33 руб. x 5 дн.), где 5 дн. - календарные дни, в течение которых он находился на больничном.

При этом водителю будет выплачено:

- за счет работодателя - 288,66 руб. (721,65 руб. / 5 дн. x 2 дн.);

- за счет средств ФСС - 432,99 руб. (721,65 руб. / 5 дн. x 3 дн.).

Установление МРОТ субъектами РФ

Возможность установления МРОТ в субъектах РФ была определена Федеральным законом от 20.04.2007 N 54-ФЗ. Результатом стало введение в Трудовой кодекс ст. 133.1.

МРОТ в субъекте РФ может устанавливаться только для работников:

- организаций, финансируемых из бюджетов субъектов РФ, - за счет средств бюджетов субъектов РФ, внебюджетных средств, а также средств, полученных от предпринимательской и иной приносящей доход деятельности;

- организаций, финансируемых из местных бюджетов, - за счет средств местных бюджетов, внебюджетных средств, а также средств, полученных от предпринимательской и иной приносящей доход деятельности;

- других работодателей - за счет собственных средств.

Он не должен быть ниже МРОТ, установленного федеральным законодательством.

Установление МРОТ в субъектах РФ производится на основании регионального соглашения о минимальной заработной плате. Как определено абз. 10 ст. 133.1 ТК РФ, после заключения регионального соглашения руководитель уполномоченного органа исполнительной власти субъекта РФ предлагает работодателям, осуществляющим деятельность на территории этого субъекта и не участвующим в заключении данного соглашения, присоединиться к нему. На присоединение к региональному соглашению работодателю выделяется 30 календарных дней со дня официального опубликования предложения о присоединении к соглашению. Если в указанный рок работодатели не представили в уполномоченный орган исполнительной власти субъекта РФ мотивированный письменный отказ от присоединения к соглашению, то оно считается распространенным на этих работодателей со дня официального опубликования. В случае отказа работодатель обязан приложить к нему протокол консультаций с выборным органом первичной организации и предложения по срокам повышения минимальной заработной платы работников до размера, предусмотренного указанным соглашением. Копии письменных отказов работодателей от присоединения к региональному соглашению о минимальной заработной плате направляются уполномоченным органом исполнительной власти субъекта РФ в соответствующий территориальный орган федерального органа исполнительной власти, уполномоченного на проведение государственного надзора и контроля за соблюдением трудового законодательства и иных нормативных правовых актов, содержащих нормы трудового права.

МРОТ и налогообложение

Практика налоговых проверок показывает, что время от времени налоговые органы стараются привлечь учреждения и организации к налоговое в случае установления фактов выплаты заработной платы ниже МРОТ. Правы ли они? До недавнего времени никаких разъяснений иду не существовало. Однако ФНС все же высказала свое вопросу в Письме от 19.03.2009 N 3-6-04/66 "О налогообложении сумм оплаты труда", а именно рассмотрела вопрос о привлечении к ответственности по ст. 122 НК РФ.

Как указано в Письме, налоговые органы могут привлечь налогоплательщика к ответственности по ст. 122 за неуплату или неполную уплату суммы налога в результате занижения базы, неправильного исчисления налога или других неправомерных действий. Начисление и выплата заработной платы в размере менее установленного МРОТ не являются налоговым правонарушением. Следовательно, налоговый орган не вправе привлечь налогоплательщика к налоговой ответственности.

Вместе с тем установленный в ходе проверки факт выплаты работнику заработной платы ниже МРОТ не должен остаться безнаказанным, так как это является нарушением трудового законодательства. В таком случае налоговые органы вправе направить информацию в органы Роструда - территориальные инспекции труда.

Из Бюджетного кодекса РФ

бюджетный кредит - денежные средства, предоставляемые бюджетом другому бюджету бюджетной системы Российской Федерации, юридическому лицу (за исключением государственных (муниципальных) учреждений), иностранному государству, иностранному юридическому лицу на возвратной и возмездной основах;

Цитаты из приказа №157н

АВТОМАТИЗАЦИЯ БУХГАЛТЕРСКОГО УЧЕТА субъекта учета - основывается на едином взаимосвязанном технологическом процессе обработки первичных (сводных) учетных документов и отражения операций по соответствующим счетам Рабочего плана счетов при условии обеспечения полной сохранности первичных (сводных) учетных документов и регистров бухгалтерского учета;

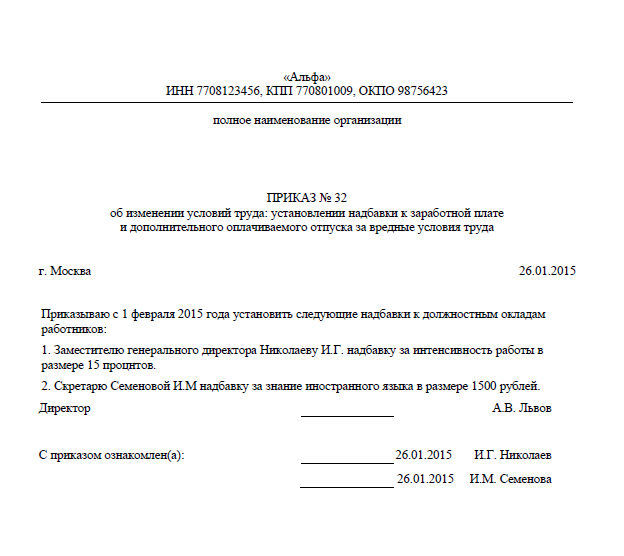

Главная » Соглашение » Приказ об установлении процентной надбавки образец заполнения

Приказ об установлении03 Июл 2016, 19:36

Всё готово, от вас - воткнуть в редакторе свои данные и распечатать. При приеме на работу размер сн указывается в трудовом договоре и может указываться в приказе о приеме дополнительной строчкой. Установить прибавки последующим работникам (дата). Предоставление дополнительного оплачиваемого отпуска работнику, трудящемуся в местности, приравненной к районам последнего севера.

Мне представляется излишним издание подобного приказа (как, к примеру, приказа на начало и окончание предоставления стандартных вычетов по ндфл). Мрот, малый размер оплаты труда, центральный федеральный округ, южный федеральный. Ухта об установлении процентной прибавки на основании ст.

Бухгалтерии (ромовой) создавать выплату обозначенной процентной прибавки за счет фонда оплаты труда. Павловс приказом осведомленыоператор григорьева с. Прием на работу в местности, приравненной к районам последнего севера с процентной прибавкой к заработной плате. Белгородские прокуроры отыскали в вебе веб-веб-веб-сайты, торгующие удостоверениями мвд, фсб и ск копирование материалов веб-веб-веб-сайта допускается только с указанием активной гиперссылки на веб-веб-сайт.

эталон приказа об установлении процентной прибавки. Cкачать эталон документа приказ об установлении процентной прибавки (эталон наполнения) веб-веб-сайт-ассистент по составлению разных договоров.

У нас вы сможете скачать эталон бланка приказ об установлении. Приведем эталон приказа об установлении данной прибавки. Приказ об установлении процентной прибавки (эталон наполнения) (подготовлен спецами консультантплюс, 2010) форма подготовлена с использованиемправовых актов по состоянию на 21. Павлов с приказом осведомлены оператор григорьева с.

N ------ генеральный директор петров в.  Если у вас есть шаблон, который бы вы желали расположить тут, воспользуйтесь оборотной связью.

Если у вас есть шаблон, который бы вы желали расположить тут, воспользуйтесь оборотной связью.  основная страничка ответы на вопросы непременно ли в трудовом договоре прописывать.

основная страничка ответы на вопросы непременно ли в трудовом договоре прописывать.