Категория: Бланки/Образцы

Почти в любой организации существует необходимость в осуществлении расчетов с подотчетными лицами. Соответственно, практически каждая бухгалтерия, так или иначе, сталкивается с оформлением и бухгалтерским учетом таких расчетов.

Подотчетными лицами называют сотрудников организации, которым выдаются денежные суммы, для произведения расчетов и расходов в интересах выдавшей их организации.

В дальнейшем эти сотрудники должны представить отчет о произведенных расходах. То есть денежные средства выдаются им «под отчет».

Деньги, выданные подотчетным лицам, являются подотчетными суммами.

Подотчетными суммами могут оплачиваться:

1. Хозяйственные нужды (или хозяйственные расходы):

2. Представительские расходы.

3. Командировочные расходы:

Расчеты с подотчетными лицами могут осуществляться как в наличной, так и в безналичной формах. И у того и у другого способа есть свои особенности, которые необходимо учесть бухгалтеру.

Выдача подотчетных сумм производится на основании письменного заявления сотрудника, подписанного руководителем компании.

После осуществления расходов подотчетных средств, сотрудники обязаны в установленные сроки отчитаться перед организацией, представив в бухгалтерию компании авансовый отчет и приложив документы, подтверждающие произведенные им расходы.

При возникновении перерасхода, сотруднику возвращают сумму перерасхода.

Остаток неизрасходованных подотчетных сумм возвращается в кассу организации.

С 2012 года вступило в действие новое «Положение о порядке ведения кассовых операций с банкнотами и монетой Банка России на территории Российской Федерации» от 12.10.2011 №373-П, утвержденное ЦБ РФ.

Данное Положение внесло некоторые изменения в порядок наличных расчетов с подотчетными лицами, которые бухгалтеру необходимо учесть в своей работе.

Ниже будет рассмотрен порядок бухгалтерского учета выдачи под отчет денежных средств сотрудникам компании, действующий в 2012 г.

РАСЧЕТЫ НАЛИЧНЫМИ ДЕНЕЖНЫМИ СРЕДСТВАМИ С ПОДОТЧЕТНЫМИ ЛИЦАМИ В 2012 г .

Порядок осуществления наличных расчетов в РФ регламентируется Положением Центробанка №373-П.

В соответствии с п. 4.4. Положения №373-П, для выдачи наличных денег на расходы, связанные с осуществлением деятельности юридического лица (ИП), сотруднику под отчет оформляется расходным кассовым ордером.

При этом сотрудник, как подотчетное лицо, обязан составить письменное заявление в произвольной форме на выдачу подотчетных сумм.

Данное заявление должно содержать собственноручную надпись руководителя компании о сумме наличных денег и о сроке, на который они выдаются.

В заявлении так же должна быть дата и подпись руководителем компании.

Такой порядок действует с 01.01.2012 г.

Раньше наличные денежные средства выдавались под отчет сотрудникам на основании приказа руководителя, утверждающего перечень подотчетных лиц с указанием сроков, в которые они должны отчитаться за эти средства.

Подотчетное лицо обязано в срок, не превышающий трех рабочихдней после дня истечения срока, на который выданы наличные деньги под отчет, или со дня выхода на работу сдать в бухгалтерию авансовый отчет с приложением подтверждающих документов.

Если в установленные сроки сотрудник авансовый отчет не представил, подотчетная сумма может быть удержана из заработной платы сотрудника в соответствии со ст.137 Трудового кодекса.

Обратите внимание:Выдача наличных денег под отчет проводится при условии полного погашения подотчетным лицом задолженности по ранее полученной под отчет сумме наличных денег.

Приказом, утвержденным руководителем организации устанавливаются сроки:

В соответствии с п.3.4. Положения №373-П прием остатка наличных денег, полученных под отчет, как и прежде, проводится кассиром по приходному кассовому ордеру.

РАСЧЕТЫ БЕЗНАЛИЧНЫМИ ДЕНЕЖНЫМИ СРЕДСТВАМИ С ПОДОТЧЕТНЫМИ ЛИЦАМИ В 2012г.

В настоящее время все большую популярность приобретают безналичные расчеты с подотчетными лицами.

Во первых, при безналичных перечислениях нет нужды сотруднику каждый раз писать заявление о выдаче под отчет денежных средств, во вторых – нет нужды заниматься кассовыми документами, в третьих – не нужно снимать с расчетного счета денежные средства на хозяйственные расходы.

Кроме того, выдача под отчет по безналу, удобна при нахождении сотрудников в командировках в других городах.

Однако при использовании такого метода возникают некоторые трудности.

Не смотря на то, что действующее законодательство не содержит запрета на перечисление подотчетных средств на личные счета и пластиковые карты сотрудников, многие обслуживающие банки отказываются перечислять денежные средства сотрудникам с формулировкой «выдано под отчет».

Банки ссылаются на письмо ЦБ РФ от 18.12.06г. № 36-3/2408, в котором говорится, что «Нормативными актами Банка России не предусмотрена выдача денежных средств организацией под отчет своим сотрудникам путем безналичного перечисления средств на их банковские счета для совершения операций, связанных с хозяйственной деятельностью организации».

При этом Центробанк ссылается на утративший силу Порядок ведения кассовых операций в РФ, утвержденный Решением Совета директоров Банка России от 22.09.1993г. №40, отмечая, что согласно п.10, п.11 Порядка, выдача организациями наличных денег под отчет своим работникам для совершения указанных расходов производится наличными деньгами.

Учитывая сегодняшнюю тенденцию минимизации наличных денежных расчетов и максимизации безналичных (для усиления государственного контроля), такая позиция обслуживающих банков представляется не последовательной.

При этом, согласно п.2.5 «Положения об эмиссии банковских карт и об операциях, совершаемых с использованием платежных карт», утвержденного Банком России 24.12.2004г. №266-П:

Клиент - юридическое лицо (ИП), осуществляет с использованием расчетных (дебетовых) карт, кредитных карт следующие операции:

При перечислении подотчетных сумм на «зарплатные» пластиковые карты сотрудников могут возникнуть определенные налоговые риски.

Они связаны с переквалификацией денежных средств, перечисленных как подотчетные в заработную плату.

Налоговые органы при проведении проверки на такие суммы могут доначислить страховые взносы, НДФЛ, пени и штрафы.

Чтобы не вступать в конфликты с налоговыми органами и минимизировать налоговые риски, организации могут обезопасить себя следующим образом:

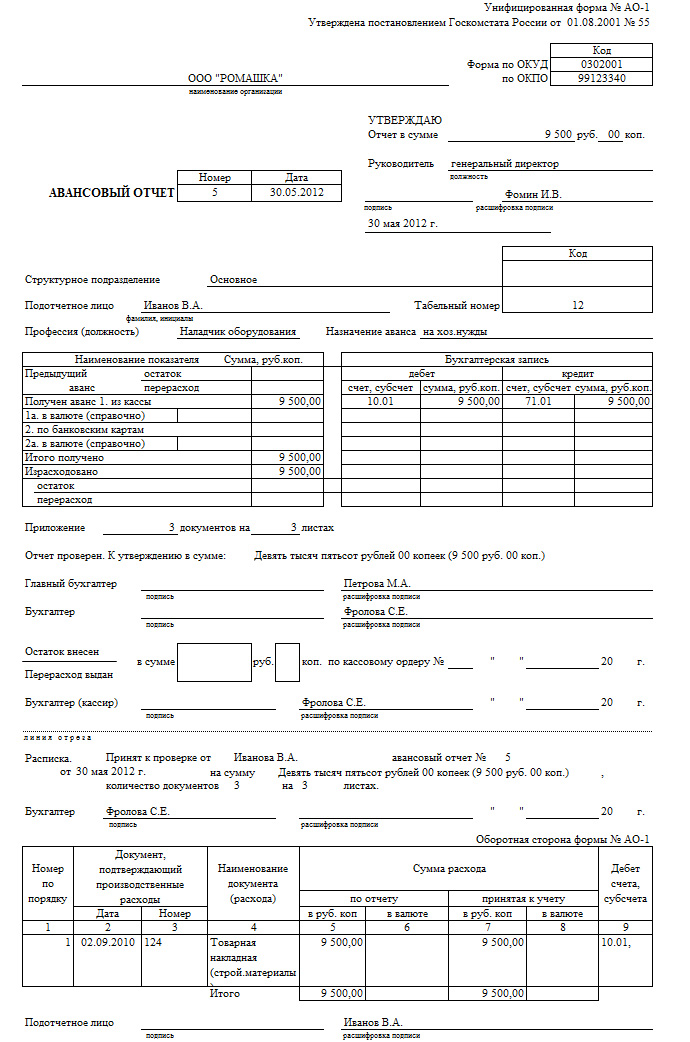

АВАНСОВЫЙ ОТЧЕТ (С ПРИМЕРОМ ЗАПОЛНЕНИЯ)

При оформлении отчета о расходовании подотчетных сумм, выданных сотруднику, используется унифицированная форма «Авансовый отчет» (форма №АО-1).

Форма данного документа утверждена Постановлением Госкомстата РФ от 01.08.2001г. №55 «Об утверждении унифицированной формы первичной учетной документации №АО-1 «Авансовый отчет».

Авансовый отчет составляется подотчетным лицом в одном экземпляре. И предоставляется для последующей обработки в бухгалтерию вместе с документами, подтверждающими произведенные расходы.

В авансовом отчете необходимо указать все документы, подтверждающие произведенные расходы и суммы затрат по ним.

Такими документами могут быть:

Бухгалтерия компании проверяет:

После данной проверки бухгалтер заполняет остальные графы авансового отчета, в том числе – проставляет суммы расходов, принятые к учету и используемые счета бухгалтерского учета.

В случае, если подотчетному лицу выдавались денежные средства в иностранной валюте в соответствии с действующим законодательством, в авансовом отчете проставляются так же данные, относящиеся к иностранной валюте.

В противном случае, эти графы не заполняются.

После проверки и заполнения авансового отчета бухгалтером, его передают на утверждение руководителем организации.

После утверждения авансового отчета руководителем, бухгалтерия производит списание подотчетных денежных средств с сотрудника.

Сумма неиспользованного аванса вносится подотчетным лицом в кассу организации, а суммы перерасхода – возвращаются сотруднику.

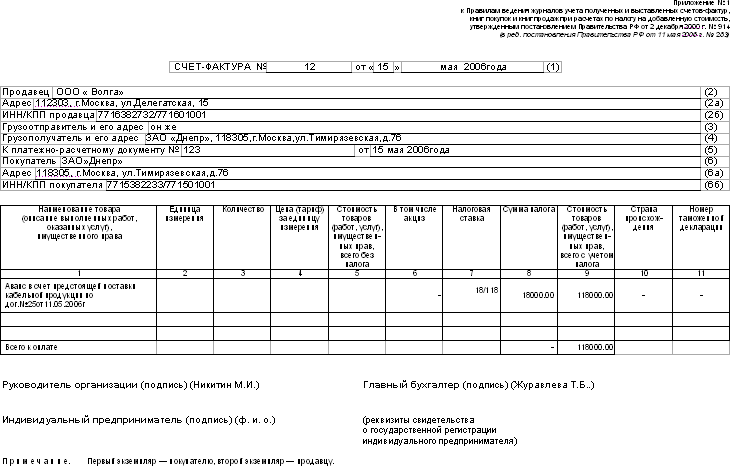

Пример заполнения авансового отчета

НЕКОТОРЫЕ ДОКУМЕНТЫ, ПОДТВЕРЖДАЮЩИЕ ПРОИЗВЕДЕННЫЕ ПОДОТЧЕТНЫМ ЛИЦОМ РАСХОДЫ

В соответствии со ст.252 Налогового кодекса, расходы организации должны быть обоснованны и документально подтверждены. Данное требование относится и к расходам, произведенным для организации подотчетными лицами.

Ниже мы рассмотрим некоторые Письма Минфина, касающиеся документов, подтверждающих расходы, произведенные подотчетным лицом.

1. Документы, подтверждающие расходы по оплате проездных документов (билетов) и услуг гостиницы.

В своем Письме от 10.11.2011г. №03-03-07/51, Минфин указал перечень документов, необходимых для подтверждения расходов по оплате проездных документов командированными сотрудниками.

«При направлении работника в командировку документами, подтверждающими его расходы по оплате билетов и (или) услуг гостиницы, являются:

- чек контрольно-кассовой техники;

- слипы, чеки электронных терминалов при проведении операций с использованием банковской карты, держателем которой является работник;

- подтверждение кредитного учреждения, в котором открыт работнику банковский счет, предусматривающий совершение операций с использованием банковской карты, проведенной операции по оплате;

- или другой документ, подтверждающий произведенную оплату, оформленный на утвержденном бланке строгой отчетности.»

Обратите внимание:Командированные сотрудники не должны забывать о документах, подтверждающих оплату произведенных расходов (чеках ККТ и слипах).

2. Как подтвердить расходы, если оформляются электронные проездные документы.

Порядок подтверждение расходов при оформлении электронных билетов раскрыт в Письме Минфина от 27.02.2012г. №03−03−07/6:«В случае оформления проездных документов электронными пассажирскими билетами необходимо учитывать, что согласно п. 2 Приказа Минтранса России от 08.11.2006 №134 «Об установлении формы электронного пассажирского билета и багажной квитанции в гражданской авиации» маршрут/квитанция электронного пассажирского билета и багажной квитанции (выписка из автоматизированной информационной системы оформления воздушных перевозок) является документом строгой отчетности и применяется для осуществления организациями и индивидуальными предпринимателями наличных денежных расчетов и (или) расчетов с использованием платежных карт без применения контрольно-кассовой техники.

Таким образом, если авиабилет приобретен в бездокументарной форме (электронный билет), то оправдательными документами, подтверждающими расходы на приобретение авиабилета для целей налогообложения, являются сформированная автоматизированной информационной системой оформления воздушных перевозок маршрут/квитанция электронного документа (авиабилета) на бумажном носителе, в которой указана стоимость перелета, посадочный талон, подтверждающий перелет подотчетного лица по указанному в электронном авиабилете маршруту.»

3. Какие документы необходимы для подтверждения расходов в виде суточных, выданных командированному сотруднику.

Расходы в виде суточных могут быть подтверждены командировочным удостоверением. Именно такой точке зрения придерживается Минфин в своем Письме от 11.11.2011г. №03-03-06/1/741.

«Постановлением Правительства РФ от 13.10.2008 N 749 утверждено Положение об особенностях направления работников в служебные командировки (далее - Положение).

В соответствии с пунктом 11 Положения дополнительные расходы, связанные с проживанием вне места жительства (суточные), возмещаются работнику за каждый день нахождения в командировке, включая выходные и нерабочие праздничные дни, а также за дни нахождения в пути, в том числе за время вынужденной остановки в пути, с учетом положений, предусмотренных пунктом 18 Положения.

Согласно пункту 7 Положения на основании решения работодателя работнику оформляется командировочное удостоверение, подтверждающее срок его пребывания в командировке (дата приезда в пункт (пункты) назначения и дата выезда из него (из них)), за исключением случаев, указанных в пункте 15 Положения.

Принимая во внимание то, что суточные возмещаются работнику за каждый день нахождения в командировке, вместе с тем срок пребывания в командировке подтверждается командировочным удостоверением, считаем, что расходы в виде суточных могут быть подтверждены командировочным удостоверением. При этом предоставление чеков и квитанций, подтверждающих расходование работником суточных, не требуется.»

ПОРЯДОК БУХГАЛТЕРСКОГО УЧЕТА РАСЧЕТОВ С ПОДОТЧЕТНЫМИ ЛИЦАМИ

После составления, подписания и утверждения авансового отчета данные о хозяйственных операциях необходимо отразить в регистрах бухгалтерского учета.

При этом следует ориентироваться на План счетов бухгалтерского учета финансово - хозяйственной деятельности организаций и Инструкции по его применению, утвержденный Приказом Минфина от 31.10.2000г. №94н.

В соответствии с этим документом, для обобщения информации о расчетах с работниками по суммам, выданным им под отчет на административно-хозяйственные и прочие расходы предназначен счет 71 «Расчеты с подотчетными лицами».

На основании авансовых отчетов бухгалтер делает следующие проводки в регистрах бухгалтерского учета:

1. Дебет счета 71 «Расчеты с подотчетными лицами»

Кредит счета 50/51 (счета учета денежных средств)

– выданы под отчет денежные средства на расходы сотруднику.

2. Дебет счета 20/25/26/44 (счета учета расходов)

Кредит счета 71 «Расчеты с подотчетными лицами»- учтены расходы, произведенные сотрудником в интересах организации.

3. Дебет счета 08/10/41 (счета учета материальных ценностей)

Кредит счета 71 «Расчеты с подотчетными лицами»

- оприходованы внеоборотные активы (ОС), МПЗ, товары.

4. Дебет счета 60/76 (счета учета расчетов)

Кредит счета 71 «Расчеты с подотчетными лицами» - сотрудником погашена задолженность перед контрагентами.

5. Дебет счета 50 «Касса»

Кредит счета 71 «Расчеты с подотчетными лицами» – сотрудником возвращены в кассу не использованные подотчетные суммы.

Подотчетные суммы, не возвращенные работниками в установленные сроки, списываются со счета 71:

1. Дебет счета 94 «Недостачи и потери от порчи ценностей»

Кредит 71 «Расчеты с подотчетными лицами»

– не возвращенные своевременно работником подотчетные средства списаны на недостачи.

2. Дебет счета 70 «Расчеты с персоналом по оплате труда»

Кредит 94 «Недостачи и потери от порчи ценностей»- если не возвращенные в срок подотчетные суммы могут быть удержаны из зарплаты сотрудника.

3. Дебет счета 73 «Расчеты с персоналом по прочим операциям»

Кредит 94 «Недостачи и потери от порчи ценностей» - если не возвращенные в срок подотчетные суммы не могут быть удержаны из зарплаты сотрудника.

Обратите внимание:Аналитический учет по счету 71 «Расчеты с подотчетными лицами» ведется по каждой сумме. выданной под отчет.

аудитор, аттестованный Минфином РФ, эксперт по бухгалтерскому учету и налогообложению ИА "Клерк.Ру"

что не должны работники вокруг бухгалтерии бегать и выполнять требования бухгалтеров и дурацких законов,

Т.е. признал закон дурацким, можно не выполнять? Здорово. И работники должны не бегать вокруг бухгалтера, а отчитываться за те деньги, которые они взяли подотчет. И отчет состоит не в вываливании чеков на стол бухгалтара. А в предоставлении отчета с приложением чеков. Вы даже похоже не понимаете, почему работник должен отчитываться сам и передавать документы под подпись бухгалтеру Вы думаете зря в форме авансового отчета есть расписка? Это вообще-то сделано в интересаз работника, а не бухгалтера. Так что заявления о том, что работник не должен вокруг бухгалтерии бегать, несколько удивляют. Заберет бухгалтер чеки, потеряет и что будет делать работник?

А во многих предприятиях сейчас наоборот, благодоря вот таким вот законам.

При нормально выстроенном документообороте ничего подобного нет.

и не напрягаю сотрудников авансовыми отчетами и т.п..

То, что Вы на основании личных взаимоотношений кому-то помогаете и заполняете за них авансовые не означает, что так надо делать всем. Помогать друг другу никто не запрещал. Но на предприятиях с тысячами работников никто не будет держать специального бухгалтера, который будет тупо заполнять авансовые. А правила одинаковы для всех, что для многотысячных организаций, что для ООО из одного человека

![]()

Заберет бухгалтер чеки, потеряет и что будет делать работник?

Это даже смешно! Это предприятию надо, чтобы работник купил для него материалы и изготовил изделие, а не работнику.

Вот скажите Надежда ради интереса, у Вас работники заполняют вручнуюавансовый отчет?

И если не трудно ответьте еще на один вопрос, платежки баковские вы разносите автоматически? и распечатываете ли их и заверяете в банке? (просто для моего впечатления о Вас, мне интересно, без всяких подковырок просто вопрос)

Я поняла, это закон приняли, чтобы было за что наказать, когда придут с проверкой. Не будет какой-нибудь бумажки и привет.

![]()

Это даже смешно!

А что смешного-то? Вы никогда о таком не слышали?

Это предприятию надо, чтобы работник купил для него материалы и изготовил изделие, а не работнику.

А для Вас новость, что если работник чеками не отчитается, с него могут требовать деньги? Он как докажет, сколько стоит то, что он купил? А если это вообще услуги, типа оплаты телефонов или ж/д билеты?

у Вас работники заполняют вручнуюавансовый отчет?

Почему вручную? Все давно умеют пользоваться компьютерами.

И если не трудно ответьте еще на один вопрос, платежки баковские вы разносите автоматически? и распечатываете ли их и заверяете в банке? (

Извините, но Вас совершнно не касается, что я лично делаю. И мне лично без разницы, как и что делаете Вы. Мы обсуждаем статью, которая написана в соответствии с действующими нормативными актами. И заявления о том, что она "ни о чем" просто хамство по отношению к автору. Которая пишет много нужных и полезных статей у нас на сайте. Ей спасибо сказать надо, а Вы ни за что ни про что, начинаете её оскорблять. Просто потому, что Вам, видите ли, не нравится Положение и Вы считаете возможным не выполнять законы и другие нормативные акты, которые Вам не нравятся! Ну не выполняйте, Ваше право. Но почему Вы возводите это в ранг нормальной работы?

![]()

Лично я автора не оскорбляла.

Прекрасно понимаете о чем я спросила, автоматически у Вас заносятся платежки или в ручную с бумажки. Не хотите не отвечайте просто Вы мне интересны как человек по этому и спросила. И то что не мое дело тоже про все это знаю. Можно было просто ответить что не хотите отвечать, а не оскорблять меня лично ))

![]()

Перечитайте свои мнения. Если слова "статья ни о чем" и "есть свободное время пиши как применять положение, которое написал чиновник у которого видать тоже дофига времени было" по Вашему не оскорбление автора статьи, тогда что это?

У Вас похоже странные представления об оскорблениях. Своих не замечаете, а в моих словах их где-то увидели

![]()

Работник руками, сам? Реально смешно. Работник и табельный номер свой знает и остаток с предыдушего отчета и заполнит все без помарок, что бы в итоге за него переделывать не пришлось. Просто не работники, а золото.Где такие только работают?

![]()

Такое впечатление, что все работают на заводе, где подотчеты слесари получают

![]()

Про оскорбления даже спорить не буду, это Ваше мнение а не автора. Автор статьи мне ни чего не говорит что я его чем то оскорбила, зато я Вам говорю что Вы меня оскорблили.

Такое впечатление, что все работают на заводе, где подотчеты слесари получают

Может ради того чтобы заполнить авансовый отчет еще нужно высшее образование получить и желательно бухгалтерское ))

Не должна у инеженера проектировщика болеть голова об авансовом отчете, а должна болеть о работе которую он непосредстаенно выполняет на благо организации.

![]()

Товарищи бухгалтера, ведь спор уже не о чем.Не находите?

Да к тому же каждый останется при своем мнении, и будет делать так как считает нужным в своем понимании.

Ну. а придет контролирующий орган и разрулит всю ситуацию. Кого то накажет, а кого то по голове погладит.

![]()

аноним-ё. а мой пишет просто выдать и подпись. иногда просто подпись. сколько раз глабушку не просила - она не говорит ему как правильно визировать!

![]()

А меня еще пример удивил. Как-то странно - авансовый и без кассового или квитанции или БСО Я бы денег не дал, если бы мне такой представили

А что не так с примером?)

Там нигде не написано, что кассового чека нет. Просто идет ссылка на документ, подтверждающий расходы. При этом подотчетное лицо предоставило 3 подтверждающих документа на 3х листах. Это были накладная, счет-фактура и кассовый чек как раз.

Работник руками, сам? Реально смешно. Работник и табельный номер свой знает и остаток с предыдушего отчета и заполнит все без помарок, что бы в итоге за него переделывать не пришлось. Просто не работники, а золото.Где такие только работают?

Работник должен заполнять не все графы авансового отчета. Но кое что все таки должен.

Видимо, по мнению Лены Фроловой, инженер должен выполнять свою работу, а все, что он выполнять не может или не хочет - это прямая обязанность бухгалтерии.

К сожалению, не только Елена так думает.

Почему то многие люди, в том числе руководители, забывают, что живут в государстве и обязаны соблюдать законы этого государства.

Считают, что законы соблюдать - не обязательно, а значит и бухгалтерия, которая является буфером между компанией и гос.органами - "слабое звено".

В таком случае, бухгалтерия мало того, что обладает абсолютно не ограниченным набором обязанностей, но еще и виновата во всех грехах.

Но я все же надеюсь, что со временем люди начнут чуть более ответственно относиться к своим правам и обязанностям и когда нибудь все таки начнут ценить чужой труд! В том числе - труд бухгалтера.

![]()

Подскажите а у ИП как? Сам ИП пишет ИП заявление на выдачу денег?

![]()

diamanta. я имела в виду, что не бухгалтер определяет целевое или нет расходование средств. Допустим в заявлении на аванс написано "на приобретение маркетинговых материалов" и в отчете указаны ручки и блокнотики. Так вот, только руководитель может подтвердить - это маркетинговые расходы или сотрудник просто канцелярку купил. В данном случае бухгалтер проверяет правильность оформления а/о и приложенных документов, а только после утверждения руководителем может принять эти расходы. А ни как не наоборот.

![]()

Что вы все пристали к автору статьи? Не она же эти законы придумывает. Мне, например, нравятся подобные статьи, т.к. в них все подробно расписано и с примерами.

я имела в виду, что не бухгалтер определяет целевое или нет расходование средств. Допустим в заявлении на аванс написано "на приобретение маркетинговых материалов" и в отчете указаны ручки и блокнотики.

Заявление уже подписал руководитель. С целями все ясно.

Бухгалтер же контролирует соответствие расходов этим самым целям. И ежели написано на закупку сельхозпродукции, а в чеке водка "Русский стандарт", то именно бухгалтер должен на это среагировать.

Какой сыр-бор развели.

Есть схема обработки первичных документов (первичных! не бухгалтерия!) с привлечением тех сотрудников, кто непосредственно участвует в процессах закупа. Тогда они, зная все детали, и вносят в ваши учётные системы свою долю информации. Принцип один и тот же - приблизить место ввода иформации к месту её получения/возникновения. Тут и задействуют всяческих манагеров по снабжению (раньше называли инженерами-снабженцами на группах). А уж потом - вторичная операция - привязка проводок и дооформление.

Есть и другая схема, во многом благодаря 1С - бухгалтер шизофренически изображает из себя то снабженца, то кадровика, то продавца, а то и производственника. И вдалбливает всю инфу в учётную систему.

Так что вы тут спорите не о том, кто и что должен делать, а о том, какая схема обработки документов принята у вас в конкретном случае.

Статья написана хорошо, я преисполнен уважения к Екатерине Анненковой, потому что она своими статьями постоянно гонит ликбез для особо одарённых. И её материалы - почти готовые учебные пособия.

![]()

Да нормальная статья: кому нужно - тот для себя что-то подчерпнет, кому не нужно - пройдет мимо. У всех разный профессиональный уровень! Да и головы тоже разные))) Не понимаю, зачем нужно кому то что то доказывать? Не нравится статья - не пишите ничего - не все ж такие умные как вы ))))

Ответы типичных бухгалтеров, которые не хотят оптиматизировать и автоматизироввать

В чем у Вас оптимизация и автоматизация? В том, что чужую работу выполняет бухгалтер, вместо того, чтобы свою выполнять? А если на предприятии сотни подотчетников, может еще специальный отдел бухгалтерии создавать, чтобы за всех отчеты писали?

![]()

Думаю не один руководитель не согласится с тем. что составление авансовых отчетов это обязанность работника, ведь на это нужно время, пусть и пару минут, но это отрывает работника от произвоства.

Вы так и не поняли ничего из данной дискуссии, к сожалению Если в должностные обязанности работника входит покупка чего-либо и получени подотчетов на это (а по Вашему это уже отрыв от производства ), то не может не входить и отчет по полученному подотчету. Потому что это часть вот этого самого подотчета. А у Вас получается, получил деньги, потратил, а отчитывается почему-то другой человек

![]()

А у Вас получается, получил деньги, потратил, а отчитывается почему-то другой человек

Но подпись стоит чья надо У меня подход где-то посередине: кого могу - взнуздываю, требую отчёт, но на некоторых где сядешь, там и слезешь. Это опять же из серии "директор считает, что бухгалтер фирме нужен, как корове пятая нога". Мой вроде адекватный, понимает, что бухгалтер нужен не только налоги считать, но продажники у него - это "священный коровы". Типо "Не замай курочек, несущих золотые яички" А они и рады. Гады.

Кстати, что еще хочется отметить.

Когда один и тот же человек и заполняет авансовый отчет и его проверяет, риск ошибок куда больше, чем когда это делают разные люди.

Отсюда - уровень системы внутреннего контроля средний или ниже. Жаль, что об этом мало кто задумывается.

И еще один момент. Я видела очень много разных бухгалтерий. Вывод следующий - не бывает такой бухгалтерии, чтоб в авансовых отчетах (кассе, ОС, любом другом участке) - бардак, а налоги и учет в порядке. Нет. Если место бардаку есть, значит бардак везде. В большей или меньшей степени.

![]()

И еще один момент. Я видела очень много разных бухгалтерий. Вывод следующий - не бывает такой бухгалтерии, чтоб в авансовых отчетах (кассе, ОС, любом другом участке) - бардак, а налоги и учет в порядке. Нет. Если место бардаку есть, значит бардак везде. В большей или меньшей степени.

С этим я полностью согласна.

Автоматизация как раз и уменьшает уровень ручного труда. И ни кто не мешает сотруднику в напечатанном АО все проверить, и руководителю. А вот то что два сотрудника делают одну и ту же работу, один заполняет, другой то же самое вбивает в базу, это нерационально используемое время. Идеально конечно всех подортчетников допустить в базу и чтобы они там сами вводили АО, но все понимают, что такое маловозможно (хотя возможно)

![]()

diamanta, Вы точно подметили, когда отчет или какой-то показатель делают разные люди, то ошибки исключаются. По этой причине давно всё делаю двумя способами. Хлопот особых нет, как пишет Лена Фролова, всё оптимизировано и автоматизировано.

Автоматизация как раз и уменьшает уровень ручного труда. И ни кто не мешает сотруднику в напечатанном АО все проверить, и руководителю. А вот то что два сотрудника делают одну и ту же работу, один заполняет, другой то же самое вбивает в базу, это нерационально используемое время. Идеально конечно всех подортчетников допустить в базу и чтобы они там сами вводили АО, но все понимают, что такое маловозможно (хотя возможно)

Я не думаю, что здесь стоит пытаться вывести оптимум без учета конкретной ситуации.

Для улучшения внутреннего контроля дублирование функций как раз является плюсом, а не минусом. Один человек проверяет другого.

При этом должностные обязанности и профессиональные возможности бухгалтера в большинстве случаев как раз соответствуют функции "проверить и занести в базу". Тогда как у других сотрудников вряд ли хватит квалификации и/или желания что либо за бухгалтером проверять.

По поводу доступа всех подотчетников в 1с, выскажу свое личное мнение - это был бы ужас в 90% случаев!

И проверять все равно пришлось бы бухгалтерии. Да и кому же еще?)

diamanta, Вы точно подметили, когда отчет или какой-то показатель делают разные люди, то ошибки исключаются. По этой причине давно всё делаю двумя способами. Хлопот особых нет, как пишет Лена Фролова, всё оптимизировано и автоматизировано

Главное, чтобы результат радовал.

В общем и целом - думаю, что это оптимальный вариант.

![]()

утвержден авансовый отчет подотчетных лиц по расходам на обслуживание производства. подскажите пожалуйста проводку

![]()

Цитата:

"орядок осуществления наличных расчетов в РФ регламентируется Положением Центробанка №373-П.

В соответствии с п. 4.4. Положения №373-П, для выдачи наличных денег на расходы, связанные с осуществлением деятельности юридического лица (ИП), сотруднику под отчет оформляется расходным кассовым ордером.

При этом сотрудник, как подотчетное лицо, обязан составить письменное заявление в произвольной форме на выдачу подотчетных сумм.

Данное заявление должно содержать собственноручную надпись руководителя компании о сумме наличных денег и о сроке, на который они выдаются.

В заявлении так же должна быть дата и подпись руководителем компании.

Такой порядок действует с 01.01.2012 г. "

Люди которым это нравится