Категория: Бланки/Образцы

В связи с изменениями в законодательстве форма книги учета доходов и расходов с 2017 года обновлена впервые за почти 4 года. Все коррективы проанализированы в нашем обзоре.

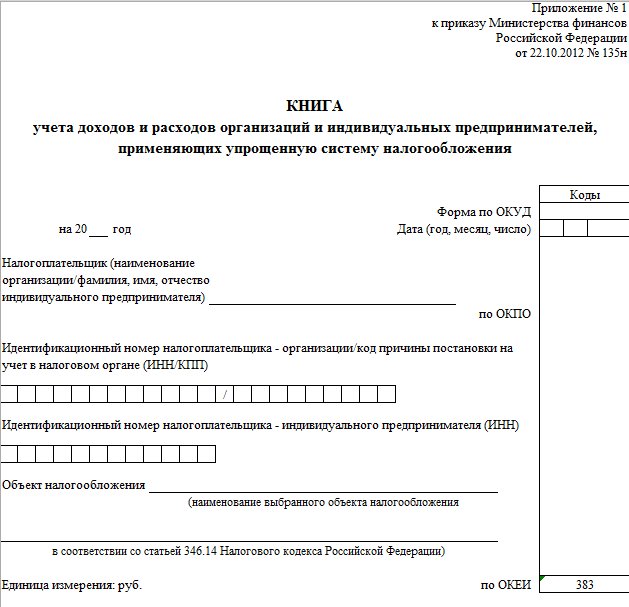

Что новогоКоррективы в бланк книги учета доходов и расходов с 2017 внесены приказами Минфина России от 07 декабря 2016 года № 227н и 228н. Рассмотрим их детально. Напомним, что она принята приказом Минфина от 22.10.2012 № 135н.

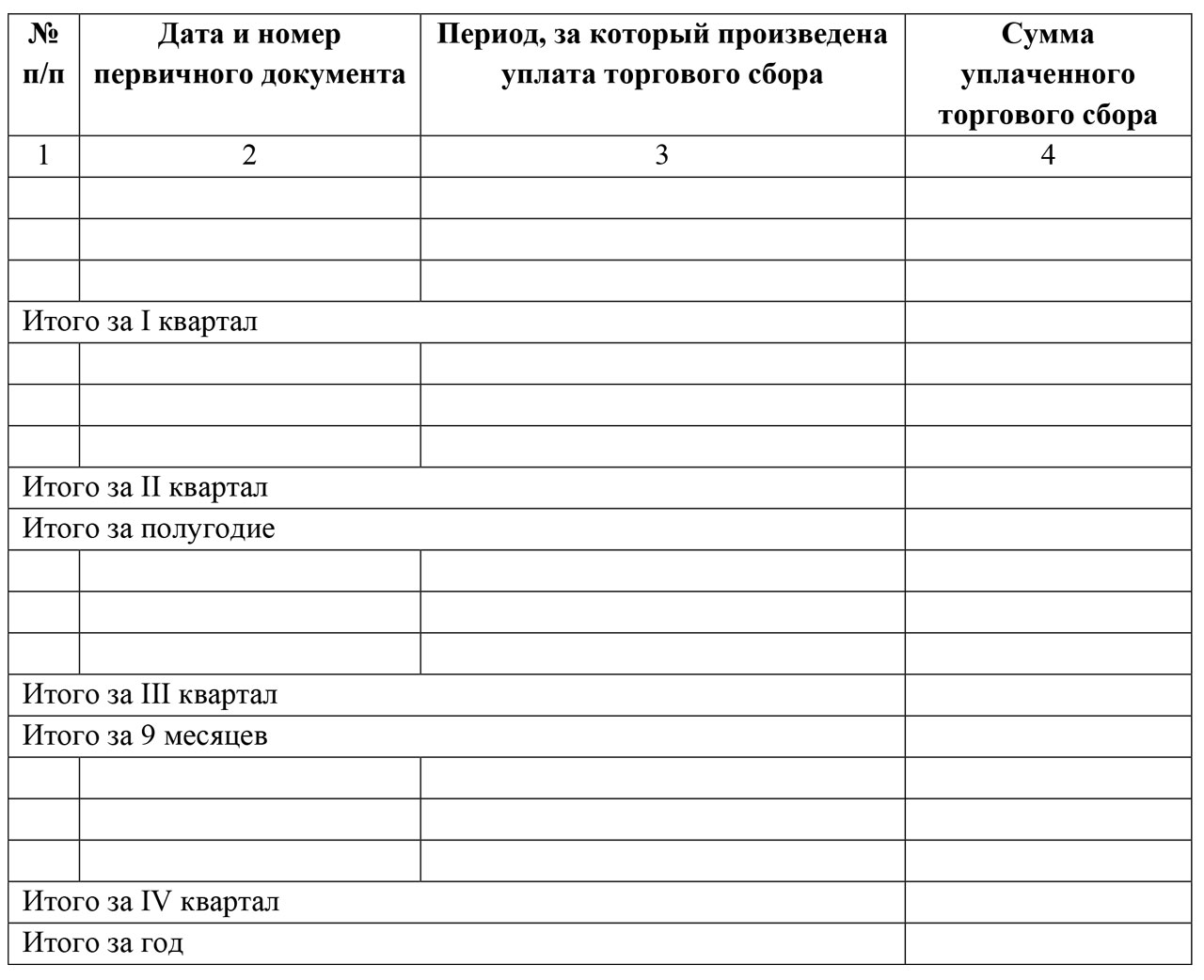

На основании п. 8 ст. 346.21 НК РФ у «упрощенцев», причем даже с объектом «доходы», появилась возможность уменьшать свой налог за счет отчислений торгового сбора, где он действует (пока только в г. Москва).

Для этих целей в книгу учета доходов и расходов с 2017 года введен отдельный 5-й раздел. Выглядит он так:

Как видно, все платежи по торговому сбору приводят в хронологической последовательности.

Заметим, что до появления данного раздела бланк книги вообще не подразумевал отражение торгового сбора. Бухгалтерам приходилось держать в голове внесенные суммы сбора и уменьшать на них упрощенный налог еще до внесения его в книгу. Теперь такая необходимость отпала.

С 2017 года Минфин прямо указал, что книгу можно не заверять печатью, если фирма или ИП на УСН предпочти отказаться от собственного штампа.

Напомним, такая возможность у хозяйственных обществ появилась с 7 апреля 2015 года благодаря Федеральному закону от 06 апреля 2015 года № 82-ФЗ.

Отметим, что ранее бухгалтерии приходилось под конец года выводить на печать всю электронную книгу учета доходов и расходов на УСН и проставлять на ней штамп фирмы, подписи. За период 2016 и 2017 годов это тоже сделать придется, но уже без обязательного фирменного штампа.

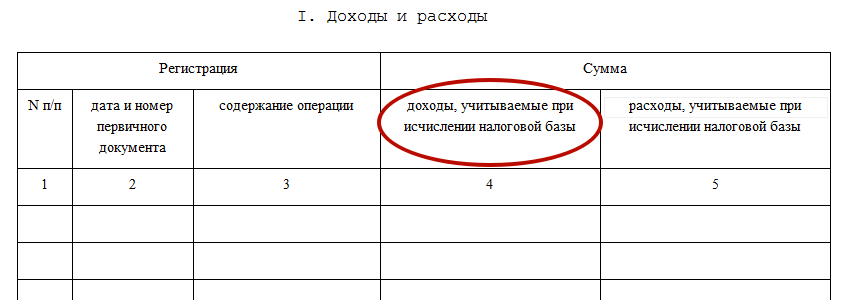

Прибыль контролируемых инофирмС 2017 года в рассматриваемой книге должны фигурировать только доходы самого упрощенца. Напомним, что их показывают в четвертой графе 1-го раздела.

В правилах заполнения книги Минфин уточнил, что прибыль зарубежных фирм, которые контролирует отечественный упрощенец, в книге доходов и расходов по УСН с 2017 года показывать не нужно.

Загвоздка была в том, что с прибыли КИК платят совсем другой налог – на прибыль, а рассматриваемый регистр ведут только для целей УСН. Между тем, правило о том, что прибыль КИК не нужно включать в книгу, нигде не было зафиксировано.

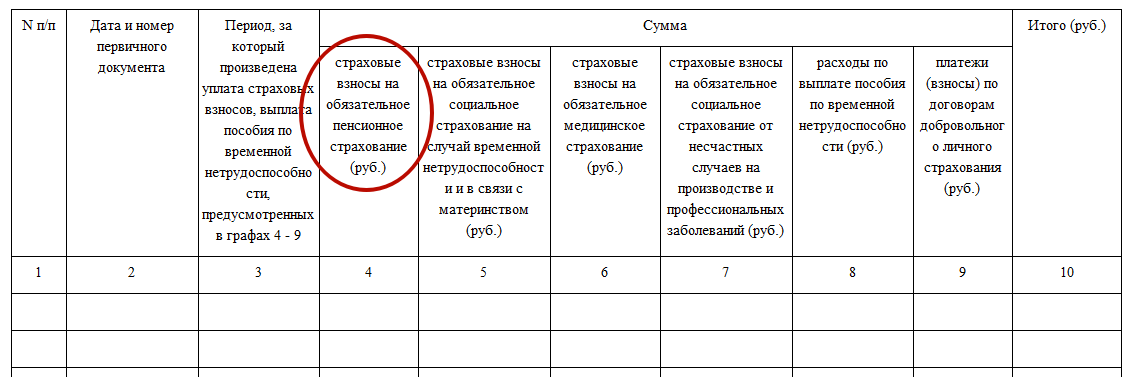

ИП «доходы» без персоналаОбновленные правила заполнения книги учета доходов и расходов с 2017 года существенно упростили соответствующую обязанность коммерсантам без наемных работников, которые применяют объект «доходы» и отчисляют страховые взносы только за самих себя.

С 1 января 2017 года начинает действовать статья 430 Налогового кодекса. А она под названием «страховые взносы в фиксированном размере» объединила:

Это говорит о том, что бизнесмены на УСН смогут спокойно приводить в книге все свои отчисления на обязательное страхование: как из МРОТ, так и 1 процент с доходов выше указанной планки.

Заметим, что до 2017 года контролеры часто принимали в штыки уменьшение налога на УСН за счет однопроцентных взносов. Отсюда возникали и проблемы с заполнением книги учета доходов и расходов.

Но в соответсвии с действующим законодательством (ФЗ от 06.12.2011 N 402-ФЗ) ИП не ведут бухгалтерский учет, следовательно, составлять бухгалтерскую учетную политику нет необходимости.

Но вот налоговая учетная политика должна быть у каждого предпринимателя. В этом документе отражаются правила и методы, которые будут использоваться при расчете налогов. Заметим, что применяемый режим налогообложения не имеет значения, поскольку налоговая учетная политика потребуется каждому ИП.

Зачем предпринимателю учетная политикаНалоговая учетная политика представляет собой совокупность способов подсчета доходов и расходов, их признания, оценки и распределения, а также учета иных показателей в целях расчета налогов. Другими словами, в этом документе вы должны отразить все те правила и методы, которые будете применять при исчислении и уплате налогов.

В настоящее время вам предоставлено право самостоятельно выбирать, на каком налоговом режиме работать и какие методы оценки активов использовать. Например, Налоговый кодекс РФ предусматривает несколько методов оценки сырья и материалов - вам нужно выбрать тот, что вам удобен.

Кроме того, есть ряд ситуаций, для которых правила налогового учета не прописаны вовсе. Например, порядок распределения страховых взносов при совмещении УСН и ЕНВД не установлен. Тут вы должны разработать методы учета самостоятельно. И вот налоговая учетная политика - это и есть тот самый документ, в котором вы прописываете все выбранные методы учета.

Как утвердить документСформировать учетную политику необходимо до 1 января года, в котором планируете ее применять. Утверждается учетная политика приказом ИП.

Тем ИП, кто деятельность ведет давно, но налоговой политики не разрабатывал, необходимо сделать это сейчас.

Включите в документ методы и правила налогового учета, которые уже применяете в бизнесе, и введите документ в действие начиная с 1 января 2015 г. При этом срок окончания действия документа указывать не надо.

Применять утвержденную налоговую политику вы можете последовательно из года в год. Составлять новый документ на каждый новый год не нужно. При необходимости вы можете внести в учетную политику изменения и дополнения. Оформлять поправки следует отдельными приказами.

Какие нормы прописать ИП в учетной политике по налогообложениюСведения, которые следует отразить каждому коммерсанту в учетной политике, могут различаться. Имеет значение ваш вид деятельности, применяемая система налогообложения, совмещаете ли вы разные налоговые режимы или нет. Ведь тогда вы обязаны вести раздельный учет показателей, задействованных в разных бизнесах. Основную информацию, которую вам целесообразно прописать в налоговой политике, мы привели в таблице.

Пункты учетной политики, актуальные для предпринимателейЧто прописать в учетной политике

Компании, которые работают в условиях ОСНО и являются плательщиками налога на прибыль, обязаны применять в бухгалтерском учете ПБУ 18/02.

Законодательством предусмотрено исключение для организаций, которые могут не применять в учете данное ПБУ:Проводки в случае временной разницы

Определяем, является временная разница вычитаемой или налогооблагаемой, то есть какая прибыль — «налоговая» или «бухгалтерская» — получается больше после возникновения временной разницы.Это доходы и расходы, которые отражаются только в одном учете: либо в налоговом, либо в бухгалтерском. Отличительная черта постоянной разницы в том, что расхождение между НУ и БУ нельзя аннулировать. Например: Компания потратила на рекламу 150 000 руб. В бухгалтерском учете данные затраты списаны в полном объеме. Для целей налогообложения расходы в налоговом периоде списаны в пределах 1 % выручки от реализации, что составило 80 000 руб. В итоге образовалась разница, равная 70 000 руб.(150 00 руб. – 80 000 руб.). Ни в текущем, ни в следующем периоде рекламные затраты в размере 70 000 руб. не будет признана в НУ. Разница является постоянной.

Проводки в случае постоянной разницы

Определяем, является постоянная разница положительной или отрицательной, какая прибыль «налоговая» или «бухгалтерская» оказалась больше после возникновения этой постоянной разницы.Разницы по на налогу на прибыль

Согласно ПБУ 18/02 Прибыль по данным налогового учета, умноженная на налоговую ставку, является текущим налогом на прибыль.Погашение отложенных налоговых обязательств и активов

Временные разницы возникают в случае, когда расхождение между НУ и БУ рано или поздно будет выведено в ноль. По мере сокращения или полного аннулирования расхождения, гасим и отложенные налоговые активы и обязательства.Отражение в отчетности

Отчет о финансовых результатах

Пояснения к балансу и к отчету о финансовых результатах :

30.09.2016 | Автор: Ольга Акименко

Товарищество собственников жилья – некоммерческая организация, которая создается собственниками помещений для совместного управления общим имуществом и его содержания, для получения коммунальных услуг.

Компания образуется путем государственной регистрации юридического лица. Решение о создании ТСЖ принимается на общем собрании собственников большинством голосов (ст. 135 ЖК РФ). Количество голосов, которым обладает каждый собственник помещения, пропорционально его доле в праве собственности на общее имущество в данном доме (п. 3 ст. 48 ЖК РФ). Для обеспечения своей деятельности товарищество имеет наемный персонал – как минимум правление во главе с председателем правления. Согласно Федерального закона от 05.05.2014 № 99-ФЗ с 1 сентября 2014 года ТСЖ относятся к товариществам собственников недвижимости. (ТСН) К субъектам малого предпринимательства ТСЖ не относится. ТСЖ применяют код ОКВЭД 70.32 «Управление недвижимым имуществом» (70.32.1 – «Управление эксплуатацией жилого фонда», 70.32.2 – «Управление эксплуатацией нежилого фонда»). Членство в ТСЖ возникает у собственника помещения в многоквартирном доме на основании заявления о вступлении в ТСЖ. Источником финансирования деятельности являются обязательные платежи и взносы членов товарищества, размеры которых определяет общее собрание. Общее собрание утверждает смету доходов и расходов товарищества на год (подп. 4, 8.1 п. 2 ст. 145 ЖК РФ). расходов по содержанию общего имущества несут собственники помещений. Деятельность по управлению многоквартирными домами регламентируется едиными правилами, которые утверждены постановлением Правительства РФ от 15.05.2013 № 416. Средства ТСЖ состоят из :Пример учетной политики в соответствии с Рекомендациями по организации финансового и бухгалтерского учета для ТСЖ утвержденными приказом Госстроя РФ в бухгалтерских проводках:

Дт 76 Кт 86 — задолженность члена ТСЖ (по обязательным платежам, в том числе за индивидуальное потребление, а также по взносам); Дт 62 Кт 90 субсчет «Выручка» — задолженность собственника помещений, не являющегося членом ТСЖ (по тем же статьям). Расходы ТСЖ : Дт 26 Кт 70, 69, 71, 01, 10 — признаны затраты на содержание ТСЖ; Дт 26 Кт 68 — начислен налог на прибыль при ОСНО или на доходы или доходы-расходы при УСН; Дт 26 Кт 60 — затраты на содержание общего имущества МКД (согласно счетам ресурсо- снабжающих организаций и за услуги, работы других сторонних организаций ( вывоз твердых бытовых отходов и т.д.); Дт 86, 20 Кт 26 — распределены между собственниками помещений (членами ТСЖ и лицами, не являющимися таковыми) затраты на содержание ТСЖ и содержание общего имущества МКД (пропорционально площади помещений); Дт 86, 20 Кт 60 — задолженность собственников помещений за индивидуальное потребление коммунальных ресурсов; Дт 90 субсчет «себестоимость продаж» Кт 20 — списаны затраты, связанные с обслуживанием «не членов» ТСЖ. ТСЖ выставляет счета членам и «не членами» по единому принципу, финансовый результат по счету 90 «Продажи» не образуется. Расчеты с банком. Дт 91 субсчет «Прочие расходы» Кт 51 — расходы на расчетно-кассовое обслуживание; Дт 51 Кт 91 субсчет «Прочие доходы» — получены проценты за остаток средств на счете; Дт 91 субсчет «Сальдо прочих доходов и расходов» Кт 99 — прибыль по операциям с банком; Дт 99 К 84 — реформация баланса; Дт 84 Кт 86 субсчет «Фонд общего потребления» — не распределенная прибыль отнесена к средствам целевого финансирования; Дт 99 Кт 91 субсчет «Сальдо прочих доходов и расходов» — убыток по операциям с банком; Дт 84 Кт 99 — реформация баланса; Дт 76, 62 КРЕДИТ 84 — убыток предъявлен к покрытию собственникам помещений. Формирование и использование ремонтного фондаТСЖ. Дт 86, 20 Кт 96 — отчисления в ремонтный фонд; Дт 96 Кт 60 — фактические затраты на ремонт общего имущества МКД. Затраты на оказание собственникам помещений платных услуг в индивидуальном порядке: собираются на счете 29 «Обслуживающие производства и хозяйства». Такая учетная политика соответствует Рекомендациям по организации финансового и бухгалтерского учета для товариществ собственников жилья, утвержденным приказом Госстроя РФ

Бухгалтерская (финансовая) отчетность ТСЖ (ТСН)

В состав годовой бухгалтерской (финансовой) отчетности входит:Пояснения к бухгалтерскому балансу;

Отчет о финансовых результатах;

Отчет об изменениях капитала;

Отчет о движении денежных средств;

Ломбарды осуществляют свою деятельность в соответствии с ГК РФ и Законом N196-ФЗ от 19.07.2007 «О ломбардах» в статусе юридического лица, основными видами деятельности которого являются предоставление краткосрочных займов гражданам и хранение вещей.

Ломбарду запрещается заниматься какой-либо иной предпринимательской деятельностью, кроме предоставления краткосрочных займов гражданам, хранения вещей, а также оказания консультационных и информационных услуг ( ч. 4 ст. 2 196-ФЗ).

Право собственности на предметы залога и вещи, сданные на хранение, к ломбарду не переходит и ломбард не вправе пользоваться или распоряжаться заложенными и сданными на хранение вещами их учет осуществляется на забалансовых счетах:

008 «Обеспечения обязательств и платежей полученные» или 002 «Товарно-материальные ценности, принятые на ответственное хранение». Займы могут учитываться как финансовые вложения на счете 58 (п. 2 ПБУ 19/02), или как дебиторская задолженность физических лиц на счете 76. Движение имущества, сданного в залог физическими лицами, отражается проводками: Дебет 002 (008) — отражена стоимость предмета залога после оценки; Дебет 58 (76) Кредит 50 — выдан кредит под залог. Деятельность по предоставлению займов, услуг по хранению и оказанию информационных, консультационных услуг является для ломбардов основным видом деятельности, поэтому доходы будут являться доходами от обычных видов деятельности (п. 5 ПБУ 9/99) и в бухгалтерском учете подлежат отражению в отчетном периоде, к которому относятся, на счете 90, «Выручка». Для целей бухгалтерского учета отчетным периодом считается месяц (п. 48 ПБУ 4/99) и признание в бухгалтерском учете выручки от доходов в виде процентов ломбард осуществляет как и в налоговом учете — ежемесячно. Ломбард по услугам хранения, консультационным и информационным услугам самостоятельно определяет порядок признания выручки в бухгалтерском учете по мере готовности услуг или по завершению выполнения услуги, принятое решение закрепляется в учетной политике.(п.13 ПБУ 9/99). Чтобы не возникали разницы между данными бухгалтерского и налогового учета, желательно установить единый порядок признания доходов. Выручка от продажи товаров, продукции, выполнения работ, оказания услуг отражается: Кредит счета 90 «Продажи» и дебет счета 62 «Расчеты с покупателями и заказчиками» или счета 76 «Расчеты с разными дебиторами и кредиторами». К счету 90-1 «Выручка» ломбардам удобно открыть несколько субсчетов:«Выручка от предоставления краткосрочных кредитов (проценты)»;

«Выручка от оказания услуг по хранению»;

«Выручка от реализации предметов залога»

Поступление выручки за услуги по хранению отражается проводками:

Дебет 76 Кредит 90 / «Выручка от оказания услуг по хранению» — отражена сумма выручки от услуг по хранению; Дебет 90- субсчет «НДС» Кредит 68 — начислен НДС с выручки от реализации. Дебет 76 Кредит 90- субсчет «Выручка» — начислены проценты по кредиту. На счете 76 формируется кредиторская задолженность физического лица.

Учет затрат, связанных с деятельностью ломбардов, ведется на счетах

20 «Основное производство» или 44 «Расходы на продажу» по субсчетам:

«Расходы, связанные с предоставлением кредитов под залог имущества»;

«Расходы, связанные с хранением»;

«Расходы, связанные с проведением торгов».

Себестоимость реализованных услуг списывается с кредита затратных счетов в дебет счета 90 «Продажи», субсчет «Себестоимость продаж».

Дебет 90, субсчет «Себестоимость продаж» Кредит 44 (по субсчетам)

списаны расходы за месяц.

Записи по субсчетам счета 90 производятся с нарастающим итогом в течение года. Финансовый результат ежемесячно списывается с субсчета 90-9 на счет 99 «Прибыли и убытки». Дебет 90-9 Кредит 99 — прибыль от продажи результатов работ или услуг или Дебет 99 Кредит 90-9 — убыток от продажи результатов работ или услуг. Реализация предмета залога отражается проводками: Дебет 50 Кредит 62 — — поступили в кассу денежные средства за проданный на публичных торгах предмет залога; Кредит 002 (008) — списана стоимость проданного предмета залога; Дебет 62 Кредит 76 — погашена задолженность залогодателя; Дебет 76 Кредит 50 — выплачены средства залогодателю, оставшиеся после погашения задолженности залогодателя ломбарду. При продаже предмета залога осталась сумма, превышающая требования к залогодателю, она не возвращена, отражается проводками: Дебет 76 Кредит 91- субсчет «Прочие доходы» — сумма остатка, не возвращенная залогодателю; Дебет 91- субсчет « Прочие доходы» Кредит 68 — начислен НДС от суммы полученного дохода.

Предоставление краткосрочных займов

Между ломбардом и физическим лицом заключается договор займа, по условиям которого ломбард (заимодавец) передает на возвратной и возмездной основе на срок не более одного года заем гражданину — физическому лицу — (заемщику), а заемщик, одновременно являющийся залогодателем, передает ломбарду имущество, являющееся предметом залога. (п. 1 ст.7 Закон N196-ФЗ).

Доходы (в виде процентов) от оказания услуг по предоставлению денежных средств по договору займа освобождаются от обложения НДС. (п/п 1 п.1 ст 146 и п/п15 п3 ст. 149 НК).

Налог на прибыль

Прибылью для российских организаций признаются полученные доходы, уменьшенные на величину произведенных расходов (п.1 ст. 246 НК. п.1 ст.247 НК, п. 1 ст. 248 НК). К доходам согласно главы 25 НК РФ относятся: 1) доходы от реализации товаров, работ, услуг и имущественных прав; 2) внереализационные доходы. В целях налогообложения прибыли к внереализационным доходам относятся доходы в виде процентов, полученных по договорам займа, кредита, банковского счета, банковского вклада, а также по ценным бумагам и другим долговым обязательствам. (п.6 ст. 250 НК). Проценты, начисленные по долговым обязательствам любого вида независимо от форм собственности и видов деятельности заимодавца, учитываются в целях налогообложения прибыли организаций в составе внереализационных доходов. Доход в виде процентов признается полученным ежемесячно на последнее число месяца, а также на дату погашения займа (п. 6 ст. 271, п.4 ст. 328 НК ),

Услуги по хранению. Консультационные, информационные услуги

По условиям договора хранения гражданин -физическое лицо (поклажедатель) сдает ломбарду на хранение принадлежащую ему вещь, а ломбард обязуется осуществить на возмездной основе хранение принятой вещи (ч.1 ст. 9 Закон N196-ФЗ).

Выручка, полученная ломбардами за оказанные услуги по хранению вещей граждан, предназначенных для личного потребления (в том числе являющихся предметом залога), а также за оказание информационных и консультационных услуг, по оценке этих вещей. подлежит обложению НДС в общем порядке ( п/п.1 п.1 ст.146 НК РФ). В отношении услуг моментом определения налоговой базы по НДС является наиболее ранняя из следующих дат: 1) день передачи услуг; 2) день оплаты, частичной оплаты в счет предстоящего оказания услуг.( ст 167 НК)

Необходимо вести раздельный учет при осуществлении операций, подлежащих налогообложению — хранение. и операций, не подлежащих налогообложению — предоставление займов (п. 4 ст. 149 НК РФ).

Налог на прибыль

Доходы от оказания информационных и консультационных услуг признаются на ту дату, когда эта услуга фактически оказана и принята заказчиком.Консультационные, информационные услуги могут считаться оказанными и принятыми залогодержателем в момент их фактического оказания — на дату подписания акта (ст 248, 249, п.1 ст 271, п.1 ст 39 НК). По договору хранения порядок признания доходов зависит от срока, на который договор заключен. ( п.6 ст 271 НК). Услуга по хранению имущества может считаться оказанной и принятой залогодержателем и в момент возврата заложенной вещи. Налоговым периодом по налогу на прибыль признается календарный год. Если период хранения длительный — более одного года, то по доходам, относящимся к нескольким отчетным (налоговым) периодам, доходы распределяются налогоплательщиком самостоятельно с учетом принципа равномерности признания доходов и расходов. Принципы и методы, распределения доходов от реализации необходимо утвердить компанией в учетной политике для целей налогообложения. (п.2 ст 271 НК)

Реализация заложенного имущества

В случае невозвращения в установленный срок суммы займа, обеспеченного залогом вещей в ломбарде, ломбард по истечении льготного месячного срока вправе продать это имущество в порядке, установленном законом о ломбардах. После этого требования ломбарда к залогодателю- (должнику погашаются, даже если сумма, вырученная при реализации заложенного имущества, недостаточна для их полного удовлетворения. ( п 5 ст 358 ГК) Ломбард не вправе пользоваться и распоряжаться заложенными вещами. Право собственности на полученные в качестве залога от физических лиц вещи к ломбарду не переходит. (п.3 ст 358 ГК и п 5 ст 2 Закон № 196-ФЗ).

Реализацией товаров является передача на возмездной основе права собственности на товары, соответственно, продажа заложенного имущества граждан на торгах, организованных ломбардом, в целях налогообложения не является реализацией и не подлежит обложению НДС.(п.1 ст 39 НК)

Если указанная разница не возвращается залогодателю.то при определении налоговой базы в случае реализации залогодержателем в установленном законодательством РФ порядке предмета невостребованного залога, принадлежащего залогодателю, налоговая база определяется как разница между суммами доходов, вырученных залогодержателем, и размером обеспеченного залогом требования к залогодателю. .(п.1 ст.156 НК, Письмо МФ РФ N 03-07-07/101 от 12.10.2012).

Налог на прибыль

К доходам, не учитываемым при определении налоговой базы, относятся доходы в виде средств или иного имущества, которые получены по договорам кредита или займа ( иных аналогичных средств или иного имущества независимо от формы оформления заимствований, включая ценные бумаги по долговым обязательствам), а также средств или иного имущества, которые получены в счет погашения таких заимствований.(п/п 10 п.1 ст.251 НК)

В течение трех лет со дня продажи невостребованной вещи заемщик вправе обратиться в ломбард за получением суммы, вырученной от продажи невостребованного имущества (ч.4 ст.13 Закон N196-ФЗ). Если в течение данного срока заемщик — поклажедатель не обратился за получением причитающихся ему денежных средств, такие денежные средства обращаются в доход ломбарда (ч.5 ст.13 Закон N196-ФЗ).

Обращенные в доход ломбарда денежные средства учитываются при исчислении налога на прибыль организаций в составе внереализационных доходов ( п.18 ст. 250 НК РФ). Денежные средства, поступившие ломбарду после реализации невостребованной вещи в части, направляемой на уплату процентов заемщика по договору займа, относятся к внереализационным доходам (п.6 ст. 250 НК РФ). Сумма убытка, образовавшаяся при реализации невостребованного залога, которая не может быть взыскана с должника, признается внереализационным расходом ломбарда (п. 2 ст. 266, п/п. 2 п. 2 ст. 265 НК РФ), Письмо МФ РФ N 03-11-09/30 от 23.04.2012).

27.04.2016 | Автор: Ольга Акименко

Для назначения и выплаты пособий по временной нетрудоспособности, по беременности и родам работник представляет листок нетрудоспособности, выданный медицинской организацией по установленной форме (п. 5 ст. 13 от 29.12.2006 № 255-ФЗ «Об обязательном социальном страховании на случай временной нетрудоспособности и в связи с материнством»).

Чтобы ФСС возместил выплаты по листку нетрудоспособности, все поля документа должны быть заполнены. Вносить информацию в пустые строки при необходимости страхователю не запрещено. Необходимо соблюсти ряд требований (п. 56 приказа № 624н):

все записи должны быть на русском языке;

заполнять больничный нужно печатными заглавными буквами;

заполнять листок необходимо чернилами черного цвета либо с применением печатающих устройств. Допускается использование гелевой, капиллярной или перьевой ручки. Не допускается использование шариковой ручки;

записи в листке нетрудоспособности не должны заходить за пределы границ ячеек, предусмотренных для внесения соответствующих записей;

все записи в специально отведенных ячейках нужно проставлять начиная с первой ячейки.

Если бухгалтер при обработке больничного листка допустил ошибку, неверную запись нужно аккуратно зачеркнуть и правильную запись взамен ошибочной внести на оборотную сторону бланка листка нетрудоспособности, сопроводив записью «исправленному верить», подписью и печатью работодателя.

Страховые взносы и НДФЛ по больничным

Пособия по временной нетрудоспособности оплачиваются.

Первые три дня временной нетрудоспособности оплачиваются за счет работодателя;

С четвертого дня — за счет за счет средств бюджета ФСС (п. 2 ст. 3 ч. 1 ст. 13 255-ФЗ).

Пособия по временной нетрудоспособности, выплачиваемые и за счет работодателя, и за счет средств ФСС РФ, не облагаются страховыми взносами (п.1ст. 9 от 24.07.2009 № 212-ФЗ).

Суммы пособий, выплачиваемые за счет средств работодателя, для целей налога на прибыль учитываются в составе прочих расходов, связанных с производством и реализацией (пп. 48.1 п. 1ст. 264 НК РФ).

Пособия, выплачиваемые за счет средств ФСС РФ, на расходы предприятия не относятся.

Пособия по временной нетрудоспособности — это компенсация заработной платы сотрудника во время его болезни. Таким образом, эти суммы также являются доходом сотрудника и подлежат обложению НДФЛ.

Подача документов в ФСС на возмещение пособий

В соответствии с п. 2 ст. 4.6 255-ФЗ, если начисленных страхователем страховых взносов недостаточно для выплаты страхового обеспечения застрахованным лицам в полном объеме, страхователь обращается за необходимыми средствами в ФСС по месту своей регистрации.

Сроки обращения за денежными средствами законом не установлены. Обратиться за возмещением расходов по выплате больничных пособий можно в любое время.

Работодатель имеет право возместить расходы по выплате больничных пособий (с 4-го дня) из ФСС, даже если на момент наступления страхового случая ни разу не перечислял страховые взносы в Фонд.

Срок оплаты листка нетрудоспособности

Пособие по временной нетрудоспособности назначается, если обращение за ним последовало не позднее шести месяцев со дня выздоровления (установления инвалидности), а также окончания периода освобождения от работы в случаях ухода за больным членом семьи, карантина, протезирования и долечивания ( ст. 12 255-ФЗ). Такой же срок предусмотрен для пособий по беременности и родам: выплату необходимо произвести не позднее шести месяцев со дня окончания отпуска по беременности и родам.

Рассчитать пособия по временной нетрудоспособности, по беременности и родам, ежемесячное пособие по уходу за ребенком работодатель обязан в течение 10 календарных дней со дня обращения застрахованного лица. Произвести выплату назначенного пособия следует в ближайший день, установленный для выплаты заработной платы п.1 ст. 15 255-ФЗ).

Больничный после декрета

В соответствии с п. 1 ст. 14 255-ФЗ пособия по временной нетрудоспособности, по беременности и родам, ежемесячное пособие по уходу за ребенком исчисляются исходя из среднего заработка застрахованного лица, рассчитанного за два календарных года, предшествующих году наступления указанных случаев, в том числе за время работы у другого страхователя (других страхователей). В случае если в двух календарных годах, непосредственно предшествующих году наступления указанных страховых случаев, либо в одном из указанных годов застрахованное лицо находилось в отпуске по беременности и родам или в отпуске по уходу за ребенком, соответствующие календарные годы (календарный год) по заявлению застрахованного лица могут быть заменены в целях расчета среднего заработка предшествующими календарными годами (календарным годом) при условии, что это приведет к увеличению размера пособия.

Нужно произвести расчет пособий по двум вариантам и выбрать наиболее выгодный для сотрудницы. Для замены лет работница должна написать заявление.

Если сотрудница, находясь в отпуске по уходу за ребенком до 3 лет, уходит в очередной декрет, может сложиться ситуация, когда расчетный период для исчисления пособия по беременности и родам работницы полностью состоит из исключаемых из расчета периодов. В таком случае пособие можно рассчитать исходя из МРОТ.

Больничный при отсутствии заработка за последние два года

Средний заработок для расчета пособий по временной нетрудоспособности, по беременности и родам, ежемесячного пособия по уходу за ребенком не может быть ниже МРОТ. Если за последние два года у работника не было дохода, средний заработок для расчета пособий принимается равным минимальному размеру оплаты труда, установленному на день наступления страхового случая ( п.1 ст. 14 255-ФЗ).

Больничный лист по уходу за ребенком во время отпуска

В соответствии со ст 124 ТК РФ очередной отпуск продлевается в случае временной нетрудоспособности работника во время отпуска. Данная норма не распространяется на случаи ухода за больным ребенком, т. е. в случае заболевания ребенка отпуск родителю не продлевается.

В соответствии с п. 41 приказа № 624н при заболевании ребенка во время отпуска матери (иного члена семьи, фактически осуществляющего уход за ребенком) листок нетрудоспособности по уходу за ребенком (в случае, когда он продолжает нуждаться в уходе) выдается со дня, когда мать (иной член семьи, фактически осуществляющий уход за ребенком) должна приступить к работе.

Порядок назначения и выплаты пособия по временной нетрудоспособности внешнему совместителю установлен п. 2ст. 13 255-ФЗ. Пособие совместителям в зависимости от ситуации может выплачиваться как по всем местам работы одновременно, так и по одному месту на выбор.

Для расчета пособия стаж работника — внешнего совместителя можно подтвердить копией трудовой книжки, заверенной работодателем по основному месту работы.

Согласно п.57 приказа № 624н допускается выдача дополнительного листка нетрудоспособности для представления по месту работы по внешнему совместительству.

Больничный прошлого года

По итогам года организации должны представить в налоговую инспекцию справку по форме 2-НДФЛ. В этих справках отражаются все доходы сотрудников, в т. ч. и пособия по временной нетрудоспособности.

Если сотрудник ушел на больничный в декабре 2015 года, а листок нетрудоспособности принес в январе следующего года, начислять пособие нужно текущим месяцем — январем. Соответственно, удержания НДФЛ также будут отражены в январе. Поэтому все начисления и удержания по декабрьскому больничному листу в таком случае работодатель — налоговый агент должен отразить в справке 2-НДФЛ за 2016 год.

29.11.2015 | Автор: Ольга Акименко

Новая расчетная форма 6-НДФЛ состоит из:

Титульный лист Раздел №1 Расчет суммы удержанного НДФЛ Раздел №2 Расчёт суммы исчисленного НДФЛ Раздел №3 Налоговые вычеты Раздел №4 Сумма выплаченного дохода и удержанного НДФЛ Раздел №1: строка №010 Код бюджетной классификации, обозначающий назначение НДФЛ строка №020 Действительный код ОКТМО, присвоенный территории, на которой находится сам сдающий отчетность индивидуальный предприниматель или же компания строка №030 Полная величина НДФЛ, которая обязательно рассчитывается нарастающим итогом строка №040 Обозначается суммарное количество лиц, которые получают доход Раздел №2 — обозначаются конечные суммы полученного физическими лицами дохода, а также учтенного НДФЛ (при обложении доходов по разным ставкам необходимо выполнить заполнение раздела по каждой индивидуально): строка №050 Величина ставки по налогу на доход (если различные, то указываются все) строка №060 Обозначается код дохода, необходимо использовать «коды доходов» строка №070 Сумма начисленного дохода, который выбирается по коду строка №080 Вписывает кодировка конкретного вычета (из специального перечня «коды вычетов») строка №090 Обозначается вся сумма вычета, но при этом обязательно уменьшенная соответствующим образом Также в расчёте следует указать следующие итоговые данные: строка №110 Суммарная величина дохода строка №120 Общая сумма вычетов строка №130 Общая величина доходов, которая применяется при вычислении налогового сбора НДФЛ (представляет собой разницу между строками №110 и №120) строка №140 Суммарная величина НДФЛ по всем работникам Раздел №3 – рассматриваются все разновидности каких-либо налоговых вычетов, представленных организацией (стандартные, имущественные, инвестиционные и иные): строка №160 Обозначается код вычета (берется из специального Справочника) строка №170 Прописывается величина вычетов – нарастающим итогом на начало налогооблагаемого периода Раздел №4 – указываются без копеек все выплаченные физическим лицом доходы, а также удержанный НДФЛ: строка №180 Выбирается из специального справочника и прописывается «код дохода» строка №190 Обозначается дата перечисления на счет работника дохода строка №200 Величина выплаченного дохода строка №220 Суммарная величина удержанного НДФЛ При наличии всего одной ошибки декларация 6-НДФЛ будет неверна. Так как в каждом следующем разделе применяются данные из предыдущего расчета При несвоевременной сдаче новой отчетности штраф составит 1000 руб. ИФНС наделяется правом приостанавливать операции налогового агента по его счетам в банке и переводы его электронных денежных средств в случае непредставления налоговым агентом указанного расчета в течение 10 дней по истечении установленного срока. Помимо этого в Налоговом кодексе появится новая статья 126.1, предусматривающая штраф в размере 500 рублей за каждый документ налогового агента, в котором налоговики усмотрят недостоверные сведения. Данный штраф смогут применять как в отношении квартальных расчетов, так и в отчетности по итогам налогового периода. При этом ответственность в виде штрафа в размере 200 рублей за каждый не представленный документ тоже сохранится (ст. 126 НК РФ). Согласно утвержденным правилам, (п.1 ст 80 НК РФ), все налоговые агенты, штат работников которых составляет более 25 человек, обязаны предоставлять все квартальные и годовые расчеты сумм НДФЛ исключительно в электронной форме. Индивидуальные предприниматели и компании, в которых трудится менее 25 работников, могут воспользоваться правом подачи расчетов на бумажных носителях. Для отдельных компаний предусмотрен особый порядок представления отчетности по НДФЛ в налоговые органы:

Вы выбрали упрощенную систему налогообложения (УСН)

Определяемся с ОКВЭД (Общероссийский классификатор видов экономической деятельности) Для каждого бизнеса существует свой код деятельности. Например: ОКВЭД = 50.2 «Техническое обслуживание и ремонт автотранспортных средств» Если захотите расширить круг своей деятельности, можно еще выбрать несколько кодов, Выбираем подходящую систему налогообложения для индивидуального предпринимателя в соответствии с Налоговым кодексом Индивидуальные предприниматели чаще всего используют специальные налоговые режимы.Рассмотрим порядок и условия работы ИП при УСН

На сегодняшний день существуют общие правила по применению данной системы для индивидуального предпринимателя.Изучаем статью 346.14. НК Объекты налогообложения

Объектом налогообложения признаются:

если объектом налогообложения являются доходы, налоговая ставка устанавливается в размере 6 процентов. Датой получения доходов признается день поступления денежных средств на счета в банках или в кассу от покупателя. Предприниматели, выбравшие в качестве объекта налогообложения доходы, по итогам каждого отчетного периода исчисляют сумму авансового платежа по налогу, исходя из ставки налога и фактически полученных доходов, рассчитанных нарастающим итогом с начала налогового периода до окончания соответственно первого квартала, полугодия, девяти месяцев с учетом ранее исчисленных сумм авансовых платежей по налогу. Полученная сумма налога УСН, исчисленная за отчетный период (квартал), уменьшается при выплате вознаграждений своим работникам на сумму:Доходы, уменьшенные на величину расходов.;

если объектом налогообложения являются доходы, уменьшенные на величину расходов, налоговая ставка устанавливается в размере 15 процентов. Датой получения доходов признается день поступления денежных средств на счета в банках или в кассу от покупателя. Предприниматели, выбравшие в качестве объекта налогообложения доходы, уменьшенные на величину расходов, по итогам каждого отчетного периода (1 квартал, 1 полугодие, 9 месяцев, за год). исчисляют сумму авансового платежа по налогу, исходя из ставки налога и фактически полученных доходов, уменьшенных на величину расходов, рассчитанных нарастающим итогом с начала налогового периода до окончания соответственно первого квартала, полугодия, девяти месяцев с учетом ранее исчисленных сумм авансовых платежей по налогу.

Расходы принимаются к учетукассовым методом;

Важно еще обратить внимание

Предприниматели, применяющие в качестве объекта налогообложения доходы, уменьшенные на величину расходов, уплачивает минимальный налог в случае, если разница между доходами и расходами окажется меньше суммы дохода, умноженной на 1%. Сумма минимального налога исчисляется за налоговый период (год) в размере 1 процента от налоговой базы,

Несколько общих правил для УСН доходы и УСН доходы-расходы

При отсутствии кассового аппарата или книги кассира-операциониста применяется статья.15.1 Кодекса административных правонарушений (КоАП РФ). «. нарушение порядка работы с денежной наличностью и порядка ведения кассовых операций, влечет наложение административного штрафа: на должностных лиц (то есть ИП) в размере от четырех тысяч до пяти тысяч рублей. »

ИП не касается порядок ведения кассовых операций, при условии:

Если ИП не работает с наличными денежными средствами и получает оплату за свои товары, работы, услуги только в безналичном порядке на расчетный счет, свои расходы оплачивает в безналичном порядке с расчетного счета, и снимает средства со своего расчетного счета путем перечисления средств на пластиковую карту физического лица ; Если ИП не имеет расчетного счета в банке и получает оплату своих работ, услуг сразу на пластиковую карту. при этом другие виды расчетов наличными денежными средствами, не использует.Какой вариант по УСН лучше выбрать предпринимателю?

Все зависит от того, каким видом деятельности вы собрались заниматься,и какова доля расходов, которые вы будете производить в процессе своей деятельности.

Выручка (система — Доходы 6%) 100 000 рублей*6%= 6 000 рублей налог УСН Выручка ( система доходы-расходы 15%) 100 000 рублей Расходы 60 000 рублей (составляют 60%) Разница 40 000 рублей*15%=6 000 рублей УСН Как видим сумма налога одинакова.

Если сумма расходов будет превышать 60% от дохода, выгоднее использовать второй вариант и платить 15%, а если расходы меньше 60 %. смело работаем по первому варианту, платим 6% от дохода. Есть еще большой аргумент в пользу первого варианта: вы оплачиваете 6% от всего дохода и не задумываетесь, где взять документы, которые подтверждают ваши расходы на коммунальные платежи, запчасти, материалы и прочее. Решайте сами. После изучения основных правил по выбранному вами режиму работы и налогообложения отправляем подготовленные документы в свою ИФНС. Можно отправить пакет документов по почте, но лучше съездить лично, так спокойнее. Сдаем документы по ИП, и получаем взамен следующие документы:Перечисление фиксированных страховых взносов в ПФР за себя.

Каждый ИП каждый год платит страховые взносы в Пенсионный фонд РФ (ПФР) за себя. Есть часть фиксированная. Ее сумма меняется каждый год, уточняем информацию в январе. Есть часть, которая зависит от дохода. Если доход не превысил 300000 рублей за год – этой части нет. Если превысил, нужно заплатить 1% от суммы «доход минус 300000 рублей» Каждый ИП каждый год платит страховые взносы в Федеральный фонд обязательного медицинского страхования (ФФОМС). Сумма не зависит от величины дохода, но тоже меняется каждый год. уточняем информацию в январе.Регистрация в ПФР и в ФСС при наличии работников

ИФНС обычно отправляет сведения о зарегистрированном ИП:Расчет среднесписочной численности

Форма расчета предоставляется в ИФНС ежегодно до 20 января следующего за отчетным года.

ИП исчисляют и платят налог самостоятельно, на ту землю, которая используется для предпринимательской деятельности.(Для физических лиц без ИП считает сама налоговая служба). Срок уплаты платежей за налоговый период в пределах срока сдачи декларации. Если ты собственник земли, ежегодно нужно сдавать декларацию по земельному налогу. Сдается до 1 февраля года, следующего за налоговым периодом. По месту нахождения земли. Годовой расчет делается по установленным тарифам в зависимости от категории земли и кадастровой стоимости. Сроки уплаты авансовых платежей в размере ¼ от рассчитанной суммы (то есть ежеквартально)— по законам субъекта РФ, сроки уплаты у разных субъектах могут отличаться

Налог на транспорт у ИП, как и у всех остальных физических лиц, считает налоговая инспекция и высылает уведомления об уплате за 30 дней до срока уплаты. Срок уплаты платежей за налоговый период — по законам субъекта РФ.

Расчет платы за негативное воздействие на окружающую среду

Форма расчета и оплата налога предоставляется в службу по экологическому надзору в зависимости от вида деятельности — ежеквартально. Срок сдачи и уплаты — не позднее 20 числа, следующего за отчетным кварталом.

Налог на имущество

С 2015 года Федеральным законом от 29.11.2014 № 382-ФЗ внесены изменения в Налоговый кодекс РФ. Индивидуальные предприниматели на на УСН могут стать плательщиками налога на имущество в части недвижимого имущества, налоговая база по которому определяется как кадастровая стоимость. Решение об этом будут принимать региональные органы власти. Платить налог на имущество могут обязать собственников: 1) административно-деловых центров, торговых центров (комплексов) и помещений в них; 2) нежилых помещений, назначением которых является размещение офисов, торговых объектов, объектов общепита и бытового обслуживания либо которые фактически используются в качестве перечисленных объектов. Для этого регионы должны провести оценку кадастровой стоимости. А если нет, то большинство ИП на специальных режимах будут по-прежнему освобождены от уплаты налога на имущество физических лиц в 2015 году. Размер налоговых ставок — не может быть больше 2,2% от суммы кадастровой стоимости. Согласно законодательству изменения по налогу на имущества должны быть завершены к 2018 году.

Штрафы за несвоевременно сдачу деклараций в ИФНС:

Если вы налоги заплатили, а декларации своевременно не сдали то придется оплатить штраф минимум 1000 рублей.

Если вы со сдачей декларации опоздали на срок до 180 дней:

начисляется штраф 5% от суммы налога, указанной в поданной с опозданием декларации, за каждый полный или неполный месяц со дня, установленного для ее представления, но не более 30 процентов указанной суммы и не менее 1 000 рублей.

Если прошло более 180 дней:

начисляется штраф 30% от от суммы налога, указанной в поданной с опозданием декларацией + 10% за каждый месяц.

Кроме штрафа, в случае опоздания с представлением декларации более чем на 10 дней, ИФНС (ст. 76 НК) имеет право приостановить все расходные операции по счетам ИП.

Прекращение деятельности по УСН

Если предприниматель решил прекратить свою деятельности, в отношении которой применялась УСН, он обязан уведомить ИФНС месту жительства индивидуального предпринимателя об этом с указанием даты прекращения в срок не позднее 15 дней со дня прекращения такой деятельности.

Как долго хранить документы?