Категория: Бланки/Образцы

Ниже представлен типовой образец документа. Документы разработаны без учета Ваших персональных потребностей и возможных правовых рисков. Если Вы хотите разработать функциональный и грамотный документ, договор или контракт любой сложности обращайтесь к профессионалам.

г. ______________ "___"_________ 200__ г.

Аудиторская фирма _________________________________, именуемая в

(наименование фирмы)

дальнейшем "Исполнитель", в лице ___________________________________,

(должность, ф.и.о.)

действующего на основании _______________________, с одной стороны, и

(Устава, положения)

_________________________________, именуемая в дальнейшем "Заказчик",

(наименование организации)

в лице ____________________________________________, действующего на

(должность, ф.и.о.)

основании ____________________, c другой стороны, заключили настоящий

(Устава, положения)

Договор о нижеследующем:

1. ПРЕДМЕТ ДОГОВОРА

1.1. Заказчик поручает, а исполнитель принимает на себя

выполнение работ:

1.1.1. Проведение аудиторской проверки хозяйственно-финансовой

деятельности Заказчика за период с _______ 200_ г. по _______ 200_ г.

1.1.2. Срок сдачи работ по Договору "___"__________ 200__ г.

В результате:

1.1.3. Дается оценка состояния бухгалтерского учета сохранности

материальных ценностей и денежных средств.

1.1.4. Составляется аудиторское заключение .

2. ОБЯЗАННОСТИ СТОРОН

2.1. Заказчик обязуется:

2.1.1. Провести полную инвентаризацию товарно-материальных

ценностей, денежных средств и расчетов Заказчика собственными силами

Заказчика и за счет средств Заказчика, а также обеспечить выведение

окончательных результатов инвентаризации в порядке, установленном

нормативными актами.

2.1.2. Предоставить Исполнителю бухгалтерскую,

финансово-банковскую документацию и отчетность, иную информацию,

необходимую для осуществления работ, предусмотренных п. 1.1

настоящего Договора, в полном объеме и в сроки, обеспечивающие план

работ.

Отсутствие указанных документов, отчетности и иной информации

является основанием расторжения настоящего Договора в порядке,

установленном п. 9.3 настоящего Договора. Увеличение сроков

предоставления указанных документов, отчетности и иной информации

независимо от того, произошло это увеличение по вине Заказчика или

без его вины, если это повлечет невозможность завершить работы,

предусмотренные п. 1.1 настоящего Договора в обусловленный Договором

срок, является основанием автоматического продления срока Договора на

период, необходимый для завершения работ.

При этом Заказчик возмещает причиненный Исполнителю ущерб, в том

числе упущенную выгоду.

2.1.3. Заказчик обязуется предоставлять по требованию

Исполнителя объяснения должностных лиц Заказчика по вопросам,

связанным с проведением работ, предусмотренных п. 1.1 настоящего

Договора, а также справки и копии необходимых документов.

2.2. Исполнитель обязуется:

2.2.1. Провести аудиторскую проверку хозяйственно-финансовой

деятельности Заказчика за период с _______ 200_ г. по _______ 200_ г.

3. СТОИМОСТЬ РАБОТ И ПОРЯДОК РАСЧЕТОВ

3.1. Стоимость работ, предоставляемых Исполнителем в

соответствии с п. 1.1 настоящего Договора, определяется умножением

количества часов, затраченных на проведение работ, на стоимость

одного часа работ, проведенных одним специалистом, в соответствии с

протоколом согласования договорной цены ( Приложение к Договору

№ _________ от "__"__________ 200__ г.), являющимся неотъемлемой

частью настоящего Договора.

3.2. Заказчик произведет платежи единовременно, после сдачи

работы по Договору путем перевода денежных средств на расчетный счет

Исполнителя с указанием: "За услуги по Договору № ____________ от

"___"__________ 200__ г."

4. ПОРЯДОК СДАЧИ-ПРИЕМКИ РАБОТ

4.1. Передача оформленной в установленном порядке документации

по окончании Договора осуществляется сопроводительными документами

Исполнителя.

4.2. По завершении работ Исполнитель представляет Заказчику акт

сдачи-приемки результатов работ.

4.3. Заказчик обязуется в течение 15 дней со дня получения акта

сдачи-приемки работ рассмотреть, при отсутствии возражений, подписать

и направить исполнителю подписанный акт сдачи-приемки работ или

мотивированный отказ от приемки робот.

4.4. В случае мотивированного отказа Заказчика стороны

составляют двусторонний акт с перечнем необходимых доработок и сроков

их выполнения.

4.5. В случае досрочного выполнения работ Заказчик вправе

досрочно принять и оплатить работы по договорной цене.

4.6. Если, в отличие от первоначальных технических и других

требований, при приемке работы будет выявлена необходимость доработки

отдельных ее частей, а в соответствии с этим изменения технических

условий по требованию Заказчика, эта работа производится по

дополнительному соглашению.

5. ОТВЕТСТВЕННОСТЬ СТОРОН

5.1. За неисполнение или ненадлежащее исполнение обязательств по

настоящему Договору Заказчик и Исполнитель несут имущественную

ответственность в соответствии с действующим законодательством и

условиями настоящего Договора.

5.2. Исполнитель несет полную материальную ответственность в

соответствии с действующим законодательством и условиями

настоящего Договора.

5.3. В случае незавершения работ в срок, определенный настоящим

Договором, по вине Исполнителя он выплачивает Заказчику пеню в

размере ____% суммы стоимости работ за каждый день просрочки.

5.4. За нарушение условий оплаты, предусмотренных п. 2.1, 7.3

настоящего Договора, и просрочку приема выполненных работ Заказчик

выплачивает Исполнителю пеню в размере ____% суммы, подлежащей

выплате, за каждый день просрочки.

6. КОНФИДЕНЦИАЛЬНОСТЬ

6.1. Стороны обязуются хранить втайне существование и содержание

настоящего Договора, а также любую информацию и данные,

представленные каждой из сторон в связи с настоящим Договором, не

раскрывать и не разглашать в общем или в частности факты или

информацию какой-либо третьей стороне без предварительного

письменного согласия Заказчика и наоборот.

Обязательства по конфиденциальности и неиспользовании,

наложенные на Исполнителя настоящим Договором, не будут

распространяться на общедоступную информацию, а также на информацию,

которая станет известна не по вине Исполнителя.

6.2. Информация, предоставляемая Заказчику в соответствии с

настоящим Договором. предназначена исключительно для него и не может

передаваться ни частично, ни полностью третьим лицам или

использоваться каким-либо иным способом с участием третьих лиц без

согласия Исполнителя.

7. РАЗРЕШЕНИЕ СПОРОВ

7.1. Все споры и разногласия между двумя сторонами настоящего

Договора, которые могут возникнуть по настоящему Договору, если они

не будут устранены путем переговоров, должны окончательно решаться в

соответствии с действующим законодательством.

8. ФОРС-МАЖОР

8.1. Под форс-мажорными обстоятельствами подразумеваются такие

бедствия, как войны, оккупация, гражданская война, общественные

беспорядки. акты органов государства и т. д. В каждом случае

наступление такого события находится вне контроля сторон, и во всех

таких случаях выполнение обязательств согласно настоящему Договору

становится невозможным.

8.2. Если форс-мажорные обстоятельства имеют место и

препятствуют сторонам своевременно выполнить обязательства, то

стороны, находящиеся в таких экстремальных условиях, освобождаются от

исполнения обязанностей до прекращения действия указанных

форс-мажорных обстоятельств при условии, что сторона, подвергшаяся

действию форс-мажорных обстоятельств, немедленно уведомит другую

сторону о случившемся с подробным описанием создавшихся условий.

9. СРОК ДЕЙСТВИЯ ДОГОВОРА

9.1. Срок действия настоящего Договора: начало ________ 200__ г.

окончание _________ 200__ г.

9.2. Любая из сторон будет иметь право немедленно прервать

действие настоящего Договора путем передачи письменного уведомления в

случае, если другая сторона Договора:

а) окажется неплатежеспособной, несостоятельной, произойдет

ликвидация или реорганизация;

б) приостановит свои обычные деловые операции или возникнет

угроза их приостановления;

в) передаст всю или значительную часть информации третьим лицам.

9.3. Любая из сторон будет иметь право немедленно прервать

действие настоящего Договора путем письменного уведомления

противоположной стороны, и если другая сторона совершит какое-либо

нарушение и такое нарушение не будет устранено в течение 3 дней после

подачи письменного уведомления о данном нарушении.

9.4. В случае расторжения Договора в порядке, предусмотренном

п. 9.2, 9.3 настоящего Договора, оплата услуг и работ Исполнителя

будет производиться Заказчиком на основании выставляемого

Исполнителем на инкассо платежного требования с приложением

одностороннего акта с указанием объема и стоимости фактически

оказанных услуг и выполненных работ.

10. ПРОЧИЕ УСЛОВИЯ

10.1. Исполнитель по своему усмотрению осуществляет набор

специалистов для проведения работ, предусмотренных настоящим

Договором.

10.2. Цены за работы, указанные в настоящем Договоре, определены

только для настоящего Договора и не могут служить прецедентом или

конкурентным материалом при заключении аналогичных договоров в

будущем.

11. ЮРИДИЧЕСКИЕ АДРЕСА И РЕКВИЗИТЫ СТОРОН

Исполнитель: аудиторская фирма _________________________________

Адрес. ________________________________________________________

________________________________________________________________

Счет № _______________________________________________________

Заказчик: ______________________________________________________

________________________________________________________________

Адрес. ________________________________________________________

________________________________________________________________

Счет № _______________________________________________________

К настоящему Договору прилагается:

1. Протокол согласования договорной цены .

Настоящий Договор подписан в 2-х экземплярах.

Подписи сторон:

От Исполнителя От Заказчика

__________________________ ____________________________

м.п. М.п.

"___" _______________ 200 ___ г.

Аудиторская фирма ___________, именуемая в дальнейшем "Исполнитель", в лице ________, действующего на основании ________, с одной стороны, и _______, именуемая в дальнейшем "Заказчик", в лице ________, действующего на основании __________, c другой стороны, заключили настоящий Договор о нижеследующем:

1. ПРЕДМЕТ ДОГОВОРА

1.1. Заказчик поручает, а исполнитель принимает на себя выполнение работ:

1.1.1. Проведение аудиторской проверки хозяйственно-финансовой деятельности Заказчика за период с _______ 200_ г. по _______ 200_ г.

1.1.2. Срок сдачи работ по Договору "___"__________ 200__ г.

1.1.3. Дается оценка состояния бухгалтерского учета сохранности материальных ценностей и денежных средств.

1.1.4. Составляется аудиторское заключение .

2. ОБЯЗАННОСТИ СТОРОН

2.1. Заказчик обязуется:

2.1.1. Провести полную инвентаризацию товарно-материальных ценностей, денежных средств и расчетов Заказчика собственными силами Заказчика и за счет средств Заказчика, а также обеспечить выведение окончательных результатов инвентаризации в порядке, установленном нормативными актами.

2.1.2. Предоставить Исполнителю бухгалтерскую, финансово-банковскую документацию и отчетность, иную информацию, необходимую для осуществления работ, предусмотренных п. 1.1 настоящего Договора, в полном объеме и в сроки, обеспечивающие план работ.

Отсутствие указанных документов, отчетности и иной информации является основанием расторжения настоящего Договора в порядке, установленном п. 9.3 настоящего Договора. Увеличение сроков предоставления указанных документов, отчетности и иной информации независимо от того, произошло это увеличение по вине Заказчика или без его вины, если это повлечет невозможность завершить работы, предусмотренные п. 1.1 настоящего Договора в обусловленный Договором срок, является основанием автоматического продления срока Договора на период, необходимый для завершения работ.

При этом Заказчик возмещает причиненный Исполнителю ущерб, в том числе упущенную выгоду.

2.1.3. Заказчик обязуется предоставлять по требованию Исполнителя объяснения должностных лиц Заказчика по вопросам, связанным с проведением работ, предусмотренных п. 1.1 настоящего Договора, а также справки и копии необходимых документов.

2. Исполнитель обязуется:

2.2.1. Провести аудиторскую проверку хозяйственно-финансовой деятельности Заказчика за период с _______ 200_ г. по _______ 200_ г.

3. СТОИМОСТЬ РАБОТ И ПОРЯДОК РАСЧЕТОВ

3.1. Стоимость работ, предоставляемых Исполнителем в соответствии с п. 1.1 настоящего Договора, определяется умножением количества часов, затраченных на проведение работ, на стоимость одного часа работ, проведенных одним специалистом, в соответствии с протоколом согласования договорной цены ( Приложение к Договору № _________ от "__"__________ 200__ г.), являющимся неотъемлемой частью настоящего Договора.

3.2. Заказчик произведет платежи единовременно, после сдачи работы по Договору путем перевода денежных средств на расчетный счет Исполнителя с указанием: "За услуги по Договору № ____________ от "___"__________ 200__ г."

4. ПОРЯДОК СДАЧИ-ПРИЕМКИ РАБОТ

4.1. Передача оформленной в установленном порядке документации по окончании Договора осуществляется сопроводительными документами Исполнителя.

4.2. По завершении работ Исполнитель представляет Заказчику акт сдачи-приемки результатов работ.

4.3. Заказчик обязуется в течение 15 дней со дня получения акта сдачи-приемки работ рассмотреть, при отсутствии возражений, подписать и направить исполнителю подписанный акт сдачи-приемки работ или мотивированный отказ от приемки робот.

4.4. В случае мотивированного отказа Заказчика стороны составляют двусторонний акт с перечнем необходимых доработок и сроков их выполнения.

4.5. В случае досрочного выполнения работ Заказчик вправе досрочно принять и оплатить работы по договорной цене.

4.6. Если, в отличие от первоначальных технических и других требований, при приемке работы будет выявлена необходимость доработки отдельных ее частей, а в соответствии с этим изменения технических условий по требованию Заказчика, эта работа производится по дополнительному соглашению.

5. ОТВЕТСТВЕННОСТЬ СТОРОН

5.1. За неисполнение или ненадлежащее исполнение обязательств по настоящему Договору Заказчик и Исполнитель несут имущественную ответственность в соответствии с действующим законодательством и условиями настоящего Договора.

5.2. Исполнитель несет полную материальную ответственность в соответствии с действующим законодательством и условиями настоящего Договора.

5.3. В случае незавершения работ в срок, определенный настоящим Договором, по вине Исполнителя он выплачивает Заказчику пеню в размере ____% суммы стоимости работ за каждый день просрочки.

5.4. За нарушение условий оплаты, предусмотренных п. 2.1, 7.3 настоящего Договора, и просрочку приема выполненных работ Заказчик выплачивает Исполнителю пеню в размере ____% суммы, подлежащей выплате, за каждый день просрочки.

6.1. Стороны обязуются хранить втайне существование и содержание настоящего Договора, а также любую информацию и данные, представленные каждой из сторон в связи с настоящим Договором, не раскрывать и не разглашать в общем или в частности факты или информацию какой-либо третьей стороне без предварительного письменного согласия Заказчика и наоборот.

Обязательства по конфиденциальности и неиспользовании, наложенные на Исполнителя настоящим Договором, не будут распространяться на общедоступную информацию, а также на информацию, которая станет известна не по вине Исполнителя.

6.2. Информация, предоставляемая Заказчику в соответствии с настоящим Договором. предназначена исключительно для него и не может передаваться ни частично, ни полностью третьим лицам или использоваться каким-либо иным способом с участием третьих лиц без согласия Исполнителя.

7. РАЗРЕШЕНИЕ СПОРОВ

7.1. Все споры и разногласия между двумя сторонами настоящего Договора, которые могут возникнуть по настоящему Договору, если они не будут устранены путем переговоров, должны окончательно решаться в соответствии с действующим законодательством.

8.1. Под форс-мажорными обстоятельствами подразумеваются такие бедствия, как войны, оккупация, гражданская война, общественные беспорядки. акты органов государства и т. д. В каждом случае наступление такого события находится вне контроля сторон, и во всех таких случаях выполнение обязательств согласно настоящему Договору становится невозможным.

8.2. Если форс-мажорные обстоятельства имеют место и препятствуют сторонам своевременно выполнить обязательства, то стороны, находящиеся в таких экстремальных условиях, освобождаются от исполнения обязанностей до прекращения действия указанных форс-мажорных обстоятельств при условии, что сторона, подвергшаяся действию форс-мажорных обстоятельств, немедленно уведомит другую сторону о случившемся с подробным описанием создавшихся условий.

9. СРОК ДЕЙСТВИЯ ДОГОВОРА

9.1. Срок действия настоящего Договора: начало ________ 200__ г. окончание _________ 200__ г.

9.2. Любая из сторон будет иметь право немедленно прервать действие настоящего Договора путем передачи письменного уведомления в случае, если другая сторона Договора:

а) окажется неплатежеспособной, несостоятельной, произойдет ликвидация или реорганизация;

б) приостановит свои обычные деловые операции или возникнет угроза их приостановления;

в) передаст всю или значительную часть информации третьим лицам.

9.3. Любая из сторон будет иметь право немедленно прервать действие настоящего Договора путем письменного уведомления противоположной стороны, и если другая сторона совершит какое-либо нарушение и такое нарушение не будет устранено в течение 3 дней после подачи письменного уведомления о данном нарушении.

9.4. В случае расторжения Договора в порядке, предусмотренном п. 9.2, 9.3 настоящего Договора, оплата услуг и работ Исполнителя будет производиться Заказчиком на основании выставляемого Исполнителем на инкассо платежного требования с приложением одностороннего акта с указанием объема и стоимости фактически оказанных услуг и выполненных работ.

10. ПРОЧИЕ УСЛОВИЯ

10.1. Исполнитель по своему усмотрению осуществляет набор специалистов для проведения работ, предусмотренных настоящим Договором.

10.2. Цены за работы, указанные в настоящем Договоре, определены только для настоящего Договора и не могут служить прецедентом или конкурентным материалом при заключении аналогичных договоров в будущем.

11. ЮРИДИЧЕСКИЕ АДРЕСА И РЕКВИЗИТЫ СТОРОН

Исполнитель: аудиторская фирма _________________________________

К настоящему Договору прилагается:

1. Протокол согласования договорной цены .

Настоящий Договор подписан в 2-х экземплярах.

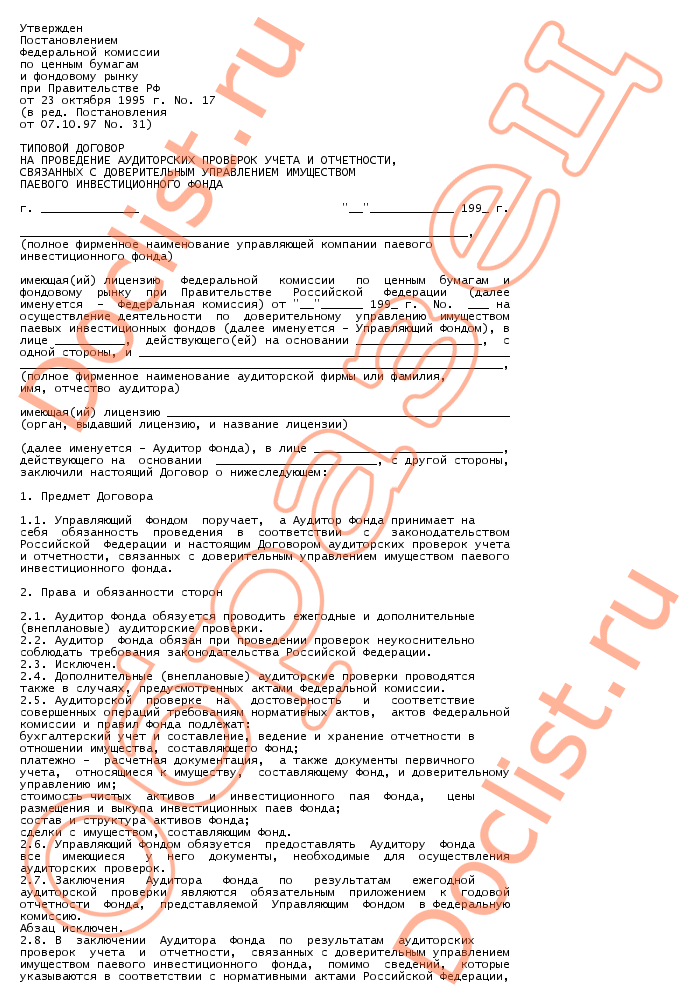

Договор на проведение аудиторской проверки заключается в соответствии с нормами Гражданского кодекса Российской Федерации, в частности, главой 39 "Договор возмездного оказания услуг" и правилом (стандартом) аудиторской деятельности "Порядок заключения договоров на оказание аудиторских услуг".

Договор считается заключенным, если между сторонами в требуемой форме достигнуто соглашение по всем существенным условиям договора.

В тексте договора целесообразно раскрыть следующие основные аспекты и существенные условия, такие как:

а) предмет договора на оказание аудиторских услуг;

б) условия оказания аудиторских услуг;

в) права и обязанности аудиторской организации;

г) права и обязанности экономического субъекта;

д) стоимость и порядок оплаты аудиторских услуг;

е) ответственность сторон и порядок разрешения споров.

Наряду с этим в договор могут быть включены другие важные для сторон положения.

В предмете договора на оказание аудиторских услуг фиксируются сфера аудиторских услуг и их объем, в частности при проведении аудиторской проверки - работа по подготовке аудиторского заключения о достоверности бухгалтерской отчетности экономического субъекта за определенный договором период.

В условиях оказания аудиторских услуг указываются:

а) цель оказания аудиторских услуг и объекты аудита, в частности филиалы и подразделения экономического субъекта (при их наличии);

б) сроки и этапы оказания аудиторских услуг;

в) ссылки на законодательные акты и нормативные документы, на основании которых оказываются аудиторские услуги.

В правах и обязанностях аудиторской организации отражаются необходимость или возможность:

а) неукоснительного соблюдения при оказании аудиторских услуг требований законодательных актов Российской Федерации и других нормативных документов;

б) самостоятельного определения форм и методов аудиторской проверки исходя из требований нормативных актов Российской Федерации, а также конкретных условий договора с экономическим субъектом;

в) проверки любой документации экономического субъекта, необходимой для проведения аудита, а также получения разъяснений и дополнительных сведений по возникшим в ходе аудита вопросам;

г) доступа в систему компьютерной обработки данных проверяемого экономического субъекта;

д) получения по письменному запросу необходимой для осуществления аудиторской проверки информации от третьих лиц, в том числе при содействии государственных органов, поручивших проверку;

е) отказа от проведения аудиторской проверки или отказа от выражения мнения о достоверности проверяемой отчетности в аудиторском заключении в случае непредставления проверяемым экономическим субъектом необходимой документации;

ж) квалифицированного проведения аудиторских проверок и оказания иных аудиторских услуг, соблюдения конфиденциальности полученной информации и коммерческой тайны;

з) обеспечения сохранности документов, получаемых и составляемых в ходе аудиторской проверки, и неразглашения их содержания без согласия собственника (руководителя) экономического субъекта, за исключением случаев, предусмотренных законодательными актами Российской Федерации.

В правах и обязанностях экономического субъекта отражаются необходимость или возможность:

а) создания аудиторским организациям условий для своевременного и полного проведения проверок и оказания услуг, предоставления им всей необходимой документации, обеспечения доступа в систему компьютерной обработки информации, а также выдачи по запросу аудиторов разъяснений и объяснений в устной и письменной формах;

б) получения от аудиторских организаций информации о требованиях законодательства, касающихся проведения аудита, в том числе являющихся основаниями для аудиторских замечаний и выводов;

в) оперативного устранения выявленных аудиторской проверкой нарушений порядка ведения бухгалтерского учета и составления бухгалтерской отчетности.

В разделе о стоимости и порядке оплаты аудиторских услуг указываются:

а) порядок определения стоимости аудиторских услуг;

б) порядок и сроки оплаты аудиторских услуг, в том числе выплаты аванса либо задатка.

В разделе об ответственности сторон и порядке разрешения споров предусматриваются:

а) виды и мера ответственности за частичное или полное неисполнение обязательств по договору;

б) обстоятельства, исключающие ответственность за частичное или полное неисполнение обязательств по договору;

в) возможность и необходимость разрешения возникших споров и разногласий путем переговоров между сторонами договора либо в судебном порядке.

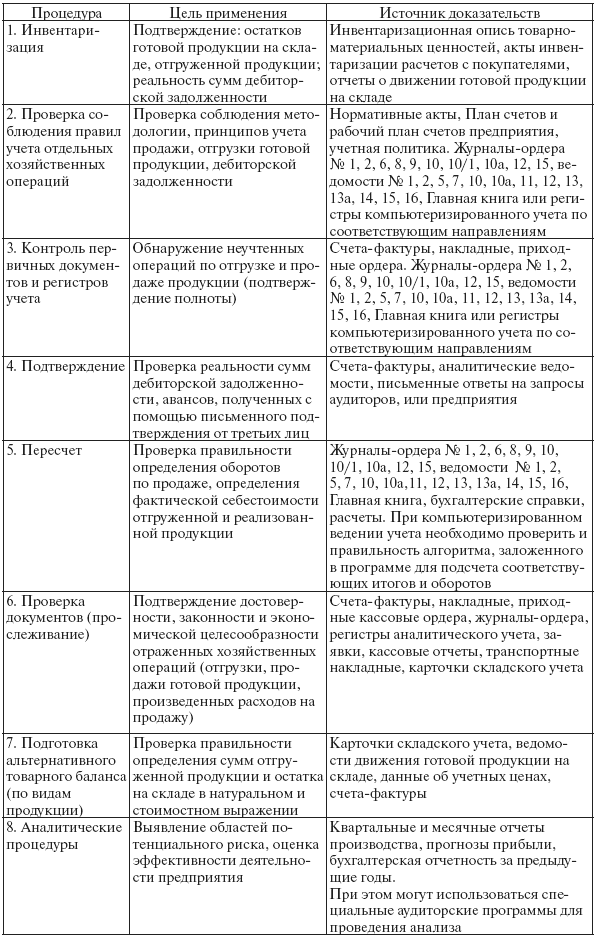

5 Планирование аудита: общий план и программа аудита

Планирование аудита - это разработка общей стратегии и деталей аудиторской проверки. Аудитор должен планировать свою деятельность по трем основным причинам:

• для получения достаточных и необходимых свидетельств о положении дел клиента для дальнейшего эффективного проведения аудита; должны быть выявлены потенциальные проблемы клиента с тем, чтобы важным областям аудита было уделено необходимое внимание;

• для определения затрат на аудит; работа должна быть выполнена с оптимальными затратами;

• для правильного распределения и координации работы аудиторов и ассистентов; работа должна быть выполнена качественно, эффективно и своевременно.

В 2002 г. принято федеральное правило (стандарт) №3 «Планирование аудита» (утв. Постановлением Правительства Российской Федерации от 23.09.2002 № 696) с изм. и доп. от 04.07.2003, 07.10.2004), которое разработано на основе ISA 300 «Planning» (Международный стандарт аудита 300 «Планирование»).

Планирование аудита должно проводиться аудитор-кой организацией в соответствии с принципами:

• комплексности (обеспечение взаимоувязанности и согласованности всех этапов планирования - от предварительного планирования до составления общего плана и программы аудита);

• непрерывности (установление сопряженных заданий группе аудиторов и увязка этапов планирования по срокам и по смежным хозяйствующим субъектам (структурным подразделениям, выделенным на отдельный баланс, филиалам, представительствам, дочерним организациям); при планировании аудита на длительный период времени, в случае аудиторского сопровождения экономического субъекта, в течение года аудиторской организации следует своевременно корректировать планы и программы проведения аудита с учетом изменений в финансово-хозяйственной деятельности экономического субъекта и результатов промежуточных аудиторских проверок);

• оптимальности (обеспечение возможности выбора оптимального варианта общего плана и программы аудита на основании критериев, определенных самой аудиторской организацией).

Планирование аудиторской проверки проводится в три этапа.

Первый этап - предварительное планирование, которое проводится на подготовительном этапе. По его результатам аудиторская проверка может вообще не проводиться. В этом случае аудиторская организация отправляет отказ от проведения аудита в адрес экономического субъекта. Таким образом, на данном этапе большее внимание уделяется изучению следующих факторов, влияющих на деятельность экономического субъекта:

• общеэкономические факторы (состояние экономики в целом, возможности финансирования, уровень инфляции, государственная политика, курсы иностранных валют, меры валютного контроля);

• отраслевые факторы (рынок и конкуренция, цикличность, изменения в технологии производства, сезонность деятельности, предпринимательский риск, конъюнктура в отрасли, особенности бухгалтерского учета хозяйственных операций в данной отрасли, нормативно-правовая база деятельности и т. п.);

• индивидуальные факторы (корпоративная структура, деловая репутация и опыт, структура капитала, организационная структура, цели, философия, стратегические планы, приобретения, слияния или сокращение деятельности, источники и методы финансирования, деятельность совета директоров, качество управления, ориентация внутреннего аудита, отношение к внутренним средствам и методам контроля);

• факторы, связанные с особенностями экономической деятельности (характер бизнеса, местонахождение средств производства, складов, офисов, организация работы по найму работников, основные клиенты и контракты, условия оплаты: бартер, взаимозачеты, выдача векселей и т. д.);

• финансовые факторы (системы прогнозирования доходов и финансовых потоков, лизинг и прочие финансовые соглашения, валютные операции и процентные ставки, операции с ценными бумагами и т. п.);

• нормативные правовые факторы (учетная политика, требования к бухгалтерскому учету и отчетности, нормативные и законодательные акты, система налогообложения, меры государственного регулирования, обязательность аудита, пользователи бухгалтерской отчетности).

В целом на этапе предварительного планирования аудиторская организация должна иметь достаточно полную информацию о состоянии имущества и обязательствах экономического субъекта:

• о внутренних и внешних факторах, влияющих на хозяйственную деятельность экономического субъекта, связанных с его индивидуальными особенностями;

• об организационно-управленческой структуре экономического субъекта; о видах деятельности; о структуре капитала и курсе акций; о технологических особенностях; об уровне рентабельности;

• об основных контрагентах экономического субъекта;

• о порядке распределения прибыли, остающейся распоряжении экономического субъекта; о существовании дочерних и зависимых организаций;

• о системе внутреннего контроля;

• о принципах формирования оплаты труда персонала.

Если аудиторская организация считает проведение аудита возможным, она готовит письмо (письмо-обязательство) о согласии на проведение аудита и отправляет его в адрес экономического субъекта. Затем формируется группа аудиторов для проведения проверки и заключается договор с экономическим субъектом.

Второй этап - разработка общего плана аудита. В соответствии с федеральным правилом (стандартом) № 3 «Планирование аудита» аудитору необходимо составить и документально оформить общий план аудита, описав в нем предполагаемые объем и порядок проведения аудиторской проверки. Общий план аудита должен быть достаточно подробным, чтобы служить руководством при разработке программы аудита.

В общем плане аудитор (аудиторская организация) должны:

• предусмотреть сроки проведения аудита;

• составить график проведения проверки, подготовки отчета, аудиторского заключения;

• учесть уровень существенности проблем;

• указать на произведенные оценки рисков аудита;

• рассчитать реальные трудовые затраты;

• рассмотреть вопросы распределения аудиторов по конкретным участкам аудита.

При разработке общего плана аудита, согласно стандарту, необходимо рассмотреть следующие вопросы:

• деятельность аудируемого лица;

• системы бухгалтерского учета и внутреннего контроля;

• риск и существенность;

• характер, временные рамки и объем аудиторских процедур;

• координация и направление работы, текущий контроль и направление выполненной работы;

Основные вопросы общего плана аудита и их раскрытие приведены в табл. 4.

© studopedia.ru Не является автором материалов, которые размещены. Но предоставляет возможность бесплатного использования. Есть нарушение авторского права? Напишите нам