Категория: Бланки/Образцы

1.2. Сумма уступаемого в соответствии с п. 1.1 настоящего Договора требования составляет ________ (__________) рублей.

2. ПРАВА И ОБЯЗАННОСТИ СТОРОН2.1. Цедент обязан передать Цессионарию в ___-дневный срок после подписания настоящего Договора все необходимые документы, удостоверяющие права (требования), а именно:

- Договор, указанный в п. 1.1 настоящего Договора;

- Приложения к Договору от "__"________ ____ г. N ___;

- дополнительные соглашения к Договору от "__"________ ____ г. N ___;

- другие документы, являющиеся неотъемлемой частью Договора от "__"________ ____ г. N ___.

2.2. Цедент обязан сообщить Цессионарию в тот же срок все иные сведения, имеющие значение для осуществления Цессионарием своих прав по указанному Договору _______________.

2.3. Цедент обязуется в ___-дневный срок после подписания настоящего Договора уведомить Должника об уступке своих прав и обязанностей по Договору ___________ Цессионарию заказным письмом с уведомлением.

2.4. За уступаемые права (требования) по Договору ______________ Цессионарий обязан выплатить Цеденту денежные средства в сумме, указанной в п. 3.1 настоящего Договора.

3. СУММА ДОГОВОРА3.1. За уступаемые права (требования) по Договору __________ Цессионарий выплачивает Цеденту денежные средства в размере ________ (__________) рублей.

3.2. Оплата указанной в п. 3.1 настоящего Договора суммы производится согласно графику ежемесячных выплат (Приложение N 1), который является неотъемлемой частью настоящего Договора.

3.3. Цессионарий имеет право выплатить договорную сумму досрочно.

4. ОТВЕТСТВЕННОСТЬ СТОРОН4.1. За неисполнение или ненадлежащее исполнение настоящего Договора стороны несут ответственность в соответствии с действующим законодательством Российской Федерации.

4.2. Цедент несет ответственность за достоверность передаваемых в соответствии с настоящим Договором документов и гарантирует наличие и передачу всех уступленных Цессионарию требований.

5. ФОРС-МАЖОР5.1. Стороны освобождаются от ответственности за частичное или полное неисполнение обязательств по настоящему Договору, если это неисполнение явилось следствием обстоятельств непреодолимой силы, возникших после заключения настоящего договора в результате обстоятельств чрезвычайного характера, которые стороны не могли предвидеть или предотвратить.

5.2. При наступлении обстоятельств, указанных в п. 5.1 настоящего Договора, каждая сторона должна без промедления известить о них в письменном виде другую сторону. Извещение должно содержать данные о характере обстоятельств, а также официальные документы, удостоверяющие наличие этих обстоятельств и, по возможности, дающие оценку их влияния на возможность исполнения стороной своих обязательств по данному Договору.

5.3. Если сторона не направит или несвоевременно направит извещение, предусмотренное в п. 5.2 настоящего Договора, то она обязана возместить второй стороне понесенные ею убытки.

5.4. В случае наступления обстоятельств, предусмотренных в п. 5.1 настоящего Договора, срок выполнения стороной обязательств по настоящему Договору отодвигается соразмерно времени, в течение которого действуют эти обстоятельства и их последствия.

5.5. Если наступившие обстоятельства, перечисленные в п. 5.1 настоящего Договора, и их последствия продолжают действовать более ____________, стороны проводят дополнительные переговоры для выявления приемлемых альтернативных способов исполнения настоящего договора.

7. КОНФИДЕНЦИАЛЬНОСТЬ7.1. Условия настоящего договора и соглашений (протоколов и т.п.) к нему конфиденциальны и не подлежат разглашению.

7.2. Стороны принимают все необходимые меры для того, чтобы их сотрудники и другие лица без предварительного согласия другой стороны не информировали третьих лиц о деталях данного договора и приложений к нему.

8. ЗАКЛЮЧИТЕЛЬНЫЕ ПОЛОЖЕНИЯ8.1. Во всем остальном, что не предусмотрено условиями настоящего Договора, стороны руководствуются действующим законодательством Российской Федерации.

8.2. Настоящий Договор вступает в силу со дня его подписания Цедентом и Цессионарием и действует до полного исполнения обязательств по Договору ____________.

8.3. Настоящий Договор составлен в 3-х экземплярах, имеющих одинаковую юридическую силу, по одному для каждой Стороны и для Должника.

9. ПРИЛОЖЕНИЕ9.1. График ежемесячных выплат (Приложение N 1).

10. АДРЕСА И БАНКОВСКИЕ РЕКВИЗИТЫ СТОРОНЦедент: ___________________________________________________________________ __________________________________________________________________________. Цессионарий: ______________________________________________________________ __________________________________________________________________________. ПОДПИСИ СТОРОН Цедент: _________________/______________/ М.П. Цессионарий: _________________/______________/ М.П.

Приложения к документу: Какие документы есть еще: Что еще скачать по теме:

Итак, Вам пришло уведомление о том, что Ваш долг перед Банком продан некоему Коллекторскому Агенству (далее КА) по договору цессии. Данное уведомление может быть разным: в виде смс, письма в почтовый или электронный ящик и т.д. По закону, согласно части 3 статьи 385 ГК РФ. Вас должны уведомить письменно, заказным письмом, но по факту чаще всего приходят «филькины грамоты» с печатями и подписями должностных лиц, распечатанные на цветном принтере. Но главное чтобы вы получили уведомление об этом.

Далее, не обращая внимания на то, что написано в письме о передачи прав требования, берем телефон, а еще лучше лично отправляемся в банк (если отделения Банка нет в шаговой доступности, заявление отправляем заказным письмом с описью вложения посредством Почты РФ на адрес Банка), и, при необходимости, пишем заявление следующего характера:

В связи с тем, что я ФИО получил от КА уведомление о получении ими прав требования моего долга по договору цессии, прошу Банк предоставить мне следующие документы:

- Справку о продаже моего долга КА, со всеми реквизитами данного КА и номером договора цессии, согласно которого, данное КА приобрело права требования

- Справку об отсутствии задолженности перед банком, о закрытии всех счетов в этом банке на мое имя

ФИО подпись дата

Некоторые банки сразу отвечают на ваше заявление и выдают данную информацию. Некоторые просят Вас прийти за подготовленными документами через 3-10 дней, а некоторые еще и денег за это просят, но сумма там маленькая, в районе 100-350 рублей.

Что делать дальше и для чего, собственно, нужно это заявление?

Все очень просто. Данная справка об отсутствии задолженности перед Банком – это Ваша страховка на случай «забывчивости» Банка о том, что он сам отказался от Вас, как от должника. Бывают случаи, когда человек начинает платить КА (непонятно правда зачем?), выплачивает солидную сумму, а после Банк «вспоминает» о таком нехорошем должнике как Вы и начинает заново с Вас требовать N-ую сумму. Имея данную справку, Банк не сможет с Вас что-либо требовать, т.к. он сам подтвердил отсутствие задолженности у Вас перед ним. Согласно ч.3 статьи 382 ГК РФ Банк, выдав вам эту справку, подтверждает отсутствие претензий к Вам как к должнику

Дальше делаем следующее: обязательно сверяем номера и даты договора цессии, озвученные в письме от КА, с полученной от Банка справкой о передачи прав требования; сканируем эти документы и отправляем как можно быстрее нашим юристам.

Дальше они начинают писать письма данному КА:

- В силу ч.3 статьи 385 ГК РФ требуем предоставить подтверждающие документы на право требования долга

Далее КА либо предоставляют документы, либо нет. Если не предоставляют, то согласно ч.1 статьи 385 ГК РФ должник вправе не исполнять какие-либо требования нового кредитора. Долга больше нет.

На словах это, конечно все просто и быстро. У юристов будет достаточно работы в плане написания писем, претензий и ответа на них. Возможно, КА решится и подаст в суд, хотя, как правило, они знают, что выиграть они его не смогут. Да и Вам будут продолжать сыпаться «письма-страшилки и звонки-пугалки». Сожмите зубы и просто переживите этот период. Думаю, Вам поможет в этом мысль о том, что уже совсем скоро Ваша эпопея с кредитами и долгами благополучно завершится.

Записаться на бесплатную консультацию

Если у вас «упрощенка» с объектом доходы Статья будет вам также полезной, поскольку при продаже задолженности налогооблагаемый доход возникает у всех «упрощенцев». Дебиторскую задолженность, так же как и любой другой актив, можно продать. И достаточно часто с экономической точки зрения такая операция является выгодной — вместо надежды вернуть долги в недалеком будущем кредитор получает пусть и меньшую сумму денег, но уже сейчас. А покупатель задолженности тоже имеет от такой операции свою выгоду, если скупка долгов является предметом его интересов.

Как видите, эта сделка сама по себе может быть выигрышна для обеих сторон. Однако не нужно забывать про налоговые последствия, которые могут оказаться для вас неприемлемыми. Дело в том, что если договор цессии заключают плательщики налога на прибыль, то они по такой сделке могут учесть как доходы, так и расходы. Особенностям налогообложения подобных операций посвящена отдельная статья 279 главы 25 НК РФ. А вот в главе 26.2 НК РФ. регулирующей расчет налога «упрощенцами», про уступку права требования ничего не говорится. И ссылки на то, что можно применять порядок, прописанный в статье 279 НК РФ. также нет. Поэтому, прежде чем заключать договор уступки права требования, ознакомьтесь с данной статьей. Возможно, это поможет вам не допустить принятия необдуманных решений.

Полезные материалы для компаний на УСНВ помощь бухгалтеру: производственный календарь на 2017 год . Узнайте нормы рабочего времени и перенос праздников в 2017 году .

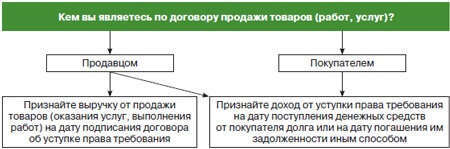

Операции цедента Если вы продаете причитающийся вам долгСторона, продающая долг по договору уступки права требования (цессии), называется цедентом. Продавая задолженность, вы, будучи цедентом, очевидно, сделаете скидку от ее первоначальной стоимости (номинала). Иначе вашу задолженность никто не купит. Однако, даже продав долг, не спешите забыть про него. Вы должны посмотреть, из какого обязательства он возник. И если это был долг за реализованные вами товары (работы, услуги), переуступку такой задолженности нужно рассматривать как оплату первоначального обязательства. То есть вам нужно отразить в налоговом учете полученную выручку от продажи.

И на этом учет доходов еще не заканчивается. Ведь право требования вы уступаете не бесплатно. Поэтому в день, когда к вам поступит оплата от покупателя долга, вы также должны отразить доход в размере полученной суммы ( п. 1 ст. 346.17 НК РФ и письмо Минфина России от 12.10.2011 № 03-11-06/2/142 ). Наглядно порядок учета, которого должен придерживаться цедент, уступающий долг по договору реализации, представлен на схеме 1.

Схема 1.Налоговый учет у цедента, продавшего долг, возникший по сделке купли-продажи

Читайте также В каком порядке заимодавцу и заемщику нужно учитывать операции по договору займа при расчете налогов, читайте на с. 95 этого номера журнала. Обратите внимание: при продаже любой задолженности на дату, когда с вами расплатятся за проданный долг, у вас возникает доход от самой уступки. Для вас это выручка от реализации имущественного права требования ( п. 1 ст. 346.15 и п. 1 ст. 249 НК РФ, письмо Минфина России от 27.02.2009 № 03-11-06/2/30 ). Это произойдет, и если вы уступите долг по договору займа. Вырученные деньги от такой продажи являются доходом, учитываемым при упрощенной системе. При этом первоначальная задолженность по займу будет перед вами погашена, а в налоговом учете по УСН поступите следующим образом: «тело» займа на доходы не относите. Ведь возвращенный заем у заимодавца налогооблагаемые доходы не формирует ( п. 1 ст. 346.17, п. 1 и 1.1 ст. 346.15 и подп. 10 п. 1 ст. 251 НК РФ ).

Памятка Цессия — это передача одним лицом другому права требования долга у третьего лица. Тот, кто уступает право, — цедент. Тот, кто приобретает, — цессионарий. Третье лицо — должник.

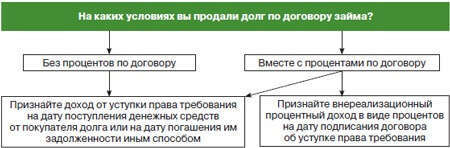

А если вы вместе с основной суммой долга переуступили право требования начисленных, но не полученных вами с должника процентов, то их сумму показать в доходах нужно. Ведь покупатель задолженности оплатил долг, а значит, он оплатил в том числе и проценты, которые вы переуступили, а они в доходы при упрощенной системе налогообложения включаются. Коротко порядок действий при уступке прав требования по договору займа проиллюстрирован на схеме 2.

Схема 2. Налоговый учет у цедента, который продал долг, возникший из договора займа

Получается, что в некоторых случаях доходы могут оказаться увеличенными в два раза. А вот уменьшить их возможно, только если вы считаете «упрощенный» налог с разницы между доходами и расходами. Вашими затратами по сделке будут являться суммы, которые вы имеете право учесть по первоначальному соглашению. Важное обстоятельство «Упрощенцы» не могут уменьшить доход, полученный от уступки права требования долга, на стоимость проданной задолженности. Так, скажем, если вы уступили долг по договору поставки, стоимость реализованных вами товаров правомерно уменьшит вашу налоговую базу. Но фактически эти расходы пойдут в уменьшение выручки только по первоначальному обязательству. А вот уменьшить доход от самой уступки вам вообще не на что. Ни стоимость переданной «дебиторки», ни сумма убытка, то есть разница между ценой уступки и суммой долга, не поименованы в закрытом перечне расходов «упрощенца» ( п. 1 ст. 346.16 НК РФ ). И вот как раз-таки невозможность учесть данные суммы делает уступку крайне невыгодной операцией при упрощенной системе (у плательщиков налога на прибыль, как мы уже сказали, возможность включить в расходы стоимость проданной задолженности есть).

Пример 1. Учет у цедента при уступке долга, возникшего из договора поставкиООО «Марта», применяющее упрощенную систему с объектом налогообложения доходы минус расходы, 15 марта 2012 года приобрело товар за 250 000 руб. (без НДС) и оплатило его поставщику. 1 апреля 2012 года товар был реализован ООО «Заря» за 300 000 руб.

ООО «Заря» (должник) не оплатило поставленный товар, и 16 мая 2012 года ООО «Марта» (цедент) уступило требование оплаты долга ООО «Свет» (цессионарий). Цена договора цессии составила 270 000 руб. Деньги от цессионария поступили на расчетный счет ООО «Марта» 19 мая.

На момент реализации товаров (1 апреля) их стоимость (250 000 руб.) ООО «Марта» отнесло на расходы ( подп. 2 п. 2 ст. 346.17 НК РФ ). На дату уступки права требования (16 мая) признана выручка от реализации товаров в размере 300 000 руб. ( п. 1 ст. 346.17 НК РФ ). Итого налоговая база по реализации товара составила 50 000 руб. (300 000 руб. – – 250 000 руб.).

На дату получения оплаты от цессионария (19 мая) отражена выручка от реализации имущественного права требования. Итого налоговая база увеличилась на 270 000 руб. Уменьшать начисленный доход на другие суммы нет оснований ( п. 1 ст. 346.16 НК РФ ). В Книге учета доходов и расходов бухгалтер ООО «Марта» отразил все операции по сделке следующим образом (см. таблицу).

Сторона, приобретающая право требования долга, именуется цессионарием. Первое, что делает цессионарий, — несет расходы, покупая долг. А потом ждет, когда его погасят. Важное обстоятельство «Упрощенцы» не вправе учитывать затраты на приобретение долга. И если вы применяете УСН с объектом доходы минус расходы и собираетесь выступить в качестве цессионария, у вас сразу возникнет закономерный вопрос: а сможете ли вы учесть в расходах уплаченную по сделке сумму? Ответ, увы, отрицательный. В закрытом перечне расходов «упрощенца» указанные затраты не предусмотрены ( п. 1 ст. 346.16 НК РФ. письма Минфина России от 15.12.2011 № 03-11-06/2/172 и от 04.12.2008 № 03-11-04/2/187 ). Несмотря на это, на дату погашения долга доход у вас возникает. Как, впрочем, и у тех «упрощенцев», которые работают на УСН с объектом налогообложения доходы.

Заметьте: долг может быть погашен разными способами. Это влияет на порядок учета. Если на ваш счет или в кассу поступили денежные средства, отразите доход в размере полученной суммы. Если долг оплачен имуществом, учтите доход по рыночной цене (письма Минфина России от 01.08.2011 № 03-11-06/2/112 и от 28.04.2011 № 03-11-11/107 ).

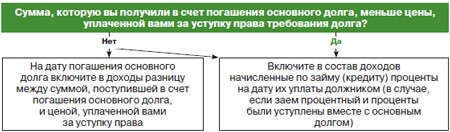

Обратите внимание: не всегда вся сумма погашения должна облагаться налогом. Есть исключения, на которые в своих письмах указал Минфин России. Например, вы купили право требования по договору займа. В этом случае средства, которые вы получите в счет погашения основного долга, не увеличат вашу налоговую базу. Почему, спросите вы? Потому что средства, передаваемые по договорам займа, не формируют ни доходов, ни расходов. Так, когда будущий цедент дал деньги взаймы, у него расходов не возникло, поскольку такой вид затрат не предусмотрен статьей 346.16 НК РФ. И если бы он впоследствии получил возврат долга, в доходы он его также бы не включил ( подп. 1 п. 1 ст. 346.15 и подп. 10 п. 1 ст. 251 НК РФ ). Соответственно и для цессионария подобные суммы, поступающие от должника, не будут являться доходом.

Правда, здесь есть нюанс. Обязательно нужно соотносить такие поступления, рассчитанные нарастающим итогом, с ценой договора цессии. Дело в том, что если цена, уплаченная вами цеденту, меньше полученной суммы, то разницу все-таки придется включить в состав доходов ( письмо Минфина России от 02.11.2011 № 03-11-06/2/151 ). Это требование, как и все другие, о которых мы рассказали, нужно учитывать, когда вы непосредственно заключаете договор цессии и устанавливаете цену по нему. Схема действий цессионария с учетом указанных особенностей представлена ниже (схема 3).

Схема 3.Налоговый учет у цессионария, который купил долг, возникший из договора займа (кредита)

ООО «Марта» (цессионарий), применяющее упрощенную систему налогообложения, приобрело право требования долга, вытекающее из договора займа между ООО «Парус» (цедент) и ООО «Мечта» (должник). Основной долг по займу составляет 120 000 руб. Сумма процентов, которые должен уплатить должник, равна 25 000 руб. ООО «Марта» уплатило цеденту цену в размере 117 000 руб. и впоследствии получило от должника оплату приобретенной «дебиторки» в полном объеме. То есть должник погасил 145 000 руб. (120 000 руб. + + 25 000 руб.).

Сумму, поступившую в счет погашения основного долга по займу, цессионарий вправе не учитывать в составе доходов в налоговом учете в пределах цены, уплаченной им по договору цессии. В данном случае полученная сумма превышает цену, которую организация уплатила за приобретение права требования. Поэтому величина такого превышения увеличивает налоговую базу. В связи с этим не будут включены в доходы только 117 000 руб. Суть вопроса Если вы купили задолженность по договору займа, то средства, поступившие от должника в счет погашения основного долга по такому займу, не будут являться вашим доходом в пределах сумм, уплаченных вами цеденту при покупке долга. Сумма превышения — 3000 руб. (120 000 руб. – 117 000 руб.), а также полученные от должника проценты в размере 25 000 руб. подлежат налогообложению.

Изменим условия данного примера. Пусть цена договора цессии составит 125 000 руб. В этом случае 120 000 руб. которые поступили в счет погашения основного долга по займу, не превышают цену уступки. А значит, сумма основного долга на этот раз в полном объеме не подлежит налогообложению. Будут облагаться лишь проценты в размере 25 000 руб.

Нюансы, требующие особого вниманияДоходы от уступки долгов включаются в налоговую базу в полном размере.

«Упрощенцы» не относят на расходы сумму уступаемой задолженности или возникший в связи с уступкой убыток. А также затраты на приобретение долга.

Если вы купили долг и впоследствии он погашается должником, по общему правилу вы должны признать доход в размере погашаемой задолженности. Однако для договора займа предусмотрено исключение — сумма займа не является доходом в пределах сумм, уплаченных вами цеденту.

Есть вопрос? Наши эксперты помогут за 24 часа! Получить ответ Новое

Вы находитесь здесь. Секвойя.рф » Практические советы от юристов. » Уступка права требования по кредиту (Договор цессии). «Продажа долга» банком коллекторам. Комментарий для заемщика.

Статья 21. Часть 1. Достоинство личности охраняется государством. Ничто не может быть основанием для его умаления. Часть 2. Никто не должен подвергаться пыткам, насилию, другому жестокому или унижающему человеческое достоинство обращению или наказанию. Никто не может быть без добровольного согласия подвергнут медицинским, научным или иным опытам.

Статья 23. Часть 1. Каждый имеет право на неприкосновенность частной жизни, личную и семейную тайну, защиту своей чести и доброго имени. Часть 2. Каждый имеет право на тайну переписки, телефонных переговоров, почтовых, телеграфных и иных сообщений. Ограничение этого права допускается только на основании судебного решения.

Статья 24. Часть 1. Сбор, хранение, использование и распространение информации о частной жизни лица без его согласия не допускаются.

Статья 33. Граждане Российской Федерации имеют право обращаться лично, а также направлять индивидуальные и коллективные обращения в государственные органы и органы местного самоуправления.

Статья 45. Часть 1. Государственная защита прав и свобод человека и гражданина в Российской Федерации гарантируется. Часть 2. Каждый вправе защищать свои права и свободы всеми способами, не запрещенными законом.

Статья 46. Часть 1. Каждому гарантируется судебная защита его прав и свобод.

Статья 51. Часть 1. Никто не обязан свидетельствовать против себя самого, своего супруга и близких родственников, круг которых определяется федеральным законом.

Уступка права требования по кредиту (Договор цессии). «Продажа долга» банком коллекторам. Комментарий для заемщика.В последнее время в кредитной сфере все чаще звучит выражение «договор цессии». Многие банки через своих звонящих недвусмысленно намекают заемщику, что банк «продаст долг» или «продал долг» коллекторскому агентству. «Продать долг» юридически неграмотная фраза, которая должна внушить заемщику ужас, страх, трепет или еще что-то, чтобы он сломя голову бежал и платил столько, сколько ему скажут по телефону. Юридически грамотнее сказать передача права (прав) требования по обязательству (кредитному договору). Самый животрепещущий вопрос. «Могут ли банки передать право требования по кредиту коллекторскому агентству?» Ответ — увы, могут, НО ТОЛЬКО ЕСЛИ ТАКОЙ ПУНКТ ЕСТЬ В ВАШЕМ ДОГОВОРЕ. Если такого пункта нет, то коллекторское агентство очень сильно рискует, поскольку в суде такой договор цессии можно будет признать недействительным (ничтожным). Первое что мы рассмотрим — это непосредственно само определение цессии, дабы понимать о чем пойдет речь. Далее приведем нормативно-правовую базу со ссылками на Гражданский Кодекс РФ и Постановление Верховного Суда России.

Часть 1 ст.382 ГК РФ гласит: «Право (требование), принадлежащее кредитору на основании обязательства, может быть передано им другому лицу по сделке (уступка требования) или перейти к другому лицу на основании закона.» Итак вы подписали кредитный договор. Тем самым, у вас возникли обязанности перед банком. Вы являетесь заемщиком, а банк, поскольку выдал вам денежные средства, является кредитором. Согласно части 1 статьи 382 ГК у нас есть все необходимое для того, чтобы передать право требования (уступить требования) другому юридическому лицу. Как вы видите, здесь никоим образом не конкретизируется должно ли другое лицо, которому передается право требования, соответствовать каким-либо обязательным критериям, к примеру, являться банком.

В Законе «О банках и банковской деятельности» прямо в 1 статье прописано определение банка: «Банк — кредитная организация, которая имеет исключительное право осуществлять в совокупности следующие банковские операции: привлечение во вклады денежных средств физических и юридических лиц, размещение указанных средств от своего имени и за свой счет на условиях возвратности, платности, срочности, открытие и ведение банковских счетов физических и юридических лиц.» Чтобы стать банком необходимо получить лицензию Центрального Банка России. Дело это хлопотное, не быстрое, и не дешевое. Кредит вам выдало ни простое юридическое лицо, хотя банк таковым естественно является, а специально лицензируемый субъект.

По договору уступки права требования (цессии), или как часто говорят работники банков и или коллекторы. «по договору продажи долга», появляется третье (ранее нигде не указанное) юридическое лицо, которое теперь имеет право требовать с вас все, что мог требовать банк (в том же объеме). Диссонанс чувствуется сразу. Вам выдали кредит в банке, а теперь с вас что-то пытается получить ООО, которое можно зарегистрировать на неделю, потратив 4 500 рублей. Там у вас юридическое лицо с лицензией ЦБ РФ, а здесь не пойми кто. Увы, Гражданский Кодекс России написан так, что либо все живут в правовом поле, либо граждане настолько образованы в плане своих прав, причем даже ни только базовых. но специальных, типа кредитных нюансов, что все они знают всё ДО того, как подписать кредитный договор. Вы очень часто будете слышать как от работников службы экономической безопасности. так и от коллекторов: «Вы сами подписали договор, вас никто не заставлял!». Звучит это порой как: «Вы — дурак», если подписали договор, или вы лоханулись, выражаясь проще, а банк вас подловил на этом, и теперь вы должны. Кредитная специфика в России обставлена так, что то, что в «Европах» и «Америках» банальная норма (разумный максимально возможный процент по кредитам, контроль со стороны государства, направленный на защиту интересов граждан), у нас к сожалению нигде не прописано. Само собой это случилось не вдруг и не просто так, это намеренная политика по загону народа в долги. Кстати, первые криминальные «лидеры» новой волны в 90-х годах, если у них хватало ума, а у некоторых его более чем хватало, организовывали именно банки, а не оставались на уровне «контроля ларьков и рынков».

Прежде чем «продать ваш долг» банк сделает все что сможет: будет доставать вас автоинформатором. отправлять вам тонну другую смс. звонить с коллцентра. пугать уголовными статьями типа 159 УК РФ «Мошенничество» или 177 УК РФ Злостное уклонение от погашения кредиторской задолженности. вам будут звонить со службы безопасности. за вами закрепят куратора или персонального менеджера, банк передаст ваше «кредитное дело» по агентскому договору коллекторам и т.д. Если это не принесет никакого результата, возможно заключит с коллекторским агентством договор цессии. Вы были тверды и уверены в том, что суд это тот самый единственный, законный, цивилизованный и объективный (не всегда, но это лучшее из худшего) способ разрешения спорных ситуаций. Что тогда остается банку? Либо самому подавать на вас в суд, либо получить с коллекторского агентства какую-то «копеечку», но сразу, за вашу задолженность, а им оставить все «развлечение» по взысканию этой самой задолженности.

Иногда коллекторы настолько безграмотны, что хватают задолженность за копейки не понимая, что банк нарушает п.51 Постановления Верховного Суда России от 26.06.2012 за номером 17 «О рассмотрении судами гражданских дел по спорам о защите прав потребителей», где прямо указано: «Разрешая дела по спорам об уступке требований, вытекающих из кредитных договоров с потребителями (физическими лицами), суд должен иметь в виду, что Законом о защите прав потребителей не предусмотрено право банка, иной кредитной организации передавать право требования по кредитному договору с потребителем (физическим лицом) лицам, не имеющим лицензии на право осуществления банковской деятельности, если иное не установлено законом или договором, содержащим данное условие, которое было согласовано сторонами при его заключении.» Как мы видим из этого условия, если в договоре нет отдельного пункта, где прописано что права требования по данному кредиту могут быть переданы третьим лицам, то договор цессии можно и нужно признавать ничтожным. Добавьте к этому то, что Конституционный Суд РФ признал заемщика-гражданина экономически слабой стороной в кредитных отношениях. и даже если такой пункт в кредитном договоре есть к нему можно зацепиться, в зависимости от грамотности составления юристами банка данного договора.

Заемщику необходимо помнить, что юристы банка составляют договор только лишь в интересах банка, а потому согласно части 2 статьи 382 Гражданского Кодекса России: «Для перехода к другому лицу прав кредитора не требуется согласие должника, если иное не предусмотрено законом или договором.» не будет требоваться ваше согласие на одобрение данного договора. Следующий момент, который часто случается на практике это невозможность или сложность предоставления договора цессии со стороны коллекторского агентства. Порой даже в суде они не могут его предоставить. Для заемщика это просто сказка, ведь чтобы требовать какую-либо сумму, ее необходимо подтвердить каким-либо документом. Вас как заемщика, банк, либо коллекторское агентство ОБЯЗАНЫ. уведомить о том, что произошла переуступка права требования по вашему кредиту. В противном случае, согласно части 3 статьи 382 ГК РФ: «Если должник не был письменно уведомлен о состоявшемся переходе прав кредитора к другому лицу, новый кредитор несет риск вызванных этим для него неблагоприятных последствий. В этом случае исполнение обязательства первоначальному кредитору признается исполнением надлежащему кредитору» коллекторы несут все риски связанные с этим, а вы имеете полное право исполнять свое обязательство непосредственно банку. Надлежащее уведомление должно быть письменным и к нему должна быть приложена копия договора цессии. Если копии договора нет, то вы имеете полное право не платить коллекторскому агентству или иному юридическому лицу. Более того, даже если надлежащая копия вам будет предоставлена, вы все равно имеете абсолютное и полное право решить вопрос в суде, что для вас как заемщика будет самым лучшим вариантом, так как у коллекторов в суде всегда больше неточностей, чем у банков, ведь это порой ИП или только что созданные ООО, которые обладают штатом в полторы рабочие единицы.

Еще один момент, на котором стоит заострить внимание. Поскольку коллекторам сложнее чем банкам подавать на вас в суд, то они будут всячески пытаться вас достать по телефону, говоря очень много и все ни по делу, кроме того, упоминая что они с вас могут требовать и далее…что нафантазируют. Согласно статье 384 ГК РФ: «Если иное не предусмотрено законом или договором, право первоначального кредитора переходит к новому кредитору в том объеме и на тех условиях, которые существовали к моменту перехода права. В частности, к новому кредитору переходят права, обеспечивающие исполнение обязательства, а также другие связанные с требованием права, в том числе право на неуплаченные проценты» коллекторам перейдут все те права требования, которые были у банка. Объем их должен быть сохранен и ничего от себя они придумывать не могут. Те проценты, та неустойка. штрафы и прочее, что у вас были в договоре с банком, ОСТАЮТСЯ на весь период пока вы не расплатитесь с задолженностью, либо договор цессии не будет признан ничтожным, либо не выйдет СИД (срок исковой давности). Коллекторское агентство не может напридумывать вам дополнительные штрафы, но по телефону они вам разрисуют все так, что у вас уже задолженность по штрафам больше, чем сам основной долг раза в три. Не покупайтесь на это. Только по суду и никак иначе. Там все посмотрите, посчитаете, и будете выплачивать. Если произошла переуступка требования, то меняется только лицо (кредитор), который теперь может с вас что-то требовать! На этом ВСЕ! Все ваши права остаются, существенные условия договора с банком, такие как: процентная ставка, штрафы и т.д. — ВСЕ ОСТАЕТСЯ ТАКИМ ЖЕ. Ничего не меняется в этом смысле. Только по незнанию люди платят коллекторам суммы, в разы больше, чем должны на самом деле, а учитывая, что коллекторы «купили» ваш долг за 10%, условно, от общей суммы, то вот вам и сверхприбыль ни на чем.

Продолжая тему о том, что простое уведомление о переуступке права требования для заемщика не является достаточным основанием, обратимся к статье 385 ГК РФ, где указано, что: «1. Должник вправе не исполнять обязательство новому кредитору до представления ему доказательств перехода требования к этому лицу. 2. Кредитор, уступивший требование другому лицу, обязан передать ему документы, удостоверяющие право требования, и сообщить сведения, имеющие значение для осуществления требования.» Теперь мы видим, что есть юридическая норма, которая разрешает заемщику не исполнять свои обязательства коллекторскому агентству до тех пор, пока он сам не увидит достаточные основания о переуступке права требования. Надлежащим образом со стороны нового кредитора (долгового или коллекторского агентства) это делается следующим образом: вам, на ваш адрес, который банк передал коллекторскому агентству высылают копию договора цессии заказным письмом с уведомлением и описью содержимого. Коллекторы ОБЯЗАНЫ вам предоставить эти документы, ведь исходя из части второй вышеуказанной статьи банк ОБЯЗАН им передать все надлежащие документы, среди которых будет вся информация о вас, включая указанный вами адрес, телефон и т.д.

Статья 386 ГК РФ закрепляет вполне понятный момент о том, что несмотря на смену кредитора в обязательстве у вас могут быть те же возражения что и перед первоначальным кредитором (банком). Проще говоря, вы имеете полное право быть несогласными с начисленными вам штрафами и всей суммой задолженности и решить все в суде.

Напоследок мы рассмотрим часть 2 статьи 388 Гражданского Кодекса РФ, поскольку больше для заемщика нет ничего важного в плане договора цессии. Статьи ГК РФ и пункт Постановления ВС РФ мы уже с вами худо-бедно проанализировали, если остались вопросы, пишите в комментариях, а я же напишу на сайте секвойя.рф еще одну статейку «Договор цессии. Продажа долга коллекторам. Вопросы и ответы». где сам придумаю возможные вопросы со стороны заемщика и обоснованно ссылаясь на ГК РФ отвечу на них, дабы знания у вас были под рукой и в более сконцентрированном виде, чем эта статья. Перед второй частью процитируем часть 1 статьи 388 ГК РФ: «Уступка требования кредитором другому лицу допускается, если она не противоречит закону, иным правовым актам или договору.» Думается, здесь ничего сложного нет, опять повторение того момента, что, если Закон запрещает уступку права требования, то ее быть не должно. Именно поэтому, для того чтобы договор цессии был законным, ДОЛЖЕН быть отдельный пункт в кредитном договоре. По умолчанию уступка права требования (цессия) без такого пункта будет ничтожной. Часть вторая статьи гласит: «Не допускается без согласия должника уступка требования по обязательству, в котором личность кредитора имеет существенное значение для должника.» Это интересный момент, увы данную статью не стали массово применять в судах, а ее смысл весьма неплох для заемщика, ведь он идет за кредитом в банк, а ни пойми в какую шарашкину контору, потому он хотел бы иметь дело с кредитной организацией (банком), а ни с любым ООО. Для заемщика «личность» (название банка) не имеет особого значения, а вот то, что это должен быть банк, а ни простое ООО имеет существенное значение, поскольку иначе он бы занимал деньги во всяких еще более несправедливых организациях типа микрозаймов и прочей ерунде, где с человека могут брать от 100 и до 3000. % в ГОД.

151 комментариев к записи “Уступка права требования по кредиту (Договор цессии). «Продажа долга» банком коллекторам. Комментарий для заемщика.”