Категория: Бланки/Образцы

Помогите, я запуталась.

Индивидуальный предприниматель решил оказывать услуги по изготовлению рам из багета. В ОКУН эти услуги прописаны в разделе Бытовых услуг (ОКУН 014305), следовательно этот вид деятельности подпадает под ЕНВД. В ФЗ-54 от 22.05.03 (в ред. ФЗ N 162 от 17.07.2009) пункт 2.1 очень запутан. Правильно ли я поняла, что если деятельность подпадает под ЕНВД (пункт 2 статьи 346.26 НК), то покупателю достаточно выдать товарный чек, а бланк строгой отчетности в этом случае не нужен.

Нет. Если деятельность попадает под ЕНВД можно не применять ККМ и выдавать что угодно, содержащее требуемые сведения. Но только не при оказании услуг населению. Здесь нужно выдавать БСО при отсутствии ККМ.

БСО нужно обязательно в типографии заказывать или можно самим на компьютере сделать со всеми необходимыми реквизитами и распечатать?

А как же п. 11 Постановления от 6 мая 2008 г. N 359, там говорится "Формирование бланков документов может производиться с использованием автоматизированной системы".

Добрый день! а что подразумевается под "автоматизированной системой"?

и еще, кто-нибудь может подсказать где посмотреть, для каких видов деятельности можно использовать БСО нетипографски отпечатанные, а именно с использованием "автоматизированной системой"?

что подразумевается под "автоматизированной системой"? специальное программное обеспечение, которое стоит сумасшедшие деньги.

кто-нибудь может подсказать где посмотреть, для каких видов деятельности можно использовать БСО нетипографски отпечатанные, а именно с использованием "автоматизированной системой"?

варианта всего два - или используете типографские или используете автоматизированные системы.

специальное программное обеспечение, которое стоит сумасшедшие деньги.

1C:Бухгалтерия подойдет? если да, то как и кто может проверять предъявленные требования п.11 положения ПОСТАНОВЛЕНИЕ

от 6 мая 2008 г. N 359

azm, не подойдет. Для печати БСО нужны специальные программы и специальная техника. Печать на простом компе бессмысленна, Вы же можете наплодить БСО под одним номером и кто ж тогда проконтролирует вашу выручку.

azm, не подойдет. Для печати БСО нужны специальные программы и специальная техника. Печать на простом компе бессмысленна, Вы же можете наплодить БСО под одним номером и кто ж тогда проконтролирует вашу выручку.

спасибо, я понял

но, для общего развития, может кто подскажет, что это за специальные программы и техника.

Здравствуйте! У меня такой вопрос. У меня ИП, выездная и лоточная торговля (ЕНВД, расчётного счёта нет), товар — предметы одежда и аксессуары для художественной гимнастики.

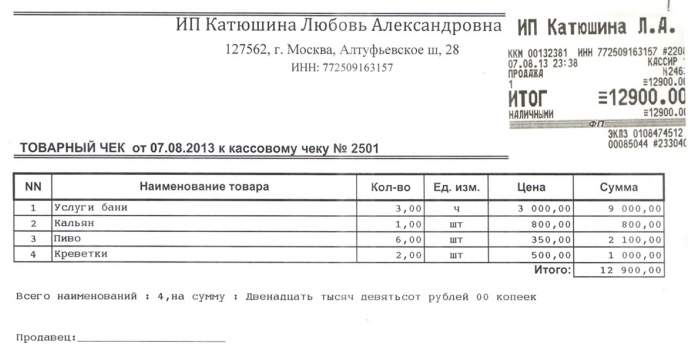

Если школы худ. гимнастики заказывают у нас товар, то для отчётности школам мы даём товарный чек с печатью. Недавно были заказаны скакалки, и для отчёта школа попросила кассовый чек и товарную накладную, или если этого нет, то товарный чек с типографской нумерацией (БСО).

Кассового аппарата нет, БСО тоже нет, возможно ли им выдать обычный товарный чек с печатью? Или мы должны купить в типографии БСО? За товар была 100% предоплата наличными. Спасибо.

Да, работая на ЕНВД, Вы можете выдать товарный чек. Обоснование:

![]()

В соответствии с п. 2.1 ст. 2 Закона 54-ФЗ организации и ИП, являющиеся плательщиками ЕНВД для отдельных видов деятельности, не подпадающие под действие п. 2 и п. 3 ст. 2 Закона 54-ФЗ. при осуществлении видов предпринимательской деятельности, установленных п. 2 ст. 346.26 НК РФ, могут осуществлять наличные денежные расчеты и (или) расчеты с использованием платежных карт без применения ККТ при условии выдачи по требованию покупателя (клиента) документа (товарного чека, квитанции или другого документа, подтверждающего прием денежных средств за соответствующий товар (работу, услугу)).

Указанный документ выдается в момент оплаты товара (работы, услуги) и должен содержать следующие сведения:

Следовательно, Ваш товарный чек должен содержать все вышеперечисленные реквизиты и тогда претензий к Вам не должно быть ни с чьей стороны.

Тоже может быть полезно: Информация полезна? Расскажите друзьям и коллегам Комментарии к статье![]()

Гарантированно получить юридическую консультацию можно, задав вопрос в форме в правом нижнем углу

В предыдущей статье (Кассовый аппарат: кому и когда он нужен? ) мы рассмотрели ситуации, в которых вместо кассового чека при оказании услуг населению можно применять бланки строгой отчетности (БСО).

Что же это за бланки?

Где их взять?

Можно ли их напечатать самим?

Как и когда их применять?

Сразу же оговоримся: бланк строгой отчетности – это не просто какой-то документ, подтверждающий оплату. Это:

— не товарный чек,

— не копия чека,

— не накладная,

— не акт,

— не корешок приходного кассового ордера и

— не квитанция произвольной формы.

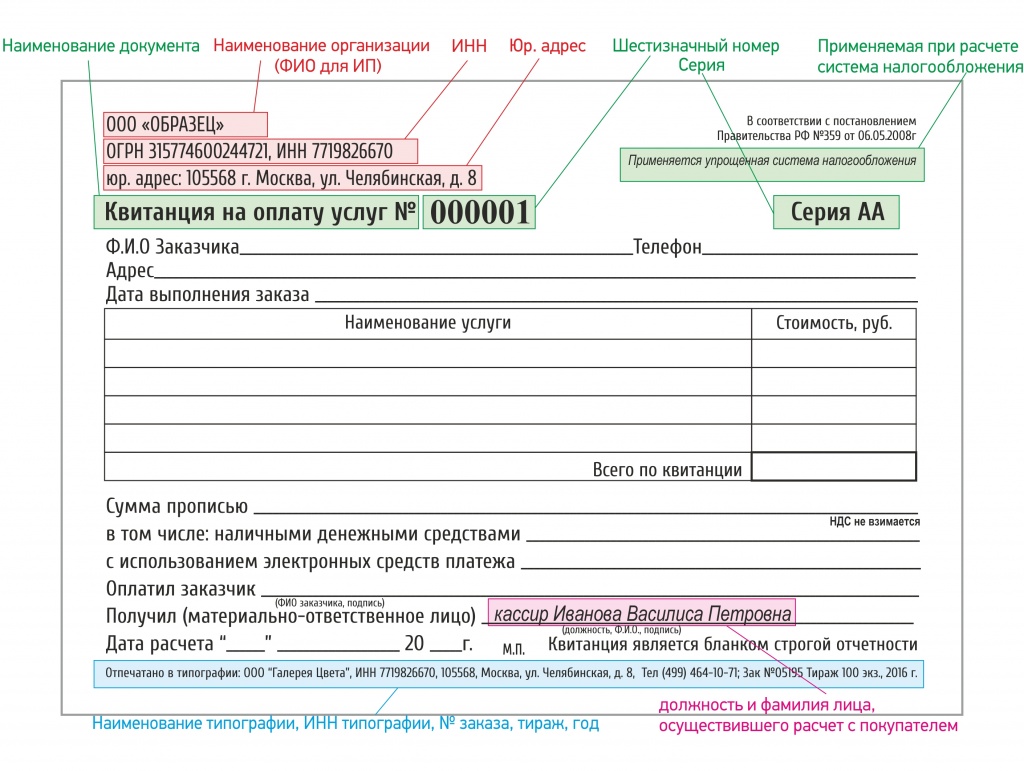

Бланк строгой отчетности – это документ, отпечатанный только в типографии. специально для вас / вашего вида деятельности на заказ. с указанием даты печати и тиража. и содержащий строго определенный набор реквизитов. а именно:

а) наименование документа, шестизначный номер и серия;

б) наименование и организационно-правовая форма — для организации / фамилия, имя, отчество — для индивидуального предпринимателя;

в) адрес;

г) ИНН;

д) вид услуги;

е) стоимость услуги в денежном выражении;

ж) размер оплаты, осуществляемой наличными денежными средствами и (или) с использованием платежной карты;

з) дата осуществления расчета и составления документа;

и) должность, ФИО лица, ответственного за совершение операции и правильность ее оформления, его личная подпись, печать организации (индивидуального предпринимателя);

к) иные реквизиты, которые характеризуют специфику оказываемой услуги и которыми вправе дополнить документ организация (индивидуальный предприниматель).

Согласно п.4 Постановления Правительства от 6 мая 2008 г. №359 «О порядке осуществления наличных денежных расчетов и (или) расчетов с использованием платежных карт без применения контрольно-кассовой техники», «бланк документа изготавливается типографским способом или формируется с использованием автоматизированных систем.

Изготовленный типографским способом бланк документа должен содержать сведения об изготовителе бланка документа (сокращенное наименование, идентификационный номер налогоплательщика, место нахождения, номер заказа и год его выполнения, тираж)».

На бланках строгой отчетности оформляются в случае оказания услуг населению:

— квитанции,

— билеты,

— проездные документы,

— талоны,

— путевки,

— абонементы и

— другие документы, приравненные к кассовым чекам (далее — документы).

Существуют бланки строгой отчетности, которые разрабатываются индивидуально, конкретно под Ваш вид деятельности, а есть универсальные БСО. Однако если ваша деятельность – это страховые, туристические, ветеринарные услуги, а также услуги пассажирского транспорта, ломбардов и некоторые другие, то вы можете использовать утвержденные Минфином формы бланков строгой отчетности.

Вот примеры БСО для различных видов деятельности:

(кликните, чтобы увеличить)

Многие образовательные учреждения - крупные организации со множеством структурных подразделений, выполняющих различные функции. В частности, в состав учреждения могут входить общежития, столовые, принимающие от обучающихся плату за реализуемые им товары и услуги. Кроме того, наличными может приниматься плата непосредственно за образовательные услуги. Порядок ведения кассовых операций при наличии нескольких подразделений, ведущих наличные расчеты, имеет свои особенности.

Минимизация наличного оборота

Порядок ведения кассовых операций в операционных кассах подразделений зависит от организации расчетов наличными. При организации приема платы необходимо помнить про поставленную Минфином России задачу минимизации наличного денежного оборота.

Так, Приказом Минфина России от 29.08.2013 N 227 утверждена Концепция реформирования системы бюджетных платежей на период до 2017 года, в которой ведомство констатирует, что в настоящее время существует необходимость совершенствования системы бюджетных платежей, в том числе развития инструментов безналичных расчетов, применения современных эффективных платежных технологий в расчетах учреждений, сокращение наличного оборота.

Одним из направлений развития системы бюджетных платежей является минимизация наличного денежного обращения в секторе государственного управления. Минимизация наличного денежного обращения возможна при полноценном обеспечении альтернативными наличным денежным платежам способами осуществления расчетов организаций, лицевые счета которым открыты в территориальных органах Казначейства России, в том числе с помощью платежных карт.

В рамках развития системы бюджетных платежей, по мнению Минфина России, необходимо реализовать мероприятия по повышению доступности осуществления платежей физическими и юридическими лицами в адрес организаций сектора государственного управления в электронном виде.

Учитывая, что электронные платежные системы играют важное значение в модернизации и росте экономики России, вопрос о минимизации наличного денежного обращения в секторе государственного управления является весьма актуальным.

Такую же рекомендацию о минимизации наличного денежного обращения Минфин России изложил и в Письме от 05.10.2012 N 14-03-03/728, где, в частности, речь шла о введении механизмов безналичных расчетов взамен наличных при расчете с подотчетными лицами.

Таким образом, образовательному учреждению желательно продумать способы сокращения наличного оборота там, где это возможно. Например, можно принимать оплату за обучение и за общежитие безналичным путем: банковским переводом или при помощи банковских карт. Сложнее всего уменьшить наличный оборот, например, в столовой, однако банковские карты вполне применимы и там. Говорить о полном отказе от наличного оборота, конечно, не приходится. Наличные расчеты с обучающимися все равно возникают, и их нужно учитывать должным образом.

ККТ, БСО и товарный чек

При наличных расчетах с населением за товары, работы и услуги либо должна применяться контрольно-кассовая техника (ККТ), либо должны выдаваться бланки строгой отчетности (БСО) (ч. 1 и 2 ст. 2 Федерального закона от 22.05.2003 N 54-ФЗ "О применении контрольно-кассовой техники при осуществлении наличных расчетов и (или) расчетов с использованием платежных карт", далее - Закон N 54-ФЗ). В некоторых случаях обязанность применять ККТ или БСО отсутствует <1>.

--------------------------------

<1> Подробнее об этом читайте в статье Н.И. Лейман, А.Е. Секачева "Наличные расчеты с населением" в журнале "Советник бухгалтера в здравоохранении" N 3 за 2011 г. в статье И.В. Артемовой "Учет контрольно-кассовой техники" в журнале "Советник бухгалтера государственного (муниципального) учреждения" N 4 за 2014 г. Статьи включены в систему "Советник бухгалтера" и доступны по коду подписчика на нашем сайте.

БСО могут выдаваться только для услуг населению, оплаченных наличными или с использованием платежных карт, в порядке, установленном Постановлением Правительства РФ от 06.05.2008 N 359 "О порядке осуществления наличных денежных расчетов и (или) расчетов с использованием платежных карт без применения контрольно-кассовой техники" (далее - Положение N 359).

По Общероссийскому классификатору услуг населению (ОКУН) деятельность общежитий имеет код 062105 8 "Услуги общежитий", следовательно, при приеме платы за общежитие может выдаваться БСО.

Согласно п. 11 Положения N 359 учреждение может самостоятельно изготавливать БСО с применением автоматизированных систем, в том числе чекопечатающих машинок. При этом бланк должен содержать обязательные реквизиты БСО.

В ряде случаев учреждения вправе не применять ККТ. Учреждения, в соответствии с порядком, определяемым Правительством РФ, могут осуществлять наличные денежные расчеты и (или) расчеты с использованием платежных карт без применения контрольно-кассовой техники в случае оказания услуг населению при условии выдачи ими соответствующих бланков строгой отчетности (ч. 2 ст. 2 Закона N 54-ФЗ). Образовательные учреждения могут осуществлять наличные денежные расчеты при оказании услуг населению, выдавая квитанцию (код по ОКУД 0504510).

Учреждения, являющиеся плательщиками единого налога на вмененный доход для отдельных видов деятельности, при осуществлении данных видов деятельности могут производить наличные денежные расчеты и (или) расчеты с использованием платежных карт без применения контрольно-кассовой техники при условии выдачи по требованию покупателя (клиента) документа (товарного чека, квитанции или другого документа), подтверждающего прием денежных средств за соответствующий товар (работу, услугу).

Кроме того, учреждения могут не применять ККТ в случае обеспечения питанием обучающихся и работников образовательных организаций, реализующих основные общеобразовательные программы, во время учебных занятий (ч. 3 ст. 2 Закона N 54-ФЗ).

Особенностью образовательных учреждений является то, что прием денежных средств от населения может осуществляться в разных подразделениях, которые могут вести денежные расчеты по-разному. Могут быть следующие варианты сочетаний:

- во всех подразделениях, осуществляющих прием наличных, применяется ККТ (кассовых аппаратов несколько);

- применяются ККТ и БСО, изготовленные типографским способом, для услуг;

- применяются ККТ и БСО, изготовленные самостоятельно с помощью автоматизированных систем;

- в одном подразделении применяется ККТ, в другом - БСО, в третьем - выдаются товарные чеки по требованию покупателей

- и др.

В каждом подразделении, где осуществляется прием наличных, кассовые операции должны вестись в соответствии с установленными правилами.

Порядок ведения кассовых операций

Кассовые операции с применением ККТ ведутся в порядке, установленном Указанием Банка России от 11.03.2014 N 3210-У "О порядке ведения кассовых операций юридическими лицами и упрощенном порядке ведения кассовых операций индивидуальными предпринимателями и субъектами малого предпринимательства" (далее - Указания N 3210-У).

Кассовые операции ведутся в кассе кассовым или иным работником, определенным руководителем учреждения или иным уполномоченным лицом из числа своих работников (далее - кассир), с установлением ему соответствующих должностных прав и обязанностей, с которыми кассир должен ознакомиться под подпись. При наличии у юридического лица нескольких кассиров один из них выполняет функции старшего кассира (п. 4 Указаний N 3210-У).

Все кассовые операции оформляются приходными кассовыми ордерами по форме 0310001 и расходными кассовыми ордерами по форме 0310002 (п. 4.1 Указаний N 3210-У).

Поступающие в кассу наличные деньги и выдаваемые из кассы наличные деньги юридическое лицо учитывает в кассовой книге. Записи в кассовой книге осуществляются кассиром по каждому приходному кассовому ордеру, расходному кассовому ордеру, оформленному соответственно на полученные и выданные наличные деньги.

Обратите внимание! Приказом Минфина России от 30.03.2015 N 52н утверждены новые формы первичных учетных документов и регистров бухгалтерского учета и Методические указания по их применению.

В конце рабочего дня кассир сверяет данные, содержащиеся в кассовой книге, с данными кассовых документов, выводит в кассовой книге сумму остатка наличных денег и проставляет подпись.

Записи в кассовой книге сверяются с данными кассовых документов главным бухгалтером или бухгалтером (при их отсутствии - руководителем) и подписываются лицом, проводившим указанную сверку.

Если в течение рабочего дня кассовые операции не проводились, то записи в кассовую книгу не осуществляются (п. 4.6 Указаний N 3210-У). Согласно п. 5.2 Указаний N 3210-У приходный кассовый ордер может оформляться по окончании кассовых операций на основании контрольной ленты, изъятой из контрольно-кассовой техники, бланков строгой отчетности, приравненных к кассовому чеку, иных документов, предусмотренных Законом N 54-ФЗ, на общую сумму принятых наличных денег.

Таким образом, согласно Указаниям N 3210-У каждое подразделение учреждения, где ведется прием наличных, сдает выручку в главную кассу учреждения. При этом основанием, подтверждающим сумму, полученную кассиром подразделения от населения, является контрольная лента ККТ. Сумма выручки за день (смену) записывается кассиром подразделения в журнал кассира-операциониста (ф. КМ-4), на сумму выручки заполняется справка-отчет кассира-операциониста (ф. КМ-6), в которой принимающий выручку старший кассир или бухгалтер-кассир ставит подпись, подтверждающую прием денежных средств от кассира. Кроме того, в форме КМ-6 указываются реквизиты приходного кассового ордера, по которому денежные средства оприходованы в главную кассу.

Если в учреждении используется несколько ККТ в разных подразделениях, на основе всех сданных отчетов ф. КМ-6 старший кассир составляет сводный отчет "Сведения о показаниях счетчиков контрольно-кассовых машин и выручке организаций" (ф. N КМ-7).

Формы КМ-4, КМ-6, КМ-7 а также Порядок их заполнения утверждены Постановлением Госкомстата России от 25.12.1998 N 132.

Если одно из подразделений учреждения (например, общежитие), в соответствии с законодательством, использует БСО, то операции по приему наличных средств и сдаче их в главную кассу ведутся в соответствии с Положением N 359.

Напомним, что БСО могут изготавливаться типографским способом или с применением автоматизированных систем.

Согласно п. 8 Положения N 359 при заполнении типографского БСО должно обеспечиваться одновременное оформление не менее одной копии либо бланк документа должен иметь отрывные части, за исключением следующих случаев:

- нормативными правовыми актами федеральных органов исполнительной власти, утвердивших бланк БСО, установлен иной порядок заполнения бланка документа;

- все реквизиты документа заполняются типографским способом при изготовлении бланка документа;

- все или часть реквизитов документа указываются в электронном виде.

В учреждении должен вестись соответствующий учет БСО, изготовленных типографским способом, по их наименованиям, сериям и номерам в книге учета бланков документов. Листы такой книги должны быть пронумерованы, прошнурованы и подписаны руководителем и главным бухгалтером (бухгалтером) организации, а также скреплены печатью (штампом) (п. 13 Положения N 359). Государственными (муниципальными) учреждениями применяются кассовая книга (ф. 0504514) и книга учета бланков строгой отчетности (ф. 0504045), утвержденные Приказом Минфина России от 15.12.2010 N 173н <2>.

--------------------------------

<2> Обратите внимание! Приказ Минфина России от 15.12.2010 N 173н утрачивает силу согласно Приказу Минфина России от 30.03.2015 N 52н, который на момент сдачи журнала находился на регистрации в Минюсте России.

В книге ф. 0504045 учитываются поступление бланков и их выдача кассиру (кассирам).

При осуществлении контроля за надлежащим использованием бланков документов проверяется наличие печати организации и подписи главного бухгалтера (бухгалтера) на обложках (наклеенных на книжках листах) использованных книжек с квитанциями (сброшюрованных бланков), а также наличие копий документов (корешков документов), отсутствие в них исправлений, соответствие сумм, указанных в копиях (корешках документов), суммам, отраженным в кассовой книге (п. 18 Положения N 359). Таким образом, копии БСО или корешки БСО служат основанием для записей в кассовую книгу.

По окончании дня кассир, принимавший денежные средства с выдачей БСО, изготовленных типографским способом, должен сдать денежные средства в главную кассу, а старший кассир или бухгалтер-кассир - принять денежные средства и составить приходный кассовый ордер согласно п. 5 Указания N 3210-У. В зависимости от вида применяемых БСО кассир, сдающий выручку, должен передать одновременно с денежными средствами:

- копии БСО за день;

- отрывные корешки БСО.

Если формирование БСО осуществляется при помощи автоматизированной системы согласно п. 11 Положения N 359, то должно обеспечиваться выполнение следующих требований:

- автоматизированная система должна иметь защиту от несанкционированного доступа, идентифицировать, фиксировать и сохранять все операции с бланком документа в течение не менее 5 лет;

- при заполнении бланка документа и выпуске документа автоматизированной системой сохраняются уникальный номер и серия его бланка.

Организации и индивидуальные предприниматели по требованию налоговых органов обязаны представлять информацию из автоматизированных систем о выпущенных документах (п. 12 Положения N 359). Соответственно, автоматизированная система должна позволять формировать отчеты о выпущенных документах по запросу пользователя.

Таким образом, в автоматизированных системах хранится информация о выпущенных БСО, которую можно получить, как правило, в виде отчета или реестра. Применение данного отчета или реестра в качестве первичного документа - основания для учета выручки необходимо закрепить в учетной политике учреждения.

На основании такого отчета денежные средства передаются кассиром подразделения в главную кассу, где составляется приходный кассовый ордер.

Если подразделение (например, столовая, магазин собственной продукции), в соответствии с законодательством, не использует ни ККТ, ни БСО, а выдает по требованию покупателей товарный чек, то выручка от таких подразделений также приходуется по приходному кассовому ордеру. Для оперативного контроля учреждение может также самостоятельно разработать документ, который будет служить основанием для оприходования выручки в главную кассу, например отчет о проданных товарах и выручке за день.

Также наличная выручка может поступать от продажи товаров в автоматах (напитков, закусок и т.д.). Такая торговля ведется без участия сотрудников учреждения. Данную выручку необходимо изымать и приходовать.

Согласно п. 4 Указаний N 3210-У юридические лица могут вести кассовые операции с применением программно-технических средств. Торговые автоматы относятся к программно-техническим средствам..

Применяемые программно-технические средства, конструкция которых предусматривает прием банкнот Банка России, должны иметь функцию распознавания не менее четырех машиночитаемых защитных признаков банкнот Банка России, перечень которых установлен Указанием Банка России от 06.10.2008 N 2087-У.

Пунктом 4.6 Указаний N 3210-У установлено, что кассир в конце каждого рабочего дня сверяет данные, содержащиеся в кассовой книге, с данными кассовых документов, выводит в кассовой книге сумму остатка наличных денег и проставляет подпись. Не осуществляются записи в кассовую книгу только в случае, если в течение рабочего дня кассовые операции не проводились. Из этого следует, что выручку из торговых автоматов необходимо приходовать ежедневно.

Унифицированных форм для учета выручки, изымаемой из торговых автоматов, не установлено ни для государственных (муниципальных) учреждений, ни для других юридических лиц. Поэтому учреждение вправе самостоятельно разработать такой документ. За основу можно взять, например, форму N 25-ОН "Акт на подсчет торговой выручки, изъятой из сменных касс" (оборотная сторона квитанции на прием-сдачу сменных касс торговых автоматов), утвержденную Приказом Минторга РСФСР от 28.11.1988 N 229.

Кроме того, учреждениям необходимо назначить сотрудника, ответственного за снятие денег и сдачу их в главную кассу учреждения. На сумму поступивших денежных средств, изъятых из торгового автомата, в главной кассе также должен быть составлен приходный кассовый ордер.

Подводя итоги, можно сказать, что каждое подразделение образовательного учреждения обязано вести кассовые операции в порядке, установленном законодательством для вида деятельности, который осуществляется в подразделении. Если при этом применяется ККТ, то на сумму полученных средств пробивается чек только непосредственно в подразделении. Средства из всех подразделений в главную кассу сдаются по приходному кассовому ордеру, повторного пробития чеков на сумму поступлений законодательством не предусмотрено.

Наличные расчеты и НДС

В ряде случаев на оплату наличными необходимо составлять счета-фактуры. Если образовательное учреждение применяет общую систему налогообложения и является плательщиком НДС по отдельным реализуемым услугам или продаваемым товарам, то при реализации данных товаров и услуг необходимо начислять НДС.

Это может касаться услуг общежитий, реализации покупных товаров в столовой и др.

Согласно ч. 7 ст. 168 НК РФ при реализации товаров за наличный расчет организациями розничной торговли и общественного питания, а также другими организациями, выполняющими работы и оказывающими платные услуги непосредственно населению, требования к оформлению расчетных документов и выставлению счетов-фактур считаются выполненными, если продавец выдал покупателю кассовый чек или иной документ установленной формы (ч. 7 ст. 168 НК РФ).

Таким образом, нет необходимости составлять счета-фактуры на наличные оплаты при условии выдачи покупателю или заказчику кассового чека или БСО.

Согласно п. 1 Правил ведения книги продаж, применяемой при расчетах по налогу на добавленную стоимость, утвержденных Постановлением Правительства РФ от 26.12.2011 N 1137 (далее - Правила N 1137), продавцы ведут на бумажном носителе либо в электронном виде книгу продаж, предназначенную для регистрации счетов-фактур (контрольных лент контрольно-кассовой техники, бланков строгой отчетности при реализации товаров, выполнении работ, оказании услуг населению).

Продавцы, выполняющие работы и оказывающие платные услуги непосредственно населению без применения контрольно-кассовой техники, но с выдачей документов строгой отчетности в случаях, предусмотренных законодательством РФ, регистрируют в книге продаж вместо счетов-фактур документы строгой отчетности, утвержденные в установленном порядке и выставленные покупателям, либо суммарные данные документов строгой отчетности на основании описи, составленной по итогам продаж за календарный месяц (п. 13 Правил N 1137).

Таким образом, в книге продаж регистрируются контрольные кассовые ленты или БСО. В декларации по НДС начисленные суммы учитываются в разд. 3 "Расчет суммы налога, подлежащей уплате в бюджет. " по строкам 010 (для ставки 18%), 020 (для ставки 10%) и 030 (для расчетной ставки 18/118 по предоплатам).

Если услуги и товары, которые реализует учреждение, подлежат налогообложению по разным ставкам, то необходима организация раздельного учета налоговой базы по разным ставкам в силу ч. 1 ст. 166 НК РФ.

Единой методики раздельного учета по НДС в настоящее время законодательство не содержит, поэтому учреждениям необходимо разработать ее самостоятельно и закрепить в учетной политике в целях налогового учета.

Если учреждение применяет ККТ, то можно организовать раздельный учет товаров и услуг, облагаемых по разным ставкам, применяя разные секции ККМ (например, секция 1 - НДС 10%, секция 2 - НДС 18%, секция 3 - расчетная ставка 18/118, секция 4 - безналичные оплаты). В этом случае необходимо тщательно следить за правильностью пробития чеков кассирами-операционистами, в случае ошибок пробивать возвратный чек по неверно примененной секции, а затем чек по нужной секции.

Данные в книгу продаж по разным секциям в этом случае будут вноситься отдельными строками.

По БСО в зависимости от их вида можно вести ручной подсчет налоговой базы (для типографских бланков) или организовать автоматизированный подсчет по разным ставкам в автоматизированной системе, применяемой для печати БСО.

На заметку. ФНС России Приказом от 04.03.2015 N ММВ-7-6/93@ вводятся Форматы следующих документов в электронной форме:

- счета-фактуры, корректировочного счета-фактуры;

- журнала учета полученных и выставленных счетов-фактур;

- книги покупок; дополнительного листа книги покупок;

- книги продаж; дополнительного листа книги продаж.

Если вы не нашли на данной странице нужной вам информации, попробуйте воспользоваться поиском по сайту: