Категория: Бланки/Образцы

Расчет по начисленным и уплаченным страховым взносам на обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством и по обязательному социальному страхованию от несчастных случаев на производстве и профессиональных заболеваний, а также по расходам на выплату страхового обеспечения (форма - 4 ФСС РФ) (далее - расчет по страховым взносам) составляется по форме, утвержденной Приказом Минтруда России от 19.03.2013 N 107н).

Расчет по страховым взносам представляется ежеквартально нарастающим итогом не позднее 15 числа месяца, следующего за истекшим кварталом, в территориальный орган Фонда по месту регистрации в качестве страхователя.

Расчет заполняется в рублях и копейках.

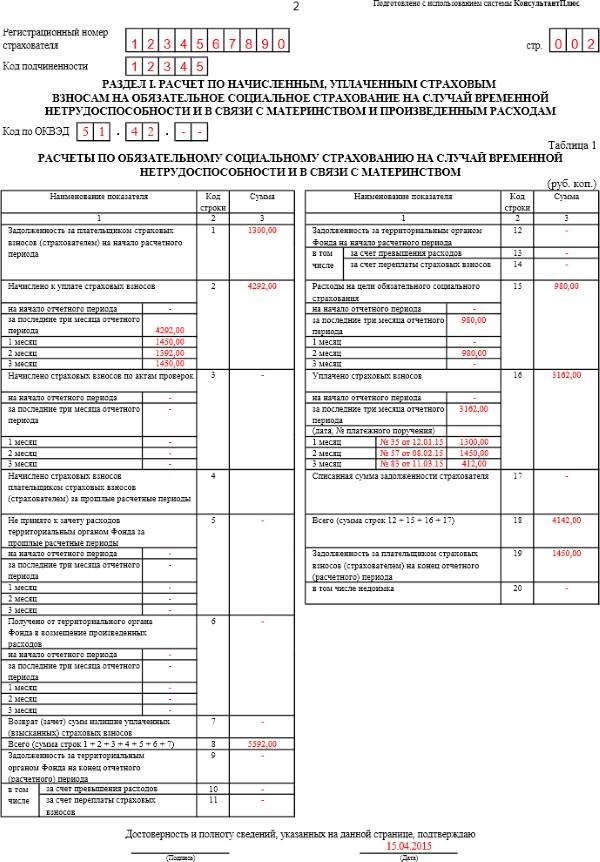

Раздел I. Расчет по начисленным, уплаченным страховым взносам на обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством и произведенным расходомТаблица 1. Расчеты по обязательному социальному страхованию на случай временной нетрудоспособности и в связи с материнством

Таблица 2. Расходы по обязательному социальному страхованию на случай временной нетрудоспособности и в связи с материнством

Таблица 3. Расчет базы для начисления страховых взносов

Таблица 3.1. Сведения, необходимые для применения пониженного тарифа для уплаты страховых взносов плательщиками страховых взносов указанными в пункте 3 части 1 статьи 58 Федерального закона от 24 июля 2009 г. N 212-ФЗ

Таблица 4. Расчет соответствия условий на право применения пониженного тарифа для уплаты страховых взносов плательщиками страховых взносов общественными организациями инвалидов, указанными в пункте 3 части 1 статьи 58 Федерального закона от 24 июля 2009г. N 212-ФЗ

Таблица 4.1. Расчет соответствия условий на право применения пониженного тарифа для уплаты страховых взносов плательщиками страховых взносов, указанными в пункте 3 части 1 статьи 58 Федерального закона от 24 июля 2009г. N 212-ФЗ

Таблица 4.2. Расчет соответствия условий на право применения пониженного тарифа для уплаты плательщиками страховых взносов, указанными в пункте 6 части 1 статьи 58 Федерального закона от 24 июля 2009г. N 212-ФЗ

Таблица 4.3. Расчет соответствия условий на право применения пониженного тарифа страховых взносов плательщиками страховых взносов, указанными в пункте 8 части 1 статьи 58 Федерального закона от 24 июля 2009 г. N 212-ФЗ

Таблица 4.4. Расчет соответствия условий на право применения пониженного тарифа для уплаты страховых взносов плательщиками страховых взносов, указанными в пункте 11 части 1 статьи 58 ФЗ от 24 июля 2009г. N 212-ФЗ

Таблица 5. Расшифровка выплат, произведенных за счет средств федерального бюджета

При заполнении раздела следует придерживаться следующего порядка:

Перед таблицей 1 в разделе 1 следует заполнить ячейки:

Регистрационный номер

Код подчиненности

В поле "Код по ОКВЭД" указывается код согласно Общероссийскому классификатору видов экономической деятельности ОК-029-2001 (КДЕС Ред. 1), соответствующий основному виду экономической деятельности страхователя в соответствии с частью 1.4 или 5.1 статьи 58 Федерального закона от 24 июля 2009 г. N 212-ФЗ.

Данное поле заполняется страхователями, применяющими пониженные тарифы в соответствии с пунктами 8 или 11 части 1 статьи 58 Федерального закона от 24 июля 2009 г. N 212-ФЗ.

Таблица 1. Расчеты по обязательному социальному страхованию на случай временной нетрудоспособности и в связи с материнствомТаблица 1 заполняется после того, как внесены данные в таблицу 3.

Следует придерживаться следующего порядка заполнения:

Со стороны страхователя

(левая часть таблицы)

Строка 9. Ее значение следует расшифровать в строках 10 и 11

Строка 19. Ее значение следует расшифровать в строке 20

Строка 1. Задолженность за страхователем на начало расчетного периодаПо строке 1 отражается остаток по кредиту счета по расчетам с Фондом социального страхования

Показатель по строке 1 должен быть равен строке 19 отчета за 4 квартал предыдущего расчетного периода. В отчетах на протяжении отчетного года этот показатель не меняется

стр.1 = стр. 19 отчета за предыдущий расчетный период

Строка 2. Начислено к уплате страховых взносовОтражается сумма страховых взносов, исчисленная с начала расчетного периода, подлежащая уплате в территориальный орган Фонда.

Полугодие, 9 месяцев, год

Показатель по строке 2 гр.1 «Начислено к уплате страховых взносов на начало отчетного периода» должен соответствовать значению по строке 2 гр.3 за предыдущий отчетный период.

cтр.2 гр.1 = стр.2 гр.3 за предыдущий отчетный период

Показатель по строке 2 гр.1 «За последние три месяца отчетного периода» должен быть равен сумме данных указанных за первый, второй, третий месяц.

cтр.2 гр.1( за последние три месяца) = стр.2 гр.1(1месяц) +стр.2 гр.1(2 месяц) +стр. 2 гр.1 (3 месяц)

По строке 2 графе 3 отражается сумма страховых взносов, исчисленная с начала отчетного периода, подлежащая уплате в территориальный орган Фонда.

cтр.2 гр.3 = стр.2 гр.1 (за последние три месяца отчетного периода) + стр.2 гр.1 (на начало отчетного периода)

По строке 2 гр. 1 и гр.3 отражаются суммы начисленных взносов. Для их расчета используются данные из таблицы 3 ( стр.3 гр.3- 6) и применяется тариф в соответствии с применяемым шифром.

Строка 3. Начислено страховых взносов по актам проверокОтражается сумма страховых взносов, начисленная страхователю органом ФСС по результатам выездных и камеральных проверок.

Полугодие, 9 месяцев, год

cтр.3 гр.1 = стр.3 гр.3 за предыдущий отчетный период

Показатель по строке 3 гр.1 "Начислено страховых взносов по актам проверок на начало отчетного периода" должен соответствовать значению по строке 3 гр.3 за предыдущий отчетный период.

стр.3 гр.1 (за последние три месяца отчетного периода ) = стр.3 гр.1 (1 месяц) + стр.3 гр.1 (2 месяц) + стр.3 гр.1 (3 месяц)

Показатель по строке 3 гр.1 "За последние три месяца отчетного периода" должен быть равен сумме данных указанных за первый, второй, третий месяц.

стр.3 гр.3 = стр.3 гр.1 (за последние три месяца отчетного периода) + стр.3 гр.1 (на начало отчетного периода)

По строке 3 графе 3 отражается сумма страховых взносов, исчисленная с начала отчетного периода, подлежащая уплате в территориальный орган Фонда.

Строка 4. Начислено страховых взносов страхователем за прошлые расчетные периодыОтражается сумма страховых взносов, самостоятельно доначисленная страхователем за прошлые годы и подлежащая уплате в территориальный орган Фонда.

Строка 5. Не принято к зачету расходов территориальным органом Фонда за прошлые расчетные периодыОтражается сумма не принятых к зачету расходов за прошлые расчетные периоды органом ФСС по актам выездных и камеральных проверок.

Полугодие, 9 месяцев, год

cтр.5 гр.1 = стр.5 гр.3 за предыдущий отчетный период

Показатель по строке 5 гр.1 "Не принято к зачету расходов территориальным Фондом за прошлые расчетные периоды на начало отчетного периода" должен соответствовать значению по строке 5 гр.3 за предыдущий отчетный период.

стр.5 гр.1 (за последние три месяца отчетного периода ) = стр.5 гр.1 (1 месяц) + стр.5 гр.1 (2 месяц) + стр.5 гр.1 (3 месяц)

Показатель по строке 5 гр.1 "За последние три месяца отчетного периода" должен быть равен сумме данных указанных за первый, второй, третий месяц.

стр.5 гр.3 = стр.5 гр.1 (за последние три месяца отчетного периода) + стр.5 гр.1 (на начало отчетного периода)

По строке 5 графе 3 отражается сумма не приятых к зачету расходов территориальным органом Фонда за прошлые расчетные периоды.

Строка 6. Получено от территориального органа Фонда в возмещение произведенных расходовОтражается сумма денежных средств, полученная от территориального органа ФСС Фонда на счет страхователя в возмещение расходов - на выплату страхового обеспечения по обязательному социальному страхованию на случай временной нетрудоспособности и связи с материнством.

Полугодие, 9 месяцев, год

cтр.6 гр.1 = стр.6 гр.3 за предыдущий отчетный период

Показатель по строке 6 гр.1 "Получено от территориального Фонда в возмещение произведенных расходов на начало отчетного периода" должен соответствовать значению по строке 6 гр.3 за предыдущий отчетный период.

стр.6 гр.1 (за последние три месяца отчетного периода ) = стр.6 гр. 1 (1 месяц) + стр.6 гр. 1 (2 месяц) + стр.6 гр. 1 (3 месяц)

Показатель по строке 6 гр.1 "За последние три месяца отчетного периода" должен быть равен сумме данных указанных за первый, второй, третий месяц.

стр.6 гр.3 = стр.6 гр.1 (за последние три месяца отчетного периода) + стр.6 гр.1 (на начало отчетного периода)

По строке 6 графе 3 отражается сумма полученных денежных средств от территориального органа Фонда на возмещение произведенных расходов.

Строка 7. Возврат (зачет) сумм излишне уплаченных (взысканных) страховых взносовОтражается сумма возврата излишне уплаченных сумм страховых взносов, а также зачет суммы излишне уплаченных страховых взносов в счет погашения задолженности по пеням и штрафам.

Строка 8. Всего (стр.1-7)Значение строки рассчитывается автоматически по формуле:

стр.8 = стр.1 + стр.2 + стр.3 + стр.4 + стр.5 + стр.6 + стр.7

Отражается сумма, увеличивающая долг перед территориальным органом Фонда.

Строка 9. Задолженность за территориальным органом Фонда на конец отчетного (расчетного) периодаЗначение строки рассчитывается автоматически по формуле:

стр.9 = стр.18-стр.8, если стр.8 меньше стр.18

если стр.8> стр.18, то стр.9 = 0

Значение строки рассчитывается автоматически по формуле:

стр.10 = стр.9 - стр.11

Отражается сумма задолженности, образовавшаяся за счет превышения произведенных расходов над суммой страховых взносов.

Строка 11. За счет переплаты страховых взносовОтражается сумма задолженности, образовавшейся за счет излишне уплаченных страхователем сумм страховых взносов.

Строка 12. Задолженность за территориальным органом Фонда на начало расчетного периодаПо строке 12 отражается остаток по дебету счета по расчетам с Фондом социального страхования.

cтр.12 = стр.9 отчета за предыдущий расчетный период

Показатель по строке 12 должен быть равен строке 9 отчета за 4 квартал предыдущего расчетного периода. В отчетах на протяжении отчетного года этот показатель не меняется.

Строка 13. За счет превышения расходовcтр.13 = стр. 10 отчета за предыдущий расчетный период

Показатель по строке 13 должен быть равен строке 10 отчета за 4 квартал предыдущего расчетного периода. В отчетах на протяжении отчетного года этот показатель не меняется.

стр.13 = стр.12 - стр.14

Отражается сумма задолженности, образовавшаяся за счет превышения расходов над суммой страховых взносов: как разность между всей задолженностью и суммой переплаты по взносам.

Строка 14. За счет переплаты страховых взносовcтр.14 = стр.11 отчета за предыдущий расчетный период

Показатель по строке 14 должен быть равен строке 11 отчета за 4 квартал предыдущего расчетного периода. В отчетах на протяжении отчетного года этот показатель не меняется.

Отражается сумма задолженности, образовавшейся за счет излишне уплаченных сумм страховых взносов страхователем.

Отражаются расходы по временной нетрудоспособности и в связи с материнством, произведенные страхователем.

Полугодие, 9 месяцев, год

cтр.15 гр.1 = стр.15 гр.3 за предыдущий отчетный период

Показатель по строке 15 гр.1 "Расходы на цели обязательного социального страхования на начало года " должен соответствовать значению по строке 15 гр.3 за предыдущий отчетный период.

стр.15 гр.1 (за последние три месяца отчетного периода ) = стр.15 гр.1 (1 месяц) + стр.15 гр.1 (2 месяц) + стр.15 гр.1 (3 месяц)

Показатель по строке 15 гр.1 "За последние три месяца отчетного периода" должен быть равен сумме данных указанных за первый, второй, третий месяц.

стр.15 гр.3 = стр.15 гр.1 (за последние три месяца отчетного периода) + стр.15 гр.1 (на начало отчетного периода)

По строке 15 графе 3 отражается сумма расходов на цели обязательного социального страхования за отчетный период.

cтр.15 гр.3 = стр.12 гр. таблица 2

Расходы на цели обязательного социального страхования с начала отчетного периода (стр.15 гр.3) должны соответствовать сумме расшифровок этих расходов по видам пособий (стр.12 гр.4 таблица 2).

Строка 16. Уплачено страховых взносовПо строке 16 гр.1 отражаются суммы перечисленных страховых взносов страхователем на лицевой счет территориального органа Фонда.

Полугодие, 9 месяцев, год

cтр.16 гр.1 = стр.16 гр.3 за предыдущий отчетный период

Показатель по строке 16 гр.1 "Уплачено страховых взносов на начало отчетного периода" должен соответствовать значению по строке 16 гр.3 за предыдущий отчетный период.

стр.16 гр.1 (за последние три месяца отчетного периода ) = общая сумма по платежным поручениям

стр.16 гр.1 (1 месяц ) = сумма по платежным поручениям в 1 месяце

стр.16 гр.1 (2 месяц ) = сумма по платежным поручениям во 2 месяце

стр.16 гр.1 (3 месяц ) = сумма по платежным поручениям в 3 месяце

Показатель по строке 16 гр.1 "За последние три месяца отчетного периода" должен быть равен сумме данных указанных за первый, второй, третий месяц.

Указываются в обязательном порядке дата, номер и сумма платежных поручений, которыми вы перечислили страховые взносы в течение отчетного периода (квартала).

стр.16 гр.3 = стр.16 гр.1 (за последние три месяца отчетного периода) + стр.16 гр.1 (на начало отчетного периода)

По строке 16 графе 3 отражается сумма уплаченных страховых взносов за отчетный период.

Строка 17. Списанная сумма задолженности страхователяОтражается списанная сумма задолженности страхователя в соответствии с нормативными правовыми актами РФ.

Строка 18. Всего (стр.12, 15, 16, 17)Значение строки рассчитывается автоматически по формуле:

стр.18 = стр.12 + стр.15 + стр.16 + стр.17

Отражается сумма, уменьшающая долг перед территориальным органом Фонда.

Строка 19. Задолженность за страхователем на конец отчетного (расчетного) периодаЗначение строки рассчитывается автоматически по формуле:

если стр.8 > стр.18, то стр.19 = стр.8 - стр.18

если стр.18 > стр.8, то стр.19 = 0

Отражается просроченная задолженность перед территориальным органом Фонда.

Таблица 2. Расходы по обязательному социальному страхованию на случай временной нетрудоспособности и в связи с материнствомПеред таблицей 2 следует заполнить ячейки:

Регистрационный номер

Код подчиненности

В таблице 2 расшифровывается показатель строки 15 таблицы 1 - расходы на цели обязательного социального страхования. Вся сумма произведенных расходов расписывается по видам расходов, с указанием дополнительных данных.

Расходы по обязательному социальному страхованию указываются в рублях и копейках.

В графе 3 указываются:

В графе 4 указываются суммы для каждого вида произведенных расходов на цели обязательного социального страхования.

В графе 5 отражаются расходы:

- произведенные за счет средств, финансируемых из федерального бюджета сверх установленных норм лицам, пострадавшим от радиационных воздействий, в случаях, установленных законодательством;

- оплата 4-х дополнительных выходных дней для ухода за детьми-инвалидами дополнительные расходы на выплату пособий по временной нетрудоспособности, по беременности и родам, связанные с зачетом в страховой стаж застрахованного лица периодов службы, в течение которых гражданин не подлежал обязательному социальному страхованию на случай временной нетрудоспособности и в связи с материнством в соответствии с частью 4 статьи 3 Федерального закона от 29 декабря 2006 г. N 255-ФЗ "Об обязательном социальном страховании на случай временной нетрудоспособности и в связи с материнством", влияющие на определение размеров пособий с 1 января 2007 г.

Если заполнена графа 5 Таблицы 2 (расходы за счет средств федерального бюджета), то эти суммы должны быть расшифрованы, т.е. должна быть заполнена Таблица 5 "Расшифровка выплат, произведенных за счет средств федерального бюджета".

Строка 1. По временной нетрудоспособностиПо строке 1 отражаются число случаев, количество дней и расходы по выплате пособий по временной нетрудоспособности и число нарастающим итогом с начала расчетного периода:

В графе 1 - число случаев.

гр.1 (отчетный период полугодие) = гр.1 (отчетный период 1 квартал ) + 2 квартал (по данным бухгалтерского учета)

гр.1 (отчетный период 9 месяцев) = гр.1 (отчетный период полугодие) + 3 квартал (по данным бухгалтерского учета)

гр.1 (расчетный период год) = гр.1 (отчетный период 9 месяцев) + 4 квартал (по данным бухгалтерского учета)

В графе 3 - количество дней начислений.

гр.3 (отчетный период полугодие) = гр.3 (отчетный период 1 квартал ) + 2 квартал (по данным бухгалтерского учета)

гр.3 (отчетный период 9 месяцев) = гр.3 (отчетный период полугодие) + 3 квартал (по данным бухгалтерского учета)

гр.3 (расчетный период год) = гр.3 (отчетный период 9 месяцев) + 4 квартал (по данным бухгалтерского учета)

В графе 4 - вся сумма расходов.

гр.4 (отчетный период полугодие) = гр.4 (отчетный период 1 квартал ) + 2 квартал (по данным бухгалтерского учета)

гр.4 (отчетный период 9 месяцев) = гр.4 (отчетный период полугодие) + 3 квартал (по данным бухгалтерского учета)

гр.4 (расчетный период год) = гр.4 (отчетный период 9 месяцев) + 4 квартал (по данным бухгалтерского учета)

В графе 5 отражаются расходы:

- произведенные за счет средств, финансируемых из федерального бюджета сверх установленных норм лицам, пострадавшим от радиационных воздействий, в случаях, установленных законодательством;

- дополнительные расходы на выплату пособий по временной нетрудоспособности, по беременности и родам, связанные с зачетом в страховой стаж застрахованного лица периодов службы, в течение которых гражданин не подлежал обязательному социальному страхованию на случай временной нетрудоспособности и в связи с материнством в соответствии с частью 4 статьи 3 Федерального закона от 29 декабря 2006 г. N 255-ФЗ "Об обязательном социальном страховании на случай временной нетрудоспособности и в связи с материнством", влияющие на определение размеров пособий с 1 января 2007 г.

гр.5 (отчетный период полугодие) = гр.5 (отчетный период 1 квартал) + 2 квартал (по данным бухгалтерского учета)

гр.5 (отчетный период 9 месяцев) = гр.5 (отчетный период полугодие) + 3 квартал (по данным бухгалтерского учета)

гр.5 (расчетный период год) = гр.5 (отчетный период 9 месяцев) + 4 квартал (по данным бухгалтерского учета)

Если заполнена графа 5 Таблицы 2 (расходы за счет средств федерального бюджета), то эти суммы должны быть расшифрованы, т.е. должна быть заполнена Таблица 5 "Расшифровка выплат, произведенных за счет средств федерального бюджета".

стр.1 гр.5 т.2 = стр.1 гр.5 т.5

Строка 2. из них по внешнему совместительствуОтражаются показатели по начисленным больничным листкам совместителям и число случаев:

В графе 1 - число случаев.

В графе 3 - количество дней начислений.

В графе 4 - вся сумма расходов.

В графе 5 отражаются расходы:

- произведенные за счет средств, финансируемых из федерального бюджета сверх установленных норм лицам, пострадавшим от радиационных воздействий, в случаях, установленных законодательством;

- дополнительные расходы на выплату пособий по временной нетрудоспособности, связанные с зачетом в страховой стаж застрахованного лица периодов службы, в течение которых гражданин не подлежал обязательному социальному страхованию на случай временной нетрудоспособности и в связи с материнством в соответствии с частью 4 статьи 3 Федерального закона от 29 декабря 2006 г. N 255-ФЗ "Об обязательном социальном страховании на случай временной нетрудоспособности и в связи с материнством", влияющие на определение размеров пособий с 1 января 2007 г.

Показатели по строке 2 заполняются аналогично строке 1 по графам 1, 3, 4, 5.

cтр.2 по гр.1, 3 - 5 <= стр.1 по гр.1, 3 - 5

Общая сумма расходов по временной нетрудоспособности (стр.1 по гр.1, 3 - 5) должна быть не меньше или равна их расшифровки в части расходов по категории работников - внешние совместители (стр.02 гр.1, 3 - 5).

Строка 3. По беременности и родамОтражаются показатели по начисленным пособиям по беременности и родам и число случаев:

В графе 1 - число случаев.

В графе 3 - количество дней начислений.

В графе 4 - вся сумма расходов.

В графе 5 отражаются расходы:

- дополнительные расходы по беременности и родам, связанные с зачетом в страховой стаж застрахованного лица периодов службы, в течение которых гражданин не подлежал обязательному социальному страхованию на случай временной нетрудоспособности и в связи с материнством в соответствии с частью 4 статьи 3 Федерального закона от 29 декабря 2006 г. N 255-ФЗ "Об обязательном социальном страховании на случай временной нетрудоспособности и в связи с материнством", влияющие на определение размеров пособий с 1 января 2007 г.

Показатели по строке 3 заполняются аналогично строке 1 по графам 1, 3, 4, 5.

Если заполнена графа 5 Таблицы 2 (расходы за счет средств федерального бюджета), то эти суммы должны быть расшифрованы, т.е. должна быть заполнена Таблица 5 "Расшифровка выплат, произведенных за счет средств федерального бюджета".

стр.3 гр.5 т.2 = стр.2 гр.5 т.5

стр.3 гр.5 т.2 = стр.2 гр.8 т.5 + стр.2 гр.11 т.5 + стр.2 гр.17 т.5 + стр.2 гр.20 т.5

Отражаются показатели по начисленным пособиям по беременности и родам совместителям и число случаев:

В графе 1- число случаев.

В графе 3 - количество дней начислений.

В графе 4 - вся сумма расходов.

В графе 5 отражаются расходы:

- дополнительные расходы по беременности и родам, связанные с зачетом в страховой стаж застрахованного лица периодов службы, в течение которых гражданин не подлежал обязательному социальному страхованию на случай временной нетрудоспособности и в связи с материнством в соответствии с частью 4 статьи 3 Федерального закона от 29 декабря 2006 г. N 255-ФЗ "Об обязательном социальном страховании на случай временной нетрудоспособности и в связи с материнством", влияющие на определение размеров пособий с 1 января 2007 г.

Показатели по строке 4 заполняются аналогично строке 1 по графам 1, 3, 4, 5.

cтр.4 по гр.1, 3 - 5 < стр.3 по гр.1, 3 - 5

Общая сумма расходов по временной нетрудоспособности (по беременности и родам) (стр.3 по гр.1, 3 - 5) должна быть не меньше или равна их расшифровки в части расходов по категории работников - внешние совместители (стр.4 гр.1, 3 - 5).

Строка 5. Единовременное пособие женщинам, вставшим на учет в ранние сроки беременностиОтражаются показатели по начисленным единовременным пособиям женщинам, вставшим на учет в медицинских учреждениях в ранние сроки беременности при предоставлении ими справки медицинского учреждения.

В графе 3 - количество пособий.

В графе 4 - вся сумма расходов.

Показатели по строке 5 заполняются аналогично строке 1 по графам 3, 4.

Строка 6. Единовременное пособие при рождении ребенкаОтражаются показатели по начисленным пособиям при рождении ребенка.

В графе 3 - количество пособий.

В графе 4 - вся сумма расходов.

Показатели по строке 6 заполняются аналогично строке 1 по графам 3, 4.

Строка 7. Ежемесячное пособие по уходу за ребенком и количество получателейПо строке плательщик обязательно должен указать количество получателей

Значение строки рассчитывается автоматически по формуле:

стр.7 = стр.8 + стр.9 по гр.1, 3, 4, 5

В графе 1- количество получателей.

В графе 3 - количество выплат.

В графе 4 - вся сумма расходов.

В графе 5 отражаются расходы:

- произведенные за счет средств, финансируемых из федерального бюджета сверх установленных норм лицам, пострадавшим от радиационных воздействий, в случаях, установленных законодательством.

Если заполнена графа 5 Таблицы 2 (расходы за счет средств федерального бюджета), то эти суммы должны быть расшифрованы, т.е. должна быть заполнена Таблица 5 "Расшифровка выплат, произведенных за счет средств федерального бюджета".

стр.7 гр.5 т.2 = стр.3 гр.5 т.5

стр.7 гр.5 т.2 = стр.3 гр.8 т.5 + стр.3 гр.11 т.5 + стр.3 гр.17 т.5

По строке плательщик обязательно должен указать количество получателей. По строке отражаются показатели в отношении пособий, начисленных по уходу за первым ребенком для работников.

В графе 1 - количество получателей.

В графе 3 - количество выплат.

В графе 4 - вся сумма расходов.

В графе 5 отражаются расходы:

- произведенные за счет средств, финансируемых из федерального бюджета сверх установленных норм лицам, пострадавшим от радиационных воздействий, в случаях, установленных законодательством.

Показатели по строке 8 заполняются аналогично строке 1 по графам 3, 4, 5.

По графе 1 - количество получателей, значения указываются нарастающим итогом с начала года, если в отчетных периодах произошло увеличение количества получателей.

Если заполнена графа 5 Таблицы 2 (расходы за счет средств федерального бюджета), то эти суммы должны быть расшифрованы, т.е. должна быть заполнена Таблица 5 "Расшифровка выплат, произведенных за счет средств федерального бюджета".

стр.8 гр.5 т.2 = стр.4 гр.5 т.5

стр.8 гр.5 т.2 = стр.4 гр.8 т.5 + стр.4 гр.11 т.5 + стр.4 гр.17 т.5

По строке плательщик обязательно должен указать количество получателей. Отражаются показатели по уходу за вторым и последующими детьми для работников по основному месту работы.

В графе 3 - количество выплат.

В графе 4 - вся сумма расходов.

В графе 5 отражаются расходы:

- произведенные за счет средств, финансируемых из федерального бюджета сверх установленных норм лицам, пострадавшим от радиационных воздействий, в случаях, установленных законодательством.

Показатели по строке 9 заполняются аналогично строке 1 по графам 3, 4, 5.

По графе 1 - количество получателей, значения указываются нарастающим итогом с начала года, если в отчетных периодах произошло увеличение количества получателей.

Если заполнена графа 5 Таблицы 2 (расходы за счет средств федерального бюджета), то эти суммы должны быть расшифрованы, т.е. должна быть заполнена Таблица 5 "Расшифровка выплат, произведенных за счет средств федерального бюджета".

стр.9 гр.5 т.2 = стр.5 гр.5 т.5

стр.9 гр.5 т.2 = стр.5 гр.8 т.5 + стр.5 гр.11 т.5 + стр.5 гр.17 т.5

Отражаются показатели в отношении расходов по оплате 4-х дополнительных выходных дней для ухода за детьми-инвалидами.

В графе 3 - количество дней начислений.

В графе 4 - вся сумма расходов.

В графе 5 отражаются расходы:

- оплата 4-х дополнительных выходных дней для ухода за детьми-инвалидами.

Показатели по строке 10 заполняются аналогично строке 1 по графам 3, 4, 5.

Строка 11. Социальное пособие на погребение или возмещение стоимости гарантированного перечня услуг по погребениюОтражаются показатели в отношении произведенных расходов на социальное пособие на погребение или возмещение стоимости услуг по погребению.

В графе 3 - количество пособий.

В графе 4 - вся сумма расходов.

В графе 5 отражаются расходы:

- произведенные за счет средств, финансируемых из федерального бюджета сверх установленных норм лицам, пострадавшим от радиационных воздействий, в случаях, установленных законодательством.

Показатели по строке 11 заполняются аналогично строке 1 по графам 3, 4, 5.

Если заполнена графа 5 Таблицы 2 (расходы за счет средств федерального бюджета), то эти суммы должны быть расшифрованы, т.е. должна быть заполнена Таблица 5 "Расшифровка выплат, произведенных за счет средств федерального бюджета".

стр.11 гр.5 т.2 = стр.6 гр.5 т.8

стр.11 гр.5 т.2 = стр.6 гр.8 т.5 + стр.6 гр.11 т.5 + стр.6 гр.17 т.5

Значение строки рассчитывается автоматически по формуле:

стр.12 = стр.1 + стр.3 + стр.5 + стр.6 + стр.7 + стр.10 + стр.11 по гр.4

стр.12 = стр.1 + стр.3 + стр.7 + стр.10 + стр.11 по гр.5

Проверьте себя: стр.12 гр.4 т.2 = стр.15 гр.3 т.1.

Таблица 3. Расчет базы для начисления страховых взносовЗаполнение раздела 1 следует начать с таблицы 3.

Порядок заполнения таблицы 3 следующий:

Расчет по всем строкам таблицы производится нарастающим итогом с начала года (графа 3) и каждый из последующих трех месяцев отчетного периода (графа 4,5,6)

Отражаются все начисленные суммы в пользу сотрудников:

Отражаются суммы выплат, которые не облагаются взносами:

В соответствующих графах отражаются суммы выплат и иных вознаграждений, произведенных в пользу физических лиц, превышающие предельную величину базы для начисления страховых взносов, устанавливаемую ежегодно Правительством Российской Федерации в соответствии с частью 5 статьи 8 Федерального закона от 24 июля 2009 г. N 212-ФЗ. Для заполнения граф из фактической величины выплат нужно вычесть предельную величину, расчет производится по каждому работнику, нарастающим итогом с начала года.

Строка 4. Итого база для начисления страховых взносовЗначение строки рассчитывается автоматически

стр.4 = стр.1 - стр.2 - стр.3 по графам 3 - 6

Отражается сумма разности между всей суммой выплат (стр.1) и суммами, не подлежащими обложению (стр.2, 3), что и является базой для начисления взносов на каждый месяц и с начала расчетного периода.

Строка 5. Сумма выплат и иных вознаграждений физическим лицам, являющимся инвалидами I, II, III группыОтражаются суммы выплат инвалидам, предоставившим справки.

Не заполняют данную строку Общественные организации инвалидов (их региональные и местные отделения), в т.ч созданные как союзы общественных организаций инвалидов), а также организации, уставный капитал которых полностью состоит из вкладов общественных организаций инвалидов

стр.5 по гр.3 = гр.5 по стр. Итого выплат Таблицы 3.1

стр.5 по гр.4 = гр.6 по стр. Итого выплат Таблицы 3.1

стр.5 по гр.5 = гр.7 по стр. Итого выплат Таблицы 3.1

стр.5 по гр.6 = гр.8 по стр. Итого выплат Таблицы 3.1

По строке 6 в соответствующих графах указывается сумма выплат и иных вознаграждений, производимых физическим лицам в связи с осуществлением фармацевтической деятельности:

- аптечными организациями, признаваемыми таковыми в соответствии с Федеральным законом от 12 апреля 2010 г. N 61-ФЗ "Об обращении лекарственных средств";

- индивидуальными предпринимателями, имеющими лицензию на фармацевтическую деятельность уплачивающими единый налог на вмененный доход для отдельных видов деятельности и применяющими тариф, установленный частью 3.4 статьи 58 Федерального закона от 24 июля 2009 г. N 212-ФЗ.

Строка 7. Сумма выплат и иных вознаграждений членам экипажей судов, зарегистрированных в Российском международном реестре судов, за исполнение трудовых обязанностей члена экипажа суднаПо строке 7 в соответствующих графах указывается сумма выплат и иных вознаграждений, производимых плательщиками членам экипажей судов, зарегистрированных в Российском международном реестре судов, за исполнение трудовых обязанностей члена экипажа судна, применяющими тариф, установленный частью 3.3 статьи 58 Федерального закона от 24 июля 2009 г. N 212-ФЗ.

Графа 3. Всего с начала расчетного периодагр.3 = гр.4 + гр.5 + гр.6 по стр.1 - 7 за 1 квартал

При составлении отчета за 1 квартал отчетного периода показатели по графе "Всего с начала расчетного периода" (гр.3) должны быть равны сумме показателей за 1, 2, 3 месяц (гр.4, 5, 6) по стр.1 - 7.

гр.3 = гр.3 за 1 квартал + гр.4 + гр.5 + гр.6 по стр.1 - 7

При составлении отчета за полугодие отчетного периода показатели по графе "Всего с начала расчетного периода" (гр.3) должны быть равны сумме показателей по графе 3 за предыдущий отчетный период и за 1, 2, 3 месяц отчетного периода (гр.4, 5, 6) по стр.1 - 7.

гр.3 = гр.3 за полугодие + гр.4 + гр.5 + гр.6 по стр.1 - 7

При составлении отчета за 9 месяцев отчетного периода показатели по графе "Всего с начала расчетного периода" (гр.3) должны быть равны сумме показателей по графе 3 за предыдущий отчетный период и за 1, 2, 3 месяц отчетного периода (гр.4, 5, 6) по стр.1 - 7.

гр.3 = гр.3 за 9 месяцев + гр.4 + гр.5 + гр.6 по стр.1 - 7

При составлении отчета за расчетный период - год показатели по графе "Всего с начала расчетного периода" (гр.3) должны быть равны сумме показателей по графе 3 за предыдущий отчетный период и за 1, 2, 3 месяц отчетного периода (гр.4, 5, 6) по стр.1 - 7.

Таблица 3.1. Сведения, необходимые для применения пониженного тарифа для уплаты страховых взносов плательщиками страховых взносов указанными в пункте 3 части 1 статьи 58 Федерального закона от 24 июля 2009 г. N212-ФЗТаблица заполняется в рублях и копейках.

Таблица заполняется плательщиками, применяющими пониженные тарифы страховых взносов в отношении выплат и иных вознаграждений, начисленных в пользу лиц, являющихся инвалидами I, II или III группы, при условии, если эти тарифы меньше основного тарифа.

Таблица не заполняется, если тарифы страховых взносов совпадают.

Например, в 2011 году тарифы для плательщиков, уплачивающих единый сельскохозяйственный налог и тарифы страховых взносов по выплатам и иным вознаграждения, начисленным в пользу физических лиц, являющихся инвалидами I,II или III группы, совпадают.

Количество заполненных строк в таблице должно соответствовать количеству физических лиц – инвалидов, которым плательщиком были начислены выплаты и иные вознаграждения в течение отчетного периода.

При этом в графах 3,4 указывается дата выдачи и дата окончания действия справки медико-социальной экспертизы, заключения врачебно-трудовых экспертных комиссий.

Графа 5. Суммы выплат и иных вознаграждений по каждому физическому лицу-инвалиду Всего с начала расчетного периодаУказывается сумма выплат и иных вознаграждений, начисленных нарастающим итогом с начала года.

гр.5 = гр.6 + гр.7 + гр.8 (по заполненным строкам)

гр.5 = гр.5 за 1 квартал + гр.6 + гр.7 + гр.8 (по заполненным строкам)

При составлении отчета за полугодие отчетного периода показатели по графе "Всего с начала расчетного периода" (гр.5) должны быть равны сумме показателей по графе 5 за предыдущий отчетный период и за 1, 2, 3 месяц отчетного периода (гр.6, 7, 8) по заполненным строкам.

гр.5 = гр.5 за полугодие + гр.6 + гр.7 + гр.8 (по заполненным строкам)

При составлении отчета за 9 месяцев отчетного периода показатели по графе "Всего с начала расчетного периода" (гр.5) должны быть равны сумме показателей по графе 3 за предыдущий отчетный период и за 1, 2, 3 месяц отчетного периода (гр.6, 7, 8) по заполненным строкам.

гр.5 = гр.5 за 9 месяцев + гр.6 + гр.7 + гр.8 (по заполненным строкам)

При составлении отчета за расчетный период - год показатели по графе "Всего с начала расчетного периода" (гр.5) должны быть равны сумме показателей по графе 5 за предыдущий отчетный период и за 1, 2, 3 месяц отчетного периода (гр.6, 7, 8) по заполненным строкам.

Графы 6 - 8. Сумма выплат за последние три месяца отчетного периодаПо графам 6-8 отражается сумма выплат и иных вознаграждений, начисленных за последние три месяца отчетного периода

Строка Итого выплатПо строке «Итого выплат» в графах 5-8 отражается общая сумма выплат и иных вознаграждений, начисленных в пользу физического лица – инвалида»

стр. «Итого выплат по гр.5 = стр.5 гр.3 таблицы 3

стр. «Итого выплат по гр.6 = стр.5 гр.4 таблицы 3

стр. «Итого выплат по гр.7 = стр.5 гр.5 таблицы 3

стр. «Итого выплат по гр.8 = стр.5 гр.6 таблицы 3

Строка «Итого выплат» отражается только на последней странице, если таблица 3.1 состоит из нескольких страниц.

Таблица 4. Расчет соответствия условий на право применения пониженного тарифа для уплаты страховых взносов плательщиками страховых взносов - общественными организациями инвалидов, указанными в пункте 3 части 1 ст.58 Федерального закона от 24 июля 2009г. N 212-ФЗТаблица заполняется страхователями, являющимися общественными организациями инвалидов (их региональными и местными отделениями), в том числе созданными как союзы общественных организаций инвалидов. Среди членов, которых инвалиды и их представители составляют не менее 80 процентов и применяющими тариф страховых взносов, установленный частью 2 статьи 58 Федерального закона от 24 июля 2009 г. N 212-ФЗ.

Строка 1. Численность членов организации, всегоПо строке 1 указывается документально подтвержденная общая численность членов организации нарастающим итогом с начала года и за каждый из последних трех месяцев отчетного периода.

Строка 2. Численность инвалидов и их законных представителейПо строке 2 указывается численность инвалидов и их законных представителей из числа членов общественной организации нарастающим итогом с начала года и за каждый из последних трех месяцев отчетного периода.

Строка 3. Удельный вес численности инвалидов и их законных представителей в численности членов организации (%)Расчет по строке производится автоматически по всем графам.

cтр.3 = стр. 2 / стр.1 * 100

Значение показателя строки 3 определяется как отношение показателей строк 2 и 1, умноженное на 100.

Организации имеют право на применение пониженного тарифа по страховым взносам, если показатель по строке 3 >= 80%.

Таблица 4.1. Расчет соответствия условий на право применения пониженного тарифа для уплаты страховых взносов плательщиками страховых взносов, указанными в пункте 3 части 1 статьи 58 Федерального закона от 24 июля 2009г. N 212-ФЗДля организаций, уставный капитал которых полностью состоит из вкладов общественных организаций инвалидов.

Таблица заполняется организациями:

- уставный капитал, которых полностью состоит из вкладов общественных организаций инвалидов;

- среднесписочная численность инвалидов составляет не менее 50 процентов;

- доля заработной платы инвалидов в фонде оплаты труда составляет не менее 25 процентов;

- применяющими тариф, установленный частью 2 статьи 58 Федерального закона от 24 июля 2009 г. N 212-ФЗ.

Строка 1. Среднесписочная численность, всегоПо строке 1 указывается документально подтвержденная среднесписочная численность работников организации нарастающим итогом с начала года и за каждый из последних трех месяцев отчетного периода.

Строка 2. Среднесписочная численность инвалидовПо строке 2 указывается документально подтвержденная среднесписочная численность инвалидов, работающих в данной организации, нарастающим итогом с начала года и за каждый из последних трех месяцев отчетного периода.

Строка 3. Удельный вес инвалидов в среднесписочной численности (%)Расчет производится автоматически

cтр.3 = стр.2 / стр.1 * 100 по гр.3-6

Значение показателя строки 3 определяется как отношение строк 2 и 1, умноженное на 100.

Строка 4. Фонд оплаты трудаПо строке 4 отражается фонд оплаты труда в целом по организации нарастающим итогом с начала расчетного периода и за каждый из последних трех месяцев отчетного периода.

Строка 5. Заработная плата инвалидовПо строке 5 отражается заработная плата инвалидов, работающих в данной организации, нарастающим итогом с начала расчетного периода и за каждый из последних трех месяцев отчетного периода.

Строка 6. Удельный вес заработной платы инвалидов (%)стр.6 = стр.5 / стр.4 *100 по гр.3-6

Значение показателя строки 6 определяется как отношение строк 5 и 4, умноженное на 100.

Организации имеют право на применение пониженного тарифа по страховым взносам, если показатель по строке 3 >= 50%, по строке 6 >= 25%.

Графа 3. Всего с начала расчетного периодагр.3 = гр.4 + гр.5 + гр.6 по 4, 5 за 1 квартал

При составлении отчета за 1 квартал отчетного периода показатели по графе "Всего с начала расчетного периода" (гр.3) должны быть равны сумме показателей за 1, 2, 3 месяц (гр.4, 5, 6) по стр.4, 5.

гр.3 = гр.3 за 1 квартал + гр.4 + гр.5 + гр.6 по стр. 4, 5

При составлении отчета за полугодие отчетного периода показатели по графе "Всего с начала расчетного периода" (гр.3) должны быть равны сумме показателей по графе 3 за предыдущий отчетный период и за 1, 2, 3 месяц отчетного периода (гр.4, 5, 6) по стр.4, 5.

гр.3 = гр.3 за полугодие + гр.4 + гр.5 + гр.6 по стр. 4, 5

При составлении отчета за 9 месяцев отчетного периода показатели по графе "Всего с начала расчетного периода" (гр.3) должны быть равны сумме показателей по графе 3 за предыдущий отчетный период и за 1, 2, 3 месяц отчетного периода (гр.4, 5, 6) по стр.4, 5.

гр.3 = гр.3 за 9 месяцев + гр.4 + гр.5 + гр.6 по стр.4, 5

При составлении отчета за расчетный период - год показатели по графе "Всего с начала расчетного периода" (гр.3) должны быть равны сумме показателей по графе 3 за предыдущий отчетный период и за 1, 2, 3 месяц отчетного периода (гр.4, 5, 6) по стр.4, 5.

Таблица 4.2. Расчет соответствия условий на право применения пониженного тарифа для уплаты плательщиками страховых взносов, указанными в пункте 6 части 1 статьи 58 Федерального закона от 24 июля 2009г. N 212-ФЗДля организаций, осуществляющих деятельность в области информационных технологий (за исключением организаций, заключивших с органами управления особыми экономическими зонами соглашения об осуществлении технико - внедренческой деятельности и производящих выплаты физическим лицам, работающим в технико-внедренческой особой экономической зоне или промышленно-производственной особой экономической зоне).

Таблица заполняется плательщиками для подтверждения права на применения пониженного тарифа для уплаты страховых взносов.

Таблица заполняется организациями, осуществляющими деятельность в области информационных технологий.

Вновь созданные организации заполняют только графу 4 по строкам 1 - 4.

Строка 1. Средняя численность работников / среднесписочная численность работниковУказывается средняя численность работников, определяемая в порядке, устанавливаемом приказом ФСГС от 24 октября 2011 г. N 435, для организаций за исключением вновь созданных.

Для вновь созданных организаций указывается среднесписочная численность, определяемая в порядке, устанавливаемом приказом Росстата от 19 октября 2011г. N 429.

Организации, осуществляющие деятельность в области информационных технологий и вновь, созданные организации имеют право применять пониженный тариф, если значение по стр.1 > = 50 чел.

Строка 2. Сумма доходов, определяемая в соответствии со ст.248 НК РФ, всегоУказывается сумма доходов, определяемая в соответствии со ст.248 "Порядок определения доходов. Классификация доходов" гл.25 "Налог на прибыль организации" НК РФ, полученная от всех видов деятельности.

Строка 3. Сумма доходов, определяемая исходя из критериев, указанных в п.2 ч.2.1 или п.2 ч.2.2 ст.57 ФЗ от 24 июля 2009 г. N 212-ФЗУказывается сумма доходов, полученная организацией от деятельности в области информационных технологий, а именно от реализации:

Определяется доля доходов, полученная от деятельности в области информационных технологий в общей сумме доходов.

стр.4 = (стр.3 / стр.2) * 100

Организации, осуществляющие деятельность в области информационных технологий и вновь, созданные организации имеют право применять пониженный тариф, если значение по стр.4 >= 90 процентов.

Строка 5. Сведения из реестра аккредитованных организаций, осуществляющих деятельность в области информационных технологийУказывается дата и номер записи в реестре аккредитованных организаций на основании выписки из реестра.

Выписка из реестра выдается уполномоченным федеральным органом, в соответствии с п.9 Положения о государственной аккредитации организаций, осуществляющих деятельность в области информационных технологий утвержденного постановлением Правительства РФ от 6 ноября 2007 г. N 758.

К Расчету должна быть приложена копия документа, подтверждающего государственную аккредитацию.

Графа 3. По итогам 9 месяцев года, предшествующего текущему расчетному периодуПо графе 3 в строках 1, 2, 3 указываются данные за девять месяцев года, предшествующего году перехода на уплату страховых взносов по пониженным тарифам.

Графа 4. По итогам текущего отчетного (расчетного) периодаВновь созданные организации по графе 4 в строках 1, 2, 3 указывают данные за отчетный (расчетный) период.

Таблица 4.3. Расчет соответствия условий на право применения пониженного тарифа страховых взносов плательщиками страховых взносов, указанными в пункте 8 части 1 статьи 58 Федерального закона от 24 июля 2009 г. N 212-ФЗТаблица заполняется организациями и индивидуальными предпринимателями:

- применяющие упрощенную систему налогообложения;

- осуществляющие основной вид экономической деятельности, предусмотренный пунктом 8 части 1 статьи 58 Федерального закона от 24 июля 2009 г. N 212-ФЗ, классифицируемый в соответствии с Общероссийским классификатором видов экономической деятельности ОКВЭД ;

- применяющие тариф страховых взносов, установленный частью 3.4 статьи 58 Федерального закона от 24 июля 2009 г. N 212-ФЗ.

Основным видом экономической деятельности (классифицируемым в соответствии с Общероссийским классификатором видов экономической деятельности) которых являются:

а) производство пищевых продуктов (код ОКВЭД 15.1 - 15.8);

б) производство минеральных вод и других безалкогольных напитков (код ОКВЭД 15.98);

в) текстильное и швейное производство (код ОКВЭД 17, 18);

г) производство кожи, изделий из кожи и производство обуви (код ОКВЭД 19);

д) обработка древесины и производство изделий из дерева (код ОКВЭД 20);

е) химическое производство (код ОКВЭД 24);

ж) производство резиновых и пластмассовых изделий (код ОКВЭД 25);

з) производство прочих неметаллических минеральных продуктов (код ОКВЭД 26);

и) производство готовых металлических изделий (код ОКВЭД 28);

к) производство машин и оборудования (код ОКВЭД 29);

л) производство электрооборудования, электронного и оптического оборудования (код ОКВЭД 30 - 33);

м) производство транспортных средств и оборудования (код ОКВЭД 34, 35);

н) производство мебели (код ОКВЭД 36.1);

о) производство спортивных товаров (код ОКВЭД 36.4);

п) производство игр и игрушек (код ОКВЭД 36.5);

р) научные исследования и разработки (код ОКВЭД 73);

с) образование (код ОКВЭД 80);

т) здравоохранение и предоставление социальных услуг (код ОКВЭД 85);

у) деятельность спортивных объектов (код ОКВЭД 92.61);

ф) прочая деятельность в области спорта (код ОКВЭД 92.62);

х) обработка вторичного сырья (код ОКВЭД 37);

ц) строительство (код ОКВЭД 45);

ч) техническое обслуживание и ремонт автотранспортных средств (код ОКВЭД 50.2);

ш) удаление сточных вод, отходов и аналогичная деятельность (код ОКВЭД 90);

щ) транспорт и связь (код ОКВЭД 60 - 64);

ы) предоставление персональных услуг (код ОКВЭД 93);

э) производство целлюлозы, древесной массы, бумаги, картона и изделий из них (код ОКВЭД 21);

ю) производство музыкальных инструментов (код ОКВЭД 36.3);

я) производство различной продукции, не включенной в другие группировки (код ОКВЭД 36.6);

я.1) ремонт бытовых изделий и предметов личного пользования (код ОКВЭД 52.7);

я.2) управление недвижимым имуществом (код ОКВЭД 70.32);

я.3) деятельность, связанная с производством, прокатом и показом фильмов (код ОКВЭД 92.1);

я.4) деятельность библиотек, архивов, учреждений клубного типа (за исключением деятельности клубов) (код ОКВЭД 92.51);

я.5) деятельность музеев и охрана исторических мест и зданий (код ОКВЭД 92.52);

я.6) деятельность ботанических садов, зоопарков и заповедников (код ОКВЭД 92.53);

я.7) деятельность, связанная с использованием вычислительной техники и информационных технологий (код ОКВЭД 72), за исключением организаций и индивидуальных предпринимателей, указанных в пунктах 5 и 6 части 1 статьи 58 ФЗ от 24 июля 2009 г. N 212-ФЗ;

я.8) розничная торговля фармацевтическими и медицинскими товарами, ортопедическими изделиями (код ОКВЭД 52.31, 52.32);

я.9) производство гнутых стальных профилей (код ОКВЭД 27.33);

я.10) производство стальной проволоки (код ОКВЭД 27.34).

Строка 1. Сумма доходов, определяемая в соответствии со статьей 346.15 НК РФ, всегоПо строке 1 указывается сумма доходов, определяемая в соответствии со статьей 346.15 НК РФ нарастающим итогом с начала отчетного (расчетного) периода.

Строка 2. Сумма доходов, определяемая в целях применения части 1.4 статьи 58 ФЗ от 24 июля 2009 г. N 212-ФЗПо строке 2 указывается сумма доходов от реализации продукции и (или) оказанных услуг по основному виду экономической деятельности, определяемая в целях применения части 1.4 статьи 58 Федерального закона от 24 июля 2009 г. N 212-ФЗ;

Строка 3. Доля доходов, определяемая в целях применения части 1.4 статьи 58 ФЗ от 24 июля 2009 г. N 212-ФЗ (%)Определяется доля доходов, полученная по основному виду деятельности в общей сумме доходов.

стр.3 = (стр.2 / стр.1) * 100

Организации имеют право применять пониженный тариф, если значение по стр.3 >= 70 процентов ( ч.1.4 ст.58 ФЗ от 24 июля 2009 г. N 212-ФЗ).

Таблица 4.4 Расчет соответствия условий на право применения пониженного тарифа для уплаты страховых взносов плательщиками страховых взносов, указанными в пункте 11 части 1 статьи 58 ФЗ от 24 июля 2009г. N212-ФЗДля некоммерческих организаций (за исключением государственных (муниципальных) учреждений), зарегистрированных в установленном порядке, применяющих упрощенную систему налогообложения и осуществляющих деятельность в области социального обслуживания населения, научных исследований и разработок, образования, здравоохранения, культуры и искусства (деятельность театров, библиотек, музеев и архивов) и массового спорта (за исключением профессионального).

Таблица заполняется плательщиками – некоммерческими организациями (за исключением государственных (муниципальных) учреждений), зарегистрированными в установленном законодательством Российской Федерации порядке, применяющими упрощенную систему налогообложения и осуществляющими в соответствии с учредительными документами деятельность в области социального обслуживания населения, научных исследований и разработок, образования, здравоохранения, культуры и искусства (деятельность театров, библиотек, музеев и архивов) и массового спорта (за исключением профессионального), применяющими тариф, установленный частью 2 статьи 58 Федерального закона от 24 июля 2009 г. N 212-ФЗ.

Строка 1. Сумма доходов, всегоПо строке 1 отражается общая сумма доходов, определяемая в соответствии со статьей 346.15 Налогового кодекса Российской Федерации, с учетом требований части 5.1 статьи 58 Федерального закона N 212-ФЗ.

Строка 2. Сумма доходов в виде целевых поступлений на содержание некоммерческих организаций и ведение ими уставной деятельности, поименованной в пункте 11 части 1 статьи 58 ФЗ от 24 июля 2009г. N 212-ФЗПо строке 2 отражается сумма доходов в виде целевых поступлений на содержание некоммерческих организаций и ведение ими уставной деятельности, поименованной в пункте 11 части 1 статьи 58 Федерального закона N 212-ФЗ, определяемых в соответствии с пунктом 2 статьи 251 НК РФ.

Строка 3. Сумма доходов в виде грантов, получаемых для осуществления деятельности, поименованной в пункте 11 части 1 статьи 58 ФЗ от 24 июля 2009г. N 212-ФЗ, определяемых в соответствии с подпунктом 14 пункта 1 статьи 251 НК РФПо строке 3 отражается сумма доходов в виде грантов, получаемых для осуществления деятельности, поименованной в пункте 11 части 1 статьи 58 Федерального закона N 212-ФЗ, определяемых в соответствии с подпунктом 14 пункта 1 статьи 251 НК РФ.

Строка 4. Сумма доходов от осуществления видов экономической деятельности, указанных в подпунктах р-ф, я.6 пункта 8 части 1 статьи 58 ФЗ от 24 июля 2009г. N 212-ФЗПо строке 4 отражается сумма доходов от осуществления видов экономической деятельности, указанных в подпунктах р - ф, я.4 - я.6 пункта 8 части 1 статьи 58 Федерального закона N 212-ФЗ.

Строка 5. Доля доходов, определяемая в целях применения части 5.1 статьи 58 ФЗ от 24 июля 2009г. N 212 -ФЗ (%)Стр.5 = (стр.2 + стр.3 + стр.4) / стр.1 * 100

По строке 5 отражается доля доходов, определяемая в целях применения части 5.1 статьи 58 Федерального закона N 212-ФЗ, которая рассчитывается как отношение суммы строк 2, 3, 4 к строке 1, умноженное на 100.

Графа 3. По итогам года, предшествующего текущему расчетному периодуВ целях соблюдения критериев, указанных в части 5.1 статьи 58 Федерального закона от 24 июля 2009 г. N 212-ФЗ, некоммерческие организации заполняют строки 1 - 5 графы 3 при представлении Расчета за каждый отчетный период.

Графа 4. По итогам текущего расчетного периодаВ целях соответствия требованиям части 5.3 статьи 58 Федерального закона N 212-ФЗ некоммерческие организации заполняют строки 1 - 5 графы 4 по итогам расчетного периода, т.е. при представлении Расчета за год.

Таблица 5. Расшифровка выплат, произведенных за счет средств федерального бюджетаВ таблице 5 расшифровываются расходы, произведенные за счет средств федерального бюджета. Если заполнена Таблица 2 графа 5, то должна быть заполнена Таблица 5 ("Расшифровка выплат, произведенных за счет средств федерального бюджета")

Графы 3 - 5. ВсегоОтражаются общие показатели по всем основаниям, указанным в графах 6 - 20.

В графе 3 указывается число получателей пособий, выплаченных гражданам в расчетном периоде в размерах сверх установленных законодательством Российской Федерации об обязательном социальном страховании, финансируемых за счет средств федерального бюджета.

В графе 4 указывается количество дней, количество выплат или количество пособий, выплаченных гражданам в расчетном периоде в размерах сверх установленных законодательством Российской Федерации об обязательном социальном страховании, финансируемых за счет средств федерального бюджета.

В графе 5 "расходы (сумма)" отражается сумма расходов на выплату пособий.

Показатели таблицы должны соответствовать показателям, отраженным в графе 5 "в т.ч. за счет средств, финансируемых из федерального бюджета" таблицы 2 "Расходы по обязательному социальному страхованию на случай временной нетрудоспособности и в связи с материнством" (строки 1, 3, 7, 11).

Графы 3 и 5 заполняются автоматически, их расчет зависит от номера строки:

Строка 1. Пособие по временной нетрудоспособностиГрафа 3: рассчитывается как сумма

гр. 3 = гр.6 + гр.9 + гр.12 + гр.15 + гр.18

Отражается общее число получателей пособий по временной нетрудоспособности, выплаченных в расчетном периоде в размерах, сверх установленных законодательством, финансируемых за счет средств федерального бюджета.

Графа 4: указывается количество дней, по которым произведена оплата пособий по временной нетрудоспособности в расчетном периоде в размерах, сверх установленных законодательством, финансируемых за счет средств федерального бюджета.

гр. 4 = гр.7 + гр.10 + гр.13 + гр.16 + гр.19

Графа 5: Расходы (всего)

В графе 5 отражается сумма расходов на выплату пособий

гр. 5 = гр.8 + гр.11 + гр.14 + гр.17 + гр.20

стр.1 гр.5 т.5 = стр.1 гр.5 т.2

Строка 2. Пособие по беременности и родамГрафа 3: рассчитывается как сумма

гр. 3 = гр.6 + гр.9 + гр.15 + гр.18

Отражается общее число получателей пособий по беременности и родам, выплаченных в расчетном периоде в размерах, сверх установленных законодательством, финансируемых за счет средств федерального бюджета.

Графа 4: вносится общее количество дней, по которым произведена оплата пособий по беременности и родам в расчетном периоде в размерах, сверх установленных законодательством, финансируемых за счет средств федерального бюджета.

гр. 4 = гр.7 + гр.10 + гр.16 + гр.19

Графа 5: Расходы (всего)

гр. 5 = гр.8 + гр.11 + гр.17 + гр.20

Проверьте себя: стр.2 гр.5 т.5 = стр.3 гр.5 т.2

Строка 3. Ежемесячное пособие по уходу за ребенкомЗначение строки рассчитывается автоматически по формуле:

стр.3 = стр.4 + стр.5 по гр.4, 5, 7, 8, 10, 11, 16, 17

Проверьте себя: стр.3 гр.5 т.5 = стр.7 гр.5 т.2

Строка 4. в том числе по уходу за первым ребенкомГрафа 3: рассчитывается как сумма

гр. 3 = гр.6 + гр.9 + гр.15

Отражается общее число получателей пособий по уходу за первым ребенком, выплаченных в расчетном периоде в размерах, сверх установленных законодательством, финансируемых за счет средств федерального бюджета.

Графа 4: вносится общее число выплат пособий по уходу за первым ребенком, выплаченных в расчетном периоде в размерах, сверх установленных законодательством, финансируемых за счет средств федерального бюджета.

гр. 4 = гр.7 + гр.10 + гр.16

Графа 5: рассчитывается как сумма

гр. 5 = гр.8 + гр.11 + гр.17

Строка 5. в том числе по уходу за вторым и последующими детьмиГрафа 3: рассчитывается как сумма

гр. 3 = гр.6 + гр.9 + гр.15

Отражается общее число получателей пособий по уходу за вторым и последующими детьми, выплаченных в расчетном периоде в размерах, сверх установленных законодательством, финансируемых за счет средств федерального бюджета.

Графа 4: вносится общее число выплат пособий по уходу за вторым и последующими детьми, выплаченных в расчетном периоде в размерах, сверх установленных законодательством, финансируемых за счет средств федерального бюджета.

гр. 4 = гр.7 + гр.10 + гр.16

Графа 5: Расходы (всего)

гр. 5 = гр.8 + гр.11 + гр.17

Строка 6. Социальное пособие на погребение или возмещение стоимости гарантированного перечня услуг по погребениюГрафа 3: рассчитывается как сумма

гр. 3 = гр.6 + гр.9 + гр.15

Отражается общее число получателей социальных пособий на погребение, выплаченных в расчетном периоде в размерах, сверх установленных законодательством, финансируемых за счет средств федерального бюджета.

Графа 4: вносится общее количество социальных пособий на погребение, выплаченных в расчетном периоде в размерах, сверх установленных законодательством, финансируемых за счет средств федерального бюджета.

гр. 4 = гр.7 + гр.10 + гр.16

Графа 5: Расходы (всего)

гр. 5 = гр.8 + гр.11 + гр.17

Проверьте себя: стр.6 гр.5 т.8 = стр.5 гр.5 т.2

Строка 7. ВсегоГрафа 3: значение рассчитывается автоматически по формуле

стр.7 = стр.1 + стр.2 + стр.3 + стр.6

Графа 5: значение рассчитывается автоматически по формуле

стр.7 = стр.1 + стр.2 + стр.3 + стр.6

Проверьте себя: стр.7 гр.5 т.5 = стр.12 гр.5 т.2 - стр.10 гр.5 т.2

Графы 6 - 8. Чернобыльская АЭСОтражаются выплаты в размерах, сверх установленных законодательством РФ, финансируемых за счет средств федерального бюджета, гражданам, пострадавшим вследствие катастрофы на Чернобыльской АЭС (Закон от 15.05.1991 N 1244-1).

Порядок заполнения граф 6-8 аналогичен порядку заполнения граф 3-5.

Графы 9 - 11. ПО "Маяк"Отражаются выплаты в размерах сверх установленных законодательством РФ, финансируемых за счет средств федерального бюджета, гражданам, пострадавшим вследствие аварии на производственном объединении "Маяк" (Закон от 26.11.1998 N 175-ФЗ).

Порядок заполнения граф 9-11 аналогичен порядку заполнения граф 3-5.

Графы 12 - 14. Семипалатинский полигонОтражаются выплаты в размерах сверх установленных законодательством РФ, финансируемых за счет средств федерального бюджета, гражданам, пострадавшим вследствие ядерных испытаний на Семипалатинском полигоне (Закон от 10.01.2002 N 2-ФЗ).

Порядок заполнения граф 12-14 аналогичен порядку заполнения граф 3-5.

Графы 15 - 17. Подразделения особого рискаОтражаются выплаты в размерах сверх установленных законодательством РФ, финансируемых за счет средств федерального бюджета, лицам из подразделений особого риска (Постановление Верховного Совета РФ от 27.12.1991 N 2123-1), лицам, получившим или перенесшим лучевую болезнь, или ставшим инвалидами вследствие радиационных аварий, кроме ЧАЭС (Постановление Правительства РФ от 30.03.1993 N 253).

Порядок заполнения граф 15-17 аналогичен порядку заполнения граф 3-5.

Графы 18 - 20. Дополнительные выплаты в соответствии с Федеральным законом от 29 декабря 2006 г. N 255-ФЗ (зачет в страховой стаж нестраховых периодов)Отражаются дополнительные расходы на выплату пособий по временной нетрудоспособности, по беременности и родам, связанные с зачетом в страховой стаж застрахованного лица периодов службы, в течение которых гражданин не подлежал обязательному социальному страхованию в соответствии с ч. 4 ст. 3 Закона от 29.12.2006 N 255-ФЗ, влияющие на определение размеров пособий с 1 января 2007 г. (60%, 80%, 100% среднего заработка, на который начисляются страховые взносы на обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством).

Порядок заполнения граф 18-20 аналогичен порядку заполнения граф 3-5.

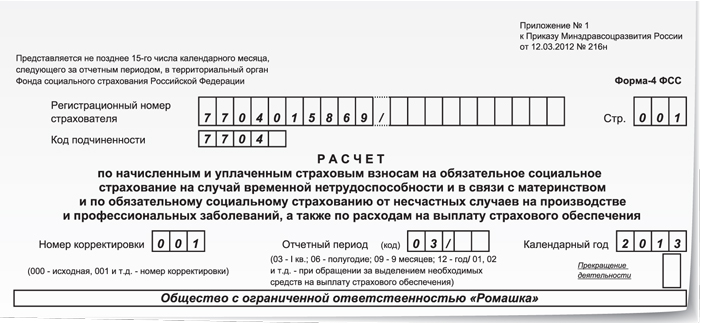

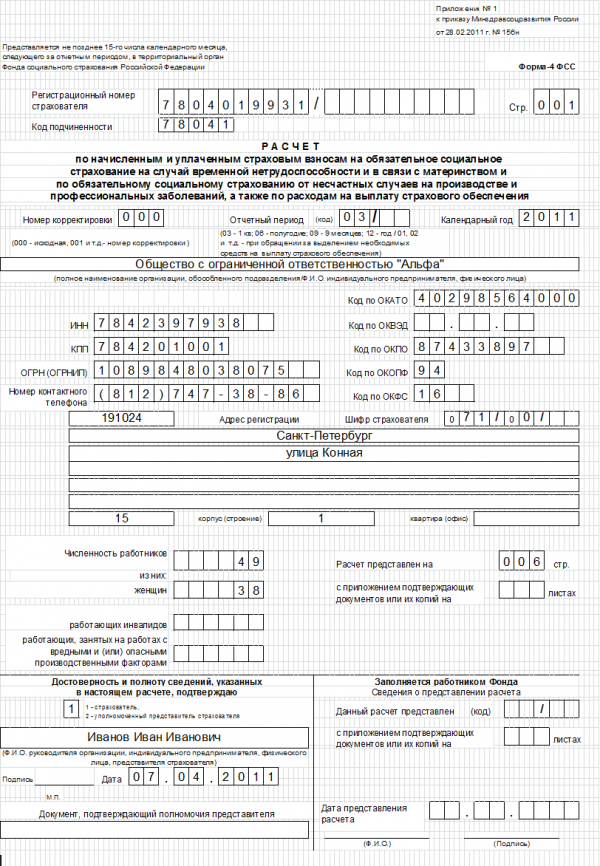

Титульный листЕсли в карточку налогоплательщика внесены все реквизиты, то ячейки титульного листа будут заполнены автоматически.

Проверьте свою карточку:

Показатели должны быть перенесены из извещения страхователя, полученного от ФСС.

По реквизиту «Регистрационный номер страхователя» в дополнительных ячейках указывается код, присвоенный обособленному подразделению.

Дополнительные ячейки не заполняются, если организация не имеет обособленных подразделений.

Важно! Если в организации обособленным подразделениям присвоены дополнительные регистрационные номера страхователей, то таблицы в разделах заполняются по каждому подразделению.

Номер корректировкиПервичный расчет – 000.

Уточненный расчет – 001,002,003 и т.д.

Уточненный Расчет представляется по форме, действовавшей в том периоде, за который выявлены ошибки (искажения).

Отчетный период (код)В первых двух ячейках проставляется период, за который представляется Расчет. Отчетными периодами признаются первый квартал, полугодие, девять месяцев и будут соответственно обозначены кодами "03", "06", "09". Расчетным периодом признается календарный год – код 12.

В ячейках указанных через дробь указывается количество обращений страхователя за выделением необходимых средств на выплату страхового возмещения, и обозначаются кодами 01,02 и т.д.

Календарный годУказывается календарный год, за отчетный период которого представляется Расчет (уточненный расчет).

Прекращение деятельностиВ ячейке проставляется буква "Л", в случае в случае прекращения деятельности организации в связи с ликвидацией либо прекращения деятельности в качестве индивидуального предпринимателя в соответствии с частью 15 статьи 15 Федерального закона от 24 июля 2009 N 212-ФЗ.

Полное наименование организации, обособленного подразделения / фамилия, имя, отчество индивидуального предпринимателя, физического лицаУказывается наименование организации в соответствии с учредительными документами (при наличии в наименовании латинской транскрипции таковая указывается), либо указывается наименование отделения иностранной организации, осуществляющей деятельность на территории Российской Федерации, обособленного подразделения.

При подаче Расчета индивидуальным предпринимателем, адвокатом, нотариусом, занимающимся частной практикой, главой крестьянско-фермерского хозяйства, физическим лицом, не признаваемым индивидуальным предпринимателем, указывается его фамилия, имя, отчество (полностью, без сокращений, в соответствии с документом, удостоверяющим личность).

Номера должны соответствовать данным указанным в Свидетельстве о постановке на налоговый учет.

При заполнении организацией ИНН, который состоит из десяти знаков, в зоне из двенадцати ячеек, отведенных для записи показателя ИНН, в первых двух ячейках следует проставить нули (00).

КПП по обособленному подразделению должны соответствовать данным указанным в Уведомлении о постановке на учет в налоговом органе.

ОГРН или ОГРНИПНомера должны соответствовать номерам в Свидетельстве о государственной регистрации.

При заполнении ОГРН организации, который состоит из тринадцати знаков, в зоне из пятнадцати ячеек, отведенных для записи показателя ОГРН, в первых двух ячейках следует проставить нули (00).

Номер контактного телефонаУказывается городской или мобильный номер телефона плательщика (правопреемника) или представителя плательщика с кодом города или оператора сотовой связи соответственно. Цифры заполняются в каждой ячейке без применения знаков "тире" и "скобка".

Код по ОКАТО - код общероссийского классификатора объектов административно-территориального деления (далее - ОКАТО) указывается код на основании соответствующего информационного письма органа государственной статистики.

Адрес регистрацииДля юридических лиц указывается юридический адрес в соответствии с Российским классификатором адресов ФНС России.

Для физических лиц ( в т.ч. индивидуальных предпринимателей) – адрес регистрации по месту жительства в соответствии с Российским классификатором адресов ФНС России.

Шифр страхователяВ первых трех ячейках – шифр, определяющий категорию плательщика страховых взносов ( Приложение N 1 ).

В следующих двух ячейках – код, для страхователей применяющих специальные режимы налогообложения ( Приложение N 2 ).

В последних двух ячейках – код, для страхователей, имеющих статус казенных и бюджетных учреждений.

Численность работников,Среднесписочная численность работников рассчитывается в порядке, определяемом Приказом Росстата от от 24.10.2011 г. N 435. В ячейках, отведенных для заполнения показателя "из них: "женщин", "работающих инвалидов", "работающих, занятых на работах с вредными и (или) опасными производственными факторами" указывается численность работающих женщин и работающих инвалидов, а также работников, занятых на работах с вредными и (или) опасными производственными факторами.

Индивидуальные предприниматели, физические лица не признаваемые индивидуальными предпринимателями (в том числе, адвокаты, нотариусы), производящие выплаты физическим лицам в рамках трудовых отношений указывается численность застрахованных лиц, в отношении которых производились данные выплаты.

Достоверность и полноту сведений, указанных в настоящем расчете, подтверждаюУказывается значение "1" - полноту и достоверность сведений подтверждает руководитель организации (страхователь).

Указывается значение "2" - полноту и достоверность сведений подтверждает уполномоченный представитель страхователя.

Указывается значение "3" - полноту и достоверность сведений подтверждает правопреемник ликвидированной организации.

При подтверждении достоверности и полноты сведений в Расчете представителем страхователя – юридическим лицом по строке «фамилия, имя, отчество» указываются полностью наименование организации, фамилия, имя, отчество физического лица, уполномоченного в соответствии с документом, подтверждающим полномочия представителя страхователя – юридического лица, удостоверять достоверность и полноту сведений, указанных в расчете.

Документ, подтверждающий полномочия представителяУказывается вид документа, подтверждающего полномочия представителя страхователя.

Подпись страхователя либо его представителя и дата подписания Расчета проставляются также в конце каждой страницы Расчета.

Раздел II. Расчет по начисленным, уплаченным страховым взносам на обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний и расходов на выплату страхового обеспеченияРаздел 2 представляют все плательщики страховых взносов.

Страхователь, имеющий самостоятельные классификационные единицы, выделенные в соответствии с Приказом Миздравсоцразвития России 31.01.2006 N55, представляют Раздел 2 по каждому подразделению, являющемуся самостоятельной классификационной единицей. Количество расчетов по Разделу 2 должно соответствовать числу страховых тарифов от несчастных случаев на производстве установленных плательщику.

Код по ОКВЭДВ поле "Код по ОКВЭД" раздела II формы Расчета указывается код согласно Общероссийскому классификатору видов экономической деятельности ОК-029-2001 (КДЕС Ред. 1) по основному виду экономической деятельности страхователя, определяемому в соответствии с постановлением Правительства Российской Федерации от 1 декабря 2005 г. N 713 "Об утверждении Правил отнесения видов экономической деятельности к классу профессионального риска" и приказом Минздравсоцразвития России N 55.

Вновь созданные организации - страхователи по обязательному социальному страхованию от несчастных случаев на производстве и профессиональных заболеваний указывают код по данным органа государственной регистрации, а начиная со второго года деятельности - код, подтвержденный в установленном порядке в территориальных органах Фонда.

Таблица 6. База для начисления страховых взносовТаблица заполняется в рублях и копейках.

Строка 1. Всего с начала расчетного периодаУказываются выплаты в пользу работников нарастающим итогом с начала расчетного периода соответственно за первый квартал, полугодие, 9 месяцев, год.

cтр.1 гр.3 = стр.2 гр.3

Сумма выплат и иных вознаграждений в пользу работников - всего (стр.1 гр.3) в расчете за 1 квартал должна быть равна сумме за последние три месяца отчетного периода (стр.2 гр.3).

cтр.1 гр.3 = стр.1 гр.3 (за 1 квартал расчетного периода) + стр.2 гр.3

Сумма выплат и иных вознаграждений в пользу работников - всего (стр.1 гр.3) в расчете за полугодие должна быть равна сумме показателей - сумме выплат и иных вознаграждений, указанных в отчете за 1 квартал (стр.1 гр.3) и за последние три месяца отчетного периода (стр.2 гр.3).

cтр.1 гр.3 = стр.1 гр.3 (за полугодие расчетного периода) + стр.2 гр.3

Сумма выплат и иных вознаграждений в пользу работников - всего (стр.1 гр.3) в расчете за 9 месяцев должна быть равна сумме показателей - сумме выплат и иных вознаграждений, указанных в отчете за полугодие (стр.1 гр.3) и за последние три месяца отчетного периода (стр.2 гр.3).

cтр.1 гр.3 = стр.1 гр.3 (за 9 месяцев расчетного периода) + стр.2 гр.3

Сумма выплат и иных вознаграждений в пользу работников - всего (стр.1 гр.3) в расчете за год должна быть равна сумме показателей - сумме выплат и иных вознаграждений, указанных в отчете за 9 месяцев (стр.1 гр.3) и за последние три месяца отчетного периода (стр.2 гр.3).

По строке 1 графе 4 указывается сумма выплат в пользу работающих инвалидов, нарастающим итогом с начала года.

гр.4 по стр.1 - 5 < = гр.3 стр.1 - 5

Сумма выплат вознаграждений в пользу инвалидов (гр.4) должна быть не больше или равна общей сумме выплат и вознаграждений в пользу работников (гр.3) по стр.1 - 5.

cтр.1 гр.4 = стр.2 гр.4

Сумма выплат и иных вознаграждений в пользу работающих инвалидов (стр.1 гр.4) в расчете за 1 квартал должна быть равна сумме за последние три месяца отчетного периода (стр.2 гр.4).

cтр.1 гр.4 = стр.1 гр.4 (за 1 квартал расчетного периода) + стр.2 гр.4

Сумма выплат и иных вознаграждений в пользу работающих инвалидов (стр.1 гр.4) в расчете за полугодие должна быть равна сумме показателей - сумме выплат указанных в отчете за 1 квартал (стр.1 гр.4) и за последние три месяца отчетного периода (стр.2 гр.4).

cтр.1 гр.4 = стр.1 гр.4 (за полугодие расчетного периода) + стр.2 гр.4

Сумма выплат и иных вознаграждений в пользу работающих инвалидов (стр.1 гр.4) в расчете за 9 месяцев должна быть равна сумме показателей - сумме выплат, указанных в отчете за полугодие (стр.1 гр.4) и за последние три месяца отчетного периода (стр.2 гр.4).

cтр.1 гр.4 = стр.1 гр.4 (за 9 месяцев расчетного периода) + стр.2 гр.4

Сумма выплат и иных вознаграждений в пользу работающих инвалидов (стр.1 гр.4) в расчете за год должна быть равна сумме показателей - сумме выплат, указанных в отчете за 9 месяцев (стр.1 гр.4) и за последние три месяца отчетного периода (стр.2 гр.4).

Строка 2. За последние три месяца отчетного периодаПо строке 2 указывается итог данных за последние три месяца отчетного периода

cтр.2 по гр.3-5 = стр.3+стр.4+стр.5 по гр.3-5

Графа 5. Выплаты в пользу работников, на которые не начисляются страховые взносыОтражаются выплаты в пользу работников, на которые не начисляются страховые взносы, в соответствии со статьей 20.2 Федерального закона от 24.07.1998 N 125-ФЗ «Об обязательном социальном страховании от несчастных случаев на производстве и профессиональных заболеваний»

cтр.1 гр.5 = стр.2 гр.5

Сумма выплат и иных вознаграждений, на которые не начисляются страховые взносы (стр.1 гр.5) в расчете за 1 квартал должна быть равна сумме за последние три месяца отчетного периода (стр.2 гр.5).

cтр.1 гр.5 = стр.1 гр.5 (за 1 квартал расчетного периода) + стр.2 гр.5

Сумма выплат и иных вознаграждений, на которые не начисляются страховые взносы (стр.1 гр.5) в расчете за полугодие должна быть равна сумме показателей - сумме выплат указанных в отчете за 1 квартал (стр.1 гр.5) и за последние три месяца отчетного периода (стр.2 гр.5).

cтр.1 гр.5 = стр.1 гр.5 (за полугодие расчетного периода) + стр.2 гр.5

Сумма выплат и иных вознаграждений, на которые не начисляются страховые взносы в (стр.1 гр.5) в расчете за 9 месяцев должна быть равна сумме показателей - сумме выплат, указанных в отчете за полугодие (стр.1 гр.5) и за последние три месяца отчетного периода (стр.2 гр.5).

cтр.1 гр.5 = стр.1 гр.5 (за 9 месяцев расчетного периода) + стр.2 гр.5

Сумма выплат и иных вознаграждений, на которые не начисляются страховые взносы в (стр.1 гр.5) в расчете за год должна быть равна сумме показателей - сумме выплат, указанных в отчете за 9 месяцев (стр.1 гр.5) и за последние три месяца отчетного периода (стр.2 гр.5).

Графа 6. Размер страхового тарифа в соответствии с классом профессионального рискаЗаполняется, на основании Уведомления о размере страховых взносов на обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний, которое выдано отделением Фонда.

Размер страхового тарифа устанавливается в зависимости от класса профессионального риска, к которому относится страхователь. Класс профессионального риска в данной форме не указывается. Класс профессионального риска присваивается на основании документов, предоставленных страхователем. Согласно Приказу Минздравсоцразвития РФ от 31.01.2006 N 55 для подтверждения основного вида экономической деятельности ежегодно нужно представить в исполнительный орган Фонда по месту своей регистрации следующие документы в срок до 15 апреля:

Проставляется процент скидки к страховому тарифу, установленной территориальным органом Фонда на текущий календарный год в соответствии с Правилами установления страхователям скидок и надбавок к страховым тарифам на обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний, утвержденными постановлением Правительства Российской Федерации от 30 мая 2012 г. N 524 "Об утверждении Правил установления страхователям скидок и надбавок к страховым тарифам на обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний"

Размер скидки устанавливается в процентах к страховому тарифу с точностью до целых значений (п.5 разд.1 Приказа Минтруда и соцзащиты РФ от 01.08.2012 N 39н).

Графа 8. Дата установления надбавки к страховому тарифуУказывается дата приказа территориального органа Фонда об установлении надбавки к страховому тарифу.

Графа 9. Процент надбавки к страховому тарифуОтражается надбавка к страховому тарифу, установленная территориальным органом Фонда на текущий календарный год. Процент надбавки к страховому тарифу, устанавливается на текущий календарный год в соответствии постановлением Правительства Российской Федерации от 30 мая 2012 г. N 524

Размер надбавки устанавливается в процентах к страховому тарифу с точностью до целых значений (п.5 разд.1 Приказа Минтруда и соцзащиты РФ от 01.08.2012 N 39н).

Графа 10. Размер страхового тарифа с учетом скидки (надбавки)Указывается размер страхового тарифа с учетом скидки и надбавки. Данные заполняются с двумя десятичными знаками после запятой.

Организации не установлены скидки (надбавки) к страховому тарифу.

2. Гр.10 = гр.6 - (гр.6 * гр.7) / 100

Организации установлена скидка к страховому тарифу.

3. Гр.10 = гр.6 + (гр.6 * гр.9) / 100

Организации установлена надбавка к страховому тарифу.

Таблица 7. Расчеты по средствам обязательного социального страхования от несчастных случаев на производстве и профессиональных заболеваний.В таблице 7 отражаются сальдо и обороты расчетов по взносам на страхование от несчастных случаев на производстве и профессиональных заболеваний.

Следует придерживаться следующего порядка заполнения:

Со стороны страхователя

(левая часть таблицы)

Со стороны Фонда

(правая часть)

Отражается задолженность страхователя на начало года. В отчетах на протяжении отчетного года этот показатель не меняется.

стр.1 = стр.14 т.7 отчета за 4 квартал предыдущего года

Строка 2. Начислено к уплате страховых взносовОтражается сумма начисленных к уплате страховых взносов на обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний с начала расчетного периода в соответствии с размером установленного страхового тарифа с учетом скидки (надбавки).

Полугодие, 9 месяцев, год

cтр.2 гр.1 = стр.2 гр.3 за предыдущий отчетный период

Показатель по строке 2 гр.1 "Начислено к уплате страховых взносов на начало отчетного периода" должен соответствовать значению по строке 2 гр.3 за предыдущий отчетный период.

cтр.2 гр.1 (за последние три месяца) = стр.2 гр.1 (1месяц) + стр.2 гр.1 (2 месяц) + стр.2 гр.1 (3 месяц)

Показатель по строке 2 гр.1 "За последние три месяца отчетного периода" должен быть равен сумме данных указанных за первый, второй, третий месяц.

cтр.2 гр.3 = стр.2 гр.1 (за последние три месяца отчетного периода) + стр.2 гр.1 (на начало отчетного периода)

По строке 2 графе 3 отражается сумма страховых взносов, исчисленная с начала отчетного периода, подлежащая уплате в территориальный орган Фонда.

Строка 3. Начислено взносов по результатам проверокОтражается сумма взносов, начисленных территориальным органом Фонда по актам выездных проверок.

Строка 4. Не принято к зачету расходов территориальным органом Фонда за прошлые расчетные периодыОтражается сумма не принятых к зачету расходов территориальным органом Фонда по актам выездных и камеральных проверок за прошлые расчетные периоды.

Строка 5. Начислено взносов страхователем за прошлые расчетные периодыОтражается сумма взносов, доначисленная за прошлые годы, как вами самостоятельно, так и по результатам камеральной проверки.

Строка 6. Получено от территориального органа Фонда на банковский счетОтражается сумма, полученная вами от территориального органа Фонда в порядке возмещения расходов, превышающих сумму начисленных страховых взносов.

Строка 7. Возврат сумм излишне уплаченных (взысканных) страховых взносовОтражаются суммы. перечисленные территориальным органом Фонда на банковский Страхователя в качестве возврата излишне уплаченных (взысканных) сумм страховых взносов.