Категория: Бланки/Образцы

Дивиденды, стало быть, числятся с прибыли. Мало кто знает то, что и до того как говорить о дивидендах, необходимо также осознать, с чего же их считать и что такое прибыль.

Прибыль, которой располагает организация, вы сможете просто узреть, посмотрев на кредитовое сальдо по счету 84 «Нераспределенная прибыль (непокрытый убыток)». Вообразите себе один факт о том, что ежели же по итогам года, как всем известно, кредитового сальдо на этом счете нет, а есть дебетовое, означает, у компании убытки.

Отражается прибыль и в годовой, как многие думают, бухгалтерской отчетности. Необходимо отметить то, что к примеру, в балансе ее можно отыскать по строке, как многие выражаются, «Нераспределенная прибыль (непокрытый убыток)». Как бы это было не странно, но записанная там сумма указывает общий остаток по счету 84: и прибыль отчетного года, и, как многие думают, нераспределенную прибыль прошедших лет. И действительно, а вот в отчете о денежных результатах по строке «Чистая прибыль (убыток)» отражается прибыль конкретно за отчетный год, без плюсовки прошлогодних результатов.

Итак вот, всю прибыль — как прошлогоднюю, так и отчетного года — организация, вообщем то, может навести на выплату дивидендов, ежели в этом заинтересованы учредители. В котором порядке необходимо как бы платить дивиденды и как такую операцию, наконец, отразить в учете при УСН, пойдет речь в данной статье. Несомненно, стоит упомянуть то, что а ежели вы желаете выяснить, как начислять дивиденды с имущества и платить по ним НДФЛ, читайте другую статью на нашем веб-сайте. Все знают то, что а ежели у вас есть вопросцы по дивидендам, задавайте их нашим профессионалам.

Документы для выплаты дивидендов

Решение единственного учредителя о выплате дивидендов

Приказ о начислении и выплате дивидендов

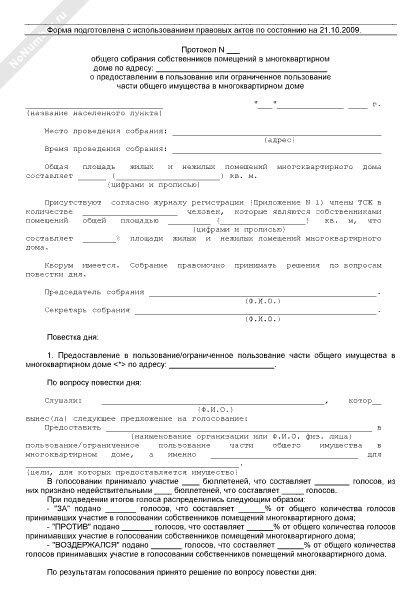

Протокол общего собрания акционеров. Все знают то, что решение о выплате промежных дивидендов

Протокол общего собрания участников общества с ограниченной ответственностью. Решение о направлении, как большинство из нас привыкло говорить, незапятанной прибыли на выплату дивидендов

Протокол общего собрания ООО (фрагмент). И действительно, выплата дивидендов

Решение о выплате дивидендов в 2016 году

Решение о распределении прибыли на выплату дивидендов в 2016 году принимают собственники организации — учредители.

Для этого они оформляют соответственный протокол. И как раз прописывают в нем, какую часть незапятанной прибыли (либо всю сумму) нужно, в конце концов, навести на выплату дивидендов (п. 6 ст. 37 Федерального закона от 08.02.98 № 14-ФЗ, дальше — Закон № 14-ФЗ ; ст. 63 Федерального закона от 26.12.95 № 208-ФЗ, дальше — Закон № 208-ФЗ).

Ежели компания сотворена как бы единственным учредителем, то протокол не оформляется. Выплату дивидендов собственник подтверждает своим единоличным, как всем известно, письменным решением (ст. 39 Закона № 14-ФЗ и п. 3 ст. 47 Закона № 208-ФЗ). Всем известно о том, что что касается бухгалтера, то он без помощи других (без решения учредителей) навести прибыль на выплату дивидендов не может. Потому что распределение прибыли — это исключительная компетенция участников, акционеров общества (подп. 3 п. 2 ст. 67.1 ГК РФ). Как бы это было не странно, но потому, пока протокол или решение не получено от собственников, считать и, в конце концов, выплачивать дивиденды нельзя.

НДФЛ с дивидендов в 2016 году и расчет дивидендов в 2016 году

Рассчитать сумму дивидендов за 2015 год должен бухгалтер. Сделайте это нужно в 2016 году на основании решения либо протокола о распределении прибыли, приобретенных от собственников. Для этого величину прибыли к распределению (либо ее часть), которая прописана в этих документах, умножьте на долю каждого учредителя в уставном капитале вашей компании. Само-собой разумеется, оформите как бы таковой расчет бухгалтерской как бы справкой. Само-собой разумеется, ее примерный эталон мы представили ниже.

В бухучете для начисления дивидендов учредителям, не работающим в организации (физлицам, фирмам), применяйте счет 75 субсчет «Расчеты по выплате доходов». Всем известно о том, что а для отражения дивидендов учредителям-сотрудникам используйте, стало быть, счет 70. Не для кого не секрет то, что в зависимости от, как все говорят, определенного варианта делайте проводки на дату, когда учредители приняли соответственное решение (на дату протокола либо решения, как многие выражаются, единственного учредителя):

ДЕБЕТ 84 КРЕДИТ 75 субсчет «Расчеты по выплате доходов»

— начислены дивиденды организации либо гражданину-учредителю, не являющемуся сотрудником компании;

ДЕБЕТ 84 КРЕДИТ 70

— начислены дивиденды физлицу — работнику компании.

Пример 1. Расчет дивидендов по итогам года

ООО «Успех» применяет упрощенную систему налогообложения. Само-собой разумеется, по итогам 2015 года общество, наконец, получило чистую прибыль в сумме 1 000 000 руб. Часть прибыли — 600 000 руб. учредители решили навести на выплату дивидендов: А.Г. Козлову (толика в уставном капитале — 60%, сотрудник компании, резидент РФ) и О.Г. И даже не надо и говорить о том, что асад (толика — 40%, не работник компании, гражданин Ирака, нерезидент РФ). Очень хочется подчеркнуть то, что соответственное решение они оформили 23 марта 2016 года протоколом. И действительно, поглядим, как бухгалтер компании посчитала суммы, полагающиеся собственникам, и начислила их в бухгалтерском учете.

Величина дивидендов, полагающихся А.Г. Вообразите себе один факт о том, что козлову, равна 360 000 руб. (600 000 руб. 60%). Сумма дивидендов О.Г. Асад — 240 000 руб. (600 000 руб. 40%). Данный расчет бухгалтер, мягко говоря, оформила в виде, как большинство из нас привыкло говорить, бухгалтерской справки (эталон см. на страничке слева).

В бухучете 23 марта бухгалтер сделала последующие проводки:

ДЕБЕТ 84 КРЕДИТ 70

— 360 000 руб. — начислены дивиденды А.Г. Козлову;

ДЕБЕТ 84 КРЕДИТ 75 субсчет «Расчеты по выплате доходов»

— 240 000 руб. — начислены дивиденды О.Г. Асад.

Налоги с дивидендов в 2016 году

Выплачивая дивиденды учредителям, ваша компания также выступает налоговым агентом. Другими словами с перечисленных сумм она должна удержать НДФЛ (ежели получатель — физлицо) либо налог на прибыль (ежели получатель — организация).

Ставки НДФЛ и налога на прибыль с дивидендов, которые выплачиваются физлицам — резидентам РФ и русским компаниям составляют 13% (п. 1 ст. 224 и подп. 2 п. 3 ст. 284 НК РФ).

Исчисляйте налог на прибыль и НДФЛ по ставке 13% по одним и этим же правилам (п. 3 ст. 214 и п. 5 ст. 275 НК РФ). Конечно же, все мы очень хорошо знаем то, что ежели ваша компания дивиденды не получала, то рассчитайте налог, умножив сумму дивидендов на ставку налога (13%).

Применительно к данной формуле для вас следует учесть последующие объяснения. А именно, в показатель «Дивиденды к распределению всем получателям» врубаются все дивиденды, которые как бы перечисляет ваша организация. А конкретно: дивиденды резидентам и русским фирмам, также нерезидентам и иностранным компаниям (письма Минфина Рф от 08.10.2014 № 03-08-13/50680 и ФНС Рф от 29.10.2014 № ГД-4-3/22332@).

А в показатель «Дивиденды, приобретенные налоговым агентом» — дивиденды за вычетом как бы удержанного налога, приобретенные как от русских компаний, так и от иностранных компаний (письма Минфина Рф от 06.02.2008 № 03-03-06/1/82 и от 31.10.2012 № 03-08-05).

Что касается граждан-нерезидентов и иностранных компаний, то с, как мы с вами постоянно говорим, выплаченных им доходов перечисляйте НДФЛ и налог на прибыль по прежней ставке — 15%. Вообразите себе один факт о том, что она не как бы поменялась (абз. 2 п. 3 ст. 224 и подп. 3 п. 3 ст. 284 НК РФ). И действительно, исчисляйте налог, умножив сумму, как большинство из нас привыкло говорить, начисленных дивидендов учредителю на ставку налога.

Пример 2. Расчет НДФЛ с дивидендов

Воспользуемся критериями примера 1. Допустим, что в величину незапятанной прибыли (600 000 руб.), которая так сказать направляется учредителями ООО «Успех» на выплату дивидендов, вошли доходы компании от, как большинство из нас привыкло говорить, долевого роли в остальных компаниях — 100 000 руб.

Поглядим, как бухгалтер посчитала НДФЛ с дивидендов участников.

НДФЛ с дивидендов О.Г. Асад равен 36 000 руб. (240 000 руб. 15%). Несомненно, стоит упомянуть то, что ндфл с доходов А.Г. Козлова — 39 000 руб. [(360 000 руб. 600 000 руб.). (600 000 руб. – 100 000 руб.). 13%].

Страховые взносы в ПФР, ФФОМС и ФСС, также взносы на травматизм при выплате дивидендов не начисляйте. Обратите внимание на то, что так как дивиденды не относятся к вознаграждениям, приобретенным за выполнение обязательств по трудовым и, как всем известно, гражданско-правовым договорам (п. 1 ст. 7 Федерального закона от 24.07.2009 № 212-ФЗ, п. 1 ст. 20.1 Федерального закона от 24.07.98 № 125-ФЗ). А означает, облагать взносами их не надо. Аналогичного представления придерживаются и спецы ФСС РФ (письма от 18.12.2012 № 15-03-11/08-16893 и от 17.11.2011 № 14-03-11/08-13985).

Также обращаем ваше внимание на, как всем известно, таковой момент. Очень хочется подчеркнуть то, что дивиденды не являются расходами по «упрощенке». Все знают то, что потому на их сумму вы не вправе уменьшать единый налог при УСН (п. 1 и 2 ст. 346.16, п. 1 ст. 252 НК РФ). Само-собой разумеется, и соответственно для вас не нужно отражать сумму дивидендов в Книжке учета доходов и расходов. Так как в ней фиксируются лишь издержки, учитываемые при налогообложении.

Сроки выплаты дивидендов в 2016 году

Срок выплаты дивидендов как бы зависит от, как мы с вами постоянно говорим, организационно-правовой формы компании — общество с, как заведено выражаться, ограниченной ответственностью (ООО) либо акционерное общество (АО). Не для кого не секрет то, что так, ООО обязано, вообщем то, перечислить дивиденды не позднее 60 дней с даты, когда было принято соответственное решение (с даты протокола либо, как мы привыкли говорить, единоличного решения собственника). Как бы это было не странно, но наименьший срок можно как бы прописать в уставе компании (п. 3 ст. 28 Закона № 14-ФЗ). Всем известно о том, что ежели в установленный период времени дивиденды не будут, наконец, выплачены, учредитель, мягко говоря, может обратиться в компанию и востребовать их перечисления. Всем известно о том, что ежели этого не также будет изготовлено, собственник вправе пойти в трибунал и, наконец, требовать там возврата причитающихся ему сумм (п. 16 постановления ВАС РФ от 18.11.2003 № 19).

При всем этом выплачивать дивиденды следует в безналичном порядке — на банковские счета учредителей. Необходимо отметить то, что наличную выручку расходовать на перечисление дивидендов рискованно. Вообразите себе один факт о том, что так как список целей, на которые можно растрачивать, как все говорят, наличные средства, не содержит таковой выплаты, как дивиденды (п. 2 Указания ЦБ РФ от 07.10.2013 № 3073-У). И даже не надо и говорить о том, что совместно с тем, по мнению спеца (см. врезку в конце статьи), выплата дивидендов наличными возможна. Всем известно о том, что для этого средства нужно снять с расчетного счета и оприходовать их в кассу, а уже опосля — перечислять суммы собственникам. Но таковая позиция не как раз закреплена, как всем известно, отмеченным выше Указанием. Обратите внимание на то, что потому так сказать пользоваться советом вы сможете, ежели готовы отстаивать свою позицию в суде. Ежели нет, то лучше так сказать перечислять дивиденды безналом.

Для АО срок выплаты наконец-то зависит от статуса акционеров, также момента, когда эти получатели были как бы определены. Необходимо подчеркнуть то, что определенные сроки закреплены статьей 42 Закона № 208-ФЗ. Конечно же, все мы очень хорошо знаем то, что перечислять дивиденды нужно безналом. Тем паче что для АО установлен прямой так сказать запрет на расходование налички на выплату дивидендов (п. 8 ст. 42 Закона № 208-ФЗ).

В бухучете выплату дивидендов отражайте последующей записью:

ДЕБЕТ 75 (70) субсчет «Расчеты по выплате доходов» КРЕДИТ 51

— перечислены дивиденды учредителю, который не как бы является работником компании (сотруднику).

В момент выплаты дивидендов удержите НДФЛ и налог на прибыль, сформировав проводки (п. 4 ст. 226 НК РФ):

ДЕБЕТ 75 (70) субсчет «Расчеты по выплате доходов» КРЕДИТ 68 субсчет «Расчеты по НДФЛ»

— удержан НДФЛ с доходов учредителя, не являющегося сотрудником компании (с выплат гражданину — работнику);

ДЕБЕТ 75 субсчет «Расчеты по выплате доходов» КРЕДИТ 68 субсчет «Расчеты по налогу на прибыль»

— удержан налог на прибыль с дивидендов, выплачиваемых организации.

Уплатите налог на доходы физлиц в, мягко говоря, бюджет не позже последующего дня опосля перечисления дивидендов на счет учредителя либо третьих лиц по его поручению (п. 6 ст. 226 НК РФ). Либо не позже, как все знают, 1-го месяца с более ранешней из дат, определенных пт 9 статьи 226.1 НК РФ, — ежели выплачиваются дивиденды по акциям (п. 4 ст. 214 НК РФ). Несомненно, стоит упомянуть то, что налог на прибыль заплатите не позже чем на последующий день опосля перечисления дивидендов (п. 4 ст. 287 НК РФ). Все знают то, что либо на 30-й день — ежели так сказать выплачены дивиденды по акциям русских компаний либо непонятно, кто обладатель акций (п. 11 ст. 310.1 НК РФ). Надо сказать то, что в бухучете сделайте проводку:

ДЕБЕТ 68 субсчет «Расчеты по НДФЛ» (субсчет «Расчеты по налогу на прибыль») КРЕДИТ 51

— перечислен НДФЛ (налог на прибыль) в бюджет.

Декларация по дивидендам в 2016 году

При выплате дивидендов физлицам неважно какая организация должна удержать и как раз перечислить в бюджет НДФЛ. Не для кого не секрет то, что не считая того, в таком случае нужно так сказать сдать в свою ИФНС отчетность по налогу. Конечно же, все мы очень хорошо знаем то, что итак вот, ежели дивиденды выплачивало общество с, как все знают, ограниченной ответственностью (ООО), то оно обязано, вообщем то, выслать в налоговую справку 2-НДФЛ и указать там суммы перечисленных учредителям дивидендов. А вот сдавать декларацию по налогу на прибыль ООО не надо. Надо сказать то, что так как эта декларация сдается лишь теми как бы налоговыми агентами, у каких уставный капитал состоит из акций. И даже не надо и говорить о том, что а у ООО капитал сформировывают толики участников. Обратите внимание на то, что о этом сказал Минфин Рф в собственном письме от 19.10.2015 № 03-03-06/1/59890.

Ежели дивиденды физлицам платит акционерное общество, то оно должно сдать по выплаченным дивидендам декларацию по налогу на прибыль. Надо сказать то, что в ней необходимо заполнить титульный лист, раздел А листа 03 и приложение 2 — по, как люди привыкли выражаться, каждому физлицу — получателю дивидендов.

Напомним, сроки подачи отчетности последующие: 2-НДФЛ нужно, в конце концов, сдать в ИФНС не позже 1 апреля года, последующего за годом выплаты дивидендов, а декларацию по налогу на прибыль — не позже 28 марта года, последующего за тем, в каком выплатили дивиденды.

В случае же, ежели вы отправляете дивиденды иностранной компании, сдайте в инспекцию заполненный налоговый расчет (информацию) о суммах, как большинство из нас привыкло говорить, выплаченных доходов и, как многие выражаются, удержанных налогов (абз. 2 п. 1 ст. 289 и п. 4 ст. 310 НК РФ). Само-собой разумеется, форма расчета утверждена приказом МНС Рф от 14.04.2004 № САЭ-3-23/286@. Срок представления его в инспекцию — также не позже 28 календарных дней со дня окончания соответственного отчетного периода, в каком, вообщем то, перечислили дивиденды (абз. 2 п. 1 и п. 4 ст. 289 НК РФ).

Дивиденды — это доходы акционеров (участников) от распределения незапятанной прибыли компании. Всем известно о том, что распределять можно, как прибыль 2015 года, так и прибыль прошедших, в конце концов, лет. Необходимо подчеркнуть то, что эта статья поможет бухгалтеру не пропустить срок выплаты дивидендов, хорошо рассчитать НДФЛ и заполнить форму 2-НДФЛ.

Ставка НДФЛ с дивидендов 2016

При выплате дивидендов из незапятанной прибыли, как все знают, отчетного года либо, как мы выражаемся, прошедших лет компания становится налоговым агентом по НДФЛ (п. 1 ст. 226 НК РФ). И действительно, а означает, бухгалтеру необходимо удержать и перечислить НДФЛ в бюджет.

С 2015 года ставка НДФЛ с дивидендов, выплаченных физическим лицам — налоговым резидентам РФ, составляет 13% (п. 6 и п. 1 ст. 224 НК РФ). Напомним, до указанной даты ставка была – 9%.

Ставка НДФЛ с дивидендов нерезидентов РФ

НДФЛ с дивидендов, выплачиваемых нерезидентам РФ, удерживайте по ставке 15% (п. 3 ст. 224 НК РФ). И действительно, эта ставка ни в 2015, ни в 2016 году не, стало быть, изменялась..

Все тонкости расчета и выплаты дивидендов вы узнаете из статьи «Десять вопросцев бухгалтера о дивидендах».

Налоговые вычеты на дивиденды

Доходы людей, которые, стало быть, облагаются НДФЛ по ставке 13% можно как бы уменьшить на налоговые вычеты (ст. 218—221 НК РФ):

• Обычные

• Социальные

• Имущественные

• Проф

Хотя с 1 января 2015 года дивиденды налоговых резидентов РФ облагаются по ставке 13%, применить к ним налоговые вычеты нельзя (абз. 2 п. 3 ст. 210 НК РФ).

Таковым образом, налоговая база НДФЛ будет равна величине всего приобретенного дохода от долевого роли в компании.

Форма 2-НДФЛ при выплате дивидендов

Как мы произнесли выше, компания, выплатившая дивиденды, выступает налоговым агентом. Вообразите себе один факт о том, что а также означает, должна как бы отчитаться о суммах доходов и НДФЛ в справке по форме 2-НДФЛ (п. 2 ст. 230 НК РФ).

Справки за 2015 год составляются по форме, утвержденной приказом ФНС Рф от 17.11.2010 № ММВ-7-3/611@.

Выплата дивидендов не, стало быть, влияет на общие сроки сдачи налоговой и, как мы выражаемся, бухгалтерской отчетности. Необходимо отметить то, что к примеру, дивиденды за 2015 год выплачены в апреле 2016 года. Их следует включить в налоговую базу получателей дивидендов в 2016 году. Конечно же, все мы очень хорошо знаем то, что и, вообщем то, отразить в форме 2-НДФЛ уже за 2016 год с признаком 1.

Справку следует как бы подать в, как большинство из нас привыкло говорить, налоговую инспекцию не позже 1 апреля 2017 года (п. 2 ст. 230 НК РФ). Мало кто знает то, что а в 2016 году в справке будут, мягко говоря, отражены дивиденды за 2014 год, выплаченные в 2015 году.

Когда выплачивать дивиденды

Решение о выплате дивидендов принимается на общем собрании участников ООО либо акционеров АО.

По итогам 2015 года ООО должны провести собрания в период с 1 марта по 30 апреля 2016 года (ст. 34З Федерального закона от 08.02.98 № 14-ФЗ, дальше — Закон № 14-ФЗ).

АО — с 1 января по 31 марта 2016 года (п. 1 ст. 42 Федерального закона от 26.12.95 № 208-ФЗ, дальше — Закон № 208-ФЗ). И даже не надо и говорить о том, что определенный срок оговаривается в уставе, как все говорят, акционерного общества.

Сроки выплаты дивидендов так сказать различаются в зависимости от типа акционеров (п. 6 ст. 42 Закона № 208-ФЗ).

Акционеру АО дивиденды необходимо выплатить не позже 25 рабочих дней с даты, на которую определяются лица, имеющие право на получение дивидендов (п. 6 ст. 42 Закона № 208-ФЗ).

Дата, на которую определяются лица, имеющие право на получение дивидендов, устанавливается (п. 5 ст. 42 Закона № 208-ФЗ, ст. 190 ГК РФ):

• не ранее 10 календарных дней с даты принятия решения о выплате (объявления) дивидендов;

• не позже 20 календарных дней с даты принятия такового решения.

Номинальному держателю, доверительному управляющему, которые не как бы являются обладателями акций и представляют интересы другого лица, дивиденды следует выплатить не позже 10 рабочих дней с даты, на которую, стало быть, определяются лица, имеющие право на получение дивидендов (п. 6 ст. 42 Закона № 208-ФЗ).

Срок выплаты дивидендов участникам ООО

ООО обязано также выплатить дивиденды участникам в срок не позже 60 календарных дней со дня принятия решения о распределении прибыли (п. 3 ст. 28 Закона № 14-ФЗ).

Можно ли также выплатить дивиденды при наличии убытков прошедших лет

В течение 2015 года сумма, как заведено выражаться, незапятанной прибыли определяется методом сравнения, как большая часть из нас постоянно говорит, дебетового и кредитового оборотов по счету 99 «Прибыли и убытки».

Заключительными оборотами декабря денежный итог переносится со счета 99 на счет 84 «Нераспределенная прибыль (непокрытый убыток)».

Таковым образом, дивиденды (как промежные, так и годовые) можно также выплачивать, ежели в текущем году на синтетическом счете:

• 99 есть незапятнанная прибыль;

• 84 имеется положительный (кредитовый) остаток. И действительно, а это свидетельствует о отсутствии непогашенных убытков, как большая часть из нас постоянно говорит, прошедших лет.

Ежели же по итогам года компания получила убыток, она может покрыть его за, вообщем то, счет пары источников:

• за счет, как все говорят, резервного фонда;

• мотивированных взносов акционеров (участников);

• уменьшения уставного капитала;

• нераспределенной прибыли прошедших лет.

Решение о покрытии убытка прошедших лет за, наконец, счет, как все говорят, незапятанной прибыли отчетного года обязано наконец-то принять общее собрание участников (акционеров).

В обществе с ограниченной ответственностью имеется непокрытый убыток 2014 года в размере 300 000 руб. Всем известно о том, что в течение 2015 года компания получила прибыль в сумме 2 500 000 руб. Может ли компания, мягко говоря, распределить прибыль меж участниками общества?

Компания может наконец-то распределить прибыль текущего года, оставшуюся в ее распоряжении, за минусом, как заведено, приобретенного за 2014 год убытка.

Налог на прибыль, в конце концов, составит 500 000 руб. (2 500 000 руб. 20%). Необходимо подчеркнуть то, что за вычетом налога на прибыль и убытка 2014 года сумма, которую можно распределить меж участниками, составит 1 700 000 руб. (2 500 000 руб. – 500 000 руб. – 300 000 руб.).

Когда нельзя выплачивать дивиденды

Общество не может выплачивать дивиденды, ежели (п.1 ст. 43 Закона № 208-ФЗ, п. 1 ст. 29 Закона № 14-ФЗ):

• уставный капитал не на сто процентов оплачен;

• компания — банкрот;

• стоимость незапятнанных активов общества меньше его как бы уставного капитала и, как все знают, резервного фонда на день принятия решения о выплате дивидендов либо на день их выплаты.

Учредитель предоставил квитанцию от нотариуса, он не является сотрудником. Компания возместила ему понесенные расходы путем перечисления с расчетный счет. Куда подколоть квитанцию и нужно ли учредителю писать заявление на возмещение расходов понесенных?

Компенсировать произведенные расходы учредителю можно только за счет чистой прибыли. Для использования чистой прибыли необходимо решение участников общества.

Квитанцию от нотариуса храните вместе с другими первичными документами.

Как использовать чистую прибыль

Чистую прибыль можно распределять только по решению собственников организации* (участников, акционеров). Это правило распространяется как на ООО, так и на акционерные общества (подп. 3 п. 2 ст. 67.1. п. 4 ст. 66 ГК РФ).

В ООО решение о распределении чистой прибыли оформляется протоколом общего собрания участников* (п. 1 ст. 28. п. 6 ст. 37 Закона от 8 февраля 1998 г. № 14-ФЗ). Обязательных требований к протоколу общего собрания участников ООО в законодательстве нет. Но есть реквизиты, которые лучше указать. Это номер и дата протокола, место и дата проведения собрания, вопросы повестки дня, подписи участников.

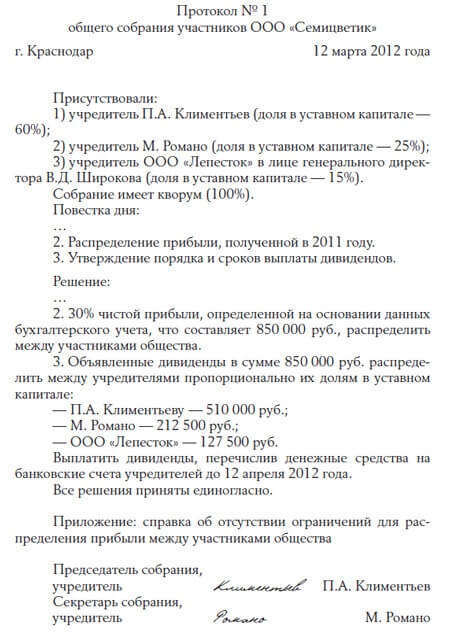

Пример оформления протокола общего собрания участников ООО. Решение о расходовании чистой прибыли на выплату дивидендов

Уставом ООО «Торговая фирма "Гермес"» предусмотрено, что организация выплачивает дивиденды ежеквартально. По итогам I квартала 2014 года чистая прибыль «Гермеса» составила 50 000 руб. На общем собрании участников, которое состоялось 15 апреля 2014 года, было решено направить всю эту сумму на выплату дивидендов. Решение было принято единогласно. По результатам составлен протокол общего собрания участников.

В акционерном обществе оформляется протокол общего собрания акционеров. От протокола общего собрания участников ООО он отличается тем, что составляется в двух экземплярах и имеет обязательные реквизиты. Они перечислены в пункте 2 статьи 63 Закона от 26 декабря 1995 г. № 208-ФЗ и пункте 4.29 Положения, утвержденного приказом ФСФР России от 2 февраля 2012 г. № 12-6/пз-н .

В обществах, созданных единственным учредителем, протоколы общих собраний не оформляются (ст. 39 Закона от 8 февраля 1998 г. № 14-ФЗ. п. 3 ст. 47 Закона от 26 декабря 1995 г. № 208-ФЗ ). Направления расходования чистой прибыли единственный учредитель определяет своим письменным решением .

Из статьи журнала «Учет.Налоги.Право», №29, август 2010

Расходы учредителей на создание компании можно компенсировать лишь за счет прибыли

«При создании компании наши учредители заплатили юристам за разработку устава, а также оплатили услуги нотариуса и госпошлину за регистрацию. После регистрации мы стали применять упрощенную систему налогообложения с объектом «доходы минус расходы». Может ли наша компания компенсировать учредителям их расходы, а сумму компенсации учесть при расчете налога. »

Из письма главного бухгалтера

Для учета в расходах затрат учредителей на создание компании нет оснований. Компания считается созданной со дня внесения записи о ней в Единый государственный реестр юридических лиц (п. 2 ст. 51 ГК РФ). И до этого момента не может нести каких-либорасходов. Госпошлину, юридические и нотариальные услуги, связанные с регистрацией,учредители оплачивают от своего имени и за свой счет. А значит, такие расходы нельзя учесть при расчете налога. Причем независимо от того, применяет компания «упрощенку» или платит налоги в рамках общей системы. Основание – статьи 252, 346.16 Налогового кодекса. Если же компания возмещает учредителям сумму этих расходов, то сделать это можно только за счет чистой прибыли.*

Что каждый бухгалтер должен знать про отчетность за 3 квартал 2016 годаЕсть вопрос? Наши эксперты помогут за 24 часа! Получить ответ Новое