Категория: Бланки/Образцы

Юлия Веремьёва

Приказ о создании творческой группы по разработке рабочих программ педагогов в МБДОУ

В соответствии с Федеральным Законом «Об образовании в Российской Федерации» № 273-ФЗ от 29.12.2012, Федеральным государственным образовательным стандартом дошкольного образования (Приказ МОиН РФ от 17 октября 2013 года № 1155, методическими рекомендациями к составлению рабочей программы воспитателей и специалистов в ДОУ Министерства образования, науки и молодежи Республики Крым и Положением о творческой группе по разработке рабочих программ педагогов дошкольного образования МБДОУ №37«Гвоздичка» г. Симферополя

1. Создать творческую группу по разработке рабочих программ педагогов МБДОУ №37«Гвоздичка» г. Симферополя

Руководителя - старший воспитатель,

Членов творческой группы :

инструктор по физической культуре -

воспитатель подготовительной к школе группы -

воспитатели старших групп -

воспитатели средней группы –

воспитатели младших групп -

2. Утвердить «Положение о творческой группе по разработке рабочих программ педагогов МБДОУ №37«Гвоздичка» г. Симферополя.

3. Разработать план работы творческой группы по разработке рабочих программ педагогов МБДОУ №37«Гвоздичка» г. Симферополя на 2015/2016 учебный год в срок до 30.09.2015 года.

4. Разработать проекты рабочих программ педагогов и представить на изучение заведующему и старшему воспитателю МБДОУ в срок до 30 .05.2016 года.

5. Внести коррективы и представить рабочие программы педагогов МБДОУ №37«Гвоздичка» г. Симферополя на рассмотрение Педагогического совета МБДОУ в срок до 30 .08.2016 года.

6. Старшему воспитателю организовать участие педагогов творческой группы в семинарах. конференциях, курсовой подготовке по введению ФГОС ДО, проводимых на муниципальном уровне.

7. Исполнение приказа возложить на старшего воспитателя

8. Контроль за исполнением приказа оставляю за собой .

С приказом ознакомлена :

Публикации по теме:

Консультация для педагогов «Тьюторское сопровождение повышения квалификации молодых педагогов в МБДОУ» «Педагог – не тот, кто дает правильные ответы, а тот, кто ставит правильные вопросы» Клод Леви-Стросс. Мы не раз слышали о значимости сотрудничества.

План малой творческой группы «Экологическое воспитание дошкольников» ЦЕЛЬ: Создание условий для развития профессионального мастерства педагогов по экологическому воспитанию дошкольников на основе интегрированного.

План работы творческой группы «Любители природы» План работы творческой группы «Любители природы» по экологии 2014-2015 учебный год. Руководитель творческой группы: Момотова Мария Николаевна.

Практическая консультация младшей-средней группы МБДОУ №24 на тему «Оборудование для игр с ветром, водой и песком» Летнюю работу с детьми в детском саду принято называть оздоровительной, она имеет свою специфику. Важно всемерно использовать благоприятные.

Проект творческой группы по патриотическому воспитанию дошкольников Проект творческой группы в МБДОУ д/с № 33 «Золотой петушок». Патриотическое воспитание детей дошкольного возраста "Проект патриотического.

Проектная группа по разработке и реализации детско-творческих проектов Проектная группа по разработке и реализации детско – творческих проектов Тема взаимодействия: «Развитие творческих способностей детей в.

Протокол №1 заседания рабочей группы по разработке основной общеобразовательной программы МДОУ Протокол №1 заседания рабочей группы по разработке основной общеобразовательной программы МДОУ Детский сад №34 «Фиалка» " 30" января.

Требования к разработке дополнительной общеобразовательной программы в соответствии с новым законом об образовании ТРЕБОВАНИЯ к разработке дополнительных общеобразовательных программам В соответствии со статьей 75 Федерального закона № 273-ФЗ «Об образовании.

Учет возрастных и индивидуальных особенностей детей при разработке основной программы дошкольного образования Основная общеобразовательная программа дошкольного образования (далее – Программа) муниципального бюджетного образовательного учреждения.

Рд 34.45-51.300-97 «объшм и нормы испытаний электрооборудования». Рубрика: станки и инструменты в чернигове. Эталон приказа о разработке электролаборатории, поиск по веб-сайту. Свидетельство № - с-042 новейшего. Коммерческие и деловые предложения. Анонсы бизнеса и экономики. Система поиска бизнес партнеров и продвижения продуктов и услуг. Спецы ооо северной торговой компании разработают и сделают любые виды пресс - форм. Коммерческие предложения по услугам. Коммерческие и деловые предложения компаний малого бизнеса рф и государств снг. И штампов по техническому заданию либо. Бизнес справочник организаций москвы и столичной области. Э лицензию с выдачей протоколов испытаний; срок гарантии на отремонтированное оборудование составляет 12 месяцев; поиск подобных предложений: ремонт всех типов электродвигателей, генераторов, трансформаторов.

Образец приказ о создании электролабораторииОбразец приказ о создании электролаборатории

Группа: Пользователь

Сообщений: 13

Регистрация: 29.08.2013

Пользователь №: 19121

Спасибо сказали: 0 раз(а)

образец приказ о создании электролаборатории

Группа: Администраторы

Сообщений: 1060

Регистрация: 08.08.2006

Пользователь №: 8

Спасибо сказали: 740 раз(а)

Главная → Приказ О создании рабочей группы по разработке образовательной программы в 5 классе по ФГОС ООО

Приказ О создании рабочей группы по разработке образовательной программы в 5 классе по ФГОС ОООБЮДЖЕТНОЕ ОБЩЕОБРАЗОВАТЕЛЬНОЕ УЧРЕЖДЕНИЕ

ДОЛЖАНСКОГО РАЙОНА ОРЛОВСКОЙ ОБЛАСТИ

"ЕГОРЬЕВСКАЯ ОСНОВНАЯ ОБЩЕОБРАЗОВАТЕЛЬНАЯ ШКОЛА"

303775 Орловская обл. Должанский р-н

О создании рабочей группы по разработке образовательной программы в 5 классе по ФГОС ООО

На основании приказа Департамента образования и молодежной политики Орловской области «Об организации введения в общеобразовательные учреждения федеральных государственных стандартов общего образования" № 194 от 16.03.2012 г. в целях обеспечения эффективной работы по переходу школы на ФГОС ООО

1. Начать введение федеральных государственных стандартов основного общего образования с 01.09.2014 года.

2 Создать рабочую группу по переходу на обучение в соответствии с ФГОС ООО в составе:

- Коробкову О.В. директор школы;

- Малыхину И.В. учителя нач.класса;

- Никонорову Т.В. учителя истории, обществознания;

- Проскурину Н.М. учителя иностранного языка

3.Утвердить Положение о рабочей группе по разработке образовательной программы в 5 классе по ФГОС ООО(Приложение 1)

4. Назначить руководителем рабочей группы по введению ФГОС ООО на средней ступени образования директора школы Коробкову О.В.

5. Утвердить план работы рабочей группы по разработке основной образовательной программы основного общего образования (Приложение № 2).

6. Контроль за исполнением данного приказа оставляю за собой.

Директор школы О.В.Коробкова

к приказу от 16.04.2014г №27/1

о Рабочей группе по разработке основной образовательной программыосновного общего образования

1. Общие положения

1.1. Настоящее Положение регламентирует деятельность Рабочей группы по разработке основной образовательной программы основного общего образования (далее ООП ООО) муниципального бюджетного общеобразовательного учреждения «Насвинская средняя общеобразовательная школа»

1.2. Деятельность Рабочей группы осуществляется в соответствии с действующим законодательством Российской Федерации в области образования, нормативными правовыми документами об образовании, Уставом Учреждения, настоящим Положением.

1.3. В состав Рабочей группы входят: председатель и члены Рабочей группы из числа педагогических работников Учреждения в количестве 4 человек.

1.4. Деятельность Рабочей группы направлена на разработку ООП ООО.

2. Задачи Рабочей группы

2.1. Разработка ООП ООО на основе требований федеральных государственных стандартов к структуре и содержанию общеобразовательной программы основного общего образования.

2.2. Разработка нормативной и методической документации, регламентирующей реализацию ООП ООО Учреждения.

2.3. Обеспечение полноценного физического и всестороннего развития детей.

2.4. Повышение качества профессиональной деятельности педагогов, совершенствование их педагогического мастерства.

3. Функции Рабочей группы

3.1. Изучение и анализ законодательных актов, нормативных документов, педагогической и методической литературы, регламентирующих структуру ООП ООО.

3.2. Осуществление проблемно-ориентированного анализа образовательной деятельности Учреждения.

3.3. Определение целей и задач ООП ООО Учреждения на последующие 5 лет.

3.4. Выработка направлений реализации ООП ООО Учреждения.

4. Права Рабочей группы

Рабочая группа имеет право:

4.1. Осуществлять работу по плану, утвержденному руководителем Учреждения, вносить в него необходимые дополнения и коррективы.

4.2. Требовать от работников Учреждения необходимую информацию для осуществления глубокого анализа образовательного процесса.

4.3. В отдельных случаях при необходимости приглашать на заседание Рабочей группы педагогических работников школы.

5. Ответственность Рабочей группы

Рабочая группа несет ответственность за:

5.1. Выполнение плана работы по разработке ООП ООО в обозначенные сроки.

5.2. Принятие конкретных решений по каждому рассматриваемому вопросу с указанием ответственных лиц и сроков исполнения решений.

5.3. Разработку в полном объеме ООП ООО.

5.4. Соответствие определенных форм, методов и средств организации образовательного процесса возрастным, психофизиологическим особенностям, склонностям, способностям, интересам и потребностям детей.

5.5. Соответствие ООП ООО Учреждения требованиям федеральных государственных образовательных стандартов.

6. Организация деятельности Рабочей группы

6.1. Оперативные совещания Рабочей группы проводятся по мере необходимости, но не реже двух раз в месяц.

6.2. Деятельность Рабочей группы осуществляется по плану, утвержденному руководителем Учреждения, с указанием соответствующих мероприятий.

6.3. Рабочая группа избирается из числа членов администрации Учреждения и высококвалифицированных педагогов.

6.4. Результаты работы Рабочей группы доводятся до сведения педагогических работников на педагогическом совете.

7.1. Анализ деятельности Рабочей группы за истекший период представляется в письменном отчете председателем Рабочей группы.

8. Заключительные положения

8.1. Настоящее Положение вступает в действие с момента утверждения и издания приказа руководителя Учреждения.

8.2. Изменения и дополнения вносятся в настоящее Положение по мере необходимости и подлежат утверждению руководителем Учреждения

Срок действия данного Положения до внесения изменений.

Компании, работающие на «вмененке», вправе открывать обособленные подразделения (ОП). Глава 26.3 НК РФ этого не запрещает. В данной статье мы собрали для вас наиболее полную информацию обо всех аспектах работы «вмененных» подразделений и учета по ним.

Понятие обособленного подразделенияОбособленное подразделение – это отделение фирмы, которое находится по адресу, отличному от того, что указан в Едином госреестре юрлиц. И при условии, что в этом отделении оборудовано хотя бы одно рабочее место на срок более одного месяца (п. 2 ст. 11 НК РФ и п. 4 ст. 2 Федерального закона от 24.07.2009 № 212-ФЗ). Рабочее место считается созданным, если есть все необходимые условия для того, чтобы работники там выполняли свои трудовые обязанности. Например, установлена необходимая мебель, оборудование, в наличии инструменты, требуемые для работы. Также работник должен начать исполнять в созданном месте свои трудовые обязанности (постановления Тринадцатого арбитражного апелляционного суда от 06.10.11 по делу № А56-13261/2011 и ФАС Северо-Западного округа от 02.11.2007 № А26-11293/2005). График работы сотрудника в обособленном подразделении при этом не важен.

Таким образом, днем создания ОП будет день обустройства рабочих мест и фактического начала ведения деятельности через подразделение.

Создавая обособленное подразделение, определитесь с его функционалом.

Бывают обособленные подразделения – представительства, филиалы (ст. 55 ГК РФ) и иные отделения.

Представительство – это отделение, которое представляет и защищает интересы компании. Например, проводит переговоры, заключает сделки от имени фирмы, защищает права и интересы организации в суде. Самостоятельно основной коммерческой деятельностью компании представительство не занимается.

Филиал – это отделение, осуществляющее все или часть функций юрлица, в том числе обязанности представительства. То есть филиал может как представлять и защищать интересы компании, так и вести непосредственно бизнес.

Представительства и филиалы должны быть указаны в ЕГРЮЛ. Фиксировать их создание в учредительных документах компании сейчас не требуется (п. 3 ст. 55 ГК РФ).

Иные ОП – это структурные подразделения организации, которые не признаются ни филиалами, ни представительствами, но так или иначе связаны с организацией. Так, например, не являются филиалами и представительствами оборудованные стационарными рабочими местами салоны красоты, арендованные площадки для стоянки и хранения автомашин (письма Минфина России от 03.10.2006 № 03-11-04/2/196 и УФНС России по г. Москве от 19.08.2005 № 18-11/3/59174). Указывать подобные точки в ЕГРЮЛ не надо.

Заметьте: надомная или удаленная – дистанционная – работа сотрудников не приводит к созданию обособленных подразделений. Только при этом в трудовом договоре с сотрудником нужно прописать, что он трудится на соответствующих условиях (ст. 310 и 312.1 ТК РФ). Иначе придется открыть обособленное подразделение (письма Минфина России от 17.07.2013 № 03-02-07/1/27861 и от 05.05.2012 № 03-02-07/1-109).

Подборка статей по теме ЕНВД в 2017 годуВ помощь бухгалтеру: производственный календарь на 2017 год . Узнайте нормы рабочего времени и перенос праздников в 2017 году .

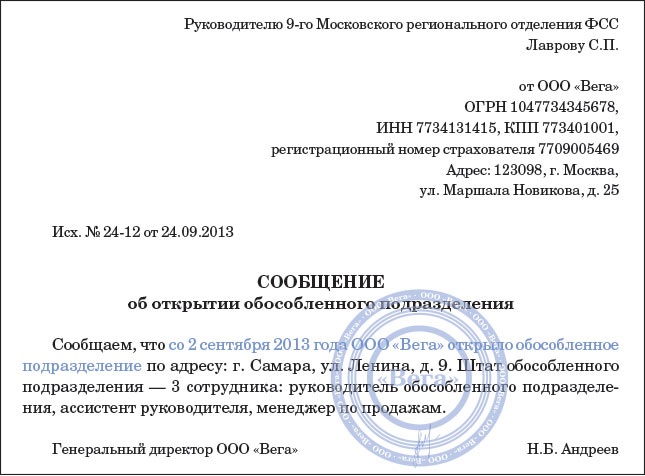

Госрегистрация обособленного подразделенияДля открытия своего ОП первым делом оформите приказ руководителя организации о создании обособленного подразделения. Типового бланка нет – составьте бумагу в произвольной форме. Обязательно пропишите в приказе, какой статус имеет ОП – филиал это, представительство или что-то другое. Обо всех статусах и их сути мы поговорили выше.

Если вы применяете одновременно с ЕНВД упрощенную систему, то имейте в виду, что в 2015 году «упрощенцам» нельзя открывать ни филиалы, ни представительства. С 2016 года картина меняется – на УСН можно будет иметь представительства. Внимание: на филиалы при УСН запрет остается!

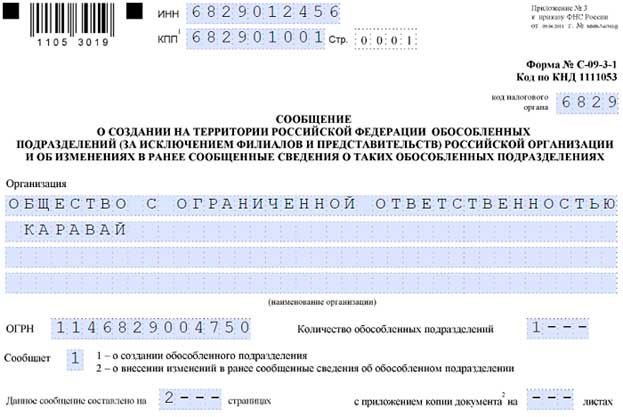

Далее о создании ОП, дату которого логично зафиксировать в приказе, уведомите налоговую инспекцию (абз. 2 п. 1 ст. 83 НК РФ). Для этого в течение одного месяца со дня образования ОП подайте в ИФНС по месту учета головной организации сообщение по форме № С-09-3-1 (утверждена приказом ФНС России от 09.06.2011 № ММВ-7-6/362@). К сообщению целесообразно приложить копию приказа о создании подразделения (п. 4 ст. 83 НК РФ и п. 3 Порядка, утвержденногоприказом Минфина России от 05.11.2009 № 114н).

Налоговая, в которую вы отправили сообщение, отправит сведения об открытом вами ОП в ИФНС по территориальной принадлежности подразделения. Так что и там, на месте, будут знать о вашем расширении.

Внимание: если у вас несколько подразделений, находящихся в одном муниципальном районе, например, в Москве, но на территориях, подведомственных разным инспекциям, вы вправе встать на учет в любой из них (абз. 3 п. 4 ст. 83 НК РФ). В таком случае передайте в свою ИФНС уведомление о выборе налоговой по форме № 1-6-Учет (утверждена приказом ФНС России от 11.08.2011 № ЯК-7-8/488@).

Если вы опоздаете сообщить в ИФНС о создании ОП в месячный срок, то вашу фирму налоговики могут оштрафовать на 200 руб. за каждое просроченное сообщение и на 10 000 руб. (п. 1 ст. 116, п. 1 ст. 126 НК РФ, письма ФНС России от 27.02.2014 № СА-4-14/3404 и Минфина России от 17.04.2013 № 03-02-07/1/12946). А если вы еще при этом успели поосуществлять деятельность по адресу ОП, то есть без постановки на налоговый учет, то контролеры взыщут с вас 10% доходов, полученных от бизнеса, но не менее 40 000 руб. (п. 2 ст. 116 НК РФ, постановление Десятого арбитражного апелляционного суда от 18.07.2011 № А41-3776/11). Также руководителя организации могут привлечь к административной ответственности – штраф от 2000 до 3000 руб. (ч. 2 ст. 15.3 КоАП РФ).

Во внебюджетные фонды о создании обособленного подразделения сообщать не надо. Делать это было нужно до 1 января 2015 года. С 2015 года подобное требование отменено (подп. «в» п. 17 ст. 5 Федерального закона от 28.06.2014 № 188-ФЗ).

Бухгалтерский учет при наличии ОППри наличии ОП есть два способа организации бухгалтерского учета в компании: централизованный и децентрализованный.

Централизованный способ предполагает, что все операций всех обособленных подразделений ведет головной офис на основании первичных документов, переданных из ОП. В самом подразделении никакой бухгалтерии, занимающейся учетом, нет.

Децентрализация означает, что учет подразделения ведут самостоятельно, отдельно от головной компании. То есть подразделение выделяется на отдельный баланс (письмо Минфина России от 03.06.2004 № 03-05-06/62). Отдельно отражаются общехозяйственные расходы, выручка, кассовые операции, расчеты с сотрудниками и т. п. А вот, например, капитал будет учитываться в целом по всей компании, раздельно отражать его в силу своей природы нельзя. Таким образом, в рабочем плане счетов обособленного подразделения, в отличие от рабочего плана счетов головной компании, не будет счетов таких счетов, как 75, 80, 81, 82, 83, 84. При этом расчеты между головной организацией и обособленным подразделением, выделенным на отдельный баланс (например, передачу друг другу имущества), надо будет отражать с помощью специального счета 79 «Внутрихозяйственные расчеты».

В любом случае, при любом варианте учета, не нужно составлять на подразделение отдельную бухгалтерскую учетную политику. Такой документ должен быть единым и действовать по всей организации. Другое дело, что при разработке учетной политики вы должны учитывать структуру всей компании и особенности тех или иных подразделений. Обязательно надо разработать и приложить к учетной политике график документооборота – движения документов между головной фирмой и подразделениями: кто, кому и какие бумаги передает. Также утвердите рабочий план счетов головного офиса и подразделений (если они на отдельном балансе), применяемые формы «первички» и учетных регистров.

Также в любом случае формируется одна бухгалтерская отчетность. То есть, как правило, это компетенция головного офиса. Повторим: составляют бухотчетность в целом по организации, суммируя показатели, рассчитанные по всем открытым подразделениям (п. 8 ПБУ 4/99 «Бухгалтерская отчетность организации»). Сдавать единую бухгалтерскую отчетность нужно в ИФНС только по месту нахождения головного офиса. По месту нахождения подразделений бухгалтерский баланс и отчет о финансовых результатах не сдаются.

Порядок уплаты ЕНВД при создании ОПЕсли обособленное подразделение создано «вмененщиком» на территории муниципального образования, в котором компания уже числится как плательщик ЕНВД, повторно вставать на налоговый учет в качестве «вмененщика» не нужно (письмо Минфина России от 16.08.2012 № 03-11-06/3/60). Достаточно направить в ИФНС по местонахождению ОП сообщение по форме № С-09-3-1. «Вмененный» налог начисляйте как при изменении физических показателей (п. 9 ст. 346.29 НК РФ). То есть с 1-го числа месяца, в котором вы сообщили об открытии обособленного подразделения, ЕНВД рассчитывайте уже с учетом физических показателей этого подразделения.

Если, работая на ЕНВД, отделение вы создали в другом муниципальном образовании, то рассчитывать «вмененный» налог по нему нужно в обычном порядке (абз. 3 п. 10 ст. 346.29 НК РФ). То есть с даты, указанной в заявлении о постановке подразделения на учет в качестве плательщика ЕНВД (письмо Минфина России от 23.05.2013 № 03-11-06/3/18486). А чтобы поставить подразделение на «вмененный» учет, вам нужно заполнить заявление по форме № ЕНВД-1 (утверждена приказом ФНС России от 11.12.2012 № ММВ-7-6/941@). Подать его следует в налоговую инспекцию по месту открытия подразделения (письмо Минфина России от 28.09.2011 № 03-11-06/3/105). На подачу заявления у вас есть пять рабочих дней с того момента, как ваше отделение начало работу (п. 3 ст. 346.28 НК РФ). Обратите внимание: оформляя заявление о постановке обособленного подразделения на «вмененный» учет, указывайте КПП по месту нахождения головной организации.

Уплата НДФЛ с доходов работников обособленного подразделенияНДФЛ за работников обособленного подразделения перечисляют по месту учета подразделения, а не головной компании (п. 1 ст. 226 НК РФ, письмо ФНС России от 14.07.2014 № ГД-4-3/13503@). Но если вдруг по ошибке вы все же заплатите НДФЛ за работников ОП по месту нахождения головного офиса, пени вам не начислят (письмо ФНС России от 07.04.2015 № БС-4-11/5717). Дело в том, что пени начисляются за просрочку налога (ст. 75 НК РФ). А если платеж перечислен в срок, но не по месту нахождения обособленного подразделения, как это требуется, а по месту нахождения головной компании, то это не будет неуплатой налога. В этом случае имеет место несоблюдение порядка распределения денежных средств между бюджетами разных уровней. За такое нарушение санкций в виде пени не предусмотрено. Значит, сотрудники ИФНС не вправе начислить вам пени, если вы заплатите НДФЛ за сотрудников обособленного подразделения по месту нахождения головного офиса в установленный законом срок.

Внимание: некоторые сотрудники в течение одного месяца могут работать в нескольких обособленных подразделениях. Тогда перечислить НДФЛ с его дохода вы должны в ИФНС по месту учета каждого такого подразделения (письмо Минфина России от 30.01.2015 № 03-04-06/3505). Суммы налога определяйте с учетом отработанного времени в каждом подразделении. И неважно, в каком из обособленных подразделений сотрудник работает на дату выплаты дохода.

Справки 2-НДФЛ за работников обособленного подразделенияПри выплате доходов обособленным подразделением фирмы отчитаться о выплаченных суммах нужно по месту учета такого подразделения (письмо ФНС России от 28.01.2015 № БС-4-11/1208@).

Если сотрудник трудился одновременно в нескольких ОП, то справок по форме 2-НДФЛ на него придется заполнить несколько – по количеству обособленных подразделений, где он работал.

Страховые взносы за работников ОПВзносы во внебюджетные фонды перечисляйте по адресу обособленных подразделений и отчитывайтесь туда, только если подразделение выделено на отдельный баланс, имеет расчетный счет и соответственно начисляет выплаты в пользу физлиц (п. 11 и 14 ст. 15 Федерального закона от 24.07.2009 № 212-ФЗ, абз. 3 ст. 6 и п. 1 ст. 24 Федерального закона от 24.07.98 № 125-ФЗ). Иначе взносы платятся и расчеты по ним сдаются по местонахождению головной компании.

Прочие налоги при наличии ОПУплачивать единый налог по УСН (включая авансовые платежи) и отчитываться по нему нужно только по адресу головной организации. По месту нахождения обособленных подразделений «упрощенный» налог не уплачивается и декларация по УСН не сдается (п. 6 ст. 346.21 и п. 1 ст. 346.23 НК РФ, письмо УФНС России по г. Москве от 22.06.2011 № 16-15/060374).

Транспортный налог платится по месту регистрации транспортного средства, там же сдается декларация по нему. То есть если авто зарегистрировано на обособленное подразделение, то по его место нахождению вы и будете производить соответствующие действия (п. 1 ст. 363, ст. 363.1 и подп. 2 п. 5 ст. 83 НК РФ).

Налог на имущество организаций платится по адресу обособленных подразделений только в том случае, если они выделены на отдельный баланс. Иначе такой налог переводят по адресу головной компании. В таком же порядке представляется и отчетность по данному налогу (ст. 384 и 386 НК РФ). Напомним, налог на имущество организации компании на ЕНВД должны платить только с кадастровой стоимости . Например, таковая может быть назначена административно-деловым и торговым центрам (комплексам), помещениям в них (ст. 378.2 НК РФ). При этом указанное имущество должно быть включено в специальный региональный перечень.

Земельный налог уплчивается по месту нахождения земельного участка, там же сдается декларация по земельному налогу (п. 3 ст. 397 и ст. 398 НК РФ).

Касса у компаний с ОППри работе с наличными все компании должны составлять кассовую книгу. Даже если ККТ компания не применяет . Так вот кассовую книгу положено вести по каждому подразделению, в котором совершаются наличные операции (абз. 7 п. 4.6 Указания ЦБ РФ от 11.03.2014 № 3210-У, письма ФНС России от 17.05.2013 № АС-4-2/8827@ и Банка России от 04.05.2012 № 29-1-1-6/3255). Если при проверке обнаружится, что кассовой книги в подразделении нет, вам могут выписать штраф от 40 000 до 50 000 руб. (ст. 15.1 КоАП РФ). Оштрафовать вас могут в течение двух месяцев с того дня, когда обнаружится нарушение, поскольку на практике отсутствие кассовой книги в обособленном подразделении признается длящимся нарушением (постановление Четырнадцатого арбитражного апелляционного суда от 30.06.2014 № А05-2033/2014).

Что касается лимита остатка кассы, то его могут не устанавливать все представители малого бизнеса. Если ваша компания относится к малым фирмам, то вы также можете воспользоваться данной поблажкой. Ну а если решено работать с лимитом, то считайте его отдельно лишь по тем подразделениям, которые сдают свою выручку непосредственно в банк, а не на счет головной фирмы. При этом считать такой лимит надо по общим правилам, предусмотренным для юрлица. В ситуации, когда отделение выручку в банк не сдает, то лимит такому подразделению не нужен (абз. 4 п. 2 Указания ЦБ РФ от 11.03.2014 № 3210-У).

Есть вопрос? Наши эксперты помогут за 24 часа! Получить ответ Новое