Категория: Бланки/Образцы

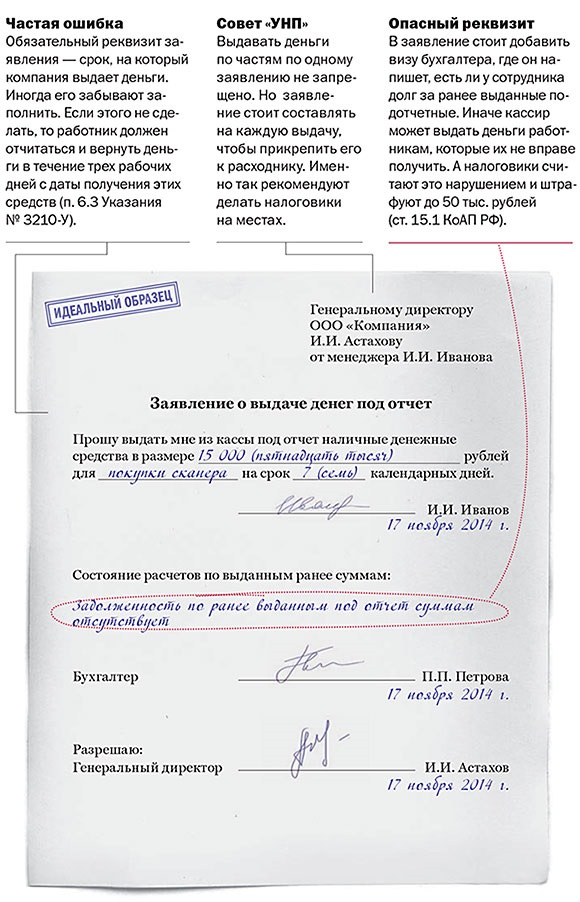

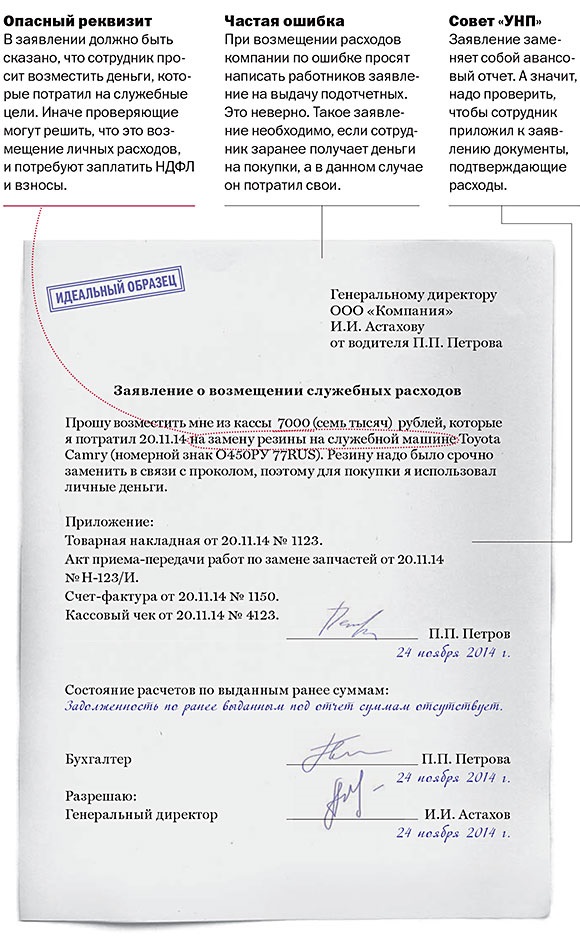

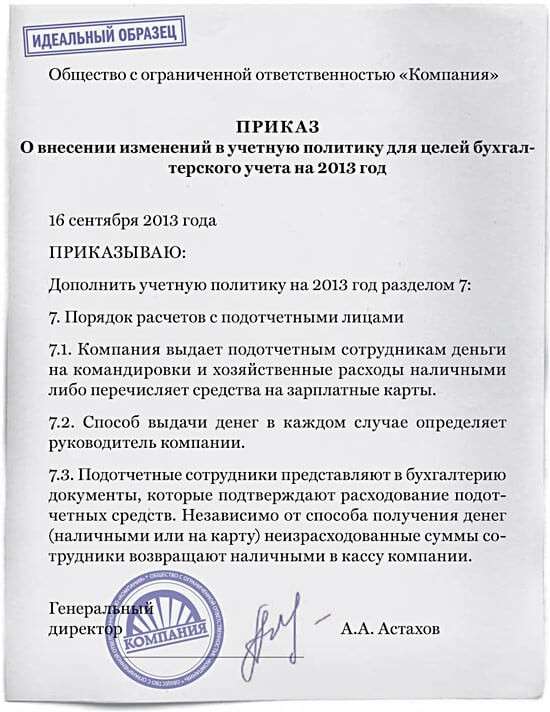

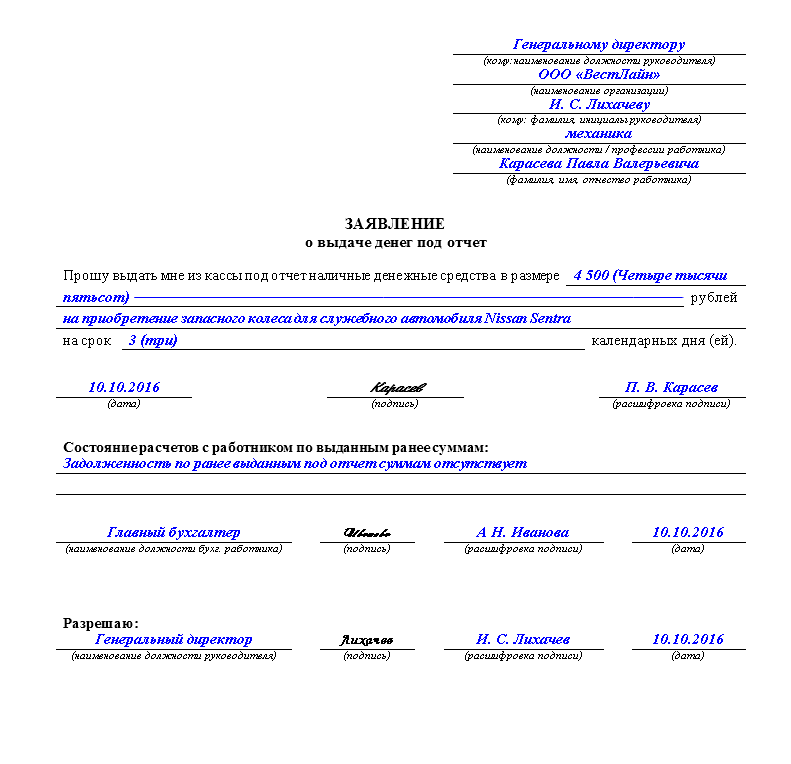

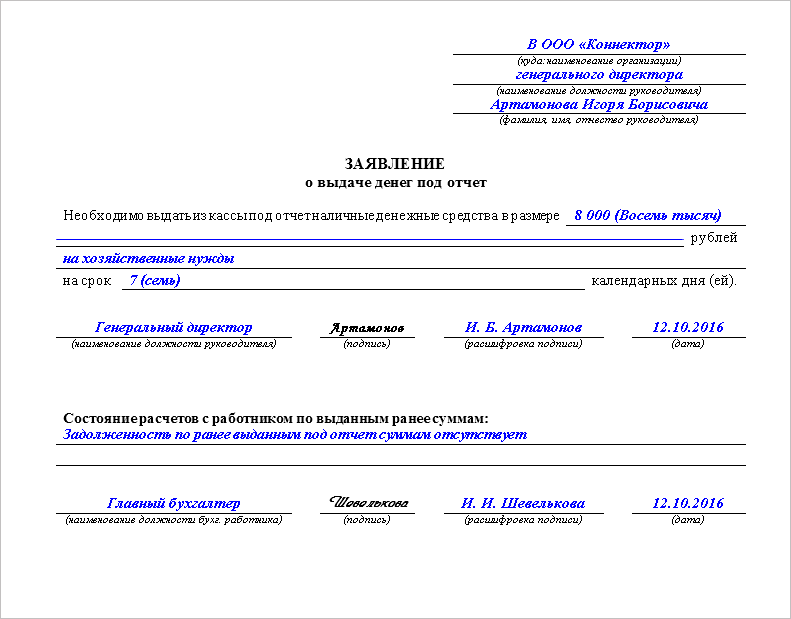

Согласно пункта 6.3. Указания ЦБ РФ № 3210-У для выдачи наличных денег работнику под отчет на расходы, связанные с осуществлением деятельности юридического лица, индивидуального предпринимателя, расходный кассовый ордер оформляется согласно письменному заявлению подотчетного лица. составленному в произвольной форме и содержащему надпись о сумме наличных денег и о сроке, на который выдаются наличные деньги, подпись руководителя и дату. Если есть задолженность подотчетного лица, то выдавать ему новый подотчет нельзя, это нарушение кассовой дисциплины.

Подотчетники не всегда успевают в установленный срок отчитываться за те суммы, что получили авансом. Чтобы опозданий было как можно меньше, в организации могут принять решение оформлять деньги в подотчет на долгий срок. Например, на год, или полгода. Законно ли это?

Проверка Учета КАССОВЫХ ОПЕРАЦИЙ и кассовой ДИСЦИПЛИНЫПериод, на который можно выдавать сотрудникам наличные деньги, законодательство никак не ограничивает. Тут самое главное то, чтобы этот срок выдачи денег в подотчет завизирован руководителем организации. Потому что в письменном заявлении подотчетного лица, составленного в произвольной форме и содержащему запись о сумме наличных денег и о сроке, на который выдаются наличные деньги, ставится подпись руководителя и дата подписания заявления.

Т.е. в целом процедура выдачи наличных денег под отчет на расходы, связанные с осуществлением деятельности осталось прежней. Как и раньше, основанием для такой выдачи служит заявление подотчетного лица с резолюцией руководителя.

Однако раньше сумму наличных и срок, на который они выдаются, должен был собственноручно писать руководитель в своей распорядительной надписи. Теперь же, и сумма и срок указываются в тексте заявления, а руководитель пишет только «выдать». Это ближе к реальности. Форма заявления о выдаче денег под отчет так и осталась свободной.

Примечание. (п. 6.3 Указания Банка России 3210-У ВЕДЕНИЕ КАССОВЫХ ОПЕРАЦИЙ с банкнотами Банка России).

Поэтому, директор, когда подписывает заявление на выдачу денег в подотчет, на свое усмотрение вправе решить, кому и на какой срок выдавать деньги в каждой конкретной ситуации. Например, на срочную покупку факса конечно же он может выделить один день. А на заявлении в под отчет работника, отправляющегося в длительную командировку, руководитель может сделать запись о годовом сроке. Ни ему, ни компании за это ничего не будет.

Пока сотрудник не отчитается по выданному ранее авансу, следующий аванс денег в подотчет выдать ему нельзя. К примеру, сотрудник, получив деньги в подотчет сроком на год, не торопится оформлять авансовый отчет по ним. А если, вдруг, срочно понадобится отправить этого работника в командировку, то оформить на него новый подотчет уже не получится. Сначала он должен отчитаться по деньгам, полученным ранее. Срок — не позднее трех рабочих дней после окончания срока, на который ему выдали деньги. При командировках такой срок исчисляется с того дня, когда сотрудник вернулся из служебной поездки (п. 26 Положения, утвержденного постановлением Правительства РФ от 13 октября 2008 г. № 749). То есть, выдавая деньги сотруднику на год, надо учесть, что он имеет полное право не возвращать их до истечения этого срока. Потребовать у него отчитаться досрочно нельзя. Исключение — ситуация, когда работник увольняется.

Но допустим, что кроме подотчетника-должника в командировку отправить больше некого. Руководитель принимает решение выдать новый аванс сотруднику вопреки правилам. Никакой ответственности за это не предусмотрено. Но часто на практике за выдачу аванса неотчитавшемуся сотруднику инспекторы штрафуют. Основание — нарушение порядка ведения кассовых операций. Штраф для руководителя может составить до 5000 руб. для компании — до 50 000 руб. (ч. 1 ст. 15.1 КоАП РФ). И хотя судьи подобные штрафы обычно отменяют, безопаснее избегать споров с проверяющими, оформляя выдачу под отчет только тем сотрудникам, у которых нет долгов по предыдущим авансам.

Примечание. Постановление Девятого арбитражного апелляционного суда от 13 мая 2013 г. № 09АП-10884/2013

Штраф за выдачу денег в подотчет на год компании не грозит. Руководитель вправе установить любой срок, в течение которого деньги могут находиться у подотчетника. Но пока сотрудник не отчитается по полученным средствам, выдавать ему следующий аванс нельзя. Поэтому, необходимо остаток средств в подотчете сдать в кассу и получить согласно заявления новую сумму в подотчет. Потому что мы выполнили закон: отчитались и сдали остаток подотчетных денег и снова получили деньги в подотчет на любой срок, который подтверждает руководитель.

Индивидуальными предпринимателями. ведущими в соответствии с законодательством Российской Федерации о налогах и сборах учет доходов или доходов и расходов и (или) иных объектов налогообложения либо физических показателей, характеризующих определенный вид предпринимательской деятельности, кассовые документы могут не оформляться, кассовая книга может не вестись.

Подотчетные суммы можно выдавать денежные средства под отчет сотруднику с расчетного счета на его личную банковскую карту? Да, возможно перевести деньги на карту физического лица работника. При соблюдении некоторых условий организация вправе перечислять подотчетные суммы на личные банковские карточки сотрудников. К такому выводу пришел Минфин России в письме от 25.08.14 № 03-11-11/42288. Денежные средства в подотчет можно перечислять на личные карты сотрудников в целях:Для этого в учетной политике организации предусмотрите такой порядок расчета с подотчетными лицами. Например, пропишите, что «все расчеты по подотчетным суммам проводятся либо через кассу, либо с использованием личных карт сотрудников».

Примечание. Совместное письмо от 10 сентября 2013 г. Минфина России № 02-03-10/37209 и Казначейства России № 42-7.4-05/5.2-554

В унифицированном бланке авансового отчета по форме АО-1 предусмотрена только одна форма выдачи подотчетных сумм – наличными деньгами. Поэтому организация вправе применять самостоятельно разработанную форму авансового отчета, предусмотрев в ней иные способы выдачи денег, а не только наличными. Потому что с 2013 года для организаций негосударственного сектора бланки, утвержденные ранее Госкомстатом России, не являются обязательными к применению. Однако эти изменения не коснулись кассовых и банковских документов. Принимая решение использовать свои бланки, следует убедиться, что каждая представленная на утверждение руководителю форма — старая или обновленная — в итоге имеет все семь обязательных реквизитов. Их перечень установлен в статье 9 закона № 402-ФЗ «О бухгалтерском учете».

Итак, организация вправе перечислить подотчетные деньги на ту же банковскую карту, на которую перечисляется зарплата сотрудника, при условии, что это предусмотрено учетной политикой. Вместе с тем, если бухгалтер хочет полностью обезопасить себя от лишних споров с контролирующими ведомствами, по возможности все расчеты по подотчетным суммам проводите через кассу.

В любом случае ответственности за перечисление подотчетных денег сотрудника на ту же банковскую карту, на которую перечисляется его зарплата, не установлено. К числу кассовых нарушений (нарушения порядка работы с наличными деньгами и ведения кассовых операций) перечисление подотчетных сумм на зарплатную карту не относится (ст. 15.1 КоАП РФ).

Можно ли физику-подрядчику выдать наличные под отчет?Теоретически нет никаких ограничений. Об этом же пишет Центробанк в Письме ЦБ РФ от 02.10.2014 № 29-Р-Р-6/7859.

Ведь договор подряда, заключенный с физлицом, относится к договорам гражданско-правового характера, а наличие такого договора позволяет выдавать деньги под отчет.

Но если вы не хотите присваивать статус подотчетника физику-подрядчику, то вы вправе выдавать таким людям наличные по РКО с формулировкой «на исполнение такого-то договора». В Указании (Указание Банка России от 11.03.2014 N 3210-У) не сказано, что наличные расходы, связанные с ведением деятельности юрлица, могут оплачиваться исключительно путем выдачи денег под отчет – в нем просто установлены правила для случая, когда такие расходы оплачиваются через выдачу денег под отчет.

Но все же будет нелишним добавить в договор с подрядчиком пункт, где будет приведен перечень расходов за счет организации, необходимых для исполнения договора, и где будет сказано, что деньги могут выдаваться исполнителю из кассы. И в РКО делайте ссылку именно на этот пункт договора.

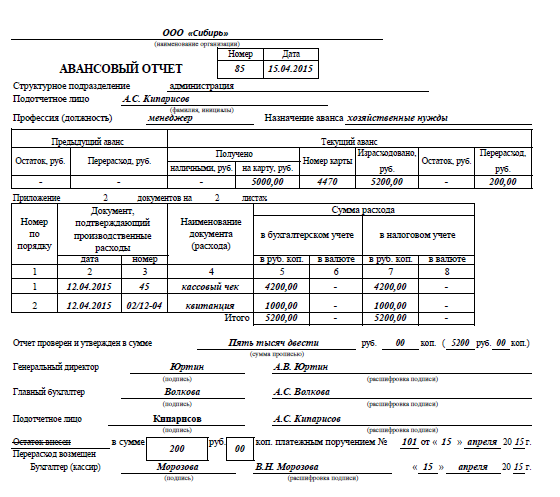

Авансовый отчетС 2013 года было разрешено использовать свои бланки, а не унифинированные. Поэтому можно отказаться от унифицированного бланка авансового отчета — формы № АО-1. А разработать свою форму авансового отчета. Главное условие: авансовый отчет должен содержать все обязательные реквизиты, установленные ч.2 статьи 9 закона 402-ФЗ «О бухгалтерском учете». Остальные поля из формы отчета по авансовым суммам можно убрать.

Бланк скачать:Унифицированная форма авансового отчета форма АО-1.xls Excel (58 кб)

Новый бланк авансового отчетаУнифицированный бланк АО-1 очень громоздкий, там много ненужных полей. Таблица, где отражаются бухгалтерские записи — не нужна. Поскольку проводки можно увидеть в регистрах бухучета.

Таблица на оборотной стороне отчета тоже не нужная.

Расписка, которая под линией отреза — это анахронизм, тоже выкидывается, уже давно не несет никакой пользы, и потому его можно спокойно выкинуть.

Что нужно оставить в форме авансового отчета.

Данные о предыдущем авансе — остаток или перерасход. Они позволяют сразу видеть, есть ли непогашенные обязательства между вами и сотрудником. Потому что нельзя выдавать новые суммы под отчет, пока работник не отчитается по ранее полученным средствам (п. 6.3 Положения Банка России № 3210-У).

Информацию о приложениях, то есть о подтверждающих документах, также лучше оставить. Ведь такие бумаги — важная и неотъемлемая часть отчета. Без них вы попросту не подтвердите расходы. Смотрите, например письмо УФНС России по г. Москве от 19 июля 2012 г. № 17-15/64647.

Бланк скачать:Упрощенная форма авансового отчета.xls Excel (48 кб)

Заполнить авансовый отчет онлайн

Директор взял деньги в подотчет путем перечисления с расчетного счета организации на свою личную "зарплатную" карту. Часть денежных средств взял на выплату зарплаты себе.

Возможно ли использование личной "зарплатной" карты для перечисления денежных средств под отчет? Каков порядок оформления бухгалтерских документов при использовании подотчетным лицом перечисленных ему средств не в соответствии с их целевым назначением?

Рассмотрев вопрос, мы пришли к следующему выводу:

Организация вправе перечислять денежные средства под отчет на "зарплатные" (личные) карты своих сотрудников при наличии письменных заявлений от них с указанием реквизитов банковской карты, суммы и срока, на который выдаются деньги, подписи руководителя и даты. Такой способ предоставления денежных средств под отчет должен быть предусмотрен в локальном нормативном акте организации и в ее учетной политике.

При отсутствии документального подтверждения целевого использования перечисленных "подотчетных" средств и их невозврате организация вправе удержать соответствующую сумму из заработной платы, издав соответствующий распорядительный документ.

В соответствии с п. 6.3 Указания Банка России от 11.03.2014 N 3210-У "О порядке ведения кассовых операций юридическими лицами и упрощенном порядке ведения кассовых операций индивидуальными предпринимателями и субъектами малого предпринимательства" (далее - Указание N 3210-У) для выдачи наличных денег работнику под отчет (подотчетное лицо - в понимании Указания N 3210-У) на расходы, связанные с осуществлением деятельности юридического лица, расходный кассовый ордер оформляется согласно письменному заявлению подотчетного лица, составленному в произвольной форме и содержащему запись о сумме наличных денег и о сроке, на который выдаются наличные деньги, подпись руководителя и дату.

Подотчетное лицо обязано в срок, не превышающий трех рабочих дней после дня истечения срока, на который выданы наличные деньги под отчет, или со дня выхода на работу, предъявить главному бухгалтеру или бухгалтеру (при их отсутствии - руководителю) авансовый отчет с прилагаемыми подтверждающими документами. Проверка авансового отчета главным бухгалтером или бухгалтером (при их отсутствии - руководителем), его утверждение руководителем и окончательный расчет по авансовому отчету осуществляются в срок, установленный руководителем.

При этом какие-либо нормы, регламентирующие порядок предоставления безналичных денежных средств работнику под отчет, отсутствуют; не урегулирован также и срок, в течение которого подотчетное лицо должно отчитаться по полученным им, не связанным с командировками, денежным средствам.

Согласно п. 2.3 Положения Банка России от 24.12.2004 N 266-П "Об эмиссии платежных карт и об операциях, совершаемых с их использованием" клиент - физическое лицо осуществляет с использованием банковской карты следующие операции:

получение наличных денежных средств в валюте РФ или иностранной валюте на территории РФ;

получение наличных денежных средств в иностранной валюте за пределами территории РФ;

оплату товаров (работ, услуг, результатов интеллектуальной деятельности) в валюте РФ на территории РФ, а также в иностранной валюте - за пределами территории РФ;

иные операции в валюте РФ, в отношении которых законодательством РФ не установлен запрет (ограничение) на их совершение;

иные операции в иностранной валюте с соблюдением требований валютного законодательства РФ.

Из приведенной нормы следует, что перечень операций, которые физические лица могут осуществлять с использованием расчетных (дебетовых) карт, кредитных карт, является открытым и ограничивается только теми операциями, в отношении которых действуют запреты (ограничения) на их совершение, установленные законодательством РФ. На это обстоятельство указывает и ЦБР, отмечая, что вопрос, касающийся возможности выдачи денежных средств под отчет работникам посредством зачисления на их банковские счета, предназначенные для осуществления операций с использованием банковских карт, находится в плоскости применения трудового законодательства (письма ЦБР от 23.07.2009 N 29-1-1-7/4625, от 24.12.2008 N 14-27/513).

В настоящее время каких-либо запретов на оплату или компенсацию общехозяйственных и иных документально подтвержденных расходов посредством перечисления организацией денежных средств на банковские карты сотрудников ТК РФ не содержит. Поэтому организации вправе перечислять денежные средства на банковские карты своих сотрудников, в том числе на их "зарплатные" карты, в целях осуществления этими сотрудниками с использованием таких карт расходов, связанных с задачами и нуждами организаций. Все положения, определяющие порядок расчетов с подотчетными лицами, как и сам способ предоставления подотчетных сумм (путем перечисления денежных средств на банковские ("зарплатные") карты сотрудников), устанавливаются организацией самостоятельно в локальном нормативном акте и в учетной политике (п. 7 ПБУ 1/2008 "Учетная политика организаций", ст. 8 Федерального закона от 06.12.2011 N 402-ФЗ "О бухгалтерском учете", письмо Минфина России и Федерального казначейства от 10.09.2013 NN 02-03-10/37209, 42-7.4-05/5.2-554, письма Минфина России от 31.03.2016 N 02-03-09/18115, от 28.01.2014 N 02-03-09/3057, от 05.10.2012 N 14-03-03/728). В платежном поручении следует указать, что перечисленные средства являются подотчетными, при этом организации необходимо получить от сотрудника письменное заявление о перечислении подотчетных сумм на его личную банковскую карту с указанием реквизитов (письмо Минфина России от 25.08.2014 N 03-11-11/42288).

Частью 1 ст. 9 Федерального закона от 06.12.2011 N 402-ФЗ "О бухгалтерском учете" (далее - Закон N 402-ФЗ) предусмотрено: каждый факт хозяйственной жизни подлежит оформлению первичным учетным документом. Не допускается принятие к бухгалтерскому учету документов, которыми оформляются не имевшие места факты хозяйственной жизни, в том числе лежащие в основе мнимых и притворных сделок. Обязательные реквизиты первичного учетного документа перечислены в ч. 2 ст. 9 Закона N 402-ФЗ, сам документ должен быть составлен при совершении факта хозяйственной жизни, а если это не представляется возможным - непосредственно после его окончания (ч. 3 ст. 9 Закона N 402-ФЗ). В качестве такого первичного документа может быть использована как унифицированная форма, так и форма, самостоятельно разработанная на основе унифицированной.

Согласно Указаниям по применению и заполнению унифицированной формы "Авансовый отчет" (форма N АО-1), утвержденным постановлением Госкомстата России от 01.08.2001 N 55 (далее - Указания), данная форма применяется для учета денежных средств, выданных подотчетным лицам на административно-хозяйственные расходы.

Составляется в одном экземпляре подотчетным лицом и работником бухгалтерии.

На оборотной стороне формы подотчетное лицо записывает перечень документов, подтверждающих произведенные расходы (командировочное удостоверение, квитанции, транспортные документы, чеки ККМ, товарные чеки и другие оправдательные документы), и суммы затрат по ним (графы 1-6). Документы, приложенные к авансовому отчету, нумеруются подотчетным лицом в порядке их записи в отчете.

В бухгалтерии проверяются целевое расходование средств, наличие оправдательных документов, подтверждающих произведенные расходы, правильность их оформления и подсчета сумм, а также на оборотной стороне формы указываются суммы расходов, принятые к учету (графы 7-8), и счета (субсчета), которые дебетуются на эти суммы (графа 9). Проверенный авансовый отчет утверждается руководителем или уполномоченным на это лицом и принимается к учету. На основании данных утвержденного авансового отчета бухгалтерией производится списание подотчетных денежных сумм в установленном порядке.

Как разъяснено в ранее упомянутом письме Минфина России от 25.08.2014 N 03-11-11/42288, при безналичном перечислении средств под отчет сотруднику к авансовому отчету необходимо приложить документы, подтверждающие оплату банковской картой.

На практике встречаются ситуации, схожие с рассматриваемой - когда на основании заявления сотрудника (в том числе являющегося руководителем) производится зачет заработной платы в счет погашения задолженности по ранее полученным в подотчет денежным средствам (постановления Арбитражного суда Северо-Западного округа от 26.07.2016 N Ф07-2887/16 по делу N А56-17622/2012, Шестого арбитражного апелляционного суда от 21.03.2011 N 06АП-662/2011, апелляционной инстанции Арбитражного суда Томской области от 17.01.2007 N А67-6240/06). Оформлялись такие действия приказом, соглашением о прекращении обязательств.

На наш взгляд, при удержании сотрудником аванса по заработной плате из выданных на его банковскую карту подотчетных сумм не соблюден установленный законодательством способ выплаты сотрудникам заработной платы. Ведь выплата заработной платы является безусловной обязанностью работодателя, и ТК РФ не предусматривает возможности зачета выданных работнику денежных средств в счет задолженности перед ним работодателя по заработной плате (Апелляционное определение Московского городского суда от 28.02.2014 N 33-4562/14) (смотрите также рекомендуемый к ознакомлению материал). В Апелляционном определении СК по гражданским делам Суда Ханты-Мансийского автономного округа от 09.04.2013, например, сказано, что довод ответчика (организации) о том, что работник не представлял авансовые отчеты по полученным им на хозяйственные расходы суммам, не влечет отказ в удовлетворении иска о взыскании заработной платы, поскольку по требованию работника о взыскании заработной платы не допускается зачет выданных работнику подотчетных сумм.

Кроме того, типовая схема проводок не предусматривает операции по направлению подотчетных средств на выплату заработной платы сотруднику или проведение зачета расчетов по соответствующим счетам. Поэтому мы считаем, что в таком случае при отсутствии оправдательных документов неиспользованный аванс должен быть возвращен подотчетным лицом.

В случае нарушения работниками установленного порядка использования средств, полученных под отчет (невозвращения сумм и непредставления оправдательных документов об израсходованных суммах), организация вправе произвести удержания таких сумм. На основании абзаца третьего части второй ст. 137 ТК РФ работодатель может не позднее одного месяца со дня окончания установленного срока принять решение об удержании из заработной платы работника соответствующей подотчетной суммы при условии, что работник не оспаривает оснований и размеров удержания. При удержании из заработной платы своевременно не возвращенных подотчетных сумм необходимо соблюдать ограничение размера удержаний, предусмотренные ст. 138 ТК РФ (письмо Роструда от 09.08.2007 N 3044-6-0).

Иными словами, организация вправе удержать не подтвержденную оправдательными документами сумму из заработной платы при ее невозврате, издав соответствующий распорядительный документ (например приказ), определив в нем срок и сумму возможного удержания (с учетом ограничения).

В бухгалтерском учете при удержании из заработной платы не возвращенных сумм, выданных под отчет, делаются записи:

Дебет 94 "Недостачи и потери от порчи ценностей" Кредит 71 "Расчеты с подотчетными лицами"

- учтена сумма средств, выданная работнику под отчет и не возвращенная в срок;

Дебет 70 "Расчеты с персоналом по оплате труда" Кредит 94

- удержаны подотчетные средства из заработной платы работника.

При невозможности удержания невозвращенных подотчетных сумм из заработка работника по каким-либо причинам организация может требовать возврата такого рода денежных средств в судебном порядке (ст. 248 ТК РФ).

Рекомендуем ознакомиться со следующими материалами:

- Энциклопедия решений. Учет перечисления подотчетных сумм на банковские карты сотрудников;

- Энциклопедия решений. НДФЛ с невозвращенных подотчетных сумм;

- Энциклопедия решений. Учет при перечислении заработной платы на банковские карты сотрудников.

Ответ подготовил:

Эксперт службы Правового консалтинга ГАРАНТ

Волкова Ольга

Контроль качества ответа:

Рецензент службы Правового консалтинга ГАРАНТ

аудитор, член РСА Мельникова Елена

29 сентября 2016 г.

Материал подготовлен на основе индивидуальной письменной консультации, оказанной в рамках услуги Правовой консалтинг.

Подскажите как правильно оформить выдачу средств под отчет Генеральному директору путем перечисления этих средств на его банковскую карту. Какие документы должны быть в компании на этот случай, должен ли сам себе Генеральный писать заявление о выдаче средств. Можно ли все заявления от его имени и его резолюции впечатывать в документы или это должно быть написано им собственноручно?

сообщаем следующее. Для получения денежных средств под отчет на банковскую карту сотрудник должен написать заявление, в котором излагается просьба о перечислении подотчетных сумм на банковскую карту, указываются реквизиты для перечисления, а также цели расходования и необходимая сумма.

Генеральный директор также составляет этот документ на общих основаниях.

Для подтверждения согласия на выдачу денег руководитель должен поставить на заявлении только свою подпись и дату.

В учетной политике организации нужно предусмотреть форму расчетов по подотчетным суммам с использованием банковских карт сотрудников.

Список сотрудников, имеющих право получать деньги под отчет, утверждается приказом руководителя.

Действующим законодательством не установлено ограничений при выборе способа заполнения заявлений на выдачу подотчетных сумм, т.е. заявление можно заполнить от руки, с использованием технических средств или комбинированным способом.

Обоснование данной позиции приведено ниже в материалах Системы Главбух

1. Рекомендация:Кому и сколько можно выдать денег под отчет

Организация обязана организовать и осуществлять внутренний контроль совершаемых фактов хозяйственной жизни (ч. 1 ст. 19 Закона от 6 декабря 2011 г. № 402-ФЗ ). Порядок контроля за хозяйственными операциями, в том числе за выдачей денег подотчетным лицам. определяет руководитель организации. Поэтому именно он обычно ограничивает список сотрудников, имеющих право получать деньги под отчет. Для этого руководитель может издать приказ *.

Заявление на выдачу подотчетных сумм

Для получения наличных денежных средств под отчет сотрудник должен написать заявление в произвольной форме, в котором нужно указать необходимую сумму и на какие цели она будет потрачена*.

Каких-либо ограничений на размер подотчетных сумм и срок, на который они выдаются, в законодательстве нет. Руководитель организации должен подтвердить свое согласие на выдачу денег, поставив на заявлении свою подпись и дату. По новым правилам, с 1 июня 2014 года руководителю организации не нужно делать на заявлении собственноручную запись о том, какую сумму и на какой срок выдают наличные* (п. 6.3 указания Банка России от 11 марта 2014 г. № 3210-У ).

Отчет за полученные деньги

При выдаче денег под отчет соблюдайте требование, которое установлено пунктом 6.3 указания Банка России от 11 марта 2014 г. № 3210-У. нельзя выдавать подотчетные суммы сотруднику, который не отчитался по ранее полученным деньгам*.

Внимание: Если налоговые инспекторы обнаружат, что организация неправомерно выдала деньги сотруднику под отчет (он еще не отчитался по предыдущей сумме), то они могут попытаться оштрафовать ее за нарушение правил ведения кассовых операций.

Однако ответственность за этот проступок организация несет в строго ограниченных случаях (они указаны в ст. 15.1 Кодекса РФ об административных правонарушениях). Несоблюдение правил выдачи подотчетных сумм к ним не относится. Получается, что штраф за такое правонарушение законодательство не предусматривает. Такой вывод подтверждает арбитражная практика (см. например, постановления ФАС Дальневосточного округа от 16 июля 2010 г. № Ф03-4472/2010. Северо-Западного округа от 21 февраля 2005 г. № А56-33543/04 и от 9 февраля 2005 г. № А21-8287/04-С1 ).

Особые правила установлены в отношении командировочных расходов. Отчитаться за эти суммы сотрудник должен в течение трех рабочих дней со дня возвращения из командировки (п. 26 Положения, утвержденного постановлением Правительства РФ от 13 октября 2008 г. № 749 ). Изменить этот срок руководитель организации не может.

2. Рекомендация:Как выдать деньги под отчет

Подотчетные суммы можно выдать сотруднику двумя способами:

Перечисление денег на зарплатную карту

Ситуация: можно ли перечислить подотчетные деньги на ту же банковскую карту, на которую перечисляется зарплата сотрудника

Представители Минфина и Казначейства России придерживаются мнения, что денежные средства можно перечислять на зарплатные карты сотрудников в целях:

– оплаты командировочных расходов;

– компенсации документально подтвержденных расходов.

Для этого в учетной политике организации предусмотрите такой порядок расчета с подотчетными лицами*. Например, пропишите, что «все расчеты по подотчетным суммам проводятся либо через кассу, либо с использованием зарплатных карт сотрудников». Кроме того, в платежном поручении укажите, что перечисляемые средства являются подотчетными*.

Сотрудник, в свою очередь, должен предоставить в организацию заявление о перечислении подотчетных сумм на его зарплатную банковскую карту и указать реквизиты для перечисления*. А затем приложить к авансовому отчету документы, подтверждающие оплату зарплатной картой.

Аналогичные разъяснения приведены в письме Минфина России от 25 августа 2014 г. № 03-11-11/42288 и в совместном письме от 10 сентября 2013 г. Минфина России № 02-03-10/37209 и Казначейства России № 42-7.4-05/5.2-554. Хоть последнее письмо и адресовано бюджетным учреждениям, сделанные в нем выводы актуальны для коммерческих организаций.

Некоторые арбитражные суды также не отрицают возможность выдачи подотчетных денежных средств на банковскую карту сотрудника. Например, в постановлении от 11 февраля 2008 г. № А52-174/2007 ФАС Северо-Западного округа указал, что организация правомерно перечислила на зарплатный счет сотрудника подотчетные денежные средства. Эта операция была подтверждена приказом руководителя (в нем была зафиксирована возможность выдавать подотчетные суммы своим сотрудникам путем их перечисления на банковские карты).

Стоит отметить, что в унифицированном бланке авансового отчета предусмотрена только одна форма выдачи подотчетных сумм – наличными деньгами. Такое же мнение было высказано Банком России в письме от 18 декабря 2006 г. № 36-3/2408. В то же время в письме от 24 декабря 2008 г. № 14-27/513 Банк России при комментировании расчетов по командировкам указал на то, что вопрос о возможности использования банковских карт для расчетов по подотчетным суммам не относится к его компетенции. Ранее выпущенное письмо при этом отменено не было. Поэтому организация должна самостоятельно принять решение, руководствоваться ей этим письмом или нет.

Кроме того, организация вправе применять самостоятельно разработанную форму авансового отчета. предусмотрев в ней иные способы выдачи денег, а не только наличными.

Таким образом, организация вправе перечислить подотчетные деньги на ту же банковскую карту, на которую перечисляется зарплата сотрудника, при условии, что это предусмотрено учетной политикой*. Вместе с тем, если бухгалтер хочет полностью обезопасить себя от лишних споров с контролирующими ведомствами, по возможности все расчеты по подотчетным суммам проводите через кассу.

В любом случае ответственности за перечисление подотчетных денег сотрудника на ту же банковскую карту, на которую перечисляется его зарплата, не установлено. К числу кассовых нарушений (нарушения порядка работы с наличными деньгами и ведения кассовых операций) перечисление подотчетных сумм на зарплатную карту не относится (ст. 15.1 КоАП РФ ).

Есть вопрос? Наши эксперты помогут за 24 часа! Получить ответ Новое