Категория: Бланки/Образцы

Здравствуйте, уважаемый(ая) коллега! Сегодня я хочу рассказать вам о таком распространенном инструменте, как обеспечение заявки. Этот инструмент используется для защиты заказчиков от недобросовестных поставщиков. Суть этого инструмента заключается в следующем. Поставщик (участник закупки), который намеревается принять участие в той или иной закупке, перечисляет на счет заказчика денежные средства в размере обеспечения заявки, либо предоставляет заказчику банковскую гарантию. Тем самым поставщик подтверждает всю серьезность своего намерения принять участие в закупке. Если он не выполнит данного требования, то его заявка на участие будет отклонена. Как правило, обеспечение заявки возвращается участникам после проведения закупки за исключением отдельных случаев, например, при уклонении победителя от заключения контракта. Обо всех нюансах использования этого инструмента в рамках 44-ФЗ, а также в рамках 223-ФЗ мы и поговорим в этой статье. И так, давайте приступим к изучению…

Вопросы обеспечения заявки в рамках 44-ФЗ регулируются статьями 44 и 45.

Согласно ч.1 ст. 44 44-ФЗ при проведении конкурсов и аукционов заказчик ОБЯЗАН установить требование к обеспечению заявок.

Обеспечение заявки на участие в конкурсе или закрытом аукционе может предоставляться участником закупки путем внесения денежных средств (свои средства, тендерный кредит. тендерный займ ) или банковской гарантией. Выбор способа обеспечения заявки на участие в конкурсе или закрытом аукционе осуществляется самим участником закупок.

Более подробно о банковской гарантии по 44-ФЗ рассказано здесь.

Согласно ч. 2 ст. 44 44-ФЗ обеспечение заявки на участие в электронных аукционах может предоставляться участником закупки ТОЛЬКО путем внесения денежных средств ( Примечание: Денежные средства перечисляются на счет электронной площадки, а не заказчика. Реквизиты для перечисления денежных средств на счет оператора электронной площадки указаны непосредственно на самих площадках). Если вам необходим кредит на обеспечение заявки для участия в торгах, то можете оставить свою заявку здесь.

При проведении запроса предложений требование к обеспечению заявки устанавливается только в том случае, если данный способ закупки используется вместо несостоявшихся повторных конкурсов и электронных аукционов ( п. 1 ч. 4 ст. 83 44-ФЗ ).

Требование об обеспечении заявки на участие в определении поставщика (подрядчика, исполнителя) в равной мере относится ко всем участникам закупки.

Важно: В случае, если участником закупки в составе заявки представлены документы, подтверждающие внесение денежных средств в качестве обеспечения заявки на участие в определении поставщика (подрядчика, исполнителя), и до даты рассмотрения и оценки заявок денежные средства не поступили на счет, который указан заказчиком в документации о закупке и на котором в соответствии с законодательством РФ учитываются операции со средствами, поступающими заказчику, такой участник признается не предоставившим обеспечение заявки. Это правило не применяется при проведении электронного аукциона.

Информация для заказчиков: о бухгалтерском учете денежных средств, поступивших от участника закупки в качестве обеспечения заявки (исполнения контракта) можно подробнее узнать здесь — http://www.klerk.ru/buh/articles/401354/

Виды обеспечения заявокНиже в табличной форме представлена информация о видах обеспечения заявок:

В расположенной ниже таблице представлена информация о размерах обеспечения заявок:

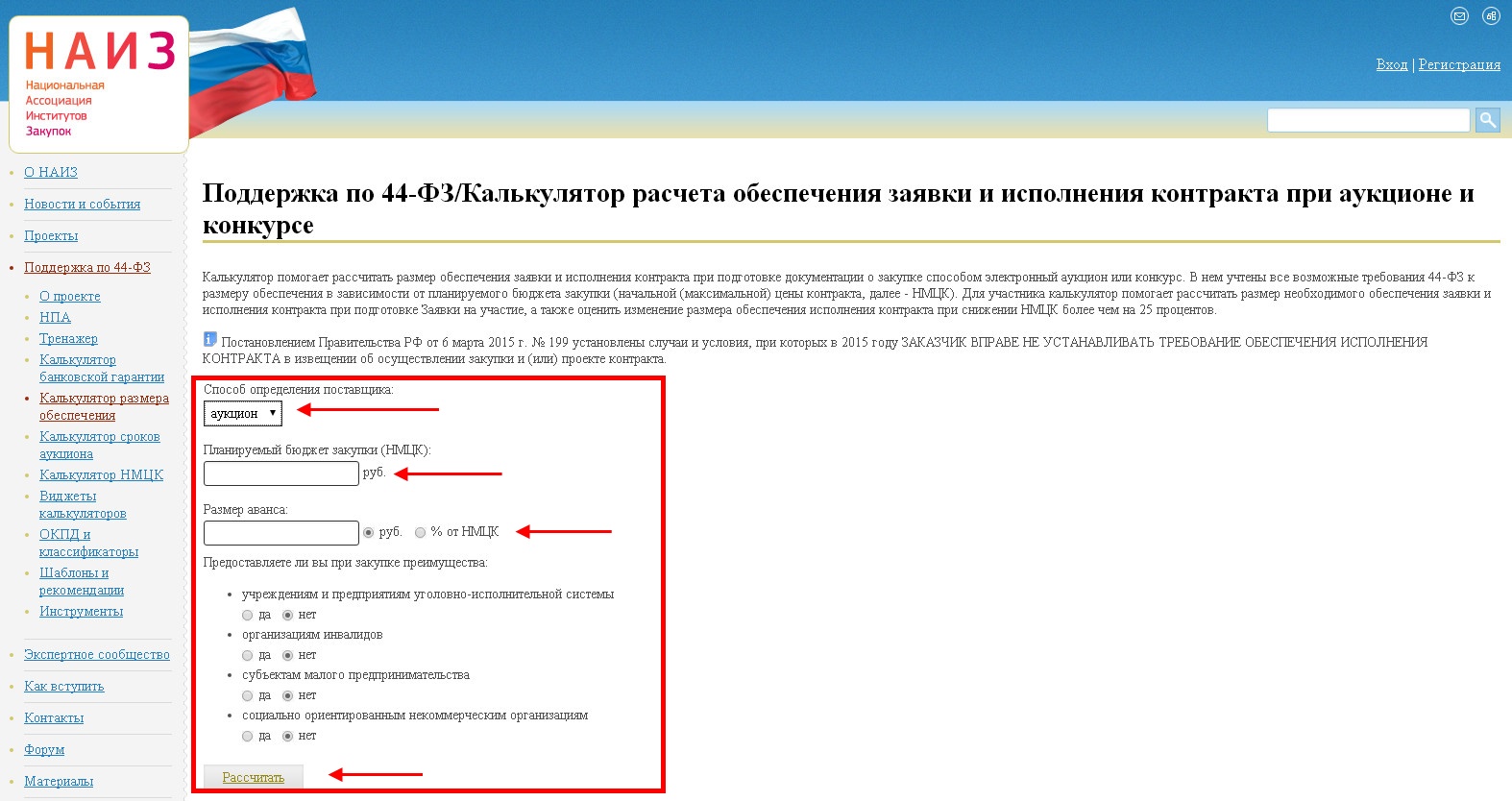

Для автоматического расчета размера обеспечения заявки существует online калькулятор от Национальной Ассоциации Институтов Закупок (НАИЗ). Данный калькулятор находится здесь.

Ниже я разместил скриншот страницы с сайта НАИЗ, на которой находится данный инструмент.

Настоящий калькулятор позволяет производить расчет обеспечения заявки для участия в аукционах и конкурсах. Помимо этого, калькулятор также позволяет рассчитать и размер обеспечения исполнения контракта и сформировать по итогам расчета служебную записку для встраивания в документацию о проводимой закупке. Данный инструмент в большей степени предназначен для заказчиков, однако будет полезен и поставщикам.

Сроки возврата обеспечения заявок по 44-ФЗСлучаи и сроки возврата обеспечения заявки при участии в конкурсах и закрытых аукционах представлены в таблице ниже:

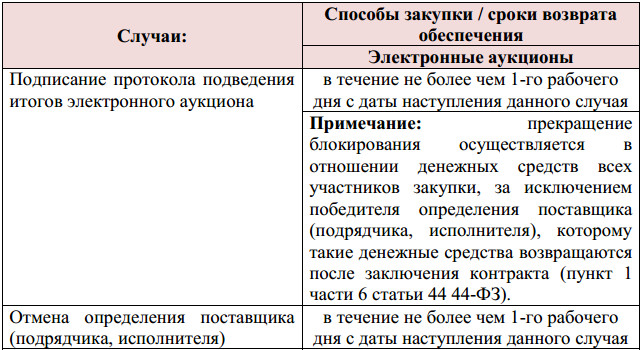

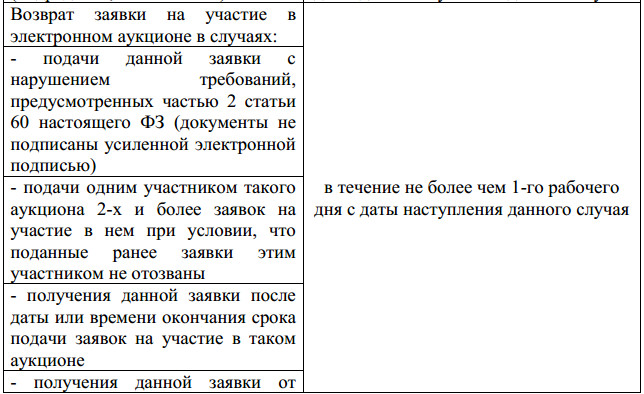

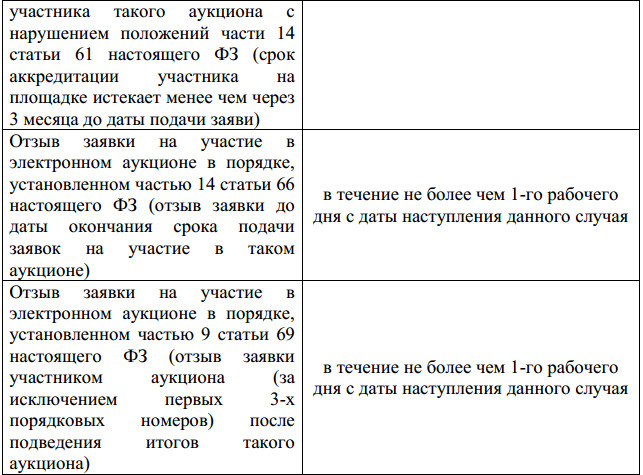

Случаи и сроки возврата обеспечения заявки при участии в электронных аукционах представлены в таблице ниже:

Денежные средства, внесенные в качестве обеспечения заявок, при проведении электронных аукционов перечисляются на счет оператора электронной площадки в банке.

По требованию участника закупки о возврате денежных средств, которые внесены в качестве обеспечения заявки на участие в электронном аукционе и в отношении которых не осуществлено блокирование или блокирование прекращено в соответствии с положениями статьи 44 44-ФЗ, указанные денежные средства возвращаются на счет участника закупки в течение 3-х рабочих дней с даты поступления оператору электронной площадки данного требования.

Хотя Федеральным законом № 44-ФЗ и установлены точные сроки возврата обеспечения заявки участникам, нередки случаи, когда заказчик эти сроки нарушает. Поэтому считаю, что не будет лишним напомнить заказчику о необходимости вернуть ваши деньги. Для этого вам нужно направить в адрес заказчика соответствующее письмо. Образец такого письма вы можете скачать здесь.

Ответственность заказчика (оператора электронной площадки) за несвоевременный возврат обеспечения заявкиВ случае просрочки исполнения заказчиком или оператором электронной площадки обязательств по своевременному возврату денежных средств или прекращению их блокирования участник закупки, в том числе признанный поставщиком (подрядчиком, исполнителем), вправе потребовать уплаты пеней.

Пеня начисляется за каждый день просрочки исполнения обязательства начиная со дня, следующего после дня истечения установленного в соответствии со ст. 44 срока исполнения обязательства. Такая пеня устанавливается в размере 1/300 действующей на дату уплаты пеней ставки рефинансирования Центрального банка РФ от не возвращенной в срок суммы или от суммы, блокирование которой должно быть прекращено (ч. 29 ст. 44 44-ФЗ).

Случаи невозврата обеспечения заявки по 44-ФЗВозврат денежных средств, внесенных в качестве обеспечения заявок, не осуществляется, а в случае проведения электронного аукциона денежные средства, внесенные в качестве обеспечения заявок, перечисляются на счет, который указан заказчиком и на котором в соответствии с законодательством РФ учитываются операции со средствами, поступающими заказчику, или осуществляется уплата денежных сумм по банковской гарантии, в следующих случаях:

1) уклонение или отказ участника закупки заключить контракт;

2) непредоставление или предоставление с нарушением условий, установленных 44-ФЗ, до заключения контракта заказчику обеспечения исполнения контракта.

2. Обеспечение заявки по 223-ФЗМногие поставщики задаются вопросом: существуют ли требования к обеспечению заявок при участии в закупках по 223-ФЗ? Поскольку в самом законе эти требования не прописаны, каждый заказчик их устанавливает самостоятельно в своем Положении о закупках. В одних случаях заказчики просто дублируют требования 44-ФЗ, в других же напротив, прописывают свои. Но в любом случае информация о виде обеспечения заявки, его размере и других условиях содержится непосредственно в извещении о проводимой закупке, а также в самой документации (информационной карте). Чаще всего в качестве обеспечения заявки по 223-ФЗ устанавливается денежный залог, перечисляемый на счет заказчика.

3. Кредит на обеспечение тендерной заявки

Как мы уже рассмотрели с вами ранее, размеры обеспечения заявки колеблются в пределах от 0,5% до 5% НМЦК. Цены контрактов бывают разные, соответственно и размеры обеспечения могут быть, как маленькими, так и достаточно большими. Поэтому организации, часто участвующие в торгах, сталкиваются с одной и той же проблемой — отсутствием свободных оборотных средств. Если в качестве обеспечения заявок использовать лишь денежные средства, то количество закупок, в которых поставщик одновременно может принять участие, будет лимитировано размером его свободных средств. Изъять деньги из оборота организации на срок от нескольких дней до нескольких месяцев для большинства участников бывает весьма затруднительным.

В такой ситуации поставщик стоит перед сложным выбором, либо изъять из оборота необходимую сумму для обеспечения, либо отказаться от участия в закупке. Но существует и альтернативный вариант – взять тендерный займ или тендерный кредит на обеспечение заявки.

Однако тендерный займ имеет ряд преимуществ перед кредитом. Если предоставление тендерного кредита осуществляется только кредитной компанией (банком), то тендерный займ может выдать любая микрофинансовая организация.

Взять тендерный кредит можно, как непосредственно в самом банке, так и обратившись за помощью к брокеру. Брокер, как правило, получает за свои услуги такой же процент, что и банк. Однако получение кредита на обеспечение тендерной заявки через брокера занимает значительно меньше времени, нежели через банк. По сути брокер является посредником между участником и банком, и берет на себя часть работы (проверка документов, оформление кредита и т.д.), за что и получает свое вознаграждение от банка.

Еще один немаловажный момент — получить кредит на обеспечение заявки у брокера можно без внесения залога. В банках же внесение залога чаще всего является обязательным условием получения тендерного кредита, а также может потребоваться и открытие расчетного счета в этом банке.

По сроку договоренностей с банком тендерные кредиты могут быть двух видов:

Решение банка о выдаче кредита занимает 1-3 дня. Ставка по тендерным кредитам варьируется в пределах 14-21% годовых. Срок кредита — до 90 дней. Пакет документов необходимых для получения кредита включает в себя финансовую отчетность за год, справку об отсутствии задолженностей, анкету-заявку и реквизиты тендера, в котором планируется участие (или ссылку на него). Перечень необходимых документов, а также остальные условия выдачи кредита в различных банках могут отличаться.

Подводя итог вышесказанному можно сказать, что кредит (займ) на обеспечение тендерной заявки является отличным инструментом, позволяющим одновременно принимать участие в нескольких тендерах без ущерба для основной деятельности поставщика.

На этом моя обзорная статья подошла к концу. Если материал был вам полезен, то ставьте лайки и делитесь им со своими друзьями и коллегами в социальных сетях. Ну а я желаю вам удачи и новых побед! До встречи в следующих выпусках.

Каждый заемщик стремится чем поскорее закрыть свой заем, как можно раньше избавиться от долговых обязательств, чтобы вновь почувствовать себя свободным от морального гнета и материальной кабалы.

Чтобы приблизить долгожданный миг, некоторые заемщики стараются вносить ежемесячные платежи, размер которых гораздо превышает предусмотренные графиком. А другие и вовсе единовременно погашают всю сумму долга.

Ведь никому не нравится присвоенный ему статус «должника». О самой процедуре досрочного возврата, вопросе его выгодности, а также юридической подоплеке прав кредитора и заемщика в законе о досрочном погашении кредита предлагаем читателю узнать из этой статьи.

Что это такоеКаждый выданный банком займ подразумевает помимо основного долга (тела кредита) и расходы на его обслуживание.

Такие займы состоят из:

Если ссуда погашается досрочно, то клиент банка имеет возможность сократить эти дополнительные расходы. Об этом подробно расписывается в условиях договора – юридического соглашения между банком и заемщиком, в части прав и обязанностей сторон. Выдержка из типичного банковского договора, ч. 25.2, регламентирует такое право заемщика:

(нажмите для увеличения)

Законодательно досрочное погашение ссуды регламентируется поправками к ст. 809 и ст. 810 ГК РФ. Следует сказать, что до недавнего времени заемщики такого права не имели, пока не были внесены поправки к этим законам.

После 01.11.2011 года все россияне имеют безоговорочное право досрочно, без согласия на то банка, погашать частично или полностью имеющиеся у них займы.

Это касается и ссуд, взятых в период до принятия поправок, т.е. до 01.11.2011 года. Такое право заемщика реализуется при одном условии: нужно уведомить банк о своем намерении досрочно погасить ссуду за 30 дней до даты его реализации.

Причем банкам предоставляется право на свое усмотрение корректировать этот период в сторону уменьшения. В соответствии с п. 2 ст. 810 ГК РФ проценты за пользование ссудой в этом случае должны быть начислены только до даты фактического пользования ею. Что это значит?

Банк не имеет право требовать с заемщика уплаты начисленных процентов за весь первоначально оговоренный срок действия договора займа.

Если, например, договор был оформлен на период 36 месяцев, а погашен в течение 24 месяцев, то проценты должны быть начислены банком только за 24 месяца.

Может ли банк запретить довременный возврат займаСогласно ФЗ РФ № 284 от 19.10.2011 года, внесшему изменения в вышеуказанные статьи о потребительском кредитовании. банк не может запретить заемщику досрочно погашать взятую ссуду. Так, ст. 810 ГК РФ дополнена разрешением заемщику досрочно погашать займы, но с обязательным уведомлением банка не позднее, чем за 30 календарных дней до дня возврата.

Конечно, принятые поправки не были встречены банками с оптимизмом. Доводы кредиторов о якобы понесенных расходах при открытии счета, которые не погашаются заемщиком в результате досрочного возврата долга, полностью признаны ничтожными в информационном письме ВАС РФ № 146 от 13.09.2011 .

Так, в письме сказано, что:

Обращаем ваше внимание на то, что такое право не распространяется на индивидуальных предпринимателей или юридических лиц. Они могут досрочно закрыть заем только при наличии такого условия в договоре.

Когда заимодавец может потребовать досрочной выплатыЕсли заимодавец – физическое лицо, то, как гласит ст. 813 ГК РФ досрочно требовать возврата займа можно только в двух случаях:

Все имущественные претензии сторон решаются только в судебных инстанциях. Если же ссуда взята в банке или другой финансовой организации, то у кредитора гораздо больше оснований потребовать досрочного возврата долга, которые обязательно прописываются в договоре.

Но прежде, чем требовать окончательный расчет по ссуде, банк должен аргументировать свое решение одной из нижеследующих причин:

Нарушение графика оплаты по долговым обязательствам, а также уменьшенный их размер тоже будет весомым аргументом в пользу вынесения решения банком досрочно выплатить весь долг.

Обычно достаточно 2-3 раз задержки оплаты на небольшой срок или меньшей суммы оплаты, которая тоже считается банком как просрочка платежа.

Не меньшим основанием требовать досрочное погашение долгаявляется и нецелевое использование заемных денег. Например, при ипотеке, деньги на которую выделяются на покупку конкретной квартиры или дома.

Если куплена не та недвижимость, которая оговаривалась в договоре, банк может потребовать выплатить весь долг единовременно, в течение месяца со дня извещения (ФЗ РФ №102 от 16.07.1998 года «Об ипотеке» ).

Для кредита наличными в «Лето банке» какие документы потребуются читайте здесь .

Еще одной причиной досрочного расторжения договора является стоимость залога. Если она окажется ниже размера оставшегося долга заемщика (например, в кризисные годы, когда из-за инфляции и колебаний валютного курса происходит резкое падение ее стоимости), то банк вправе потребовать выплаты остатка на кредитном счете досрочно.

Хотя, как показывает судебная практика, такое требование можно оспорить в суде. Ведь результат оценочных компаний может быть разным, поэтому окончательный вердикт выносит только суд.

Банк также может разорвать договорные отношения с требованием возместить остаток долга. Это может произойти, если заемщик не выполняет обязательства, предусмотренные договором.

Например, если заемщик:

Досрочная оплата долга по займу осуществляется на дату очередного по графику платежа (ч.5 ст.11 ФЗ РФ № 353 ). Это сделано для удобства и банка, и заемщика. Однако, это не принципиально. На выбранную дату необходимо оплатить часть основного долга и проценты, начисленные на эту дату (ч.6 ст. 11 ФЗ РФ №353).

Досрочный платеж состоит из обязательной суммы, предусмотренной на этот день по графику и дополнительной суммы, которую требуется погасить при полном или частичном расчете.

При частичном погашении, на основании ч.9 ст.11 ФЗ РФ №353, изменения в договоры поручительства (если есть) или займа не вносятся.

Что делать, если банк требует выплаты раньше срокаТипичная схема досрочного возврата, существующая во многих банках, выглядит следующим образом.

Действие 1Если есть просрочка по ссуде – оплатите ее.

Действие 2Посетите банк и подайте уведомление о вашем намерении погасить досрочно ссуду. Форма уведомления устанавливается каждым банком своя. Например, образец заявления на досрочный возврат кредита в Сбербанке представлен ниже.

Желательно оставить у себя копию такого документа. У некоторых банков есть на этот случай онлайн-услуга. На сайте банка ее без труда можно найти.

Важно! Без подачи такого уведомления досрочного погашения ссуды не произойдет. Внесенную вами сумму будут списывать установленными ежемесячными платежами постепенно.

Чтобы окончательно рассчитаться с банком, следует узнать у инспектора размер подлежащей погашению суммы денег. Обычно такую сумму оглашают немедленно, но согласно ч.7 ст.11 ФЗ РФ №353 срок может быть продлен до 5 календарных дней.

Если погашение осуществляется частично, то вы получаете в банке новый график регулярных платежей и уведомление, в котором будет указана откорректированная сумма долга.

При этом либо уменьшится срок выполнения договорных обязательств, либо производится перерасчет кредита при досрочном погашении и остается неизменным срок действия договора.

Действие 3Полученный размер требуемой суммы внесите на свой кредитный счет. Советуем внести сумму, немного большую предполагаемого вами платежа. Почему?

При перечислении денег банком всегда взымается некий процент.

Если вы внесете точную сумму, которая требуется для погашения ссуды, то в конечном результате она окажется недостаточной для закрытия договора. В этом случае с вашего счета спишется только очередной платеж.

Деньги вносите не точно в оговоренную дату, а на день-два раньше срока. Это нужно для обеспечения операционного времени осуществления транзакции.

Действие 4Обязательно проверьте, прошло ли списание с вашего счета на досрочное погашение ссуды.

Это избавит вас от возможных непредвиденных сюрпризов. Если списание прошло благополучно – получите справку о закрытии договора займа и отсутствии к вам претензий у банка.

При полном погашении долга не требуется пересчет графика, поэтому дата внесения окончательной суммы не ограничивается временными рамками.

Справка о досрочной выплате долгаСправка об окончательной выплате долга нужна для того, чтобы иметь документальное подтверждение банка об отсутствии к вам материальных претензий. Это поможет вам избежать недоразумений и с вашей КИ.

Такое может случиться, если банк не закрыл кредит при досрочном погашении и не внес информацию о полном погашении ссуды в КИ. Не исключены и последующие возможные претензии банка по вновь выявленным неоплатам штрафов или пени. Образец документа о полном закрытии кредита приведен ниже.

стоит ли погашать заранееРассмотрим выгодность досрочного погашения ссуды при разных способах погашения, дифференцированном и аннуитетном.

дифференцированныйПри дифференцированном варианте погашения долга график разрабатывается так, что основная сумма процентов начисляется на остаток задолженности. Поэтому досрочное закрытие действия договора здесь выгодно в любом случае.

аннуитетныйПо-другому обстоит дело с аннуитетным видом оплаты долга. Многие считают, что досрочное погашение аннуитетного кредита выгодно только в начале действия срока договора.

Особенность такого вида погашения заключается в том, что, действительно:

Но при потребительском займе, взятом на сумму до 500 000 рублей на срок до 5 лет, даже на полгода раньше закрытый договор приносит свои дивиденды.

Рассмотрим на примереДопустим заемщик оформил ссуду на сумму 300 тысяч рублей под 30% годовых на срок 48 месяцев. График разработан так, что погашать нужно ежемесячно равными суммами, составляющими 10802 рубля. За 6 месяцев раньше срока, т.е. после 42 месяцев выплат заемщик решает досрочно оплатить весь оставшийся долг.

Остаток тела кредита составляет 59498 рублей. которые заемщик и погашает. А оставшиеся проценты в сумме 5312 рублей и есть его экономия. При дифференцированном виде оплаты по ссуде остаток по телу равен 37500 рублей. а проценты на остаток составляют 3282 рубля. что и является в этом случае экономией денег.

Как взять кредит под строительство загородного дома, читайте здесь .

Можно ли по ксерокопии паспорта оформить кредит, подскажет эта статья .

В каждом конкретном случае советуем воспользоваться кредитным калькулятором. Из расчетов видно, что вопреки устоявшемуся мнению, больше удалось сэкономить при аннуитетном способе погашения долга.

Но, как бы то ни было, выгода есть всегда при любых вариантах оплаты. Поэтому-то банки и не приветствуют такие шаги заемщиков и хотели бы, чтобы правительство опять наложило мораторий на досрочное погашение кредита.

Возвращается ли часть страховки при досрочном погашении кредита. Если таковое прописано в условиях договора, то страховщики возвращают часть суммы денег. Ведь, в связи с досрочной оплатой кредита риск наступления страхового случая тоже отпал (п. 1 ст. 958 ГК РФ ).

Если же страховщик отказывается вернуть часть денег по страховке, то необходимо внимательно изучить условия договоров ссуды и страховки и обращаться с иском в суд.

Таким образом, если есть финансовая возможность, старайтесь погасить свой долг в банке досрочно. В любом случае это выгодно! И ни один банк в этом вам не может отказать. Знайте свои права и избавляйтесь от долговых обязательств просто и быстро. Успехов вам!

Видео: Досрочное погашение кредита.