Категория: Бланки/Образцы

На отдельных АЗС организуется продажа масел, консистентных смазок, запасных частей, принадлежностей к автомобилям и другим транспортным средствам, прием от владельцев индивидуального транспорта отработанных масел и мелкой тары из-под

УТВЕРЖДЕНЫ И ВВЕДЕНЫ В ДЕЙСТВИЕ приказом Главного управления по госпоставкам и коммерческой деятельности ГП "Роснефть" от 24 декабря 1993 г.

Настоящее пособие представляет собой свод нормативных документов, в которых устанавливаются требования по обеспечению пожарной безопасности к проектированию, строительству, технологическому оборудованию автозаправочных станций и комплексов,

1. Утвердить Межотраслевые правила по охране труда при эксплуатации промышленного транспорта (напольный безрельсовый колесный транспорт) согласно приложению .

В сборнике опубликованы материалы, представленные на 2-й Всероссийской научно-практической конференции, проходившей 5 – 6 июля 2007 года в г. Бийске и посвященной наиболее актуальным проблемам управления качеством.

Инвентаризация имущества на складе ответственного хранения

Инвентаризация имущества на складе ответственного храненияВ последнее время широкое распространение получила услуга складского хранения. Благодаря ей компании могут решить проблему нехватки собственных складских помещений. Однако возникает вопрос: как обеспечить сохранность переданного имущества? Каков порядок проведения инвентаризации такого имущества и какими документами она оформляется?

Зачастую организации по причине отсутствия собственного склада передают имущество на хранение другим компаниям, имеющим в своем распоряжении складские помещения. В свою очередь последние обязаны обеспечить сохранность переданного им имущества, что достигается посредством проведения инвентаризации. О порядке проведения инвентаризации имущества у организации-хранителя пойдет речь в этой статье.

Юридическая сторона вопроса

Для начала рассмотрим основные положения, регламентирующие принятие имущества на склад ответственного хранения. Действующее законодательство РФ практически не содержит отдельных нормативных правовых актов, посвященных именно складской деятельности. Тем не менее, согласно гражданскому законодательству, складскую деятельность можно разделить на собственно хранение и хранение на товарном складе (складское хранение).

Складское хранение, в отличие от просто хранения, всегда возмездный договор. Причем заключение договора должно быть подтверждено складской квитанцией, простым или двойным складским свидетельством*(1). Договор складского хранения является публичным договором, то есть товарный склад, который в обязательном порядке должен быть юридическим лицом, обязан принять на хранение товар и, соответственно, заключить договор с каждым, кто изъявит такое желание*(2).

По договору складского хранения товарный склад (хранитель) обязуется за вознаграждение хранить товары, переданные ему товаровладельцем (поклажедателем), и возвратить эти товары в сохранности*(3). При передаче имущества на хранение право собственности на него к хранителю не переходит*(4).

Документальное оформление хранения

Прием имущества на ответственное хранение оформляется Актом о приеме-передаче товарно-материальных ценностей на хранение по форме N МХ-1 *(5), служащим основанием для отражения имущества в бухгалтерском учете хранителя.

Nota bene. Федеральный закон от 6 декабря 2011 года N 402-ФЗ установил, что с 1 января 2013 года компании могут самостоятельно разрабатывать формы первичных документов. Однако не запрещается и использование уже привычных документов. При этом все применяемые формы нужно утвердить (подписать) у руководителя и приложить к учетной политике. Поэтому для оформления хранения имущества, а также для его инвентаризации можно воспользоваться как унифицированными формами документов, так и самостоятельно изготовленными. Единственное, их необходимо закрепить в учетной политике компании.

Подпись хранителя на акте свидетельствует о согласовании количества и ассортимента ТМЦ, подлежащих хранению, и принятии данных ТМЦ на хранение. В свою очередь, при возврате имущества собственнику составляется Акт о возврате товарно-материальных ценностей, сданных на хранение (форма N МХ-3) *(6), который будет являться основанием для списания с бухгалтерского учета имущества, принятого на хранение. После получения имущества, сданного на хранение, товаровладелец должен подтвердить отсутствие претензий к организации-хранителю, поставив подпись в Журнале учета товарно-материальных ценностей, сданных на хранение (форма N МХ-2)*(7).

Бухгалтерский и налоговый учет хранения

Как уже отмечали, имущество при передаче на хранение складу остается собственностью поклажедателя, соответственно, оно не может быть отражено в балансе организации-хранителя. Организация-хранитель отражает указанное имущество на специально предназначенном для этого забалансовом счете 002 «Товарно-материальные ценности, принятые на ответственное хранение»*(8).

Важно помнить, что переданное имущество учитывается в ценах, предусмотренных в приемосдаточных актах.

Аналитический учет организуется таким образом, чтобы обеспечить получение информации по поклажедателям, видам, сортам, местам хранения.

Таким образом, основным моментом при принятии имущества на хранение является определение стоимости имущества, которая будет отражена в документах, при этом стоимость имущества необязательно должна совпадать с фактической стоимостью по данным поклажедателя.

В связи с этим необходимо иметь в виду, что при определении убытков, причиненных поклажедателю утратой, недостачей или повреждением вещей и возмещаемых хранителем, принимаются во внимание цены, существовавшие в том месте, где обязательство должно было быть исполнено, в день добровольного удовлетворения должником требования кредитора (если требование добровольно удовлетворено не было, — в день предъявления иска)*(9).

Из вышеизложенного следует, что при возмещении убытков необходимо будет также руководствоваться именно «согласованной» стоимостью имущества, указанной в договоре между поклажедателем и хранителем. И по этой же стоимости имущество должно приниматься и списываться со счета 002 при возврате либо в случае обнаружения недостач по итогам инвентаризации.

Выручка от оказания услуг по хранению имущества признается организацией доходом от обычных видов деятельности в сумме, согласованной сторонами в договоре*(10), которая отражается по дебету счета 62 «Расчеты с покупателями и заказчиками» в корреспонденции с кредитом счета 90 «Продажи», субсчет 90-1 «Выручка». Одновременно себестоимость оказанных услуг списывается со счета 20 «Основное производство» в дебет счета 90 субсчет 2 «Себестоимость продаж»*(11).

В налоговом учете деятельность склада признается оказанием услуг*(12), что является объектом обложения НДС*(13). Сумма вознаграждения, причитающегося организации по договору хранения (без учета НДС), признается доходом от реализации*(14).

Порядок инвентаризации имущества, переданного на хранение

Фактическое наличие имущества, учитываемого на забалансовых счетах, так же, как и имущества, отражаемого на балансе организации, подтверждается результатами инвентаризации. Порядок проведения инвентаризации регламентирован Методическими указаниями по инвентаризации имущества и финансовых обязательств*(15).

В соответствии с Методическими указаниями N 49:

— инвентаризации подлежат производственные запасы и другие виды имущества, не принадлежащие организации, но числящиеся в бухгалтерском учете, в частности, находящиеся на ответственном хранении*(16);

— одновременно с инвентаризацией собственных основных средств проверяются основные средства, находящиеся на ответственном хранении*(17).

Поскольку Методические указания N 49 не регламентируют конкретный порядок проведения инвентаризации имущества, находящегося на забалансовых счетах, можно сделать вывод о том, что организации-хранителю необходимо применять общий алгоритм проведения инвентаризации для аналогичного имущества.

Количество инвентаризаций в отчетном году, даты их проведения, перечень имущества и финансовых обязательств, проверяемых при каждой из них, устанавливаются руководителем организации по форме N ИНВ-22 *(18), в которой указывается содержание, объем, порядок и сроки проведения инвентаризации проверяемого объекта, а также состав инвентаризационной комиссии*(19). Далее приказ регистрируется в журнале учета контроля за выполнением приказов (постановлений, распоряжений) о проведении инвентаризации (форма N ИНВ-23)*(20).

Однако необходимо учитывать обязательные случаи проведения инвентаризации в организации-хранителе*(21):

— перед составлением годовой бухгалтерской отчетности;

— при смене материально ответственных лиц; при выявлении фактов хищения или порчи имущества;

— в случае чрезвычайных ситуаций;

— при ликвидации или реорганизации компании.

Инвентаризация имущества на складе ответственного хранения

Отметим, что хранитель обязан принять все предусмотренные договором хранения меры для того, чтобы обеспечить сохранность переданной на хранение вещи*(22). Кроме того, хранитель обязан возвратить поклажедателю ту самую вещь, которая была передана на хранение, если договором не предусмотрено хранение с обезличением. При этом вещь должна быть возвращена хранителем в том состоянии, в каком она была принята на хранение, с учетом ее естественного ухудшения, естественной убыли или иного изменения вследствие ее естественных свойств*(23).

Таким образом, проведение инвентаризации, порядок которой устанавливается руководителем организации-хранителя, способствует выполнению вышеперечисленных требований договора хранения, поскольку посредством инвентаризации выявляется фактическое наличие имущества и сопоставляется с данными бухгалтерского учета, а также проверяется полнота отражения в учете обязательств*(24).

В то же самое время стороны договора могут дополнительно предусмотреть периодичность, конкретные сроки и порядок проведения инвентаризации, в том числе прописать условие о возможности участия поклажедателя (его представителя) в проведении инвентаризации. Инвентаризации могут проводиться как в полной форме, то есть по всей номенклатуре имущества, так и в виде выборочной инвентаризации.

Кроме этого, склад обязан предоставлять товаровладельцу во время хранения возможность осматривать товары или их образцы*(25).

Как уже упоминалось, имущество на хранении проверяется в том же порядке, что и имущество, принадлежащее организации на праве собственности. Фактическое наличие имущества при инвентаризации определяют путем обязательного подсчета, взвешивания, обмера. Для этого руководитель создает условия, обеспечивающие полную и точную проверку фактического наличия имущества в установленные сроки*(26).

В связи с чем по материалам и товарам, хранящимся в неповрежденной упаковке, количество этих ценностей может определяться на основании документов при обязательной проверке в натуре (на выборку) части этих ценностей. Определение веса (или объема) навалочных материалов допускается производить на основании обмеров и технических расчетов.

Документы при инвентаризации

Сведения о наличии имущества в ходе инвентаризации заносятся в описи или акты*(27), являющиеся первичными учетными документами. Поэтому необходимо как можно точнее вносить в описи сведения о фактическом наличии имущества.

При этом на имущество, находящееся на ответственном хранении, составляются отдельные инвентаризационные описи по соответствующей форме N ИНВ-5 *(28). В описи указываются наименование и единицы измерения материальных ценностей, поставщик (получатель), место хранения и дата принятия на ответственное хранение, а также фактическое и учетное наличие ценностей по данным бухгалтерского учета.

Этот документ также предусматривает включение в него расписки материально ответственного лица, отвечающего за сохранность указанных ценностей. В ходе инвентаризации записи в опись делают ответственные лица инвентаризационной комиссии на основании проверки и пересчета ценностей в натуре.

Однако необходимо иметь в виду, что на основные средства опись составляется по форме N ИНВ-1. А поскольку на основные средства на ответственном хранении составляется отдельная опись, то она также будет формироваться по форме ИНВ-1. В данной описи необходимо будет дать ссылку на документы, подтверждающие принятие этих объектов на ответственное хранение*(29).

Указанные описи по формам N ИНВ-1 и N ИНВ-5 составляются в двух экземплярах на основании фактических данных и подписываются ответственными лицами инвентаризационной комиссии и материально ответственными лицами. При этом один экземпляр описи передается в бухгалтерию, второй остается у материально ответственных лиц.

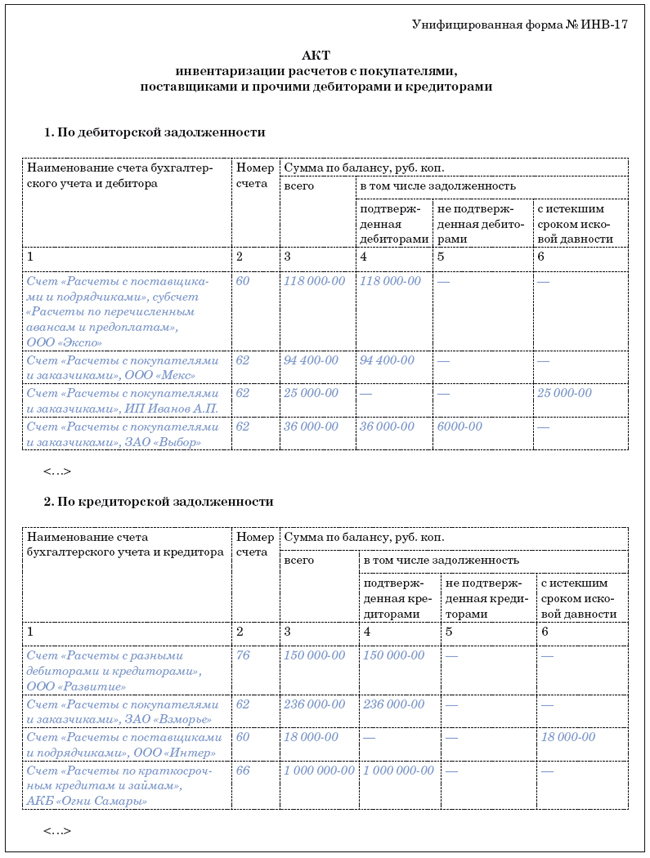

В общем случае для отражения результатов инвентаризации имущества, по которому обнаружены отклонения от учетных данных, формируют сличительные ведомости по формам N ИНВ-18 (для основных средств и нематериальных активов) и N ИНВ-19 (для товарно-материальных ценностей). В указанных ведомостях отражаются расхождения между показателями по данным бухгалтерского учета и данными инвентаризационных описей. Сличительная ведомость составляется бухгалтером в двух экземплярах, один из которых хранится в бухгалтерии, второй передается материально ответственному лицу.

В то же время на ценности, не принадлежащие организации, но числящиеся в бухгалтерском учете как находящиеся на ответственном хранении, составляются отдельные сличительные ведомости.

Отметим необходимость соблюдения правил составления отдельных описей и сличительных ведомостей по имуществу на ответственном хранении. В противном случае существует риск доначисления налога на прибыль, поскольку налоговики сочтут выявленные в ходе проведенной инвентаризации излишки внереализационным доходом*(30). Представив соответствующую документацию, хранитель сможет доказать неправомерность включения стоимости имущества, не принадлежащего организации, в доходы при расчете налога на прибыль*(31).

Результаты инвентаризации должны быть отражены в учете и отчетности того месяца, в котором была закончена инвентаризация, а по годовой инвентаризации — в годовом бухгалтерском отчете*(32). При этом суммы выявленных недостач имущества по итогам инвентаризации указываются в сличительных ведомостях в соответствии с их оценкой в бухгалтерском учете*(33). То есть в соответствии с той стоимостью, которая указана в первичных учетных документах на передачу имущества на хранение (форма N МХ-1).

Отражение результатов инвентаризации

В бухгалтерском учете при выявлении недостачи имущества производится списание его стоимости с забалансового счета. Возникновение задолженности организации перед поклажедателем по возмещению ущерба отражается записью по дебету счета 94 «Недостачи и потери от порчи ценностей» и кредиту счета 76 «Расчеты с разными дебиторами и кредиторами» на дату признания претензии поклажедателя*(34).

Впоследствии инвентаризационная комиссия устанавливает причины выявленных расхождений, в зависимости от которых в случае выявленной недостачи бухгалтер сделает одну из следующих записей:

1) Дебет 73 Кредит 94

— сумма недостачи отнесена на виновных лиц;

2) Дебет 91-2 Кредит 94

— сумма недостачи отнесена на финансовые результаты организации.

При этом ущерб, причиненный утратой, недостачей или повреждением имущества поклажедателя, по согласованию между сторонами может возмещаться как путем непосредственной оплаты поклажедателю стоимости утраченного имущества, так и приобретением для поклажедателя аналогичных ценностей.

Пример

Согласно условиям договора хранителю в марте были переданы материалы стоимостью 350 000 руб. По итогам проведенной инвентаризации в мае хранитель выявил недостачу материалов на сумму 50 000 руб. Хранитель на основании предъявленной поклажедателем претензии в этом же месяце возместил ущерб в размере стоимости недостающих материалов. По данному факту было возбуждено уголовное дело, однако в июне хранитель получил постановление о приостановлении следствия в связи с тем, что не установлено лицо, подлежащее привлечению в качестве обвиняемого.

В бухгалтерском учете хранителя данные операции будут отражены следующим образом:

Дебет 002

— 350 000 руб. — в марте приняты материалы на ответственное хранение;

Кредит 002

— 50 000 руб. — в мае списана с учета стоимость недостающего имущества;

Дебет 94 Кредит 76

— 50 000 руб. — отражена сумма ущерба, подлежащего возмещению поклажедателю, согласно выставленной претензии;

Дебет 76 Кредит 51

— 50 000 руб. — произведена оплата поклажедателю по претензии;

Дебет 91-2 Кредит 94

— 50 000 руб. — в июне сумма ущерба учтена в составе прочих расходов.

Пример

Воспользуемся данными предыдущего примера, однако установим, что согласно договору в счет возмещения ущерба хранитель передает поклажедателю аналогичные материалы, приобретенные на стороне. Стоимость приобретения этих материалов составила 64 900 руб. (в т.ч. НДС — 9900 руб.).

В бухгалтерском учете хранителя данные операции будут отражены следующим образом:

Дебет 002

— 350 000 руб. — в марте приняты материалы на ответственное хранение;

Кредит 002

— 50 000 руб. — в мае списана с учета стоимость недостающего имущества;

Дебет 41 Кредит 60

— 64 900 руб. — оприходованы приобретенные на стороне материалы с включенной в стоимость суммой НДС как приобретенные для операций, не облагаемых НДС;

Дебет 94 Кредит 76

— 50 000 руб. — отражена сумма ущерба, подлежащего возмещению поклажедателю, согласно выставленной претензии;

Дебет 91-2 Кредит 94

— 50 000 руб. — в июне сумма ущерба учтена в составе прочих расходов;

Дебет 76 Кредит 41

— 64 900 руб. — переданы материалы поклажедателю;

Дебет 91-2 Кредит 41

— 14 900 руб. (64 900 — 50 000) — разница между стоимостью приобретенных и переданных поклажедателю материалов отнесена в состав прочих расходов.

Во втором примере хранитель приобрел материалы на стоимость большую, чем сумма признанного ущерба.

В случае если хранитель приобретет материалы по стоимости на сумму меньшую, чем в претензии, то в бухгалтерском учете будет отражена следующая проводка:

Дебет 76 Кредит 91

— отражена оставшаяся сумма ущерба, подлежащая возмещению.

Если рассматривать такую ситуацию как соглашение об отступном*(35), то реализация товара по соглашению об отступном является объектом обложения по НДС*(36). Соответственно, при передаче поклажедателю имущества хранитель должен начислить НДС и имеет право принять сумму НДС к вычету.

Таким образом, при проведении инвентаризации имущества, переданного на хранение, необходимо руководствоваться общим порядком, регламентированным Методическими указаниями N 49. Также стороны договора вправе выставить дополнительные условия, регламентирующие обязательства при проведении инвентаризации. В то же время необходимо учитывать, что фиксировать данные о таком имуществе следует в отдельных описях и сличительных ведомостях. При этом порядок отражения результатов инвентаризации в бухгалтерском учете будет зависеть от причин выявленных расхождений, а также от установленного сторонами договора порядка возмещения ущерба.

И. Милакова,

директор департамента налогового консультирования и

разрешения налоговых споров компании

«2К Аудит — Деловые консультации / Морисон Интернешнл»

Экспертиза статьи:

Е. Королева,

служба Правового консалтинга ГАРАНТ

*(1) п. 1 ст. 912 ГК РФ

*(2) ст. 907, 908 ГК РФ

*(3) ст. 886, абз. 1 п. 1 ст. 907 ГК РФ

*(4) ст. 892, 905 ГК РФ; письмо Минфина России от 06.10.2010 N 03-07-06/191

*(5) утв. пост. Госкомстата России от 09.08.1999 N 66 (далее — Постановление N 66)

*(6) Постановление N 66

*(7) Постановление N 66

*(8) Инструкция по применению Плана счетов, утв. приказом Минфина России от 31.10.2000 N 94н (далее — Инструкция по применению Плана счетов)

*(9) ст. 902 ГК РФ

*(10) пп 5, 6.1, 12 ПБУ 9/99, утв. приказом Минфина России от 06.05.1999 N 32н

*(11) Инструкция по применению Плана счетов; пп. 5, 16, 19 ПБУ 10/99, утв. приказом Минфина России от 06.05.1999 N 33н

*(12) п. 5 ст. 38 НК РФ

*(13) подп. 1 п. 1 ст. 146 НК РФ

*(14) п. 1 ст. 248, пп. 1, 2 ст. 249 НК РФ

*(15) утв. приказом Минфина России от 13.06.1995 N 49 (далее — Методические указания N 49)

*(16) абз. 2 п. 1.3 Методических указаний N 49

*(17) п. 3.7 Методических указаний N 49

*(18) утв. пост. Госкомстата России от 18.08.1998 N 88 (далее — Постановление N 88)

*(19) п. 2.1 Методических указаний N 49

*(20) Постановление N 88

*(21) п. 1.5 Методических указаний N 49

*(22) п. 1 ст. 891 ГК РФ

*(23) пп. 1, 2 ст. 900 ГК РФ

*(24) п. 1.4 Методических указаний N 49

*(25) ст. 909 ГК РФ

*(26) п. 2.7 Методических указаний N 49

*(27) утв. Постановлением N 88

*(28) п. 2.11 Методических указаний N 49

*(29) п. 3.7 Методических указаний N 49

*(30) подп. 20 ст. 250 НК РФ

*(31) пост. ФАС УО от 18.08.2011 N Ф09-4616/11

*(32) п. 5.5 Методических указаний N 49

*(33) п. 4.1 Методических указаний N 49

*(34) Инструкция по применению Плана счетов

*(35) ст. 409 ГК РФ

*(36) подп. 1 п. 1 ст. 146 НК РФ

Рубрика: 0300 Бухгалтерский учет

В.В. Семенихин, эксперт по бухгалтерскому учету и налогообложению

Инвентаризация представляет собой определенную последовательность практических действий по документальному подтверждению наличия, состояния и оценки имущества и обязательств организации с целью обеспечения достоверности данных учета и отчетности.

Основными целями инвентаризации являются:

Требование о проведении инвентаризации имущества и обязательств, предъявляемых бухгалтерским законодательством к организациям, содержится в статье 12 Федерального закона от 21.11.1996 № 129-ФЗ «О бухгалтерском учете».

Порядок и сроки проведения инвентаризаций определяются руководителем организации, за исключением случаев, когда проведение инвентаризации является обязательным.

В соответствии с п. 2 ст. 12 Закона № 129-ФЗ проведение инвентаризации обязательно:

-при передаче имущества в аренду, выкупе, продаже, а также при преобразовании государственного или муниципального унитарного предприятия;

-перед составлением годовой бухгалтерской отчетности;

-при смене материально-ответственных лиц;

-при выявлении фактов хищения, злоупотребления или порчи имущества;

-в случае стихийного бедствия, пожара или других чрезвычайных ситуаций, вызванных экстремальными условиями;

-при реорганизации или ликвидации организации;

-в других случаях, предусмотренных законодательством Российской Федерации.

Порядок проведения инвентаризации в организации общественного питания оформляется в виде приложения к приказу об учетной политике. Порядок включает в себя график проведения плановых и внеплановых инвентаризаций (в том числе обязательных) в отчетном году, даты их проведения, перечень имущества и обязательств, проверяемых при каждой инвентаризации.

Плановые инвентаризации проводятся в заранее установленные сроки, утверждаемые руководителем организации общественного питания. Кстати, к плановым инвентаризациям относится и инвентаризация, проводимая организацией перед составлением годового отчета.

Внеплановые (внезапные) инвентаризации проводятся неожиданно для материально-ответственного лица, чтобы установить наличие имущества и обязательств. Они используются для дополнительного контроля над сохранностью отдельных видов имущества организации общественного питания. Внеплановые инвентаризации могут проводиться как по решению руководителя организации, так и по требованию следственных и контрольных органов.

Внеплановые инвентаризации проводятся при смене руководителя коллектива (бригадира), при выбытии из коллектива (бригады) более 50% его членов, а также по требованию одного или нескольких членов коллектива (бригады), что следует из пункта 10 Типовой формы договора о полной коллективной (бригадной) материальной ответственности, утвержденной постановлением Минтруда Российской Федерации от 31.12.2002 № 85 «Об утверждении Перечней должностей и работ, замещаемых или выполняемых работниками, с которыми работодатель может заключать письменные договоры о полной индивидуальной или коллективной (бригадной) материальной ответственности, а также типовых форм договоров о полной материальной ответственности».

Следует отметить, что инвентаризация может быть как полной, так и выборочной. Организация общественного питания самостоятельно решает вопросы проведения полной или частичной (выборочной) инвентаризации и отражает это в приказе по учетной политике исходя из требований действующего законодательства.

Полная инвентаризация охватывает все без исключения виды имущества и финансовых обязательств организации, а частичная (выборочная) инвентаризация – один или несколько видов имущества и обязательств, например, только денежные средства, продукты питания (сырье), товары и прочее.

Выборочная инвентаризация наличия материальных ценностей может проводиться в случаях обнаружения нарушения порядка и сроков проведения инвентаризации, а также в случаях установления фактов списания материальных ценностей по незаконным операциям или неправильно оформленным документам.

В период между инвентаризациями в организациях общественного питания рекомендуется систематически проводить выборочные инвентаризации материальных ценностей в местах их хранения и переработки. Основной задачей таких инвентаризаций является осуществление контроля над сохранностью материальных ценностей, выполнением правил их хранения, соблюдением материально-ответственным лицом установленного порядка ведения первичного складского учета.

Организация общественного питания самостоятельно должна решить, в какие сроки будет производиться инвентаризация соответствующих активов и пассивов баланса, а также других объектов, числящихся на забалансовых счетах.

Инвентаризация имущества и обязательств проводится в обязательном порядке и в полном объеме перед составлением годовой бухгалтерской отчетности (но не ранее 1 октября отчетного года), кроме имущества, инвентаризация которого проводилась не ранее 1 октября отчетного года.

Для некоторых видов имущества установлены иные сроки проведения инвентаризации. Методика учета сырья, товаров и производства в предприятиях массового питания различных форм собственности, утвержденная Отраслевым центром повышения квалификации работников торговли Комитета Российской Федерации по торговле 12.08.1994 за № 1-1098/32-2, предлагает проводить инвентаризацию продуктов (сырья) и готовых изделий на предприятиях общественного питания как основного производства (кухни), так и самостоятельных цехов (кондитерского, полуфабрикатов и другого) в следующие сроки:

Все остальные случаи проведения инвентаризаций определяются издаваемым в организации соответствующим локальным нормативным актом.

Как уже было указано, порядок проведения инвентаризаций самостоятельно определяется организацией общественного питания и утверждается приказом ее руководителя. Вместе с тем организации при проведении инвентаризации могут руководствоваться Методическими указаниями по инвентаризации имущества и финансовых обязательств, утвержденными приказом Минфина России от 13.06.1995 № 49.

Для проведения инвентаризаций в организации общественного питания создается постоянно действующая инвентаризационная комиссия, в состав которой включаются представители администрации, бухгалтерии, другие специалисты, в том числе представители службы внутреннего аудита или независимых аудиторов.

Если организация крупная и объем работ достаточно большой, то для одновременного проведения инвентаризации имущества и финансовых обязательств могут создаваться рабочие инвентаризационные комиссии.

Персональный состав постоянно действующей и рабочих инвентаризационных комиссий утверждает руководитель.

Если же объем работ невелик, то проведение инвентаризации может возлагаться на ревизионную комиссию организации, если в компании таковая имеется.

Необходимо учитывать, что отсутствие хотя бы одного члена комиссии при проведении инвентаризации служит основанием для признания ее результатов недействительными.

Рассмотрим порядок действий организации общественного питания при инвентаризации товаров более подробно.

Перед проведением инвентаризации товаров руководитель организации издает приказ по типовой форме № ИНВ-22 «Приказ (постановление, распоряжение) о проведении инвентаризации», утвержденной постановлением Госкомстата России от 18.08.1998 № 88 «Об утверждении унифицированных форм первичной учетной документации по учету кассовых операций, по учету результатов инвентаризации». В таком приказе указываются состав инвентаризационной комиссии, сроки проведения инвентаризации, причина, по которой она производится, а также в какие сроки результаты инвентаризации должны быть сданы в бухгалтерскую службу.

После того как приказ об инвентаризации подписан, инвентаризационная комиссия осуществляет ряд подготовительных мероприятий, связанных с ее проведением.

Перед тем как приступить к проверке, инвентаризационная комиссия опечатывает все помещения, в которых находятся товары (продукты), проводится проверка мерной посуды (весов) и других предметов хозяйственного инвентаря, в особенности принадлежащих самим материально-ответственным лицам.

По возможности на период проведения инвентаризации в организации общественного питания следует остановить приемку и выдачу товаров. Если же это невозможно, то необходимо обеспечить контроль над принятием и выбытием товаров во время проведения инвентаризации.

В период подготовки к инвентаризации проверяются соответствие фактического наличия товаров остаткам, выведенным в книгах и регистрах учета, их стоимостная оценка, уточняется фактический размер реализованной торговой надбавки (в том случае, если учет товаров ведется по продажным ценам). Одновременно с товарами осуществляется проверка остатков тары и стеклянной посуды.

Помимо этого, инвентаризационная комиссия должна в обязательном порядке проверить, заключены ли с материально-ответственными лицами трудовые договоры, а также договоры о полной материальной ответственности указанных лиц.

До начала проверки в инвентаризационную комиссию материально-ответственные лица должны сдать последние на момент инвентаризации приходные и расходные документы или отчеты о движении товаров.

Полученные документы визируются председателем комиссии с наложением надписи «до инвентаризации на «__________» (дата)». В дальнейшем эти документы будут являться для бухгалтерской службы организации общественного питания основанием для определения остатков товаров к началу инвентаризации по учетным данным.

Помимо отчетов о движении товаров материально-ответственные лица должны предоставить в инвентаризационную комиссию расписки о том, что к началу инвентаризации все расходные и приходные документы на товары сданы в бухгалтерию или переданы комиссии и все товары, поступившие на их ответственность, приняты к учету, а выбывшие списаны в расход. Аналогичные расписки дают и лица, имеющие подотчетные суммы на приобретение или доверенности на получение товаров.

Инвентаризация товаров и продуктов организуется по их местонахождению и материально-ответственным лицам. Проверка фактического наличия производится при обязательном участии материально-ответственных лиц путем обязательного подсчета, взвешивания, обмера. Не допускается производить записи со слов ответственных за хранение физических лиц или руководствуясь представленными ими оправдательными документами.

Полученные сведения о фактическом наличии товаров записываются в инвентаризационные описи или акты инвентаризации, составляемые не менее чем в двух экземплярах. Для этого применяются типовые унифицированные формы, утвержденные постановлением Госкомстата России от 18.08.1998 № 88, такие как:

В инвентаризационных описях указывают наименования проверяемых ценностей и объектов, а также их количество в единицах измерения, принятых в учете. На каждой странице описи указывается прописью число наименований материальных ценностей и их количество. При заполнении соответствующих граф инвентаризационных описей и актов инвентаризации указывается денежная оценка каждого вида имущества и обязательств по данным первичных документов и регистров бухгалтерского учета.

На последней странице инвентаризационной описи делается отметка о проверке цен и подсчете итогов за подписями лиц, производивших проверку. Инвентаризационные описи подписывают все члены инвентаризационной комиссии и материально-ответственные лица. В конце описи материально-ответственные лица должны расписаться, подтверждая факт проведения проверки в их присутствии, отсутствие каких-либо претензий к членам комиссии, а также принятие перечисленного в описи имущества на ответственное хранение.

Если инвентаризация имущества проводится в связи со сменой материально-ответственных лиц, то работник, принявший имущество, расписывается в инвентаризационной описи в получении, а сдавший – в сдаче этого имущества.

На имущество, находящееся на ответственном хранении, арендованное или полученное для переработки, составляются отдельные описи.

После инвентаризации материально-ответственные лица могут обнаружить ошибки в инвентаризационных описях. Ошибки исправляются во всех экземплярах описей следующим образом: неправильные записи зачеркиваются, и над ними проставляются правильные цифры.

Исправления должны быть согласованы со всеми членами инвентаризационной комиссии и материально-ответственными лицами и подписаны ими. В инвентаризационных описях и актах инвентаризации недопустимо оставлять незаполненные строки.

Затем производится сравнение данных учета и данных инвентаризации и составляется сличительная ведомость. В случае выявления расхождений фактических данных, полученных в процессе инвентаризации, с данными бухгалтерского учета составляются сличительные ведомости типовых форм:

В конце отчетного года результаты всех проведенных инвентаризаций обобщаются в итоговую Ведомость учета результатов, выявленных инвентаризацией (форма № ИНВ-26).

Все результаты инвентаризации должны быть отражены в учете и отчетности того месяца, в котором была закончена инвентаризация, а итоги годовой инвентаризации – в годовой бухгалтерской отчетности.

Согласно п. 3 ст. 12 Закона № 129-ФЗ выявленные при инвентаризации расхождения между фактическим наличием имущества и данными бухгалтерского учета отражаются на счетах бухгалтерского учета в следующем порядке:

-излишек имущества приходуется по рыночной стоимости и соответствующая сумма зачисляется на финансовые результаты организации;

-недостача имущества и его порча в пределах норм естественной убыли относятся на издержки производства или обращения, сверх норм – на счет виновных лиц.

Если виновные лица не установлены или суд отказал во взыскании с них убытков, то последние списываются на финансовые результаты организации. Выявленные суммы недостач имущества в сличительных ведомостях указываются в соответствии с той стоимостью, которая отражена в первичных учетных документах на его приобретение. Излишки же будут оценены по рыночной стоимости.

В налоговом учете стоимость излишков имущества, выявленных в ходе инвентаризации, признается в составе внереализационных доходов согласно п. 20 ст. 250 Налогового кодекса Российской Федерации. Оценка этого имущества производится с учетом положений статьи 40 НК РФ, как и в бухгалтерском учете, по рыночной цене.

Данные доходы можно уменьшить на основании п. 2 ст. 254 НК РФ на стоимость материально-производственных запасов в виде излишков, выявленных в ходе инвентаризации, определяемых как сумма налога, исчисленная с дохода, предусмотренного п. 20 ст. 250 НК РФ.