Категория: Инструкции

"НИВА", ОБЩЕСТВО С ОГРАНИЧЕННОЙ ОТВЕТСТВЕННОСТЬЮ СЕЛЬСКОХОЗЯЙСТВЕННОЕ ПРЕДПРИЯТИЕ

Регион: Свердловская область. г. Екатеринбург

Виды деятельности (по кодам ОКВЭД):

Сельское хозяйство, охота и предоставление услуг в этих областях

Выращивание зерновых, технических и прочих сельскохозяйственных культур, не включенных в другие группировки

Выращивание картофеля, столовых корнеплодных и клубнеплодных культур с высоким содержанием крахмала или инулина

Виды продукции (по кодам ОКПД):

Зерно кормовых бобов

Топинамбур (груша земляная)

Корнеплоды столовые и клубнеплоды с высоким содержанием крахмала или инулина

Клубни среднеспелого, среднепозднего и позднеспелого картофеля прочие

Чечевица

Семена маша

Регистрация компании:

Фирма ООО СХП "НИВА" зарегистрирована 23 марта 2000 года. Регистратор – Инспекция МНС России по Чкаловскому району г. Екатеринбурга Свердловской области.

Организационно-правовая форма:

Общества с ограниченной ответственностью

Классификация по ОКОГУ:

Организации, учрежденные гражданами

Вид собственности:

Частная собственность

ОГРН: 1036605190148

ИНН: 6664075710

КПП: 666401001

ОКПО: 53392632

Отзывов на данную компанию не найдено.

Телефон: —

Факс: —

E-mail: —

Веб-сайт: —

Адрес: 620130, г. ЕКАТЕРИНБУРГ, ул. ЧАЙКОВСКОГО, д. 79, к. 45

Компания зарегистрирована 23 марта 2000 года (Инспекция МНС России по Чкаловскому району г. Екатеринбурга Свердловской области). Полное название: "НИВА", ОБЩЕСТВО С ОГРАНИЧЕННОЙ ОТВЕТСТВЕННОСТЬЮ СЕЛЬСКОХОЗЯЙСТВЕННОЕ ПРЕДПРИЯТИЕ, ОГРН: 1036605190148, ИНН: 6664075710. Регион: Свердловская область, г. Екатеринбург. Фирма ООО СХП "НИВА" расположена по адресу: 620130, г. ЕКАТЕРИНБУРГ, ул. ЧАЙКОВСКОГО, д. 79, к. 45. Основной вид деятельности: "Сельское хозяйство, охота и предоставление услуг в этих областях / Выращивание зерновых, технических и прочих сельскохозяйственных культур, не включенных в другие группировки / Выращивание картофеля, столовых корнеплодных и клубнеплодных культур с высоким содержанием крахмала или инулина".

Если вы считаете, что информация о компании, размещенная на этой странице устарела, неверна или каким-то образом ущемляет ваши права — сообщите нам об этом по адресу support@querycom.ru — и мы примем необходимые меры.

![]()

Бизнес-анализ по компании включает:

Бизнес-анализ по компании включает:Регистрация на «Кверикоме»

Оформите подписку на наш проект, и вы получите доступ к информации по 5,5 миллионам фирм и организаций.

СХП "Нива Плюс", ООО зарегистрирована по адресу Ставропольский край, Кировский р-н, п.Комсомолец, ул.Тельмана, д.40, 357322. ДИРЕКТОР организации ОБЩЕСТВО С ОГРАНИЧЕННОЙ ОТВЕТСТВЕННОСТЬЮ СЕЛЬСКОХОЗЯЙСТВЕННОЕ ПРЕДПРИЯТИЕ "НИВА ПЛЮС" Запарин Сергей Витальевич. Основным видом деятельности компании является Смешанное сельское хозяйство. Также СХП "Нива Плюс", ООО работает еще по 24 направлениям. Размер уставного капитала 10 000 руб.

ОБЩЕСТВО С ОГРАНИЧЕННОЙ ОТВЕТСТВЕННОСТЬЮ СЕЛЬСКОХОЗЯЙСТВЕННОЕ ПРЕДПРИЯТИЕ "НИВА ПЛЮС" присвоен ИНН 2609022043, КПП 260901001, ОГРН 1052600407969, ОКПО 78774381

Действует с 01.11.2005

Оценка проведена на основании информации, полученной из общедоступных источников и предоставляется в соответствии со ст. 7 ФЗ-149 от 27.07.2006 "Об информации, информационных технологиях и о защите информации". Все баллы и характеристики субъективны и при отсутствии достаточной информации могут быть неопределённы или необъективны. Если вы считаете, что информация необъективна - свяжитесь с нами.

Ресурс принадлежит ООО СБИС

Учет затрат на производство продукции

выполнение учета затрат на производство продукции обеспечивается на основании документов, находящихся в предыдущих подсистемах. Следует отметить, что в программе «НИВА-СХП» происходит автоматическое закрытие счетов затрат. Автоматические операции по закрытию затратных счетовпредназначены для ежемесячного закрытия затратных счетов (счета 23, 24, 25, 26) на счета потребителей пропорционально заданной базе распределения.

Автоматические операции находятся в «Исследователе » в журнале «Автоматические хозяйственные операции». где они настраиваются и создаются. При этом их настройка происходит вручную в «Конструкторе функций », где задается и база распределения. Данные настройки должен осуществлять программист. После создания операций для их выполнения необходимо выбрать операцию и в появившемся окне указать период, за который будут формироваться проводки. При нажатии на «ОК » сформируются проводки по распределению затрат, которые можно перенести в журнал хозяйственных операций.

В процессе работы в программе «НИВА-СХП» в подсистеме «Учет финансовых результатов и отчетность » происходит формирование электронных документов, наименование и характеристика которых приведены в табл. 2.10.

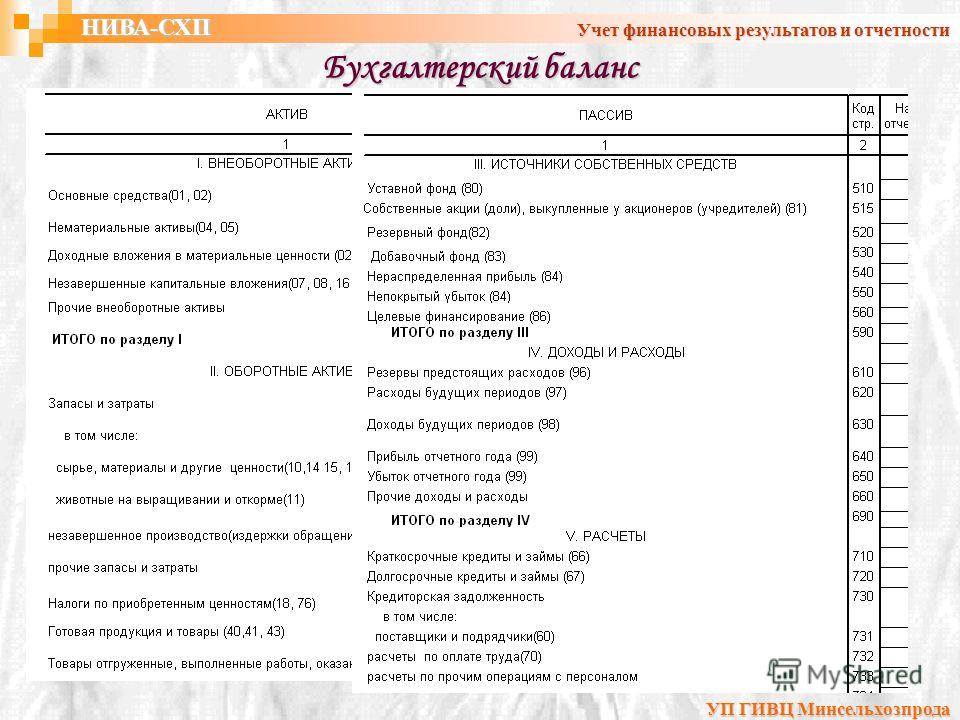

В программе «НИВА-СХП» имеется набор стандартных отчетных бухгалтерских форм, соответствующих законодательству Республики Беларусь. Кроме того, каждый пользователь имеет возможность самостоятельно модифицировать любую отчетную форму или расширить список этих форм.

Всю отчетность на предприятии можно разделить на три группы: бухгалтерская отчетность для внутреннего пользования, исходящая бухгалтерская отчетность и расчеты экономических показателей.

К бухгалтерской отчетности для внутреннего использования относятся следующие виды документов: журнал хозяйственных операций, карта счета, журнал-ордер, анализ счета, оборотные ведомости (за отчетный период, за произвольный интервал времени) в разрезах структурных подразделений, ведомости аналитического учета, главная книга.

Т а б л и ц а 2.10.Характеристика документов в подсистеме «Учет финансовых результатов и отчетность »программы «НИВА-СХП»

Для построения главной книги организации

Журнал хозяйственных операций содержит все бухгалтерские проводки по организации за отчетный период. На их основании можно построить стандартные отчеты: Главную книгу, Журнал-ордер, Карту счета, Оборотную ведомость.

Отчет «Карта счета» отражает набор проводок за определенный промежуток времени в разрезе выбранной конфигурации. В окне «Карта счета» левая панель предназначена для конфигурирования данного отчета, где указываются необходимые счета, отмечаются необходимые признаки для построения отчета. Заполнение данной конфигурации позволяет создать отчет, который будет отображать хозяйственные операции в указанном разрезе по указанным ограничениям. По заданной конфигурации можно получить печатную форму, нажав на кнопку  – «Печать» .

– «Печать» .

Отчет «Журнал-ордер» предназначен для отображения обобщенной информации по счетам в различном разрезе с разной группировкой и с необходимыми ограничениями. Данный отчет позволяет настроить стандартные формы бухгалтерских журналов-ордеров. Отчет может быть сконфигурирован и его форма может быть сохранена.

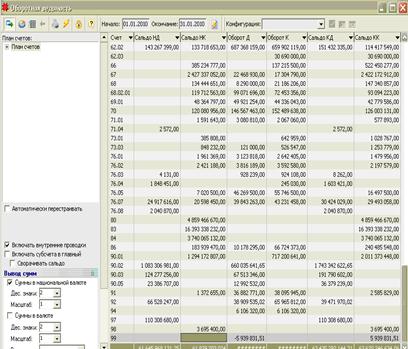

Отчет «Оборотная ведомость» отображает оборотно-сальдовую ведомость как по разделам плана счетов организации, так и в целом по всем счетам плана счетов. Форма данного отчета представлена на рис. 2.3.

Рис. 2.3. Оборотная ведомость в программе «НИВА-СХП».

Отчет «Главная книга» предназначен для построения главной книги организации. Настройка данного отчета полностью совпадает с настройкой оборотной ведомости. Отличие только в переключателе «Расширенное сальдо». который есть в разделе «Отображение» в Главной книге. Он отвечает за то, будет ли по активно-пассивным счетам выводится расширенное сальдо или нет.

Документ «Исходящая бухгалтерская отчетность» включает в себя годовой отчет организации и расчеты налогов.

На основании данных, занесенных в программу с помощью электронных документов, должны формироваться и выводиться на печать данные годового отчета, а также печатные формы налоговых деклараций и расчетов налогов.

Электронный документ «Книга покупок» отражает суммы НДС, которые можно принять к зачету в текущем месяце. Отчет строится в разрезе документов поступления товарно-материальных ценностей, оказания услуг и соответствующих документов на оплату. Стандартный пакет настроек «Бухгалтерия » включает в себя полную систему действий для получения данного отчета.

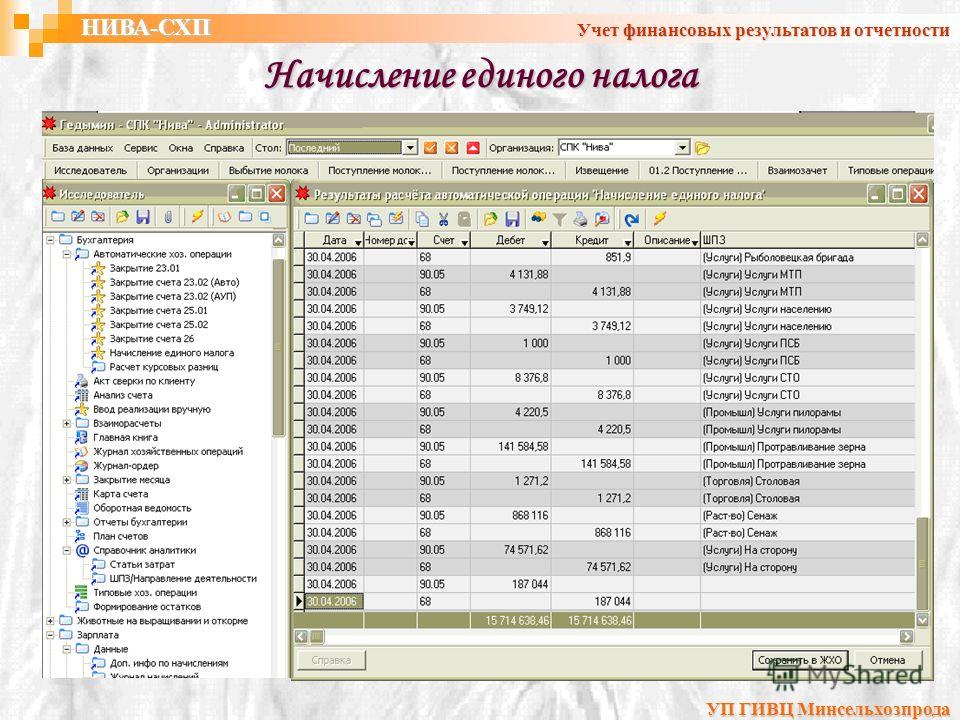

Документ «Автоматические операции» предназначендля ежемесячного закрытия счетов и определения финансового результата, а также для расчета налогов. Так, например, в операции «Зачет НДС» происходит автоматическое формирование бухгалтерской проводки: дебет счета 68.02.01 (налог на добавленную стоимость) и кредит счета 18.хх.02 (НДС уплаченный) на сумму дебетового сальдо по счету 18.хх.02, но не более чем кредитовое сальдо по счету 68.02.01. При формировании счета 90.09 происходит автоматическое формирование бухгалтерских проводок по закрытию счета 90 «Реализация» и списанию его сальдо на счет 99 «Прибыли и убытки». При выборе данной операции в «Исследователе» следует указать отчетный период и дату, на которую будут сформированы проводки. Программа автоматически сформирует необходимые бухгалтерские проводки. При нажатии на кнопку «Сохранить в ЖХО» данные проводки перенесутся в журнал хозяйственных операций.

Настройка и формирование отчетных бухгалтерских форм производятся в разделе «Отчеты бухгалтерии» ветки «Бухгалтерия ». Данный раздел представляет собой совокупность функции расчета и печатной формы к нему. Данный тип отчетов предназначен для автоматизации расчета налогов, баланса, приложений и других аналогичных расчетов. Бухгалтерский отчет состоит из заголовка и расчета, который привязан к конкретной дате, это позволяет хранить в базе историю изменения данных расчетов и проводить эти расчеты за любой расчетный период. Настройка отчетов производится в разделе «Настройка функций ». Для каждого расчета указываются дата актуальности данного расчета (дата, с которой он будет применяться), тип расчета (ежемесячный, ежеквартальный, за произвольный период), отчетное число данного отчета (число, до которого отчет должен быть сдан) и функция расчета. Функция расчета формируется с помощью конструктора функции. Расчет и печать отчета производятся в разделе «Расчет». Расчет отчета производится нажатием на кнопку  – «Рассчитать за период». В появившемся окне следует отметить нужные отчеты, указать конкретный период (месяц, квартал, год) и нажать на кнопку «OK». Рассчитанные отчеты можно сохранить и вывести на печать. Таким образом пользователь может рассчитать необходимые налоги, бухгалтерский баланс, приложения и т.д.

– «Рассчитать за период». В появившемся окне следует отметить нужные отчеты, указать конкретный период (месяц, квартал, год) и нажать на кнопку «OK». Рассчитанные отчеты можно сохранить и вывести на печать. Таким образом пользователь может рассчитать необходимые налоги, бухгалтерский баланс, приложения и т.д.

1. 1С: Предприятие 7.7. Бухгалтерский учет. Настройки для Республики Беларусь. Руководство пользователя / Н. Шуляковская [и др.]. Минск: ОДО «ЮКОЛА-ИНФО», 2009. 358 с.

2. Белорусская конфигурация 1С: Бухгалтерия 7.7. Руководство по ведению учета (Описание типовой белорусской конфигурации редакции 4.5) / группа разработки: Т. Кравченко [и др.] Минск: МиСофт НВП, 2009. 298 с.

3. Д о в н а р, Е. Бухгалтерский учет на предприятиях сельского хозяйства. Руководство пользователя / Е. Довнар, И. Габриельчик. Минск: ОДО «ЮКОЛА-ИНФО», 2004. 75 с.

4. Г у д к о в, С. В. Автоматизация учета на предприятиях АПК: метод. указания / С.В. Гудков, Ю.Е. Банный. Горки: БГСХА, 2008. 36 с.

5. К о р н е е в а, Л. Н. Рекомендации по использованию программы «1С: Предприятие 7.7» / Л.Н. Корнеева. Горки: БГСХА, 2006. 72 с.

6. О бухгалтерском учете и отчетности: Закон Респ. Беларусь от 18 октября 1994 г. № 3321-XII: в ред. Закона Респ. Беларусь от 26 декабря 2007 г. № 302-З // Нац. реестр прав. актов Респ. Беларусь. 2008. № 3, 2/1399.

7. П р о х о р о в а, Т. В. Автоматизация учета в системе «1С: Предприятие 7.7» для Республики Беларусь: практич. пособие / Т.В. Прохорова. 2-е изд. Минск: Дикта, 2008. 496 с.

8. Работа в программе «1С: Бухгалтерия 7.7»: учеб.-метод. пособие / сост. Т.Н. Бацалева, З.Е. Жигарь, И.О. Нестерович. Минск: РИПК Минтруда и соцзащиты, 2008. 38 с.

9. Технологии автоматизированной обработки учетно-аналитической информации: учеб. пособие / Ю.Ю. Королев [и др.]. Минск: УП «ИВЦ Минфина», 2002. 252 с.

10. Типовой программный комплекс автоматизации бухгалтерского учета «НИВА-СХП» / Министерство сельского хозяйства и продовольствия Республики Беларусь. Минск: ГИВЦ Минсельхозпрода, 2009. 206 с.

11. Типовой программный комплекс «НИВА-СХП»: рекомендации / сост. Ю.Ю. Королев, О.Л. Сапун, Е.М. Исаченко. Минск: БГАТУ, 2008. 112 с.

12. ТПК «НИВА-СХП». Текст учебных видеоматериалов / А.В. Федоркевич [и др.]; Министерство образования Республики Беларусь, УО «Белорусский государственный экономический университет», УП «ГИВЦ Минсельхозпрода». Минск: ГИВЦ Минсельхозпрода, 2009. 120 с.

13. Ф е д о р о в а, Г. В. Информационные технологии бухгалтерского учета, анализа и аудита: учеб. пособие / Г.В. Федорова. М. Омега-Л, 2006. 304 с.

14. Ш у р е м о в, Е. Л. Автоматизированные информационные системы бухгалтерского учета, анализа и аудита: учеб. пособие для вузов / Е.Л. Шуремов, Э.А. Умнова, Т.В. Воропаева. М. Перспектива, 2005. 363 с.

Студенты, аспиранты, молодые ученые, использующие базу знаний в своей учебе и работе, будут вам очень благодарны.

Подобные документыРазмещение и организационно-правовая форма предприятия. Анализ отраслей растениеводства и животноводства. Себестоимость продукции и финансовые результаты предприятия. Анализ сильных и слабых сторон предприятия. Планирование и бюджетирование на предприятии

отчет по практике [130,9 K], добавлен 19.10.2013

Анализ экономических условий деятельности предприятия. Анализ размера предприятия, концентрации, специализации, интенсификации и эффективности производства. Факторный анализ производства продукции растениеводства и животноводства. Резервы роста прибыли.

отчет по практике [133,3 K], добавлен 26.09.2010

Бесплодие сельскохозяйственных животных. Патогенез и клинические признаки эндометритов. Диагностика и методы терапии заболевания. Влияние на репродуктивную способность энергии рациона. Технология содержания крупного рогатого cкoта на примере ЗАО "Нива".

дипломная работа [139,5 K], добавлен 26.08.2009

Изучение опыта работы племенной конефермы СПК "Полесская нива" Столинского района Брестской области. Особенности организации пастбищ и уход за ними. Анализ обеспеченности коннозаводства постройками. Численность поголовья племенных жеребцов и конематок.

статья [1,2 M], добавлен 28.03.2013

Интенсивность и эффективность сельскохозяйственного производства. Анализ использования земельных и трудовых ресурсов, состав и структура основных фондов. Анализ производства продукции растениеводства и животноводства. Расчет себестоимости продукции.

отчет по практике [158,6 K], добавлен 26.09.2010

Закономерности и формы организации сельскохозяйственного производства. Специализация хозяйства по процентному соотношению себестоимости продукции. Современное состояние отрасли животноводства и перспектива её развития. Показатели производства молока.

курсовая работа [61,1 K], добавлен 26.08.2009

Современное состояние отрасли животноводства и перспектива её развития. Характеристика ветеринарной службы хозяйства. Заболеваемость и падёж сельскохозяйственных животных от незаразных болезней. Ветеринарно-санитарное состояние животноводческих объектов.

курсовая работа [41,6 K], добавлен 27.08.2009

Место растениеводства в отраслевой структуре предприятия. Анализ финансовых результатов его работы и эффективности использования ресурсного потенциала. Повышение уровня плодородия почв. Пути снижения себестоимости и повышения рентабельности продукции.

курсовая работа [69,8 K], добавлен 06.03.2014

Анализ экономических условий деятельности и ресурсного потенциала ООО "Агрохим". Производственные фонды предприятия. Анализ использования и реализации сельскохозяйственной продукции в ООО "Агрохим". Финансовая устойчивость, платежеспособность предприятия.

отчет по практике [91,2 K], добавлен 26.09.2010

Исследование производственных условий, а также технической и технологической организации структуры предприятия. Технология производства продукции растениеводства и животноводства, принципы ее хранения. Санитарно-гигиенические условия производства.

отчет по практике [45,2 K], добавлен 10.11.2014

Размещено на http://www.allbest.ru/

Во все времена значение сельского хозяйства для людей было велико. Оно производит продукты питания для населения страны, сырье для перерабатывающей промышленности и обеспечивает другие нужды отрасли. Оно производит свыше 12 % валового общественного продукта и более 15 % национального дохода России, сосредотачивает 15,7 % основных производственных фондов. От развития сельского хозяйства во многом зависит жизненный уровень и благосостояние населения: размер и структура питания, среднедушевой доход, потребление товаров и услуг, социальные условия жизни. Оно всегда было донором для других отраслей экономики, источником пополнения национального дохода для решения проблем в стране, поэтому роль сельского хозяйства в экономике государства во многом говорит об уровне его развития. Так, развивающиеся страны всё ещё идут по экстенсивному пути развития, то есть повышают прибыль за счет увеличения посевных площадей, поголовья скота и привлечением большего числа рабочих. Тогда как развитые страны, уже полвека назад перешли на интенсивный путь развития: применяют новые технологии и современное оборудование, используют минеральные удобрения и достижения биотехнологий. Сельское хозяйство является основным потребителем материальных ресурсов страны: тракторов, комбайнов, грузовых автомобилей, ГСМ, минеральных удобрений. В сельской местности России проживает около 38,9 млн. чел. населения, что составляет около 27% от общей численности населения в стране, в отраслях сельского хозяйства работает около 8% от общей численности работающих. В среднем один работающий в сельском хозяйстве обеспечивает работу 6-8 работающим в других отраслях народного хозяйства в сфере материального производства, строительства, переработки сельскохозяйственной продукции. Сельское хозяйство -- это не только отрасль экономики, но и среда обитания значительной части населения страны. Сельскохозяйственное производство является основной составляющей агропромышленного комплекса государства. Существенное его отличие от большинства секторов экономики заключается в том, что по сравнению с ними оно менее эффективно. Вложенный в него капитал приносит меньшую прибыль. Поэтому низко доходное сельское хозяйство не в состоянии на равных (по сравнению с промышленностью) участвовать в межотраслевой конкуренции без внешней поддержки. Сельское хозяйство отличается консервативностью и неэластичностью, неадекватностью реагирования на условия и требования рынка. Так, при повышении спроса на сельхозпродукцию сельскохозяйственное производство с его особенностями исключает возможность быстрого реагирования и увеличения выпуска продукции. Имеется ряд ограничений по увеличению темпов роста сельхозпроизводства. Нельзя существенно увеличить площадь обрабатываемых земель, даже при условии увеличения инвестиций. Это связано с естественной ограниченностью сельскохозяйственных угодий. Рост поголовья скота, особенного маточного, связан с довольно длительным для многих видов животных временным периодом его выращивания. Так, чтобы вырастить дойное стадо для производства молока требуется около трех лет. Чтобы создать плодоносящий сад, требуется более пяти лет, виноградники - не менее трех лет. Масштабность решения проблемы обеспечения продовольственной безопасности затрагивает все сферы агропромышленного комплекса и интересы населения в целом. В сельском хозяйстве действуют те же экономические законы, что и в других отраслях народного хозяйства, но проявляются они с учетом специфических особенностей отрасли: 1. В качестве главного фактора производства выступает земля, живые организмы животные и растения. Следовательно, экономический процесс воспроизводства тесно переплетается с естественным процессом развития живых организмов. 2. Производство сельскохозяйственной продукции осуществляется на больших территориях и рассредоточено по различным климатическим зонам. 3. Территориальное размещение сельского хозяйства связано с большим объемом перевозок как произведенной продукции, так и техники и материальных ресурсов. 4. Созданная в сельском хозяйстве продукция принимает участие в дальнейшем процессе производства. 5. В сельском хозяйстве рабочий период не совпадает с периодом производства продукции. 6. 5-ая особенность обуславливает сезонность производства. 7. Разделение труда и специализация производства в сельском хозяйстве проявляется по иному, чем в промышленности и других отраслях народного хозяйства. В целях рационального использования земельных, трудовых и материальных ресурсов здесь следует добиваться оптимального сочетания отраслей растениеводства с отраслям животноводства и развитием подсобных производств и промыслов. 8. Уровень и условия использования техники. Общая потребность в энергетических ресурсах здесь выше, по сравнению с отраслями промышленности. 9. В сельском хозяйстве по иному строится организация трудовых процессов в отраслях растениеводства и животноводства. Здесь исполнитель не имеет постоянного рабочего места. Рабочие в процессе производства выполняют различные виды работ.Растениеводство - одна из основных отраслей сельскохозяйственного производства России, оно включает возделывание культур в полеводстве, овощеводстве, бахчеводстве, плодоводстве, луговодстве, цветоводстве и т.д. Человек получает от него продукты питания, сырье для легкой и пищевой промышленности, корма для животных и т.д. Показателем, который может дать представление об эффективности этого вида сельскохозяйственного производства, является прибыль от реализации продукции растениеводства и, как производный, - показатель рентабельности продукции. Динамика и темпы производства продукции растениеводства, уровень обеспеченности населения продукцией растениеводства, а перерабатывающей промышленности сырьем, определяется развитием и размещением растениеводства в стране. Успешное развитие растениеводства зависит от обеспеченности рабочей силой, транспортными путями для перевозки продукции, гарантированными вблизи рынков сбыта.

Скотоводство - одна из основных отраслей животноводства, является основным источником продуктов питания для человека, сырья для легкой и перерабатывающей промышленности, поставщиком органических удобрений для растениеводства. В объеме товарной продукции животноводства доля крупного рогатого скота составляет около 55%. Для большинства регионов страны скотоводство является важнейшей отраслью сельского хозяйства, что обуславливается широким распространением крупного рогатого скота в различных природно-экономических зонах и высокой долей молока и говядины в общей массе животноводческой продукции. В нашей стране от крупного рогатого скота получают более 99% молока, а производство говядины составляет более 40% валовой продукции мяса.

Цель производственной практики: закрепление теоретических знаний в области экономики, организация труда, организация и управление производством, бухгалтерского учета, статистики и получении практических навыков анализа и определения путей совершенствования отдельных сторон деятельности сельскохозяйственного предприятия.

Объектом прохождения практики я выбрала СХП "Нива" Суздальского района Владимирской области. Это одно из передовых хозяйств соседнего региона. ресурсный отрасль растениеводство животноводство

Во время прохождения практики я планирую выполнить след задачи:

· Познакомиться с организационно - правовой формой предприятия, его организационным устройством и структурой управления;

· Научиться анализировать эффективность использования ресурсного потенциала предприятия и выделить определяющие ее факторы;

· Познакомиться с технологией производства и основными принципами организации трудовых процессов в отраслях растениеводства и животноводства;

· Ознакомиться с организацией бухгалтерского учета, финансовой работы и контроль на предприятии.

· Собрать материалы для выполнения курсовых работ;

ресурсный отрасль растениеводство животноводство

1. Организационно-экономическая ха рактеристика предприятия 1.1 Общие сведения о предприятии СХП "НИВА" Суздальского района Владимирской области образовано на базе прежнего колхоза имени Ленина. С 1992 года СХП "НИВА" являлось подсобным хозяйством государственного предприятия "Волготрансгаз". Основная задача ООО "Племзавод "НИВА" обеспечить качественными продуктами питания работников структурного подразделения "Газпром". В 1998 году после реструктуризации г.п. "Волготрансгаз", хозяйство вошло в состав ООО Агрофирмы "Волготрансгаз", которая имеет свои филиалы во Владимирской, Нижегородской областях и Республики Чувашия. При этом хозяйство по-прежнему поставляет колбасные изделия, молоко и картофель газовщикам. К тому же с последнее время СХП "НИВА" стало сотрудничать с владимирскими предпринимателями, которые реализуют продукцию в местных магазинах. Землепользование СХП "НИВА" расположено в южной части Суздальского района Владимирской области. Административно-хозяйственным центром является центральная усадьба с. Добрынское, расположенное в 9км от областного центра г. Владимир и 31км от районного центра г. Суздаль. Общая площадь хозяйства составляет - 2581га, в том числе пашни - 1798га, сенокосов - 182га, пастбищ - 180га. Всего сельхозугодий - 2160га. Организационно-хозяйственная структура производства - отраслевая. В хозяйстве функционирует три цеха: растениеводства, животноводства и переработки. Животноводческие постройки для крупного рогатого скота размещены в с.Добрынское и с.Лемешки. Существующее производственное направление СХП "НИВА" - мясомолочное. Основная сельскохозяйственная продукция - мясо, молоко, зерно, картофель. Организационно-правовая форма и учредители предприятия " Племзавод "НИВА" является обществом с ограниченной ответственностью, деятельность которого регулируется ГК РФ, ФЗ от 8.02.1998 №14-ФЗ "Об обществах с ограниченной ответственностью". Согласно уставу предприятия предметом деятельности общества является производство сельскохозяйственной продукции (растениеводства, животноводства и др.) производство и реализация элитных семян зерновых, зернобобовых и многолетних трав, производство и реализация сортовых семян картофеля, выращивание и продажа племенного крупного рогатого скота и другие виды деятельности. Высшим органом общества с ограниченной ответственностью является общее собрание его участников. Все участники общества имеют право присутствовать на общем собрании членов общества. К компетенции общего собрания участников общества с ограниченной ответственностью относятся: 1) изменение устава общества, изменение размера его уставного капитала; 2) образование исполнительных органов общества и досрочное прекращение их полномочий, а также принятие решения о передаче полномочий единоличного исполнительного органа общества управляющему, утверждение такого управляющего и условий договора с ним, если уставом общества решение указанных вопросов не отнесено к компетенции совета директоров (наблюдательного совета) общества; 3) утверждение годовых отчетов и бухгалтерских балансов общества и распределение его прибылей и убытков; 4) решение о реорганизации или ликвидации общества; 5) избрание ревизионной комиссии (ревизора) общества. Число участников общества с ограниченной ответственностью не должно превышать предела, установленного законом об обществах с ограниченной ответственностью. Каждый участник общества имеет на общем собрании число голосов, пропорциональное его доле в уставном капитале. Все участники Общества в праве: 1. Участвовать в управлении делами Общества в порядке, установленным Федеральным законом " Об обществах с ограниченной ответственностью" и Уставом Общества; 2. Права вносить свои предложения к повестке дня Общего собрания участников Общества; 3. Получать информацию о деятельности Общества и знакомиться с его бухгалтерскими книгами и иной документации; 4. Принимать участие в распределении прибыли Общества; 5. Продавать и осуществлять отчуждение иным образом своей доли или части доли в уставном капитале Общества; 6. Выйти из Общества путем отчуждения своей доли Обществу; Все участники Общества обязаны: 1. Оплачивать доли в уставном капитале Общества в порядке, в размерах и в сроки, которые предусмотрены Федеральным законом "Об обществах с ограниченной ответственностью" и договором об учреждении Общества; 2. Не разглашать конфиденциальную информацию о деятельности Общества. Участники общества с ограниченной ответственностью не отвечают по его обязательствам и несут риск убытков, связанных с деятельностью общества, в пределах стоимости принадлежащих им долей. Согласно Федеральному закону от 08.02.1998 N 14-ФЗ уставный капитал общества составляется из номинальной стоимости долей его участников. Уставный капитал общества с ограниченной ответственностью составляется из стоимости долей, приобретенных его участниками. Уставный капитал определяет минимальный размер имущества общества, гарантирующего интересы его кредиторов. Размер уставного капитала общества не может быть менее суммы, определенной законом об обществах с ограниченной ответственностью. Если по окончании второго или каждого последующего финансового года стоимость чистых активов общества с ограниченной ответственностью окажется меньше уставного капитала, общество обязано объявить об уменьшении своего уставного капитала и зарегистрировать его уменьшение в установленном порядке. Если стоимость указанных активов общества становится меньше определенного законом минимального размера уставного капитала, общество подлежит ликвидации. Увеличение уставного капитала общества допускается после полной оплаты всех его долей. Ежеквартально, раз в полгода или раз в год на общем собрании общество принимает решение о распределении чистой прибыли между участниками общества. Она распределяется пропорционально их долям в уставном капитале Общества и впоследствии выплачивается в денежной форме, по месту нахождения Общества в месячный срок со дня принятия Общим собранием участников Общества соответствующего решения. Генеральный директор Общества обязан обеспечить письменное персональное уведомление каждого участника Общества о дате и месте выплаты чистой прибыли. Общество не вправе принимать решение о распределении чистой прибыли между участниками: -до выплаты действительной стоимости доли (части доли) участника Общества; -если на момент принятия такого решения Общество отвечает признакам несостоятельности (банкротства) или если указанные признаки появятся у Общества в результате принятия такого решения; Общество не вправе выплачивать участникам Общества чистую прибыль, решение о распределении которой между участниками принято: -если на момент выплаты Общество отвечает признакам несостоятельности (банкротства) или если указанные признаки появятся у Общества в результате выплаты; -если на момент выплаты стоимость чистых активов Общества меньше его уставного капитала и резервного фонда или станет меньше их размера в результате выплаты. Основные преимущества общества с ограниченной ответственностью по сравнению с другими организационно-правовыми формами предпринимательской деятельности заключаются: · в упрощённом способе регистрации; · в возможности ведения опосредованной предпринимательской деятельности; · в минимальном финансовом риске для участников, поскольку в обществе с ограниченной ответственностью более защищены их имущественные права; · в возможности расширения бизнеса и привлечения в него инвестиций; · в возможности участия общества с ограниченной ответственностью в иных хозяйственных обществах; · в возможности создания системы органов управления, соответствующих специфике деятельности и размерам фирмы; · в возможности непропорционального распределения прибыли среди участников организации; · в возможности определения степени влияния каждого члена общества с ограниченной ответственностью на процесс принятия ключевых решений; · в отсутствии необходимости публикации документов, отражающих деятельность предприятия; · в праве иностранные юридические и физические лица быть учредителями общества с ограниченной ответственностью; · в отсутствии ограничений по размеру уставного фонда; · в возможности использования упрощённой системы налогообложения; · вкладом в уставный фонд могут служить денежные средства, имущество или ценные бумаги. К недостаткам общества с ограниченной ответственностью можно отнести: · общее число участников общества не может превышать 50 человек; · любое изменение состава членов общества, пропорций их долей в уставном капитале или управленческой структуры организации предполагает обязательное внесение изменений в пакет учредительных документов. Органами управления нашего хозяйства являются: генеральный директор ООО Агрофирмы "Волготрансгаз", а на местах директор СХП "НИВА". В хозяйстве применяется цеховая система управления. Директору СХП "НИВА" подчиняется администрация хозяйства; цех растениеводства; цех животноводства; цех механизации; строительный цех; цех энергетики; коммерческий отдел; планово-экономический отдел; группа бухгалтерского учета; начальник службы безопасности. Организационное устройство и структура управления предприятием Главный потенциал любого хозяйства заключен в кадрах. Без нужных квалифицированных работников ни одна организация не сможет совершенствовать свою организационную структуру, а также не сможет достичь целей и выжить в конкурентной борьбе. Рассмотрим основные данные и показатели, характеризующие персонал ООО "Племзавод "НИВА". Численность работников в хозяйстве составляет 110 человек, из них 26 человек административно - управленческий персонал. Таблица 1. Оценка эффективности организационной структуры управления Исходя из приведённых выше данных можно сделать вывод, что среднегодовая численность работников на предприятии в течение 2008-2012гг. постоянно сокращается, наблюдается высокая текучесть кадров. В 2012г. по сравнению с 2008г. численность сократилась на 40,86%, в том числе численность работников, занятых в сельскохозяйственном производстве на 37,86%. Общая земельная площадь в исследуемом периоде осталась неизменной, в то же время площадь сельскохозяйственных угодий выросла на 0.56%, пашня осталась не изменой. Это связано с тем, что хозяйство арендует земли и в данном периоде произошли изменения в условиях аренды. Уровень энергетических мощностей в 2012 году уменьшился, а так же уменьшилось количество потребления электроэнергии, на 23,76%. Специализация предприятия, уровень специализации СПЕЦИАЛИЗАЦИЯ - это сосредоточение на поставке определенного типа товаров и услуг, при условии, что другие произведут то, чего сам не производишь. Специализация может быть полной или частичной. При полной специализации большинство видов деятельности не осуществляется вообще, и тогда эти товары и услуги поставляются другими. При частичной специализации только некоторые, хотя и не все виды товаров и услуг приобретаются у других лиц. Важнейшими факт орами, влияющими на специализацию, являются природные условия (климат, качество почв и другие). В условиях рыночных отношений решающую роль в специализации хозяйства играют спрос и предложение на отдельные виды продукции. Для правильного определения специализации хозяйства необходимо учитывать особенности сельскохозяйственного производства. Основной показатель уровня специализации - структура выручки от реализации товарной сельскохозяйственной продукции. Определим уровень специализации СХП "НИВА" за 5 лет. Для этого будем использовать информацию о стоимости реализованной продукции, полученную из годовых отчетов. Таблица 3. Состав и структура товарной продукции СХП "НИВА" Таблица 4. -Ранжирование товарной продукции Обобщающим показателем уровня специализации является коэффициент специализации. Он определяется по формуле: Кс - коэффициент специализации, до 0,2 - низкий уровень специализации, от 0,2 до 0,4 - средний, от 0,4 до 0,6 - высокий, свыше 0,6 - очень высокий; Yt - доля отдельных отраслей в структуре выручки от реализации продукции, %, Н - порядковый номер отдельных отраслей по доле каждого вида продукции в ранжированном ряду. Проведем расчеты, на основании которых можно судить об уровне специализации хозяйства: 1) 2008 год - 2) 2009 год - 3) 2010 год - 4) 2011 год - 5) 2012 год - . Хозяйство имеет высокий уровень специализации. Специализируется в основном на мясомолочной продукции. Основным видом товарной продукции является молоко, наибольшая выручка от его продажи приходится на 2012 год и составляет 53247 тыс. руб. 1.2 Ресурсный потенциал предприятия и эффективность его использования Трудообеспеченность Сельскохозяйственный труд является самым сложным трудом в народном хозяйстве, поскольку здесь на процесс производства воздействуют биологические, генетические, физические, социальные, природные факторы. Поэтому здесь требуется использовать квалифицированную рабочую силу. Критериями обеспеченности рабочей силой является соотношение имеющейся численности к их потребности. Трудовые ресурсы сельского хозяйства - это часть трудоспособного населения страны, занятого в сельскохозяйственном производстве, соответственно, они размещены, в основном в сельской местности и им свойственны особенности сельского населения, его динамики и структуры. Трудовые ресурсы сельского хозяйства отличаются территориальной дисперсностью, рассредоточенностью по многочисленным сельским поселениям.Трудовые ресурсы предприятия обладают двумя ключевыми характеристиками: структурой и численностью.

Количественная характеристика этих ресурсов определяется списочной (количество на определенную дату по документам), среднесписочной (за определенный период) и явочной (явившихся на работу в определенное время) численностью.

Качественная характеристика персонала зависит от квалификационной подготовки работников и их соответствия занимаемым должностям. Качественные характеристики оценить гораздо сложнее, чем количественные, поскольку единого понимания качества труда сегодня фактически не выработано.

Таблица 5. Обеспеченность трудовыми ресурсами и их использование.

Согласно проведенным расчетам, представленный в таблице 5 можно сделать вывод, что трудообеспеченность на 100га сельскохозяйственных угодий уменьшилось на 40,81%, и на 100га пашни соответственно - на 40,81%. Количество сельскохозяйственных угодий, приходящихся на 1 работника, увеличилось на 9,84га или 70,11%.

Как показывают данные таблицы 5, среднегодовая численность работников в 2011г.уменьшилась по сравнению с 2008г. на 76 человек, а отработанное количество дней 1 рабочим увеличилось на 92 дня или 31.72%, а средняя продолжительность рабочего дня уменьшилась на 1,41%. Таким образом, можно сделать вывод, что в хозяйстве резко упала интенсивность использования рабочей силы.

Данный вывод подтверждается и таким показателем, как коэффициент использования годового фонда рабочего времени. В 2012г. согласно этому коэффициенту, работниками отработано 136,43% рабочего времени.

Структура оборотных средств предприятия Оборотные средства - это совокупность оборотных фондов и фондов обращения в денежной форме. Оборотные фонды состоят из трех частей: 1. производственные запасы; 2. незавершённое производство и полуфабрикаты собственного производства; 3. расходы будущих периодов. По источникам формирования оборотные средства делятся на собственные и заемные. Таблица 6 Состав и структура оборотных средств предприятия Как видно из расчетной таблицы 6 оборотные средства увеличились на 29,19%. Наблюдается рост большой рост денежных средств. Я считаю, что это связано с уменьшением дебиторской задолженности, а так же с уменьшением затрат на незавершённое производство. Предприятие улучшило свою маркетинговую деятельность. Так же можно заметить, что наибольший удельный вес приходится на запасы, это связано с тем, что производство со спецификацией сельскохозяйственного производства. Структура основных фондов Основные фонды - это денежное выражение совокупности средств труда, функционирующих в рамках производственно-хозяйственной организации без изменения материальной формы и переносящих свою стоимость вновь созданной продукции в течение определенного срока заранее установленными частями. К основным производственным фондам относятся здания, сооружения, передаточные устройства, силовые и рабочие машины и оборудование, транспортные средства, инструмент длительного пользования, производственный и хозяйственный инвентарь, продуктивный и рабочий скот, многолетние насаждения. К основным непроизводственным фондам относится стоимость зданий и инвентаря непроизводственных подразделений предприятия (жилье, здания, клубы, санитарные и оздоровительные учреждения, помещения для обучения кадров и имеющийся в них инвентарь). К нематериальным основным фондам (нематериальным активам) относятся компьютерное программное обеспечение, базы данных, оригинальные произведения развлекательного жанра, литературы или искусства, наукоемкие промышленные технологии, прочие нематериальные основные фонды, являющиеся объектами интеллектуальной собственности, использование которых ограничено установленными на них правами владения. К материальным основным фондам (основным средствам) относятся средства производства, неоднократно участвующие в производственном процессе, сохраняющие при этом свою натуральную форму, переносящие свою стоимость на производимую продукцию по частям по мере снашивания. Согласно системе бухгалтерского учета, к основным средствам относятся средства труда со сроком службы более 12 месяцев и стоимостью (на дату приобретения), превышающей 100-кратный размер минимальной величины месячной оплаты труда за единицу. К основным средствам относятся также капитальные вложения на коренное улучшение земель (осушительные, оросительные и другие мелиоративные работы) и вложения в арендованные объекты основных средств. Таблица 7 Размер и структура основных фондов.Виды основных средств

Из данных таблицы видно, что на балансе предприятия в 2012 году числится основных фондов на сумму 120229 тыс.руб. что составляет 147,65% от базисного года. В структуре основных фондов предприятия преобладают машины и оборудования 55,43%. Наименьший удельный вес составляет производственный и хозяйственный инвентарь 0,53%. 1.3 Анализ отрасли растениеводства Растениеводство -- это отрасль сельского хозяйства, занимающаяся возделыванием культурных растений (сельскохозяйственных культур) для обеспечения населения продуктами питания, животноводства -- кормами, многих отраслей народного хозяйства -- сырьем. В 2008г. руководством была поставлена задача увеличения производства кормов, с учетом перехода к круглогодичному кормлению животных монокормов без выпаса на пастбище с целью повышения продуктивности животных. Монокорм для животных производится путем смешивания 50% сенажа и 50% силоса. С этой целью была увеличена площадь посева кукурузы. В течение нескольких лет погодные условия не позволяли заготовить сено высокого качества, в связи с этим руководство организации приняло решения приобрести специальную технику для заготовки сенажа с последующей упаковкой его в пакеты. Хозяйство полностью обеспечивает себя семенами зерновых и зернобобовых. Растет также производство зернофуража. Таблица 8 Состав и структура посевных площадей Исходя из данных таблицы 11, можно сделать вывод, что себестоимость всех видов продукции растениеводства в 2012г. по сравнению с 2008г. выросла, кроме себестоимости зерновых и зернобобовых. 1.4 Анализ отрасли животноводства Скотоводство - первая по значению отрасль животноводства. Разведение крупного рогатого скота представляет большой экономический интерес, прежде всего потому, что от него получают самые ценные высококалорийные продукты питания. Животноводство СХП "НИВА" располагается в двух населённых пунктах с. Добрынское и с. Лемешки. В 2009г. была произведена реконструкция телятника на 338 голов под дойное стадо привязного содержания на 200 голов. В 2013 году началась реконструкция ещё одного телятника. СПХ "НИВА" специализируется в основном на мясо-молочной продукции. С 1998г. занимается разведением черно-пестрой породы КРС канадской селекции. Результатом данной работы является присвоение хозяйству статуса племенного завода. По разведению в хозяйстве работает 5 линий, из них основные 3: - Вис Бэк. Айдиал- 1013415; - Монтвик Чифтейн- 95679; - Рефлексин Соверинг- 198998. Таблица 12 Поголовье животных, их продуктивность и валовое производство продукции животноводства Из расчётной таблицы 10 видно, что себестоимость 1 ц молока в 2012 году по сравнению с 2008 годом уменьшилась на 0,27%, по сравнению с 2011 годом соответственно на 14,25%. 1 ц прироста КРС в 2012 годы по сравнению с 2008 годом увеличился на 42,33%, по сравнению с 2011 годом соответственно на 13,1%. 1.5 Финансовые результаты деятельности предприятия Основная цель любой предпринимательской деятельности - это получение прибыли. Прибыль - это совокупный доход от деятельности компании или предприятия за вычетом совокупных издержек. В широком смысле прибыль определяют как разницу между полученной финансовой выгодой (выручка от реализации производимых товаров или услуг) и понесенными затратами (приобретение, производство, сбыт и доставка товаров и услуг). Прибыль является самым важным показателем, который характеризует эффективность производства и качество производимой продукции. Это показатель рентабельности бизнеса, то, ради чего и осуществляется вся предпринимательская деятельность. Уровень рентабельности производства выражается процентным соотношением прибыли к себестоимости реализованной продукции. Рентабельность производства рассчитывают по отдельным видам реализованной продукции, отраслям производства, предприятию и сельскохозяйственному производству в целом. Основные факторы роста рентабельности - снижение себестоимости и повышение качества продукции. Таблица 11 Рентабельность производства основных видов продукции Как показывают данные таблицы 13, рентабельность продаж в 2012 году уменьшилась по сравнению с 2008 годом на 3,55, рентабельность собственного капитала так же уменьшилась на 52,42 % и рентабельность активов уменьшилась на 0,36 %. 2. Специальные вопросы, изученные во время практики 2.1 Технология производства продукции растениеводства Невысокие результаты развития отрасли растениеводства связаны именно с недостаточностью внимания к использованию и развитию инновационных технологий, значительная часть которых специализируется на внедрении высокопродуктивных сортов зерновых и зернобобовых культур, разработке системы земледелия и интенсивных технологий их производства, что обеспечивает дополнительный урожай сельскохозяйственных культур. СХП "НИВА" использует в своей работе 2 основных севооборота: один - зерновой, а второй - зернопропашной. Применяют две основные системы внесения удобрений: 1. Органические удобрения (под картофель и кукурузу); 2. Неорганические (сложные NPK под все зерновые при посеве и под кукурузу перед посевом; аммиачная селитра только на подкормку озимых или многолетних трав). Для уборки зерновых и заготовки кормов в хозяйстве используют комбайны: "Джон-Дир", ДОН 1500Б (зерноуборочный), ДОН 680 (кормоуборочный), а также жатки Е 281. Технология воздействия силоса в СХП "НИВА" Силос -- сочный корм (силосованный корм) для сельскохозяйственных животных; словом "силос" называют также подземные хранилища для силоса. Силос обладает высокими питательными свойствами, по своей калорийности, витаминности (содержит каротин, витамин С, органические кислоты) и диетическим свойствам сравним со свежей травой и является ценным продуктом питания. Силос улучшает пищеварение, способствует усвоению других грубых кормов. Силос подходит для всех видов травоядных животных и птиц. Такой корм, заложенный в специальные силосные хранилища -- специальные траншеи, ямы, силосные башни, может сохраняться в течение нескольких лет. Для механизации хранения больших объемов, силосные башни объединяют в силосные корпуса, являющиеся частью элеватора. Для заготовки силоса в СХП "НИВА" используют многолетние травы, такие как козлятник, люцерна, клевер, тимофеевка, и однолетние травные смеси, такие как горох+овес или рапс+овес, а также кукуруза. Силосоуборочные комбайны Е-281 и ЯСК-170 Ярославец обеспечивают необходимый размер резки. Высота среза толстостебельных растений при уборке комбайнами составляет 8-10 см, тонкостебельных 5-6см. На подвозе массы используются тракторные прицепные тележки 2ПТС-4-887А, автосамосвалы, на разравнивании массы в траншее, уплотнении- тракторы Т-130, К-701. Для обеспечения нормального течения микробиологических и биохимических процессов, необходимых для заквашивания массы, в хозяйстве обеспечивается поточность процесса силосования. Ежедневно закладываемый слой уплотняемой массы составляет не менее 80 см. Для консервирования силосуемой массы используют химические и биологические консерванты. Загружают силосную массу на 1.5-2 м выше краев траншей с тем, чтобы после полной осадки уровень ее был несколько выше края траншеи. Поверхность уплотненной массы имеет в центре, по длине траншеи, несколько выпуклую покатную форму. После заполнения хранилища силосуемую массу немедленно массу немедленно укрывают для изоляции от воздуха и атмосферных осадков. Для укрытия в хозяйстве используют хлорвиниловую пленку. 2.2 Технология производства продукции животноводства На фермах СПХ "Нива" различное содержание стада. Дойное стадо содержится на привязи круглосуточно. Молодняк содержится в станках беспривязно, при рождении все стоят в стойлах вместе (мальчики и девочки), когда приходит время зрелости телочек и бычков разделяют, впоследствии телочек искусственно осеменяют, а бычков отправляют на привязь в соседнее село "Ремешки". Кормление стада производится монокормом, приготовленным в кормоцехе. На дойных дворах бетонный пол и резиновые маты. Сухостойный и сервис периоды доведены до нормы, их средняя продолжительность соответственно составляет 57 дней и 141 день. В дойном стаде производят двухразовое доение, производится оно с помощью аппаратов машинного доения. Обработка вымени производится кислотой, а затем протирается бумажным полотенцем. Нагрузка на одну доярку семьдесят голов. Молоко из аппарата автоматически попадает в молокопровод, по которому через индивидуальные на каждую группу счетчики попадает в танк-охладитель. В холодильнике молоко охлаждается до +5С постоянно перемешиваясь. Молокопровод промывается щелочью. Раздача кормов также механизирована. Удаление навоза на бычатнике и дворах с привязным содержанием скота осуществляется транспортером ( КСНФ-100, ТСН-160 МТФ), а на других дворах (где беспривязное содержание) удаление навоза производится трактором. 2.3 Организация, нормирование и оплата труда Нормирование труда Нормирование труда - это одна из отраслей экономической науки, которая в тесной взаимосвязи с другими экономическими, техническими, психофизиологическими и социальными научными дисциплинами изучает трудовую деятельность человека в целях минимизации затрат и жизненной энергии человека на выполнение заданного объема работ. Более полно сущность нормирования труда раскрывает подход, основывающийся на взаимодействии и организационной стороной трудовой деятельности. Сущность нормирования труда состоит в анализе организационно-технических условий выполнения работы, методов и приемов труда и разработке мер для внедрения научной организации труда и наиболее рационального порядка (технологии) выполнения нормируемой работы с последующим установлением норм затрат труда. Предметом нормирования труда является установление необходимых затрат конкретного труда определенного качества на выполнение данной работы в запроектированных организационно-технических условиях и постоянное выявление резервов снижения трудоемкости с последующим учетом их в нормах трудовых затрат. В современных условиях нормирование труда играет важную роль в экономике, так как является инструментом планирования, учета и анализа трудозатрат и соответственно издержек предприятия. Применение норм туда ведет к сокращению расходов на продукцию и экономному использованию рабочего времени, что влияет на антизатратный характер производства и, конечно, рост прибыли. Без нормативного регулирования продолжительности рабочего времени, уровня напряженности норм труда, организации рационального использования трудовых ресурсов и снижения трудозатрат нельзя добиться эффективности в экономике. Для работодателя важен точный учет и контроль над издержками. Ему нужен рост объема работы прежде всего за счет максимально рационального использования рабочего времени, чего невозможно добиться без нормирования труда. При определении цены труда каждого работника на конкретном предприятии становится очевидной необходимость установления продолжительности рабочего времени, степени интенсивности и темпа работы наряду с оценкой квалификации, сложности и условий труда. Нормирование труда призвано решать задачи: · эффективного потенциала работника. Это достигается распространением сферы нормирования на все категории работников, обеспечения выполнения работы с оптимальной численностью персонала, минимальными затратами рабочего времени при высоком качестве работы (продукции, оборота, услуг); · повышения значимости экономического аспекта в трудовых отношениях. Обе стороны - и работодатель, и наемный работник - экономически заинтересованы в применении обоснованных норм трудозатрат и рациональном использовании рабочего времени; · отражение в мере трудозатрат изменений технологических процессов, оборудования и оснастки. Для этого необходима связь нормирования труда с планированием и организацией производства, что наиболее эффективно достигается при микроэлементном нормировании труда, участвующем в комплексе автоматизированных систем производства; · установления нормального уровня интенсивности труда. Для обеих сторон трудовых отношений важно, чтобы заложенная в нормировании интенсивность труда обеспечивала долговременный рост производительности труда и прибыли при рациональных затратах на персонал. Для этого нормирование труда должно учитывать интенсивность труда, а также уровень нервно-психологических и интеллектуальных нагрузок, существенно возрастающих при использовании новейшей техники, технологии и прогрессивных производственных процессов; · социальной защиты работников от чрезмерной интенсивности труда, необходимой для сохранения нормальной работоспособности на протяжении всего трудового периода. Задача социальной защиты в нормировании труда призвана обеспечивать благоприятные возможности для роста удовлетворения работника содержанием и условиями труда, наиболее полного использования его интеллектуального потенциала. Гарантом выполнения этой задачи выступает профсоюзная организация, отразившая ее в коллективном договоре; · взаимосвязи нормирования и стимулирования труда. Норма труда может рассматриваться как средство стимулирования персонала, так как стимулирует эффективное использование материальных и трудовых ресурсов, высокое качество работы (продукции, оборота, услуг). Хорошо устанавливается связь нормирования труда с премиальными системами, когда размер премий зависит от величины норм трудозатрат, степени их напряженности и выполнения. Хронометраж - это метод изучения трудовых операций путем наблюдения и измерения затрат на выполнение отдельных элементов, повторяющихся при изготовлении каждой единицы продукции. Наблюдения и замеры затрат труда заносятся в специальную карту. Для повышения объективности наблюдений их число может быть от 6 до 80. Целью хронометражных наблюдений может быть: 1. Изучение затрат рабочего времени; 2. Проектирование их минимальных величин с учетом интенсивности труда. Хронометраж используется (в основном) в крупносерийном и массовом производствах для установления действующих норм и проверки норм, установленных расчётным путём. Обычно хронометраж применяется для исследования и обобщения методов и приёмов работы передовых рабочих в целях распространения; при разработке нормативов оперативного времени на ручные и машинно-ручные элементы операции для определения оперативного времени при установлении норм затрат труда аналитическими методами. Хронометраж бывает сплошным, выборочным, индивидуальным, циклическим, собирательным, групповым. С помощью индивидуального хронометража определяют затраты времени отдельными исполнителями, что позволяет изучить работу с максимальной степенью ее детализации. При групповом хронометраже один наблюдатель изучает работу группы рабочих, выполняющих одну производственную операцию. Его применяют для изучения состава группы и рационального распределения в ней работы между рабочими.