Категория: Бланки/Образцы

При регистрации ИП необходимо четко определиться с вопросом, какой вид налогообложения выбрать. При этом предпринимателю доступно несколько вариантов, каждый из которых предполагает наличие как плюсов, так и минусов. Рассмотрим, что же такое ЕНВД и как на него перейти.

Что это такоеОсновные принципы и нюансы применения данной системы отражены в главе 26.3 НК РФ. ЕНВД является специальным налоговым режимом, при котором ФНС устанавливается определенный уровень предполагаемой прибыли от выбранных видов деятельности.

Переход на ЕНВД позволяет предпринимателю освободиться от уплаты других видов налогов и сборов. При выбранной системе налогообложения по ЕНВД индивидуальный предприниматель освобождается от НДФЛ и налога на имущество ФЛ.

Более того, бизнесмены не уплачивают НДС при операциях, которые признаются объектами налогообложения согласно главе 21 НК РФ. Исключение – НДС, подлежащий уплате в соответствии с НК РФ при импорте товаров на территорию РФ.

Таким образом, ЕНВД заменяет собой сразу три вида налогов – НДФЛ, НДС и налог на имущество ФЛ. 1.01.2013 года вступил в законную силу 94-ФЗ от 25.06.2012 года, который несколько изменил принципы применения ЕНВД.

Режим стал носить добровольный характер. Налогоплательщики, использующие ЕНВД, имеют право выбирать – осуществлять деятельность все также на ЕНВД или перейти на другую систему.

В каких случаях возможноСогласно 94-ФЗ с 2013 года индивидуальные предприниматели могут перейти на ЕНВД абсолютно добровольно.

При этом такая возможность доступна при соблюдении следующих условий:

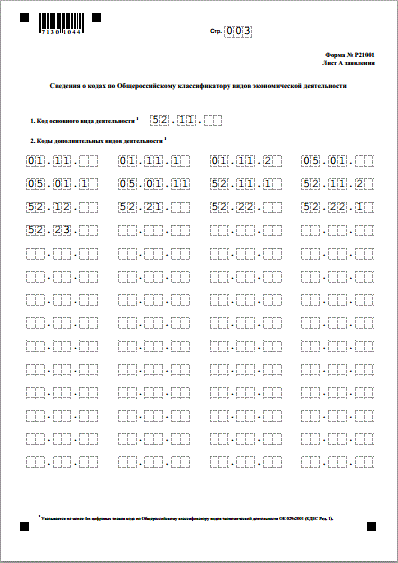

Перечислим основные виды деятельности, осуществляя которые, ИП может перейти на систему налогообложения по ЕНВД:

Полный список видов деятельности, которые могут быть переведены на ЕНВД, представлен в статье 346.26 НК РФ.

Как перейти на ЕНВД при регистрации ИПДля того, чтобы перейти на ЕНВД, предприниматель должен уведомить налоговый орган о своем желании в установленном порядке. Существует определенная процедура, которую необходимо соблюдать. Рассмотрим, как можно перейти на ЕНВД.

Этап 1. Определение налогового органа для подачи документацииПервым делом необходимо определить налоговую инспекцию, в которую следует подавать документацию на регистрацию ИП и на последующий переход на ЕНВД. Действующее законодательство утверждает, что индивидуальный предприниматель обязан вставать на учет по месту постоянной регистрации.

Это правило относится к видам деятельностей, не предполагающих привязку к определенной территории (например, доставка товаров на дом, транспортные услуги, разносная торговля и др.).

Таким образом, на первом этапе возникает необходимость определить налоговый орган, находящийся по месту регистрации физического лица в качестве ИП.

Но если бизнес не связан с осуществлением вышеуказанных видов деятельности, вставать на учет и подавать документы на ЕНВД следует в налоговую инспекцию по месту осуществления деятельности.

Этап 2. Подаем документы в территориальный налоговый орган на регистрацию ИПОсуществляем полную процедуру по регистрации ИП. Каким образом правильно и быстро сделать это, описано в наших предыдущих статьях.

После того, как регистрация ИП прошла успешно и было выдано соответствующее свидетельство, предприниматель приобретает право по переходу на ЕНВД. Такая возможность предусмотрена только после того, как физическое лицо будет зарегистрировано в установленном порядке в качестве ИП.

Этап 3. Подаем документы по переходу на ЕНВДПолная специфика по подаче документации и постановке на учет в территориальном налоговом органе в качестве налогоплательщика ЕНВД закреплена в статье 346.28 НК РФ.

Бизнесмен, который должным образом зарегистрировал ИП и начал осуществлять деятельность, может перейти на систему налогообложения по ЕНВД при соответствии вида деятельности установленным в перечне.

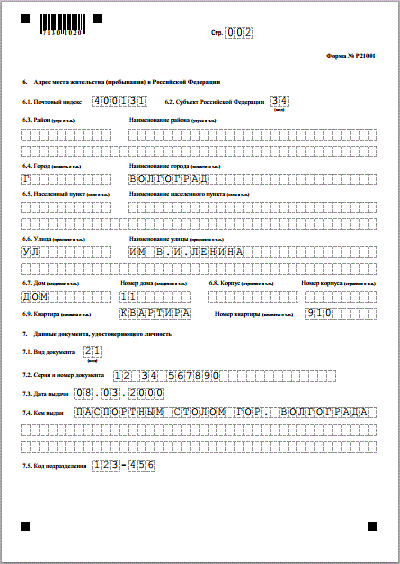

Для этого подается заявление по форме ЕНВД-2 в налоговый орган, осуществивший регистрацию ИП по месту жительства или осуществления деятельности.

Дополнительно к заявлению подается определенный перечень документации, который мы рассмотрим чуть ниже.

Таким образом, подать заявление и осуществить переход можно только после момента фактического начала деятельности с применением ЕНВД.

Налоговую декларацию по ЕНВД необходимо подавать не позднее 20 числа первого месяца квартала, следующего за отчетным.

ФНС при осуществлении процедуры перехода на ЕНВД запрашивает у заявителя лишь один документ – заявление по форме ЕНВД-2.

Поскольку вся документация, связанная с деятельностью ИП, была подана уже в процессе самой государственной регистрации, отпадает необходимость в предоставлении кучи документов и справок.

Таким образом, индивидуальный предприниматель, изъявивший желание о переходе на ЕНВД, обязан предоставить в территориальный налоговый орган только заявление. При подаче необходимо предъявить оригинал паспорта или другой документ, удостоверяющий личность.

Как подать документы на регистрацию ИП через интернет, описывается в статье: документы для регистрации ИП .

Какие возможны льготы при регистрации ИП, рассказывается по ссылке .

Срок переходаНормативные сроки по переходу на ЕНВД установлены статьей 346.28 НК РФ. Кодекс регламентирует пятидневный срок, в течение которого предприниматель обязан подать заявление в налоговый орган.

Уведомлять инспекцию в установленные сроки следует только, если осуществляемая деятельность соответствует признакам, установленным в перечне первого подраздела нашей статьи, а также, если предприниматель уже фактически начал применять ЕНВД.

В остальных случаях налоговый орган откажет в приеме заявления и постановке на учет в качестве налогоплательщика ЕНВД. Срок исчисляется с даты, которую предприниматель сам указал в заявлении.

Штраф за неподачу заявленияДействующее налоговое законодательство предусматривает два вида ответственности за нарушение сроков подачи заявления на ЕНВД или ведения деятельности без регистрации в установленном порядке.

Рассмотрим, какие же виды наказаний могут подстерегать бизнесмена:

Эти виды ответственности регламентирует статья 116 НК РФ (пункты 1 и 2). Как видим, штрафы достаточно серьезные и могут неслабо ударить по кошельку бизнесмена.

Поэтому рекомендуем не затягивать с подачей заявления и строго соблюдать пятидневный срок, а также вести только зарегистрированную в установленном порядке предпринимательскую деятельность.

При переходе на систему налогообложения по ЕНВД индивидуальный предприниматель может столкнуться с рядом особенностей и нюансов.

Рассмотрим основные из них более подробно:

Перейти на ЕНВД можно абсолютно добровольно, подав заявление в налоговый орган. При этом существует установленный список видов деятельности, к которым может быть применим данный спецрежим.

Законом установлен нормативный срок в 5 дней, в течение которого должен быть подтвержден статус фактического использования ЕНВД. При пропуске срока предприниматель будет привлечен к ответственности по п.1 ст. 116 НК РФ.

Как правильно указывать ОКВЭД при регистрации ИП, читайте здесь .

Видео: Самостоятельная регистрация ИП: пошаговая инструкция

Регистрируясь, Вы подтверждаете своё согласие с договором-офертой.

Ведение налогового учёта Налоговый учёт при УСНВедение налогового учёта на упрощённой системе налогообложения ограничивается заполнением книги учёта доходов и расходов (КУДИР). Книга должна заполняться поэтапно, в течение года. В хронологическом порядке в неё вносятся записи из первичных документов, отражающие все хозяйственные операции, производимые предпринимателем (организацией) за отчётный налоговый период.

До 2013 года КУДИР необходимо было заверять в налоговой инспекции. С 2013 года этого делать не нужно. Но это не значит, что книги у вас быть не должно: по запросу налоговой вы обязаны представить КУДИР.

Налоговый учёт на ЕНВДОбязанность вести налоговый учёт на ЕНВД не установлена Налоговым кодексом. Однако налогоплательщики ЕНВД должны учитывать физические показатели своей деятельности, в том числе и их изменения в течение налогового периода. Так как физические показатели участвуют в расчёте суммы ЕНВД, то это, по сути, является налоговым учётом. Следовательно, «вменёнщики» обязаны вести налоговый учёт физических показателей. Система ведения налогового учёта показателей не установлена законодательно, поэтому каждый предприниматель (организация) вправе разработать удобную для себя систему учёта.

Рассчитывайте налоги и сдавайте отчетность с помощью умного помощника Попробовать бесплатно

Ведение налогового учёта в «Моё дело»Вести налоговый учёт в интернет-бухгалтерии «Моё дело» легко. Самый простой, быстрый и безошибочный способ заполнить КУДИР — сформировать её в сервисе «Моё дело». Книга доходов и расходов в интернет-бухгалтерии заполняется автоматически, достаточно лишь отразить информацию о совершённых хозяйственных операциях. Для работы в сервисе вам не потребуется никаких специальных знаний, ведение бухгалтерского и налогового учёта в «Моё дело» избавит вас от сложностей, связанных с составлением и ведением налоговой отчётности. О сроках подачи отчётности вам напомнит личный налоговый календарь.

У вас возникли вопросы? Необходима помощь с налогами, ведением налогового учёта? Вы можете обратиться в консалтинговую службу сервиса! Любой зарегистрированный пользователь сервиса «Моё дело» может бесплатно запросить бухгалтерские консультации и, независимо от времени суток и дня недели, рассчитывать на оперативную помощь специалистов сервиса. Ответы предоставляются в свободной для понимания форме без специфических терминов и понятий.

Узнать подробнее про:

Интернет- бухгалтерия "Моё дело".Предприниматели, применяющие «вмененный» налоговый режим, уплачивают налог с предполагаемого дохода, размер которого зависит от вида деятельности и ряда физических показателей. При этом Налоговый кодекс не обязывает ИП на ЕНВД вести учет доходов и расходов от деятельности на «вмененке», а требует учитывать только физические показатели (п. 3 и п.9 ст. 346.29 НК РФ).

Вместе с тем, Закон «О бухгалтерском учете» от 06.12.2011 № 402-ФЗ распространяет свое действие и на индивидуальных предпринимателей (пп.4 п.1 ст. 2 Закона). Должны ли вести бухучет ИП на ЕНВД в 2016 году, и каким должен быть «вмененный» учет, разберемся в этой статье.

Как вести бухгалтерский учет ИП на ЕНВДБухгалтерский учет - это информация об активах, обязательствах, доходах, расходах, фактах хозяйственной деятельности и иных объектах, подтвержденная документами и отражаемая на счетах бухучета - такое определение дает Закон № 402-ФЗ. Там же сказано, что ИП могут не вести бухучет, если они, согласно Налоговому кодексу, учитывают доходы, расходы или физические показатели по своим видам деятельности (пп. 1 п. 2 ст.6 Закона № 402-ФЗ).

То, что ИП-«вмененщикам» не требуется ведение учета доходов и расходов, подтверждает Минфин России в своем письме от 08.08.2012 № 03-11-11/233: налоговая база при ЕНВД рассчитывается как произведение базовой доходности, установленной НК РФ, и величины физпоказателя. Для налогового учета достаточно вести учет физпоказателей и их изменений в течение отчетного квартала, а значит, бухучет ИП на ЕНВД в 2016 году вести не должны. Предоставление бухгалтерской отчетности в органы ФНС также не касается ИП (письмо Минфина РФ от 13.01.2015 № 03-11-11/68).

Итак, ИП на «вмененке» полностью освобождены от ведения бухгалтерии, сдачи бухгалтерской отчетности, составления бухгалтерской учетной политики. Но при этом предприниматели должны организовать учет своей деятельности в части показателей, необходимых для расчета «вмененного» налога. Рассмотрим их подробнее.

Учет физических показателей, установленных п.3 ст. 346.29 НК РФ. Они различаются в зависимости от вида деятельности. для торговли – торговая площадь, или количество торговых мест; для бытовых, ветеринарных услуг, техобслуживания и ряда других – количество сотрудников; для грузовых перевозок – количество автомобилей; для пассажирских – число посадочных мест и т.д.

Если величина физпоказателя меняется, то это изменение учитывается с начала месяца, в котором оно произошло (п. 9 ст. 346.29 НК РФ). Закон не предписывает, как следует вести такой учет. Поэтому, рекомендуем в налоговой учетной политике (составлять которую ИП обязаны) отразить, какие показатели используются по каждому виду «вмененной» деятельности, и в каком количестве, а учет изменений вести, например, в самостоятельно разработанных таблицах, подтверждая все соответствующими документами (табели учета рабочего времени, документы на помещение, техпаспорт транспортного средства и прочие).

ИП с работниками должны вести учет оплаты труда и страховых взносов, отчисляемых в фонды с выплат сотрудникам, а также вести кадровый учет.

Набирая сотрудников, ИП должен заключить с каждым из них трудовой, либо гражданско-правовой договор. На сотрудников по трудовому договору завести все необходимые кадровые документы, а также зарегистрироваться в фондах (ПФР и ФСС), чтобы производить отчисления с выплат работникам. При расчете ЕНВД, ИП с работниками может до половины уменьшить налог на сумму уплаченных в отчетном периоде страховых взносов за сотрудников. В сами фонды необходимо ежеквартально предоставлять отчетность о начисленных и уплаченных взносах.

У предпринимателя должны быть разработаны общие документы кадрового учета: штатное расписание. график отпусков, правила внутреннего трудового распорядка, должностные инструкции, положения об оплате труда и т.п. По каждому штатному сотруднику, помимо договора, должны быть приказы о приеме, отпуске, увольнении, личная карточка, табель для учета рабочего времени. Кадровые регистры, платежные ведомости по зарплате, табели и другие документы позволяют отследить движение сотрудников, если это необходимый для ЕНВД физический показатель, а также определить сумму вычета по налогу в виде страховых взносов.

Как мы выяснили, вести бухучет ИП на ЕНВД в 2016 году не обязан, но может это делать по собственному желанию. Можно вести минимальный учет с небольшим набором бухгалтерских счетов, чтобы ориентироваться в финансовой ситуации своего бизнеса, либо полноценный бухучет с привлечением профессионального бухгалтера, это зависит лишь от возможностей предпринимателя и необходимости.

Леонид Забелин Мыслитель (6859), закрыт 6 лет назад

Я регистрирую ИП, основной вид деятельности указываю который подпадает под ЕНВД. Должен ли я при регистрации ИП сразу подавать заявление на ЕНВД или я автоматически на этом налоге?

Дополнен 6 лет назад

Я ЗНАЮ что в течении 5-ти дней после осуществленя деятельности нужно подавать заявление на ЕНВД!

Вопрос в том. "Должен ли я при регистрации ИП сразу подавать заявление на ЕНВД или я автоматически на этом налоге? "

Если я год скажем деятельность не веду и заявления не напишу то на каком я налоге.

Дополнен 6 лет назад

"Подайте в течение 5 дней после регистрации в налоговом органе Заявление на УСН. А когда начнете деятельность, которая подпадает под ЕНВД, в течение 5 дней зарегистрируйтесь в качестве плательщика ЕНВД. "

Т. е. как я понял если у меня код деятельности ЕНВД а деятельность я не веду, в первый же день, то выход один - только УСН, а потом совмещать УСН и ЕНВД (((

Галчонок Просветленный (25489) 6 лет назад

Подайте в течение 5 дней после регистрации в налоговом органе Заявление на УСН. А когда начнете деятельность, которая подпадает под ЕНВД, в течение 5 дней зарегистрируйтесь в качестве плательщика ЕНВД. Если не подадите Заявление на УСН, то автоматически будете на ОСНО, придется сдавать нулевые Декларации по налогам, хотя если не будет деятельности, движения по кассе и банку, можно сдать Единую (упрощенную) налоговую декларацию, где вместо груды макулатуры на одном листочке будут записаны все налоги. А по упрошенке за год до 30 апреля ИП Декларацию по УСН,

Ольга Матвиенко Мыслитель (7065) 6 лет назад

Налогообложение осуществляется согласно виду деятельности, никаких заявлений не надо. Более того, если вы даже захотите перейти на другой вид налогообложения, вам этого сделать не дадут. Только соответственно виду деятельности.

узбечка Просветленный (31033) 6 лет назад

ЕНВД подадите, когда начнете деятельность, в течениии 5 дней. А вдруг будет какая-то загвоздка по ЕНВД, деятельность не начнете фактически, а платить ЕНВД придется, там нулевые декларации не предусмотрены.

НК РФ

статья 346.28

3. Организации или индивидуальные предприниматели, которые подлежат постановке на учет в качестве налогоплательщиков единого налога, подают в налоговые органы в течение пяти дней со дня начала осуществления предпринимательской деятельности, подлежащей налогообложению единым налогом, заявление о постановке на учет организации или индивидуального предпринимателя в качестве налогоплательщика единого налога.

Налоговый орган, осуществивший постановку на учет организации или индивидуального предпринимателя в качестве налогоплательщика единого налога, в течение пяти дней со дня получения заявления о постановке на учет организации или индивидуального предпринимателя в качестве налогоплательщика единого налога выдает уведомление о постановке на учет организации или индивидуального предпринимателя в качестве налогоплательщика единого налога.

Леонид Забелин Мыслитель (6859) фиксированные платежи платят при любом доходе и налоговом режиме. Основной код подпадает под ЕНВД но если деятельность по нему не ведется то можно выбрать ОСНО или УСН.

Даосочка Знаток (358) 6 лет назад

В течении 5-ти дней после начала деятельности подаёте заявление в налоговую инспекцию.

Катерина Волчецкая Михайлова Гуру (3452) 6 лет назад

Если в вашем регионе предусмотрено ЕНВД и у вас розница, то под него попадаете и заполняете заявление, так же вы должны в течении 5 дней после регистрации встать на учет как плательщик ЕНВД, заполняете форму в налоговой ЕНВД-2. А лучше сходите в налоговую и проконсультируйтесь у инспектора, там вам точно скажут, что и куда.

СОЛОМОН Мыслитель (7935) 6 лет назад

http://otvet.mail.ru/mail/buhgalter_galina/ Галчонок истину глаголит!

подайте на УСН! потом автоматом ЕНВД по бизнесу, если получается так! иначе аминь - ОСНО! со всеми вытекающими последствиями!

Нелли Комарова (Мск)

Нелли Комарова (Мск)Владислава Шестакова

Добрый день! Встать на учет по ЕНВД нужно не позднее 5 дней с начала деятельности по ЕНВД (заключения договора аренды или получения первого дохода). Взносы страховые в ПФР за 2015 год нужно оплатить до 31 декабря 2015 года, но если Вы ИП.

Евгения Беляева

Это ты зря сделал, теперь жди штрафы. Добрый день. Я тоже к налоговой 2130 отношусь. Соседи! Если что, пишите в личку.

Оказана консультация по телефону.

Оказана консультация по телефону.

С уважением, Ваш юрист, Краузе Юрий

Рейтинг ответа: Лучший ответ

Георгий Андреев (Мск)

Георгий Андреев (Мск)Владислава Шестакова

Для ИП, применяющих налогообложение в упрощенных формах ( УСН и ЕНВД) изменения в ведении бухучета никак не коснуться. Все нововведения по упрощенным системам налогообложения относятся только к юр.лицам. Письмо Минфина России от 05.12.

Евгения Беляева

уже надо вести, с 2012 года А в отношении обязанности индивидуального предпринимателя вести бухгалтерский учет практически ничего не изменится, т.к. в пункте 2 Статьи 6 нового закона О бухгалтерском учете указано, что индивидуальные.

Оказана консультация по телефону.

С уважением, Ваш юрист, Краузе Юрий

Рейтинг ответа: Лучший ответ

Тамара Васильева (Мск)

Тамара Васильева (Мск)Владислава Шестакова

ИП на ЕНВД: бух. учет вести необязательно, т.к. не сдаете баланс, сумма налога постоянна, т.к. размер торговой площади не меняется. Значит Вы можете заранее расчитать какой размер налога Вам платить и что Вы можете сделать, чтобы его.

Евгения Беляева

у ИП с 2013г. большой фиксированный платеж в ПФР, посмотрите вначале сможете ли вы столько платить А какая у вас торговая площадь? Не всякая розница попадает под ЕНВД. ИП выгоднее с точки зрения работы с наличностью, ООО выгоднее с точки.

Оказана консультация по телефону.

С уважением, Ваш юрист, Краузе Юрий

Рейтинг ответа: Лучший ответ

Алиса Максимова (Москва)

Алиса Максимова (Москва)Владислава Шестакова

Если вы встали на учет по ЕНВД на "конкретный адрес", а теперь по этому адресу точки не будет, то вам нужно сняться с учета по ЕНВД. Для этого нужно заполнить форму ЕНВД-4. Только учтите что при этом у вас будет ОСНО если вы не вставали.

Евгения Беляева

Первый раз слышу. что в налоговой можно купить бланки. Вроде. как ИП смело с паспортом и прочими доками и их копиями идет в налоговую, если что бланк выдадут, там на месте заполняете и все. вы на регистрации ИП должны быть по месту.

Оказана консультация по телефону.

С уважением, Ваш юрист, Краузе Юрий

Рейтинг ответа: Лучший ответ

Лев Александров (Москва)

Лев Александров (Москва)Владислава Шестакова

постановке в качестве кого? ИП или организации? Вам нужна форма либо ЕНВД-1, для орг. либо ЕНВД-2 для ИП.

Евгения Беляева

Форма единая, скачать можно на сайте Главбух и русский язык не мешало бы подучить, слово пОстАновка - пишется через О и А, а не наоборот, как у Вас

Оказана консультация по телефону.

С уважением, Ваш юрист, Краузе Юрий

Рейтинг ответа: Лучший ответ

Форма ЕНВД-2— заявление о переходе ИП на ЕНВД

Именно так гласит настоящий закон.

Законодательные акты, регулирующие уплату налога

Оформление перехода на ЕНВД при регистрации ИП

Всем известно, что каждый предприниматель является налогоплательщиком и уплата налоговых отчислений – это его прямая обязанность, которая возникает сразу же после того, как закончена процедура регистрации объекта хозяйствования.

НДФЛ и НДС на разных системах налогообложения;

что (какие отчеты) сдавать и с какой периодичностью;

нужен ли кассовый аппарат, если ИП занимается тем или иным видом деятельности;

особенности ведения учета на ЕНВД, в т.ч.

Заявление по форме ЕНВД-1 в 2015-2016 годах Бланк заявления в 2016 году Бланк заявления о постановке на учёт организации в качестве налогоплательщика единого налога на вмененный доход (), вы можете скачать на .

ЕНВД в 2016 году: регистрация ИП в спец. налоговом режиме

Прекратить вмененную деятельность нужно за 5 дней после ее остановки, заполнив, представив в инспекцию заявительную форму ЕНВД-4 (регламентирует снятие зарегистрированного субъекта ПД с учета плательщика специального налога).

Как заполняется новая форма ЕНВД 2 в 2016 году

разновидности бытовых операций, что классифицированы ;

ветеринарное лечение, вакцинация животных и т.

Например, розничная торговля подпадает под ЕНВД только в том случае, если она ведётся в торговых залах, размер которых не превышает 150 кв.м.

Как часто вы меняете место работы?

Переход на ЕНВД: основные правила

«Вмененка» может совмещаться с такими формами налогообложения, как ОСНО и УСН.

Постановка на учет и снятие с ЕНВД

Постановка на учет плательщика ЕНВД

Переход на ЕНВД с других систем налогообложения

Документы, необходимые для перехода на ЕНВД или снятия с ЕНВД