Категория: Инструкции

Раздел ii. Расшифровки, используемые для формирования отчета о финансовых результатах. Указание Банка России от 9 июля 2015 г. n 3719-У "Об отчетности некредитных финансовых. Здравствуйте, Тут вдруг такая проблемка вышла с банком. Я пытался безналом при помощи.

Паспорт валютной сделки. Валютный контроль таможенного оформления при импорте товаров. 404 ошибка курсы банковского дела www.ProfBanking.com. Зарегистрировано в Минюсте России 03 августа 2012 г. № 25103. На основании Федерального закона. В ПОМОЩЬ БУХГАЛТЕРУ. Инструкция ЦБ РФ от 04.06.12 n 138-И ЦЕНТРАЛЬНЫЙ БАНК РОССИЙСКОЙ ФЕДЕРАЦИИ. Кроме того, согласно пункту 2.4 Инструкции ЦБ № 138-И справка о валютных В графе 5 указывается код вида валютной операции, содержащийся. При осуществлении валютных операций резиденты обязаны с Инструкцией Банка России от 04.06.2012г № 138-И оформления ПС, в том числе резидент должен указать код вида валютной операции в соответствии. 24 дек 2014 Указание ЦБ РФ от 6 ноября 2014 года N 3438-У "О внесении изменений в инструкцию Банка России от 4 июня 2012 года n 138-и "о порядке представления В графе 5 указывается код вида валютной операции. Код вида валютной операции — это пятизначное число, в котором зашифрована приведен в Приложении № 2 к Инструкции Банка России от 04.06.2012 № 138-И. Расчеты при приобретении нерезидентами ЦБ у резидентов. Вы открыли расширенный поиск! С его помощью можно быстро находить документы по известным. При выборе кода вида валютной операции необходимо руководствоваться Приложением № 2 к Инструкции ЦБ РФ от 04.06.2012 № 138-И "О порядке.

Порядок представления резидентами уполномоченным банкам документов и информации при осуществлении валютных операций в иностранной. Вы добавили рекомендацию в избранное! В избранном можно собирать документы, которые часто. Уполномоченными банками валютных операций и контроля за их На таможенные органы возложена обязанность по передаче ЦБ РФ и УБ в Где - код вида валютной операции из Приложения № 2 к Инструкции. Уважаемые клиенты! С 11 декабря 2015 года в офисе ООО КБ "РЭБ" появилась возможность бесплатно.

Парные счета. дата публикации: 08.10.2014 года Учет в банках, конечно, не простой и в нем есть. VO code/код вида валютной операции. Перечень валютных и иных операций резидентов. Код вида операции Наименование вида операции 1 2 04010 Расчеты с клиентами. Памятка по валютному контролю. Валютные операции регламентируются законодательством. Инструкция Банка России от 04.06.2012 N 138-И (ред. от 30.11.2015) "О порядке Особенности учета уполномоченным банком валютных операций по Справка о валютных операциях (Код формы по ОКУД 0406009) · Порядок. 7. Валютный контроль 1: 7.1. Проведение валютного контроля при осуществлении расчетов. Доверенность. Заявление о закрытии/переводе паспорта сделки. Заявление о переоформлении. 4 июн 2012 Инструкция ЦБ РФ от 04.06.12 N 138-И (в редакции с 27.02.16) ВАЛЮТНЫХ ОПЕРАЦИЙ, ПОРЯДКЕ ОФОРМЛЕНИЯ ПАСПОРТОВ СДЕЛОК, в справке о валютных операциях код вида валютной операции.

Операции с иностранными валютами, валютный контроль. Редакция bankir.ru не несет. 13 апр 2016. Инструкции ЦБ РФ от 04 июня 2012г. контроля за их проведением (далее – Инструкция № 138-И);. справку об идентификации по видам валютных операций средств 1 окт 2012 Инструкция Банка России 138-и от 04.06.2012: разъяснения и по валютной операции не был указан код валютной операции.

АКБ "Энергобанк" осуществляет, в соответствии с действующим валютным законодательством, валютный контроль при проведении клиентами Банка всех видов валютных операций (экспорт и импорт товаров, работ, слуг, результатов интеллектуальной деятельности; получение и предоставление финансовых кредитов и займов; неторговые операции).

Бесплатное консультирование клиентов по вопросам оформления сделок по импортным и экспортным контрактам в соответствии с валютным законодательством РФ.

АКБ "Энергобанк" предлагает своим клиентам услуги по организации удаленного электронного документооборота с Банком с помощью системы Клиент-Банк. Использование данной системы существенно облегчает клиентам процесс проведения платежей и повышает оперативность управления своими валютными счетами.

Уважаемые клиенты, для удобства в работе вы можете распечатать памятку о порядке проведения валютных операций, обмена документами и информацией по валютным операциям в АКБ "Энергобанк".

В случае возникновения вопросов, касающихся изменений и новых правил оформления документов просим обращаться в Отдел валютного контроля

Контактный телефон: 231-60-47, 231-60-48

Вопрос

Согласно п.1.6 Инструкции № 138-И она «распространяется на нерезидентов и резидентов, являющихся юридическими лицами (за исключением кредитных организаций и государственной корпорации "Банк развития и внешнеэкономической деятельности (Внешэкономбанк)"), физическими лицами - индивидуальными предпринимателями и физическими лицами, занимающимися в установленном законодательством Российской Федерации порядке частной практикой (далее - резиденты)».

Но в п.1.8 статьи 1 Закона о валютном регулировании банк, являющийся агентом валютного контроля, именуется как «уполномоченный банк», не «кредитная организация» и, следовательно, исходя из п.1.6 Инструкции № 138-И действие Инструкции не распространяется на операции, где клиентом уполномоченного банка является другой банк.

Помимо этого, в Приложении 2 к данной Инструкции указан перечень кодов VO, контрагентом по которым выступает уполномоченный банк, т.е. собственные операции банка:

80010 «Расчеты между нерезидентом и уполномоченным банком в валюте Российской Федерации по кредитному договору»

80050 «Расчеты между нерезидентом и уполномоченным банком в валюте Российской Федерации по иным операциям, за исключением расчетов, указанных в группах 02, 57 и 58 настоящего Перечня, и расчетов по кодам 80010, 80020, 80021»

80110 «Расчеты между резидентом и уполномоченным банком в иностранной валюте по кредитному договору»

80150 «Расчеты между резидентом и уполномоченным банком в иностранной валюте по иным операциям, за исключением расчетов, указанных в группах 01, 57 и 58 настоящего Перечня, и расчетов по кодам 80110, 80120, 80121».

В связи с этим просим разъяснить, следует ли Банку в расчетных документах по собственным операциям проставлять код вида валютной операции (VO).

Согласно пункту 1.1 Инструкции № 138-И «Используемыев настоящей Инструкции понятия и термины применяются в значениях, определенных в гражданском, банковском, валютном. таможенном и других отраслях законодательства Российской Федерации ». Указанная норма соответствует положению пункта 2 статьи 1 Закона № 173-ФЗ, в силу которого «Используемыев настоящем Федеральном законе институты, понятия и термины гражданского и административного законодательства Российской Федерации, других отраслей законодательства Российской Федерации применяются в том значении, в каком они используются в этих отраслях законодательства Российской Федерации, если иное не предусмотрено настоящим Федеральным законом ».

Толкование понятий, для целей Закона № 173-ФЗ, приведено в пункте 1 статьи 1 Закона № 173-ФЗ, в подпункте 8 которого, как справедливо отмечено в тексте вопроса, понятие «уполномоченного банка » приведено как «кредитные организации, созданные в соответствии с законодательством Российской Федерации и имеющие право на основании лицензий Центрального банка Российской Федерации осуществлять банковские операции со средствами в иностранной валюте ».

Статьей 22 Закона № 173-ФЗ законодатель включил в состав агентов валютного контроля уполномоченные банки (пункт 3), то есть, по мнению консультантов, кредитные организации, в понятии, приведенном в подпункте 8 пункта 1 статьи 1 Закона № 173-ФЗ, законодательно уполномочены не только на проведение расчетов по валютным операциям клиентов, но и, в соответствии с пунктом 5 статьи 22 Закона № 173-ФЗ, на осуществление контрольных функций по таким операциям - агента валютного контроля.

Именно в этом, на наш взгляд, заключается «уполномоченность» кредитных организаций, которые могут функционировать как в форме банка, так и в форме небанковской кредитной организации. Определения этих форм приведены в статье 1 Закона № 395-1:

«Кредитная организация - юридическое лицо, которое для извлечения прибыли как основной цели своей деятельности на основании специального разрешения (лицензии) Центрального банка Российской Федерации (Банка России) имеет право осуществлять банковские операции, предусмотренные настоящим Федеральным законом. Кредитная организация образуется на основе любой формы собственности как хозяйственное общество ».

«Банк - кредитная организация, которая имеет исключительное право осуществлять в совокупности следующие банковские операции: привлечение во вклады денежных средств физических и юридических лиц, размещение указанных средств от своего имени и за свой счет на условиях возвратности, платности, срочности, открытие и ведение банковских счетов физических и юридических лиц ».

Небанковская кредитная организация - кредитная организация, имеющая право осуществлять:

Следовательно, для целей валютного законодательства уполномоченным банком являются кредитные организации - как банки, так и небанковские кредитные организации.

Иными словами, традиционный и устоявшийся термин «уполномоченный банк» не всегда указывает именно на «банк» в том смысле, в котором определяются банки российским законодательством о банках и банковской деятельности, поскольку уполномоченным банком может быть и небанковская кредитная организация. Основной отличительный признак субъекта, относящегося в России к уполномоченным банкам, как видно из процитированной выше нормы подпункта 8 пункта 1 статьи 1 Закона № 173-ФЗ, - это наличие лицензии Банка России, дающей право выполнять банковские операции со средствами в иностранной валюте.

Правовой статус банков (кредитных организаций) имеет важную особенность, заключающуюся в том, что в зависимости от выполняемых функций они могут подпадать, когда участвуют в совершении валютных операций, под действие правил, установленных для участников валютных операций. либо под действие правил, адресованных участникам контрольных валютных правоотношений. выполняющих властные (публичные) функции, когда они функционируют в качестве агентов валютного контроля. Поскольку в одной и той же валютной операции банки (кредитные организации) могут выступать и ее участником, и агентом валютного контроля, они попадают сразу в обе группы указанных выше субъектов. В рамках валютной операции банк (кредитная организация) действует как собственно банк (кредитная организация), в рамках валютного контрольного правоотношения, сопровождающего ту же самую валютную операцию, он функционирует как уполномоченный банк - агент валютного контроля.

На основании изложенного выше консультанты считают, что коллизии между Законом № 173-ФЗ и Инструкцией № 138-И в части употребления понятий «уполномоченный банк», «кредитная организация», «банк» в качестве наименования субъекта правоотношений по проведению расчетов по валютным операциям клиентов и осуществлению контрольных функций по таким операциям, отсутствуют.

В тексте вопроса Банком справедливо отмечено, что пунктом 1.6 Инструкции № 138-И предусмотрено исключение в части ее распространения на кредитные организации .

По мнению консультантов, это вытекает из норм Закона № 173-ФЗ, в частности - из статьи 22, которая разграничивает компетенцию (полномочия) субъектов на осуществление контроля при проведении валютных операций в зависимости от категории лиц, осуществляющих эти операции:

Так, в соответствии с пунктом 5 статьи 22 Закона № 173-ФЗ «Контроль за осуществлением валютных операций резидентами и нерезидентами, не являющимися кредитными организациями. осуществляют в пределах своей компетенции федеральные органы исполнительной власти, являющиеся органами валютного контроля, и агенты валютного контроля ».

А пунктом 4 статьи 22 Закона № 173-ФЗ установлено, что «Контрольза осуществлением валютных операций кредитными организациями осуществляет Центральный банк Российской Федерации ».

Очевидно, что по этой причине Инструкция № 138-И устанавливает порядок представления резидентами и нерезидентами в уполномоченные банки документов и информации. которые связаны с проведением валютных операций, порядок оформления паспортов сделок, а также порядок учета уполномоченными банками валютных операций и контроля за их проведением » (преамбула к Инструкции № 138-И).

Если бы Инструкция № 138-И не содержала указанного выше исключения, для кредитной организации, участвующей в валютных операциях как сторона сделки, имело бы место совпадение проверяемого и проверяющего субъекта в одном лице.

Порядок представления резидентами и нерезидентами уполномоченным банкам документов и информации при осуществлении валютных операций в валюте Российской Федерации установлен в Главе 3 Инструкции № 138-И, согласно пункту 3.1 которой резидент при осуществлении валютной операции. связанной со списанием валюты Российской Федерации со своего расчетного счета в валюте Российской Федерации . открытого в уполномоченном банке, представляет в уполномоченный банк «распоряжение о переводе денежных средств, предусмотренное нормативным актом Банка России, регулирующим правила осуществления перевода денежных средств, с учетом особенностей его составления, предусмотренных пунктом 3.2 настоящей Инструкции (далее - расчетный документ по валютной операции) ».

Согласно пункту 3.2 Инструкции № 138-И «В расчетном документепо валютной операции перед текстовой частью в реквизите "Назначение платежа" должен содержаться код вида операции из перечня валютных и иных операций резидентов и нерезидентов, приведенного в приложении 2 к настоящей Инструкции (далее - код вида валютной операции), который соответствует назначению платежа, а также сведениям, содержащимся в представленных резидентом документах, связанных с проведением указанной валютной операции ».

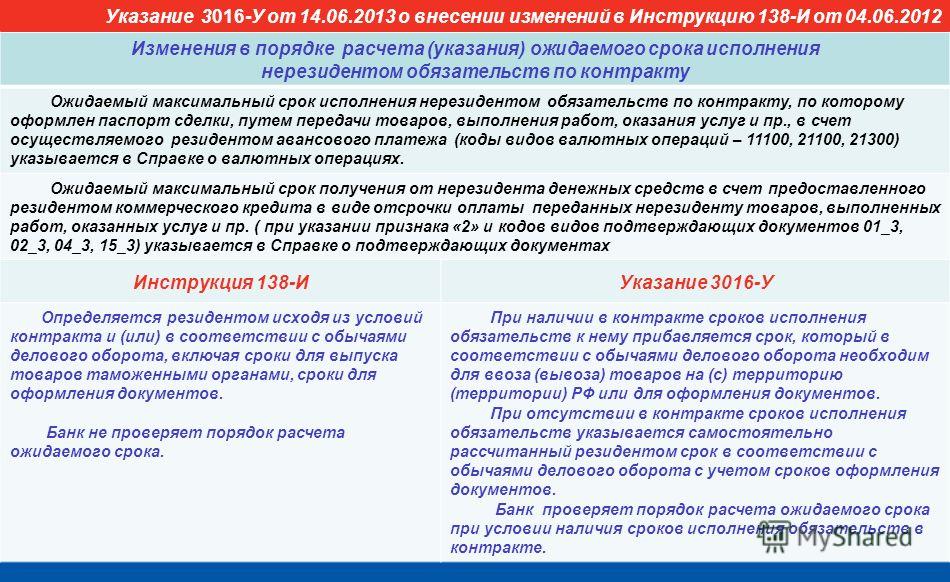

Наряду с этим пунктом 3.4 Инструкции № 138-И предусмотрена норма, в соответствии с которой нерезидент при осуществлении валютной операции, связанной со списанием валюты Российской Федерации со своего банковского счета, открытого в уполномоченном банке в валюте Российской Федерации. представляет в уполномоченный банк расчетный документ по валютной операции с указанием в нем в порядке, установленном пунктом 3.2 настоящей Инструкции, кода вида валютной операции, который соответствует назначению платежа, за исключением . в том числе, случаев осуществления валютных операций в валюте Российской Федерации между нерезидентом и уполномоченным банком. в котором нерезиденту открыт банковский счет в валюте Российской Федерации (абзац четвертый). При этом согласно абзацу седьмому пункта 3.4 Инструкции № 138-И «код вида валютной операциипо усмотрению нерезидента может указываться в расчетном документе по валютной операции исходя из характера проводимой валютной операции, если соответствующий код вида валютной операции содержится в приложении 2 к настоящей Инструкции ».

В Приложении 2 «Перечень валютных и иных операций резидентов и нерезидентов» к Инструкции № 138-И (далее по тексту - Приложение 2) приведены коды вида операций, которые в силу пункта 3.2 Инструкции № 138-И должны содержаться в расчетном документе[1] по валютной операции и соответствовать назначению платежа, а также сведениям, содержащимся в представленных уполномоченному банку документах, связанных с проведением указанной валютной операции.

В Приложение 2, как отмечено Банком в тексте вопроса, включена группа 80 по операциям расчетов «между уполномоченным банком и нерезидентом в валюте Российской Федерации и между уполномоченным банком и резидентом в иностранной валюте, за исключением расчетов, указанных в группах 01, 02, 57 и 58 настоящего Перечня <**> », в которую, в том числе, входят:

Код вида операции

Расчеты между резидентом и уполномоченным банком в иностранной валюте по иным операциям, за исключением расчетов, указанных в группах 01, 57 и 58 настоящего Перечня, и расчетов по кодам 80110, 80120, 80121

В сноске <**> к группе 80 указано, что «Коды видов операций группы 80 используютсяуполномоченным банком для хранения данных по валютным и иным операциям, проведенным резидентами и нерезидентами. Указанные коды видов операций используются также в случае списания денежных средств со счета резидента или нерезидента, открытого в уполномоченном банке, для их перечисления в пользу другого уполномоченного банка по заключенным между ними договорам или в случае зачисления поступивших денежных средств от другого уполномоченного банка по заключенным между ним и резидентом или нерезидентом договорам, на счет резидента или нерезидента, открытый в уполномоченном банке ».

По мнению консультантов, из совокупности положений Главы 3 Инструкции № 138-И, регулирующей порядок представления резидентами и нерезидентами уполномоченным банкам документов и информации при осуществлении валютных операций в валюте Российской Федерации, и содержания примечания к группе 80, приведенного в Приложении 2 к Инструкции № 138-И, можно сделать вывод, что коды вида операций, включенные в группу 80, практически могут не указываться или не указываются в расчетных документах по следующим основаниям.

Коды 80010 и 80050 применяются при расчетах между нерезидентом и уполномоченным банком в валюте Российской Федерации, однако, нерезиденты. осуществляющие валютные операции в валюте Российской Федерации между нерезидентом и уполномоченным банком, в котором нерезиденту открыт банковский счет в валюте Российской Федерации, подпадают. как указано выше, под исключение. закрепленное в пункте 3.4 Инструкции № 138-И.

При этом, что также отмечено выше, код вида валютной операции может быть указан в расчетном документе по усмотрению нерезидента

Коды 80110 и 80150 используются при расчетах между резидентом и уполномоченным банком в иностранной валюте . но Главой 3 Инструкции № 138-И установлен порядок представления резидентами и нерезидентами уполномоченным банкам документов и информации при осуществлении валютных операций в валюте Российской Федерации .

На основании изложенного выше консультанты считают, что в расчетном документе по валютной операции, одной и второй сторонами которой являются кредитные организации, код вида операции может не проставляться .

Документы и литература.

[1] Под расчетным документом на основании пункта 3.1 Инструкции № 138-И понимается распоряжение о переводе денежных средств, предусмотренное нормативным актом Банка России, регулирующим правила осуществления перевода денежных средств, с учетом особенностей его составления, предусмотренных пунктом 3.2 Инструкции № 138-И.

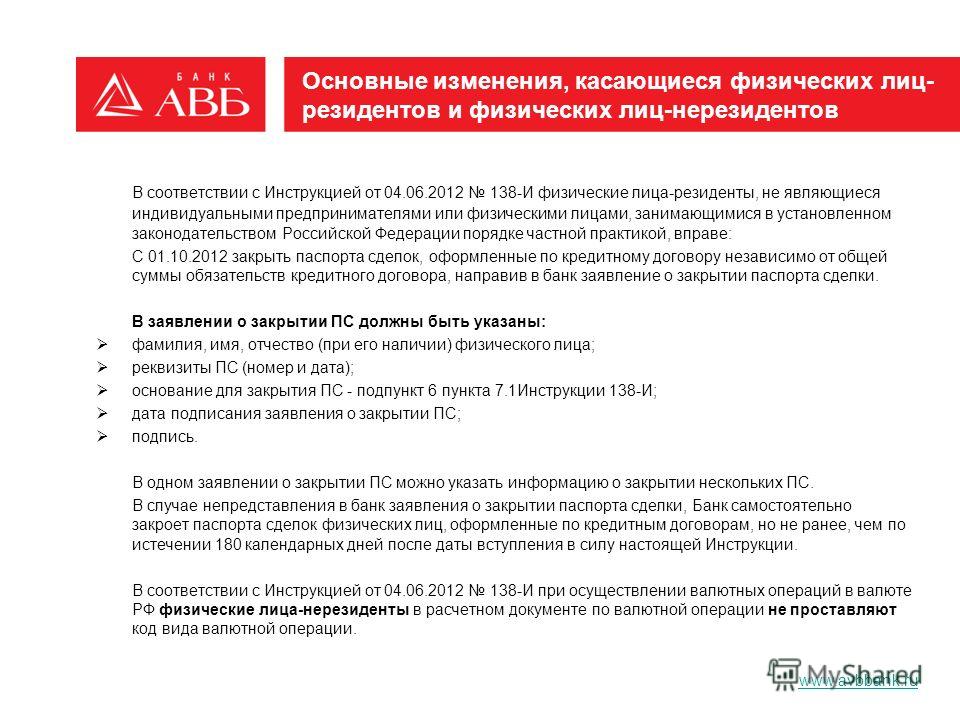

С 1 октября 2012 года вступает в силу Инструкция Банка России от 04.06.2012 № 138-И «О порядке представления резидентами и нерезидентами уполномоченным банкам документов и информации, связанных с проведением валютных операций, порядке оформления паспортов сделок, а также порядке учета уполномоченными банками валютных операций и контроля за их проведением».

С той же даты прекратятдействовать Инструкция Банка России № 117-И от 15.06.2004 «О порядке представления резидентами и нерезидентами уполномоченным банкам документов и информации при осуществлении валютных операций, порядке учета уполномоченными банками валютных операций и оформлении паспортов сделок», Положение № 258-П от 01.06.2004 «О порядке представления резидентами уполномоченным банкам подтверждающих документов и информации, связанных с проведением валютных операций с нерезидентами по внешнеторговым сделкам, и осуществления уполномоченными банками контроля за проведением валютных операций» и Указание Банка России № 1950-У от 10.12.2007 «О формах учета по валютным операциям, осуществляемым резидентами, за исключением кредитных организаций и валютных бирж».

Инструкция Банка России № 138-И изменяет ранее действовавший порядок заполнения и представления в уполномоченные банки документов валютного контроля, а также порядок проведения учета и контроля валютных операций со стороны уполномоченного банка. Клиентам банка, проводящим валютные операции, необходимо ознакомиться с новой Инструкцией, а в случае возникновения вопросов - обращаться в отдел валютного контроля банка.

Ниже приведены основные изменения, которые будут введены в действие новой Инструкцией № 138-И с 1 октября 2012 года:

Обзор изменений в Инструкции ЦБ рф №138-И