Категория: Бланки/Образцы

г. _______________________ "__" ___________ 20__ г.

(место заключения) (дата заключения)

___________________________________________, именуемое в дальнейшем

(полное наименование юридического лица)

"Заимодавец", в лице ______________________________________, действующего

на основании _________________________________________, с одной стороны и

(Устава, Положения, доверенности)

_________________________________________________, именуемое в дальнейшем

(полное наименование юридического лица)

"Заемщик", в лице ____________________________, действующего на основании

___________________________________, с другой стороны, а вместе именуемые

(Устава, Положения, доверенности)

"Стороны", пришли к следующему соглашению:

1. В целях реализации Заемщиком программы накопления фондов,

необходимых для погашения суммы займа, полученной им у Заимодавца по

договору займа N ___ от "__"_________ 20__ г. Заимодавец (кредитор) дает

свое согласие на добавление процентов по долгу, подлежащих выплате

Заемщиком (должником), к основной сумме ссуженного капитала так, чтобы

они были выплачены в сроки, предусмотренные для погашения основной суммы

2. Размер ежемесячных платежей по процентам составляет ____ рублей.

3. Общая сумма, подлежащая капитализации, - ______________ рублей.

4. Срок выплаты основной суммы займа с присоединенными к ней

капитализированными процентами - "__" ________ 20__ г.

5. Реквизиты и подписи Сторон:

Договор потребительского займа № _____________

г. Екатеринбург 12 августа 2015 г.

Кредитный Потребительский Кооператив граждан «Союз Кредит», в лице Председателя Правления _________________________, действующего на основании Устава, именуемый в дальнейшем «Займодавец» либо «Кредитор», с одной стороны, и член Кредитного Потребительского Кооператива граждан «Союз Кредит» _______________________________. именуемый в дальнейшем «Заёмщик», с другой стороны, совместно именуемые - Стороны, заключили настоящий Договор о нижеследующем:

Займодавец передает Заемщику денежные средства (далее - «Заем») в размере и на условиях, предусмотренных настоящим договором, а Заемщик обязуется возвратить полученный заем и уплатить проценты за пользование денежными средствами, в размере, сроки и на условиях настоящего договора.

1. ИНДИВИДУАЛЬНЫЕ УСЛОВИЯ ДОГОВОРАПОТРЕБИТЕЛЬСКОГО ЗАЙМА

Индивидуальные условия договора потребительского займа

Сумма займа или лимит кредитования и порядок его изменения

1.1. Лимит кредитования ___________________________________________

1.2. Денежные средства передаются «Заемщику» Займодавцем траншами (выдачами), количество выдач (траншей) и их сумму, в пределах суммы оговоренной в п.1.1. настоящего договора, определяет Займодавец, с учетом мнения Заемщика.

1.3. Первая выдача (транш) денежных средств Заемщику Займодавцем производится в день подписания настоящего договора в сумме ______________

1.4. Последующие выдачи (транши) денежных средств Заемщику передаются Займодавцем, в пределах суммы указанной в п.1.1. настоящего договора и оформляются дополнительным соглашением. Каждая последующая выдача (транш) денежных средств Заемщику влечет увеличение основного долга по займу и увеличение размера процентов за пользование займом пропорционально фактически полученной сумме займа

Срок действия договора, срок возврата займа

Договор вступает в силу с момента подписания и действует до полного исполнения Заемщиком своих обязательств по договору. Срок возврата займа ______________________________года

Место получения заемщиком оферты (Предложение заключить договор)

620014, г. Екатеринбург, ул. Володарского, д. 4

Образцы документов, юридический словарь. 39-ФЗ ценные бумаги могут передаваться по договору займа по маржинальным сделкам. Образцы договора займа от профессионалов quickdoc. График предоставления займа;. на то, что представленные В. И. Червонным доказательства не свидетельствуют о перечислении ООО «Торгово-промышленная компания «Транссевпуть» средств в счет исполнения каких-либо иных обязательств, а не по договору займа.

обязательства, подтверждающего отказ Заемщика, Созаемщика и членов их семьи от права пользования заложенной квартирой и обязанность освободить занимаемую квартиру в случае обращения Банком на нее взыскания.

Оформление уведомления органов опеки и попечительства на регистрацию несовершеннолетнего ребенка в новой квартире и на подписание родителями от имени несовершеннолетнего ребенка нотариально

под 20% годовых. Заемщику №1 предлагается аннуитетная схема погашения кредита с ежемесячными платежами по основному долгу и полным ежемесячным погашением процентов, а заемщику №2 – с равномерным погашением основного долга и полным ежемесячным погашением процентов.

В первом случае заемщик ежемесячно выплачивает банку одинаковую сумму, при этом соотношение процентов и основного долга постоянно меняется6 доля основного долга увеличивается, а процентов – снижается, а во втором случае общая сумма платежа постоянно снижается за счет снижения доли процентов, т.к.

Потому в данный момент все банковские системы не имеют права требовать с получателей кредитов проценты за те средства остатка тарифа, которые возвращены согласно договору о досрочном погашении.

Дифференцированный план подразумевает под собой ежемесячные выплаты от объема задолженности перед банком. Согласно конкретной тарифной кредитной линии получатель обязуется в месяц платить некую сумму, в которую входит процент от задолженности и от самой ставки по договору.

Если же реципиент кредита вносит больше денег, то они автоматически вносятся в счет погашения основного долга, тогда как проценты по кредитной линии выплачиваются фиксировано раз в месяц.

Второй план получения и выплаты кредита – аннуитетный.

в отделении Альфа-Банка для частных лиц — в зале круглосуточного обслуживания имеется специальный телефон для связи с Телефонным Центром «Альфа-Консультант»; в любом отделении Альфа-Банка для частных лиц, запросив у сотрудника выписку по счету персонального кредита.

Для осуществления частичного досрочного погашения необходимо не менее чем за 5 рабочих дней до даты очередного

Как же одолеть эту страшную зависимость? Как вернуться к тому состоянию, когда каждая покупка или трата долго анализировалась перед совершением? Попробуем разобраться с этими вопросами.

Рекомендации, которые приведены ниже, не только отвечают на вопрос, как законно избавиться от кредитных долгов. Они будут полезны и тем, кто еще никогда не пользовался этим продуктом. Руководствуясь представленной информацией, можно здорово изменить свою жизнь в лучшую сторону.

Ведите семейный бюджет.

N 284-ФЗ «О внесении изменений в статьи 809 и 810 части второй Гражданского кодекса Российской Федерации «, в которой о пересчёте процентов при досрочном погашении говорится следующее: «В случае возврата досрочно суммы займа, предоставленного под проценты, займодавец имеет право на получение с заёмщика процентов по договору займа, начисленных включительно до дня возврата суммы займа полностью или её части» (п.

1102 И 1107 ГК РФ И СТ. 16 ЗАКОНА О ЗАЩИТЕ ПРАВ ПОТРЕБИТЕЛЕЙ.

ПРИ ОТКАЗЕ УДОВЛЕТВОРИТЬ ПРЕТЕНЗИЮ, ЛИЦО МОЖЕТ ПОДАТЬ ИСК В СУД ТРЕБУЯ ПРИЗНАТЬ УСЛОВИЯ ДОГОВОРА НИЧТОЖНЫМИ И ВОЗВРАТА ИЗЛИШНЕ УПЛАЧЕННЫХ СУММ С ПРОЦЕНТАМИ ЗА ИХ ПОЛЬЗОВАНИЕ ПО СТ. 395 ГК РФ .

1. Условия договора, ущемляющие права потребителя по сравнению с правилами, установленными законами или иными правовыми актами Российской Федерации в области защиты прав потребителей, признаются недействительными.

Если в результате исполнения договора, ущемляющего права потребителя, у него возникли убытки.

пени и т. Сообразно данному документу. хоть какой человек может заявить.

Впрочем налогообложение регулируют абсолютно иные законы. Для чего Украине до конца года надо возвращать кредиторам практически 18 миллиардов грн? собственно после этого каравай станет? Ну. а копипаст данный ниже для чего? И так все ясно в вопросе. Шопенгауэр) У нас на сайте любой имеет возможность даром скачать эталон интересующего уговора или же образчика документа.

Общие условия являются общедоступными, размещаются в местах оказания услуг (местах приема Заявлений-анкет о предоставлении потребительского займа), а также в информационно-телекоммуникационной сети Интернет на официальном сайте ЗАО «СМБ-Кредит» – www.smbcredit.ru ).

1.1. Займ – денежные средства, предоставляемые Займодавцем Заемщику, на условиях, предусмотренных Договором, в сумме, не превышающей 1 (один) миллион рублей, выданные на срок, не превышающий 10 (десять) лет в целях не связанных с осуществлением предпринимательской деятельности.

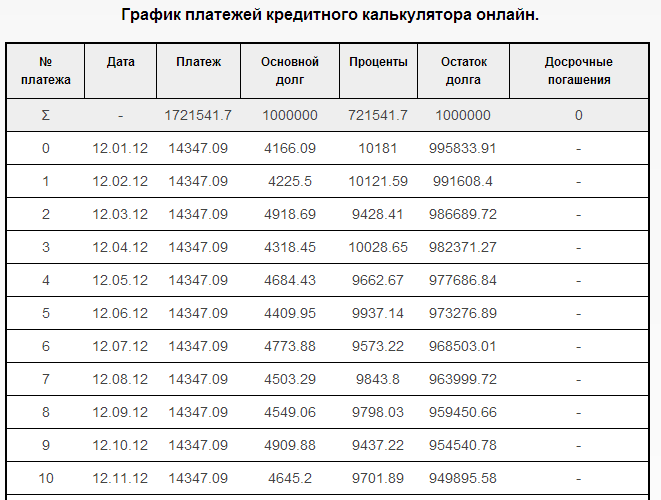

План погашения задолженности по годамполучен кредит, который необходимо погасить за 3 года.

Погашение задолженности через некоторый период времени может оказаться обременительным для организации.Размер погашения долга d равен 2 млн руб. 10 млн руб. 5 лет. План погашения долга представлен в табл. 4.3.

С целью ведения бухгалтерского учета дебиторской задолженности Планом счетовПо таким критериям, как сроки и вероятность погашения, дебиторская задолженность подразделяется наДанные о дебиторской задолженности по годам по состоянию на 31 декабря 1999 года.

Стоимость кредита сумма выплачиваемых процентов зависит от способа погашения задолженности а погашение возвратПри расчете в Excel с помощью формул усложним задачу, тем, что при тех же условиях дополнительно составим план погашения ссуды по годам.

Ни то и ни другое.

Кассовый чек при получении аванса будет особенным

Кассовый чек при получении аванса будет особенным

Налоговая служба сообщила о требованиях к реквизитам на кассовом чеке в случае получения и зачета аванса. В разрабатываемых налоговиками форматах чеков, которые будут пробивать онлайн-ККТ, есть особая отметка для расчетов авансом.

Предельный размер базы для начисления взносов на 2017 год уже утвержден

Предельный размер базы для начисления взносов на 2017 год уже утвержден

Правительство РФ окончательно определилось с лимитами страховой базы для начисления взносов на следующий год.

Подготовьтесь к переходу на новые взносы

Подготовьтесь к переходу на новые взносы

С нового года взыскивать недоимки по взносам (кроме взносов «на травматизм») за периоды до 01.01.2017 будет ФНС – на основании данных, которые передадут ей фонды. Чтобы снизить вероятность неизбежных в таких случаях накладок, до конца декабря нужно:

Регистрация юрлиц и ИП: новые правила

Регистрация юрлиц и ИП: новые правила

Минфин актуализировал процедуру госрегистрации организаций, индивидуальных предпринимателей и крестьянских (фермерских) хозяйств.

6-НДФЛ: как устранить ранее допущенные ошибки и не сделать новых

6-НДФЛ: как устранить ранее допущенные ошибки и не сделать новых

Если в конце года работодатель обнаружил, что 6-НДФЛ за I квартал был сдан с ошибкой (например, была завышена сумма дохода и, соответственно, налога), сдать уточненные расчеты придется не только за I квартал, но и за все последующие отчетные периоды.

Проверьте свои коды по ОКВЭД

Проверьте свои коды по ОКВЭД

С 01.01.2017 будет действовать только новый ОКВЭД2 (ОК 029-2014) (Приказ Росстандарта от 10.11.2015 № 1745-ст). ФНС уже автоматически изменила имеющиеся в ЕГРЮЛ и ЕГРИП коды видов деятельности по старому ОКВЭД на коды по новому Классификатору. Запросите выписку из реестра и проверьте присвоенные вам новые коды – не произошло ли при перекодировке ошибок.

Граждан с нелегальными доходами пенсий не лишат, но задуматься о будущем заставят

Граждан с нелегальными доходами пенсий не лишат, но задуматься о будущем заставят

ПФР опубликовал заявление, в котором опроверг слухи о планах фонда исключить из пенсионной системы граждан, не платящих налоги и взносы. При этом планируется активизировать работу по борьбе с нелегальной занятостью.

Статья из журнала «ГЛАВНАЯ КНИГА» актуальна на 2 февраля 2015 г.

Н.А. Мартынюк, эксперт по налогообложению

Проценты прибавляются к сумме займа: когда считать их выплаченными для НДФЛ и УСНО Упомянутые в статье судебные решения можно найти: раздел «Судебная практика» системы КонсультантПлюс

Упомянутые в статье судебные решения можно найти: раздел «Судебная практика» системы КонсультантПлюс

Заем с условием о капитализации процентов не похож на обычный. Проценты начисляют за каждый месяц, но не выдают их заимодавцу. Их прибавляют к сумме основного долга и следующие проценты начисляют уже на увеличенную в результате прибавления сумму займа. И так каждый месяц до наступления срока возврата займа. А когда этот срок наступит, погашают весь накопленный таким образом долг.

И если ваша организация собирается получить такой заем у физлица либо работает на УСНО, то у вас неизбежно возникнет вопрос о том, следует ли считать капитализацию процентов их выплатой. Ведь от этого зависит, в какой момент следует:

Прямого ответа вы в НК РФ не найдете. Рассмотрим возможные варианты на таком примере. 1 ноября 2014 г. физлицо предоставило организации заем 100 000 руб. на 3 месяца (то есть срок возврата — 31.01.2015) под 18% годовых с ежемесячными начислением и капитализацией процентов. По договору организация на конец каждого месяца начисляет и присоединяет к телу займа 1,5% (18% / 12 мес.). За ноябрь начислили проценты в сумме 1500 руб. Считать ли в этот момент доход в сумме 1500 руб. уже полученным физлицом, отправлять ли в бюджет НДФЛ?

ВАРИАНТ 1. Удерживаем «процентный» НДФЛ из любых денег, выплачиваемых заимодавцу, при отсутствии таких выплат сообщаем инспекцииДоход у физлица возникает в момент начисления процентов за каждый месяц и прибавления их к сумме основного долга, поэтому нужно исчислить с них НДФЛ. Но при капитализации процентов организация живых денег в их сумме физлицу не передает. Следовательно, и удерживать НДФЛ не из чего.

Поэтому нужно дождаться выплаты любого дохода (в том числе и не по договору займа) этому физлицу и из этого дохода удержать и заплатить в бюджет НДФЛ, исчисленный ранее с капитализированных проценто в пп. 4. 6 ст. 226 НК РФ. А если выплат до конца года не было или их не хватило для удержания НДФЛ со всех прибавленных к телу займа в течение года процентов, нужно сообщить ИФНС о сумме дохода и о невозможности удержать НДФЛ п. 5 ст. 226 НК РФ. То есть не позднее 31 января сдать на физлицо справку 2-НДФЛ.

В нашем примере в базу по НДФЛ за 2014 г. должны войти начисленные и прибавленные к телу займа за этот год проценты за ноябрь и декабрь, а в базу за 2015 г. — проценты за январь.

Обоснование. Подписав договор с условием капитализации процентов, стороны таким образом определили порядок выплаты процентов заимодавцу через их прибавление к сумме займа.

Этой позиции, как мы выяснили, сейчас придерживаются в Минфине.

ИЗ АВТОРИТЕТНЫХ ИСТОЧНИКОВ

СТЕЛЬМАХ Николай Николаевич

Советник государственной гражданской службы РФ 1 класса

“ В момент, когда проценты за очередной месяц начисляются и прибавляются к сумме основного долга, возникает экономическая выгода физлица-заимодавца в виде прибавки к сумме основного долга организации перед ним и, соответственно, его дохо д ст. 41 НК РФ. подлежащий обложению НДФЛ по ставке 13%. Поэтому дата фактического получения дохода физлицом-заимодавцем определяется как день начисления и капитализации проценто в подп. 1 п. 1 ст. 223 НК РФ. И если проценты начисляются и капитализируются ежемесячно, организация-заемщик, как налоговый агент, должна на конец каждого месяца в течение срока, на который предоставлен заем, удерживать за счет любых денежных средств, выплачиваемых физическому лицу, и не позднее следующего дня п. 6 ст. 226 НК РФ перечислять в бюджет НДФЛ с процентов, начисленных за этот месяц. Если выплат до конца года не было или их не хватило для удержания НДФЛ со всех начисленных в течение года процентов, нужно сообщить ИФНС о невозможности удержать НДФЛ п. 5 ст. 226 НК РФ ”.

Заметим, что Минфин и раньше указывал, что датой фактического получения дохода является дата капитализации проценто в Письмо Минфина от 03.03.2009 № 03-04-06-01/45. Но не пояснял, в какой момент и из каких сумм налоговому агенту следует удержать НДФЛ.

Расчет процентов и суммы долга. К основному долгу прибавляется вся сумма начисленных за каждый месяц процентов без уменьшения ее на сумму НДФЛ. Но сам НДФЛ с процентов исчисляется каждый месяц при их начислении.

Для нашего примера расчет будет таким.

103 973,84

(104 567,84 руб. – 594 руб.)

* Предполагается, что НДФЛ с процентов, начисленных за ноябрь и декабрь, удержан:

Если же организация сдаст сведения о невозможности удержать налог в январе, то есть до перечисления денег в погашение долга по договору займа, то подлежащая выплате физлицу сумма в нашем примере будет иной: 104 366,84 руб. (104 567,84 руб. – 201 руб.), так как из нее будет удержан и перечислен в бюджет только НДФЛ с процентов за январь. А в сданной справке 2-НДФЛ будет указан доход в сумме процентов за ноябрь и декабрь 2014 г. — 3022,50 руб. (1500 руб. + 1522,50 руб.) — и исчисленный с него и неудержанный НДФЛ 393 руб. (195 руб. + 198 руб.). Эту сумму НДФЛ физлицо должно будет заплатить в бюджет самостоятельно.

Большой недостаток этого способа — дополнительная нагрузка для физлица, которое предоставило вашей организации заем. Если заимодавец не получает от вас иных доходов, из которых можно было бы удержать налог, то должен будет по окончании каждого года из тех, на которые приходится срок пользования займом, сдавать декларацию и самостоятельно платить сумму НДФЛ в бюдже т п. 1 ст. 229. подп. 4 п. 1. пп. 2— 4 ст. 228 НК РФ. Поэтому, если вы остановитесь на этом варианте, лучше еще на стадии заключения договора уведомить физлицо о такой перспективе.

Если физлицо предпочитает, чтобы НДФЛ удерживал и платил налоговый агент, предложите ему изменить условия договора так. Организация-заемщик ежемесячно выплачивает ему часть начисленных за каждый месяц процентов — достаточную для удержания всего исчисленного с них НДФЛ (напомним, удерживаемый налог не может превышать половину выплат ы п. 4 ст. 226 НК РФ ), а капитализирует только оставшуюся после этого часть процентов. Общий доход заимодавца по такому займу будет меньше, чем в случае, когда капитализируется вся сумма процентов.

ВАРИАНТ 2. Удерживаем НДФЛ только из возвращаемой заимодавцу суммыНДФЛ со всех начисленных за срок пользования займом процентов следует удержать и перечислить в бюджет только в момент выплаты организацией-заемщиком денег по договору займа заимодавцу. Только тогда у физлица возникает доход в виде процентов и происходит его выплата налоговым агенто м подп. 1 п. 1 ст. 223 НК РФ. В нашем примере это 31.01.2015 — день перечисления (выдачи) организацией денег физлицу-заимодавцу.

Обоснование. По ГК РФ суммой займа является та сумма, которую заимодавец фактически передал в собственность заимодавцу. Заемщик обязан вернуть именно эту сумм у п. 1 ст. 807. п. 1 ст. 810 ГК РФ и выплатить проценты в порядке и в размере, предусмотренных договоро м п. 1 ст. 809 ГК РФ. То есть в нашем случае все, что возвращается заимодавцу сверх переданной им суммы, — это проценты.

Поэтому при капитализации процентов они не превращаются в заем, а прибавляются к нему только в целях расчета последующих процентов. То есть капитализация — это всего лишь способ расчета величины таких процентов за пользование займом, которые подлежат выплате заимодавцу на дату, установленную для его возврата. До этого дня деньги в сумме начисляемых процентов остаются у заемщика и доступа к ним у физлица нет.

Еще один аргумент — установленный порядок исчисления НДФЛ с дохода в виде материальной выгоды от экономии на процентах для случаев, когда заемщиком является само физлицо и проценты по займу установлены ниже 2/3 ставки рефинансировани я подп. 1 п. 1. подп. 1 п. 2 ст. 212 НК РФ. Так вот, доход этот, хоть и является «виртуальным», все равно привязан к выплате денег: момент его получения физлицом — не начисление процентов по займу на конец месяца, а уплата суммы проценто в подп. 3 п. 1 ст. 223 НК РФ. Раз так, то можно утверждать, что и в нашем случае до выплаты денег физлицу-заимодавцу доход у него в целях НДФЛ не является полученным.

Некоторые заимодавцы готовы отказаться от ежемесячного получения процентного дохода в пользу того, что в конце срока они получат больше

Расчет процентов и суммы долга. В целях расчета процентов к телу займа прибавляется полная сумма процентов без уменьшения ее на сумму НДФЛ. Расчет процентов, увеличения основного долга и НДФЛ аналогичен тому, который приведен в варианте 1. Разница только в моменте исчисления НДФЛ и уплаты его в бюджет — это нужно делать один раз при погашении долга перед заимодавцем. Также при следовании варианту 2 не нужно, в отличие от варианта 1, уведомлять инспекцию о невозможности удержать НДФЛ.

Физлицу не придется сдавать декларацию и самому перечислять в бюджет НДФЛ.

Годится, только если вы готовы спорить с налоговиками. Чтобы уменьшить вероятность спора, четко укажите в договоре, что:

О том, как платить НДФЛ при зачете взаимных требований с физлицом, читайте: 2012, № 9, с. 60

О том, как платить НДФЛ при зачете взаимных требований с физлицом, читайте: 2012, № 9, с. 60

Как и в варианте 1, доход в виде процентов возникает у физлица уже в момент их начисления и, соответственно, капитализации (прибавления к основному долгу). Но, в отличие от варианта 1, на конец каждого месяца в течение всего срока, на который получен заем, нужно удерживать и перечислять в бюджет НДФЛ с процентов за этот месяц.

Обоснование. Налоговики на местах иногда рассматривают капитализацию как предоставление новых траншей займа в счет выплаты процентов. То есть считают, что по условиям договора на конец каждого месяца у заемщика возникает обязательство по выплате начисленных за этот месяц процентов, а у заимодавца — обязательство предоставить новый транш займа. И происходит изначально заложенный в договоре займа зачет этих взаимных требований. В результате такого зачета проценты считаются выплаченными физлицу, а новый транш — полученным. Отсюда и необходимость удержать из суммы процентов и перечислить в бюджет НДФЛ подп. 1 п. 1 ст. 223 НК РФ. несмотря на то что живых денег организация не выплачивает.

Однако зачета тут быть не может. Договор займа считается заключенным только с момента передачи денег и только на переданную сумм у п. 1 ст. 807 ГК РФ. Но никаких денег заимодавец в момент капитализации процентов организации не передает. Поэтому в части нового займа договор не заключен. Следовательно, и зачитывать нечего. Кроме того, зачет требования возможен, если срок его исполнения наступи л ст. 410 ГК РФ. А раз договор на новую сумму не заключен, то и требования предоставить эту сумму в заем не возникает.

Расчет процентов и суммы долга. При следовании этому варианту к основному долгу прибавляется сумма начисленных за месяц процентов за минусом НДФЛ (в нашем примере на конец ноября к сумме долга будет прибавлено 1305 руб. (1500 руб. – 1500 руб. х 13%)). Ведь НДФЛ организация должна перечислить в бюджет, а значит, физлицо может распоряжаться только суммой процентов за вычетом НДФЛ.

Соответственно, основная сумма долга и последующие проценты на нее в этом случае будут расти медленнее, чем в вариантах 1 и 2. За счет этого общая сумма процентов по займу будет несколько меньше, соответственно, и бюджет по сравнению с вариантом 1 получит несколько меньше НДФЛ (правда, раньше). Для нашего примера расчет будет таким.

На конец ноября

103 965,98

(102 626,58 руб. + 1339,40 руб.)

Этот вариант удобен и для организации, и для такого физлица, которому организация больше не выплачивает никаких доходов, поскольку сразу происходит расчет с бюджетом.

При значительной сумме займа и большом сроке пользования им этот вариант выгоден организации, так как ее затраты на уплату процентов здесь меньше, чем в вариантах 1 и 2.

Как мы показали, этот вариант не имеет твердого правового основания. Из-за этого существует риск, что инспекция расценит его как уплату налога за счет средств налогового агента. А это запрещен о п. 9 ст. 226 НК РФ. и такой НДФЛ не считается уплаченным со всеми последствиями.

Идеального варианта нет. В одних случаях недовольным может оказаться заимодавец, а в других — налоговики, которые предъявят претензии.

Есть способ уйти от проблемы с НДФЛ. Покажем, как это сделать.

Уходим от проблемы — изменяем договорНе забывайте, что на УСНО уплаченные проценты до 2015 г. принимались в расходы только в пределах норм, установленных для налога на прибыл ь п. 2 ст. 346.16. ст. 269 НК РФ (ред. действ. до 01.01.2015). По большинству займов нормирование процентов и на общем, и на упрощенном режимах с 01.01.2015 отменен о подп. «б» п. 17 ст. 3. п. 2 ст. 6 Закона от 28.12.2013 № 420-ФЗ.

Нужно изменить условия договора — установить в договоре, что проценты рассчитываются за каждый месяц, но к основному долгу не прибавляются и подлежат выплате только на дату срока его возврата. Тогда налоговый доход у физлица возникнет только в момент выплаты ему суммы проценто в подп. 1 п. 1 ст. 223 НК РФ и только в этот момент нужно будет начислить, удержать и отправить в бюджет НДФЛ. Чтобы доход по займу из-за такого изменения не уменьшился, придется немного увеличить ставку процента. Покажем, как это можно сделать, на примере варианта 1, когда к телу займа ежемесячно прибавляется вся сумма начисленных процентов без уменьшения ее на НДФЛ.

Пример. Расчет процентной ставки для изменения условий договора/ условие / Возьмем условия примера, который мы рассматривали выше.

/ решение / Как видим, по истечении 3 месяцев организация должна заимодавцу сумму, которая на 4567,84 руб. (104 567,84 руб. – 100 000 руб.) больше полученной в качестве займа.

Разделим эту сумму на 3 месяца и получим, что за каждый месяц должно быть начислено 1522,62 руб. что соответствует 18,27144% годовых ((15,2262 руб. / 100 000 руб.) х 100% х 12 мес.).

Следовательно, условия договора следует изменить так.

Заем 100 000 руб. предоставляется на 3 месяца под 18,27144% годовых. Проценты рассчитываются ежемесячно по ставке 15,2262% (18,27144% / 12 мес.) от суммы займа и подлежат выплате заимодавцу только на дату наступления срока возврата займа. Расчет процентов и подлежащей возврату заимодавцу суммы выглядит так.

На конец 1-го месяца