Категория: Бланки/Образцы

В вашем браузере отключен JavaScript, поэтому некоторое содержимое портала может отображаться некорректно. Для правильной работы всех функций портала включите, пожалуйста, JavaScript в настройках вашего браузера.

Внимание! У вас установлена устаревшая версия браузера: Opera 10.5.

Использование устаревшей версии браузера потенциально опасно и может привести к некорректному отображению сайта.

Обратите внимание на то, что мы не проверяем работоспособность и не поддерживаем корректную работу сайта в устаревших версиях браузеров.

Что же делать?

Вы можете самостоятельно или с помощью системного администратора вашей организации

скачать бесплатно и установить один из популярных современных браузеров:

Вопрос: Плательщик применяет упрощенную систему налогообложения без уплаты НДС. В первом квартале выручка не поступала. Следует ли за первый квартал представлять "нулевую" налоговую декларацию (расчет) по налогу при упрощенной системе налогообложения (налоговая декларация)?

Ответ: Все зависит от того, имелся ли в течение первого квартала у плательщика объект налогообложения или нет.

Так, в соответствии с пунктом 2 статьи 63 Налогового кодекса Республики Беларусь (далее - НК) налоговая декларация (расчет) представляется каждым плательщиком (иным обязанным лицом) по каждому налогу, сбору (пошлине), в отношении которых он признан плательщиком, и при наличии объектов налогообложения, если иное не установлено налоговым законодательством. Поскольку иные правила представления налоговой декларации (расчета) по налогу при упрощенной системе налогообложения налоговым законодательством (в частности, Постановлением Министерства по налогам и сборам Республики Беларусь от 31.12.2009 N 87 "Об утверждении форм налоговых деклараций (расчетов), расчета об исчисленных суммах отчислений в инновационный фонд, книги покупок, Инструкции о порядке заполнения налоговых деклараций (расчетов) по налогам (сборам), расчета об исчисленных суммах отчислений в инновационный фонд, книги покупок и о признании утратившими силу некоторых нормативных правовых актов Министерства по налогам и сборам Республики Беларусь и их отдельных положений") не предусмотрены, то в рассматриваемой ситуации применяются положения НК. То есть представлять налоговую декларацию не следует, если у плательщика отсутствовал объект налогообложения.

Согласно пункту 1 статьи 288 НК объектом обложения налогом при упрощенной системе налогообложения признается осуществление предпринимательской деятельности. Поэтому если плательщиком деятельность не осуществлялась, то налоговая декларация может не представляться. При осуществлении предпринимательской деятельности налоговая декларация должна быть представлена. При этом в случае отсутствия выручки представляется "нулевая" налоговая декларация.

Я хочу обратить внимание модератора на это сообщение, потому что:

Идет отправка уведомления.

Вообщем декларацию предоставлять нужно, если Вам есть что туда вписать кроме названия своей организации. Если есть какая-либо цифра, хотя бы 10 рублей то нужно. В иных случаях зачем бумагу морать? Пожалейте лес.

Я хочу обратить внимание модератора на это сообщение, потому что:

Идет отправка уведомления.

Вообщем декларацию предоставлять нужно, если Вам есть что туда вписать кроме названия своей организации. Если есть какая-либо цифра, хотя бы 10 рублей то нужно. В иных случаях зачем бумагу морать? Пожалейте лес. Я ТАК ПОНЯЛА- ЕСЛИ заключила договора, сдала продукцию в магазин,и т.д. и т.п. но выручки 0- то нужен пустой отчет, а если зарегистрировалась- положила св-во в папочку- и мечтаешь глаза в потолок, как круто было бы если бы мои валютные счета не справлялись с приемом безнала)))), то не надо)))))

Я хочу обратить внимание модератора на это сообщение, потому что:

Идет отправка уведомления.

Нифига, если на валютном счете есть 10$ то там переоценка будет и придется даже налог платить. А сдавать нужно, если есть налогооблогаемая база, т.е. если у вас по расчетному счету пришли хотябы проценты банка, то вы должны подать декларацию. Вот. А если у вас налогооблагаемой базы нет, то вам нима из чего считать ентот налог. Это относится к упрощенке, а если общая. то даже при минимальных затратах прибыль нести надо.

Я хочу обратить внимание модератора на это сообщение, потому что:

Идет отправка уведомления.

Ну, что касается ОСН, то тут все предельно ясно:

.

4. Плательщики налога на прибыль по итогам истекшего отчетного периода представляют в налоговые органы налоговую декларацию (расчет) по налогу на прибыль не позднее 20-го числа месяца, следующего за истекшим отчетным периодом, независимо от наличия либо отсутствия объектов налогообложения. если иное не установлено частью второй настоящего пункта.

Налоговая декларация (расчет) по суммам налога на прибыль с дивидендов, указанных в части второй пункта 3 настоящей статьи, представляется в налоговые органы налоговыми агентами не позднее 20-го числа месяца, следующего за месяцем, в котором были начислены дивиденды.

.

Я хочу обратить внимание модератора на это сообщение, потому что:

Идет отправка уведомления.

Бульба, с ОСН все ясно, а вот если прочесть ответ Лилу:"При осуществлении предпринимательской деятельности налоговая декларация должна быть представлена. При этом в случае отсутствия выручки представляется "нулевая" налоговая декларация." а если деятельность не осуществляешь- то не надо. Где грань, которая обозначит что я, ИП, не имея на р/с выручки осуществляла деятельность или нет( т.е.думаю- если бы у меня были ТН, договора сентябрем, выручки не было, то отчет пустой за 3 кв. сдавала бы. если НИЧЕГО нет, то не сдаю пустой отчет.

Я хочу обратить внимание модератора на это сообщение, потому что:

Идет отправка уведомления.

Вот у меня ситуация.Новая фирма, д-ть не осущ. в 1 кв. (УСН), инспектор с возмущением сказала :"Фирма есть-должны быть декларации каждый квартал, независимо от того есть деятельность или нет+объяснительная"

Я хочу обратить внимание модератора на это сообщение, потому что:

Идет отправка уведомления.

КАКАЯ БЫ ДУРЬ НЕ ПРИШЛА В ГОЛОВУ, ВСЕГДА НАЙДУТСЯ ЕДИНОМЫШЛЕННИКИ.

сегодня инспектор не взяла нулевой отчет по НДС. когда это закончится, то носи пустые, то не носи.

Я хочу обратить внимание модератора на это сообщение, потому что:

Идет отправка уведомления.

Для того чтобы ответить в этой теме Вам необходимо войти в систему или зарегистрироваться .

Порталы для специалистов

Курсы подготовки начинающих и главных бухгалтеров. Тел. 230-50-46

Курсы подготовки начинающих и главных бухгалтеров. Тел. 230-50-46

Повышение квалификации, мастер-классы, обучающие курсы, переподготовка на уровне высшего образования. Тел. 229-12-05, 229-12-14

Повышение квалификации, мастер-классы, обучающие курсы, переподготовка на уровне высшего образования. Тел. 229-12-05, 229-12-14

Повышение квалификации, семинары, переподготовка на базе высшего и среднего образования. тел. 263 15 92, 267 41 43

Повышение квалификации, семинары, переподготовка на базе высшего и среднего образования. тел. 263 15 92, 267 41 43

Ольга Белозерова (Москва)

Ольга Белозерова (Москва)Мадина Романова

если вы на осно то декларация подается, заполняется раздел для ип лист В, раздел 1,раздел 6 ну и конечно титульник

Дмитрий Афанасьев

[ссылка появится после проверки модератором] проставьте везде прочерки и сдавайте! 3 НДФЛ для физиков однако!

Оказана консультация по телефону.

Оказана консультация по телефону.

С уважением, Ваш юрист, Найденов Дмитрий

Рейтинг ответа: Лучший ответ

Агата Ефимова (Мск)

Агата Ефимова (Мск)Мадина Романова

входите в программу. Заполняете все реквизиты или в настройках раздел налогоплательщики, или при входе в программу выйдет окно с пошаговой инструкцией. для этого в документах в разделе ввод с помощью мастера документов нужно поставить.

Дмитрий Афанасьев

Нулевая? по ЕНВД. Очень интересно, а что у Вас за ситуация, что Вы заполняете "нулёвку"? Нулевых деклараций по ЕНВД не бывает, если нет деятельности, попадающей под этот режим, соответственно нет и декларации.

Оказана консультация по телефону.

С уважением, Ваш юрист, Найденов Дмитрий

Рейтинг ответа: Лучший ответ

Лилия Волкова (Мск)

Лилия Волкова (Мск)Мадина Романова

Платить не нужно, но нужно сдать РСВ-2 нулевую за квартал. Если нет работников и не собираетесь их нанимать, то просто лучше сняться с учета, как работодателю. Если нет долгов, то это совсем просто.

Дмитрий Афанасьев

Если у вас нет работников или вы им не начисляете заработную плату. то месячные платежи вам не надо уплачивать ( хотя если есть работники и вы не начисляете заработную плату ПФР, может попросить у вас письменное объяснение по этому.

Оказана консультация по телефону.

С уважением, Ваш юрист, Найденов Дмитрий

Рейтинг ответа: Лучший ответ

Аделина Филиппова (Мск)

Аделина Филиппова (Мск)Мадина Романова

Да! Стоимость страхового года для целей расчета пенсионных взносов индивидуальных предпринимателей и иных лиц, самостоятельно уплачивающих за себя страховые взносы в Пенсионный фонд в фиксированном размере, установлена на 2009 год в.

Дмитрий Афанасьев

Нулевой доход не повод для неплатежей в ПФ. Если дохода нет - сворачивай ИП. А если теплится надежда, то 600р в месяц не так уж и дорого для удержания возможностей ИП. ПОДУМАЙ. да, точно также как и за квартиру за июль, если вы жили.

Оказана консультация по телефону.

С уважением, Ваш юрист, Найденов Дмитрий

Рейтинг ответа: Лучший ответ

Захар Тимофеев (Мск)

Захар Тимофеев (Мск)Мадина Романова

если будете простаивать то заполните нулевую декларацию и все, налоги в таком случае не берутся, квартирные переезды ИП не требуют, а вот в случае с офисом нужны бумаги и чеки на оплату, тут без ИП не обойтись.

Дмитрий Афанасьев

Предпринимательство не может не приносить прибыли, иначе, зачем его создавать? Смысл? Поэтому, если хотите, чтобы ваш бизнес был легальным, без открытия ИП не обойтись. Для начала обойдитесь упрощенкой ДОХОДЫ 6%. Нужно будет вести КНИГУ.

Оказана консультация по телефону.

С уважением, Ваш юрист, Найденов Дмитрий

Рейтинг ответа: Лучший ответ

- чтобы не потерять.

Образцы заполнения декларации НДС 2015-2016 Содержание

Калькулятор НДС Введите сумму: рублей. Ставка НДС, % (см. ) Выделить НДС.

Начислить НДС Результат Сумма Операция Ставка НДС, % НДС

2015 год C 2015 года налоговые принимают НДС исключительно в электронном виде. В декларации по налогу на добавленную стоимость потребуется приводить данные о счетах-фактурах () C 1 апреля 2014 года(за I квартал) абсолютно всем компаниям и предпринимателям(и ) придется отчитываться по НДС через интернет. Сдавать уточнёнки за предыдущие периоды можно будет на бумаге. За 4 квартал 2013 года можно отчитаться в бумажном виде. С помощью можно отправить НДС и другую отчетность через интернет. Бланк НДС 252 кб. (утверждена в октябре 2009). Нулевую НДС всё же можно подавать на бумаге если подаётся единая упрощенная декларация а не НДС. Ведь правила не запрещают подавать единую упрощенную на бумаге. Кто подает? ОСНО ИП и организации на ОСНО платят и подают декларацию ИП и организации на ОСН, оборот которых за три месяца был менее двух миллионов рублей имеют право не платить НДС, но обязаны об этом уведомить налоговую. УСН и ЕНВД ИП на УCН и ЕНВД освобождены от. Исключение: При ввозе товаров на территорию России. (Налоговый кодекс, ст. 151) В случае выставления(добровольно) покупателю счет-фактуры с выделенным (Налоговый кодекс, ст.173 п.5) При этом на УСН (доходы), должны включить НДС в состав доходов. При УСН (доходы-русходы) - не включать НДС ни в доходы ни в расходы. В отличии от ОСНО, при УСН вычесть из "входного" "исходящий" невозможно. По деятельности, в рамках простого товарищества (Налоговый кодекс, ст. 174.1) Сроки и штрафы Платится НДС и подается декларация ежеквартально до 20 числа:

I кв. - до 20 апреля

II кв. - до 20 июля

III кв. - до 20 октября

IV кв. - до 20 января

Штраф за Декларации в налоговую не в срок: "5 процентов неуплаченной суммы налога, подлежащей уплате (доплате) на основании этой декларации, за каждый полный или неполный месяц со дня, установленного для ее представления, но не более 30 процентов указанной суммы и не менее 1 000 рублей." (27.07.2010 № 229-ФЗ). Т.е. если вы налог УСН заплатили, а декларацию не сдали то штраф - 1000 рублей. Штрафы и пени в декларации не отображается. Подача декларации: До 2015 года: I кв. - до 20.04, II кв. - до 20.07, III кв. - до 20.10, IV кв. - до 20.01 После 2015 года: I кв. - до 25.04, II кв. - до 25.07, III кв. - до 25.10, IV кв. - до 25.01 Как считать? Упрощенно НДС считается следующим образом: со всех доходов считается в том числе 18% (сумму разделить на 118 и умножить на 18) - это к начислению; со всех расходов считается 18% - это к зачету; "к начислению" минус "к зачету" равно "к уплате в бюджет". Механизм расчета НДС у ИП такой же, как и у организаций Нулевая декларация НДС Необходима для ИП и Организаций на ОСНО Образец нулевой декларации НДС пример и бланк нулевой налоговой декларации Как заполнить нулевую отчетность НДС? Измените, на свои, значения выделенные в декларации красным. Нужно заполнить только стр.1 и стр.2 в декларации НДС ИНН: нужно вписать только на главной странице, на остальных он автоматом проставиться. КПП только для организаций, для ИП - прочерки По месту нахождения (учета) (код): Код 400 всегда в декларации НДС. Это значение кода означает, что декларация представляется по месту постановки на учет налогоплательщика. Налоговый период (код): 21 - I квартал, 22 - II квартал, 23 - III квартал, 24 - IV квартал (при ликвидации - 51-I, 54-II, 55-III, 56-IV) (с 2014 года нужно указывать ) для каждого региона свои, впишите свой ОКАТО. КБК НДС у всех одинаковый. Сроки сдачи нулевой декларации НДС До 2015 года: I кв. - до 20.04, II кв. - до 20.07, III кв. - до 20.10, IV кв. - до 20.01 После 2015 года: I кв. - до 25.04, II кв. - до 25.07, III кв. - до 25.10, IV кв. - до 25.01 Штрафы за предоставление нулевой декларации, нулевого отчета по НДС не предусмотрены. образец заполнения НДС Как заполнить декларацию НДС? См. также: Исходные данные Отгружена продукция на 944 000 рублей, в т.ч. НДС 18% - 144 000 рублей. Приобретено сырьё(компьютер и пр.) на сумму 590 000 рублей, в т.ч. НДС 18% - 90 000 рублей. Кстати, на сайте с помощью которого можно без труда проверить действующее ли ИНН(ИП и организации) и/или КПП у вас или вашего партнера. Достаточно ввести только ИНН и/или КПП. ИНН физлиц показывает как недействующие. Итого сумма исходящего НДС - 144 000 рублей(налог НДС). Сумма входного НДС - 90 000 рублей(налоговый вычет) - сумма подлежащая вычету. Нужно заполнить только стр.1, раздел 1, раздел 3. Исправьте данные красным в форме на свои. Пошаговая инструкция: О том как заполнять титульный лист читайте выше в Нулевой НДС. Образец заполнения декларации НДС. стр. 1 (Титульный лист) Образец заполнения декларации НДС. стр. 2 Раздел 1. Сумма налога, подлежащая уплате в бюджет (возмещению из бюджета), под данным налогоплательщика Стр.2 в образце мною была немного подправлена. Для большего соответствия стандартам. Образец заполнения декларации НДС. стр. 3 Раздел 3. Расчет суммы налога, подлежащей уплате в бюджет по операциям, облагаемым по налоговым ставкам, предусмотренным пунктами 2 - 4 статьи 164 Налогового кодекса Российской Федерации А вот исходный пример. Исправьте данные красным в форме на свои. Еще один, более полный, пример: КНД-1151001. Инструкция Приложение N 2 к

Приказу Министерства финансов Российской

15.10.2009 N 104н ПОРЯДОК ЗАПОЛНЕНИЯ

НАЛОГОВОЙ ДЕКЛАРАЦИИ ПО НАЛОГУ НА

ДОБАВЛЕННУЮ СТОИМОСТЬ КНД-1151001 (в

ред. Приказа Минфина РФ от 21.04.2010 N 36н) I. Общие положения 1.

Налоговая декларация по налогу на добавленную стоимость (далее - декларация)

представляется организациями и индивидуальными предпринимателями -

налогоплательщиками, включая лиц (участников товариществ, доверительных

управляющих, концессионеров), на которых в соответствии со статьей 174.1

Налогового кодекса Российской Федерации (далее - Кодекс) возложены обязанности

налогоплательщика и лиц, не признаваемых налогоплательщиками налога на

добавленную стоимость, перечисленными в пункте 5 статьи 173 Кодекса, а также

лицами - налоговыми агентами, на которых в соответствии с Кодексом возложены

обязанности по исчислению, удержанию и перечислению в бюджетную систему

Российской Федерации налога на добавленную стоимость (далее - налог), в

налоговые органы по месту своего учета в качестве налогоплательщика (налогового

агента) в срок не позднее 20 числа месяца, следующего за истекшим налоговым

обнаружении налогоплательщиком в поданной им в налоговый орган декларации факта

неотражения или неполноты отражения сведений, а также ошибок, приводящих к

занижению суммы налога, подлежащей уплате, налогоплательщик обязан внести

необходимые изменения в декларацию и представить в налоговый орган уточненную

декларацию в порядке, установленном статьей 81 Кодекса.

Ответов: 1 Вы можете тему в список избранных и на уведомления по почте.

Подскажите пожалуйста как заполнить нулевую декларацию для единого налога

Я хочу обратить внимание модератора на это сообщение, потому что:

Идет отправка уведомления.

19 октября 2011, 22:54 Согласно Инстукции к Постановлению МНС №82 от 15.11.2010:

НАЛОГОВОЙ ДЕКЛАРАЦИИ (РАСЧЕТА) ПО ЕДИНОМУ НАЛОГУ

С ИНДИВИДУАЛЬНЫХ ПРЕДПРИНИМАТЕЛЕЙ

И ИНЫХ ФИЗИЧЕСКИХ ЛИЦ

51. Налоговая декларация (расчет) по единому налогу с индивидуальных предпринимателей и иных физических лиц заполняется индивидуальными предпринимателями - плательщиками единого налога с индивидуальных предпринимателей и иных физических лиц (далее - единый налог) по форме согласно приложению 17 к постановлению, утвердившему настоящую Инструкцию, и включает в себя:

лист 2-услуги либо лист 2-торговля-n;

52. В пункте 1 титульного листа:

52.1. в строке "Код работ, услуг / вида деятельности" код работ, услуг указывается согласно графе 1 приложения 3 к настоящей Инструкции, в строке "Код группы товаров / вида деятельности" код группы товаров - согласно графе 2 приложения 3 к настоящей Инструкции. Код вида деятельности в строках "Код работ, услуг / вида деятельности" и "Код группы товаров / вида деятельности" указывается в соответствии с общегосударственным классификатором Республики Беларусь ОКРБ 005-2006 "Виды экономической деятельности", утвержденным постановлением Государственного комитета по стандартизации Республики Беларусь от 28 декабря 2006 г. № 65.

Если на дату представления налоговой декларации (расчета), установленную пунктом 10 статьи 299 Налогового кодекса Республики Беларусь, индивидуальным предпринимателем (далее – предприниматель) не определены виды осуществляемой деятельности, группа реализуемых товаров, иные условия осуществления деятельности, предприниматель в установленные сроки представляет налоговую декларацию (расчет), в которой в пункте 1 в строке "Код группы товаров / вида деятельности" проставляется условный код группы товаров "10000", в строке "Код работ, услуг / вида деятельности" - условный код группы работ, услуг "20000".

При реализации в отчетном периоде нескольких видов работ (услуг) по строке "Код работ, услуг / вида деятельности" указывается код того вида деятельности, по которому установлена наибольшая ставка единого налога. При реализации товаров, относящихся к нескольким товарным группам, по строке "Код группы товаров / вида деятельности" указывается код группы товаров, по которой установлена наибольшая ставка единого налога;

52.2. в строке "Количество торговых (обслуживающих) объектов, торговых мест на рынке" указывается количество торговых объектов, объектов общественного питания (далее - торговые объекты), торговых мест на рынке, через которые осуществляется розничная торговля, обслуживающих объектов, в которых оказываются потребителям услуги (выполняются работы) (далее - обслуживающие объекты);

52.3. отметка в строке "Наличие Интернет-магазина" проставляется при осуществлении предпринимателем розничной торговли с использованием сети Интернет через Интернет-магазины;

52.4. в строке "Количество привлекаемых физических лиц" указывается количество физических лиц, привлекаемых предпринимателем к осуществлению деятельности, по которой уплачивается единый налог;

52.5. в строке "Период осуществления деятельности" указывается:

при реализации товаров менее 15 дней в отчетном периоде - фактическое количество календарных дней отчетного периода, в течение которых осуществлялась розничная торговля;

в иных случаях - количество календарных дней в соответствующем отчетном периоде (но не более количества календарных дней в отчетном периоде).

53. В пункте 2 налоговой декларации (расчета):

53.1. строка "по каждому торговому объекту, торговому месту на рынке" заполняется предпринимателями, осуществляющими розничную торговлю с привлечением физических лиц;

53.2. строка "по максимальной ставке" заполняется предпринимателями, осуществляющими в течение отчетного периода без привлечения физических лиц розничную торговлю товарами попеременно на нескольких торговых местах на рынках, в развозной, разносной торговой сети в нескольких населенных пунктах, в которых установлены различные ставки налога;

53.3. лист 2-услуги налоговой декларации (расчета) заполняется в одном экземпляре по реализации работ (услуг) независимо от количества видов реализуемых работ и (или) услуг, а также количества обслуживающих объектов.

В графе 2 пункта 3 указывается адрес каждого обслуживающего объекта (по транспортным средствам - марка и данные регистрационного знака).

В графе 7 пункта 3 указывается количество используемых привлекаемыми физическими лицами транспортных средств при осуществлении видов деятельности, указанных в подпунктах 1.10 - 1.12 пункта 1 статьи 296 Налогового кодекса Республики Беларусь;

53.4. лист 2-торговля-n налоговой декларации (расчета) заполняется по каждому объекту (n - порядковый номер объекта) деятельности в отдельности:

при розничной торговле по каждому торговому объекту, торговому месту на рынке;

по торговле с использованием сети Интернет через Интернет-магазины.

При этом при розничной торговле одним продавцом на нескольких смежных торговых местах на рынке заполняется один лист.

в графе 1 указывается код типа объекта согласно приложению 4 к настоящей Инструкции;

в графе 2 указывается по объектам, соответствующим коду типов объектов:

1 - местонахождение (адрес, название) каждого объекта;

2 - наименование рынка, его адрес, номер торгового места;

3 - адрес, номер объекта (при его наличии);

4 - способ торговли и место ее осуществления;

5 - адрес и наименование места установки;

6 - способ (метод) торговли (при розничной торговле с использованием сети Интернет через Интернет-магазины - доменное имя сайта (сайтов));

в графе 3 по каждому торговому объекту, торговому месту на рынке, а также по торговле с использованием сети Интернет через Интернет-магазины указывается код группы реализуемых товаров согласно приложению 3 к настоящей Инструкции;

графа 5 заполняется в случае, если ставка единого налога при розничной торговле товарами, не произведенными в Республике Беларусь, ниже ставки налога по графе 4.

54. В случае осуществления деятельности, по которой не предусмотрено применение повышающих (понижающих) коэффициентов, а также при отсутствии у предпринимателя права на налоговые льготы в графах 8 и 9 пункта 3 на листе 2-услуги и в графах 7-10 пункта 3 на листе 2-торговля-n проставляется значение "1".

55. При внесении изменений и (или) дополнений в налоговую декларацию (расчет) в связи с временным неосуществлением деятельности по основаниям, предусмотренным статьей 300 Налогового кодекса Республики Беларусь, для кодов типов объектов 2 и 4 в графе 6 пункта 3 на листе 2-торговля-n проставляется значение, указанное в первоначальной налоговой декларации (расчете).

56. Пункты 7, 8, 10, 11 заполняются при внесении изменений и дополнений в налоговую декларацию (расчет) в связи с изменением условий осуществления предпринимательской деятельности в соответствии с пунктом 12 статьи 299 Налогового кодекса Республики Беларусь.

57. Приложение к налоговой декларации (расчету) представляется в налоговый орган при наличии у предпринимателя права на налоговые льготы, предусмотренные пунктом 2 статьи 297 Налогового кодекса Республики Беларусь.

Графа 4 плательщиками единого налога не заполняется.

Показатель графы 5 определяется на основании показателей налоговой декларации (расчета):

листа 2-услуги – по формуле: Л / 100 x (гр.4 п.3 – стр.1 п.4), где Л - размер налоговой льготы в процентах, а в случае временного неосуществления деятельности, в связи с которым производился возврат или зачет налога за отчетный период – по формуле: Л / 100 x (гр.4 п.3 – стр.1 п.4) х (гр.5 п.3 - стр.5.2.1 п.

6 Комментария(-ев) художник-оформитель 28 мюля или 28 июня подал нулевую декларацию. уточните. Спасибо! admin Конечно, 28 июня)).

Спасибо за вашу внимательность) Pit Да, декларация — это серьезная вещь. Лучше не шутить с такими вещами В примере с художником-оформителем поясните подробнее, а именно: как он заключал договор, по телефону или непосредственно на объекте, брал аванс или предоплату. Ибо коль скоро он 14 июля заплатил налог, то разговор и встреча и обмеры с необходимыми расчётами были проведены,по всей видимости, ранее срока 14 июля.А если так, то налоговики могут законно предъявить ему начало предпринимательской деятельности без уплаты единого налога? Я часто нахожусь на этой грани, когда пойти на встречу с заказчиком есть определённый риск. Налоговики часто провоцируют с контрольными закупками и заказами. Допустимо-ли, до уплаты ед. налога предварительно встретится с потенциальным заказчиком и оговорить условия предстоящей работы? Поясните пожалуйста! Спасибо! Валентин Зарегистрированн как ИП, но к деятельности не приступал.

Обязан ли я платить налог в пенсионный фонд? Дмитрий Итак, постановлением от 20.01.2010 г. — п.3 на котором строится вся статья о возможности не работать, исключен из постановления №11.

Теперь что, получается, ИП должен представлять декларацию каждый месяц, даже если не работал?

Естестественно, за исключением болезни, и т.п.

А как быть с уплатой единого налога? 11 месяцев в году? Без возможности просто не работать и не платить?

ИП — единщики уже четко усвоили правило: сначала заплати налог и подай декларацию, а потом месяц спокойно работай. Однако на практике могут возникнуть ситуации, когда ИП не планирует заниматься деятельностью, соответственно, налог платить он не обязан, а вот обязанность подать в ИМНС декларацию у него остается. Об этих ситуациях наш материал. Может быть, и вы столкнетесь с такими ситуациями, но уже будете вооружены знаниями и представите в ИМНС декларацию вовремя.

Вообще-то с 1 января 2009 года в Инструкцию о порядке заполнения налоговой декларации (расчета) по единому налогу, расчета единого налога для физического лица, не осуществляющего предпринимательскую деятельность, формы налогового сообщения, утвержденную постановлением МНС от 19.01.2007 № 11, с изм. и доп. (далее –– Инструкция по единому налогу), внесена норма о том, что представлять налоговую декларацию (расчет) по единому налогу (далее –– декларация) за отчетный месяц не требуется, если деятельность, облагаемая единым налогом, в этом месяце осуществляться не будет (пункт 3 Инструкции по единому налогу). Но иногда эта норма не срабатывает. Давайте разбираться, когда же это может произойти.

Отдыхаем, но про доплату не забываем

Итак, ИП планирует небольшой перерыв в своей деятельности (например, хочет съездить погостить на пару месяцев за границу, или временно отойти от дел, чтобы заняться воспитанием сына, или просто отдохнуть). Одним словом, свою деятельность ИП приостанавливает, не работают ни он сам, ни его работники-родственники. Соблюдая пункт 3 Инструкции по единому налогу, ИП не обязан подавать декларацию в ИМНС и платить единый налог в бюджет за этот будущий «бездеятельный» период. Однако если в истекшем месяце ИП получил выручку, превышающую 20-кратную сумму единого налога, уплаченную за этот месяц, то пункт 3 Инструкции по единому налогу уже не срабатывает и ИП обязан подать в ИМНС декларацию. Объясняется это тем, что у ИП имеется в наличии объект налогообложения –– доплата единого налога в размере 10 % с суммы превышения выручки над 20-кратной суммы единого налога. А согласно пункту 2 статьи 63 Налогового кодекса (НК) налоговая декларация (расчет) представляется каждым плательщиком по каждому налогу, в отношении которых он признан плательщиком, и при наличии объектов налогообложения. При этом расчет доплаты единого налога производится в пункте 19 декларации, поэтому недостаточно просто перечислить доплату в бюджет с суммы превышения полученной выручки над 20-кратной суммой единого налога (пункт 17 Положения о едином налоге с индивидуальных предпринимателей и иных физических лиц, утвержденного Указом от 18.06.2005 № 285, с изм. и доп.; далее — Положение о едином налоге). Надо этот факт, так сказать, своевременно продекларировать, то есть подать в ИМНС декларацию с расчетом доплаты по сроку, установленному для перечисления доплаты в бюджет (то есть не позднее 28-го числа месяца, следующего за месяцем, в котором образовалось соответствующее превышение).

Обращаем ваше внимание на то, что при подаче декларации только «по выручке» на титульном листе в пункте 1 строки заполняются строки «Код группы товаров/вида деятельности» и (или) «Код работ, услуг/вида деятельности», в которых соответственно проставляются условный код группы товаров –– «10000» и (или) группы работ, услуг –– «20000». На листе 3 заполняется пункт 19, а лист 2-n не заполняется.

В связи с отъездом из Беларуси ИП приостановил свою деятельность с 1 июня до 1 сентября. Однако в мае ИП получил выручку, превышающую 20-кратную сумму единого налога, и должен доплатить единый налог в сумме 59 000 руб. Поэтому у ИП возникла обязанность подать декларацию «по выручке» по сроку 28 июня (то есть декларацию за июль) с указанием в пункте 19 суммы полученной выручки и доплатить единый налог до 28 июня.

Хотим обратить ваше внимание еще на один момент. При временном прекращении деятельности информировать налоговый орган о своем решении не надо. Если инспектор потребует от ИП представить в ИМНС заявление о временном прекращении деятельности и, соответственно, временной неуплате единого налога, то такое требование будет неправомерным. В то же время не надо забывать о том, что неосуществление деятельности в течение 12 месяцев подряд при ненаправлении в ИМНС сообщения о причинах ее неосуществления может стать причиной для прекращения деятельности ИП в принудительном порядке (подпункт 3.3 Положения о ликвидации (прекращении деятельности) субъектов хозяйствования, утвержденного Декретом от 16.01.2009 № 1). Поэтому в случае неосуществления в течение 12 месяцев деятельности стоит представить в ИМНС соответствующее информационное письмо.

Почта –– ваш помощник

На практике может сложиться ситуация, когда у вас нет возможности лично представить в ИМНС декларацию (например, в связи с отъездом вы временно деятельность прекратили и до отъезда декларацию по выручке не сдали). Не забудьте, что сделать это можно, прибегнув к услугам почты. Ведь НК допускает представление декларации в ИМНС по почте, причем днем подачи декларации считается дата отправки почтового отправления с описью вложения (пункт 5 статьи 63 НК).

Порядок заполнения нулевой декларации по УСН для ИП

Вкаких случаях можно подавать нулевую декларацию поУСН?

Суть нулевой декларации поУСН

Сроки подачи нулевой декларации УСН

Инструкция позаполнению нулевой декларации УСН

Сначала заполняются графы «ИНН и&КПП» (ИПзаполняют только графу ИНН). Вграфе «Номер корректировки» ставится «0». Вграфе «Налоговый период» ставится «34» (что означает год). Вграфе «Отчетный год» указывается год подачи декларации. Далее указывается код налогового органа. Указывается ФИО ИП(если организация— укажите еенаименование). Вграфу «ОКВЭД» вписываются данные Росстата. ВРаздел «Достоверность…» вносят информацию одиректоре предприятия. Заполняется графа «Дата» иставится подпись ответственного лица. Ставится печать (натитульном листе).

Заполнение страницы 2 (Раздел 1):

001— прописывают «1» или «2» (зависит отобъекта налогообложения). 010— указывают классификатор «ОКАТО». 020— указывают: объект налогообложения «доходы»— 182 1 0501011 011000110; объект налогообложения «доходы минус расходы»— 182 1 0501021 011000110. 080— данные соотносят сострокой 020. вовсех остальных строках ставят прочерки.

Заполнение страницы 3 (Раздел 2):

Скачать бланк нулевой декларации по УСН 2015-2016 года

Схожие статьи по этой тематике

Информация полезна? Расскажите друзьям и коллегам

Здравствуйте! Не подскажете, если декларация не подавалась 4 года в связи с обстоятельствами, которые налоговая не поймет (личные). Как я могу подать за все эти года нулевую декларацию (ИП давно развалилось, поэтому ни доходов ни расходов не было, долги только накопились в пенсионке). Число подачи в налоговую за все года будет свежее, то есть этого года, но за все 4 или нужно прописывать именно 13 год, 14, 15, 16 (то есть получается задним числом). И подать можно, к примеру, 1 декларацию за год или за год их будет несколько (нужно прописывать всю подноготную поквартально)?

Максим, добрый день.

Необходимо сдать за каждый год отдельную декларацию, указав в каждой из них год, за который она сдается 2013, 2014 и т.п, за 2016 еще рано сдавать. Декларация УСН сдается один раз в год до 30 апреля года, следующего за отчетным. Дату подачи в каждой декларации ставите именно ту на которую будете подавать.

За каждую несданную декларацию необходимо будет уплатить 1000 рублей штрафа. Если декларация нулевая, то пени не будет.

Регита, добрый день. Если Вы не подавали заявление на применение УСН, если Вы подали заявление на ПСН не позже 30-ти дней, после даты регистрации ИП, то декларацию сдавать не надо. Если перед подачей заявление на ПСН Вы подавали заявление на применение УСН, то необходимо до 30.04.2016 сдать декларацию УСН. Если заявление на ПСН было подано Вами после 30-ти дней со дня регистрации ИП, то это означает, что до получения патента Вы числились на ОСНО, следовательно, должны сдать 3-НДФЛ и декларацию НДС.

Может ли бабуля пройти через болото с крокодилами? Студент: Конечно может! Ведь все крокодилы на дне рождения « левы».

Профессор: Хорошо! А теперь последний вопрос. Бабуля прошла через пустое болото, но все равно умерла! Что с ней случилось? Студент: Э — э э! Она утонула?

Профессор: А вот и нет! На нее упал кирпич, который выпал из самолета.

ППарадокс и только: после 60 лет категорически запрещено управлять поездами, самолетами, автобусами. А вот страной — без проблем.

Дмитрий Медведев поручил проработать возможность перехода на предоплату услуг ЖКХ. В этой связи разрешите задать несколько вопросов?

1. А можно ли мне получать зарплату авансом, т. к. я планирую работать целый месяц.

2. А можно ли мне сразу получить квартальные и годовую премии, т. к. я планирую их получить.

3. А можно ли мне получить все больничные за год, ну планирую я болеть!

4. А можно мне получить декретные заранее, ну а вдруг?

5. А отпускные, а материальную помощь?

И последний вопрос к создателям игры "Танчики", ну вы можете придумать игру "Управление государством" специально для Димы, пусть сидит и играется. Толку для страны будет больше.

Как сообщили информированные источники, во время своего общения с народом Путин оставил без ответа 3 наиболее часто задававшихся ему вопроса:

1. Почему ваши дочери не хотят жить в возглавляемой вами стране?

2. Почему ваши дочери не хотят замуж за кавказцев и среднеазиатов, которыми вы в целях решения нашей якобы демографической проблемы заполонили российские города? и

3. Почему вы, убеждая всех иностранцев в привлекательности вложения денег в российскую экономику, ВСЕ свободные деньги вкладываете в экономику Америки под 0, 3% годовых путем покупки облигаций ИХ Казначейства?

Официальный Кремлъ заявил, что подобных вопросов не поступало.

Папа, а что от Бердичева дальше, Луна или Житомир! — Сема, не морочь мине голову! Подойди к окну. Луну видишь? — Вижу. — А Житомир?

Жена приходит с сумкой, проходит в зал: — Дорогой, это вот тебе. Выкладывает из сумки пиво, воблу, раков. — А чего ты, милый, футбол не смотришь? Тебе приготовить какую-нибудь вкусняшку? Муж: — Сильно? Жена: — Не очень, милый: фара, бампер и капот… ******************************************

И что это за новый Славик у тебя в контактах на телефоне? Я туда позвонила, а там женский голос! И как это понимать. — А очень просто! Там такая же дура схватила телефон, чтобы послушать, что за новый Сергей у Славика в телефоне.

Жена мужу: — Мне столько денег надо! На эпиляцию, на маникюр, на педикюр, на мелирование, на косметику. Муж: — А мне повезло! Я сразу красивый родился

Мне понравилось высказывание президента Белоруссии: — Если у нас будет гей-парад, то только в день ВДВ. Вроде не отказал и заставил задуматься.

ГИБДД России выразило озабоченность по поводу новой политической инициативы Всероссийского общества автомобилистов. "Призыв "Выпил, вызови такси, чтобы заработал водитель, а не гаишник!" обладает всеми признаками недобросовестной конкуренции, а сравнение тарифов таксистов и гаишников это вообще явный демпинг. " сообщили в пресс-центре ГИБДД

Мама отожгла. Звонят ей телефонные мошенники. Какой-то парень убитым голосом: — Мама, я человека сбил. А сына у моей мамули нет, только дочка. Вот мама и сообразила, в чем дело. И говорит: — Идиот, грохни свидетелей и сваливай! На том конце кто-то чем-то подавился.

Грамотный продавец страховок: Новоприбывших солдат загнали в комнату, Страховщик вышел на сцену, улыбнулся и сказал: — Ребята, я знаю, что Вы не хотите долго слушать всякую муть, поэтому объясню Вам про страховки за одну минуту. Смысл страховки простой: если у вас ее нет, вас послали в бой и вы погибли — правительство пришлет вашей семье письмо с соболезнованиями. Если у вас она есть, вас послали в бой и вы погибли — правительство пришлет вашей семье 20 тысяч долларов. Тут он сделал паузу, обвел зал глазами и спросил: — Как вы думаете, ребята, кого при таком раскладе отправят в бой первыми?

В одесском автобусе едет женщина и разговаривает по мобиле: — … И ты представляешь, Софочка, захожу я в нашу спальню, а он с соседкой там кувыркается на нашей кровати, ну я на цыпочках прокралась на кухню взяла… Ой, Софочка, моя остановка, я в шесть с работы поеду и дорасскажу. Шесть вечера. Та же женщина садится в автобус, а в автобусе все те же лица сидят, тут заскакивает мужик запыхавшийся, еле переводит дух: — Я не опоздал? Смотрит на женщину и говорит: — Ну шо уставилась? Звони Софочке.

Удивительное дело: у нас уголовные дела по воровству выше 100 миллионов долларов не имеют обвиняемых, только свидетелей.

Борьба с пиратством — это когда со злыми дядями, которые бесплатно качают музыку и фильмы, борются добрые дяди, которые бесплатно качают нефть и газ.

Жена долго выпрашивала у мужа взять ее на охоту, он все отказывался и отказывался, пока она его не допекла окончательно. Согласился он ее взять с собой. И вот приезжают они в лес, муж дает ей ружье и говорит: — Ты стой здесь и жди, а я с другой стороны лося на тебя гнать буду. Когда лось на тебя выбежит, стреляй, потом кричи мне, и охраняй тушу пока я не приду, только не уходи с этого места пока меня не дождешься. Оставил мужик жену, а сам пошел на соседнюю поляну с мужиками водочку пить. Только разлили, тут пальба, крики какие-то бежит муж на то место, где жену оставил и видит: возле жены туша лежит и мужик какой то бегает и кричит: — Да твой это лось, твой, Господи! Дай мне хоть седло снять!

Письмо из Налоговой инспекции: "Уважаемый гражданин, возвращаем Вам на переделку Вашу налоговую декларацию. В колонке "Иждивенцы" Вы не можете указывать: правительство, парламент, государственные и городские чиновники и полмиллиона чеченцев".

И когда наш президент осознает простую мысль: за коррупцию чиновников ни в коем случае нельзя снимать.

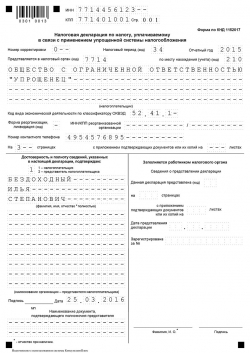

Порядок заполнения нулевой декларации на упрощенной системе налогообложения

Основные требования к заполнению

Общие правила заполнения формы:

титульный лист обязаны заполнить все без исключения ИП и ООО; каждая ячейка соответствует только одному знаку - цифре или букве; при отсутствии информации в ячейке ставится прочерк; разделы 1.1 и 2.1 предназначены для внесения сведений предприятиями, работающими на режиме «Доходы»; разделы 1.2 и 2.2 оформляют компании и по формуле «Доходы минус расходы»; первый и второй разделы начинаются с кода объекта налогообложения: цифре 1 соответствует объект «Доходы», цифре 2 – «Доходы минус затраты»; нумерация страниц сквозная, номера проставляются в полях «Стр.», расположенных вверху каждого листа.

Оформление титульного листа

ИНН/КПП Вносятся сведения из регистрационных документов, выданных на открытие ИП или компании Номер корректировки Обозначение 0 – при представлении формы за год, 1 – при сдаче исправленной декларации, 2, 3 и т.д. – с последующими корректировками Налоговый период 34 – при сдаче годовой отчетности, 50 – при смене налогового режима, реорганизации или любых других изменений в статусе предприятия, либо его закрытии до конца года Отчетный год Период, информация о работе за который представлена Код налогового органа Первые четыре цифры ИНН, или указанные в регистрационных документах. В представленном примере - 7404 По месту нахождения учета 120 – для ИП, 210 – для компаний. Если была реорганизация предприятия, то код - 215 Налогоплательщик Название компании или ФИО ИП полностью Код вида деятельности по ОКВЭД Проставляется из выписки ЕГРЮЛ (для ООО) или ЕГРИП (для ИП) Форма реорганизации Заполняются только реорганизованными или реструктурированными предприятиями, а также подлежащими ликвидации. Применяемые коды (от 0 до 6) обозначают степень изменения статуса организации. Для ИП данные поля не актуальны. ИНН/КПП реорганизованного предприятия Номер контактного телефона Заносится № действующего телефона На … страницах Число страниц представленной формы, обычно 3 листа С приложением подтверждающих документов или их копий Число листов документальных приложений, подтверждающих те или иные сведения. При отсутствии приложений - прочерки.

«Достоверность сведений ….» Если ИП или руководитель компании заверяют данные лично, в первом поле проставляют 1, 2 - при подтверждении представленной информации доверенным лицом. При заполнении формы директором ООО указываются ФИО полностью, ставится подпись и печать, документ датируется. Если декларация представлена уполномоченным лицом, то кроме всех перечисленных сведений нужно указать название документа, подтверждающего представление им интересов компании.

Образец заполнения декларации УСН, налогооблагаемая база «Доходы»

001 1 – обозначает применяемый налоговый режим «Доходы» 010 Код ОКТМО обозначает код, присвоенный территориальному муниципальному образованию места проживания ИП или официального адреса ООО, используемый вместо ОКАТО с 01.01.2014. Найти этот код несложно: зайти на и внести в предложенное поле код ОКАТО. Если в отчетном году предприятие не меняло адрес (а ИП места проживания), код ОКТМО может записываться только в строке 010 без указания в строках 030, 060, 090. 030 060 090

Образец заполнения декларации УСН, налогооблагаемая база«Доходы, минус расходы»

Новая формы отчетности по УСН содержит дополнительный справочный 3-й раздел, введенный с 2015 года для плательщиков, которые в течение 2014 года получали поступления в любой форме (стоимостной или натурной) за услуги в формате благотворительной деятельности или целевого финансирования и целевых поступлений. Но среди предпринимателей и организаций на упрощенном режиме подобные поступления – редкое явление, и если таких операций не проводилось, этот раздел не заполняется.

Способы подачи деклараций в ИФНС

Строки актива заполняются, в зависимости от того, как формировался уставный капитал. Если внесены материалы/денежные средства, то заполняем строки: 1210 Запасы/ 1250 Денежные средства

1200 Итого по разделу II

1600 Баланс. На шапке баланса нужно указать все необходимые реквизиты: за какой период составляется баланс

вид деятельности по коду ОКПО

вид экономической деятельности по коду ОКВЭД

организационно-правовая форма/форма собственности по коду ОКОПФ/ОКФС

дата заполнения баланса

выбранные единицы изменения (для отражения показателей)

юридический адрес. Баланс составляется только по итогам года, если иное не предусмотрено законодательством Российской Федерации.

Нулевой отчет о финансовых результатах

Отчет составляется организациями. Форма отчета утверждена приказом Минфина России от 02.07.2010 г. № 66н (в ред. от 04.12.2012 г.).

В целом отчет будет полностью нулевым. В шапке отчета нужно указать информацию об организации.

Нулевая декларация по НДФЛ (форма № 3-НДФЛ)

Сдается индивидуальными предпринимателями, которые применяют общую систему налогообложения.

Фома декларации утверждена приказом ФНС РФ от 10.11.2011 г. № ММВ-7-3/760 (в ред. от 14.11.2013 г.)

В декларации нужно заполнить только страницу 1, 2 и оставить пустыми раздел 1, раздел 6, лист А, лист Б, листы В, Г1, Ж1.

Нулевая декларация 3-НДФЛ сдается один раз в год - не позднее 30 апреля года, следующего за истекшим налоговым периодом (ст. 229 НК РФ).

Для предпринимателей, которые закрываются, нужно предоставить декларацию даже за неполный год.

Штрафы за предоставление нулевой декларации, нулевого отчета по 3-НДФЛ не предусмотрены. За предоставление не в срок - 1000 рублей (ст. 119 НК РФ ).

Предприниматели одновременно с декларацией по форме № 3-НДФЛ должен предоставить в налоговую инспекцию декларацию по форме № 4-НДФЛ. Форма этой декларации утверждена приказом ФНС РФ от 27.12.2010 г. № ММВ-7-3/768@ (в ред. от 14.11.2013 г.)

В 4-НДФЛ пишется сумма предполагаемого дохода на год. В случае значительного (более чем на 50%) увеличения или уменьшения доходов в текущем налоговом периоде индивидуальные предприниматели обязаны представить новую декларацию 4-НДФЛ.

Декларация 4-ЕНВД состоит из одного листа и включает следующие основные данные: номер корректировки

налоговый период (год)

код налоговой инспекции

фамилия, имя, отчество, ИНН, телефон предпринимателя

код категории налогоплательщика (720 для ИП)

величина предполагаемого дохода в полных рублях, которая определяется ИП самостоятельно, полагаясь на свои знания и опыт. По желанию предприниматели к форме 4-НДФЛ могут прилагать документы, подтверждающие планируемые доходы.

Нулевая декларация по единому налогу при УСН

Нулевая отчетность по единому налогу при УСН может быть обоснована реальным отсутствием доходов и расходов предприятия. Это может быть, например временное отсутствие деятельности. Так как объектом налогообложения по УСН являются доходы или доходы, уменьшенные на величину расходов, то понятно, что в жизни могут сложиться ситуации, когда эти показатели отсутствуют.

Форма декларации утверждена приказом Минфина РФ от 22.06.2009 г. № 58н (в ред. от 20.08.2012 г.).

В декларации нужно указать объект налогообложения (доходы или доходы, уменьшенные на величину расходов), а также ставку налога. Остальные поля оставьте равными нулю.

Если вы применяете объект налогообложения доходы, уменьшенные на величину расходов, то в декларации вы можете показать расход и перенести его на следующий период.

Фирмы и предприниматели обязаны вести книгу учета доходов и расходов, даже при нулевом едином налоге, уплачиваемом при УСН.

Заполняем декларацию: страница 1 декларации - заполняется стандартно (сведения о фирме или предпринимателе)

страница 2 декларации - ставятся прочерки во всех строках кроме 001, 010 и 020

страница 3 декларации - ставятся прочерки во всех строках кроме 201. Декларация по УСН сдается один раз в год: для ИП - не позднее 30 апреля года, следующего за истекшим налоговым периодом (п. 1 ст. 346.23 НК РФ )

для организаций - не позднее 31 марта года, следующего за истекшим налоговым периодом (п. 1 ст. 346.23 НК РФ). Те, кто оканчивает свою деятельность (фирмы, ИП), должны предоставить декларацию даже за неполный год.

Авансовые платежи при нулевом доходе не уплачиваются.

Штрафы за предоставление нулевой декларации, нулевого отчета по упрощенке не предусмотрены. За предоставление не в срок - 1000 рублей (ст. 119 НК РФ ).

Нулевая декларация по ЕНВД

Нулевой декларации по ЕНВД не заполняют и не сдают. Дело в том, что если деятельность на ЕНВД не ведется, то предприниматель или фирма должны сняться с учета в налоговой в качестве плательщиков ЕНВД в течение 5 дней с момента прекращения этой деятельности.

В частности глава 26.3 Налогового кодекса не содержит условий о возможности указания налогоплательщиком ЕНВД нулевых показателей по итогам налогового периода в связи с неосуществлением предпринимательской деятельности.

Позиция Минфина России подтверждает изложенное выше (письмо Минфина России от 23.04.2012 г. № 03-11-11/135), а именно: до снятия с учета в качестве налогоплательщика сумма единого налога на вмененный доход исчисляется по соответствующему виду предпринимательской деятельности исходя из имеющихся физических показателей и базовой доходности в месяц. Подобные выводы также содержит письмо Минфина России от 03.07.2012 г. № 03-11-06/3/43.

Кроме того, эту позицию поддерживает суд. Так, Пятый арбитражный апелляционный суд в постановлении от 08.10.2013 г. по делу № А51-17811/2013 указал, что плательщики ЕНВД рассчитывают сумму налога исходя из вмененного, а не фактически полученного дохода.

Нулевая отчетность за сотрудников

Нулевую отчетность фирма может сдавать не только когда у нее не ведется деятельность, но когда у нее нет сотрудников. Рассмотрим эти виды отчетности.

Если по итогам года у работодателя отсутствовали выплаты физическим лицам, то и отчет по форме № 2-НДФЛ в налоговую инспекцию предоставлять не нужно.

Формы № РСВ-1 и № ФСС-4

Сдача нулевой отчетности в ПФР и ФСС подразумевает, что с начала текущего года выплаты физлицам не производились.

Форма отчета № РСВ-1 утверждена постановлением Правления ПФ РФ от 16.01.2014 г. № 2п.

Форма отчета № ФСС-4 утверждена приказом Минтруда России от 19.03.2013 г. № 107н.

Напомним, что юридическое лицо становится работодателем, как только оно зарегистрировано. А предприниматель станет работодателем, только когда примет первого сотрудника на работу.

Тогда как быть с директором или самим предпринимателем, ведь это и есть первый сотрудник, которого нужно оформить?

Что касается предпринимателей, то они ведут деятельность как физические лица (принимать в штат директора они не обязаны) и должны уплачивать за себя лишь фиксированные взносы в ПФР и ФСС. однако отчетность по этим платежам в фонды они не сдают.

Юридические лица должны принять в штат директора и сдавать за него нулевую отчетность в ПФР и ФСС, при условии, что заработная плата ему не начисляется.

Заполнение декларации по НДС в 2015 году

Как правило, большинство ошибок возникает по причине банальной невнимательности: неточно проведенные расчёты, ошибки во внесении кодов могут привести к тому, что налог на добавочную стоимость надолго превратится для компании в настоящую проблему.

Каждому показателю, вносимому в декларацию, должно соответствовать одно поле, кроме данных о времени и представленных в дробном виде. Дробным числам отводится два поля в документе, для написания даты — три.

О правилах заполнения

Требования к содержанию разделов

Декларация по НДС сдаётся в той форме заполнения, которую требует. применяемая к налогоплательщику, а также типы операций, совершённые за. При отсутствии на протяжении отчётного периода операций, которые требуют отражения во всех разделах декларации, её подача не является обязательной, а по НДС при этом может быть подана в упрощённом виде. Декларация по НДС, порядок заполнения которой чётко выдержан, будет с лёгкостью принята налоговой.

Должен заполняться только лицами, которые исполняют обязанности налоговых агентов согласно ст.161 Кодекса. Когда налогоплательщик имеет статус налогового агента и на протяжении налогового периода были осуществлены лишь операции согласно ст.161 Кодекса, то необходимыми к заполнению являются только раздел 2 и титульный лист. Если налогоплательщиком-налоговым агентом на протяжении налогового периода осуществлены операции согласно ст. 161 Кодекса и операции, которые не облагаются налогообложением или освобождены от него, то обязательно нужно заполнять разделы 2, 7 и титульный лист.

Если выполнение обязанностей налогового агента передано иностранной компании, имеющей представительства на территории Российской Федерации, то раздел 2 должен быть заполнен тем отделением, которое уполномочено материнской структурой на уплату НДС по операциям всех отделений, работающих на территории НДС. При этом данный раздел должен заполняться только в отношении представительств, у которых имеется обязанность выступать в качестве налогового агента. Такая система декларирования называется централизованной.

Обоснование применения нулевой ставки НДС

Для документального обоснования нулевой ставки и вычета налога при осуществлении продаж товаров и предоставления услуг, согласно п.12 ст.165, вместе с предоставлением раздела 4 необходимо подавать документы, которые подтверждают соответствие объекта сделки Постановлению правительства РФ № 455 от 22.06.2006 «Об утверждении Правил применения налоговой ставки 0 процентов по налогу на добавленную стоимость при реализации товаров (работ, услуг) для официального использования международными организациями и их представительствами, осуществляющими деятельность на территории Российской Федерации».

Если налогоплательщик предоставляет документы, обосновывающие применение нулевой ставки НДС в качестве уточнения по налогообложению операций, оговоренных подпунктами 1-6 и 8-10 п.1 ст.164 Кодекса, то они должны быть включены в раздел 4 для периода, во время которого был предоставлен полный пакет документов. При этом сумма НДС, уплаченная налогоплательщиком, подлежит возврату в соответствии ст.176 Кодекса.

Обоснование нулевой ставки налогообложения операций с Республикой Беларусь

Обложение НДС для таких операций остаётся на уровне 10 или 18 процентов. Если в будущем налогоплательщик подаст документы, которые обосновывают применение ставки, равной нулю, то операция должна быть включена в раздел 4 за тот период, в течение которого был предоставлен полный набор подтверждающих документов. Ранее уплаченная сумма налога должна быть возвращена налогоплательщику на условиях, изложенных в гл.21 Кодекса.

Заполнение титульного листа

0 — если представляется первичная декларация;

1, 2, … — порядковый номер уточняющей декларации.

«Налоговый период (код)» — вносится код, определяющий налоговый период.

«Отчётный год» — год .

«Предоставляется в налоговый орган (код)» — вносится код налогового органа, которому предназначена декларация «по месту нахождения (учёта)(код)» — как правило, указывается значение 400, что означает, что декларация сдаётся по месту регистрации налогоплательщика.

«Налогоплательщик» — название организации либо полное имя физического лица — плательщика НДС, который подаёт декларацию.

«Код вида деятельности по классификатору ОКВЭД» — вид деятельности по Общероссийскому классификатору видов экономической деятельности.

«На _ страницах » — общее количество страниц в документе.

«С приложением подтверждающих документов и их копий на _ листах» — общее количество листов в документах, подтверждающих сделки, ставки налога и т.д.

«Достоверность и полнота сведений, указанных в этой анкете, подтверждаю»:

документ представляется налогоплательщиком;

документ представлен представителем налогоплательщика.

Порядок заполнения раздела 1

010 — код ОКАТМО;

020 — код бюджетной классификации (КБК);

030 — налог, представленный налогоплательщиком к уплате в бюджет за подотчётный период (не указывается в разделе 3 и не принимает участие в расчётах налоговых показателей, вносимых в строках 040,050);

040 — налог, который уплачивается в бюджет согласно порядку, указанному в пункте 1 статьи 174 Кодекса, в случае, если разница суммы значений, которые указаны в строках 230 раздела 3, 020 раздела 6 и суммы значений, указанных в строке 240 раздела 3, строке 010 раздела 4, строке 010 раздела 5 (графы 3), строке 010 раздела 5 и строке 030 раздела 6, равна или больше нуля;

050– налог к возмещению (который учитывается по КБК, указанному в строке 020) за подотчётный период, подлежащий, в установленном законодательством порядке, возмещению из государственного бюджета. Данный налог нужно отобразить, если значение разницы суммы значений строки 230 раздела 3 со значением строки 020 раздела 6 и суммы значений строки 240 раздела 3, строки 010 раздела 4, строки 010 раздела 5 (графы 3), строки 010 раздела 5 (графы 5) и строки 030 раздела 6 меньше нуля.

Порядок заполнения раздела 2

строка 010 отражает КПП филиала иностранной организации, за который уполномоченное отделение представляет данный раздел декларации и соответственно платит в бюджет налог;

строка 020 содержит название:

иностранного юридического или физического лица, не состоящего на учете в налоговой в качестве плательщика НДС;

арендодателя (государственного органа, который и предоставляет в аренду федеральное имущество, имущество субъектов РФ и муниципальное имущество);

продавца, согласно договору продажи госсобственности, не закрепленной за предприятиями и организациями, составляющей государственную казну РФ или казну субъектов федерации;

должника при реализации собственности при проведении банкротства.

030 — ИНН лица, отображенного в строке 020;

040 —код бюджетной классификации;

050— код ОКАТО налогового агента;

060 — налог, вычисленный налоговым агентом для уплаты в бюджет;

070 — код операции, которая осуществляется налоговыми агентами согласно ст.161 Налогового Кодекса.

Порядок заполнения раздела 3

В графах 3 и 5 по строкам 010–040 должна быть отражена налоговая база, которая определяется согласно ст.153–157 и п.1 ст.159 Кодекса, а также сумма налога, вычисленного по определённой налоговой ставке. Строки 010 – 040 должны содержать те операции, которые не освобождены от обложения НДС либо не признаныобъектом налогообложения, или территорией реализации которых не является территория РФ, облагаемые по нулевой ставке не отражаются.

значения налога по товарам, активам и услугам, перечисленным в пунктах 1, 2, 4, 7, 11 статьи 171 Кодекса, которые приобретены для проведения налогооблагаемых операций, принимаемых к вычету согласно п.5,7 ст.162.1;

значения налога, принимаемые к вычету налогоплательщиком–продавцом в случаях, предусмотренных п.5 ст.171 Кодекса, а также значения налога, вычисленные и уплаченные правопреемником с соответствующих сумм авансовых или иных платежей;

значение налога по приобретенным товарам и услугам, основным средствам и нематериальным активам, имущественным правам, используемым для осуществления операций по производству товаров и услуг длительного производственного цикла изготовления, которое подлежит вычету согласно п.7 ст.172 Кодекса;

значение налога по приобретенному оборудованию, работам по сборке оборудования, которые подлежат вычету согласно п.1 ст.172 Кодекса.

Порядок заполнения приложения N 1 к разделу 3 декларации

Строка 010 должна содержать наименование объекта недвижимости;

строка 020 — почтовый адрес нахождения недвижимости;

строка 030 декларации по НДС — коды операций по недвижимости в соответствии с приложением N1;

строка 040 — дату ввода недвижимости в эксплуатацию с целью начисления амортизации в бухучете;

строка 050 — дату начала начисления амортизации недвижимости;

строка 060 — стоимость недвижимости без учета налога на момент ввода в эксплуатацию по данным бухучета, начиная с 1 января 2006 г;

строка 070 — значение налога, принятое к вычету по недвижимости согласно данным деклараций;

в 1-й строчке графы 1 строки 080 отображается год, в котором начались амортизационные начисления по недвижимости согласно налоговому учету:

в графе 1 по строке 080 перечисляются годы эксплуатации в порядке возрастания, причем данные за первый год или годы, предшествующие тому, за который представляется приложение 1, переносятся из граф 2-4 по строке 080 из отчетности, которая ранее представлена за эти годы, в графы 2-4 по строке 080 в соответствующие строчки приложения 1, представляемого за подотчётный календарный год;

в графе 2 по строке 080 отображается дата начала эксплуатации недвижимости (если у плательщика налога в течение года отсутствуют случаи эксплуатации объекта недвижимости для осуществления операций, указанных в пункте 2 статьи 170 Кодекса, то в графах 2-4 по строке 080 ставятся прочерки);

в графе 3 по строке 080 отображается доля товаров и услуг, переданных имущественных прав, которые не облагаются налогом, в общей стоимости товаров, услуг, имущественных прав, реализованных в отчётном году (доля в процентах округляется до первого знака после запятой);

в графе 4 по строке 080 отображается значение налога, которое подлежит восстановлению, а также уплате за год по той недвижимости, за которую составляется приложение 1.