Категория: Инструкции

С 01.01.2011 года в законную силу вступил Федеральный закон Российской Федерации № 83. В соответствии с данным законом меняется правовой статус бюджетных организаций. В этом документе четко прописаны нормы, согласно которым госучреждение на территории нашего государства может быть автономным, казенным или же бюджетным.

Бюджетные и автономные учреждения согласно первому пункту статьи 78.1 Бюджетного Кодекса Российской Федерации на реализацию госзадания получают субсидии из соответствующего бюджета, а не бюджетные ассигнования.

Для подобных компаний на официальном сайте Министерства Финансов Российской Федерации имеется Приказ — инструкция 33н от 25 марта 2011 года, в котором идет речь об утверждении Инструкции, в которой содержится порядок составления, представления и утверждения месячной, квартальной и годовой отчетности отделов бухгалтерии бюджетных учреждений и автономных организаций ( далее — инструкция 33н ).

В нашей статье мы немного затронем вопрос, по каким же формам бюджетным учреждениям и автономным организациям необходимо будет вести отчетность и предоставлять её своим учредителям.

Поговорим об общих положениях, касающихся составления отчетности и её предоставления.

В соответствии с пунктами два и три инструкции 33н бухгалтером бюджетного и автономного учреждений составляется отчетность на следующие периоды:

Что такое отчетный год? Отчетным годом называют календарный год — с 01.01 по 31.12 включительно. Стоит брать во внимание, что для вновь созданных учреждений первым отчетным годом является период с момента их регистрации в порядке, который установлен законодательством РФ, по 31.12 года их создания.

Приведем пример. Бюджетная организация в соответствии с нормативными актами субъекта Российской Федерации поменяла собственный правовой статус, а также перешло на финансовую форму обеспечения (субсидии, необходимые на выполнение госзадания с первого июля 2011 года). В таком примере первым периодом, когда этому учреждению необходимо предоставлять отчетность, будет промежуток с 1 июля 2011 года по 31 декабря 2011 года включительно.

Инструкция 33н — хотите узнать подробнее о ней? Вы можете посмотреть подборку материалов по данной теме на сайте нашего Издательского Дома Аюдар Инфо.

![]()

Комментарий к Приказу Минфина РФ от 17.12.2015 № 199н. Бухгалтерская отчетность учреждений: обзор изменений в Инструкции № 33н Комментарий к Приказу Минфина РФ от 17.12.2015 № 199н. Приказом Минфина РФ от 17.12.2015 № 199н (далее – Приказ № 199н, Изменения) были внесены изменения в Инструкцию № 33н[1]. которые используются при составлении бухгалтерской отчетности начиная с 2016 года, за исключением отдельных положений, по которым период применения – отчетность за 2015[2] и 2017 годы. Изменения, применяемые при составлении отчетности за 2015 год Пунктом 2 Приказа № 199н установлено, что п. 1.1, 1.2, 2.1 – 2.6, 2.8, 2.9, 2.12, 2.16, 2.18, 2.19, 2.27, 3.2, 3.8, 3.10 Изменений применяются, начиная с отчетности 2015 года. Приведем положения отдельных пунктов. Например, Инструкция № 33н дополнена п. 6 (п. 2.4 Изменений), которым установлено, что бухгалтерская отчетность представляется учреждением в орган государственной власти (государственный орган), орган местного самоуправления, осуществляющий в отношении учреждения функции и полномочия учредителя, либо по решению финансового органа публично-правового образования, из бюджета которого учреждению предоставляется субсидия, в указанный финансовый орган на бумажных носителях и (или) в виде электронного документа, с представлением на электронных носителях или путем передачи по телекоммуникационным каналам связи в установленные учредителем (финансовым органом) сроки. Учредитель при определении порядка предоставления учреждением бухгалтерской отчетности в виде электронного документа на электронных носителях или путем передачи по телекоммуникационным каналам связи предусматривает обязательные требования к форматам и способам передачи бухгалтерской отчетности в электронном виде, соответствующие обязательным требованиям к форматам и способам передачи бюджетной отчетности в электронном виде, утвержденным финансовым органом публично-правового образования, из бюджета которого учреждению предоставляется субсидия (далее – соответствующий финансовый орган), а также положения об обязательном обеспечении защиты информации. Пункт 2.5 Изменений скорректировал положения п. 7 Инструкции № 33н: автономное учреждение представляет учредителю, иному внешнему пользователю отчетности дополнительно к годовой бухгалтерской отчетности информацию о ее рассмотрении наблюдательным советом автономного учреждения в соответствии с действующим законодательством РФ. В группе граф «Не исполнено» отчета об обязательствах учреждения (ф. 0503738) отражается объем принятых обязательств (денежных обязательств) текущего (отчетного) финансового года (разд. 1, 2 отчета) и финансовых годов, следующих за текущим (отчетным) финансовым годом (разд. 3 отчета) (п. 48 Инструкции № 33н в редакции п. 2.16 Изменений). Фраза «исполнение которых, предусмотрено в следующие отчетные периоды» (содержалась в конце предложения), исключена из данного пункта. В новой редакции изложен п. 51 Инструкции № 33н (п. 2.18 Изменений), которым установлено, что показатели отчета о финансовых результатах деятельности учреждения (ф. 0503721) отражаются в разрезе деятельности с целевыми средствами (субсидии на иные цели и на цели осуществления капитальных вложений) (графа 4), деятельности за счет средств субсидии на выполнение государственного (муниципального) задания (графа 5), по приносящей доход деятельности (собственные доходы учреждения, средства по обязательному медицинскому страхованию, средства во временном распоряжении) (графа 6) и итогового показателя (графа 7, равная сумме показателей по графам 4, 5, 6). Изменения, применяемые при составлении отчетности за 2016 год Состав бухгалтерской отчетности, составляемой автономными учреждениями за 2016 год, дополнен отчетом о движении денежных средств учреждения (ф. 0503723). Кроме того, внесены изменения в таблицы пояснительной записки (ф. 0503760), среди которых: сведения о результатах деятельности учреждения по исполнению государственного (муниципального) задания (ф. 0503762); сведения об исполнении мероприятий в рамках субсидий на иные цели и на цели осуществления капитальных вложений (ф. 0503766); сведения о движении нефинансовых активов учреждения (ф. 0503768); сведения об исполнении судебных решений по денежным обязательствам учреждения (ф. 0503295). Ниже поговорим об изменениях в отношении некоторых форм более подробно. Отчет о движении денежных средств учреждения (ф. 0503723) Отчет (ф. 0503723) формируется учреждением по состоянию на 1 апреля, 1 июля, 1 октября, 1 января года, следующего за отчетным, и включает в себя следующие данные (п. 55.1 Инструкции № 33н в редакции п. 2.21 Изменений): о движении денежных средств на счетах учреждений в рублях и иностранной валюте, открытых в подразделениях Банка России, в кредитных организациях, органах, осуществляющих кассовое обслуживание исполнения бюджета; о движении денежных средств в кассе учреждения, в том числе средств во временном распоряжении. Отчет (ф. 0503723) составляется в разрезе кодов КОСГУ, на основании аналитических данных по видам поступлений и выбытий, отраженным на забалансовых счетах 17 «Поступления денежных средств на счета учреждения», 18 «Выбытия денежных средств со счетов учреждения», открытых: к счету 0 201 11 000 «Денежные средства учреждения на лицевых счетах в органе казначейства»; к счету 0 201 23 000 «Денежные средства учреждения в кредитной организации в пути»; к счету 0 201 26 000 «Денежные средства учреждения на специальных счетах в кредитной организации»; к счету 0 201 27 000 «Денежные средства учреждения в иностранной валюте на счетах в кредитной организации»; к счету 0 201 34 000 «Касса»; к счету 0 210 03 000 «Расчеты с финансовым органом по наличным денежным средствам». В разделах отчета (ф. 0503723) на отчетную дату отражаются: 1) в разделе 1 «Поступления» – поступления денежных средств по текущим, инвестиционным, финансовым операциям с учетом возвратов; 2) в разделе 2 «Выбытия» – выбытия денежных средств по текущим, инвестиционным, финансовым операциям с учетом возвратов; 3) в разделе 3 «Изменение остатков средств» – увеличение и уменьшение остатков денежных средств по текущим, инвестиционным, финансовым операциям с учетом возвратов, а также результат пересчета денежных средств в иностранной валюте в валюту РФ, производимого для целей бухгалтерского учета (курсовая разница). Отметим, что при заполнении этого раздела должны соблюдаться следующие контрольные соотношения: Отчет (ф. 0503723) Сумме показателей строк 720 графы 9 по каждому виду деятельности, без учета некассовых операций* * Напомним, что отчет (ф. 0503737) заполняется отдельно по каждому виду деятельности учреждения. В свою очередь, в отчете (ф. 0503723) показатели отражаются сразу по всем видам деятельности учреждения. Поэтому, чтобы произвести контрольные соотношения между формами 0503737 и 0503723, следует суммировать показатели строк 710 отчета (ф. 0503737) по каждому виду деятельности (без учета некассовых операций) и полученный результат сравнить с информацией, отраженной в строке 501 отчета (ф. 0503723). Аналогичный порядок применяется и при соотношении показателей строки 502 отчета (ф. 0503723) и суммы показателей строк 720 отчета (ф. 0503737). Показатель строки 503 отчета (ф. 0503723) – это результат пересчета денежных средств в иностранной валюте в валюту РФ, производимого для целей бухгалтерского учета (курсовая разница). Полученная в результате пересчета денежных средств в иностранной валюте в валюту РФ положительная курсовая разница отражается со знаком «плюс», отрицательная курсовая разница – со знаком «минус». Показатели строк 421, 431, 441, 451, 461, 463, 501 отражаются в отрицательном значении (со знаком «минус»). Показатели строк 422, 432, 442, 452, 462, 464, 502 отражаются в положительном значении (со знаком «плюс»); 4) в разделе 4 «Аналитическая информация по выбытиям» отражается информация в части выбытий по текущим операциям и инвестиционным операциям, детализированная по аналитическим кодам бюджетной классификации. Сведения о результатах деятельности учреждения по исполнению государственного (муниципального) задания (ф. 0503762) Таблица (ф. 0503762) была включена в пояснительную записку Приказом Минфина РФ от 29.12.2014 № 172н и впервые составлялась учреждением при формировании отчетности за 2015 год. В ней согласно положениям п. 65.1 Инструкции № 33н в редакции, действующей до 14.02.2016, отражаются данные о результатах деятельности государственного (муниципального) учреждения по исполнению государственного (муниципального) задания и по достижению целей, предусмотренных условиями предоставления субсидий на иные цели и субсидий на осуществление капитальных вложений в разрезе плановых и фактических показателей в натуральном и стоимостном выражении. Однако сведения об исполнении учреждением (обособленным подразделением) мероприятий, финансовое обеспечение которых производится за счет субсидий на иные цели, в том числе на цели осуществления капитальных вложений, фактически данная информация отражаются в таблице (ф. 0503766) (п. 66 Инструкции № 33н). С целью устранения требования указывать одну и ту же информацию в двух смежных таблицах в п. 65.1 Инструкции № 33н были внесены изменения, исключающие отражение таких сведений в таблице (ф. 0503762) (п. 2.25 Изменений). Согласно новой редакции данного пункта (применяется при составлении бухгалтерской отчетности начиная с 2016 года) в ней отражаются сведения о результатах деятельности учреждения по исполнению государственного (муниципального) задания. Кроме того, Приказом № 199н форма дополнена двумя графами: графой 8, в которой отражается сумма фактически не исполненных количественных показателей государственного (муниципального) задания (показатель графы 8 определяется как разность показателей граф 4 и 6); графой 9, в которой указывается причина неисполнения учреждением показателей государственного (муниципального) задания. Сведения об исполнении мероприятий в рамках субсидий на иные цели и на цели осуществления капитальных вложений (ф. 0503766) Пунктом 2.26 Изменений таблица (ф. 0503766) дополнена графой, в которой отражается объем неисполненных назначений (показатель графы 6 равен разности показателей граф 4 и 5) (п. 66 Инструкции № 33н). Сведения по дебиторской и кредиторской задолженности учреждения (ф. 0503769) Пунктом 2.28 Изменений внесены следующие изменения в таблицу (ф. 0503796): 1) в раздел 1 таблицы «Сведения о дебиторской (кредиторской) задолженности» включены новые графы, в которых следует отражать: увеличение и уменьшение общей суммы дебиторской (кредиторской) задолженности по денежным и неденежным расчетам (по графам 5 и 6 указывается увеличение денежных, неденежных расчетов, по графам 7 и 8 – их уменьшение); данные по задолженности (дебиторской, кредиторской), сформированные на конец прошлого финансового отчетного периода (в графе 12 указывается общая сумма дебиторской (кредиторской) задолженности, учитываемая по соответствующему номеру счета бухгалтерского учета по состоянию на конец аналогичного отчетного периода прошлого финансового года, размер долгосрочной задолженности отражается в графе 13, просроченной – в графе 14); 2) изменено наименование графы 8 разд. 2 таблицы; 3) включен новый разд. 4 «Аналитическая информация о движении просроченной дебиторской, кредиторской задолженности». В нем указываются: общая сумма просроченной дебиторской (кредиторской) задолженности (графа 3); сумма просроченной дебиторской (кредиторской) задолженности по счетам 0 205 00 000 «Расчеты по доходам», 0 209 00 000 «Расчеты по ущербу и иным доходам»; 0 303 00 000 «Расчеты по платежам в бюджеты» (графа 4); сумма просроченной дебиторской, кредиторской задолженности по счетам 0 206 00 000 «Расчеты по выданным авансам», 0 208 00 000 «Расчеты с подотчетными лицами», 0 302 00 000 «Расчеты по принятым обязательствам», 0 303 000 00 «Расчеты по платежам в бюджеты», 0 304 00 000 «Прочие расчеты с кредиторами (графа 5). Пункт 69 Инструкции № 33н дополнен понятиями денежных и неденежных расчетов. В целях формирования таблицы (ф. 0503769) под денежными расчетами понимаются операции по расчетам денежными средствами, отражаемые в корреспонденции с соответствующими счетами аналитического учета счетов 0 201 11 000, 0 201 21 000, 0 201 23 000, 0 201 26 000, 0 201 27 000, 0 201 34 000. В с вою очередь, под неденежными расчетами понимаются операции по расчетам в виде зачета (зачет переплаты одних видов платежей в счет других видов платежей, авансовых платежей, обязательств, субсидий, субвенций, иных межбюджетных трансфертов), отражаемые в корреспонденции с соответствующими счетами аналитического учета счетов 0 205 00 000, 0 206 00 000, 0 208 00 000, 0 209 00 000, 0 302 00 000, 0 303 00 000, 0 304 06 000. При заполнении таблицы (ф. 0503796) должны выполняться следующие внутренние контрольные соотношения: Показателям граф 4, 11 сведений по дебиторской и кредиторской задолженности (ф. 0503769) Сведения об исполнении судебных решений по денежным обязательствам учреждения (ф. 0503295) Пунктом 2.31 Изменений Инструкция № 33н дополнена п. 74.1, которым установлен порядок заполнения таблицы (ф. 0503295). В этой таблице отражаются показатели, сформированные у учреждения в отчетном периоде по суммам: подлежащим взысканию по не исполненным на начало текущего финансового года денежным обязательствам по решениям судов (судебным актам иностранных (международных) судов), отраженным на соответствующих счетах бюджетного учета; денежных обязательств, образовавшихся по решениям судов (судебным актам иностранных (международных) судов), поступившим с начала текущего финансового года; денежных обязательств, возникших по решениям судов (судебным актам иностранных (международных) судов) с начала текущего финансового года, по которым принято решение об их уменьшении, в том числе связанное с пересмотром решений судов; исполненных денежных обязательств по решениям судов (судебным актам иностранных (международных) судов); переоцененных по решению суда денежных обязательств; не исполненных денежных обязательств на конец отчетного периода. В справочной таблице по неисполненным решениям судов отражаются сведения о не исполненных на отчетную дату денежных обязательствах по исполнительным документам (судебным актам иностранных (международных) судов), отраженных в графе 8 сведений (ф. 0503295), с указанием кодов КОСГУ (графа 1), общего количества неисполненных учреждением решениям судов по принятым к учету исполнительным документам (графа 2) и общей суммы по неисполненным исполнительным документам (графа 3). При этом данные графы 3 справочной таблицы должны соответствовать данным графы 8 сведений (ф. 0503295). Одновременно в текстовой части пояснительной записки к балансу учреждения (ф. 0503760) раскрывается информация о задолженности по исполнительным документам и правовом основании ее возникновения. [1] Инструкция о порядке составления, представления годовой, квартальной бухгалтерской отчетности государственных (муниципальных) бюджетных и автономных учреждений, утв. Приказом Минфина РФ от 25.03.2011 № 33н. [2] Поскольку дата действия документа – 14 февраля 2016 года, автономные учреждения при составлении отчетных форм за 2015 год применяли нормы этого документа при наличии соответствующего распоряжения учредителя. Рекомендуйте статью коллегам:

МИНИСТЕРСТВО ФИНАНСОВ РОССИЙСКОЙ ФЕДЕРАЦИИ

ПРИКАЗ

от 25 марта 2011 г. N 33н

ОБ УТВЕРЖДЕНИИ ИНСТРУКЦИИ О ПОРЯДКЕ СОСТАВЛЕНИЯ, ПРЕДСТАВЛЕНИЯ ГОДОВОЙ, КВАРТАЛЬНОЙ БУХГАЛТЕРСКОЙ ОТЧЕТНОСТИ ГОСУДАРСТВЕННЫХ (МУНИЦИПАЛЬНЫХ) БЮДЖЕТНЫХ И АВТОНОМНЫХ УЧРЕЖДЕНИЙ

На основании статьи 165 Бюджетного кодекса Российской Федерации (Собрание законодательства Российской Федерации, 1998, N 31, ст. 3823; 2005, N 1, ст. 8; 2006, N 1, ст. 8; 2007, N 18, ст. 2117; N 45, ст. 5424; 2010, N 19, ст. 2291), пунктов 4 и 5 Постановления Правительства Российской Федерации от 7 апреля 2004 г. N 185 "Вопросы Министерства финансов Российской Федерации" (Собрание законодательства Российской Федерации, 2004, N 15, ст. 1478; N 49, ст. 4908; 2007, N 45, ст. 5491; 2008, N 5, ст. 411), статей 13, 15 Федерального закона от 21 ноября 1996 г. N 129-ФЗ "О бухгалтерском учете" (Собрание законодательства Российской Федерации, 1996, N 48, ст. 5369; 1998, N 30, ст. 3619; 2002, N 13, ст. 1179; 2006, N 45, ст. 4635; 2009, N 48, ст. 5711; 2010, N 19, ст. 2291) и в целях установления единого порядка составления, представления государственными (муниципальными) автономными учреждениями и государственными (муниципальными) бюджетными учреждениями, в отношении которых в соответствии с положениями частей 15 и 16 статьи 33 Федерального закона от 8 мая 2010 г. N 83-ФЗ "О внесении изменений в отдельные законодательные акты Российской Федерации в связи с совершенствованием правового положения государственных (муниципальных) учреждений" (Собрание законодательства Российской Федерации, 2010, N 19, ст. 2291) органами государственной власти (государственными органами), органами местного самоуправления принято решение о предоставлении им субсидий из соответствующего бюджета в соответствии с пунктом 1 статьи 78.1 Бюджетного кодекса Российской Федерации, приказываю:

1. Утвердить прилагаемую Инструкцию о порядке составления, представления годовой, квартальной бухгалтерской отчетности государственных (муниципальных) бюджетных и автономных учреждений.

2. Настоящий Приказ не распространяется на государственные (муниципальные) бюджетные учреждения в части операций по осуществлению ими в соответствии со статьей 9.2 Федерального закона от 12 января 1996 г. N 7-ФЗ "О некоммерческих организациях" (Собрание законодательства Российской Федерации, 1996, N 3, ст. 145; 2010, N 19, ст. 2291) полномочий соответственно федерального органа государственной власти (государственного органа), исполнительного органа государственной власти субъекта Российской Федерации, органа местного самоуправления по исполнению публичных обязательств перед физическим лицом, подлежащих исполнению в денежной форме.

3. Ввести в действие настоящий Приказ, начиная с бухгалтерской отчетности за 2011 год.

Заместитель Министра финансов

Российской Федерации

Т.Г.НЕСТЕРЕНКО

УТВЕРЖДЕНА

приказом Министерства

финансов Российской Федерации

от 25 марта 2011 г. N 33н

Документ по состоянию на август 2014 г.

Зарегистрировано в Минюсте России 22 апреля 2011 г. N 20558

На основании статьи 165 Бюджетного кодекса Российской Федерации (Собрание законодательства Российской Федерации, 1998, N 31, ст. 3823; 2005, N 1, ст. 8; 2006, N 1, ст. 8; 2007, N 18, ст. 2117; N 45, ст. 5424; 2010, N 19, ст. 2291), пунктов 4 и 5 Постановления Правительства Российской Федерации от 7 апреля 2004 г. N 185 "Вопросы Министерства финансов Российской Федерации" (Собрание законодательства Российской Федерации, 2004, N 15, ст. 1478; N 49, ст. 4908; 2007, N 45, ст. 5491; 2008, N 5, ст. 411), статей 13. 15 Федерального закона от 21 ноября 1996 г. N 129-ФЗ "О бухгалтерском учете" (Собрание законодательства Российской Федерации, 1996, N 48, ст. 5369; 1998, N 30, ст. 3619; 2002, N 13, ст. 1179; 2006, N 45, ст. 4635; 2009, N 48, ст. 5711; 2010, N 19, ст. 2291) и в целях установления единого порядка составления, представления государственными (муниципальными) автономными учреждениями и государственными (муниципальными) бюджетными учреждениями, в отношении которых в соответствии с положениями частей 15 и 16 статьи 33 Федерального закона от 8 мая 2010 г. N 83-ФЗ "О внесении изменений в отдельные законодательные акты Российской Федерации в связи с совершенствованием правового положения государственных (муниципальных) учреждений" (Собрание законодательства Российской Федерации, 2010, N 19, ст. 2291) органами государственной власти (государственными органами), органами местного самоуправления принято решение о предоставлении им субсидий из соответствующего бюджета в соответствии с пунктом 1 статьи 78.1 Бюджетного кодекса Российской Федерации, приказываю:

1. Утвердить прилагаемую Инструкцию о порядке составления, представления годовой, квартальной бухгалтерской отчетности государственных (муниципальных) бюджетных и автономных учреждений.

2. Настоящий Приказ не распространяется на государственные (муниципальные) бюджетные учреждения, автономные учреждения в части операций по осуществлению ими в соответствии со статьей 9.2 Федерального закона от 12 января 1996 г. N 7-ФЗ "О некоммерческих организациях" (Собрание законодательства Российской Федерации, 1996, N 3, ст. 145; 2010, N 19, ст. 2291), статьей 3.12 Федерального закона от 3 ноября 2006 г. N 174-ФЗ "Об автономных учреждениях" (Собрание законодательства Российской Федерации, 2006, N 45, ст. 4626; 2011, N 30, ст. 4587) полномочий соответственно федерального органа государственной власти (государственного органа), исполнительного органа государственной власти субъекта Российской Федерации, органа местного самоуправления по исполнению публичных обязательств перед физическим лицом, подлежащих исполнению в денежной форме.

3. Ввести в действие настоящий Приказ, начиная с бухгалтерской отчетности за 2011 год.

Заместитель Министра финансов

Российской Федерации

Т.Г.НЕСТЕРЕНКО

Утверждена

Приказом Министерства финансов

Российской Федерации

от 25 марта 2011 г. N 33н

1. Государственные (муниципальные) автономные учреждения, государственные (муниципальные) бюджетные учреждения, в отношении которых в соответствии с положениями частей 15 и 16 статьи 33 Федерального закона от 8 мая 2010 г. N 83-ФЗ "О внесении изменений в отдельные законодательные акты Российской Федерации в связи с совершенствованием правового положения государственных (муниципальных) учреждений" органами государственной власти (государственными органами), органами местного самоуправления принято решение о предоставлении им субсидий из соответствующего бюджета в соответствии с пунктом 1 статьи 78.1 Бюджетного кодекса Российской Федерации (далее в целях настоящей Инструкции - учреждения) составляют и представляют годовую, квартальную бухгалтерскую отчетность по формам согласно приложению к настоящей Инструкции (далее в целях настоящей Инструкции - бухгалтерская отчетность).

2. Бухгалтерская отчетность составляется учреждениями на следующие даты: квартальная - по состоянию на 1 апреля, 1 июля и 1 октября текущего года, годовая - на 1 января года, следующего за отчетным.

3. Отчетным годом является календарный год - с 1 января по 31 декабря включительно.

Для вновь созданных учреждений первым отчетным годом считается период с даты их регистрации в установленном законодательством Российской Федерации порядке по 31 декабря года их создания.

Для государственного (муниципального) бюджетного, автономного учреждения, созданного в течение финансового года, путем изменения типа государственного (муниципального) учреждения, первым отчетным годом, за который формируется бухгалтерская отчетность в соответствии с настоящей Инструкцией, считается период с момента изменения типа по 31 декабря года его создания.

Для государственного (муниципального) бюджетного, автономного учреждения, в отношении которого принято в течение финансового года решение об изменении его типа в целях создания государственного (муниципального) казенного учреждения, отчетным годом, за который формируется бухгалтерская отчетность в соответствии с настоящей Инструкцией, считается период с начала финансового года, в котором принимается указанное решение (с даты регистрации в установленном законодательством Российской Федерации порядке при создании государственного (муниципального) бюджетного, автономного учреждения; с момента создания государственного (муниципального) бюджетного, автономного учреждения путем изменения его типа), и до момента изменения типа государственного (муниципального) бюджетного, автономного учреждения на казенное учреждение.

Квартальная отчетность является промежуточной и составляется нарастающим итогом с начала текущего финансового года.

4. Бухгалтерская отчетность составляется нарастающим итогом с начала года в рублях с точностью до второго десятичного знака после запятой.

5. Бухгалтерская отчетность подписывается руководителем и главным бухгалтером учреждения. Формы бухгалтерской отчетности, содержащие плановые (прогнозные) и аналитические показатели, также подписываются руководителем финансово-экономической службы (при наличии в структуре учреждения).

В случае передачи руководителем учреждения в соответствии с законодательством Российской Федерации ведения бухгалтерского учета и составления на его основе отчетности по договору (соглашению) другому государственному (муниципальному) учреждению, организации (далее - централизованной бухгалтерии) бухгалтерская отчетность составляется и представляется централизованной бухгалтерией от имени учреждения в порядке, предусмотренном настоящей Инструкцией. Бухгалтерская отчетность, составленная централизованной бухгалтерией, подписывается руководителем учреждения, передавшего ведение учета, руководителем и бухгалтером-специалистом централизованной бухгалтерии, осуществляющей ведение бухгалтерского учета.

Представление централизованной бухгалтерией бухгалтерской отчетности учреждения, в отношении которого централизованная бухгалтерия осуществляет ведение бухгалтерского учета, пользователям бухгалтерской отчетности осуществляется по согласованию с руководителем указанного учреждения.

6. Бухгалтерская отчетность представляется учреждением в орган государственной власти (государственный орган), орган местного самоуправления, осуществляющий в отношении учреждения функции и полномочия учредителя (далее - учредитель), на бумажных носителях и (или) в виде электронного документа, с представлением на электронных носителях или путем передачи по телекоммуникационным каналам связи в установленные учредителем сроки.

Учредитель при определении порядка предоставления учреждением бухгалтерской отчетности в виде электронного документа на электронных носителях или путем передачи по телекоммуникационным каналам связи предусматривает обязательные требования к форматам и способам передачи бухгалтерской отчетности в электронном виде бюджета, утвержденные финансовым органом публично-правового образования, из бюджета которого учреждению предоставляется субсидия (далее - соответствующий финансовый орган), а также положения об обязательном обеспечении защиты информации.

Бухгалтерская отчетность на бумажном носителе представляется от имени учреждения главным бухгалтером учреждения или лицом, ответственным в учреждении (в централизованной бухгалтерии) за ведение бухгалтерского учета, составление и представление бухгалтерской отчетности, в сброшюрованном и пронумерованном виде с оглавлением и сопроводительным письмом.

Учредитель, иной пользователь бухгалтерской отчетности в соответствии со статьей 15 Федерального закона от 21 ноября 1996 г. N 129-ФЗ "О бухгалтерском учете" не вправе отказать учреждению в принятии его бухгалтерской отчетности и по просьбе представителя учреждения на сопроводительном письме, предусмотренном абзацем третьим настоящего пункта, а также в левом верхнем углу титульного листа Баланса государственного (муниципального) учреждения (Разделительного (ликвидационного) баланса государственного (муниципального) учреждения) проставляет отметку о поступлении бухгалтерской отчетности учреждения, содержащую дату поступления, должность, подпись (с расшифровкой) ответственного исполнителя учредителя. В случае представления учреждением бухгалтерской отчетности по телекоммуникационным каналам связи уведомление о поступлении бухгалтерской отчетности направляется учреждению в виде электронного документа.

Днем представления бухгалтерской отчетности считается дата ее отправки по телекоммуникационным каналам связи либо дата фактической передачи по принадлежности.

В случае, если дата представления бухгалтерской отчетности учреждения, установленная учредителем, совпадает с праздничным (выходным) днем, бухгалтерская отчетность представляется учреждением не позднее первого рабочего дня, следующего за установленным днем представления.

7. Автономное учреждение представляет учредителю квартальный Отчет об исполнении плана его финансово-хозяйственной деятельности и годовую бухгалтерскую отчетность после рассмотрения отчетности наблюдательным советом автономного учреждения.

8. Соответствующий финансовый орган, учредитель вправе установить для представления в составе квартальной, годовой бухгалтерской отчетности дополнительные формы и порядок их составления и представления.

9. Бухгалтерская отчетность составляется на основе данных Главной книги и других регистров бухгалтерского учета, установленных законодательством Российской Федерации для учреждений, с обязательным проведением сверки оборотов и остатков по регистрам аналитического учета с оборотами и остатками по регистрам синтетического учета.

Данные, отраженные в годовой бухгалтерской отчетности учреждения, должны быть подтверждены результатами проведенной учреждением инвентаризации активов и обязательств.

10. В случае, если все показатели, предусмотренные формой бухгалтерской отчетности, утвержденной настоящей Инструкцией, не имеют числового значения, такая форма отчетности не составляется и в составе бухгалтерской отчетности за отчетный период не представляется.

При условии, когда показатель по бухгалтерскому учету имеет отрицательное значение, такой показатель отражается в бухгалтерской отчетности учреждения в отрицательном значении - со знаком "минус" в случаях, предусмотренных настоящей Инструкцией.

11. В случае выявления ошибок, допущенных учреждением при составлении бухгалтерской отчетности, как самим учреждением, так и учредителем в ходе проведения им проверки предоставленной бухгалтерской отчетности на соответствие требованиям к ее составлению и представлению, установленным настоящей Инструкцией и правовым актом, утверждающим согласно пункту 8 настоящей Инструкции дополнительные формы (далее в целях настоящей Инструкции - камеральная проверка бухгалтерской отчетности), иным органом, осуществляющим финансовый контроль, учреждение по согласованию с учредителем представляет бухгалтерскую отчетность, содержащую исправления.

Бухгалтерская отчетность, содержащая исправления по выявленным ошибкам, представляется учредителю (иным пользователям отчетности) с сопроводительным письмом, содержащим перечень внесенных изменений, а при исправлении ошибок, выявленных учредителем по результатам камеральной проверки бухгалтерской отчетности, - с копией уведомления о выявленном несоответствии бухгалтерской отчетности, направленного учредителем по результатам камеральной проверки бухгалтерской отчетности). Указанная отчетность представляется учреждением в порядке, предусмотренном пунктами 5 - 7 настоящей Инструкции.

В случае представления учреждением бухгалтерской отчетности, сформированной на бумажном носителе, отметка учредителя о ее принятии по результатам проведенной камеральной проверки бухгалтерской отчетности проставляется в левом верхнем углу титульного листа Баланса государственного (муниципального) учреждения (Разделительного (ликвидационного) баланса государственного (муниципального) учреждения), на сопроводительном письме (по квартальной отчетности) с указанием даты принятия, должности и подписи (с расшифровкой) ответственного исполнителя учредителя.

В случае представления учреждением бухгалтерской отчетности по телекоммуникационным каналам связи уведомление о принятии бухгалтерской отчетности учредителем направляется учреждению в виде электронного документа.

Бухгалтерская отчетность представляется учреждениями учредителю для составления им сводной бухгалтерской отчетности и ее представления финансовому органу соответствующего бюджета.

12. В состав бухгалтерской отчетности включаются следующие формы отчетов:

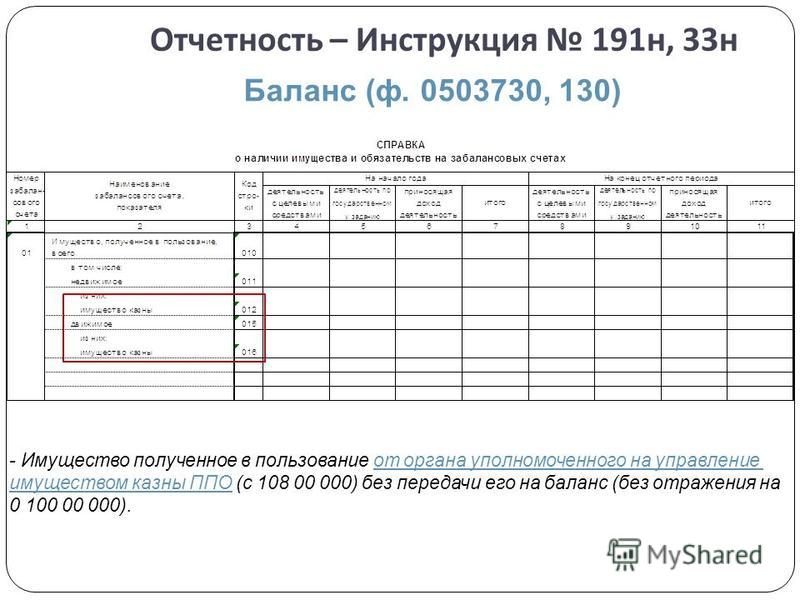

Баланс государственного (муниципального) учреждения (ф. 0503730);

Справка по консолидируемым расчетам учреждения (ф. 0503725);

Справка по заключению учреждением счетов бухгалтерского учета отчетного финансового года (ф. 0503710);

Отчет об исполнении учреждением плана его финансово-хозяйственной деятельности (ф. 0503737);

Отчет о принятых учреждением обязательствах (ф. 0503738);

Отчет о финансовых результатах деятельности учреждения (ф. 0503721);

Пояснительная записка к Балансу учреждения (ф. 0503760);

Разделительный (ликвидационный) баланс государственного (муниципального) учреждения (ф. 0503830);

II. Порядок составления бухгалтерской отчетности учреждением Баланс государственного (муниципального) учреждения (ф. 0503730)13. Баланс государственного (муниципального) учреждения (ф. 0503730) (далее в целях настоящей Инструкции - Баланс (ф. 0503730)) формируется учреждением (его обособленными структурными подразделениями (филиалами), осуществляющими ведение бухгалтерского учета (далее в целях настоящей Инструкции - обособленное подразделение) по состоянию на 1 января года, следующего за отчетным.

14. Показатели отражаются в Балансе (ф. 0503730) в разрезе:

видов финансового обеспечения (деятельности) учреждения:

- субсидий на иные цели и бюджетных инвестиций (далее в целях составления бухгалтерской отчетности - деятельность с целевыми средствами) (графы 3, 7);

- субсидий на выполнение государственного (муниципального) задания, собственных доходов учреждения, средств по обязательному медицинскому страхованию (далее в целях составления бухгалтерской отчетности - деятельность по оказанию услуг (работ)) (графы 4, 8);

- средств во временном распоряжении (графы 5, 9);

показателей на начало года (графы 3, 4, 5), на конец отчетного периода (графы 7, 8, 9) и итоговых показателей на начало и конец отчетного периода (графы 6 (сумма граф 3, 4, 5) и 10 (сумма граф 7, 8, 9)).

15. В графах "На начало года" показываются данные о стоимости активов, обязательств, финансовом результате на начало года (вступительный баланс), которые должны соответствовать данным граф "На конец отчетного периода" предыдущего года (заключительный баланс) с учетом на начало отчетного года данных по реорганизации (в случае ее проведения) или изменения типа учреждения в целях создания бюджетного (автономного) учреждения, а также иных данных, изменивших показатели вступительного баланса в установленных законодательством Российской Федерации случаях.

16. В графах "На конец отчетного периода" показываются данные о стоимости активов и обязательств, финансовом результате на 1 января года, следующего за отчетным, с учетом проведенных 31 декабря при завершении финансового года заключительных оборотов по счетам бухгалтерского учета.

Раздел "Нефинансовые активы"17. В разделе "Нефинансовые активы" отражаются показатели наличия нефинансовых активов учреждения в разрезе счетов бухгалтерского учета:

строка 010 - остаток по счету 010100000 "Основные средства" (сумма строк 011 - 014);

строка 011 - остаток по счету 010110000 "Основные средства - недвижимое имущество учреждения";

строка 012 - остаток по счету 010120000 "Основные средства - особо ценное движимое имущество учреждения";

строка 013 - остаток по счету 010130000 "Основные средства - иное движимое имущество учреждения";

строка 014 - остаток по счету 010140000 "Основные средства - предметы лизинга";

строка 020 - сумма остатков по соответствующим счетам аналитического учета счета 010400000 "Амортизация" (010411000, 010412000, 010413000, 010415000, 010418000, 010421000, 010422000, 010423000, 010424000, 010425000, 010426000, 010427000, 010428000, 010431000, 010432000, 010433000, 010434000, 010435000, 010436000, 010437000, 010438000, 010441000, 010442000, 010443000, 010444000, 010445000, 010446000, 010447000, 010448000) (сумма строк 021 - 024);

строка 021 - остаток по счету 010410000 "Амортизация недвижимого имущества учреждения";

строка 022 - остаток по счету 010420000 "Амортизация особо ценного движимого имущества учреждения" за минусом остатка по счету 010429000 "Амортизация нематериальных активов - особо ценного движимого имущества учреждения";

строка 023 - остаток по счету 010430000 "Амортизация иного движимого имущества учреждения" за минусом остатка по счету 010439000 "Амортизация нематериальных активов - иного движимого имущества учреждения";

строка 024 - остаток по счету 010440000 "Амортизация предметов лизинга" за минусом остатка по счету 010449000 "Амортизация нематериальных активов - предметов лизинга";

строка 030 - разность строк 010 и 020;

строка 031 - разность строк 011 и 021;

строка 032 - разность строк 012 и 022;

строка 033 - разность строк 013 и 023;

строка 034 - разность строк 014 и 024;

строка 040 - остаток по счету 010200000 "Нематериальные активы" (сумма строк 041 - 043);

строка 041 - остаток по счету 010220000 "Нематериальные активы - особо ценное движимое имущество учреждения";

строка 042 - остаток по счету 010230000 "Нематериальные активы - иное движимое имущество учреждения";

строка 043 - остаток по счету 010240000 "Нематериальные активы - предметы лизинга";

строка 050 - сумма остатков по соответствующим счетам аналитического учета счета 010400000 "Амортизация" (010429000, 010439000, 010449000) (сумма строк 051 - 053);

строка 051 - остаток по счету 010429000 "Амортизация нематериальных активов - особо ценного движимого имущества учреждения";

строка 052 - остаток по счету 010439000 "Амортизация нематериальных активов - иного движимого имущества учреждения";

строка 053 - остаток по счету 010449000 "Амортизация нематериальных активов - предметов лизинга";

строка 060 - разность строк 040 и 050;

строка 061 - разность строк 041 и 051;

строка 062 - разность строк 042 и 052;

строка 063 - разность строк 043 и 053;

строка 070 - остаток по счету 010300000 "Непроизведенные активы";

строка 080 - остаток по счету 010500000 "Материальные запасы";

строка 081 - остаток по счету 010520000 "Материальные запасы - особо ценное движимое имущество учреждения";

строка 090 - остаток по счету 010600000 "Вложения в нефинансовые активы" (сумма строк 091 - 094);

строка 091 - остаток по счету 010610000 "Вложения в недвижимое имущество учреждения";

строка 092 - остаток по счету 010620000 "Вложения в особо ценное движимое имущество учреждения";

строка 093 - остаток по счету 010630000 "Вложения в иное движимое имущество учреждения";

строка 094 - остаток по счету 010640000 "Вложения в предметы лизинга";

строка 100 - остаток по счету 010700000 "Нефинансовые активы в пути" (сумма строк 101 - 104);

строка 101 - остаток по счету 010710000 "Недвижимое имущество учреждения в пути";

строка 102 - остаток по счету 010720000 "Особо ценное движимое имущество учреждения в пути";

строка 103 - остаток по счету 010730000 "Иное движимое имущество учреждения в пути";

строка 104 - остаток по счету 010740000 "Предметы лизинга в пути";

строка 140 - остаток по счету 010900000 "Затраты на изготовление готовой продукции, выполнение работ, услуг";

строка 150 - сумма строк 030, 060, 070, 080, 090, 100, 140.

Строки 010, 011 - 014, 020, 021 - 024, 040, 041 - 043, 050, 051 - 053, 081 в валюту баланса не включаются.

Строки 010 - 150 в графах 5, 9 не заполняются.

Раздел "Финансовые активы"18. В разделе "Финансовые активы" отражаются показатели наличия финансовых активов в разрезе счетов бухгалтерского учета:

строка 170 - остаток по счету 020100000 "Денежные средства учреждения" (сумма строк 171 - 179);

строка 171 - остаток по счету 020111000 "Денежные средства учреждения на лицевых счетах в органе казначейства";

строка 172 - остаток по счету 020113000 "Денежные средства учреждения в органе казначейства в пути";

строка 173 - остаток по счету 020121000 "Денежные средства учреждения на счетах в кредитной организации". Строка 173 государственными (муниципальными) бюджетными учреждениями не заполняется;

строка 174 - остаток по счету 020123000 "Денежные средства учреждения в кредитной организации в пути";

строка 175 - остаток по счету 020126000 "Аккредитивы на счетах учреждения в кредитной организации";

строка 176 - остаток по счету 020127000 "Денежные средства учреждения в иностранной валюте на счетах в кредитной организации";

строка 177 - остаток по счету 020134000 "Касса";

строка 178 - остаток по счету 020135000 "Денежные документы";

строка 179 - остаток по счету 020122000 "Денежные средства учреждения, размещенные на депозиты в кредитной организации". Строка 179 государственными (муниципальными) бюджетными учреждениями не заполняется;

строка 210 - остаток по счету 020400000 "Финансовые вложения" (сумма строк 211 - 213);

строка 211 - остаток по счету 020420000 "Ценные бумаги, кроме акций";

строка 212 - остаток по счету 020430000 "Акции и иные формы участия в капитале";

строка 213 - остаток по счету 020450000 "Иные финансовые активы";

строка 230 - остаток по счету 020500000 "Расчеты по доходам", кредитовый остаток по счету отражается со знаком "минус";

строка 260 - остаток по счету 020600000 "Расчеты по выданным авансам";

строка 290 - остаток по счету 020700000 "Расчеты по кредитам, займам (ссудам)" (сумма строк 291 - 292);

строка 291 - остаток по счету 020710000 "Расчеты по предоставленным кредитам, займам (ссудам)";

строка 292 - остаток по счету 020720000 "Расчеты в рамках целевых иностранных кредитов (заимствований)";

строка 310 - остаток по счету 020800000 "Расчеты с подотчетными лицами", кредитовый остаток по счету отражается со знаком "минус";

строка 320 - остаток по счету 020900000 "Расчеты по ущербу имуществу";

строка 330 - остаток по счету 021000000 "Прочие расчеты с дебиторами" (сумма строк 331, 333, 335, 338);

строка 331 - остаток по счету 021001000 "Расчеты по НДС по приобретенным материальным ценностям, работам, услугам";

строка 333 - остаток по счету 021003000 "Расчеты с финансовым органом по наличным денежным средствам";

строка 335 - остаток по счету 021005000 "Расчеты с прочими дебиторами";

строка 336 - остаток по счету 021006000 "Расчеты с учредителем", кредитовый остаток по счету отражается со знаком "минус";

строка 337 - показатель изменения балансовой стоимости особо ценного движимого, недвижимого имущества учреждения, равный размеру амортизационных отчислений особо ценного движимого, недвижимого имущества учреждения на начало отчетного периода (графа 4) и на конец отчетного периода (графа 8). Показатель отражается со знаком "плюс";

строка 338 - чистая стоимость особо ценного движимого, недвижимого имущества учреждения, равная сумме строк 336 и 337;

строка 370 - остаток по счету 021500000 "Вложения в финансовые активы" (сумма строк 371 - 373);

строка 371 - остаток по счету 021520000 "Вложения в ценные бумаги, кроме акций";

строка 372 - остаток по счету 021530000 "Вложения в акции и иные формы участия в капитале";

строка 373 - остаток по счету 021550000 "Вложения в иные финансовые активы";

строка 400 - сумма строк 170, 210, 230, 260, 290, 310, 320, 330, 370.

Строки 175, 178, 179, 210 - 373 в графах 5, 9 не заполняются.

Строки 336, 337, 338 в графах 3, 5, 7, 9 не заполняются.

Строка 410 - сумма строк 150, 400.

Раздел "Обязательства"19. В разделе "Обязательства" отражаются показатели наличия кредиторской задолженности учреждения в разрезе счетов бухгалтерского учета:

строка 470 - остаток по счету 030100000 "Расчеты с кредиторами по долговым обязательствам" (сумма строк 471, 472, 474);

строка 471 - остаток по счету 030110000 "Расчеты по долговым обязательствам в рублях";

строка 472 - остаток по счету 030120000 "Расчеты по долговым обязательствам по целевым иностранным кредитам (заимствованиям)";

строка 474 - остаток по счету 030140000 "Расчеты по долговым обязательствам в иностранной валюте";

строка 490 - остаток по счету 030200000 "Расчеты по принятым обязательствам";

строка 510 - остаток по счету 030300000 "Расчеты по платежам в бюджеты" (сумма строк 511 - 516);

строка 511 - остаток по счету 030301000 "Расчеты по налогу на доходы физических лиц";

строка 512 - сумма остатков по счетам 030302000 "Расчеты по страховым взносам на обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством", 030306000 "Расчеты по страховым взносам на обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний". Дебетовый остаток по счетам отражается со знаком "минус";

строка 513 - остаток по счету 030303000 "Расчеты по налогу на прибыль организаций", дебетовый остаток по счету отражается со знаком "минус";

строка 514 - остаток по счету 030304000 "Расчеты по налогу на добавленную стоимость", дебетовый остаток по счету отражается со знаком "минус";

строка 515 - сумма остатков по счетам 030305000 "Расчеты по прочим платежам в бюджет", 030312000 "Расчеты по налогу на имущества организаций", 030313000 "Расчеты по земельному налогу". Дебетовый остаток по счетам отражается со знаком "минус";

строка 516 - сумма остатков по счетам 030307000 "Расчеты по страховым взносам на обязательное медицинское страхование в Федеральный ФОМС", 030308000 "Расчеты по страховым взносам на обязательное медицинское страхование в Территориальный ФОМС", 030309000 "Расчеты по дополнительным страховым взносам на пенсионное страхование", 030310000 "Расчеты по страховым взносам на обязательное пенсионное страхование на выплату страховой части трудовой пенсии", 030311000 "Расчеты по страховым взносам на обязательное пенсионное страхование на выплату накопительной части трудовой пенсии". Дебетовый остаток по счетам отражается со знаком "минус";

строка 530 - остаток по счету 030400000 "Прочие расчеты с кредиторами" (сумма строк 531 - 534, 536), дебетовый остаток по счету отражается со знаком "минус";

строка 531 - остаток по счету 030401000 "Расчеты по средствам, полученным во временное распоряжение";

строка 532 - остаток по счету 030402000 "Расчеты с депонентами";

строка 533 - остаток по счету 030403000 "Расчеты по удержаниям из выплат по оплате труда";

строка 534 - остаток по счету 030404000 "Внутриведомственные расчеты", дебетовый остаток по счету отражается со знаком "минус";

строка 536 - остаток по счету 030406000 "Расчеты с прочими кредиторами", дебетовый остаток по счету отражается со знаком "минус";

строка 600 - сумма строк 470, 490, 510, 530.

Строки 470 - 516, 532, 533, 534 в графах 5, 9 не заполняются.

Раздел "Финансовый результат"20. В разделе "Финансовый результат" отражаются показатели финансового результата деятельности учреждения, сформированные на счетах бухгалтерского учета:

строка 620 - остаток по счету 040100000 "Финансовый результат хозяйствующего субъекта" (сумма строк 623, 623.1, 624, 625), дебетовый остаток по счету отражается со знаком "минус";

строка 623 - остаток по счету 040130000 "Финансовый результат прошлых отчетных периодов", дебетовый остаток по счету отражается со знаком "минус";

строка 623.1 - размер амортизационных отчислений особо ценного движимого, недвижимого имущества учреждения на начало отчетного периода (графа 4) и на конец отчетного периода (графа 8). Показатель отражается со знаком "плюс";

строка 624 - остаток по счету 040140000 "Доходы будущих периодов";

строка 625 - остаток по счету 040150000 "Расходы будущих периодов", дебетовый остаток по счету отражается со знаком "минус".

Строки 620 - 625 в графах 5, 9 не заполняются.

Строка 900 - сумма строк 600, 620.

Справка о наличии имущества и обязательств на забалансовых счетах21. Справка о наличии имущества и обязательств на забалансовых счетах (далее в целях настоящей Инструкции - Справка в составе Баланса (ф. 0503730)) формируется на основании показателей по учету имущества и обязательств, отраженных по следующим забалансовым счетам:

счет 01 "Имущество, полученное в пользование" (строка 010) - в разрезе недвижимого имущества, в том числе непроизведенных активов (земельные участки в пользовании), и движимого имущества, с группировкой по видам материальных ценностей, утвержденной учреждением в рамках формирования учетной политики с учетом требований учредителя по раскрытию информации в бухгалтерской отчетности учреждения о составе имущества, расчетов и обязательств (далее в целях настоящей Инструкции - требования учредителя по аналитике) (строки 011 - 015);

счет 02 "Материальные ценности, принятые на хранение" (строка 020) - с группировкой по видам материальных ценностей, утвержденной учреждением в рамках формирования учетной политики с учетом требований требования учредителя по аналитике (строки 021 - 029);

счет 03 "Бланки строгой отчетности" (код строки 030) - с группировкой по видам бланков, утвержденной учреждением в рамках формирования учетной политики с учетом требований учредителя по аналитике (строки 031 - 039);

счет 04 "Задолженность неплатежеспособных дебиторов" (строка 040) - в разрезе дебиторов, по заключенным учреждением крупным сделкам, сделкам с зависимостью, иной группировкой по видам дебиторской задолженности (по доходам (их видам), расходам (их видам)), утвержденной учреждением в рамках формирования учетной политики с учетом требований учредителя по аналитике (строки 041 - 049);

счет 05 "Материальные ценности, оплаченные по централизованному снабжению" (строка 050) - в разрезе видов нефинансовых активов: основные средства (по группам имущества: особо ценное движимое имущество, иное движимое имущество), материальные запасы (по группам имущества: особо ценное движимое имущество, иное движимое имущество) (строки 051 - 059);

счет 06 "Задолженность учащихся и студентов за невозвращенные материальные ценности" (строка 060);

счет 07 "Награды, призы, кубки и ценные подарки, сувениры" (строка 070) - раздельно по имуществу, учтенному в условной оценке и по стоимости приобретения (строки 071, 072);

счет 08 "Путевки неоплаченные" (строка 080);

счет 09 "Запасные части к транспортным средствам, выданные взамен изношенных" (строка 090);

счет 10 "Обеспечение исполнения обязательств" (строка 100) - в разрезе видов обеспечения (задаток, залог, банковская гарантия, поручительство, иное обеспечение) (строки 101 - 105);

счет 12 "Спецоборудование для выполнения научно-исследовательских работ по договорам с заказчиками" (строка 120);

счет 13 "Экспериментальные устройства" (строка 130);

счет 15 "Расчетные документы, не оплаченные в срок из-за отсутствия средств на счете государственного (муниципального) учреждения" (строка 150);

счет 16 "Переплата пенсий и пособий вследствие неправильного применения законодательства о пенсиях и пособиях, счетных ошибок" (код строки 160);

счет 17 "Поступления денежных средств на счета учреждения" (строка 170) - в разрезе итоговых сумм по доходам, иным поступлениям - источникам финансирования дефицита средств (строки 171, 173 соответственно), а также расходам, иным выплатам по возврату источников финансирования дефицита средств учреждения (в том числе по расчетам между учреждением и им созданным обособленным подразделением, либо между обособленными подразделениями) (строки 172, 173 соответственно);

счет 18 "Выбытия денежных средств со счетов учреждения" (строка 180) - в разрезе итоговых сумм по расходам и выплатам по источникам финансирования дефицита средств учреждения (строки 181, 182 соответственно);

счет 20 "Задолженность, невостребованная кредиторами" (строка 200) - в разрезе кредиторов, по заключенным учреждением крупным сделкам, сделкам, в совершении которых имеется заинтересованность (далее в целях настоящей Инструкции - сделки с заинтересованностью), иной группировки по видам кредиторской задолженности (ее срокам), утвержденной учреждением в рамках формирования учетной политики с учетом требований учредителя по аналитике (строки 201 - 209);

счет 21 "Основные средства стоимостью до 3000 рублей включительно в эксплуатации" (строка 210) - в разрезе групп основных средств: особо ценное движимое имущество, иное движимое имущество, иной группировки по видам основных средств, утвержденной учреждением в рамках формирования учетной политики с учетом требований учредителя по аналитике (строки 211 - 219);

счет 22 "Материальные ценности, полученные по централизованному снабжению" (строка 230) - в разрезе видов нефинансовых активов: основные средства (по группам имущества: особо ценное движимое имущество, иное движимое имущество), материальные запасы (по группам имущества: особо ценное движимое имущество, иное движимое имущество) (строки 221 - 229);

счет 23 "Периодические издания для пользования" (строка 230);

счет 24 "Имущество, переданное в доверительное управление" (код строки 240) - в разрезе нефинансовых активов: основные средства (по группам имущества: недвижимое имущество, особо ценное движимое имущество, иное движимое имущество), нематериальные активы (по группам имущества: особо ценное движимое имущество, иное движимое имущество); материальные запасы (по группам имущества: особо ценное движимое имущество, иное движимое имущество) и финансовых активов (по видам активов) (строки 241 - 249);

счет 25 "Имущество, переданное в возмездное пользование (аренду)" (строка 250) - в разрезе видов и групп нефинансовых активов (недвижимое имущество, особо ценное движимое имущество, иное движимое имущество), иной группировки, утвержденной учреждением в рамках формирования учетной политики с учетом требований учредителя по аналитике (строки 251 - 259);

счет 26 "Имущество, переданное в безвозмездное пользование" (строка 260) - в разрезе видов и групп нефинансовых активов (недвижимое имущество, особо ценное движимое имущество, иное движимое имущество), иной группировки, утвержденной учреждением в рамках формирования учетной политики с учетом требований учредителя по аналитике (строки 261 - 269).

Показатели отражаются в Справке в составе Баланса (ф. 0503730) в разрезе деятельности по оказанию услуг (работ) (графы 4, 7), деятельности с целевыми средствами (графы 5, 8) и итогового показателя на начало года и конец отчетного периода (графы 6, 9 соответственно).

Перечень дополнительных аналитических показателей по строкам "в том числе:" устанавливается учреждением в рамках формирования учетной политики с учетом требований учредителя к аналитике.

22. Учреждение, имеющее в своем подчинении обособленные подразделения (далее - головное учреждение), составляет сводный Баланс (ф. 0503730) на основании Балансов (ф. 0503730), составленных и представленных обособленными подразделениями, путем суммирования одноименных показателей по строкам и графам отчетов.

Справка по консолидируемым расчетам учреждения (ф. 0503725)23. Справка по консолидируемым расчетам учреждения (ф. 0503725) (далее в целях настоящей Инструкции - Справка (ф. 0503725) формируется головным учреждением и его обособленными подразделениями для определения взаимосвязанных показателей, подлежащих исключению при формировании головным учреждением консолидированных форм бухгалтерской отчетности, а также в целях отражения внутренних расчетов учреждения, сформированных при изменении в течение отчетного периода типа учреждения на казенное и представляется на следующие отчетные даты:

на 1 апреля, 1 июля и 1 октября текущего года - в части определения взаимосвязанных показателей по денежным расчетам и неденежным расчетам в части некассовых операций по исполнению плана финансово-хозяйственной деятельности (сметы доходов и расходов) учреждения;

на 1 января года, следующего за отчетным, - по денежным и неденежным расчетам;

на иную отчетную дату, установленную головным учреждением, учредителем.

Справка (ф. 0503725) составляется нарастающим итогом с начала финансового года на основании данных, отраженных на отчетную дату:

на соответствующих счетах счета 030404000 "Внутриведомственные расчеты" для консолидации внутренних расчетов между головным учреждением и обособленными подразделениями;

на счетах 040120241 "Расходы на безвозмездные перечисления государственным и муниципальным организациям", 040110180 "Прочие доходы" для консолидации расчетов по безвозмездной передаче (получению) финансовых, нефинансовых активов и обязательств между головным учреждением и ему подведомственными обособленными подразделениями (филиалами), имеющими статус юридического лица, в том числе по централизованным закупкам, централизации и распределению денежных средств;

на соответствующих счетах счета 030406000 "Расчеты с прочими кредиторами".

Справка (ф. 0503725) составляется раздельно по каждому коду счета, перечисленному в настоящем пункте.

24. Справка (ф. 0503725) составляется раздельно по видам финансового обеспечения: собственные доходы учреждения (код вида - 2), субсидия на выполнение государственного (муниципального) задания (код вида - 4), субсидии на иные цели (код вида - 5), бюджетные инвестиции (код вида - 6), средства по обязательному медицинскому страхованию (код вида - 7).

25. Показатели Справки (ф. 0503725) на 1 января года, следующего за отчетным, отражаются без учета результата заключительных операций по закрытию счетов при завершении финансового года, проведенных 31 декабря отчетного финансового года.

26. В Справке (ф. 0503725) по коду счета 030404000 "Внутриведомственные расчеты" (далее в целях настоящей Инструкции - Справка (ф. 0503725 по коду счета 030404000) головное учреждение (обособленное подразделение) отражает:

в графе 1 - наименование контрагента по отражаемым расчетам;

в графе 2 - код учреждения (обособленного подразделения), присвоенный головным учреждением в целях систематизации документооборота, финансовой (бухгалтерской) информации (далее в целях настоящей Инструкции - код по перечню обособленных подразделений);

в графе 3 - номер соответствующего счета аналитического учета счета 030404000 "Внутриведомственные расчеты", на котором отражены расчеты с контрагентом;

в графах 4, 5 - сумма расчетов с контрагентом соответственно по дебету (кредиту);

в графе 6 - номер корреспондирующего счета бухгалтерского учета;

Строки "Итого", "в том числе по номеру счета", "денежные расчеты", "неденежные расчеты" формируются в следующем порядке:

по строке "Итого":

графы 2, 3, 6 не заполняются;

в графах 4, 5 - итоговая сумма расчетов с контрагентами соответственно по дебету (кредиту);

по строке "в том числе по номеру счета":

графа 2, 6 не заполняется;

в графе 3 указывается номер соответствующего счета аналитического учета счета 030404000 "Внутриведомственные расчеты", содержащий в соответствующих разрядах номера счета бухгалтерского учета: код вида финансового обеспечения (деятельности), аналитические коды вида поступлений (выбытий);

в графах 4, 5 - итоговая сумма расчетов с контрагентами по дебету (кредиту) в разрезе номеров счетов, указанных в графе 3;

по строке "денежные расчеты" в разрезе контрагентов, участвующих в расчетах (кодов по перечню обособленных подразделений, указанных в графе 2):

в графе 2 - код по перечню обособленных подразделений;

в графе 3 указывается номер соответствующего счета 030404000 "Внутриведомственные расчеты";

в графах 4, 5 - итоговая сумма расчетов с контрагентами по операциям с денежными средствами (далее - денежные расчеты) по дебету (кредиту) в разрезе номеров счетов, указанных в графе 3 и обобщенных по номерам корреспондирующих счетов, указанных в графе 6;

в графе 6 - номер корреспондирующего счета бухгалтерского учета;

по строке "неденежные расчеты" в разрезе контрагентов, участвующих в расчетах (кодов по перечню обособленных подразделений, указанных в графе 2):

в графе 2 - код по перечню обособленных подразделений;

в графе 3 указывается номер соответствующего счета 030404000 "Внутриведомственные расчеты";

в графах 4, 5 - итоговая сумма расчетов с контрагентами по операциям, не связанным с денежными средствами (далее - неденежные расчеты) по дебету (кредиту) в разрезе номеров счетов, указанных в графе 3 и обобщенных по номерам корреспондирующих счетов, указанных в графе 6;

в графе 6 - номер корреспондирующего счета бухгалтерского учета.

26.1. В Справке (ф. 0503725) по коду счета 030406000 "Расчеты с прочими кредиторами" (далее в целях настоящей Инструкции - Справка (ф. 0503725 по коду счета 030406000) головное учреждение (обособленное подразделение) отражает:

в графе 1 - наименование учреждения до изменения его типа по отражаемым расчетам;

графа 2 не заполняется;

в графе 3 - номер соответствующего счета аналитического учета счета 030406000 "Расчеты с прочими кредиторами", на котором отражены расчеты с контрагентом;

в графах 4, 5 - сумма расчетов с контрагентом соответственно по дебету (кредиту);

в графе 6 - номер корреспондирующего счета бухгалтерского учета;

Строки "Итого", "в том числе по номеру счета", "денежные расчеты", "неденежные расчеты" формируются в следующем порядке:

по строке "Итого":

графы 2, 3, 6 не заполняются;

в графах 4, 5 - итоговая сумма расчетов с контрагентами соответственно по дебету (кредиту);

по строке "в том числе по номеру счета":

графа 2, 6 не заполняется;

в графе 3 указывается номер соответствующего счета аналитического учета счета 030406000 "Расчеты с прочими кредиторами", содержащий в соответствующих разрядах номера счета бухгалтерского учета: код вида финансового обеспечения (деятельности), аналитические коды вида поступлений (выбытий);

в графах 4, 5 - итоговая сумма расчетов с контрагентами по дебету (кредиту) в разрезе номеров счетов, указанных в графе 3;

по строке "денежные расчеты":

графа 2 не заполняется;

в графе 3 указывается номер соответствующего счета 030406000 "Расчеты с прочими кредиторами", содержащий в соответствующих разрядах номера счета бухгалтерского учета: код вида финансового обеспечения (деятельности), аналитические коды вида поступлений (выбытий);

в графах 4, 5 - итоговая сумма расчетов с контрагентами по операциям с денежными средствами (далее - денежные расчеты) по дебету (кредиту) в разрезе номеров счетов, указанных в графе 3 и обобщенных по номерам корреспондирующих счетов, указанных в графе 6;

в графе 6 - номер корреспондирующего счета бухгалтерского учета;

по строке "неденежные расчеты":

графа 2 не заполняется;

в графе 3 указывается номер соответствующего счета 030406000 "Расчеты с прочими кредиторами";

в графах 4, 5 - итоговая сумма расчетов с контрагентами по операциям не связанным с денежными средствами (далее - неденежные расчеты) по дебету (кредиту) в разрезе номеров счетов, указанных в графе 3 и обобщенных по номерам корреспондирующих счетов, указанных в графе 6;

в графе 6 - номер корреспондирующего счета бухгалтерского учета.

27. В Справке по консолидируемым расчетам (ф. 0503725) по коду счета 040120241 "Расходы на безвозмездные перечисления государственным и муниципальным организациям" (далее в целях настоящей Инструкции - Справка (ф. 0503725 по коду КОСГУ 241) головное учреждение (обособленное подразделение) отражает:

в графе 1 - наименование контрагента по отражаемым расчетам;

в графе 2 - кодов по перечню обособленных подразделений;

в графе 3 - номер соответствующего счета 040120241 "Расходы на безвозмездные перечисления государственным и муниципальным организациям", на котором отражены расчеты с контрагентом;

в графах 4, 5 - сумма расчетов с контрагентом соответственно по дебету (кредиту);

в графе 6 - номер корреспондирующего счета бухгалтерского учета;

Строки "Итого", "в том числе по номеру счета", "денежные расчеты", "неденежные расчеты" формируются в следующем порядке:

по строке "Итого":

графы 2, 3, 5, 6 не заполняются;

в графе 4 отражается итоговая сумма расчетов;

по строке "в том числе по номеру счета" в разрезе контрагентов, участвующих в расчетах (кодов по перечню обособленных подразделений, указанных в графе 2):

в графе 3 отражается номер счета 040120241 "Расходы на безвозмездные перечисления государственным и муниципальным организациям";

в графе 4 - итоговая сумма расчетов с контрагентами в разрезе номеров счетов, указанных в графе 3;

графы 5, 6 не заполняются;

по строке "денежные расчеты" в разрезе контрагентов, участвующих в расчетах (кодов по перечню обособленных подразделений, указанных в графе 2):

в графе 3 отражается номер счета 040120241 "Расходы на безвозмездные перечисления государственным и муниципальным организациям";

в графе 4 - итоговая сумма денежных расчетов с контрагентами в разрезе номеров счетов, указанных в графе 3 и обобщенных по номерам корреспондирующих счетов, указанных в графе 6;

графа 5 не заполняется;

в графе 6 - номер корреспондирующего счета бухгалтерского учета;

по строке "неденежные расчеты" в разрезе контрагентов, участвующих в расчетах (кодов по перечню обособленных подразделений, указанных в графе 2):

в графе 3 отражается номер счета 040120241 "Расходы на безвозмездные перечисления государственным и муниципальным организациям";

в графе 4 - итоговая сумма неденежных расчетов с контрагентами в разрезе номеров счетов, указанных в графе 3 и обобщенных по номерам корреспондирующих счетов, указанных в графе 6;

строка 5 не заполняется;

в графе 6 - номер корреспондирующего счета бухгалтерского учета.

При формировании показателей графы 4 по строкам "Итого", "в том числе по номеру (коду) счета", "денежные расчеты", "неденежные расчеты" сумма показателей расчетов по кредиту (графа 5) отражается в отрицательном значении.

28. В Справке (ф. 0503725) по коду счета 040110180 "Прочие доходы" (далее в целях настоящей Инструкции - Справка (ф. 0503725 по коду КОСГУ 180) головное учреждение (обособленное подразделение) отражает:

в графе 1 - наименование контрагента по отражаемым расчетам;

в графе 2 - код по перечню обособленных подразделений;

в графе 3 - номер соответствующего счета 040110180 "Прочие доходы", на котором отражены расчеты с контрагентом;

в графах 4, 5 - сумма расчетов с контрагентом соответственно по дебету (кредиту);

в графе 6 - номер корреспондирующего счета бухгалтерского учета.

Строки "Итого", "в том числе по номеру счета", "денежные расчеты", "неденежные расчеты" формируются в следующем порядке:

по строке "Итого":

графы 2, 3, 4, 6 не заполняются;

в графе 5 отражается итоговая сумма расчетов;

по строке "в том числе по номеру счета" в разрезе контрагентов, участвующих в расчетах (кодов по перечню обособленных подразделений, указанных в графе 2):

в графе 3 отражается номер счета 040110180 "Прочие доходы";

в графе 5 - итоговая сумма расчетов с контрагентами в разрезе номеров счетов, указанных в графе 3;

графы 4, 6 не заполняются;

по строке "денежные расчеты" в разрезе контрагентов, участвующих в расчетах (кодов по перечню обособленных подразделений, указанных в графе 2):

в графе 3 отражается номер счета 040110180 "Прочие доходы";

графа 4 не заполняется;

в графе 5 - итоговая сумма денежных расчетов с контрагентами в разрезе номеров счетов, указанных в графе 3 и обобщенных по номерам корреспондирующих счетов, указанных в графе 6;

в графе 6 - номер корреспондирующего счета бухгалтерского учета;

по строке "неденежные расчеты" в разрезе контрагентов, участвующих в расчетах (кодов по перечню обособленных подразделений, указанных в графе 2):

в графе 3 отражается номер счета 040110180 "Прочие доходы";

графа 4 не заполняется;

в графе 5 - итоговая сумма неденежных расчетов с контрагентами в разрезе номеров счетов, указанных в графе 3 и обобщенных по номерам корреспондирующих счетов, указанных в графе 6;

в графе 6 - номер корреспондирующего счета бухгалтерского учета.

При формировании показателей графы 5 по строкам "Итого", "в том числе по номеру (коду) счета", "денежные расчеты", "неденежные расчеты" сумма показателей расчетов по дебету (графа 4) отражается в отрицательном значении.

29. Головное учреждение составляет сводную Справку (ф. 0503725 по кодам счетов 030404000, 030406000) на основании Справок (ф. 0503725 по кодам счетов 030404000, 030406000), представленных обособленными подразделениями путем суммирования одноименных показателей по строкам и графам отчета.

В сводной Справке (ф. 0503725 по коду счета 030404000), составленной головным учреждением, итоговые суммы дебетовых и кредитовых оборотов по номеру счета 030404000 "Внутриведомственные расчеты", отраженных в графах 4, 5, должны быть равными между собой соответственно по каждой итоговой строке отчета: "Итого", "в том числе по номеру счета", "денежные расчеты", "неденежные расчеты".

30. Головное учреждение составляет сводные Справки (ф. 0503725 по кодам счетов 030406000, 040120241, 040110180) на основании Справок (ф. 0503725 по кодам счетов 030406000, 040120241, 040110180), представленных обособленными подразделениями, имеющими статус юридических лиц, путем суммирования одноименных показателей по строкам и графам отчетов.

Справка по заключению учреждением счетов бухгалтерского учета отчетного финансового года (ф. 0503710)31. Справка по заключению учреждением счетов бухгалтерского учета отчетного финансового года (ф. 0503710) (далее в целях настоящей Инструкции - Справка (ф. 0503710) формируется учреждением (обособленным подразделением) в составе форм годовой отчетности и отражает обороты по счетам бухгалтерского учета, подлежащим в установленном порядке закрытию по завершении отчетного финансового года, в разрезе деятельности с целевыми средствами и деятельности по оказанию услуг (работ).

32. Учреждение формирует Справку (ф. 0503710) к Балансу (ф. 0503730) на основании данных по соответствующим счетам аналитического учета счета 030404000 "Внутриведомственные расчеты", 030406000 "Расчеты с прочими кредиторами", 040110000 "Доходы текущего финансового года", 040120000 "Расходы текущего финансового года" в сумме показателей, сформированных по состоянию на 1 января года, следующего за отчетным, до проведения заключительных операций (графы 2 - 5) и в сумме заключительных операций по закрытию счетов, произведенных 31 декабря, по завершении отчетного финансового года (графы 6 - 13).

33. Головное учреждение формирует консолидированную Справку (ф. 0503710) к сводному Балансу (ф. 0503730) на основании Справок (ф. 0503710), представленных обособленными подразделениями путем суммирования одноименных показателей, отраженных в графах 2 - 13 по соответствующим номерам счетов бухгалтерского учета, и исключения взаимосвязанных оборотов в части операций по безвозмездной передаче (получению) финансовых, нефинансовых активов и обязательств между головным учреждением и обособленными подразделениями в следующем порядке:

по соответствующим номерам счетов аналитического учета счета 030404000 "Внутриведомственные расчеты" (графы (2, 7, 10), (3, 6, 11) и (4, 9, 12), (5, 8, 13) консолидированной Справки (ф. 0503710), к сводному Балансу (ф. 0503730) на основании показателей в графе 4, 5 Справок (ф. 0503725 по коду счета 030404000) обособленных подразделений соответственно по деятельности с целевыми средствами и деятельности по оказанию услуг (работ);

по номерам счетов 040120241 "Расходы на безвозмездные перечисления государственным и муниципальным организациям" и 040110180 "Прочие доходы" (графы (2, 7, 10), (3, 6, 11) и (4, 9, 12), (5, 8, 13) консолидированной Справки (ф. 0503710) соответственно) в размере суммы показателей в графе 4 и 5 Справок (ф. 0503725 по кодам КОСГУ 241, 180) обособленных подразделений, представленных на отчетную дату.

Отчет об исполнении учреждением плана его финансово-хозяйственной деятельности (ф. 0503737)34. Отчет об исполнении учреждением плана его финансово-хозяйственной деятельности (ф. 0503737) (далее в целях настоящей Инструкции - Отчет (ф. 0503737) составляется учреждением (обособленным подразделением) в разрезе видов финансового обеспечения (деятельности): собственные доходы учреждения (код вида - 2), субсидия на выполнение государственного (муниципального) задания (код вида - 4), субсидии на иные цели (код вида - 5), бюджетные инвестиции (код вида - 6), средства по обязательному медицинскому страхованию (код вида - 7), по состоянию на 1 апреля, 1 июля, 1 октября, 1 января года, следующего за отчетным.

35. Показатели на 1 января года, следующего за отчетным, отражаются в Отчете (ф. 0503737) без учета результата заключительных операций по закрытию счетов при завершении финансового года, проведенных 31 декабря отчетного финансового года.

36. В Отчете (ф. 0503737) нарастающим итогом отражаются показатели исполнения учреждением (его обособленным подразделением) в отчетном периоде Плана финансово-хозяйственной деятельности (сметы доходов и расходов) на текущий (отчетный) финансовый год (далее - показатели исполнения плана).

Показатели исполнения плана отражаются на основании аналитических данных бухгалтерского учета учреждения в разрезе аналитических кодов вида доходов (иных поступлений, в том числе от заимствований (источников финансирования дефицита средств учреждения) (далее - поступления) и расходов (иных выплат, в том числе по погашению заимствований) (далее - выбытия) соответственно по разделам Отчета (ф. 0503737):

Раздел 1. Доходы учреждения;

Раздел 2. Расходы учреждения;

Раздел 3. Источники финансирования дефицита средств учреждения.

37. В целях раскрытия информации о показателях исполнения плана с учетом более детальной (расширенной) аналитики по поступлениям (выбытиям), утвержденной Планом финансово-хозяйственной деятельности (сметой доходов и расходов) учреждения, актом учредителя, соответствующего финансового органа могут быть введены в разделах Отчета (ф. 0503737) дополнительные подстроки.

38. В графе 4 Отчета (ф. 0503737) отражаются соответственно по разделам отчета - "Доходы учреждения" "Расходы учреждения", "Источники финансирования дефицита средств учреждения", суммы запланированных на текущий (отчетный) финансовый год доходов, расходов, поступлений средств от заимствований и выплат в погашение заимствований (далее - поступления и выплаты источников финансирования дефицита средств учреждения), утвержденных Планом финансово-хозяйственной деятельности (сметой доходов и расходов) учреждения на текущий (отчетный) финансовый год, с учетом последующих изменений, оформленных в установленном порядке на отчетную дату (далее в целях настоящей Инструкции - утвержденные плановые назначения), отраженные по соответствующим счетам аналитического учета счета 050410000 "Сметные (плановые) назначения текущего финансового года".

По строке 700 графы 4 раздела "Источники финансирования дефицита средств учреждения" отражается запланированный Планом финансово-хозяйственной деятельности (сметой доходов и расходов) учреждения показатель изменения остатков денежных средств учреждения относительно начала отчетного финансового года: в части планового изменения остатка денежных средств учреждения, в том числе (увеличения, уменьшения) средств, размещенных автономным учреждением на его депозитные счета:

плановый показатель увеличения остатка денежных средств учреждения отражается по строке 700 со знаком "минус";

плановый показатель уменьшения остатка денежных средств учреждения отражается по строке 700 со знаком "плюс".

Графа 4 по строкам 710, 720 не заполняется.

По строкам 820, 821, 822 графы 4 раздела "Источники финансирования дефицита средств учреждения" отражаются плановые назначения поступлений (выбытий) денежных средств учреждения при осуществлении им расчетов, производимых между головным учреждением и его обособленным подразделением (между обособленными подразделениями одного учреждения):

по строке 821 отражается плановый показатель поступлений денежных средств, показатель отражается со знаком "плюс";

по строке 822 отражается плановый показатель выбытий денежных средств, показатель отражается со знаком "минус";

показатель по строке 820 равен сумме строк 821 и 822.

По строкам 830, 831, 832 графы 4 раздела "Источники финансирования дефицита средств учреждения" отражаются плановые назначения изменения расчетов по привлечению денежных средств учреждения от иных видов финансового обеспечения (деятельности) при исполнении в пределах остатка собственных средств учреждения обязательств (денежных обязательств):

по строке 831 отражается плановый показатель увеличения расчетов по привлечению остатков средств, показатель отражается со знаком "плюс";

по строке 832 отражается плановый показатель уменьшения расчетов по привлечению остатков средств, показатель отражается со знаком "минус";

показатель по строке 830 равен сумме строк 831 и 832.

39. В графе 10 "Не исполнено плановых назначения" на отчетную дату отражается разность соответственно по разделам отчета - "Доходы учреждения" "Расходы учреждения", "Источники финансирования дефицита средств учреждения" между графой 4 и графой 9.

Абзацы второй - третий исключены. - Приказ Минфина России от 26.10.2012 N 139н.

Графа 10 по строкам 710, 720, 731, 732 не заполняется.

40. По строке 450 отчета отражается разность строки 010 раздела "Доходы учреждения" и строки 200 раздела "Расходы учреждения" соответственно в графах 4, 5, 6, 7, 8, 9.