Категория: Бланки/Образцы

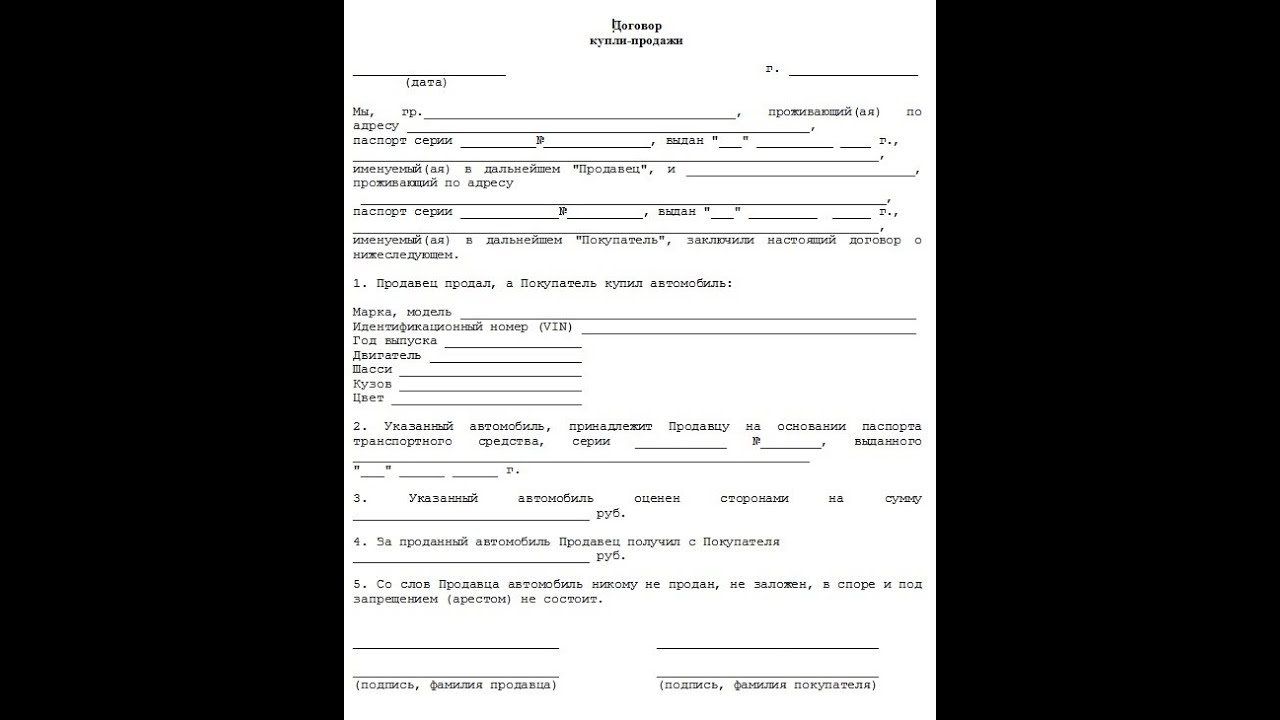

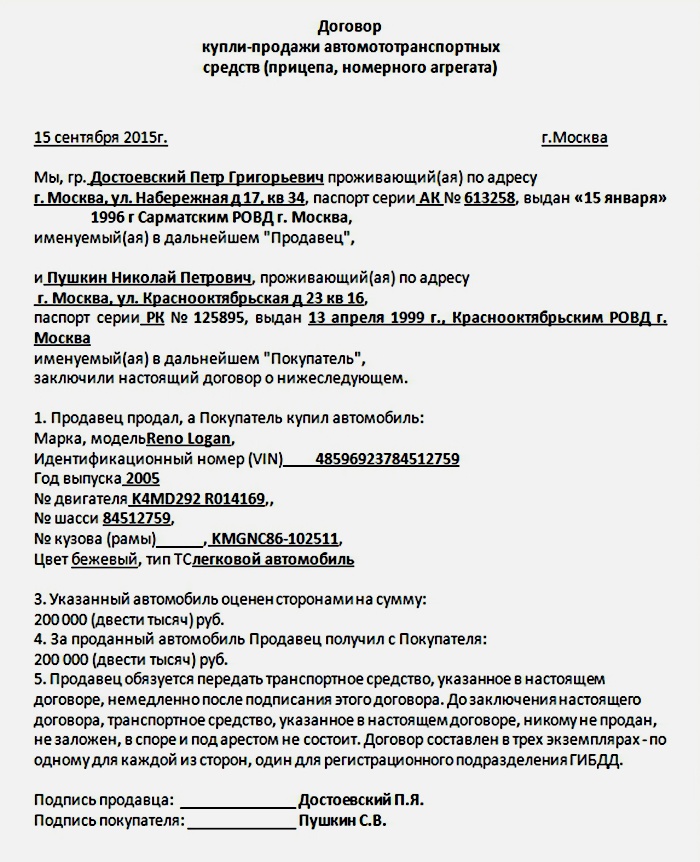

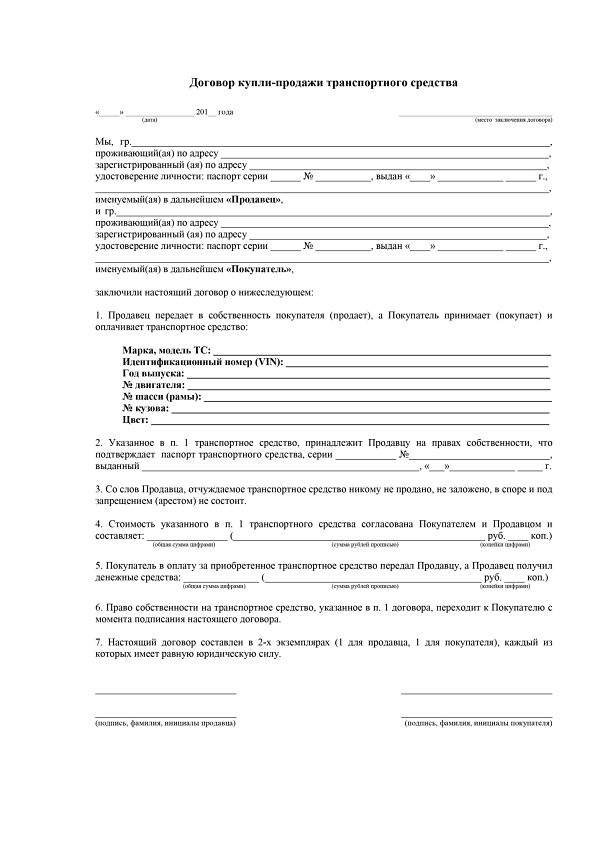

ДОГОВОР КУПЛИ–ПРОДАЖИ МОПЕДА

Составлен на основании Приказа ГУ ГАИ МВД РФ № 13/5 – 1652 от 06.09.95 г.

Город ___________ “ ”_____________ 201 _ г.

Мы, Продавец, _______________________________________________________________________

Проживающий по адресу: ______________________________________________________________

Паспорт серия ________ № _____________ выдан __________________________________________

и Покупатель _________________________________________________________________________

проживающий по адресу: ______________________________________________________________

Паспорт серия ________ № _____________ выдан __________________________________________

заключили настоящий договор о нижеследующем:

Продавец продает мопед:

Шасси (рама) № ______________________________________________________________________

Год выпуска __________________________________________________________________________

стоимостью ___________________________________________________________________ рублей,

и передает его Покупателю, а Покупатель принимает данный мопед и уплачивает его стоимость.

С техническим состоянием Деньги в сумме

мопеда ознакомлен, претензий ____________________

к продавцу не имею ____________________

Начнем с того, что налогообложение операций по продаже движимого имущества изложены в статье 173 НКУ. Перед тем как продавать свой трактор, я настоятельно советую ознакомиться с полным текстом этой статьи.

На мой взгляд, принципиально важным для Вас является п.173.1 НКУ, в котором говорится, что доход налогоплательщика от продажи (обмена) объекта движимого имущества в течение отчетного налогового года облагается налогом по ставке – 5%.

Доход от продажи (обмена) объекта движимого имущества (кроме легковых автомобилей, мотоциклов, мопедов) определяется исходя из цены, указанной в договоре купли-продажи (мены), но не ниже оценочной стоимости этого объекта, определенной в соответствии с законом.

Кроме этого, обратите внимание на п.173.3 НКУ, где сказано, что в случае если стороной договора купли-продажи объекта движимого имущества является юридическое лицо или физическое лицо — предприниматель, такое лицо считается налоговым агентом плательщика налога и обязано выполнить все определенные настоящим разделом функции налогового агента. При этом налоговый агент удерживает налог по ставкам, определенным в соответствии с пунктами 173.1 или 173.2 этой статьи с учетом информации об очередности продажи движимого имущества, указанной плательщиком налога в договоре купли-продажи или в отдельном заявлении.

Сообщение от Dmitry77

Ответ на 25.12.2016 8:12 дп

Чтобы задать вопрос или написать ответ авторизируйтесь через аккаунт в любой из следующих социальных сетей: Или же войдите или зарегистрируйтесь. используя стандартные возможности сайта:

Інші статті рубрики

Що нового на форумі?

Заповнення декларації платника єдиного податку

Заповнення заяви на єдиний податок

Заповнення реквізиту "призначення платежу"

Підпишись на оновлення!

Сергій Заблоцький -> Изменения в оплате есв в 2017 - Як правильно і простіше закрити ФОП, скільки часу проходить? Цього року був на загальній системі, дохід нуль. Дайте, будь-ласка, посилання на бланки і

Сергій Заблоцький -> Изменения в оплате есв в 2017 - Як правильно і простіше закрити ФОП, скільки часу проходить? Цього року був на загальній системі, дохід нуль. Дайте, будь-ласка, посилання на бланки іНайцікавіше за останній місяць

Популярне за місяць