Категория: Инструкции

Добрый день! Подскажите, пожалуйста, менялась ли форма № П-4 (НЗ) в 2016 году? Или осталась прежняя (как и в 2015 году), утвержденная Приказом Росстата от 24.09.2014 г. № 580? И еще такой вопрос: ее нужно сдавать, как и в прошлом году, раз в квартал или ежемесячно? Заранее спасибо за ответ.

Отчет по форме N П-4 (НЗ) предоставляют все юридические лица (кроме субъектов малого предпринимательства), средняя численность работников которых превышает 15 человек (включая работающих по совместительству и договорам гражданско-правового характера), всех видов экономической деятельности и форм собственности.

Руководствоваться нужно, как и прежде Приказом Росстата от 24.09.2014 N 580 (ред. от 25.09.2015), где указано: срок сдачи отчета: не позднее 8 числа после отчетного квартала.

Подробности в материалах Системы Кадры:

1. Журналы и книги: Зарплата

Подготовьте к 8 июля отчет по форме № П-4 (НЗ)

О.В. Самсонова, аудитор

— Кто обязан сдавать отчет

— Два вида сведений в отчете

— Образец заполнения отчета

— Какой штраф грозит за просрочку сдачи отчета

Форма № П-4 (НЗ) «Сведения о неполной занятости и движении работников» и указания по ее заполнению (далее — Указания ) утверждены приказом Росстата от 24.09.2014 № 580 .

Отчет подают ежеквартально не позднее 8-го числа месяца после окончания квартала.

Кто подает отчет

Форму подают коммерческие и некоммерческие организации, в которых средняя численность работников превышает 15 человек с учетом совместителей и исполнителей по гражданско-правовым договорам (п. 1 Указаний ).

Не подают отчет:

Критерии отнесения к малым предприятиям не изменились (ст. 4 Федерального закона от 24.07.2007 № 209-ФЗ ). Среди них показатели за предшествующий календарный год:

Что отражают в отчете

В единой таблице формы № П-4 (ПЗ) отражают два вида сведений:

- о неполной занятости; - движении работников.

Сведения о неполной занятости

Неполное рабочее время. В отчете нужно показать численность работников списочного состава, работавших неполное рабочее время:

Простой. В строке 03 отражают численность работников списочного состава, находившихся в простое:

Отпуск по уходу за ребенком. В строках 16 и 17 указывают численность работниц, находившихся в отпуске по уходу за ребенком:

Если женщина ухаживает за двумя детьми (например, в возрасте 1,5 и 2,5 года), ее указывают в отчете один раз в строке 17.

Отпуск за свой счет. В строке 05 нужно показать численность работников, которым в отчетном квартале были предоставлены отпуска за свой счет. Если работник в отчетном квартале имел более одного отпуска, то он учитывается по строке 05 один раз как один человек (целая единица).

Сведения о движении работников

Читайте в следующих номерах

Особенности расчета отпускных после 1 июля 2015 года

В отчете отражают показатели численности работников списочного состава, в частности:

Как заполнить данную форму, рассмотрим на примере.

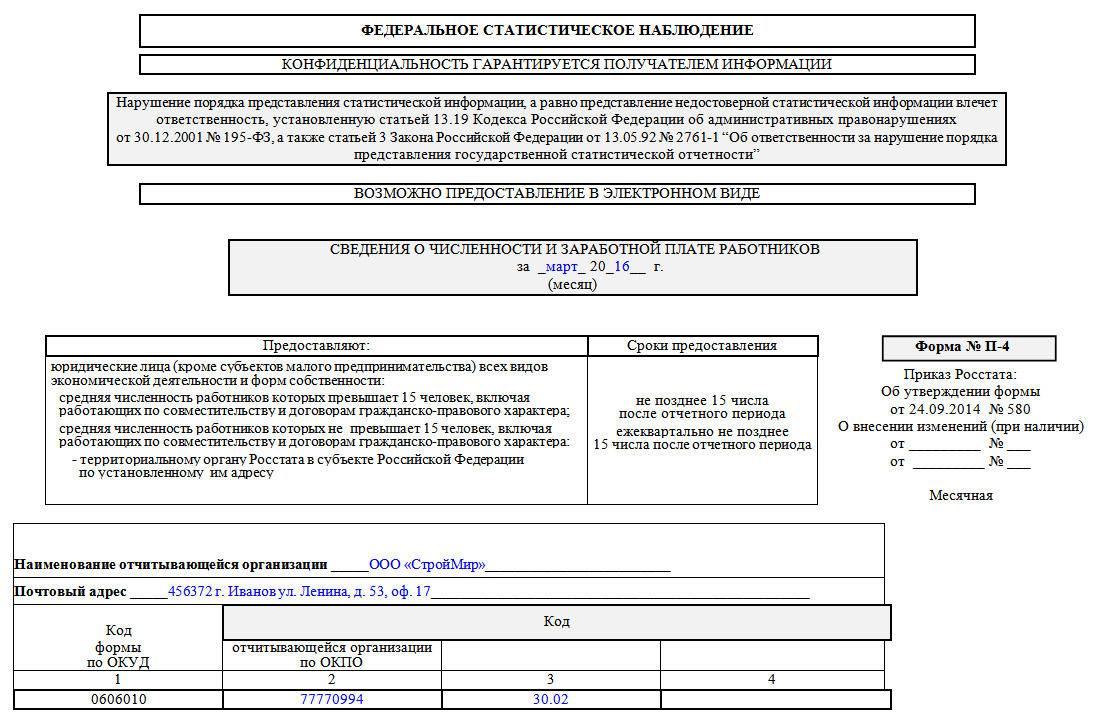

Сведения о реквизитах компании

Компания — ООО «Ультра». Ее юридический и фактический адрес: 630060, г. Новосибирск, ул. Абхазская, д. 11. Вид деятельности — производство мебели. Код по ОКПО — 69880288. Обособленных подразделений у компании нет.

Сведения о работниках

По состоянию на 30 июня 2015 года в ООО «Ультра» трудится 92 человека, из них 2 женщины находятся в отпуске по уходу за детьми до достижения ими возраста 1,5 года.

За II квартал 2015 года:

— 5 работников — уволены в связи с сокращением численности;

— 80 работников — работают неполную рабочую неделю по инициативе работодателя.

В мае 2015 года администрация предприятия предоставила отпуск за свой счет 12 сотрудникам по их заявлениям.

Вакантных мест в компании нет.

Нужно заполнить форму № П-4 (НЗ) за II квартал 2015 года.

Отчет состоит из титульного листа и одного раздела.

Для заполнения титульного листа воспользуемся пунктом 4 Указаний.

В поле квартал впишем: «за II квартал 2015 года».

В адресной части формы укажем: «Общество с ограниченной ответственностью “Ультра” (ООО “Ультра”)».

В строке почтовый адрес: 630060, г. Новосибирск, ул. Абхазская, д. 11. Код по ОКПО — 69880288.

Образец заполнения титульного листа смотрите ниже.

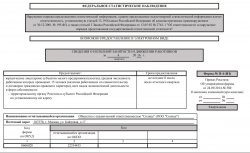

Заполняем строки раздела

Образец заполнения табличной части формы № П-4 (НЗ) показан ниже.

Записываем в строку 01 численность работников — 80 человек.

Строки 02—03 остаются незаполненными.

В строке 05 указываем численность работников, находившихся в отпуске за свой счет, — 12 человек.

Для строк 06 и 07 данных нет.

В строках 08 и 10 показываем, сколько человек выбыло из компании во II квартале 2015 года, в том числе в связи с сокращением численности, — 5 человек.

В строку 13 вписываем количество работников на конец квартала — 92 человека. Для строк 14 и 15 данных нет.

В строках 16 и 17 указываем, сколько женщин списочного состава находились в отпуске по уходу за ребенком. Отец, бабушка, дедушка или другие родственники, находящиеся в отпуске по уходу за ребенком, не учитываются.

Для строк 17, 20, 21 и 22 данных нет.

Особенности заполнения отчета

Обособленные подразделения. Если у компании есть обособленные подразделения, форма № П-4 (НЗ) заполняется как отдельно по каждому обособленному подразделению, так и по юридическому лицу без этих подразделений (абз. 2 п. 1 Указаний ).

Так же отчитаться должны филиалы, представительства и подразделения иностранных компаний, действующих на территории Российской Федерации (абз. 6 п. 1 Указаний ).

Учреждения образования, здравоохранения, культуры. По каждой организации должен быть представлен отдельный отчет (абз. 5 п. 1 Указаний ).

Компании-банкроты. Пока компания-должник не ликвидирована, она обязана сдавать отчет по форме № 4-П (НЗ) (абз. 7 п. 1 Указаний ).

Как часто надо отчитываться

Форму № П-4 (НЗ) необходимо подавать ежеквартально не позднее 8-го числа после отчетного квартала.

Если последний день представления формы № П-4 (НЗ) приходится на выходные или праздники, он переносится на следующий за ним рабочий день (постановление Госкомстата России от 07.03.2000 № 18 ).

Куда и как сдать отчет

Форму № П-4 (НЗ) представляют в отделения Росстата по месту фактического осуществления деятельности головного офиса и его обособленного подразделения (п. 2 Указаний ).

Датой представления отчетности считается (п. 11 Положения № 620 ):

Ответственность за несвоевременную сдачу отчета

С уважением и пожеланием комфортной работы, Светлана Горшнева,

эксперт Системы Кадры

Если средняя численность работников не превосходит 15 человек включая работающих по совместительству и договорам гражданско - правового нрава, то отчет следует подавать ежеквартально нарастающим итогом за период с начала года. Сведения по форме № п-4 в 2016 году должны представлять все коммерческие и некоммерческие организации и их обособленные подразделения. Некие работники списочной численности не врубаются в среднесписочную численность, к примеру дамы, находившиеся в отпусках по беременности и родам. Срок представления отчета по форме № п-4 указан на его титульном листе. Где граница меж «хорошей» и «плохой» оптимизацией. Форма федерального муниципального статистического наблюдения № п-4, утверждена приказом росстата от 24.09.2014 № 580 дальше, сведения о численности и заработной плате и движенииработников, форма № п-4. Зайдите на нашу специальную страничку. Но ежели организация не ведет деятельность на местности субъекта, в котором она зарегистрирована, то форма № п-4 представляется по месту фактического воплощения предпринимательской деятельности. Вторых, определяют среднюю численность не на сто процентов занятых работников за отчетный месяц в пересчете на полную занятость: переработанные человеко - дни делят на число рабочих дней по календарю в отчетном месяце. Как правило, организации представляют сведения по форме № п-4 в органы статистики по месту собственной гос регистрации. Мы поможем и для вас сделать вашу работу проще и скорее. Табель содержит сведения о численности всех работников, как явившихся, так и не явившихся на работу. Сотрудники, работающие по графику. По строке, вчеркивают наименование местности, юридический адресок организации с почтовым индексом, почтовый адресок. Неполного рабочего времени, в списочную численность врубаются как целая единица. В строчках 01,11 граф 5 и 6 приводятся данные о количестве отработанных человеко - часов с начала года. Размер: порядок наполнения и представления унифицированных форм федерального муниципального статистического наблюдения. Численность работников списочного состава за выходной торжественный день принимается равной списочной численности работников за предыдущий рабочий день. При этом характеристики строчки 01 по подходящим графам должны быть равны суммам строк 02,11 по сиим же графам. Все, в одном семинаре: « оптимизация налогообложения, что вы желали спросить. Списочную численность определяют на основании табеля учета рабочего времени. В графе а по строчкам 02,11 указывают наименование видов экономической деятельности, их коды согласно оквэд2, а в графе, которые ведет организация. Даже организация - банкрот обязана представлять форму № п-4 до вынесения трибуналом решения о завершении конкурсного производства и внесении в егрюл сведений о ликвидации компании. Среднюю численность наружных совместителей рассчитывают в том же порядке, что и среднесписочную численность штатных работников. По строчкам 01,11 графы 1 приводятся данные о средней численности работников организации. В строчках 01,11 граф 7,10 приводятся данные о фонде начисленной заработной платы за отчетный период. Ежели этот день приходится на выходной, то срок сдачи отчета переносится на последующий за ним ближний рабочий день.

Отчет п 4 в статистикеОтчет п 4 в статистике

Группа: Пользователь

Сообщений: 10

Регистрация: 26.03.2014

Пользователь №: 14129

Спасибо сказали: 2 раз(а)

11.04.2016, 21:01

автор: seminichenko

Стоимость объектов находится в спектре средних величин для объектов, имеющих аналогичное назначение и техническое состояние, расположенных в аналогичной части городка кирова. В рамках реального задания проводилась оценка рыночной стоимости одной акции оао «костромская грэс». Применение свода стандартов русского общества оценщиков роо обосновано тем, применяемые при проведении работ по оценке разных видов имущества, что стандарты оценки роо более много обрисовывают определения, определения, понятия и способы оценки.

01.05.2016, 22:54

автор: simPDA

Для наглядности даем пошаговую инструкцию по выплате дивидендов. Наш алгоритм будет полезен для главбуха, есть ссылки на все нужные документы и расчет налогов.

Из статьи вы узнаете:

Шаг № 1. Определите чистую прибыльИсточником выплаты является прибыль общества после налогообложения. Во избежание споров с налоговыми органами чистую прибыль необходимо определять по данным бухгалтерской отчетности. Ведь позиция контролирующего ведомства однозначна: «упрощенцы», выплачивающие дивиденды, должны определять чистую прибыль в соответствии с правилами бухучета (письма Минфина от 20.09.2010 № 03-11-06/2/147 и от 20.08.2010 № 03-11-06/2/134).

Принять решение о выплате дивидендов можно далеко не всегда. Случаи, когда организация не может принимать решение о распределении прибыли между участниками или акционерами, для ООО указаны в статье 29 Федерального закона от 08.02.98 № 14-ФЗ, а для АО — в статье 43 Федерального закона от 26.12.95 № 208-ФЗ. Во избежание претензий советуем в день принятия решения составить справку, подтверждающую, что ограничения для распределения прибыли отсутствуют.

Шаг № 2. Оформите решение о выплате дивидендовРешение организация вправе принимать ежеквартально, раз в полгода или раз в год. Но окончательно рассчитать чистую прибыль можно только по завершении финансового года.

Годовые результаты деятельности компании утверждают на общем собрании участников (акционеров). На нем же рассматривают вопрос о выплате по итогам года. В ООО годовое собрание проводят в период с 1 марта по 30 апреля, а в АО — в период с 1 марта по 30 июня.

Общее собрание должно определить:

какую часть чистой прибыли направить на выплату;

каким образом распределить часть чистой прибыли между участниками (акционерами);

в какие сроки выплатить.

Решение о выплате принимается большинством голосов. По итогам общего собрания составляют протокол. В нем указывают присутствующих, повестку дня и принятые решения.

Документы для дивидендов выплаты (образцы):

Шаг № 3. Распределите дивиденды между участниками или акционерамиПосле того, как чистая прибыль определена, и принято решение о выплате необходимо решить, какая сумма положена каждому участнику или акционеру. Обычно часть прибыли, которую решено потратить на дивиденды, распределяют между участниками пропорционально их долям в уставном капитале. Для этого можно воспользоваться следующей формулой:

Некоторые организации решают распределять дивиденды не пропорционально долям. В этом случае организацию ждет спор с налоговой инспекцией.

Дело в том, что согласно статье 43 НК РФ дивидендом признается доход, начисленный пропорционально доле участника или акционера в уставном капитале организации. Поэтому налоговики часто непропорциональную часть считают не дивидендами, а иным доходом и облагают ее налогом по более высокой ставке. Разъяснение на этот счет содержится в письме ФНС России от 16.08.2012 № ЕД-4-3/13610@. Более того, суды также встают на сторону налоговых органов (Определение ВАС РФ от 10.04.2008 № 4537/08).

Шаг № 4. Удержите налоги«Упрощенцы» не освобождены от обязанностей налоговых агентов. Поэтому, начислив дивиденды, вы должны удержать НДФЛ (если получатель — физическое лицо) либо налог на прибыль (если получатель — организация). Ставки налогов мы привели в таблице.

КБК по дивидендам — 182 1 01 02010 01 1000 110.

Таблица. Ставки налогов на диведендыПомните, что при расчете НДФЛ сумму дивидендов нельзя уменьшить на стандартные и иные налоговые вычеты.

Как исчислить налоги с дивидендов по ставке 15%Для того, чтобы исчислить налоги иностранным участникам, которые не являются налоговыми резидентами нужно сумму начисленных дивидендов умножить на 15%. Так рассчитывают и налог на прибыль, полученных организацией, и НДФЛ с дивидендов гражданина.

Пример. Расчет налогов с дивидендов российским и иностранным участникамЗАО «Звезда», применяющее УСН, 1 марта 2017 года получило дивиденды в сумме 80 000 руб. Акционерам общества по решению общего собрания начислены дивиденды в следующих суммах: П.А. Климентьеву (гражданин РФ) — 510 000 руб. М. Романо (иностранка, не являющаяся налоговым резидентом России) — 212 500 руб. ООО «Лепесток» (российская компания) — 127 500 руб.

Чистая прибыль между акционерами распределена пропорционально их долям в уставном капитале. Оснований для применения нулевой ставки по налогу на прибыль нет. Рассчитаем налоги, которые организация должна удержать при выплате дивидендов.

НДФЛ с дивидендов М. Романо. Она не является налоговым резидентом, поэтому НДФЛ начислим по ставке 15%. Налог составит 31 875 руб. (212 500 руб. x 15%). На счет М. Романо зачислят 180 625 руб. (212 500 руб. – 31 875 руб.).

НДФЛ с дивидендов П.А. Климентьева. Акционер — резидент РФ, значит, НДФЛ нужно исчислить по ставке 13%. Общая сумма начисленных акционерам дивидендов равна 850 000 руб. (510 000 руб. + 127 500 руб. + 212 500 руб.). НДФЛ с дивидендов П.А. Климентьева составит 60 060 руб. [510 000 руб. 850 000 руб. x 13% x (850 000 руб. – 80 000 руб.)]. Акционеру выплатят 449 940 руб. (510 000 руб. – 60 060 руб.).

Налог на прибыль с дивидендов ООО «Лепесток». Организация зарегистрирована в России, поэтому налог будем считать по ставке 13%. Он равен 15 015 руб. [127 500 руб. 850 000 руб. x 13% x (850 000 руб. – 80 000 руб.)]. ООО «Лепесток» получит 112 485 руб. (127 500 руб. – 15 015 руб.).

Шаг № 5. Выплатите дивиденды, перечислите налоги и сдайте отчетностьПриняв решение о распределении прибыли между участниками, вы должны выплатить дивиденды в течение 60 дней. Конкретные сроки обычно указываются в уставе или решении. Удержанный налог на прибыль перечислите в бюджет не позднее следующего дня после выплаты дивидендов (п. 4 ст. 287 НК РФ). А НДФЛ уплатите не позднее дня получения наличных денег в банке для выплаты дивидендов либо дня перечисления на счет физического лица (п. 6 ст. 226 НК РФ).

Обратите внимание, что с начисленных физлицам дивидендов уплачивать страховые взносы не нужно. Так как, что взносами облагаются выплаты по трудовым и гражданско-правовым договорам, предметом которых является выполнение работ. Дивиденды же к указанным выплатам не относятся.

О выплаченных дивидендах физическому лицу вы отчитаетесь в справке по форме 2-НДФЛ. Ее следует сдать в инспекцию не позднее 1 апреля года, следующего за годом выплаты дивидендов.

Выплатив дивиденды организации, вам придется заполнить декларацию по налогу на прибыль. Она должна состоять из титульного листа, подраздела 1.3 разд. 1 и листа 03. Сдать декларацию в инспекцию нужно не позднее 28-го числа месяца, следующего за истекшим отчетным периодом, в котором выплачивались дивиденды. По итогам налогового периода декларацию представляют включительно до 28 марта года, следующего за истекшим.

Распределение прибыли ИППрибыль индивидуального предпринимателя — это весь его доход, который остается после уплаты налогов и иных обязательных платежей. И по закону коммерсант имеет полное право распоряжаться этим доходом как угодно. Поскольку он является собственником всех своих денег (ст. 24 и п. 1 ст. 861 ГК РФ).

Причем обязательных направлений расходования прибыли для бизнесмена законодательством не установлено. Не надо предпринимателю платить самому себе и дивиденды. Ведь дивиденды перечисляют только фирмы своим учредителям. У бизнесмена учредителей нет, он единственный собственник своего бизнеса. Следовательно, он может свободно взять свою прибыль и потратить ее на любые нужды. Например, коммерсант может купить товары, оборудование, автомобиль для себя лично — никаких ограничений относительно траты денег нет.

Есть еще вариант вообще прибыль не тратить, а просто накапливать ее. Причем каким-либо образом оформлять учет такой прибыли в целях ведения бизнеса не нужно. Не следует вести учет и потраченной прибыли. Поскольку прибыль распределяется только в бухучете, а предприниматели от его ведения освобождены. Следовательно, никаких документов и проводок по расходованию прибыли бизнесмену делать не нужно (подп. 1 п. 2 ст. 6 Федерального закона от 06.12.2011 № 402-ФЗ).

На какие цели можно тратить прибыльНаправления расходования прибыли

В какой срок разрешается принять решение о дивидендах по итогам квартала, полугодия или 9 месяцев

АО вправе принимать решение о выплате промежуточных дивидендов в течение трех месяцев после окончания соответствующего периода (п. 1 ст. 42 Закона № 208-ФЗ). Для ООО такой срок в Законе № 14-ФЗ не определен, значит, принять решение можно в любое время после того, как соответствующий период закончен и есть нераспределенная прибыль

Как определить сумму нераспределенной прибыли в середине года

На счет 84 прибыль отчетного года вы отнесете только при реформации баланса, которую проведете 31 декабря. А в середине года сумму прибыли определите исходя из остатка по счету 99 «Прибыли и убытки». Сумму нераспределенной прибыли за отчетный год рассчитайте как положительную разницу между кредитовым и дебетовым остатком. Если разница получилась отрицательной, у вас — убытки, дивиденды выплачивать нельзя

Что делать, если фирма выплатила промежуточные дивиденды, а за год получила убыток

Если по итогам года вышел убыток, полученные участниками или акционерами суммы считаются не дивидендами, а обычными безвозмездными выплатами*. Ведь дивиденды разрешается выплачивать только из прибыли

* В бухучете безвозмездные выплаты начисляют по дебету счета 91 субсчету «Прочие расходы». Безвозмездные выплаты облагаются НДФЛ и налогом на прибыль по тем же ставкам, что и прочие доходы. Ставка НДФЛ будет 13% для резидентов, 30% для нерезидентов, ставка налога на прибыль — 20% (ст. 224 и 284 НК РФ).

Как выплатить дивидендыВ какой срок следует выплатить дивиденды

ООО должно выплатить дивиденды в срок, указанный в уставе, протоколе или решении о распределении прибыли. При этом срок не может превышать 60 календарных дней с момента принятия решения о дивидендах. Если же срок не установлен в документах, выплатите дивиденды не позднее чем через 60 календарных дней после того, как приняли решение распределять прибыль (п. 3 ст. 28 Закона № 14-ФЗ). АО обязано выплатить дивиденды обычным акционерам в течение 25 рабочих дней с даты, на которую определяются лица, имеющие право получить часть прибыли компании. Эту дату укажите в решении о распределении прибыли (п. 3 и 6 ст. 42 Закона № 208-ФЗ)

Что грозит фирме, которая не выплатила дивиденды в срок

Если вы не выплатили дивиденды в срок, учредитель может обратиться в компанию и потребовать их. Если после этого он ничего не получит, то вправе будет пойти в суд и требовать там дивиденды уже с процентами (п. 16 постановления ВАС РФ от 18.11.2003 № 19). Проценты рассчитает суд за все дни просрочки по средней процентной ставке по вкладам (п. 1 ст. 395 ГК РФ). Если же ваша фирма — АО, возможны административные штрафы за опоздание с дивидендами. Штраф для АО — от 500 000 до 700 000 руб. для руководителя — от 20 000 до 30 000 руб. (ст. 15.20 КоАП РФ)

Разрешено ли выплатить дивиденды наличными деньгами

Если ваша фирма — АО, выплачивать дивиденды разрешается только в безналичной форме (п. 8 ст. 42 Закона № 208-ФЗ). Для ООО подобных ограничений нет. Но тратить наличную выручку на дивиденды запрещено (п. 2 Указания ЦБ РФ от 07.10.2013 № 3073-У). Поэтому ООО может выплатить дивиденды наличными, только если деньги предварительно сняли со счета в банке либо получили из других источников, кроме выручки

Можно ли выплачивать дивиденды имуществом

Дивиденды можно выплатить как деньгами, так и имуществом, если это предусмотрено уставом (ст. 28 Закона № 14-ФЗ и абз. 2 п. 1 ст. 42 Закона № 208-ФЗ)

Как быть, если участник или акционер не получил начисленные ему дивиденды

Если собственник вашей фирмы не получил дивиденды, а трехлетний (или больший, установленный уставом, но не прывашющий пяти лет) срок уже прошел, сумму дивидендов восстановите в составе нераспределенной прибыли. ООО отсчитывает этот срок со дня, когда окончен срок выплаты дивидендов (п. 4 ст. 28 Закона № 14-ФЗ). АО определяет срок со дня, когда принято решение о дивидендах (п. 9 ст. 42 Закона № 208-ФЗ)

Как рассчитать и уплатить НДФЛ и налог на прибыль с дивидендовПо какой ставке рассчитать НДФЛ с дивидендов

Если выплачивается доход физлицу — налоговому резиденту РФ, удержите с дивидендов НДФЛ по ставке 13% (п. 1 ст. 224 НК РФ). Стандартные, имущественные и социальные вычеты по НДФЛ к дивидендам не применяются (п. 3 ст. 210 НК РФ). Если собственник не является налоговым резидентом, к дивидендам примените ставку 15% (п. 3 ст. 224 НК РФ)

По какой ставке дивиденды будут облагаться налогом на прибыль

Дивиденды российской организации облагаются налогом на прибыль по ставке 13%* (подп. 2 п. 3 ст. 284 НК РФ). Если вы выплачиваете дивиденды иностранной компании, применяется ставка 15% (подп. 3 п. 3 ст. 284 НК РФ). Правда, если между РФ и государством, резидентом которого является иностранная организация, заключено международное соглашение об избежании двойного налогообложения, применяются правила и нормы международного договора (п. 1 ст. 7 НК РФ)

Как рассчитать сумму НДФЛ или налога на прибыль с дивидендов резидента или российской компании

Если ваша фирма не получала дивиденды, то налог к уплате будет равен сумме дивидендов, умноженной на 13%. Если же ваша компания сама получала дивиденды, то сумму налога на прибыль или НДФЛ рассчитайте по специальной формуле (п. 5 ст. 275 НК РФ). Подробно об этом расчете читайте в журнале «Упрощенка», 2015, № 3.

Как рассчитать НДФЛ или налог на прибыль с дивидендов нерезидента или иностранной фирмы

НДФЛ и налог на прибыль с доходов физлица-нерезидента или иностранной фирмы будет равен сумме дивидендов, умноженной на ставку налога (15% или более низкой, если с иностранным государством заключен договор об избежании двойного налогообложения)

В какой срок перечислить НДФЛ с дивидендов

Если ваша организация — ООО, НДФЛ с дивидендов перечислите не позднее дня, следующего за днем выплаты дохода (п. 6 ст. 226 НК РФ). Если же ваша фирма — АО, уплатить НДФЛ с дивидендов следует не позднее чем через месяц после выплаты дохода (п. 9 ст. 226.1 НК РФ и письмо Минфина России от 19.11.2014 № 03-04-07/58597). КБК — 182 1 01 02010 01 1000 110

В какой срок перечислить налог на прибыль с дивидендов

Налог на прибыль с дивидендов перечислите в бюджет не позднее чем на следующий день после выплаты дохода (п. 4 ст. 287 НК РФ). В платежном поручении укажите КБК 182 1 01 01040 01 1000 110

* К дивидендам, выплачиваемым организации, может применяться ставка 0%, если эта организация как минимум 365 дней подряд владеет не менее чем половиной вашего уставного капитала (подп. 1 п. 3 ст. 284 НК РФ). Однако подобная ситуация для «упрощенцев» редкость, поскольку обычные коммерческие организации не вправе применять УСН, если доля других фирм в уставном капитале больше 25% (подп. 14 п. 3 ст. 346.12 НК РФ).

Как отразить выплату дивидендов в налоговом и бухгалтерском учете