Категория: Бланки/Образцы

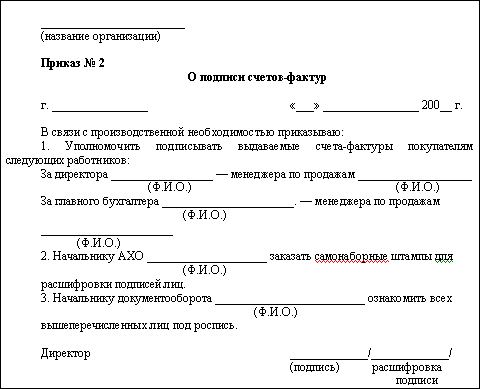

В электронном виде С 1 апреля 2016 года подавать счет-фактуру в электронном виде только с помощью. ФНС в тестовом режиме запустили В счет-фактуру на товары включать услуги по их перевозке не нужно Письмо Минфина от 13 апреля 2016 г. Если вам необходимо аннулировать счет-фактуру например, документ выставили преждевременно то заказчику необходимо написать письмо о том что выставили счет-фактуру ошибочно. Пустой бланк счета фактуры Скачать пустой 32 кб. Образец счет-фактуры Скачать 32 кб. Строки: Нельзя использовать сводную счет фактуру от нескольких поставщиков. От каждого поставщика должна быть своя СФ. Выписывать одну счет-фактуру сразу для нескольких услуг, если они одному заказчику -. C 1 июля 2014 года подписывать счета-фактуры за ИП смогут доверенные лица ранее мог только сам ИП. Вносить дополнительные данные в счёт-фактуру не желательно, но не запрещено письмо Минфина от 26 августа 2015 г. В случае доставки товаров обособленному подразделению организации-покупателя в графе 4 "Грузополучатель и его адрес" следует указывать наименование и адрес соответствующего обособленного подразделения. Строка 1 «Номер СФ» Обратите внимание что номер счет-фактуры и дата обязательно должны совпадать у поставщика и покупателя. Если вы используете "Х","С","Е" и др. Иначе налоговая может не сопоставить данные. При составлении комитентом принципалом счета-фактуры, выставляемого комиссионеру агентуреализующему товары работы, услугиимущественные права от своего имени, а также при составлении в указанном случае комиссионером агентом счета-фактуры, выставляемого покупателю, указывается дата выписки счета-фактуры комиссионером агентом. При составлении счета-фактуры комиссионером агентомприобретающим товары работы, услугиимущественные права от своего имени, указывается дата счета-фактуры, выставляемого продавцом комиссионеру агенту. Порядковые номера таких счетов-фактур указываются каждым налогоплательщиком в соответствии с их индивидуальной хронологией составления счетов-фактур. В случае если организация реализует товары работы, услугиимущественные права через обособленные подразделения, при составлении такими обособленными подразделениями счетов-фактур порядковый номер счета-фактуры через разделительную черту дополняется цифровым индексом обособленного подразделения, установленным организацией в приказе об учетной политике для целей налогообложения. В случае если реализацию товаров работ, услугимущественных прав осуществляет участник товарищества или доверительный управляющий, исполняющий обязанности налогоплательщика налога на добавленную стоимость, при составлении этим участником товарищества или доверительным управляющим счетов-фактур порядковый номер счета-фактуры через разделительную черту дополняется утвержденным участником товарищества или доверительным управляющим цифровым индексом, обозначающим совершение операции в соответствии с конкретным договором простого товарищества или доверительного управления имуществом; С 1 июля 2013 года разрешено выставлять одну счет-фактуру на несколько поставок. С 2014 года если приобретать товары, которые будут использовать в деятельности, не облагаемой НДС, то счета-фактуры поставщиков не надо регистрировать в журнале. Строка 1 «дата СФ» Дата составления счета-фактуры должна быть не ранее даты составления первичного документа. Строка 1а «Номер и дата исправления» Строка заполняется только в случае составления исправленного счета-фактуры: в строке указывается порядковый номер и дата исправления. Если в счет-фактуру не вносятся исправления, то в этой строке ставят прочерк. Строка 2 «Продавец» На основании учредительных документов вносят сокращенное или полное наименование юридического лица — продавца, для индивидуального предпринимателя — ФИО. Строка 2а «Адрес» На основании учредительных документов вносится место нахождения юридического лица — продавца, для индивидуального предпринимателя — место жительства. Если счет-фактура составляется налоговым агентом или на выполнение работы оказание услугив этой строке ставится прочерк. Строка 4 «Грузополучатель» Полное или сокращенное наименование, адрес, в соответствии с учредительными документами. Если счет-фактура составляется налоговым агентом или на выполнение работы оказание услугив этой строке ставится прочерк. Работникам, подписавшим счет-фактуру, можно указывать в них свои должности Строка 5 «К платежно-расчетному документу» Если счет-фактура составляется при получении оплаты, частичной оплаты в счет предстоящих поставок с применением безденежной формы расчетов в этой строке ставится прочерк. Строка 7 «Валюта» Цифровой код по ОК валют Постановление Госстандарта России от 25. Если оплата по договору предусмотрена в рублях в сумме, эквивалентной определенной сумме в иностранной валюте или. Евро-978, Доллар США - 840 Графы: Графа 1 «Наименование товара» Вносят наименование товара отгружаемого или поставляемогоописание оказанных услуг или выполненных работ, переданных имущественных прав. Если была получена частичная или полная оплата за предстоящую поставку товара оказание услуг, выполнение работпередачу имущественных прав, то пишут наименование поставляемых товаров, описание услуг и работ, имущественных прав. Наименование на иностранном языке не допускается письмо ФНС от 10. Графа 2 «Код» Графа 2 и 2а заполняется в соответствии с ОК 015-94 МК 002-97. Графа 2а «Единица измерения» При отсутствии показателя ставится прочерк. При получении оплаты или частичной оплаты в счет предстоящих поставок ставится прочерк. Графа 3 «Количество объем » При отсутствии показателя ставится прочерк. При получении оплаты или частичной оплаты в счет предстоящих поставок ставится прочерк. Графа 4 «Цена тарифа за единицу измерения» При отсутствии показателя ставится прочерк. При получении оплаты или частичной оплаты в счет предстоящих поставок ставится прочерк. Графа 5 «Стоимость товаров» Графа 3 помноженная на графу 4. Графа 6 «В том числе сумма акциза» При отсутствии показателя вносится запись «без акциза». При получении оплаты или частичной оплаты в счет предстоящих поставок ставится прочерк. Графа 7 «Налоговая ставка» См. По операциям, указанным в пункте 5 статьи 168 Налогового кодекса Российской Федерации, вносится запись "без НДС". Графа 8 «Сумма налога, предъявляемая покупателю». Сумму налога НДС нельзя тут писать с округлением. Графа 5 помноженная на графу 7. По операциям, перечисленным в пункте 5 статьи 168 Налогового кодекса РФ, вносится запись "без НДС". Графа 9 «Стоимость товаров работ, услугимущественных прав с налогом - всего» Сумму налога НДС нельзя тут писать с округлением. Сумма граф 5 и 8. Графа 10 «Страна происхождения» Заполняется если страна происхождения не Россия. При получении оплаты или частичной оплаты в счет предстоящих поставок ставится прочерк. Заполняется в соответствии. Графа 10 «Цифровой код» Графа 10 и 10а заполняется в соответствии с ОК стран мира МК ИСО 3166 004-97 025 — 2001. Графа 11 «Номер таможенной декларации» Заполняется если страна происхождения не Россия. При получении оплаты или частичной оплаты в счет предстоящих поставок ставится прочерк. Правила заполнения счета-фактуры, применяемого при расчетах по налогу на добавленную стоимость 1. В строках указываются: а в - порядковый номер и дата составления счета-фактуры, применяемого при расчетах по налогу на добавленную стоимость далее - счет-фактура. При составлении комитентом принципалом счета-фактуры, выставляемого комиссионеру агентуреализующему товары работы, услугиимущественные права от своего имени, а также при составлении в указанном случае комиссионером агентом счета-фактуры, выставляемого покупателю, указывается дата выписки счета-фактуры комиссионером агентом. При составлении счета-фактуры комиссионером агентомприобретающим товары работы, услугиимущественные права от своего имени, указывается дата счета-фактуры, выставляемого продавцом комиссионеру агенту. Порядковые номера таких счетов-фактур указываются каждым налогоплательщиком в соответствии с их индивидуальной хронологией составления счетов-фактур. В случае если организация реализует товары работы, услугиимущественные права через обособленные подразделения, при составлении такими обособленными подразделениями счетов-фактур порядковый номер счета-фактуры через разделительную черту дополняется цифровым индексом обособленного подразделения, установленным организацией в приказе об учетной политике для целей налогообложения. В случае если реализацию товаров работ, услугимущественных прав осуществляет участник товарищества или доверительный управляющий, исполняющий обязанности налогоплательщика налога на добавленную стоимость, при составлении этим участником товарищества или доверительным управляющим счетов-фактур порядковый номер счета-фактуры через разделительную черту дополняется утвержденным участником товарищества или доверительным управляющим цифровым индексом, обозначающим совершение операции в соответствии с конкретным договором простого товарищества или доверительного управления имуществом; б в - порядковый номер внесенного в счет-фактуру исправления и дата внесения этого исправления. При составлении счета-фактуры до внесения в него исправлений в этой ставится прочерк; в в - полное или сокращенное наименование продавца - юридического лица в соответствии с учредительными документами, фамилия, имя, отчество индивидуального предпринимателя. При составлении счетов-фактур налоговыми агентами, предусмотренными пунктами 2 и 3 статьи 161 Налогового кодекса Российской Федерации, указывается полное или сокращенное наименование продавца согласно договору с налоговым агентомза которого налоговый агент исполняет обязанность по уплате налога. При составлении счета-фактуры комиссионером агентомприобретающим товары работы, услугиимущественные права от своего имени, указываются полное или сокращенное наименование продавца - юридического лица в соответствии с учредительными документами, фамилия, имя, отчество индивидуального предпринимателя; г в - место нахождения продавца - юридического лица в соответствии с учредительными документами, место жительства индивидуального предпринимателя. При составлении счетов-фактур налоговыми агентами, предусмотренными пунктами 2 и 3 статьи 161 Налогового кодекса Российской Федерации, указывается место нахождения продавца согласно договору с налоговым агентомза которого налоговый агент исполняет обязанность по уплате налога. При составлении счета-фактуры комиссионером агентомприобретающим товары работы, услугиимущественные права от своего имени, указываются место нахождения продавца в соответствии с учредительными документами, место жительства индивидуального предпринимателя; д в - идентификационный номер налогоплательщика и код причины постановки на учет налогоплательщика-продавца. При составлении счета-фактуры налоговым агентом, предусмотренным пунктом 2 статьи 161 Налогового кодекса Российской Федерации, в этой ставится прочерк. При составлении счета-фактуры налоговым агентом, предусмотренным пунктом 3 статьи 161 Налогового кодекса Российской Федерации, указываются идентификационный номер налогоплательщика и код причины постановки на учет продавца согласно договору с налоговым агентомза которого налоговый агент исполняет обязанность по уплате налога. При составлении счета-фактуры комиссионером агентомприобретающим товары работы, услугиимущественные права от своего имени, указываются идентификационный номер налогоплательщика и код причины постановки на учет налогоплательщика-продавца; е в - полное или сокращенное наименование грузоотправителя в соответствии с учредительными документами. Если продавец и грузоотправитель являются одним и тем же лицом, вносится запись "он же". Если продавец и грузоотправитель не являются одним и тем же лицом, указывается почтовый адрес грузоотправителя. При составлении счета-фактуры на выполненные работы оказанные услугиимущественные права продавцом, в том числе налоговыми агентами, предусмотренными пунктами 2 и 3 статьи 161 Налогового кодекса Российской Федерации, в этой ставится прочерк; ж в - полное или сокращенное наименование грузополучателя в соответствии с учредительными документами и его почтовый адрес. При составлении счета-фактуры на выполненные работы оказанные услугиимущественные права продавцом, в том числе налоговыми агентами, предусмотренными пунктами 2 и 3 статьи 161 Налогового кодекса Российской Федерации, в этой ставится прочерк; з в - реквизиты номер и дата составления платежно-расчетного документа или кассового чека при расчете с помощью платежно-расчетных документов или кассовых чеков, к которым прилагается счет-фактурав случае получения авансовых или иных платежей в счет предстоящих поставок товаров выполнения работ, оказания услугпередачи имущественных прав. При составлении счета-фактуры при получении оплаты, частичной оплаты в счет предстоящих поставок товаров выполнения работ, оказания услугпередачи имущественных прав с применением безденежной формы расчетов в этой ставится прочерк. При составлении счета-фактуры налоговым агентом, предусмотренным пунктом 4 статьи 174 Налогового кодекса Российской Федерации, указываются номер и дата платежно-расчетного документа, свидетельствующего о перечислении суммы налога в бюджет. При составлении счета-фактуры налоговым агентом, предусмотренным пунктом 3 статьи 161 Налогового кодекса Российской Федерации, указываются номер и дата платежно-расчетного документа, свидетельствующего об оплате приобретаемых услуг или имущества. При составлении счета-фактуры налоговым агентом, предусмотренным пунктом 2 статьи 161 Налогового кодекса Российской Федерации, приобретающим товары на территории Российской Федерации, указываются номер и дата платежно-расчетного документа, свидетельствующего об оплате приобретаемых товаров. При составлении счета-фактуры комиссионером агентомприобретающим товары работы, услугиимущественные права от своего имени, указываются реквизиты номер и дата составления платежно-расчетных документов о перечислении денежных средств таким комиссионером агентом продавцу и комитентом принципалом комиссионеру агенту ; и в - полное или сокращенное наименование покупателя в соответствии с учредительными документами. При составлении комитентом принципалом счета-фактуры, выставляемого комиссионеру агентуреализующему товары работы, услугиимущественные права от своего имени, указывается полное или сокращенное наименование покупателя в соответствии с учредительными документами; к в - место нахождения покупателя в соответствии с учредительными документами. При составлении комитентом принципалом счета-фактуры, выставляемого комиссионеру агентуреализующему товары работы, услугиимущественные права от своего имени, указывается место нахождения покупателя в соответствии с учредительными документами; л в - идентификационный номер налогоплательщика и код причины постановки на учет налогоплательщика-покупателя. При составлении комитентом принципалом счета-фактуры, выставляемого комиссионеру агентуреализующему товары работы, услугиимущественные права от своего имени, указываются идентификационный номер налогоплательщика и код причины постановки на учет налогоплательщика-покупателя; м в - наименование валюты, которая является единой для всех перечисленных в счете-фактуре товаров работ, услугимущественных прав и ее цифровой код в соответствии с Общероссийским классификатором валют, в том числе при безденежных формах расчетов. При реализации товаров работ, услугимущественных прав по договорам, обязательство об оплате которых предусмотрено в российских рублях в сумме, эквивалентной определенной сумме в иностранной валюте или в условных денежных единицах, указываются наименование и код валюты Российской Федерации. В графах указываются следующие сведения: а в графе 1 - наименование поставляемых отгруженных товаров описание выполненных работ, оказанных услугпереданных имущественных прав, а в случае получения оплаты, частичной оплаты в счет предстоящих поставок товаров выполнения работ, оказания услугпередачи имущественных прав - наименование поставляемых товаров описание работ, услугимущественных прав; б в графах 2 и 2а - единица измерения код и соответствующее ему условное обозначение национальное в соответствии с разделами 1 и 2 Общероссийского классификатора единиц измерения при возможности ее указания. При отсутствии показателей ставится прочерк; в в графе 3 - количество объем поставляемых отгруженных по счету-фактуре товаров выполненных работ, оказанных услугпереданных имущественных прав исходя из принятых единиц измерения при возможности их указания. При отсутствии показателя ставится прочерк; г в графе 4 - цена тариф товара выполненной работы, оказанной услугипереданного имущественного права за единицу измерения при возможности ее указания по договору контракту без учета налога на добавленную стоимость, а в случае применения государственных регулируемых цен тарифоввключающих в себя налог на добавленную стоимость, с учетом суммы налога. При отсутствии показателя ставится прочерк; д в графе 5 - стоимость всего количества объема поставляемых отгруженных по счету-фактуре товаров выполненных работ, оказанных услугпереданных имущественных прав без налога на добавленную стоимость. В случаях, предусмотренных пунктами 3, 4 и 5. При отсутствии показателя вносится запись "без акциза"; ж в графе 7 - налоговая ставка. По операциям, указанным в пункте 5 статьи 168 Налогового кодекса Российской Федерации, вносится запись "без НДС"; з в графе 8 - сумма налога на добавленную стоимость, предъявляемая покупателю товаров выполненных работ, оказанных услугпереданных имущественных прав при их реализации, исчисленная исходя из применяемых налоговых ставок, а в случае получения суммы оплаты, частичной оплаты в счет предстоящих поставок товаров выполнения работ, оказания услугпередачи имущественных прав - сумма налога, исчисленная исходя из налоговой ставки, определяемой в соответствии с пунктом 4 статьи 164 Налогового кодекса Российской Федерации. В случаях, предусмотренных пунктами 3, 4 и 5. По операциям, перечисленным в пункте 5 статьи 168 Налогового кодекса Российской Федерации, вносится запись "без НДС"; и в графе 9 - стоимость всего количества поставляемых отгруженных по счету-фактуре товаров выполненных работ, оказанных услугпереданных имущественных прав с учетом суммы налога на добавленную стоимость, а в случае получения суммы оплаты, частичной оплаты в счет предстоящих поставок товаров выполнения работ, оказания услугпередачи имущественных прав - полученная сумма оплаты, частичной оплаты; к в графах 10 и 10а - страна происхождения товара цифровой код и соответствующее ему краткое наименование в соответствии с Общероссийским классификатором стран мира. Данные графы заполняются в отношении товаров, страной происхождения которых не является Российская Федерация; л в графе 11 - номер таможенной декларации. Данная графа заполняется в отношении товаров, страной происхождения которых не является Российская Федерация. Стоимостные показатели счета-фактуры в графах 4 - 6, 8 и 9 указываются в рублях и копейках долларах США и центах, евро и евроцентах либо в другой валюте. В счете-фактуре, выставляемом при получении оплаты, частичной оплаты в счет предстоящих поставок товаров выполнения работ, оказания услугпередачи имущественных прав, в и графах 2 - 6, 10 - 11 ставятся прочерки. N 1137, - для составления дополнительных листов к книгам покупок и книгам продаж. Первый экземпляр счета-фактуры, составленного на бумажном носителе, выставляется покупателю, второй экземпляр остается у продавца. При внесении в счет-фактуру исправлений после составления к нему одного или нескольких корректировочных счетов-фактур в графах 3 - 6, 8 и 9 исправленного счета-фактуры указываются показатели без учета изменений, указанных в графах 3 - 6, 8 и 9 по после изменения и в графах 5, 6, 8, 9 по увеличениеуменьшение одного или нескольких корректировочных счетов-фактур, составленных к этому счету-фактуре. Не путайте корректировочные счета-фактуры с исправленными. Корректированную счет-фактуру нужно оформить, когда меняется стоимость отгруженных товаров, т. Из-за арифметических или технических ошибок, нужно выставить исправленную счет-фактуру. Это правило действует, даже если ошибка допущена в ценах и тарифах, налоговой ставке или стоимости отгруженных товаров. В счета-фактуры, составленные с даты вступления в силу постановления Правительства Российской Федерации от 26 декабря 2011 г. N 1137 на бумажном носителе или в электронном виде, исправления вносятся продавцом в том числе при наличии уведомлений, составленных покупателями об уточнении счета-фактуры в электронном виде путем составления новых экземпляров счетов-фактур в соответствии с настоящим документом. В новом экземпляре счета-фактуры не допускается изменение показателей, указанных в счета-фактуры, составленного до внесения в него исправлений, и заполняетсягде указывается порядковый номер исправления и дата исправления. Остальные показатели нового экземпляра счета-фактуры, в том числе новые первоначально не заполненные или уточненные измененныеуказываются в соответствии с настоящим документом. В случае обнаружения в счетах-фактурах ошибок, не препятствующих налоговым органам идентифицировать продавца, покупателя товаров работ, услугимущественных прав, наименование товаров работ, услугимущественных прав, их стоимость, а также налоговую ставку и сумму налога, предъявленную покупателю, новые экземпляры счетов-фактур не составляются. Счет-фактура с внесенными в него исправлениями подписывается руководителем или главным бухгалтером организации либо иными уполномоченными в установленном порядке лицами или индивидуальным предпринимателем с указанием реквизитов свидетельства о государственной регистрации этого индивидуального предпринимателя. Если подписывает другое лицо то нужно указать номер приказа или доверенности. При составлении организацией счета-фактуры в электронном виде показатель "Главный бухгалтер или иное уполномоченное лицо" не формируется. Скачать пустой 32 кб. За отсутствие авансового счета-фактуры инспекторы могут оштрафовать компанию на 10 тыс. Если эти документы не оформляли в течение двух и более кварталов - 30 тыс. Правила заполнения корректировочного счета-фактуры, применяемого при расчетах по налогу на добавленную стоимость 1. В строках указываются: а в - порядковый номер и дата составления корректировочного счета-фактуры, применяемого при расчетах по налогу на добавленную стоимость далее - корректировочный счет-фактура. Порядковые номера корректировочного счета-фактуры, счета-фактуры присваиваются в общем хронологическом порядке. При составлении комитентом принципалом корректировочного счета-фактуры, выставляемого комиссионеру агентуреализующему товары работы, услугиимущественные права от своего имени, а также при составлении в указанном случае комиссионером агентом корректировочного счета-фактуры, выставляемого покупателю, в указанной указывается дата выписки корректировочного счета-фактуры комиссионером агентом покупателю. При составлении комиссионером агентомкоторый приобрел товары работы, услугиимущественные права от своего имени корректировочного счета-фактуры, в эту переносится дата из корректировочного счета-фактуры, выставляемого продавцом комиссионеру агенту. Порядковые номера таких корректировочных счетов-фактур указываются каждым налогоплательщиком в соответствии с их персональной хронологией составления счетов-фактур. В случае если организация реализовала товары работы, услугиимущественные права через обособленные подразделения, при составлении такими обособленными подразделениями корректировочных счетов-фактур порядковый номер корректировочного счета-фактуры через разделительную черту дополняется утвержденным организацией цифровым индексом обособленного подразделения, установленным организацией в приказе об учетной политике для целей налогообложения. В случае если реализацию товаров работ, услугимущественных прав осуществил участник товарищества или доверительный управляющий, исполняющий обязанности налогоплательщика налога на добавленную стоимость, при составлении этим участником товарищества или доверительным управляющим корректировочного счета-фактуры, порядковый номер корректировочного счета-фактуры через разделительную черту дополняется утвержденным участником товарищества или доверительным управляющим цифровым индексом, обозначающим совершение операции в соответствии с конкретным договором простого товарищества или доверительного управления имуществом; б в - порядковый номер внесенного в корректировочный счет-фактуру исправления и дата внесения этого исправления. При составлении корректировочного счета-фактуры до внесения в него исправлений в этой ставится прочерк; в в - номер и дата счета-фактуры, к которому составляется корректировочный счет-фактура, номер и дата исправления счета-фактуры, к которому составляется корректировочный счет-фактура. При указании номера и даты счета-фактуры к которому составляется корректировочный счет-фактура до внесения в него исправления в этой вместо номера исправления и вместо даты исправления ставится прочерк; г в - полное или сокращенное наименование продавца, указанное в счете-фактуре, к которому составляется корректировочный счет-фактура; д в - место нахождения продавца, указанное в счете-фактуре, к которому составляется корректировочный счет-фактура; е в - идентификационный номер налогоплательщика и код причины постановки на учет налогоплательщика-продавца, указанные в счете-фактуре, к которому составляется корректировочный счет-фактура; ж в - полное или сокращенное наименование покупателя, указанное в счете-фактуре, к которому составляется корректировочный счет-фактура; з в - место нахождения покупателя, указанное в счете-фактуре, к которому составляется корректировочный счет-фактура; и в - идентификационный номер налогоплательщика и код причины постановки на учет налогоплательщика-покупателя, указанные в счете-фактуре, к которому составляется корректировочный счет-фактура; к в - наименование валюты и ее цифровой код, указанное в счете-фактуре, к которому составляется корректировочный счет-фактура. В графах указываются: а в графе 1 - наименование поставляемых отгруженных товаров описание выполненных работ, оказанных услугпереданных имущественных прав, которое указано в графе 1 счета-фактуры, к которому составляется корректировочный счет-фактура, по товарам работам, услугамимущественным правам, в отношении которых осуществляется изменение цены тарифа или уточнение количества объема ; б в графах 2 и 2а в до изменения и после изменения - единица измерения: код и соответствующее ему условное обозначение национальноеуказанные в графах 2 и 2а счета-фактуры, к которому составляется корректировочный счет-фактура, по товарам работам, услугамимущественным правам, в отношении которых осуществляются изменение цены тарифа или уточнение количества объема. При отсутствии показателей в графах 2 и 2а счета-фактуры, к которому составляется корректировочный счет-фактура, ставятся прочерки; в в графе 3 в до изменения - количество объем поставленных отгруженных товаров выполненных работ, оказанных услугпереданных имущественных прав, указанное в графе 3 счета-фактуры, к которому составляется корректировочный счет-фактура, по товарам работам, услугамимущественным правам, в отношении которых осуществляются изменение цены тарифа или уточнение количества объема. При отсутствии показателя в графе 3 счета-фактуры, к которому составляется корректировочный счет-фактура, ставится прочерк; г в графе 3 в после изменения - количество объем поставленных отгруженных товаров выполненных работ, оказанных услугпереданных имущественных прав по товарам работам, услугамимущественным правам, в отношении которых осуществляется изменение цены тарифа или уточнение количества объемапосле уточнения их количества объема. В случае если количество объем поставленных отгруженных товаров выполненных работ, оказанных услугпереданных имущественных прав по счету-фактуре, к которому составляется корректировочный счет-фактура, не изменялось, в указанную графу переносится показатель из графы 3 корректировочного счета-фактуры; д в графе 4 в до изменения - цена тариф товара выполненной работы, оказанной услугипереданного имущественного права за единицу измерения, указанная в графе 4 счета-фактуры, к которому составлен корректировочный счет-фактура, по товарам работам, услугамимущественным правам, в отношении которых осуществляются изменение цены тарифа или уточнение количества объема. При отсутствии показателя в графе 4 счета-фактуры, к которому составляется корректировочный счет-фактура, ставится прочерк; е в графе 4 в после изменения - цена тариф поставленного отгруженного товара выполненной работы, оказанной услугипереданного имущественного права, в отношении которых осуществляется изменение цены тарифа или уточнение количества объема за единицу измерения при возможности ее указания по договору контракту без учета налога на добавленную стоимость после ее изменения, а в случае применения государственных регулируемых цен тарифоввключающих в себя налог на добавленную стоимость, с учетом суммы налога после ее изменения. Если цена тариф поставленных отгруженных товаров выполненных работ, оказанных услугпереданных имущественных прав за единицу измерения по счету-фактуре, к которому составляется корректировочный счет-фактура, не изменялась, в указанную графу переносится показатель из графы 4 корректировочного счета-фактуры; ж в графе 5 в до изменения - стоимость всего количества поставленных отгруженных товаров выполненных работ, оказанных услугпереданных имущественных прав без налога на добавленную стоимость, указанная в графе 5 счета-фактуры, к которому составлен корректировочный счет-фактура, по товарам работам, услугамимущественным правам, в отношении которых осуществляются изменение цены тарифа или уточнение количества объема ; з в графе 5 по после изменения - стоимость всего количества поставленных отгруженных товаров выполненных работ, оказанных услугпереданных имущественных прав без налога на добавленную стоимость, по товарам работам, услугамимущественным правам, в отношении которых осуществляются изменение цены тарифа или уточнение количества объемапосле изменения цены тарифа или уточнения количества объема ; и в графе 5 в увеличение - разница, отражающая увеличение стоимости поставленных отгруженных товаров выполненных работ, оказанных услугпереданных имущественных прав без налога на добавленную стоимость после изменения цены тарифа или количества объема. Показатель рассчитывается как разница показателей, указанных в и этой графы. Показатель, имеющий отрицательное значение, указывается с положительным значением; к в графе 5 в уменьшение - разница, отражающая уменьшение стоимости поставленных отгруженных товаров выполненных работ, оказанных услугпереданных имущественных прав без налога на добавленную стоимость после изменения цены тарифа или количества объема. Показатель рассчитывается как разница показателей, указанных в и графы 5. Показатель, имеющий положительное значение, указывается с положительным значением; л в графе 6 в до изменения - сумма акциза по подакцизным товарам, указанная в графе 6 счета-фактуры, к которому составлен корректировочный счет-фактура, по товарам, в отношении которых осуществляются изменение цены тарифа или уточнение количества объема. При отсутствии показателя в графе 6 счета-фактуры, к которому составлен корректировочный счет-фактура, в указанную графу вносится запись "без акциза"; м в графе 6 в после изменения - сумма акциза по подакцизным товарам по товарам, в отношении которых осуществляются изменение цены тарифа или уточнение количества объемапосле изменения цены или уточнения количества объема. При отсутствии показателя в графе 6 счета-фактуры, к которому составлен корректировочный счет-фактура, в указанную графу вносится запись "без акциза"; н в графе 6 в увеличение - разница, отражающая увеличение суммы акциза. Показатель рассчитывается как разница показателей, указанных в и этой графы. Показатель, имеющий отрицательное значение, указывается с положительным значением. При отсутствии показателей в и этой графы в ставится прочерк; о в графе 6 в уменьшение - разница, отражающая уменьшение суммы акциза. Показатель рассчитывается как разница показателей, указанных в и этой графы. Показатель, имеющий положительное значение, указывается с положительным значением. При отсутствии показателя в и этой графы в ставится прочерк; п в графе 7 в до изменения и после изменения - налоговая ставка, указанная в графе 7 счета-фактуры, к которому составлен корректировочный счет-фактура, по товарам работам, услугамимущественным правам, в отношении которых осуществляется изменение цены тарифа или уточнение количества объема. По операциям, перечисленным в пункте 5 статьи 168 Налогового кодекса Российской Федерации, вносится запись "без НДС"; р в графе 8 в до изменения - сумма налога на добавленную стоимость, указанная в графе 8 счета-фактуры, к которому составлен корректировочный счет-фактура, по товарам работам, услугамимущественным правам, в отношении которых осуществляются изменение цены тарифа или уточнение количества объема. По операциям, перечисленным в пункте 5 статьи 168 Налогового кодекса Российской Федерации, вносится запись "без НДС"; с в графе 8 в после изменения - сумма налога на добавленную стоимость, предъявляемая покупателю товаров выполненных работ, оказанных услугпереданных имущественных прав при их реализации, по товарам работам, услугамимущественным правам, в отношении которых осуществляются изменение цены тарифа или уточнение количества объемапосле изменения цены тарифа или уточнения количества объема. По операциям, перечисленным в пункте 5 статьи 168 Налогового кодекса Российской Федерации, вносится запись "без НДС"; т в графе 8 в увеличение - разница, отражающая увеличение суммы предъявленного налога на добавленную стоимость после изменения цены тарифа или уточнения количества объема. Показатель рассчитывается как разница показателей, указанных в и этой графы. Показатель, имеющий отрицательное значение, указывается в корректировочном счете-фактуре с положительным значением. По операциям, перечисленным в пункте 5 статьи 168 Налогового кодекса Российской Федерации, в ставится прочерк; у в графе 8 в уменьшение - разница, отражающая уменьшение суммы предъявленного налога на добавленную стоимость после изменения цены тарифа или уточнения количества объема. Показатель рассчитывается как разница показателей, указанных в и этой графы. Показатель, имеющий положительное значение, указывается в корректировочном счете-фактуре с положительным значением. По операциям, перечисленным в пункте 5 статьи 168 Налогового кодекса Российской Федерации, в ставится прочерк; ф в графе 9 в до изменения - стоимость всего количества поставленных отгруженных товаров выполненных работ, оказанных услугпереданных имущественных прав с учетом налога на добавленную стоимость, указанная в графе 9 счета-фактуры, предусмотренного к постановлению Правительства Российской Федерации от 26 декабря 2011 г. N 1137, к которому составлен корректировочный счет-фактура, по товарам работам, услугамимущественным правам, в отношении которых осуществляются изменение цены тарифа или уточнение количества объема. По операциям, перечисленным в пункте 5 статьи 168 Налогового кодекса Российской Федерации, в указанную графу переносится показатель из графы 5 корректировочного счета-фактуры; х в графе 9 в после изменения - стоимость всего количества поставленных отгруженных товаров выполненных работ, оказанных услугпереданных имущественных прав с учетом суммы налога на добавленную стоимость по товарам работам, услугамимущественным правам, в отношении которых осуществляются изменение цены тарифа или уточнение количества объемапосле изменения цены тарифа или уточнения количества объема. По операциям, перечисленным в пункте 5 статьи 168 Налогового кодекса Российской Федерации, в указанную графу переносится показатель из графы 5 корректировочного счета-фактуры; ц в графе 9 в увеличение - разница, отражающая увеличение стоимости поставленных отгруженных товаров выполненных работ, оказанных услугпереданных имущественных прав с учетом суммы налога на добавленную стоимость, после изменения цены тарифа или уточнения количества объема. Показатель рассчитывается как разница показателей, указанных в и этой графы. Показатель, имеющий отрицательное значение, указывается в корректировочном счете-фактуре с положительным значением. По операциям, перечисленным в пункте 5 статьи 168 Налогового кодекса Российской Федерации, в указанную графу переносится показатель из графы 5 корректировочного счета-фактуры; ч в графе 9 в уменьшение - разница, отражающая уменьшение стоимости поставленных отгруженных товаров выполненных работ, оказанных услугпереданных имущественных прав с учетом суммы налога на добавленную стоимость, после изменения цены тарифа или уточнения количества объема. Показатель рассчитывается как разница показателей, указанных в и этой графы. Показатель, имеющий положительное значение, указывается в корректировочном счете-фактуре с положительным значением. По операциям, перечисленным в пункте 5 статьи 168 Налогового кодекса Российской Федерации, в указанную графу переносится показатель из графы 5 корректировочного счета-фактуры. Стоимостные показатели корректировочного счета-фактуры в,и граф 4 - 6, 8, 9 указываются в рублях и копейках долларах США и центах, евро и евроцентах либо в другой валюте. По строкам " увеличение сумма строк В ", " уменьшение сумма строк Г " подводятся итоги, которые учитываются при составлении книги покупок, книги продаж, а в случаях, предусмотренных и постановления Правительства Российской Федерации от 26 декабря 2011 г. N 1137, - дополнительных листов к книге покупок и книге продаж. Первый экземпляр корректировочного счета-фактуры, составленного на бумажном носителе, выставляется покупателю, второй экземпляр остается у продавца. Исправления в корректировочные счета-фактуры, составленные начиная с даты вступления в силу постановления Правительства Российской Федерации от 26 декабря 2011 г. N 1137 на бумажном носителе или в электронном виде, вносятся продавцом в том числе при наличии уведомлений, составленных покупателями, об уточнении корректировочных счетов-фактур в электронном виде путем составления новых экземпляров корректировочных счетов-фактур в соответствии с настоящим документом. В этом случае в новом экземпляре корректировочного счета-фактуры не допускается изменение показателей, указанных в и корректировочного счета-фактуры, составленного до внесения в него исправлений, и заполняетсягде указывается порядковый номер исправления и дата исправления. Остальные показатели нового экземпляра корректировочного счета-фактуры, в том числе новые первоначально не заполненные или уточненные измененныеуказываются в соответствии с настоящим документом. В случае обнаружения в корректировочных счетах-фактурах ошибок, не препятствующих налоговым органам идентифицировать продавца, покупателя товаров работ, услугимущественных прав, наименование товаров работ, услугимущественных прав, их стоимость, а также налоговую ставку и сумму налога, предъявленную покупателю, новые экземпляры корректировочных счетов-фактур не составляются. Корректировочный счет-фактура с внесенными в него исправлениями подписывается руководителем и главным бухгалтером организации либо уполномоченными в установленном порядке лицами или индивидуальным предпринимателем с указанием реквизитов свидетельства о государственной регистрации этого индивидуального предпринимателя. С 1 июля 2013 года корректировочные счета-фактуры можно формировать на основании нескольких документов. В случае изменения цены на товар корректировочную СФ нужно выставлять и отражать в книге продаж на дату такого изменения. При составлении организацией корректировочного счета-фактуры в электронном виде показатель "Главный бухгалтер или иное уполномоченное лицо" не формируется. В октябре 2013 года разработаликоторый объединяет в одной форме, накладную на отпуск материалов на сторону М-15, акт приемки-передачи основных средств ОС-1. Инструкции, документы, декларации, программы-калькуляторы и весь сайт бесплатный, без регистрации и отправки СМС. Но поднимать не будут до 2017 года. С 14 июня 2016 года ставка рефинансирования равна 10,5% снизили на 0,5%. Калькулятор-онлайн налога ЕНВД: Расчет показателей декларации ЕНВД по базовой доходности и коэффициентам БЕСПЛАТНО. При переходе и первой оплате - три месяца в подарок. Для регистрации: ИФНС Москвы, Петербурга и других городов России налог. Москва, Походный проезд, владение 3, корп. Вы должны в течении пяти дней после регистрации ИП или ООО Ссылки: Москвы, Петербурга, других городов России. Самый полный и актуальный сборник документов кодексы, законы, письма и пр. База частично открыта, больше в нерабочее время. Лучший по мнению сайта. Сегодня: 13 ноября, 2016 г.

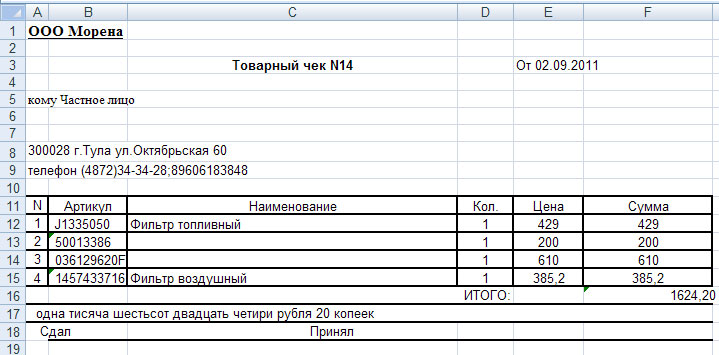

БСО используются только при оказании услуг физическим лицам. В качестве исходных данных для заполнения, используется открытый в Excel файл с таблицей, содержащей строку заголовка Количество шаблонов документов неограничено хотя в программе предусмотрен вывод предупреждения, если количество используемых шаблонов превышает 50 - поскольку время формирования документов напрямую зависит от количества файлов Рассылка писем выполняется средствами почтовых программ TheBAT!