Категория: Бланки/Образцы

Если изделие бракованное, но его можно разобрать на вполне полноценные составляющие, то можно воспользоваться актом разборки изделий.

Данный реестр документов пригодится вам не только в этом случае. Очень часто на практике приходится составлять акты разборки. Например, вы производите мясопродукты. Прежде чем закупленная туша превратится в аппетитную буженину, шейку или окорок, её необходимо разделать, то есть разобрать.

╔[■]═════════════════════════════ Акт разборки ═════════════════════════════[X]╗

║ Дата 03.11.02 Склад Продукция собственного пр►↑ ║

║ Номер 110301 / ↑↓ Операция Разборка изделий ↑ ║

║Наименование изделия Кол_во Себест: 2980.00 ↑ ║

║ Набор мягкой мебели ►↑ 1 Сумма:2980.00 ║

║ Наименование прихода ║Кол_во│ Себест │ Сумма ║

║►Диван синий велюр ║ 1│ 1350.0│ ◄▲

║ Подлокотник синий велюр ║ 2│ 880.00│ █

║ Подушка синий велюр ║ 3│ 210.00│ █

║ Пуфик синий велюр ║ 2│ 540.00│ █

║ ║ │ │ █

║ ║ │ │ ▼

║Примечание Сумма2 Итого: 2980.00 ║

║ ↑↓ План разборки ▄ Сохранить ▄║

║Лицо 1 Вектор ↑ ▀▀▀▀▀▀▀▀▀▀▀▀▀▀▀ ▀▀▀▀▀▀▀▀▀▀▀║

Допустим, один из наборов мягкой мебели мы хотим разобрать на комплектующие. Клавишей <Ins> формируем акт разборки и заполняем следующие поля диалогового окна:

Дата, НомерАвтоматически указывается текущая дата и следующий по порядку номер документа. Без необходимости не следует менять значения данных полей.

Укажите склад, на который будут оприходованы составляющие разбираемого изделия.

Из справочника операций выберите правило для расчёта себестоимости составляющих.

При закрытии акта разборки программа проверяет сумму себестоимости составляющих и себестоимость изделия и в случае их несоответствия выдает предупреждение и закрывает накладную «белым» цветом.

В качестве примера покажем, как можно распределить себестоимость изделия на составляющие в зависимости от их плановой себестоимости (ПланСебест):

СуммаСебест = X * (ПланСебест*Кол_во) / Y;

Наименование изделияВ данном поле указывается изделие, которое требуется разобрать.

КоличествоУкажите количество разбираемых изделий.

СебестоимостьАвтоматически указывается себестоимость разбираемого изделия.

Наименование приходаВ момент выбора карточки разбираемого изделия программа предложит вам указать конкретный его состав, заданный с помощью описания изделий. Компоненты изделия с указанием количества помещаются в данную таблицу. Впоследствии любой из компонент может быть удалён.

Если состав разбираемого изделия жёстко не определён, то выбор составляющих происходит из складской картотеки или номенклатуры. При этом указываются выходные количества каждого компонента.

Сохранение документаПосле того, как все данные акта определены, сохраните и закройте документ (<Ctrl+Z> ).

Любой акт разборки можно вывести на печать с помощью клавиши

<F4> .

Автор рассмотрел порядок бухучета и налогообложения трех наиболее распространенных вариантов приобретения техники, бывшей в употреблении: для временного использования по прямому функциональному назначению, продажи целиком в составе одной инвентарной единицы или для разборки и продажи каждой пригодной запчасти по отдельности.

В практике хозяйственной деятельности предприятий все чаще встречаются случаи покупки техники, бывшей в употреблении (б/у). На то могут быть разные причины. Иногда имеет смысл купить не новое оборудование, автомобили, станки, погрузчики и т.д. что дает возможность при меньших капитальных затратах получить планируемую выручку.

О бычно б/у техника приобретается:

Рассмотрим эти случаи подробнее.

Для временного использования в своих нуждахПри приобретении техники для использования в своих нуждах с последующей возможной разборкой на запчасти приходуем объект на счете 01 (п. 4 Положения по бухгалтерскому учету «Учет основных средств» ПБУ 6/01, утвержденного приказом Минфина от 30.03.2001 г. № 26н).

После чего амортизация в процессе использования техники как основного средства начисляется в обычном порядке. Через некоторое время, когда затраты на возможный ремонт превысят доход, получаемый от эксплуатации данного ОС, принимается решение о его разборке, так как это стало более выгодно экономически.

Далее производим разборку основного средства. Стоимость материальных ценностей, полученных при разборке, можно определить исходя из пропорционального уменьшения их стоимости с учетом начисленной амортизации и количества деталей.

Имеет смысл создать на фирме комиссию по определению возможности использования отдельных узлов, деталей и прочих комплектующих выбывающего объекта ОС и определению их текущей рыночной стоимости по данным сторонних организаций. Например, в виде приказа, который может быть Приложением к учетной политике или одним из ее пунктов (Пример 1).

Приказ о создании комиссии по оценке рыночной стоимости материальных ценностей

Организация приобрела бывший в употреблении шлифовальный станок, уплатив за него 118 000 рублей (включая НДС).

Бухгалтеру следует отразить операцию следующими проводками:

Руководство приняло решение о списании шлифовального станка, несмотря на то, что это ОС не до конца амортизируемо. Бухгалтер делает следующие проводки:

Разобрав основное средство, фирма отражает произведенные операции в бухгалтерском учете предприятия:

Рыночная цена по данным пунктов приема металлолома и т.п. составляет 25 000 руб. Соответственно, бухгалтер делает следующую проводку:

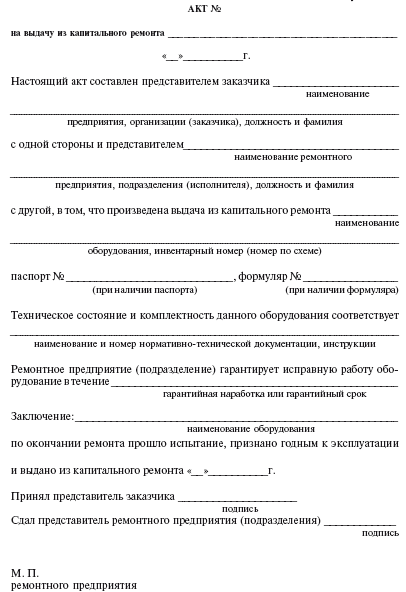

Кроме того, в подобных случаях имеет смысл использовать дефектную ведомость, которая может быть использована как приложение к акту списания (см. Пример 3).

В налоговом учете появляются внереализационные доходы согласно пункту 13 статьи 250 Налогового кодекса. Доход будет признан на дату составления акта ликвидации амортизируемого имущества (подп. 8 п. 4 ст. 271 НК РФ), то есть непосредственно в тот момент, когда была проведена ликвидация (письмо Минфина РФ от 19.09.2007 г. № 03-03-06/1/675), что существенно при выведении объекта из эксплуатации и ликвидации в разных налоговых периодах.

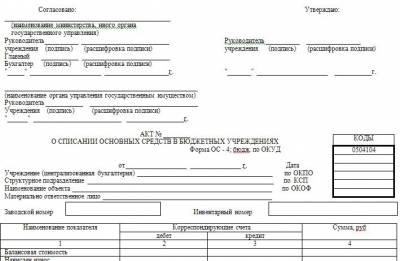

Акт следует составить по форме № ОС-4 «Акт о списании объекта основных средств», утвержденной постановлением Госкомстата России от 21.01.2003 г. № 7.

Также следует составить приходный ордер по форме № М-4, утвержденной постановлением Госкомстата России от 30.10.1997 г. № 71а (далее – Постановление № 71а). Приходный ордер является основанием для оприходования материалов, полученных при демонтаже ликвидированных основных средств.

Но при учете запчастей (металлолома) в ремонтных работах или при реализации в расходы можно будет списать лишь сумму налога на прибыль (стоимость запчастей х 24%) (п. 2 ст. 254 НК РФ – при учете в ремонтных работах, подп. 2 п. 1 ст. 268 НК РФ – при реализации).

В нашем примере 90 000 руб. х 24% + 25 000 руб. х 24% = 27 600 руб.

Данный подход объясняется позицией, согласно которой в расходы принимаются затраты, реально понесенные налогоплательщиком, а в данном случае это как раз налог на прибыль, исчисленный с внереализационного дохода.

Датой расхода в случае использования запчасти в ремонте будет дата передачи материалов в производство (п. 2 ст. 272 НК РФ). При этом составляется требование-накладная по форме № М-11 (утв. Постановлением № 71а).

В случае реализации (продажи) запчастей расход принимается на дату продажи (ст. 320 НКРФ) и одновременно составляется накладная на отпуск материалов на сторону по форме № М-15 (утв. Постановлением № 71а).

Следует отметить, что в соответствии с подпунктом 18 пункта 1 статьи 251 Налогового кодекса не включается в доходы стоимость материалов и иного имущества, которые получены при демонтаже, разборке при ликвидации выводимых из эксплуатации объектов, уничтожаемых в соответствии со статьей 5 Конвенции о запрещении разработки, производства, накопления и применения химического оружия и о его уничтожении и с частью 5 Приложения по проверке к указанной Конвенции (ратифицирована законом от 05.11.1997 г. № 138-ФЗ).

Также обращаем внимание, что при использовании запчастей в оборотах, не облагаемых НДС (например, гарантийный ремонт), следует восстановить НДС на остаточную стоимость следующей проводкой: Дебет 68 Кредит 19.

В бухучете НДС будет списан проводкой: Дебет 91 Кредит 19.

В налоговом учете он не будет принят в уменьшение налоговой базы налога на прибыль. Возникает постоянное налоговое обязательство, которое следует отразить проводкой Дебет 99 Кредит 68/прибыль (согласно Положению по бухгалтерскому учету «Учет расходов по налогу на прибыль организаций» ПБУ 18/02, утв. приказом Минфина РФ от 19.11.2002 г. № 114н).

В случае использования запчастей в операциях, облагаемых НДС (случаи, рассмотренные выше, – продажа, обычный ремонт техники), налог восстанавливать не требуется.

Приобретение техники для последующей продажи или для разборки на запчастиПри приобретении б/у техники для продажи отражаем ее приобретение по счету 41 «Товары» согласно пункту 2 ПБУ 5/01.

Если с течением времени выясняется отсутствие спроса на данный вид б/у техники, то принимается решение разобрать ее на запчасти и продать по частям или использовать запчасти в ремонтных работах, производимых предприятием.

Согласно ОК005-93 (утв. постановлением Госкомстандарта от 30.12.1993 г. № 301) детали, полученные при разборке, квалифицируем как материальные ценности, так как б/у техника выполняет в данном случае своего рода роль материала для переработки, в результате которой мы получим запчасти.

Поэтому после решения о разборке («переработке») б/у техники отражаем ее на счетах бухгалтерского учета как материалы.

Полученные при разборке запасные части следует оприходовать на одноименный счет 10-5 «Запасные части». Согласно пункту 64 Методических указаний по бухгалтерскому учету материально-производственных запасов, утвержденных приказом Минфина РФ от 28.12.2001 г. № 119н, цену оприходования определяем следующим образом:

Цена оприходования = Сумма разборки (сч. 70, сч. 69. ) + Стоимость б/у техники (сч. 41) – Стоимость некондиции (сч. 10-6).

Подетально стоимость запчастей можно определить пропорционально исходя из общей суммы деталей, их количества и общей стоимости б/у техники за минусом количества некондиционных деталей.

Организация приобрела технику, бывшую в употреблении. Бухгалтер сделал следующие проводки:

Организация приняла решение о разборке приобретенной техники. Бухгалтер сделал следующие записи:

Полученные при разборке запчасти бухгалтер приходует на счет 10-5.

Цена оприходования = 35 000 руб. + 100 000 руб. – 10 000 руб. = 125 000 руб.

Часть деталей после разборки техники оказалась в некондиции.

В данном случае отсутствует внереализационый доход, так как отсутствует безвозмездность получения запчастей. Производится разборка неиспользовавшегося основного средства, поскольку оно было куплено не для использования его по прямому назначению, а для разборки на детали, из которых ОС состоит.

Также следует отметить, что при последующем использовании запчастей (в ремонте или продаже) в расходах налогового учета принимается стоимость оприходования на счете 10-5, то есть в сумме реально понесенных затрат на покупку деталей в составе б/у техники.

Все письма ФНС РФ касаются разборки ОС после их использования на предприятии. В данном же случае происходит покупка по сути дела деталей, которые могли продать оптом (без разборки ОС) или по частям (разобрав ОС).

Следует отметить, что по деталям, которые нельзя реализовать (некондиция), Налоговый кодекс не предусматривает включения их стоимости в состав расходов, учитываемых при налогообложении прибыли, то есть это будет убыток, покрываемый за счет собственных средств предприятия.

По таким деталям следует составить акт о ломе товарно-материальных ценностей (форма № ТОРГ-15). Первый экземпляр отдают в бухгалтерию для списания потерь ТМЦ, второй остается в подразделении, третий – у материально ответственного лица.

Также необходимо восстановить НДС по этим списанным материальным ценностям, так как они не будут использоваться в операциях, облагаемых НДС, следовательно, вычета по ним не будет (подп. 1 п. 2 ст. 171 НК РФ).

Если при покупке «входной» НДС по ним был уже принят к вычету, то его необходимо восстановить в том налоговом периоде, в котором списаны реализованные детали. НДС можно определить из пропорции стоимости списанных и проданных материальных ценностей.

Дебет 68 Кредит 19 – НДС на остаточную стоимость (сторно) и далее списать в бухучете проводкой Дебет 91 Кредит 19.

Как и в предыдущем примере, этот НДС не будет учтен в расходах по налоговому учету. Кроме того, здесь также возникает постоянное налоговое обязательство, оформленное проводкой Дебет 99 Кредит 68/прибыль.

ПРИКАЗ Министра обороны РФ от 28.03.2008 N 139 "О ФОРМАХ ДОКУМЕНТОВ, ИСПОЛЬЗУЕМЫХ В ФИНАНСОВО-ХОЗЯЙСТВЕННОЙ ДЕЯТЕЛЬНОСТИ ВООРУЖЕННЫХ СИЛ РОССИЙСКОЙ ФЕДЕРАЦИИ" (Приказ, Приложение N 1)

Приложение N 1. ФОРМЫ ДОКУМЕНТОВ (С ИСПОЛЬЗОВАНИЕМ КЛАССА 60 ОБЩЕРОССИЙСКОГО КЛАССИФИКАТОРА УПРАВЛЕНЧЕСКОЙ ДОКУМЕНТАЦИИ), ИСПОЛЬЗУЕМЫХ В ФИНАНСОВО-ХОЗЯЙСТВЕННОЙ ДЕЯТЕЛЬНОСТИ ВООРУЖЕННЫХ СИЛ РОССИЙСКОЙ ФЕДЕРАЦИИ, ПО КОТОРЫМ НЕ ПРЕДУСМОТРЕНЫ УНИФИЦИРОВАННЫЕ ФОРМЫ ДОКУМЕНТОВ, И УНИФИЦИРОВАННЫЕ ФОРМЫ ПЕРВИЧНЫХ УЧЕТНЫХ ДОКУМЕНТОВ И РЕГИСТРОВ БЮДЖЕТНОГО УЧЕТА, В КОТОРЫЕ ВНЕСЕНЫ ДОПОЛНИТЕЛЬНЫЕ РЕКВИЗИТЫ

<*> Далее в тексте настоящего приложения и приложения N 2 к Приказу, если не оговорено особо, для краткости будут именоваться: Министерство обороны Российской Федерации - Министерством обороны; Вооруженные Силы Российской Федерации - Вооруженными Силами; главный распорядитель средств федерального бюджета - главным распорядителем средств; распорядители средств федерального бюджета - распорядителями средств; получатели средств федерального бюджета - получателями средств; централизованные финансово-экономические органы - ЦФЭО; Центральный банк Российской Федерации - Банк России; территориальный орган Федерального казначейства - органом казначейства; лица гражданского персонала Вооруженных Сил - лицами гражданского персонала.

Далее в тексте настоящего приложения и приложения N 2 к Приказу, если не оговорено особо, понимаются: под воинскими частями - главные командования видов Вооруженных Сил, командования военных округов (флотов), родов войск Вооруженных Сил, главные и центральные управления Министерства обороны, объединения, соединения, воинские части, военные комиссариаты и организации Вооруженных Сил, деятельность которых финансируется из федерального бюджета; материальными ценностями - основные средства и материальные запасы; нефинансовыми активами - совокупность материально-вещественных объектов в виде основных средств, материальных запасов нематериальных и непроизведенных активов.

1. Уведомление о лимитах бюджетных обязательств (далее именуется - уведомление) составляется главным распорядителем (распорядителем) средств и направляется соответственно распорядителю (получателю) средств. При этом первый экземпляр уведомления остается у главного распорядителя (распорядителя) средств, а второй экземпляр направляется соответствующему распорядителю (получателю) средств.

2. Уведомление может доводиться телеграфным извещением по форме, установленной Департаментом финансового планирования и финансирования Министерства обороны.

3. В заголовочной части уведомления указывается наименование главного распорядителя (распорядителя) средств.

Наименование получателя уведомления (распорядителя (получателя) средств) указывается в строке "Кому".

В строке "Приложения" указываются наименования документов, являющихся приложениями к уведомлению.

Заполнение строки "Специальные указания" осуществляется в случае необходимости.

В графе 2 уведомления указываются объемы лимитов бюджетных обязательств, утверждаемые распорядителю (получателю) средств на год с учетом внесенных изменений по состоянию на дату формирования уведомления.

В графе 3 указывается текущее изменение (уменьшение или увеличение) лимитов бюджетных обязательств относительно лимитов бюджетных обязательств, ранее доведенных распорядителю (получателю) средств.

В конце документа по графам 2 и 3 указываются итоговые объемы лимитов бюджетных обязательств.

Каждая завершенная страница нумеруется по порядку.

Последняя страница уведомления подписывается руководителем Департамента финансового планирования и финансирования Министерства обороны (начальником финансового органа распорядителя средств).

4. При заполнении уведомления устанавливаются следующие контрольные соотношения: суммы изменения лимитов бюджетных обязательств, указанные в графе 3, не могут быть больше лимитов бюджетных обязательств, указанных в графе 2 в целом и по каждой отдельной строке.

1. Бюджетная заявка (далее именуется - заявка) применяется для определения потребности в бюджетных ассигнованиях на очередной финансовый год в целях полного и своевременного обеспечения мероприятий воинских частей по боевой подготовке, учебной и хозяйственно-бытовой деятельности, удовлетворения денежным довольствием (заработной платой) военнослужащих (лиц гражданского персонала), а также других потребностей (включая потребности воинских частей, зачисленных в установленном порядке на финансовое обеспечение).

Не допускается включение в заявку бюджетных ассигнований, превышающих действительную потребность и на приобретение централизованно поставляемых нефинансовых активов, предусмотренных нормами снабжения и табелями к штатам.

2. Заявка составляется в двух экземплярах. Первый экземпляр представляется главному распорядителю (распорядителю) средств (через финансовый орган), второй экземпляр остается в делах финансового органа распорядителя (получателя) средств.

3. К заявке прилагается пояснительная записка с подробными финансово-экономическими расчетами и обоснованиями, со ссылками на нормативные правовые акты Российской Федерации, утвержденные планы, предусматривающие планируемые расходы.

1. Бюджетная смета (далее именуется - смета) является основным финансовым плановым документом воинской части.

Утвержденные показатели сметы должны соответствовать доведенным лимитам бюджетных обязательств на принятие и (или) исполнение бюджетных обязательств по обеспечению выполнения функций воинской части.

2. Смета составляется в трех экземплярах. Два экземпляра представляются на утверждение главному распорядителю (распорядителю) средств (через финансовый орган), третий экземпляр остается в делах финансового органа распорядителя (получателя) средств.

1. Смета доходов и расходов по приносящей доход деятельности (далее именуется - смета) применяется для оценки планируемых объемов доходов по средствам, полученным из внебюджетных источников, и определения направлений их расходования.

2. Смета составляется в трех экземплярах. Два экземпляра представляются на утверждение главному распорядителю (распорядителю) средств (через финансовый орган), третий экземпляр остается в делах финансового органа распорядителя (получателя) средств.

1. План распределения бюджетных ассигнований (далее именуется - план) применяется для распределения бюджетных ассигнований между финансируемыми распорядителями (получателями) средств.

2. План готовится Департаментом финансового планирования и финансирования Министерства обороны (финансовым органом распорядителя средств).

План составляется на основании предложений главных (центральных) управлений и департаментов Министерства обороны (довольствующих органов материально-технического обеспечения) и данных Департамента финансового планирования и финансирования Министерства обороны (финансового органа распорядителя средств) в разрезе распорядителей (получателей) средств (в том числе с указанием их лицевых счетов), кодов классификации расходов бюджетов Российской Федерации, внутриведомственной классификации расходов Министерства обороны с указанием сумм бюджетных ассигнований.

3. План подписывается руководителем Департамента финансового планирования и финансирования Министерства обороны (начальником финансового органа распорядителя средств).

1. Уведомление о бюджетных ассигнованиях из федерального бюджета (далее именуется - уведомление) составляется на основании утвержденного плана распределения бюджетных ассигнований (форма по ОКУД 6001006).

2. Уведомление подписывается руководителем Департамента финансового планирования и финансирования Министерства обороны (начальником финансового органа распорядителя средств).

В случаях изменения с течение года потребности в бюджетных ассигнованиях (потребность в бюджетных ассигнованиях уменьшилась или в них нет больше надобности) распорядителями (получателями) средств составляется донесение об уменьшении (изменении) бюджетных ассигнований из федерального бюджета.

1. Акт применяется для оформления списания:

объекта основных средств, пришедшего в негодное (предельное) состояние;

объекта нематериальных активов после истечения установленного срока его полезного использования.

2. В разделе 1 акта указывается:

по объекту основных средств (нематериальных, непроизведенных активов), проходившему переоценку, - восстановительная стоимость по итогам последней проведенной переоценки;

по объекту основных средств (нематериальных, непроизведенных активов), не проходившему переоценку, - первоначальная стоимость на дату принятия к бюджетному учету;

в графе 8 - сумма начисленной амортизации с начала эксплуатации. При списании объекта непроизведенных активов эта графа не заполняется (проставляется прочерк);

в графе 9 - разница между графами 7 и 8, которая должна равняться данным инвентарной карточки учета основных средств (форма по ОКУД 0504031). При списании объекта непроизведенных активов эта графа будет равна графе 7.

3. При списании объекта нематериальных или непроизведенных активов раздел 1а акта не заполняется.

4. В разделе 3 акта приводится перечень возможных для использования узлов, агрегатов, приборов, деталей и других материальных ценностей.

5. В разделе 5 акта указываются:

затраты на разборку (разделку, демонтаж) - на основании первичных учетных документов, послуживших основанием для производства расходов;

поступление материальных ценностей от разборки (разделки, демонтажа) - на основании акта о разборке (разделке, демонтаже) объекта основных средств (автотранспортных средств, групп объектов основных средств) (форма по ОКУД 6002101).

6. Данные результатов списания вносятся в инвентарную карточку учета основных средств (форма по ОКУД 0504031).

1. Акт применяется для оформления списания пришедших в негодное (предельное) состояние автотранспортных средств.

2. В разделе 2 акта указывается:

по объектам автотранспортных средств, проходившим переоценку, - восстановительная стоимость по итогам последней проведенной переоценки;

по объектам автотранспортных средств, не проходившим переоценку, - первоначальная стоимость на дату принятия к бюджетному учету;

в графе 2 - сумма начисленной амортизации с начала эксплуатации;

в графе 3 - разница между графами 1 и 2, которая должна равняться данным инвентарной карточки учета основных средств (форма по ОКУД 0504031).

3. В разделе 4 акта приводится перечень возможных для использования узлов, агрегатов, приборов, деталей и других материальных ценностей.

4. В разделе 6 акта указываются:

затраты на разборку (разделку, демонтаж) - на основании первичных учетных документов, послуживших основанием для производства расходов;

поступление материальных ценностей от разборки (разделки, демонтажа) - на основании акта о разборке (разделке, демонтаже) объекта основных средств (автотранспортных средств, групп объектов основных средств) (форма по ОКУД 6002101).

5. Данные результатов списания вносятся в инвентарную карточку учета основных средств (форма по ОКУД 0504031).

1. Акт применяется для оформления списания групп однородных объектов основных средств: сценическо-постановочных средств (декораций, мебели и реквизита, бутафории); предметов производственного инвентаря (в том числе инструментов, принадлежностей, предметов противопожарного назначения) стоимостью от 1000 рублей 1 копейки до 10 000 рублей за единицу включительно.

Перечень других групп однородных объектов основных средств, подлежащих списанию по акту, определяется в порядке, установленном в Министерстве обороны.

Акт также применяется для оформления списания объектов нематериальных активов после истечения установленного срока их полезного использования.

2. В разделе 1 акта указывается:

по объектам основных средств, проходившим переоценку, - восстановительная стоимость по итогам последней проведенной переоценки;

по объектам, не проходившим переоценку, - первоначальная стоимость на дату принятия к бюджетному учету;

в графе 6 - сумма начисленной амортизации с начала эксплуатации объекта основных средств;

в графе 7 - разница между графами 5 и 6, которая должна равняться данным инвентарной карточки группового учета основных средств (форма по ОКУД 0504032).

3. В разделе 2 акта приводится перечень возможных для использования узлов, агрегатов, приборов, деталей и других материальных ценностей.

4. В разделе 4 акта указываются поступившие материальные ценности от разборки (разделки, демонтажа) на основании акта о разборке (разделке, демонтаже) объекта основных средств (автотранспортных средств, групп объектов основных средств) (форма по ОКУД 6002101).

5. Данные результатов списания объектов основных средств вносятся в инвентарную карточку группового учета основных средств (форма по ОКУД 0504032).

1. Инвентарная карточка применяется для индивидуального учета объектов основных средств, непроизведенных и нематериальных активов.

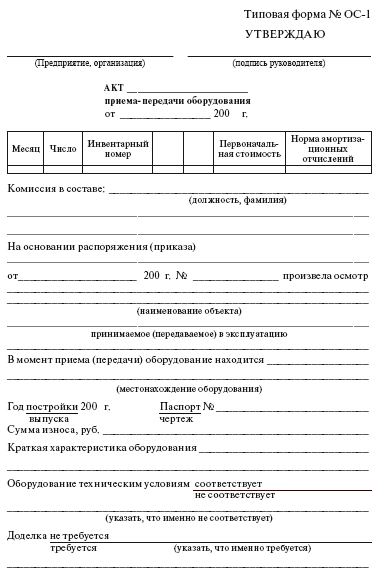

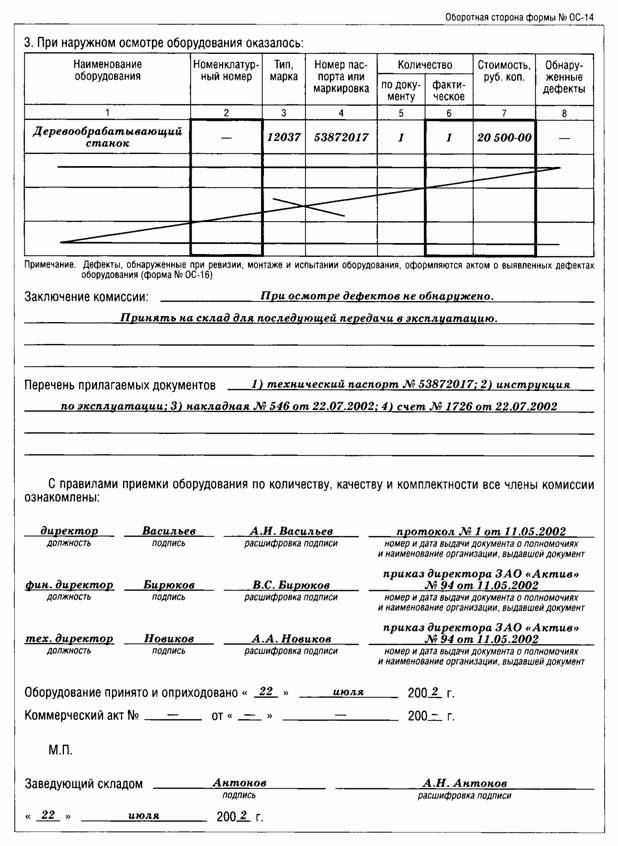

2. Инвентарная карточка открывается в финансовом органе воинской части на каждый отдельный объект; заполняется на основании акта приема-передачи объекта основных средств (кроме зданий, сооружений) (форма по ОКУД 03060011, акта приема-передачи здания (сооружения) (форма по ОКУД 0306030), паспортов заводов-изготовителей, технической и иной документации на данный объект.

3. В заголовочной части в строке "Наименование объекта (полное)" указывается код в соответствии с Классификатором вооружения, военной техники и других материальных средств Министерства обороны Российской Федерации.

4. В соответствии с прилагаемой к объекту основных средств документацией в инвентарной карточке указываются признаки объекта: инвентарный номер объекта, чертеж, проект, модель, тип, марка, заводской (или иной) номер, дата выпуска (изготовления) (для животных, многолетних насаждений, земельных участков - соответственно дата рождения, дата закладки, дата регистрации); дата и номер акта ввода основных средств в эксплуатацию (для животных, многолетних насаждений, земельных участков - дата и номер акта приемки); первоначальная (восстановительная), кадастровая стоимость; сведения об амортизации по документам приобретения и переоценки.

5. В случаях, когда в составе оборудования, приборов, вычислительной техники, музейных ценностей и т.д. имеются драгоценные металлы, указывается перечень деталей, в составе которых имеется драгоценный металл, наименование детали и масса металла, указанные в паспорте.

6. Сумма начисленной амортизации в инвентарной карточке отражается на основании журнала операций N 7 по выбытию и перемещению нефинансовых активов (форма по ОКУД 0504071).

7. В инвентарной карточке производятся записи о завершенных работах по реконструкции, модернизации, достройке, дооборудованию, частичной ликвидации существующего объекта, по его текущему и капитальному ремонту.

8. На оборотной стороне инвентарной карточки приводятся сведения о поступлении (на основании акта приема-передачи объекта основных средств (кроме зданий, сооружений) (форма по ОКУД 0306001) или акта приема-передачи здания (сооружения) (форма по ОКУД 0306030), перемещении (на основании накладной на внутреннее перемещение объекта основных средств (форма по ОКУД 0306032), выбытии объектов учета (при передаче на основании акта приема-передачи объекта основных средств (кроме зданий, сооружений) (форма по ОКУД 0306001) или акта приема-передачи здания (сооружения) (форма по ОКУД 0306030), при списании на основании акта о списании объекта основных средств (кроме автотранспортных средств) (форма по ОКУД 0306003) или акта о списании автотранспортных средств (форма по ОКУД 0306004), краткая индивидуальная характеристика объекта, перечень составляющих его предметов и его основные качественные и количественные показатели, а также важнейшие пристройки, приспособления и принадлежности на основании данных актов и прилагаемой технической документации (для животных и многолетних насаждений указываются соответственно следующие признаки: порода (породность), кличка, масть, приметы, количество деревьев (кустов), номер участка (полосы), площадь в квадратных метрах).

1. Инвентарная карточка применяется для учета группы однородных объектов основных средств: библиотечных фондов, сценическо-постановочных средств (декораций, мебели и реквизита, бутафории), предметов производственного и хозяйственного инвентаря (в том числе инструментов, принадлежностей, предметов противопожарного назначения) стоимостью до 10 000 рублей за единицу включительно.

Перечень других групп однородных объектов основных средств, подлежащих учету в инвентарной карточке, определяется в порядке, установленном в Министерстве обороны.

2. Инвентарная карточка открывается в финансовом органе воинской части; заполняется на основании акта о приеме-передаче групп объектов основных средств (кроме зданий, сооружений) (форма по ОКУД 0306031), накладной на внутреннее перемещение объектов основных средств (форма по ОКУД 0306032), паспортов заводов-изготовителей, технической и иной документации.

3. В заголовочной части в строке "Наименование объекта (полное)" указывается код в соответствии с Классификатором вооружения, военной техники и других материальных средств Министерства обороны Российской Федерации.

4. Для библиотечных фондов открывается одна инвентарная карточка. Учет в ней ведется только в денежном выражении общей суммой.

5. Учет сценическо-постановочных средств ведется на инвентарных карточках по количеству и по стоимости объектов.

6. Учет производственного и хозяйственного инвентаря, приобретенного единовременно по одной учетной стоимости, имеющего одни и те же производственное и хозяйственное назначение, технические характеристики, осуществляется с присвоением индивидуального инвентарного номера, в количественном и стоимостном выражении.

1. Акт применяется для оформления результатов разборки (разделки, демонтажа) пришедшего в негодное (предельное) состояние объекта основных средств (автотранспортных средств, групп объектов основных средств).

2. Акт составляется в двух экземплярах.

Первый экземпляр акта передается в финансовый орган, второй - остается у лица, ответственного за сохранность объекта основных средств (групп объектов), и является основанием для сдачи на склад фактически полученных от разборки (разделки, демонтажа) материальных ценностей и металлолома.

Если материальные ценности, полученные после разборки (разделки, демонтажа), подлежат передаче разным материально ответственным лицам, то в этом случае выписывается первичный учетный документ на внутреннее перемещение материальных ценностей.

3. Графы с 7 по 9 заполняются на основании акта о списании объекта основных средств (кроме автотранспортных средств) (форма по ОКУД 0306003), либо акта о списании автотранспортных средств (форма по ОКУД 0306004), либо акта о списании групп объектов основных средств (кроме автотранспортных средств) (форма по ОКУД 0306033).

4. В графе 10 указывается количество фактически полученных от разборки (разделки, демонтажа) материальных ценностей.

В случае расхождений в количестве полученных от разборки (разделки, демонтажа) материальных ценностей с количеством планируемого поступления лицо, ответственное за сдачу, объясняет причину расхождения.

5. В акте полученные материальные ценности от разборки (разделки, демонтажа) объектов основных средств разделяются на группы:

годные к использованию материальные ценности;

годные материальные ценности, но требующие ремонта;

лом и отходы черных металлов;

лом и отходы цветных металлов;

лом и отходы драгоценных металлов и камней.

6. Акт утверждается командиром воинской части.

1. Книга применяется для индивидуального учета каждого экземпляра (названия) документа с помощью методов инвентаризации с присвоением документу инвентарного номера.

2. Книга должна быть пронумерована и прошнурована. Число листов заверяется подписью заведующего библиотекой и скрепляется гербовой мастичной печатью воинской части.

По заполнении книги под заверительной надписью производится запись: "В этой инвентарной книге записаны документы с N _____ по N _____ ". Запись заверяется подписью заведующего библиотекой и скрепляется гербовой мастичной печатью воинской части.

3. Книга ведется в библиотеке воинской части.

1. Книга применяется для учета документов, принятых взамен утерянных. После записи принятого документа в книгу он сразу же заносится в инвентарную книгу учета библиотечного фонда (форма по ОКУД 6002103) под очередным инвентарным номером.

2. Ежеквартально на основании записей в книге составляется акт о списании исключенных из библиотечного фонда утерянных пользователями библиотеки документов и приеме в фонд документов, признанных равноценными (форма по ОКУД 6002105). Утвержденный акт является основанием для исключения документов из инвентарной книги учета библиотечного фонда (форма по ОКУД 6002103) и для соответствующих записей в книге суммарного учета библиотечного фонда (форма по ОКУД 6002102).

3. Книга ведется в библиотеке воинской части.

1. Акт оформляется в двух экземплярах, при этом первый экземпляр акта с приложением списка утерянных читателями документов передается в финансовый орган воинской части, второй - остается у материально ответственного лица.

2. Акт утверждается командиром воинской части.

1. Акт применяется в случаях, когда поступление документов в библиотеку воинской части осуществляется без сопроводительных документов. В акте указывается, откуда поступили документы, общее их количество и стоимость. К акту прилагается список, в котором книги (другие документы) перечисляются по названиям с указанием цены за каждый экземпляр.

2. Акт утверждается командиром воинской части.

1. Акт применяется для оприходования периодических изданий, поступивших в библиотеку воинской части по подписке.

2. Акт составляется ежемесячно (по мере завершения поступления периодических изданий текущего месяца) и служит основанием для записей в соответствующие графы раздела I книги суммарного учета библиотечного фонда (форма по ОКУД 6002102).

3. Акт утверждается командиром воинской части.

Номер этапа (позиции) по ведомости исполнения

Наименование этапа работы

Оборотная сторона формы N 67 по ОКУД 6002109

1. Ведомость применяется для оформления сдачи лицами гражданского персонала специальной одежды, специальной обуви и других средств индивидуальной защиты в стирку, дезинфекцию, ремонт, а также зимней (теплой) специальной одежды и специальной обуви с наступлением летнего (теплого) времени - для организованного хранения.

Возврат лицам гражданского персонала специальной одежды, специальной обуви и других средств индивидуальной защиты после стирки, дезинфекции, ремонта и хранения (теплой специальной одежды и специальной обуви) производится по тем же ведомостям, по которым была оформлена приемка, под расписку (в предусмотренной для этого графе).

2. Ведомость заполняется в одном экземпляре материально ответственным лицом соответствующего подразделения воинской части.

После закрытия ведомости пустые строки прочеркиваются, ставятся дата и подписи материально ответственного лица и командира подразделения.

1. Журнал применяется для контроля за движением путевых листов (формы по ОКУД 6002208, 6002209), полетных листов (заданий на полет) (формы по ОКУД 6002229, 6002235).

2. Путевые и полетные листы (задания на полет) выдаются диспетчером или другим должностным лицом, установленным приказом командира воинской части, водителю (командиру экипажа) под роспись в журнале. После выполнения задания путевые и полетные листы (задания на полет) сдаются диспетчеру или другому уполномоченному должностному лицу, который передает их в установленном порядке в автомобильную (техническую, инженерно-авиационную) службу под роспись в журнале о приемке путевого или полетного листа (задания на полет).

1. Книга применяется для учета в местах хранения материальных запасов (в том числе готовой продукции) лицами, ответственными за их сохранность, а также в иных случаях, предусмотренных Руководством о финансовом обеспечении и особенностях бюджетного учета в Вооруженных Силах Российской Федерации.

2. Учет в книге ведется по наименованиям, сортам и количеству материальных запасов (в том числе готовой продукции) с использованием отдельных страниц по каждому наименованию объекта учета.

3. Финансовый орган воинской части систематически осуществляет контроль за поступлением и расходованием материальных запасов, находящихся на складе (в местах хранения), а также производит сверку данных по их учету с записями, ведущимися на складе.

4. О результатах проверок должны быть сделаны соответствующие записи на отведенной для этого странице в конце книги.

5. При ограниченном объеме наименований материальных запасов учет можно вести в карточке учета материальных ценностей (форма по ОКУД 0504043).

1. Карточка применяется для учета в местах хранения материальных запасов (при ограниченном объеме их наименований) лицами, ответственными за их сохранность.

2. Порядок ведения учета в карточке и осуществления контроля финансовым органом воинской части за поступлением и расходованием материальных запасов, находящихся на складе (в местах хранения), аналогичен порядку, предусмотренному для книги учета материальных ценностей (форма по ОКУД 0504042).

1. Акт применяется для оформления списания:

мягкого инвентаря, независимого от стоимости (в том числе вещевого имущества, выданного в личное пользование военнослужащим, проходящим военную службу по контракту, а в установленных случаях - лицам гражданского персонала, по истечении установленных сроков носки);

предметов хозяйственного инвентаря стоимостью от 1000 рублей 1 копейки до 10 000 рублей за единицу включительно;

объектов основных средств (кроме библиотечного фонда), выданных в эксплуатацию, стоимостью до 1000 рублей за единицу включительно, списанных с баланса воинской части и учтенных в установленном порядке на забалансовом счете 50 "Основные средства, списанные с баланса и находящиеся в эксплуатации".

2. Таблица, в которой отражаются материалы, полученные в результате выбытия при списании вещевого имущества, выданного в личное пользование военнослужащим, проходящим военную службу по контракту, а в установленных случаях - лицам гражданского персонала, не заполняется.

В указанном случае акт составляется в единственном экземпляре с приложением ведомости следующей формы:

от "__" _________ 20__ г.

ВЕДОМОСТЬ

на списание вещевого имущества, выданного военнослужащим, проходящим военную службу по контракту (лицам гражданского персонала)

Фамилия, имя, отчество военнослужащего

Акт применяется для списания с баланса воинской части материальных запасов (за исключением ценных подарков, выданных для награждения военнослужащих (лиц гражданского персонала), и материальных запасов, подлежащих списанию прямым расходом).

К акту на списание горючего (моющих средств, растворителей и иных аналогичных средств) прилагаются путевые листы (формы по ОКУД 6002208 и (или) 6002209), полетные листы (задания на полет) (формы по ОКУД 6002229 и (или) 6002235), рабочие листы агрегата (форма по ОКУД 6002210), а в установленных случаях - также расшифровки о расходе масел, смазок и специальных жидкостей (форма по ОКУД 6002232), расшифровки о расходе охлаждающей жидкости (форма по ОКУД 6002233), расшифровки о расходе горючего и смазочных материалов (форма по ОКУД 6002234).

1. Журнал применяется для регистрации финансовым органом выданных доверенностей (форма по ОКУД 0315002).

2. Все листы в журнале регистрации выданных доверенностей нумеруются и прошнуровываются. Количество листов указывается на последнем листе и заверяется подписями командира воинской части и начальника финансового органа.

1. Личная карточка применяется для учета выдачи в индивидуальное пользование лицам гражданского персонала и сдачи ими специальной одежды, специальной обуви и других средств индивидуальной защиты и контроля за ними.

2. Личная карточка ведется в одном экземпляре и хранится в подразделении воинской части у материально ответственного лица.

Личная карточка подписывается соответствующим командиром подразделения.

3. Дежурные средства индивидуальной защиты записываются на отдельные карточки с пометкой "Дежурная".

1. Раздаточная (сдаточная) ведомость (далее именуется - ведомость) применяется для оформления в военном учреждении выдачи:

предметов вещевого имущества, продовольствия - при выдаче их военнослужащим, проходящим военную службу по контракту (за исключением случаев их индивидуальной выдачи);

материальных запасов для регламентных работ при обслуживании вооружения и военной техники и иных объектов основных средств;

материальных ценностей во временное пользование военнослужащим, проходящим военную службу по контракту, на срок более месяца;

горючего при заправке военной техники и иных объектов основных средств.

Кроме того, по ведомости может осуществляться прием материальных ценностей на склад воинской части, кроме указанных в пояснении к раздаточно-сдаточной ведомости боеприпасов (ракет) на складе (форма по ОКУД 6002204).

2. Ведомость выписывается в одном экземпляре отдельно на выдачу и прием материальных ценностей. Ведомость передается материально ответственному лицу под расписку в книге регистрации первичных учетных документов по движению нефинансовых активов (форма по ОКУД 6002213). Ведомость ведется материально ответственным лицом. При составлении ведомости в ее названии должны оставаться только те слова, которые выражают существо оформляемой операции, связанной с учетом материальных ценностей (раздаточная или сдаточная ведомость). Ненужное слово зачеркивается.

3. По окончании выдачи (приема) материальных ценностей материально ответственное лицо подводит в ней итог, подтверждает своей подписью выдачу (прием) материальных ценностей.

Проверка правильности выдачи (приема) материальных ценностей производится начальником службы материально-технического обеспечения, который производит соответствующую запись в раздаточной (сдаточной) ведомости. После проверки ведомости начальником службы материально-технического обеспечения она по реестру сдачи документов (форма по ОКУД 0504053) передается в финансовый орган воинской части.

Цена за единицу материальных ценностей и общая сумма выданных материальных ценностей проставляется работником финансового органа, ведущим учет соответствующего вида материальных ценностей.

4. В ведомостях на заправку машин горючим в строках графы 2 записываются номера путевых листов, графы 3 - номера машин, а в строке "Итого" в соответствующих графах - количество выданного горючего (в литрах и килограммах).

5. При выдаче горючего в топливозаправщик (автоцистерну) для заправки воздушных судов в ведомости записывается:

в заголовочной части в строке "Структурное подразделение" - номер склада, номер резервуара, из которого выдано горючее в топливозаправщик (автоцистерну), и номерной знак топливозаправщика (автоцистерны);

в содержательной части, под реквизитом "Наименование материальных ценностей" в графах 4 - 16 - наименование горючего, в скобках проставляется процент содержания жидкости.

6. Ведомость утверждается командиром воинской части.

1. Раздаточно-сдаточная ведомость (далее именуется - ведомость) применяется для оформления выдачи со склада воинской части на практические (боевые) стрельбы артиллерийских выстрелов, ПТУРСов, ТУРСов, зенитных ракет ближнего действия, ручных и противотанковых гранат, патронов стрелкового оружия, пиротехнических и имитационных средств и иных аналогичных боеприпасов (ракет) и средств (далее именуются - боеприпасы), а также для контроля за их расходом и возвратом.

2. Ведомость передается материально ответственному лицу под расписку в книге регистрации первичных учетных документов по движению нефинансовых активов (форма по ОКУД 6002213). Ведомость ведется материально ответственным лицом. Записи о выдаче боеприпасов подразделениям производятся на основании письменных заявок их командиров с отметкой начальника службы ракетно-артиллерийского вооружения о количестве боеприпасов, разрешенных к выдаче.

По окончании выдачи боеприпасов материально ответственное лицо подводит в ведомости итоги, подтверждает своей подписью их выдачу (прием) и представляет вместе с заявками на проверку начальнику службы ракетно-артиллерийского вооружения, который производит в ней соответствующую запись. После проверки ведомости начальником ракетно-артиллерийского вооружения она по реестру сдачи документов (форма по ОКУД 0504053) передается в финансовый орган воинской части.

3. Ведомость составляется отдельно на каждую номенклатуру боеприпасов.

4. За полученные со склада боеприпасы получатели расписываются в графе 6 ведомости.

В графе 3 ведомости при выдаче ПТУРСов, ТУРСов и зенитных ракет ближнего действия записываются номер партии сборки, год изготовления и завод-изготовитель, а в графах 4, 7, 10, 16 - номера каждой единицы.

Количество израсходованных и сданных предметов, указанных в графах 7, 10 - 19, подтверждается подписью сдающего в графе 20.

5. Списание израсходованных боеприпасов осуществляется по итоговым данным графы 7. При этом патроны с осечками, стреляные гильзы, пучки пороха и укупорка сдаются обратно, отражаются в графах 10 - 15 и оприходуются в соответствующих регистрах учета.

Винтовочные и орудийные стреляные гильзы учитываются поштучно с распределением их на группы принадлежности к системам оружия и видам металла, из которого они изготовлены.

6. Графы 8 и 9 ведомости заполняются финансовым органом воинской части.

7. Ведомость утверждается командиром воинской части.

1. Раздаточно-сдаточная ведомость (далее именуется - ведомость) применяется для оформления выдачи на пункте боевого питания боеприпасов, указанных в пояснении к раздаточно-сдаточной ведомости боеприпасов (ракет) на складе (форма по ОКУД 6002204), а также для контроля за их расходом и возвратом.

2. Ведомость ведется начальником пункта боевого питания, назначенным командиром подразделения.

По окончании стрельб ведомость представляется руководителю стрельбы на участке для проверки и утверждения.

3. В графах 2 и 7 реквизитами-основаниями по ПТУРСам, ТУРСам и зенитным ракетам ближнего действия записываются их индексы и номера.

За полученные с пункта боевого питания боеприпасы получатели расписываются в графе 6 ведомости.

Количество израсходованных и сданных предметов, указанных в графах 7 - 14, подтверждается подписью сдающего в графе 15.

1. Акт применяется для оформления закладки материальных ценностей на длительное хранение (в неприкосновенный запас) и их обновления (освежения).

При составлении акта в его названии должны оставаться только те слова, которые отражают существо оформляемой операции по учету материальных ценностей (акт закладки или акт обновления материальных ценностей). Ненужное слово зачеркивается.

2. При составлении акта на материальные ценности, учитываемые по партиям и заводам-изготовителям, эти данные записываются в графе 2 после каждого наименования материальных ценностей.

3. Акт утверждается командиром воинской части.

1. Акт применяется для оформления списания материальных ценностей, выданных подразделениям (подсобным предприятиям) для изготовления продукции, а также приготовления различного рода заготовок (концентратов, смесей, таблеток и т.п.) в аптеке и реактивов в лаборатории; для оприходования изготовленной продукции и полученных заготовок.

2. Наименование готовой продукции (полученных смесей) записывается в графе 2 после записи наименований материальных ценностей, взятых для изготовления продукции (составления смесей).

Графы 7, 8, 10 и 11 заполняются финансовым органом воинской части.

3. Акт утверждается командиром воинской части.

Заполняется старшим машины

Маршрут движения (откуда, куда)

Оборотная сторона формы N 16а по ОКУД 6002209

1. Рабочий лист применяется для учета работы двигателя стационарного (передвижного) агрегата (станции), теплового агрегата, силовой установки, специального оборудования с приводом от двигателя базового шасси, стиральной машины и иных аналогичных объектов основных средств; учета расхода горючего, моющих средств, растворителей и иных материальных запасов.

2. Рабочий лист выписывается на период не более одного месяца в службе материально-технического обеспечения, ведающей эксплуатацией агрегата (станции), и ведется в подразделении.

3. На оборотной стороне рабочего листа в графе 2 моторист (оператор) ежедневно записывает время (часы, минуты), отработанное двигателем агрегата (станции). В рабочем листе стиральной машины, химчистки в этой графе записывается количество обработанных материальных ценностей. Под заголовками "Получено материальных запасов, кг" (графы 6 - 8) и "Израсходовано материальных запасов, кг" (графы 9 - 11) указывается наименование горючего (топлива, моющих средств, растворителей и иных материальных запасов).

4. По истечении периода, на который выписан рабочий лист, подводятся итоги работы агрегата (станции) и расхода материальных запасов. Итоги с оборотной стороны листа переносятся в соответствующие графы на лицевую сторону, на которой выводятся остатки на конец периода, экономия и перерасход материальных запасов.

Итоговые данные по работе агрегата (станции) и расходу материальных запасов заверяются подписью командира подразделения (лица, ведающего эксплуатацией техники) воинской части.

1. Аттестат является документом, дающим право на зачисление военнослужащего (военнослужащих) на обеспечение материальными ценностями и снятие с обеспечения.

Аттестат является основанием для принятия к бюджетному учету (списания с бюджетного учета) материальных ценностей, числящихся за прибывшим военнослужащим (военнослужащими) или убывшим военнослужащим (военнослужащими).

2. В аттестате отражается обеспеченность военнослужащего (военнослужащих) материальными ценностями при переводе к новому месту службы (убытии в командировку, на лечение и т.д.), а также указывается о выдаче продовольственно-путевых денег соответствующей категории военнослужащих.

3. Основанием для оформления аттестата является приказ командира воинской части.

4. Аттестат подписывается начальником службы материально-технического обеспечения, начальником финансового органа и лицом, ведущим учет материальных ценностей.

5. Оформленный аттестат выдается военнослужащему, а при убытии военнослужащих, проходящих военную службу по призыву, в составе подразделения (команды) - командиру этого подразделения (старшему команды).

В случае убытия военнослужащих, проходящих военную службу по призыву, в составе подразделения (команды) к аттестату прилагается также именной список военнослужащих с указанием материальных ценностей, числящихся за каждым из них, сроков их выдачи в пользование (эксплуатацию). Правильность записей подтверждается личными подписями военнослужащих. Именной список подписывается теми же должностными лицами, что и аттестат, а также командиром убывающего подразделения (старшим команды) и заверяется гербовой мастичной печатью воинской части.

1. Раскладка-накладная применяется для оформления выдачи продуктов на камбуз и контроля за качеством приготовления пищи на корабле (подводной лодке), не ведущем своего хозяйства.

2. Раскладка-накладная составляется в одном экземпляре помощником командира корабля (подводной лодки) совместно с начальником медицинской службы и инструктором (коком), старшим коком, подписывается помощником командира корабля (подводной лодки) и начальником медицинской службы, утверждается командиром корабля (подводной лодки).

3. В строке "Энергетическая ценность" записи производятся в графах "Подлежит выдаче на 1 чел. г" по каждому приему пищи.

4. В заключении врача (фельдшера) даются оценки: качества готовой пищи - "доброкачественная" или "недоброкачественная"; санитарного состояния камбуза - "хорошее", "удовлетворительное" или "неудовлетворительное".

Командиром (инспектирующим или проверяющим лицом) даются оценки: вкусовых качеств пищи - "отлично", "хорошо", "удовлетворительно" или "неудовлетворительно"; полновесности порций - "порции полновесные" или "неполновесные". При обнаружении неполновесных порций указывается количество недостающих в них продуктов.

Записи, сделанные указанными должностными лицами, удостоверяются их подписями.

1. Книга применяется для учета всех оформленных в воинской части первичных учетных документов по движению нефинансовых активов, а также для контроля их возвращения после исполнения.

2. В книге отводятся отдельные листы для учета первичных учетных документов по видам нефинансовых активов или по видам первичных учетных документов. При большом движении первичных учетных документов разрешается вести учет этих документов в отдельных книгах.

3. Порядковые номера регистрации оформленных первичных учетных документов являются их номерами.

4. Графы 13 и 14 книги заполняются после подшивки соответствующего первичного учетного документа в дело.

1. Книга применяется для учета произведенных ремонтов (технических обслуживаний, регламентных работ, обработки) вооружения, техники и иных материальных ценностей. Она служит также для учета замененных агрегатов, израсходованных частей, ЗИП и других материальных запасов.

2. В графы 1 - 13 учетные данные записываются при приеме вооружения, техники и иных материальных ценностей в ремонт (на обработку).

В графе 5 по вооружению (технике), учитываемому по номерам, записывается его заводской номер (номерной знак), а по другому вооружению (технике) - количество принятых единиц. По материальным ценностям, сданным в стирку (химчистку), записывается их количество (в принятых единицах измерения) и масса (в килограммах).

В графы 14 - 21 данные записываются после приема вооружения, техники и иных материальных ценностей в ремонт (на обслуживание, регламентные работы, обработку).

При большом количестве наименований израсходованных ЗИП и других материальных запасов вместо них в графе 18 могут записываться номера производственных документов, на основании которых они израсходованы. По изделиям (агрегатам, приборам и т.п.), учитываемым по номерам, в графе 18 записываются их номера.

3. В конце каждого месяца в книге подводится итог с перечислением в графе 3 наименований, а в графе 5 - количества отремонтированных вооружения, техники и иных материальных ценностей. Итог удостоверяется подписью должностного лица, ответственного за ведение учета.

1. Книга применяется для учета материальных ценностей, выданных в установленных случаях во временное пользование на период учений, практических занятий и других мероприятий на срок не более одного месяца, и для контроля их возвращения.

В этой же книге ведется учет выданных инструмента и приспособлений, выдаваемых личному составу ремонтного подразделения, а также водителям (экипажам) ремонтируемого вооружения, военной техники и иных материальных ценностей для выполнения определенных работ на срок не более одного месяца; горючего, выданного со склада водителю топливозаправщика (автоцистерны) для заправки техники.

2. Книга ведется в подразделении, на складе, в мастерской (цехе) воинской части.

3. В книге отводятся отдельные листы на каждое наименование выдаваемых материальных ценностей или на каждое подразделение (военнослужащего), получающее их.

4. При сдаче на склад воинской части горючего, оставшегося в топливозаправщике (автоцистерне), в графе 10 кроме количества горючего записывается номер раздаточной (сдаточной) ведомости материальных ценностей (форма по ОКУД 6002203), по которой водитель топливозаправщика (автоцистерны) выдавал горючее при заправке техники.

1. В книге для каждой используемой машины отводятся отдельные листы, в которых производятся записи на основании оформленных путевых листов (в графы 3 - 14 заносятся соответствующие итоговые данные из них).

2. При расходовании двух сортов горючего учетные данные по второму сорту записываются знаменателем в графах 16 - 29.

3. Для определения показателя эффективности Пэ (графа 15) необходимо показатель выполнения работы (графа 13) умножить на 100 процентов и разделить на показатель пробега автомобиля (графа 4) и на номинальную грузоподъемность автомобиля (автопоезда) (графа 3).

4. При использовании автомобиля по планам централизованного подвоза в графе 1 после записи даты (периода) делается отметка "Центроподвоз".

5. По истечении месяца итоговые данные о работе машин и расходе горючего показываются строками "Всего за месяц", "В том числе по планам централизованного подвоза". При этом итоговые данные по экономии или расходу горючего сверх установленной нормы показываются итоговой строкой за прошедший месяц (период) как разница между суммарными данными граф 26 и 28 по горючему, 27 и 29 по маслам.

Наименование оборудования, марка, тип

1. Карточка применяется для учета материальных ценностей, выдаваемых в личное пользование военнослужащим.

2. Карточка ведется:

на военнослужащих, проходящих военную службу по призыву, - в подразделении воинской части;

на военнослужащих, проходящих военную службу по контракту, - в финансовом органе воинской части.

на военнослужащих, проходящих военную службу по призыву, - старшиной подразделения воинской части;

на военнослужащих, проходящих военную службу по контракту, - начальником финансового органа воинской части.

3. Данные обмера заполняются на основании сведений медицинской службы.

4. Заводские номера (при наличии) материальных ценностей указываются вместе с их наименованиями.

В графе 3 карточки делаются записи: "Выдано", "Сдано", "Списано".

В графах 4, 6 и в аналогичных соответствующих графах по военнослужащим, проходящим военную службу по контракту, записи производятся в следующем порядке: числителем указывается количество материальных ценностей, знаменателем - наступление права выдачи.

Графы 5, 7 и аналогичные соответствующие графы по военнослужащим, проходящим военную службу по призыву, не заполняются.

5. Записи в карточке о сдаче (списании) материальных ценностей производятся красными чернилами или со знаком "-".

6. Каждое получение материальных ценностей военнослужащим, проходящим военную службу по призыву, подтверждается в карточке его подписью.

За прием материальных ценностей от военнослужащего, проходящего военную службу по призыву, в его карточке расписывается старшина подразделения воинской части.

7. В карточке ежемесячно выводятся итоги движения материальных ценностей: за месяц и остаток на 1 число месяца, следующего за отчетным.

8. Карточки могут изготавливаться с установленной номенклатурой материальных ценностей отдельно для каждой категории военнослужащих.

1. Карточка применяется для учета недостающих приборов, узлов, инструмента и других комплектующих предметов в материальных ценностях, учитываемых комплектами (в соответствии с заводскими описями или установленными нормами), а также для учета хода их пополнения. На основе карточек составляются заявки на недостающие в комплектах предметы.

По ракетно-артиллерийскому вооружению и технике (кроме стрелкового вооружения и артприборов) карточки ведутся только на индивидуальные комплекты ЗИП по образцам.

2. Первоначальные записи в карточке производятся на основании данных, взятых из предыдущей карточки; по вновь поступающим комплектам или выявленной некомплектности - на основании актов о приемке материалов (форма по ОКУД 0315004).

3. В графе 5 записывается положенное по заводским описям или установленным нормам количество предметов в комплекте, а в графе 6 - количество недостающих предметов до полной комплектности.

В графах 7 - 10 записи производятся: при доукомплектовании - на основании первичных учетных документов на пополнение комплекта; после выявления последующей некомплектности - на основании данных инвентаризации (проверок).

1. Книга применяется для учета наркотических средств и психотропных веществ, лекарственных средств и изделий медицинского назначения, подлежащих предметно-количественному учету.

Для учета наркотических средств и психотропных веществ заводится отдельная книга.

2. Книга ведется в медицинском подразделении (за исключением аптеки, медицинского склада).

3. На каждое наименование лекарственных средств и изделий медицинского назначения (в зависимости от частоты выдачи) отводится одна или несколько страниц.

4. Каждая выдача наркотических средств и психотропных веществ записывается в книгу немедленно и подтверждается подписью лица, ответственного за их хранение, учет и использование в медицинском подразделении.

1. Требование применяется для получения лекарственных средств и изделий медицинского назначения из аптеки в медицинские подразделения.

2. В требовании указываются наименование лекарственного средства (на латинском языке) и (или) изделия медицинского назначения, дозировка и форма изготовления (таблетки, ампулы, мази, суппозитории и т.д.), общее количество и вид упаковки (коробки, флаконы, тубы и пр.), а также способ применения лекарственного средства: для инъекций, для наружного применения, приема внутрь, глазные капли и т.д.

При выписывании лекарственного средства для индивидуального больного дополнительно указываются его фамилия и инициалы, номер истории болезни.

3. На наркотические средства и психотропные вещества требования выписываются на отдельных бланках.

1. Акт применяется для контроля за правильностью отбора проб для анализов (испытаний) и списания с учета материальных запасов, израсходованных при их проведении.

2. Акт составляется при отборе проб материальных запасов, поступивших (отгружаемых) и находящихся на хранении на складе. Он составляется комиссией, назначенной командиром воинской части.

3. Акт составляется в двух экземплярах, из которых один - предназначен для воинской части, а второй - вместе с взятыми пробами передается в лабораторию.

4. При отборе проб химико-фармацевтических препаратов в графе 1 по каждому наименованию материальных запасов указываются их завод-изготовитель, номер серии, номер и дата заводского анализа.

5. Акт утверждается командиром воинской части.

1. Квитанция применяется для оформления приема на хранение собственных вещей от граждан, пребывающих в запасе и призванных на учебные сборы.

2. Квитанцию подписывают председатель комиссии по приему и оценке собственных вещей от граждан, пребывающих в запасе и призванных на учебные сборы, их владелец и начальник склада (заведующий складом, кладовщик), принявший вещи на хранение. Общее количество принятых предметов и сумма их стоимости указываются в квитанции цифрами и прописью.

3. Оформленная квитанция выдается владельцу вещей, копия квитанции в установленном порядке передается в финансовый орган воинской части.

4. Выдача собственных вещей их владельцу производится под расписку в корешке квитанции.

1. Сопроводительный лист применяется при перевозках материальных ценностей, принятых или отправленных по одному первичному учетному документу на нескольких автомобилях (воздушных (водных) судах), и для контроля за сохранностью перевозимого груза и установления ответственности водителя (командира экипажа, капитана судна) за перевозимые материальные ценности.

2. Сопроводительный лист составляется грузоотправителем в двух экземплярах на каждое транспортное средство (автомобиль, воздушное (водное) судно). Первый экземпляр вручается водителю (командиру экипажа, капитану судна) под расписку во втором экземпляре. Второй экземпляр остается у грузоотправителя.

3. Погрузка материальных ценностей на каждое транспортное средство, а также записи в сопроводительных листах производятся в присутствии водителя (командира экипажа, капитана судна).

4. По прибытии к месту назначения водитель (командир экипажа, капитан судна) сдает грузополучателю доставленные материальные ценности под расписку на сопроводительном листе, который передается грузоотправителю.

5. При обнаружении утраты или порчи материальных ценностей делается отметка в сопроводительном листе и немедленно проводится административное расследование в установленном порядке.

6. При доставке материальных ценностей воздушным судном беспосадочным способом в графе 9 указываются координаты и время выброски груза, заверяемые подписями командира экипажа и штурмана.

7. В случае утери сопроводительного листа водитель (командир экипажа, капитан судна) сообщает об этом начальнику колонны (приемщику груза или военному коменданту дорожного участка железнодорожной станции, населенного пункта, порта), который проверяет груз и оформляет актом факт утери листа. Копия акта высылается грузоотправителю, а водителю (командиру экипажа, капитану судна) выдается новый лист на фактическое наличие материальных ценностей.

1. Стеллажный (штабельный) ярлык (далее именуется - ярлык) применяется для указания мест хранения, краткой характеристики, времени поступления и сроков хранения материальных ценностей и других сведений на складе и для контроля их освежения.

2. Ярлыки вывешиваются на стеллажах, шкафах, площадках и других местах хранения материальных ценностей.

3. Записи в ярлыке производятся начальником склада (заведующим хранилищем, кладовщиком) воинской части.

4. Показатели реквизитов 3 - 8 заголовочной части ярлыка записываются только для тех материальных ценностей, которые имеют ограниченный срок хранения (гарантии) или учитываются по партиям, заводам-изготовителям и годам хранения.

В показателе реквизита 10 заголовочной части ярлыка для основного образца вооружения, военной техники, имущества записываются места хранения изделий, входящих в комплект данного образца, а в ярлыках для комплектующих изделий - место хранения основного образца, в комплект которого они входят.

1. Опись применяется для учета материальных ценностей (мебели, инвентаря и оборудования), находящихся в помещении (комнате) подразделения.

2. Опись составляется в одном экземпляре и подписывается материально ответственным лицом.

3. В графе "Количество" описи, вывешиваемой в комнате для хранения оружия, указывается количество пирамид, шкафов, ящиков, стендов, плакатов и других материальных ценностей, хранящихся в комнате. В этой графе указываются также номера шкафов и какой печатью они опечатаны.

4. При изменении количества предметов материальных ценностей в помещении (комнате) составляется новая опись.

1. Раскладкой продуктов устанавливается количество продуктов, отпускаемых для приготовления горячей пищи из расчета на одного человека в сутки. Она служит основанием для оформления требования-накладной (форма по ОКУД 0315006) на выдачу продовольствия со склада воинской части в столовую (на камбуз), а также для контроля за выходом готовых блюд, мясных и рыбных порций.

2. Раскладка продуктов составляется начальником продовольственной службы (помощником командира корабля) совместно с начальником медицинской службы, начальником столовой и мастером по технологии приготовления пищи или инструктором (поваром, коком), а при отсутствии последних - старшим поваром (коком). Она составляется на неделю в трех экземплярах по нормам каждого пайка. Первый экземпляр раскладки продуктов является основанием для выписки требования-накладной (форма по ОКУД 0315006) на отпуск продуктов в столовую (на камбуз), второй - вывешивается в вестибюле столовой (камбуза), а третий - выдается инструктору (повару, коку), старшему повару (коку) для руководства при приготовлении пищи.

Раскладка продуктов подписывается заместителем командира воинской части по тылу (помощником командира по снабжению), начальником продовольственной службы, начальником медицинской службы и утверждается командиром воинской части.

Изменение раскладки продуктов без письменного разрешения командира воинской части не допускается.

Раскладка продуктов по нормам летного пайка подписывается командиром авиационно-технической воинской части, начальником продовольственной службы авиационно-технической воинской части, начальником медицинской службы авиационной воинской части и утверждается командиром авиационной воинской части.

3. В графе "Общая масса готового блюда, г" показывается масса расчетного выхода каждого блюда. При этом в состав второго блюда включается его полная расчетная масса (с соусом, гарниром, мясом и рыбой). В графе "Масса мясных и рыбных порций, г" отдельно показывается масса мясных и рыбных порций.

1. Полетный лист (задание на полет) является основанием для выполнения экипажем полета (является распоряжением командиру экипажа на выполнение задания), а также служит основанием для составления акта о списании материальных запасов (форма по ОКУД 0504230) - на списание авиационного топлива и смазочных материалов, для определения экономии (расхода сверх установленных норм) по ним.

2. Полетный лист выписывается при производстве полетов по плану боевой подготовки (на основании плановой таблицы), облетах и в других случаях, требующих запуска двигателей и ВСУ (задание на полет - при перелетах и перевозках) в соответствующей службе авиационной воинской части, подписывается командиром воинской части, заверяется гербовой мастичной печатью и передается командиру экипажа под расписку в журнале учета движения путевых (полетных) листов (форма по ОКУД 0345008).

Новый полетный лист (задание на полет) выдается только по возвращении оформленного полетного листа (задания на полет) за предыдущий вылет воздушного судна.

3. В графе "Наличие перед вылетом (газовкой, опроб. двиг. реглам. раб.)" раздела "Сведения по наличию и расходованию горючего и смазочных материалов" выписываемого полетного листа (задания на полет) указывается количество топлива, указанного в графе "Наличие после полета (газовки, опроб. двиг. реглам. раб.)" предыдущего полетного листа (задания на полет).

4. Полетный лист (задание на полет) является основанием на дозаправку воздушного судна.

1. В книге для каждого используемого в работе двигателя стационарного (передвижного) агрегата (станции), теплового агрегата, силовой установки, специального оборудования с приводом от двигателя базового шасси, стиральной машины и иного аналогичного объекта основных средств отводятся отдельные листы, записи в которых производятся на основании рабочих листов агрегата (форма по ОКУД 6002210).

2. При расходовании двух сортов горючего учетные данные по второму сорту записываются знаменателем в графах 9 - 29.

3. По истечении месяца итоговые данные о работе агрегата (станции) и расходе материальных запасов показываются строкой "Всего за месяц". При этом итоговые данные по экономии или расходу сверх установленной нормы показываются итоговой строкой за прошедший месяц (период) как разница между суммарными данными по соответствующим наименованиям материальных запасов (например, по горючему - это будет разница между суммарными данными граф 24 и 27, по иным материальным запасам - граф 25 и 28 и граф 27 и 29 соответственно).

1. Книга ведется инженерно-авиационной службой воинской части.

2. Для каждого эксплуатируемого воздушного судна отводятся отдельные листы, в которых на основании оформленных полетных листов (заданий на полет) (формы по ОКУД 6002229, 6002235) и формуляров производятся записи о наработке двигателей и об израсходованном горючем.

1. Расшифровка применяется для оформления списания масел, смазок и специальных жидкостей, израсходованных при техническом обслуживании и ремонте вооружения и военной техники.

2. Расшифровка является приложением к акту о списании материальных запасов (форма по ОКУД 0504230).

3. Достоверность сведений о пробеге (наработке), проведенном техническом обслуживании и ремонте заверяется подписью должностного лица, ведающего эксплуатацией соответствующих вооружения и военной техники.

1. Расшифровка применяется для оформления списания низкозамерзающей охлаждающей жидкости, израсходованной на долив в систему охлаждения при эксплуатации вооружения и военной техники.

2. Расшифровка является приложением к акту о списании материальных запасов (форма по ОКУД 0504230).

3. Достоверность сведений о количестве дней эксплуатации заверяется подписью должностного лица, ведающего эксплуатацией соответствующих вооружения и военной техники.

1. Расшифровка применяется для оформления списания горючего с подразделения.

2. Расшифровка является приложением к акту о списании материальных запасов (форма по ОКУД 0504230).

3. Достоверность сведений о пробеге (наработке) заверяется подписью должностного лица, ведающего эксплуатацией соответствующих вооружения и военной техники.

4. Количество горючего, указанное в графах с 5 по 10, должно соответствовать соответствующим записям в книге учета работы машин, расхода горючего и смазочных материалов (форма по ОКУД 6002216), в книге учета работы агрегата и расхода материальных запасов (форма по ОКУД 6002230) и в книге учета работы воздушных судов и расхода топлива (форма по ОКУД 6002231).

"__" __________ 20__ г.

1. Карточка применяется для аналитического учета затрат на капитальное строительство (достройку, дооборудование, реконструкцию, модернизацию) (далее именуется - строительство) заказчиками-застройщиками, а также при необходимости для оперативного учета отделами (группами) финансирования капитального строительства, финансовыми органами распорядителя средств затрат на капитальное строительство.

2. Карточка ведется по каждому объекту строительства.

3. Титульная сторона карточки заполняется на основании данных из объектных смет и сводных смет строек, договоров, внутрипостроечных титульных списков и др.

На оборотной стороне карточки указываются:

в графах 5 - 11 - затраты на строительство. При этом состав капитальных затрат по указанным графам должен соответствовать перечню затрат, приведенному в объектных сметах и сводных сметах строек;

в графе 11 - сумма граф с 12 по 15;

в графах 12 - 15 - прочие капитальные затраты, предусмотренные договором строительного подряда и проектно-сметной документацией;

в графе 16 - сумма граф с 5 по 11;

в графе 20 - разница между суммами, указанными в графе 16 и в графах с 17 по 19.

4. В случае если у заказчика-застройщика имеются прочие (общеплощадочные) затраты, относящиеся к нескольким объектам, их учет ведется в отдельной карточке по каждой строительной площадке. Распределение общеплощадочных затрат по объектам строительства производится внутри каждой площадки в порядке, установленном Министерством финансов Российской Федерации.

5. Учет затрат в карточках ведется нарастающим итогом с начала строительства до ввода объекта в действие.

Карточка открывается на финансовый год (в каждый последующий год заполнение карточки начинается переносом остатков (затрат с начала строительства) на начало года). Ежемесячно в карточке выводятся итоги за месяц (при наличии операций) и с начала строительства.

6. Аналитический учет оборудования, инструмента и инвентаря, списанных на объект строительства, ведется в ведомости (является приложением к карточке и хранится вместе с ней) следующей формы:

Приложение

к карточке N ___

Наименование оборудования, инструмента и инвентаря

1. Кассовая книга применяется для учета движения наличных денежных средств в рублях и иностранной валюте. При этом поступление и расходование наличной иностранной валюты ведется на отдельных листах кассовой книги по видам иностранных валют.

В кассовой книге ведется также учет движения денежных документов (на отдельных листах).

2. Кассовая книга должна быть пронумерована, прошнурована и опечатана сургучной печатью, а при ее отсутствии - мастичной печатью, количество листов в ней заверено подписями командира воинской части и начальника финансового органа.

3. Записи в кассовой книге ведутся в двух экземплярах через копировальную бумагу чернилами или шариковой ручкой. Вторые экземпляры листов должны быть отрывными и служат отчетом бухгалтера по кассовым операциям (кассира). Первые экземпляры листов остаются в кассовой книге. Первые и вторые экземпляры листов нумеруются одинаковыми номерами.

Подчистки и неоговоренные исправления в кассовой книге не допускаются. Сделанные исправления заверяются подписями бухгалтера по кассовым операциям (кассира), а также начальника финансового органа или лица, его заменяющего.

Записи в кассовую книгу производятся бухгалтером по кассовым операциям (кассиром) сразу же после получения или выдачи наличных денежных средств по каждому ордеру (приходному кассовому (форма по ОКУД 0310001) и расходному кассовому (форма по ОКУД 0310002)) или другому заменяющему его документу.

4. При условии обеспечения полной сохранности кассовых документов кассовая книга может вестись автоматизированным способом, при котором ее листы формируются в виде машинограммы "Вкладной лист кассовой книги". Одновременно с ней формируется машинограмма "Отчет кассира". Обе названные машинограммы должны составляться к началу следующего рабочего дня, иметь одинаковое содержание и включать все реквизиты, предусмотренные формой кассовой книги.

Нумерация листов кассовой книги в этих машинограммах осуществляется автоматически в порядке возрастания с начала года. В машинограмме "Вкладной лист кассовой книги" последним за каждый месяц должно автоматически печататься общее количество листов кассовой книги за каждый месяц, а в последней машинограмме за календарный год - общее количество листов кассовой книги за год.

Бухгалтер по кассовым операциям (кассир) после формирования машинограмм "Вкладной лист кассовой книги" и "Отчет кассира" обязан проверить правильность составления указанных документов, подписать их и передать машинограмму "Отчет кассира" вместе с приходными и расходными кассовыми документами в финансовый орган под расписку в машинограмме "Вкладной лист кассовой книги".

В целях обеспечения сохранности и удобства использования машинограммы "Вкладной лист кассовой книги" в течение года хранятся бухгалтером по кассовым операциям (кассиром) отдельно за каждый месяц. По окончании календарного года (или по мере необходимости) машинограммы "Вкладной лист кассовой книги" брошюруются в хронологическом порядке. Общее количество листов за год заверяется подписями командира воинской части и начальника финансового органа, и книга опечатывается сургучной печатью, а при ее отсутствии - мастичной печатью.