Категория: Бланки/Образцы

Внимание! Приведенные выше цены действительны при покупке указанного количества аппаратных ключей за один раз. При покупке комплекта с 4 или более ключами устанавлена специальная цена 4200 руб. за 1 ключ. В этом случае, для получения ссылки на оформления покупки, Вам необходимо прислать нам на е-мейл запрос с указанием количества ключей.

Версия 2.17 от 22.01.2015

Версия 2.1 от 17.01.2013

Версия 1.4 от 12.07.2010

Версия 1.3 от 26.06.2010

Версия 1.2 от 05.04.2010

Версия 1.1 от 21.02.2010

Версия 1.0 от 16.12.2009

Новое за 25 декабря 2016

Договоры по тегам

Советы работнику офиса

Плохие привычки, которые способны стать хорошими

Почему вы не любите свою работу?

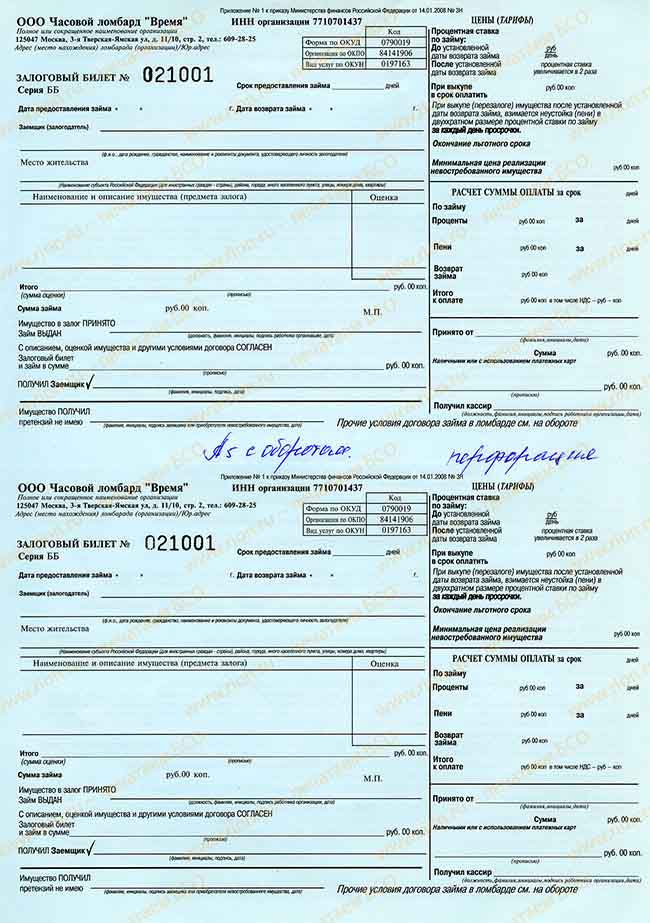

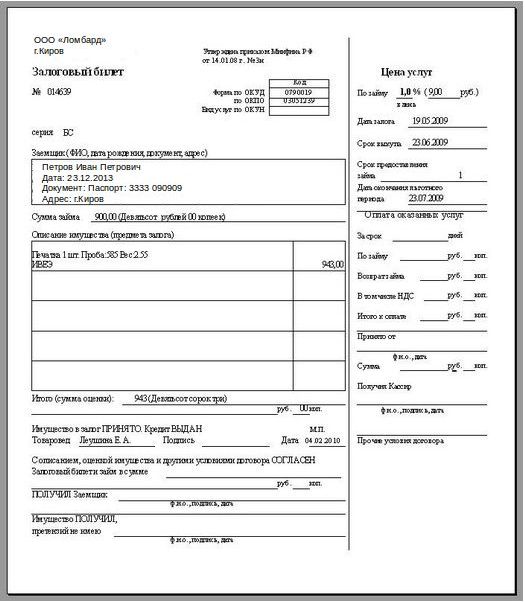

КОММЕНТАРИИ К НОВОЙ ФОРМЕ БСО «ЗАЛОГОВЫЙ БИЛЕТ»,

утвержденной Приказом Минфина РФ от 31 января 2006 года №20н (зарегистрирован в Минюсте РФ 26 февраля 2006 года №7534)*

Федеральным законом от 22 мая 2003 года №54-ФЗ «О применении контрольно-кассовой техники при осуществлении наличных денежных расчетов и (или) расчетов с использованием платежных карт» предусмотрено, что организации могут осуществлять наличные денежные расчеты без применения контрольно-кассовой техники (ККТ) в случае оказания услуг населению при условии выдачи ими соответствующих (по формам, утвержденным в установленном порядке) бланков строгой отчетности (БСО).

Этой нормой пользуется, пожалуй, подавляющее большинство ломбардов, чтобы не усложнять технологический процесс обслуживания клиентов, исключить немалые затраты на приобретение и обслуживание ККТ, а также споры с налоговыми и другими контролирующими органами по вопросам ККТ. Некоторые ломбарды используют ККТ и выдают залогодателям кассовые чеки – их вопросы формы БСО не касаются (есть еще, пожалуй, единичные ломбарды, руководители (собственники) которых полагают, что на деятельность ломбардов Федеральный закон от 22 мая 2003 года №54-ФЗ «О применении ККТ. » не распространяется. Оставим это без комментариев, но посочувствуем тем, кто, признавая, что осуществляет деятельность ломбарда, будет основываться на этой позиции относительно ККТ, поскольку все контролирующие органы, увы, считают иначе).

В соответствии с Постановлением Правительства РФ от 31 марта 2005 года №171 «Об утверждении положения об осуществлении наличных денежных расчетов и (или) расчетов с использованием платежных карт без применения контрольно-кассовой техники» до утверждения новых форм БСО в порядке, установленном указанным Положением, действуют ранее утвержденные формы, но не позднее, чем до 01 января 2007 года.

Ранее утвержденная форма БСО, которой пользуются ломбарды – это известная форма БО-7, которая была утверждена письмом Минфина РФ от 20 апреля 1995 года №16-00-30-33.

Однако, как уже неоднократно отмечала Лига ломбардов, форма БО-7 имеет много недостатков, морально устарела и не соответствовала законодательству РФ уже в момент ее утверждения (к сожалению, нам не известны факты принципиальной критики формы БО-7 другими организациями, претендующими на представительство интересов ломбардов).

При этом имелась реальная опасность того, что в исполнение Постановления Правительства РФ от 31 марта 2005 года №171 будет утверждена такая «новая форма», которая будет не лучше старой, да и к тому же БСО необходимо будет заказывать только в типографиях, изготавливающих защищенную от подделок продукцию.

Кроме того, очень важно, что, как указано выше, в силу Постановления Правительства РФ от 31 марта 2005 года №171 с 01 января 2007 года форма БО-7 применению не подлежит. Поэтому в случае отсутствия новой формы БСО «Залоговый билет» для ломбардов после 2007 года наступил бы в смысле БСО «правовой вакуум», что по-видимому, означало бы необходимость приобретения и применения ККТ, недостатки чего очевидны.

2.РАЗРАБОТКА И УТВЕРЖДЕНИЕ НОВОЙ ФОРМЫ БСО

В этой ситуации Лига ломбардов, как обычно, руководствуясь принципом «меньше слов - больше дела», была просто обязана разработать новую форму БСО и представить ее в Минфин РФ вместе с комплектом необходимых документов, предусмотренных Постановлением Правительства РФ от 31 марта 2005 года №171, включая инструкцию по заполнению бланка и рекомендации по его применению. При этом работа по подготовке проекта новой формы БСО осуществлялась Лигой ломбардов с учетом предложений ведущих специалистов по ломбардной деятельности из различных регионов России.

Министерство финансов РФ с пониманием отнеслось к инициативе Лиги ломбардов, и после тщательной проработки вопроса и внесения необходимых корректив в форму, утвердило ее своим Приказом от 31 января 2006 года №20н. Причем ломбардам дано время, чтобы использовать уже заказанные БСО по форме БО-7, и подготовиться к внедрению новой формы залогового билета с 01 июня 2006 года.

Отметим, что при согласовании формы один из Департаментов Минфина фактически настаивал на том, чтобы БСО изготавливался в типографиях, изготавливающих защищенную от подделок продукцию. Это, конечно, является нецелесообразным и невыгодным для ломбардов вообще и небольших ломбардов в регионах в особенности. Поэтому Лига ломбардов ходатайствовала о снятии данного требования. Главным аргументом Лиги ломбардов было то, что все операции по залоговым билетам производятся только при предъявлении уже достаточно защищенного паспорта гражданина. Минфин поддержал нас в этом вопросе, за что ему «отдельное спасибо».

В итоге никаких требований по обеспечению защиты БСО «Залоговый билет» от подделок в Приказе Минфина нет – это значит, что их можно изготавливать в любых типографиях с соблюдением общих требований Положения, утвержденного Постановлением Правительства РФ от 31 марта 2005 года №171. Отметим, что инструкция по заполнению БСО и рекомендации по его применению, представленные Лигой ломбардов, Минфином не утверждались. Это представляется правильным и справедливым, поскольку такие документы в качестве обязательных для применения не предусмотрены законодательством. К тому же сама концепция новой формы БСО «Залоговый билет» предусматривала самостоятельный выбор ломбардов в части окончательного содержания и порядка заполнения формы.

Вместе с тем Лига ломбардов обязательно доведет до ломбардного сообщества эти документы в качестве рекомендательных (методических) материалов для их применения по усмотрению ломбардов.

Подчеркнем, что новая форма БСО «Залоговый билет» - это вообще первая форма БСО, утвержденная согласно вышеуказанному Постановлению Правительства от 31 марта 2005 года №171.

3. СОДЕРЖАНИЕ НОВОЙ ФОРМЫ БСО

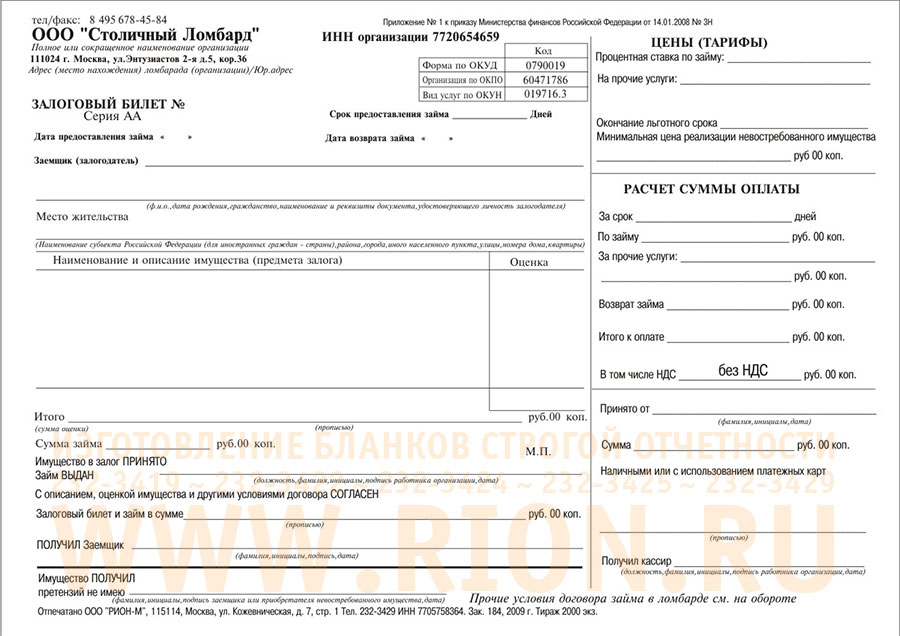

Настоящий БСО после оформления становится договором о залоге вещей в ломбарде, оформляемым в соответствии с Гражданским Кодексом Российской Федерации (ГК РФ) залоговым билетом.

Поэтому новая форма БСО предусматривает все существенные условия, установленные для любого договора о залоге (статья 339 ГК РФ). Одновременно БСО – это бланк, в котором отражаются данные о денежных расчетах с населением. Поэтому в новой форме предусмотрены данные о ценах на услуги и данные о принятых (выданных) денежных средствах.

Принципиальным новшеством является подход к формированию новой формы БСО, обеспечивающей ломбардам достаточную свободу действий, поскольку, как известно, права и свободы граждан и организаций могут быть ограничены только на основании федерального закона. Поэтому в новой форме БСО, с учетом принципа «не навреди», предусмотрены лишь основные, «рамочные» требования: например, необходимость внесения обязательных реквизитов, предусмотренных законодательством РФ, сочетается с возможностью гибко регулировать заполнение формы БСО «Залоговый билет»). Отметим, что принцип «свободных реквизитов», устанавливаемых самим ломбардом, я вляется абсолютно новым не только применительно к залоговому билету, но и по нашему мнению, к любым другим формам БСО.

Приведем пример: в форме БО-7 были предусмотрены подписи: «Товаровед», «Контролер», «Кладовщик» и «Кассир». В новой форме залогового билета ломбард сам определяет должность подписантов (возможно, одного подписанта со стороны ломбарда, например, «Приемщик залогов» или «Товаровед». Наряду с этим сохраняется обязательная подпись «Кассир» в качестве должности лица, уполномоченного проводить кассовые операции.

Необходимо отметить, что в качестве получателя имущества в новой форме бланка предусмотрен не только залогодатель (поклажедатель), но и победитель торгов невостребованным имуществом, что является еще одним аргументом возможности осуществления выкупа невостребованного имущества победителем торгов в порядке, аналогичном выкупу имущества самим залогодателем, без применения ККТ.

Еще большую самостоятельность ломбард получил в области заполнения «правой части» БСО «Залоговый билет».

В разделе «Цена услуг», в соответствии с Законом РФ «О защите прав потребителей» от 07 февраля 1992 года №2300-1, ломбард указывает размер оплаты (тарифа на услуги), но способом, «привязанным» к его собственной технологии и правилам. Законодательством РФ не определено, каким именно способом указывается плата за услуги по предоставлению кредита ломбардом, поэтому можно определять ее, например, в виде процентов или сумм в день, в месяц, в год, или даже в виде фиксированной суммы за срок, указанный в договоре. Предусмотрена возможность указания цены (тарифа) и на другие услуги по усмотрению ломбарда. Например, во многих ломбардах услуга продления срока залога (услуга перезалога) платная, некоторые ломбарды берут деньги за оформление дубликата залогового билета и т.д. Естественно соответствующие реквизиты в этом случае должны быть отражены ломбардом в разделе «Оплата оказанных услуг». Так как оплата ряда услуг (например,плата за кредит) может зависеть от срока пользования деньгами, то необходимым реквизитом является реальный срок пользования услугами ломбарда.

В новой форме БСО «Залоговый билет» предусмотрен принципиально новый раздел - «Прочие условия договора». В этом разделе целесообразно помещать, например, сведения о взимании штрафов (пеней), о начальной продажной цене на торгах, о дате окончания льготного срока и т.п. – причем решение о наличии (отсутствии) данных сведений в БСО принимает сам ломбард.

Отметим также, что при разработке новых форм БСО было уделено большое внимание удобству заполнения формы средствами вычислительной техники, к оторой пользуются сегодня большинство ломбардов. При этом предусмотрена и возможность беспроблемной «ручной» работы, чтобы адекватно обеспечить интересы небольших ломбардов.

Таким образом новая форма БСО «Залоговый билет» для работы ломбардов без применения ККТ позволяет ломбарду в рамках закона и утвержденной в установленном порядке формы БСО адаптировать бланк к технологии, правилам работы, финансовой политике, применяемым каждым конкретным ломбардом.

Это означает, что новая форма залогового билета направлена на максимально возможное обеспечение прав и законных интересов ломбардов (при соблюдении, разумеется, норм ГК РФ и законодательства о защите прав потребителей). Поэтому использование новой формы представляется значительно более удобным, нежели использование бланка по форме БО-7.

Лига ломбардов продолжит комментировать вопросы, связанные с новыми формами БСО не только на нашем сайте, но и в печати. Безусловно, наиболее подробную информацию, в том числе методические материалы по применению БСО новой формы, получат участники Лиги ломбардов в рамках регулярных рассылок (очередная рассылка планируется в марте 2006 года).

Новые участники Лиги ломбардов также получат пакет документов, дополненный указанными материалами.

*Учитывая незначительные объемы «чистого хранения» в ломбарде, мы не будем отдельно комментировать новую форму сохранной квитанции. Однако то, что будет сказано о залоговом билете, во многом относится и к сохранной квитанции.

№ 67. Залоговый билет  заказать

заказать

Бланки строгой отчетности позволяют эффективно учитывать финансы без использования контрольно-кассовой машины. Данный вид документов может применяться как индивидуальными предпринимателями, так и организациями, работающими в сфере услуг, в том числе связанных с выдачей займов под залог техники, ювелирных украшений и других ценных предметов.

В соответствии с постановлением от 14 июня 2008 года № 3Н ломбарды обязаны использовать бланки, утвержденной формы — состоящие из квитанции и залогового билета. Однако это не значит, что БСО не может содержать дополнительную информацию об организации или оказываемых услугах. К примеру, на оборотной стороне квитанции нередко размещают договор с условиями получения услуг и их перечнем.

Типография «БСО-Принт» предлагает своим клиентам большой выбор готовых макетов квитанций, в том числе у нас можно заказать БСО для ломбарда. Работая в данном направлении более 5 лет, мы досконально изучили все нюансы законодательства. Наши бланки соответствуют утвержденной форме, поэтому не вызывают нареканий со стороны контролирующих органов.

Оформить заявку можно у нас на сайте или по эл. почте: 7723213@gmail.com

Минфин России приказом от 14.01.2008 № 3н "Об утверждении форм бланков строгой отчетности" утвердил формы бланков строгой отчетности "Сохранная квитанция" и "Залоговый билет", применяемые при оказании услуг ломбардами, в которых учтены требования, предусмотренные Федеральным законом от 19.07.2007 № 196-ФЗ "О ломбардах". В связи с изложенным при оказании ломбардами соответствующих услуг следует применять формы бланков строгой отчетности "Сохранная квитанция" и "Залоговый билет", утвержденные приказом Минфина России от 14.01.2008 № 3н в обязательном порядке.

Об этом сказано в письме Минфина России 18.03.2008 № 03-01-15/3-67 «О применении контрольно-кассовой техники при осуществлении ломбардной деятельности».

По своим параметрам функционирования автоматизированные системы должны отвечать требованиям, предъявляемым к контрольно-кассовой технике (письма Минфина России от 26 ноября 2008 г. № 03-01-15/11-365, от 25.11.2010 № 03-01-15/8-250). Поэтому ведение учета БСО в программе смарт – ломбард не отвечает требованиям законодательства. Бланки должны быть изготовлены типографским способом.

Бланки, изготовленные типографским способом, учитывайте по наименованиям, сериям и номерам в книге учета бланков документов в обязательном порядке.

Обоснование данной позиции пр иведено ниже в материалах «Системы Главбух» и в документах, которые Вы можете найти в закладке «Правовая база»

Вместо ККТ при оказании платных услуг населению организация может применять бланки строгой отчетности (БСО) (п.2 ст.2 Закона от 22мая 2003г. №54-ФЗ ).

Принадлежность к услугам, предоставляемым населению, определите в соответствии с Общероссийским классификатором услуг населению ОК 002-93 (ОКУН), утвержденным постановлением Госстандарта России от 28июня 1993г. №163 (письма Минфина России от 3февраля 2009г. №03-01-15/1-42 . от 27января 2009г. №03-01-15/1-29 . от 26января 2009г. №03-01-15/1-27 ).

Перечень услуг в ОКУН открытый, так как некоторые услуги отнесены к прочим. Поэтому, если услуги прямо не поименованы в ОКУН, но относятся к услугам, оказываемым населению, организация может применять БСО. Например, услуга по лечению при проживании в пансионатах в ОКУН не поименована, но может быть отнесена к прочим санаторно-оздоровительным услугам . И следовательно, при ее оказании можно использовать БСО. За разъяснениями об отнесении того или иного вида деятельности к услугам, оказываемым населению, можно обратиться в территориальное отделение Росстандарта . Такие выводы следуют из писем Минфина России от 21октября 2013г. №03-11-11/43794 и от 8октября 2012г. №03-01-15/8-213 (доведено до сведения налоговых инспекций письмом ФНС России от 24октября 2012г. №АС-4-2/18034 ), ФНС России от 7марта 2014г. №ЕД-4-2/4329 .

Бланки строгой отчетности должны содержать следующие обязательные реквизиты:

Такие требования содержатся в пункте 3 Положения, утвержденного постановлением ПравительстваРФ от 6мая 2008г. №359 .

Исключением из данного правила являются утвержденные формы БСО, в том числе БСО, применяемые при оказании услуг по перевозке пассажиров и багажа или при оказании услуг учреждениями культуры. Реквизиты данных документов устанавливают федеральные ведомства, уполномоченные на это законодательством. Об этом сказано в пунктах 5–6 Положения, утвержденного постановлением ПравительстваРФ от 6мая 2008г. №359 . и Правилах . утвержденных постановлением ПравительстваРФ от 14февраля 2009г. №112 . Подробнее о составлении бланков строгой отчетности см. Как выписывать, хранить и уничтожать бланки строгой отчетности при расчетах наличными .

Перечень действующих форм бланков строгой отчетности приведен в таблице *.

Елена Попова. государственный советник налоговой службы РФ I ранга

2. Формы и справки: Перечень бланков строгой отчетности, используемых при расчетах с населением3. ПИСЬМО МИНФИНА РОССИИ от 18.03.2008 № 03-01-15/3-67 «О применении контрольно-кассовой техники при осуществлении ломбардной деятельности»

Обязана ли фирма, занимающаяся ломбардной деятельностью, переходить на бланки строгой отчетности, если она применяет ККТ?

Департамент налоговой и таможенно-тарифной политики рассмотрел письмо по вопросу применения контрольно-кассовой техники при осуществлении ломбардной деятельности и сообщает.

Статьями 7 и 9 Федерального закона от 19.07.2007 N 196-ФЗ "О ломбардах" предусмотрено утверждение форм бланков строгой отчетности "Залоговый билет" и "Сохранная квитанция" в порядке, установленном Правительством Российской Федерации.

Постановлением Правительства Российской Федерации от 31.03.2005 N 171 утверждено Положение об осуществлении наличных денежных расчетов и (или) расчетов с использованием платежных карт без применения контрольно-кассовой техники . которое устанавливает порядок утверждения бланков строгой отчетности, приравненных к кассовым чекам.

Согласно указанному Положению формы бланков утверждаются Минфином России по обращению заинтересованных органов государственной власти, Центрального банка Российской Федерации и организаций, объединяющих субъектов предпринимательской деятельности, занятых в определенной сфере услуг.

Минфин России приказом от 14.01.2008 N 3н "Об утверждении форм бланков строгой отчетности" утвердил формы бланков строгой отчетности "Сохранная квитанция" и"Залоговый билет" . применяемые при оказании услуг ломбардами, в которых учтены требования, предусмотренные Федеральным законом от 19.07.2007 N 196-ФЗ "О ломбардах" .

В связи с изложенным при оказании ломбардами соответствующих услуг следует применять формы бланков строгой отчетности "Сохранная квитанция" и "Залоговый билет ", утвержденные приказом Минфина России от 14.01.2008 N 3н .*

4. ПИСЬМО МИНФИНА РОССИИ от 25.11.2010 № 03-01-15/8-250 «О применении документа, оформленного на бланке строгой отчетности»

Департамент налоговой и таможенно-тарифной политики рассмотрел обращение по вопросу применения документа, оформленного на бланке строгой отчетности, при оказании населению услуг правового характера и сообщает.

В соответствии с п.2 Положения об осуществлении наличных денежных расчетов и (или) расчетов с использованием платежных карт без применения контрольно-кассовой техники. утвержденного Постановлением Правительства Российской Федерации от 06.05.2008 N 359 (далее - Положение ), на бланках строгой отчетности оформляются предназначенные для осуществления наличных денежных расчетов и (или) расчетов с использованием платежных карт без применения контрольно-кассовой техники в случае оказания услуг населению квитанции, билеты, проездные документы, талоны, путевки, абонементы и другие документы, приравненные к кассовым чекам (далее - документы).

В случае если иное не предусмотрено п.п.5 -6 Положения. организация и индивидуальный предприниматель, оказывающие услуги населению, для осуществления наличных денежных расчетов и (или) расчетов с использованием платежных карт без применения контрольно-кассовой техники вправе использовать самостоятельно разработанный документ, в котором должны содержаться реквизиты, установленные п.3 Положения .

При этом принадлежность к услугам, которые предоставляются населению, определяется согласно Общероссийскому классификатору услуг населению ОК 002-93, утвержденному Постановлением Госстандарта России от 28.06.93 N 163 (далее - ОКУН).

Следует отметить, что пп."и" п.3 Положения определено, что документ в качестве обязательного реквизита должен содержать должность, фамилию, имя и отчество лица, ответственного за совершение операции и правильность ее оформления, его личную подпись, печать организации (индивидуального предпринимателя).

Пунктом 4 Положения предусмотрено, что бланк документа изготавливается типографским способом. При этом изготовленный типографским способом бланк документа должен содержать сведения об изготовителе бланка документа (сокращенное наименование, идентификационный номер налогоплательщика, место нахождения, номер заказа и год его выполнения, тираж), если иное не предусмотрено нормативными правовыми актами об утверждении форм бланков таких документов.

Таким образом, изготовление документа строгой отчетности, приравненного к кассовому чеку, на компьютере и принтере без обращения в типографию неправомерно, поскольку он не будет отвечать указанным выше требованиям.*

Кроме того, следует отметить, что регистрация бланков строгой отчетности в налоговых органах действующим законодательством не предусмотрена.

5. Ситуация: Как учитывать бланки строгой отчетностиБланки, изготовленные типографским способом, учитывайте по наименованиям, сериям и номерам в книге учета бланков документов. Форма такой книги для коммерческих организаций не утверждена. Поэтому организации нужно разработать ее самостоятельно. За основу для разработки собственной формы документа можно взять:

Листы книги учета бланков должны быть пронумерованы, прошнурованы, подписаны руководителем и главным бухгалтером организации, а также скреплены печатью.*

Это следует из пункта 13 Положения, утвержденного постановлением ПравительстваРФ от 6мая 2008г. №359 . и письма Минфина России от 31августа 2010г. №03-01-15/7-198 .

Учет бланков, изготовленных с использованием автоматизированных систем, ведется в автоматическом режиме посредством программного обеспечения, которое позволяет получить информацию о выпущенных бланках строгой отчетности. В связи с этим при формировании бланков строгой отчетности автоматизированным способом организация должна соблюдать следующие требования:

Об этом говорится в пункте 11 Положения, утвержденного постановлением ПравительстваРФ от 6мая 2008г. №359 .

Елена Попова. государственный советник налоговой службы РФ I ранга

Персональные консультации по учету и налогам

Лучшие ответы специалистов по налогообложению, бухгалтерскому учету и праву. Ответы специалистов по налогообложению, бухгалтерскому учету и праву.